BAB III

OBJEK DAN METODE PENELITIAN

III.1 Objek Penelitian

III.1.1 Sejarah Pasar Valuta Asing

Dalam perkembangan sejarahnya, bank sentral milik negara-negara dengan cadangan mata uang asing yang terbesar sekalipun dapat dikalahkan oleh kekuatan pasar valuta asing yang bebas. Menurut survei Bank Sentral Dunia (BIS - Bank for International Settlement) yang dilakukan pada akhir tahun 2004, nilai transaksi pasar valuta asing mencapai lebih dari USD$1,4 trilyun per hari.

Sejak masa pra perang dingin yang dimulai dengan perang ideologi antara liberalisme dan marxisme, liberalisme barat berusaha menjadi ideologi dasar dalam ekonomi politik internasional. Hal ini ditandai dengan lahirnya International Monetary Funds (berdiri tahun 1944, Bretton Woods). Kelahiran IMF sebagai sebuah rezim moneter internasional ternyata amat berpengaruh terhadap negara-negara berkembang dalam menyesuaikan perubahan sistem perekonomian yang ada.

III.1.2 Mekanisme Pasar Valuta Asing

Pergerakan pasar valuta asing terus berputar tidak berhenti selama 24 jam dan seterusnya. Pasar valas dimulai dari pasar Selandia Baru dan Australia yang berlangsung pukul 05.00–14.00 WIB. Pasar ini kemudian bergerak ke pasar Asia yaitu Jepang, Singapura, dan Hongkong yang berlangsung pukul 07.00–16.00 WIB. Kemudian pergerakan berlangsung ke pasar Eropa yaitu Jerman dan Inggris yang berlangsung

pukul 13.00–22.00 WIB, sampai ke pasar Amerika Serikat yang berlangsung pukul 20.30–10.30 WIB.

Dalam bertransaksi di pasar valas, diperlukan minimal 100 juta rupiah untuk dana awal yang disimpan dalam rekening. Di bursa valas (valuta asing) ini orang dapat membeli ataupun menjual mata uang yang diperdagangkan. Tujuan obyektif perdagangan ini adalah untuk mendapatkan profit atau keuntungan dari posisi transaksi yang dilakukan. Di bursa valas dikenal istilah Lot dan Pip. 1 lot nilainya adalah $1000 dan 1 pip nilainya adalah $10. Nilai Dollar di bursa valas berbeda dengan nilai Dollar yang kita kenal di Bank-bank. Nilai Dollar di bursa valas sangat bervariasi.

Transaksi di valuta asing dapat dilakukan dengan cara dua arah dalam mengambil keuntungannya. Seseorang dapat membeli dahulu (open buy) lalu ditutup dengan menjual (sell) ataupun sebaliknya dengan cara melakukan penjualan dahulu lalu ditutup dengan membeli. Dua keuntungan dari hal ini adalah:

1. Investor melakukan beli/buy dan grafik bergerak naik lalu kita tutup dengan jual/sell saat grafik naik tinggi, maka investor memperoleh keuntungan. 2. Investor memprediksikan grafik akan turun lalu dengan cepat mengambil

posisi jual/sell dan melihat grafik terus menurun. Jika investor dapat menutup dengan beli/buy di saat grafik berada di poin terendah, maka investor juga memperoleh untung.

Bentuk transaksi ini biasanya dikenal juga dengan value point, di mana perdagangan tidak dilakukan secara fisik, tapi sejumlah valas pokok awal dibiarkan floating hingga mencapai titik tertentu dan memperoleh keuntungan.

III.1.3 Sejarah Pasar Modal

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda, tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan. Pada beberapa periode kegiatan pasar modal mengalami kekosongan. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke-I dan ke-II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977. Beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

III.1.4 Mekanisme Perdagangan di Bursa Efek

Pelaksanaan perdagangan efek di bursa dilakukan dengan menggunakan fasilitas JATS (Jakarta Automated Trading System). Perdagangan efek di bursa hanya dapat dilakukan oleh anggota bursa yang juga menjadi anggota kliring KPEI. Anggota bursa efek bertanggungjawab terhadap seluruh transaksi yang dilakukan di bursa baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

Pesanan yang dapat dilaksanakan di bursa oleh anggota bursa adalah hanya pesanan terbatas (limited order), yaitu pesanan yang dilaksanakan oleh anggota bursa sampai dengan batas harga yang ditetapkan oleh nasabahnya. Penawaran jual dan atau

permintaan beli nasabah atas efek selain HMETD (Hak memesan efek terlebih dahulu) hanya boleh ditransaksikan oleh Anggota Bursa di pasar reguler, kecuali nasabah menginstruksikan atau menyetujui secara tertulis bahwa penawaran jual atau permintaan belinya ditransaksikan di pasar tunai atau pasar negosiasi.

Dalam bertransaksi saham, diharuskan membeli dalam satuan lot, di mana 1 lot adalah 500 lembar saham. Pada saat pertama kali membuka akun, diharuskan mempunyai dana minimal 10-50 juta untuk pasar saham.

III.1.5 Indeks LQ45

Indeks LQ45 dengan likuiditas (LiQuid) tinggi terdiri dari 45 saham yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas saham-saham tersebut mempertimbangkan kapitalisasi pasar.

Sejak diluncurkan pada bulan Februari 1997 ukuran utama likuiditas transaksi adalah nilai transaksi di pasar reguler. Sesuai dengan perkembangan pasar dan untuk lebih mempertajam kriteria likuiditas, maka sejak kajian bulan Januari 2005, jumlah hari perdagangan dan frekuensi transaksi dimasukkan sebagai ukuran likuiditas.

Proses suatu saham untuk dapat masuk dalam perhitungan indeks LQ45 adalah sebagai berikut: Pertama, saham telah tercatat di BEI minimal 3 bulan. Saham kemudian masuk dalam 60 saham unggulan berdasarkan nilai transaksi di pasar regular. Dari 60 saham tersebut, 30 saham dengan nilai transaksi terbesar secara otomatis akan masuk dalam perhitungan indeks LQ45. Untuk mendapatkan 45 saham akan dipilih 15 saham lagi dengan menggunakan kriteria hari transaksi di pasar reguler, frekuensi transaksi di pasar reguler dan kapitalisasi pasar. Metode pemilihan 15 saham tersebut adalah: Dari 30 sisanya, dipilih 25 saham berdasarkan hari transaksi di pasar reguler. Dari 25 saham

tersebut akan dipilih 20 saham berdasarkan frekuensi transaksi di pasar reguler. Dari 20 saham tersebut akan dipilih 15 saham berdasarkan kapitalisasi pasar, sehingga akan didapat 45 saham untuk perhitungan indeks LQ45. Selain melihat kriteria likuiditas dan kapitalisasi pasar tersebut di atas, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut.

III.1.6 Mini LQ45 futures

Pada mulanya kontrak futures indeks saham mulai diperdagangkan di Amerika serikat pada tanggal 24 Februari 1982. Ketika itu direktur perdagangan kota Kansas yang dikenal dengan City Board of Trade memperkenalkan value line index. Dari sekian banyak stock index, ketika kita memilih untuk memasuki perdagangan pada U.S. Stock Market akan lebih banyak mengacu pada The Dow Jones Industrial Average (DJIA) NASDAQ 100 dan S&P 500 karena ini menjadi titik tolak ukur dari pergerakan pasar saham global dilihat dari peringkat pertumbuhannya dan merupakan kumpulan saham unggulan atau Blue Chip.

Sebagai perwujudan dari visi dan misi Bursa Efek Surabaya (BES) sebagai bursa yang fokus pada perdagangan fix income dan derivative maka sejak 2001, BES meluncurkan produk derivative LQ futures yang menggunakan indeks LQ45 sebagai underlyingnya. BES merupakan bursa pertama yang mengeluarkan futures indeks lokal.

Mini LQ45 futures adalah kontrak yang menggunakan underlying yang sama dengan LQ futures yaitu indeks LQ45, hanya saja mini LQ45 futures memiliki multiplier yang lebih kecil (Rp 100 ribu / poin indeks atau 1/5 dari LQ futures) sehingga nilai transaksi, kebutuhan marjin awal, dan fee transaksinya juga lebih kecil. Produk Mini LQ45 futures ditujukan bagi investor pemula dan investor retail yang ingin melakukan

transaksi LQ dengan persyaratan yang lebih kecil. Dengan demikian mini LQ dapat digunakan sebagai sarana pembelajaran investor retail yang baru akan mulai melakukan transaksi di indeks LQ.

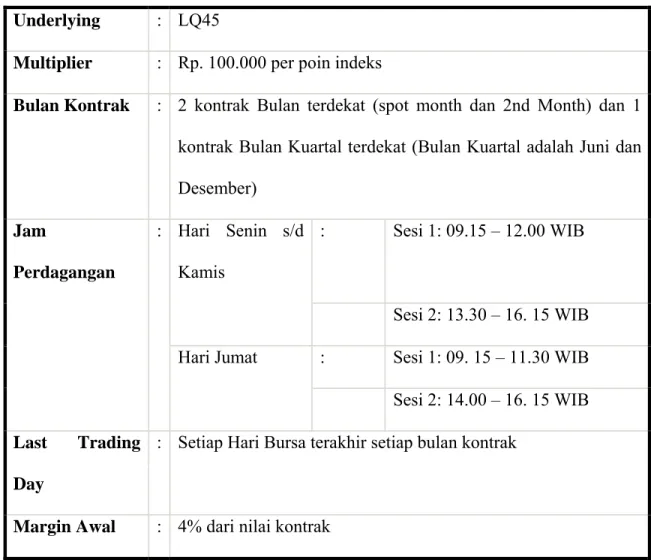

Tabel III. 1

Spesifikasi Kontrak Mini LQ45 futures Underlying : LQ45

Multiplier : Rp. 100.000 per poin indeks

Bulan Kontrak : 2 kontrak Bulan terdekat (spot month dan 2nd Month) dan 1 kontrak Bulan Kuartal terdekat (Bulan Kuartal adalah Juni dan Desember) Jam Perdagangan : Hari Senin s/d Kamis : Sesi 1: 09.15 – 12.00 WIB Sesi 2: 13.30 – 16. 15 WIB Hari Jumat : Sesi 1: 09. 15 – 11.30 WIB Sesi 2: 14.00 – 16. 15 WIB Last Trading

Day

: Setiap Hari Bursa terakhir setiap bulan kontrak

Margin Awal : 4% dari nilai kontrak

Sumber : www. idx.co.id

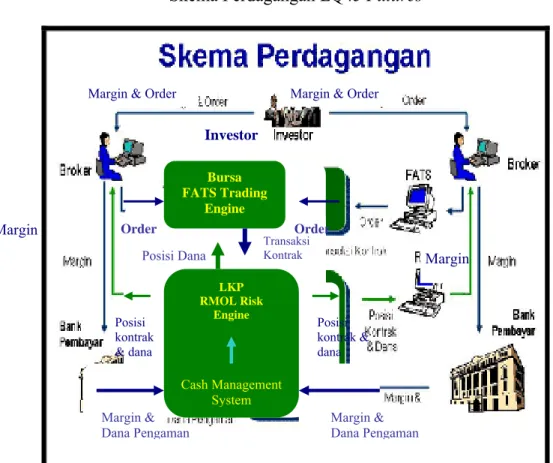

Gambar III.1

Skema Perdagangan LQ45 Futures

III.2 Metode Penelitian

III.2.1 Sumber dan Jenis data

Dalam penelitian ini sumber data diperoleh dari situs Bursa Efek Indonesia yang terdiri dari data per enam bulan untuk saham-saham yang masuk ke dalam LQ45, situs Yahoo! Finance yang terdiri dari data harian untuk pergerakan saham, indeks LQ45 dan data LQ45 futures, dan situs bank Indonesia yang terdiri dari data valuta asing menggunakan data harga tengah kurs transaksi. Jenis data dari variabel penelitian ini adalah kualitatif dan seluruh data yang diambil adalah data sekunder.

Investor Bursa FATS Trading Engine LKP RMOL Risk Engine Cash Management System Order Order

Margin & Order Margin & Order

Margin & Dana Pengaman Margin & Dana Pengaman Posisi kontrak & dana Posisi kontrak & dana Posisi Dana Transaksi Kontrak Margin Margin

III.2.2 Metode Pengumpulan Data

Dalam penelitian ini penarikan sampel untuk mendapatkan 5 saham terbaik dari 45 saham LQ dan 5 valas dari valuta asing unggulan digunakan pengambilan sampel secara tidak acak atau non probability sampling yaitu dengan purposive sampling. Saham dan valuta asing unggulan dipilih berdasarkan kriteria tertentu.

III.2.3 Metode Perhitungan Data

Data penelitian akan dianalisis menggunakan tahapan sebagai berikut;

1. Menentukan saham yang masuk ke dalam LQ45 selama 5 periode LQ45 dan valuta asing unggulan berdasarkan volume perdagangan

2. Pembentukan 5 saham terpilih dari LQ45 dan 5 valuta asing terpilih

a) Peringkat saham dan valuta asing terpilih dengan menghitung return average, standar deviasi dan indeks Sharpe dari 3 bulan sebelum periode simulasi

b) Alokasi persentase masing-masing saham dan valuta asing untuk menyusun portofolio menggunakan kriteria indeks Sharpe portofolio dan masing-masing saham dan valuta asing

c) Menghitung indeks Sharpe portofolio saham dan valuta asing optimum menggunakan solver

3. Mengalokasikan dana untuk portofolio sesuai alokasi bobot optimal 4. Simulasi perlindungan nilai menggunakan mini LQ45 futures

a) Menentukan jumlah kontrak futures yang optimum untuk hedging portofolio dengan menggunakan rumus N* menggunakan indeks mini LQ futures

b) Menentukan batas toleransi kerugian berdasarkan data indeks LQ45 3 bulan terakhir sebelum periode simulasi

c) Memeriksa apakah ada tanggal di mana investor harus mengakhiri kontrak sebelum jatuh tempo kontrak, dan kapan

d) Manfaat yang dihasilkan portofolio dengan dan tanpa hedging indeks futures

5. Periode simulasi adalah bulanan sepanjang Agustus-Desember 2010. Tahap 2,3,4 diulang secara berkesinambungan selama 5 kali. Dana investasi bertambah sesuai dengan sisa saldo kas dan nilai portofolio ditambah hedging gain atau dikurangi hedging loss.

6. Merekapitulasi hasil dari seluruh periode simulasi.

III.2.4 Variabel Operasional

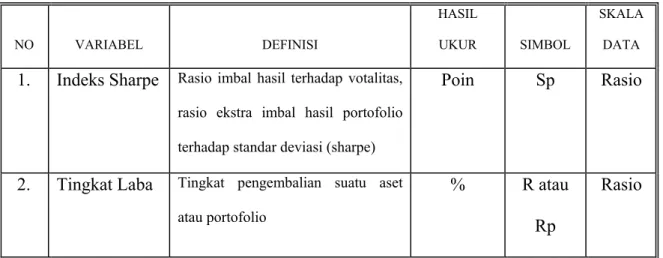

Berikut adalah tabel yang berisi variabel operasional yang digunakan dalam penelitian ini beserta penjelasannya.

Tabel III.2 Variabel Operasional NO VARIABEL DEFINISI HASIL UKUR SIMBOL SKALA DATA

1. Indeks Sharpe Rasio imbal hasil terhadap votalitas, rasio ekstra imbal hasil portofolio terhadap standar deviasi (sharpe)

Poin Sp Rasio

2. Tingkat Laba Tingkat pengembalian suatu aset atau portofolio

% R atau

Rp

3. Standar Deviasi

Resiko yang terkait dengan fluktuasi dan siklus bisnis atau resiko antara perbedaan pengembalian nyata dan tingkat pengembalian yang diharapkan.

% σ atau σp

Rasio

4. Kovarians Ukuran bagaimana 2 variabel acak seperti tingkat pengembalian 2 sekuritas yang sama-sama bergerak.

Poin Ρ Rasio

5. Risiko Sistematik

Resiko yang tidak dapat didiversifikasi

Poin β atau βp

Rasio

7. LQ45 Indeks yang terdiri 45 saham pilihan dengan mengacu 45 kepada dua variabel yaitu likuiditas perdagangan dan kapitalisasi pasar

Poin LQ45 Rasio

8. Required Rate of Return

Tingkat pengembalian yang diharapkan atas suatu efek/valuta asing % E(r) atau k Rasio 9. Alokasi/ Bobot

Alokasi atau bobot suatu asset di dalam portofolio % W (Weight) Rasio 10. Risk Free Rate

Tingkat suku bunga bebas resiko dalam penelitian ini digunakan SBI

rate

% Rf Rasio

11. Optimum Contract Size

Jumlah kontrak optimal atas futures untuk lindung nilai

Kontrak H atau N*