BAB IV

ANALISIS DAN PEMBAHASAN

A. Faktor Yang Mempengaruhi Keputusan Nasabah Memilih

Tabungan Pendidikan Anak (Tadika) di BMT El-Fairuz Pekalongan

Dalam memperlakukan pengambilan keputusan konsumen sebagai suatu pemecahan masalah kita mengasumsikan bahwa konsumen memiliki sasaran (konsekuensi yang diinginkan atau nilai dalam rantai arti-akhir) yang ingin dicapai atau dipuaskan. Pemecahan masalah konsumen sebenarnya adalah suatu aliran tindakan timbal balik yang berkesinambungan di antara faktor lingkungan, proses kognitif dan efektif, serta tindakan perilaku. Penyajian ulang masalah melibatkan tujuan akhir. Untuk beberapa keputusan konsumen, penyajian ulang masalah melibatkan beberapa submasalah yang saling terkait, masing-masing dengan set subtujuannya sendiri-sendiri, yang diorganisasi sebagai hierarki tujuan. Konsumen menggunakan aturan keputusan yang disebut Heuristik untuk mencari, mengevaluasi dan mengintegrasikan kepercayaan tentang alternatif yang relevan untuk setiap subtujuan dalam hierarki tujuan. Keseluruhan set keputusan menghasilkan suatu seri keinginan berperilaku atau rencana keputusan.

Proses pemecahan masalah sangat beragam. Sebagian pilihan pembelian membutuhkan upaya pemecahan masalah yang sangat ekstensif, sementara pembelian lainnya dilakukan secara otomatis dalam

ii

kondisi yang sangat terutinisasi. Sebagian pembelian lainnya melibatkan pengambilan keputusan terbatas yang berada di antara kedua titik ekstrim.1

Seorang konsumen yang sudah tertarik mungkin mencari lebih banyak informasi tetapi mungkin juga tidak. Bila dorongan konsumen kuat dan produk yang dapat memuaskan ada dalam jangkauan, kondisi konsumen kemungkinan akan membelinya. Bila tidak, konsumen dapat menyimpan kebutuhan dalam ingatan atau melakukan pencarian informasi yang berhubungan dengan kebutuhan tersebut.

Konsumen dapat memperoleh informasi dari berbagai sumber, yakni : a. Sumber pribadi : keluarga, teman, tetangga,kenalan.

b. Sumber komersial : iklan, wiraniaga, agen, kemasan. c. Sumber publik : media massa.

d. Sumber pengalaman : menggunakan produk.2

Secara umum konsumen menerima informasi terbanyak dari suatu produk dari sumber-sumber komersial, yaitu sumber-sumber yang didominasi oleh para pemasar. Pada sisi lain, informasi yang paling efektif justru berasal dari sumber-sumber pribadi. Setiap sumber informasi melaksanakan suatu fungsi yang agak berbeda dalam mempengaruhi keputusan membeli. Informasi komersial umumnya

1

Nugroho J. Setiadi, Perilaku Konsumen: Konsep dan Implikasi untuk Strategi dan

Penelitian Pemasaran, (Jakarta: Kencana 2008), hlm. 432.

2

Philip Kotler dan Gary Amstrong, Principles of Marketing 7e, Alexander Sindoro,

iii

melaksanakan fungsi memberitahu, sedangkan sumber pribadi melaksanakan fungsi legitimasi dan atau evaluasi.3

Dari hasil penelitian diperoleh data bahwa sebagian besar nasabah dalam memilih produk Tabungan Pendidikan Anak ini dipengaruhi faktor-faktor yaitu sebagai berikut:

1. Faktor Informasi Dari Pegawai BMT (Marketing)

Nasabah sebagian besar mengetahui informasi tentang produk Tabungan Pendidikan Anak (Tadika) dari pegawai BMT El-Fairuz Pekalongan yang tepatnya bagian marketing. Bagian marketing ini biasanya menawarkan produk Tabungan Pendidikan Anak ke Sekolah-sekolah atau lembaga pendidikan terkait, misalnya SD,SMP,TPQ di wilayah Pekalongan yang tidak jauh dari letak kantor BMT EL-Fairuz Pekalongan itu sendiri. Ada juga wilayah yang dekat dengan Pekalongan yaitu Kota/Kabupaten Batang.

Nasabah yang menggunakan Tabungan Pendidikan Anak ini biasanya tertarik jika pegawai BMT (Marketing) menawarkan langsung ke lembaga pendidikan karena sebagian besar nasabah yang menggunakan produk ini profesinya sebagai guru sekolah SD, SMP, dan TPQ.

Sehingga nasabah ini tidak usah langsung menabung ke kantor BMT El-Fairuz Pekalongan, karena pegawai BMT datang langsung ke

iv

Sekolah-sekolah tersebut. Hal ini yang menjadikan nasabah merasa tertarik menggunakan Tabungan Pendidikan Anak tersebut.

2. Faktor Informasi Dari Teman

Sebagian besar nasabah juga memperoleh informasi Tabungan Pendidikan Anak (Tadika) ini dari teman. Karena biasanya nasabah mendengar langsung dari teman yang sudah menggunakan Tabungan Pendidikan Anak (Tadika).

Kemudian Nasabah yang mendengar informasi tersebut merasa penasaran dan akhirnya ikut menggunakan produk Tabungan Pendidikan Anak ini.

Biasanya nasabah akan merasa tertarik apabila sudah ada yang berpengalaman menggunakan produk ini, karena nasabah tidak begitu percaya dan tertarik jika ada produk lain yang nasabah tahu tetapi belum ada atau melihat sendiri orang yang menggunakan produk tersebut.

3. Mendapatkan dan Tidak Mendapatkan Tawaran Produk Tabungan atau Asuransi Dari Bank Lain

Sebagian besar nasabah tidak mendapatkan tawaran dari Bank lain karena nasabah sudah menggunakan produk Tabungan Pendidikan Anak (Tadika). Sebagian lagi ada yang mendapatkan tawaran tabungan ataupun asuransi dari Bank lain misalnya Bank Mega, Prudential, Bumi Putera.

v

Namun menurut nasabah tidak menerima tawaran tersebut karena persyaratan untuk menjadi nasabah terlalu susah dan biayanya relatif mahal, oleh karena itu nasabah lebih memlilih Tabungan Pendidikan Anak di BMT El-Fairuz Pekalongan yang persyaratan mudah dan biayanya tidak mahal.4

B. Atribut Yang Melekat Pada Produk Tabungan Pendidikan Anak (Tadika)

Menurut pemahaman yang paling umum, sebuah keputusan adalah seleksi terhadap dua pilhan alternatif atau lebih. Dengan perkataan lain, pilihan alternatif harus tersedia bagi seseorang ketika mengambil keputusan. Jika seseorang mempunyai pilihan antara melakukan pembelian dan tidak melakukan pembelian, pilihan antara merk X dan merk Y, atau pilihan yang menggunakan waktu mengerjakan “A” atau “B”, seseorang tersebut berada dalam posisi untuk mengambil keputusan. Sebaliknya, jika konsumen tersebut tidak mempunyai alternatif untuk memilih dan benar-benar terpaksa melakukan pembelian tertentu atau mengambil tindakan tertentu (misalnya, menggunakan resep obat dokter), maka keadaan satu-satunya “tanpa pilihan lain” ini bukanlah suatu keputusan; keputusan atas keadaan tanpa pilihan biasanya disebut “pilihan Hobson”.5

4Siti Khusna, Nasabah Tabungan Pendidikan Anak Wawancara Pribadi, Pekalongan 17 November 2014.

5Leon G. Schiffman dan Leslie Lazar Kanuk, Perilaku Konsumen, (Indonesia: PT Indeks, 2008), hlm. 485.

vi

Perilaku konsumen yang loyal terhadap suatu produk tentu saja menguntungkan bagi produsennya karena konsumen akan terus berusaha mencari produk yang diinginkannya. Namun demikian jika konsumen terus menerus kesulitan mencari produk yang diinginkannya, maka lama-lama konsumen akan mencoba merek lain. Sementara itu perilaku konsumen yang tidak loyal atau dengan kata lain membeli suatu produk hanya karena kebiasaannya saja, perlu memperhatikan aspek-aspek lain secara lebih halus.

Perilaku konsumen (customer behavior) dapat didefinisikan sebagai kegiatan-kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang-barang atau jasa termasuk didalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut. Ada dua elemen penting dari perilaku konsumen itu: proses pengambilan keputusan, dan kegiatan phisik, yang semua ini melibatkan individu dalam menilai, mendapatkan, dan mempergunakan barang atau jasa secara ekonomis.6

1. Jenis – Jenis Tingkah Laku Keputusan Pembelian

Semakin kompleks keputusan yang harus diambil biasanya semakin banyak peserta pembelian dan semakin banyak pertimbangan untuk membeli. Jenis – jenis tingkah laku

6Danang Sunyoto, Teori kuesioner & Analisis Data untuk Pemasaran dan Perilaku

vii

pembelian berdasarkan keterlibatan dan perbedaan antara merek dibagi menjadi empat, antara lain :7

a. Tingkah Laku Membeli yang Kompleks

Konsumen menjalani tingkah laku membeli yang kompleks kalau mereka sangat terlibat dalam pembelian dan mempunyai perbedaan pandangan yang berarti diantara merek. Konsumen mungkin sangat terlibat kalau produknya mahal, berisiko, jarang dibeli dan sangat mencerminkan diri.

b. Tingkah Laku Membeli yang Mengurangi Ketidakcocokan Hal ini akan terjadi ketika konsumen sangat terlibat dalam pembelian barang yang mahal, jarang dibeli dan berisiko, tetapi melihat sedikit perbedaan diantara merek.

c. Tingkah Laku Membeli yang Merupakan Kebiasaan

Tingkah laku membeli yang merupakan kebiasaan terjadi dibawah kondisi konsumen yang rendah dan perbedaan merek yang dirasakan besar.

d. Tingkah Laku Membeli yang Mencari Variasi

Konsumen menjalani tingkah laku membeli yang mencari variasi dalam situasi yang ditandai oleh keterlibatan konsumen rendah, tetapi perbedaan merek dianggap berarti. Dalam keadaan seperti itu, konsumen sering kali mengganti merek.

7

Philip Kotler dan Gary Armstrong, Principles of Marketing 7e, Alexander Sindoro,

viii

Adapun atribut yang paling penting dalam produk Tabungan Pendidikan Anak (Tadika) ini yaitu meliputi:

1. Karyawan Bersikap Ramah Kepada Nasabah

Atribut ini yang sangat berpengaruh dalam Produk Tabungan Pendidikan Anak (Tadika). Biasanya nasabah akan merasa senang apabila karyawan BMT El-Fairuz Pekalongan bisa ramah dalam melakukan transaksi.

Karyawan dari BMT El-Fairuz Pekalongan sudah terbiasa bersikap ramah kepada nasabah karena pihak BMT ingin menjalin hubungan baik dan tidak ingin kehilangan nasabah yang loyal.

Kebiasaan itu juga berpengaruh kepada nasabah, karena jika karyawan tidak mampu bersikap ramah ke nasabah bisa terjadi nasabah tidak lagi senang dengan karyawan itu dan akhirnya tidak berhenti menabung.

Kebiasaan karyawan saat datang ataupun mau pulang selalu berjabat tangan dan mengucapkan salam. Senyum juga biasa dilakukan karyawan kepada nasabah Tabungan Pendidikan Anak maupun produk lainnya di BMT El-Fairuz Pekalongan. Dengan demikian komunikasi antara karyawan dengan nasabah bisa terjalin baik untuk setiap transaksi yang dilakukan.

2. Persyaratan Menjadi Nasabah Mudah dan Tidak Berbelit-belit

Nasabah biasanya tidak mau apabila persyaratan untuk menjadi nasabah susah dan berbelit-belit. Akan tetapi persyaratan untuk menjadi

ix

nasabah Tabungan Pendidikan Anak (Tadika) di BMT mudah dan tidak berbelit-belit.

Simpanan Pendidikan Anak ini merupakan simpanan yang diperuntukkan bagi siswa-siswi sekolah. Adapun syarat dan ketentuannya:

a. Pembukaan Awal Minimal Rp. 20.000,- b. Selanjutnya minimal Rp. 10.000,-

c. Masa Simpanan 1 tahun (tidak bisa diambil sewaktu-waktu) karena pengambilannya pada waktu tahun ajaran baru sekolah.

3. Karyawan Memberikan Pelayanan Dengan Cepat dan Baik

Pelayanan yang prima pasti yang diinginkan semua Nasabah, apalagi pelayanan yang cepat dan baik. Karena pelayanan merupakan salah satu hal yang penting di dalam lembaga keuangan.

Dalam pelayanannya, karyawan BMT El-Fairuz Pekalongan selalu memeberikan pelayanan yang cepat dan baik. Karena sebagian besar dari nasabah adalah guru sekolah, dimana guru itu hanya punya waktu sedikit karena masih mengajar dan tidak bisa lama-lama meninggalkan siswa-siswinya di dalam kelas.

Kebiasaan yang dilakukan karyawan BMT El-Fairuz Pekalongan ini bertransaksi cepat dan baik, karena karyawan tahu Nasabah tidak senang apabila dalam pelayanannya terlalu lama.

x

4. Sesuai dan aman dari segi syariat (tidak gharar dan maisyir, halal dan baik, tidak madharat)

Sebagian dari nasabah tahu, mengerti, memperhatikan dengan produk tabungan yang mereka gunakan. Nasabah mengerti apabila menabung di lembaga keuangan syariah pasti aman karena mereka mengerti kalau produk yang ada di BMT sesuai dengan segi syariat islam.

Walaupun nasabah tidak begitu jelas tentang apa itu gharar dan maisyir, karena kurangnya sosialisasi antar karyawan BMT dengan nasabah, namun nasabah hanya ingin menghindari bunga di Bank Konvensional dan memutuskan menggunakan produk Tabungan Pendidikan Anak.

5. Mudah Menjangkau Kantor BMT

Sebagian besar dari nasabah produk Tabungan Pendidikan Anak ini alamatnya tidak jauh dari kantor BMT. Karena nasabah bertempat tinggal disekitaran kantor BMT. Misalnya daerah Landungsari, Pekalongan itu sendiri.8

Faktor dan atribut diatas berdasarkan pencarian informasi, seorang konsumen yang sudah tertarik mungkin mencari lebih banyak informasi tetapi mungkin juga tidak. Bila dorongan konsumen kuat dan produk yang dapat memuaskan ada dalam jangkauan, kondisi konsumen kemungkinan akan membelinya. Bila tidak, konsumen dapat menyimpan

8

Parniyati, Nasabah Tabungan Pendidikan Anak Wawancara Pribadi, Pekalongan 08 Desember 2014.

xi

kebutuhan dalam ingatan atau melakukan pencarian informasi yang berhubungan dengan kebutuhan tersebut. Konsumen memperoleh informasi dari berbagai sumber yaitu: a). Sumber Pribadi; keluarga, teman, tetangga, kenalan, b). Sumber Komersial; iklan, wiraniaga, agen, kemasan, c). Sumber Publik; media masa, d). Sumber Pengalaman; menggunakan produk.9

Keputusan nasabah ini berdasarkan tingkah laku membeli yang kompleks, konsumen menjalani tingkah laku membeli yang kompleks kalau mereka sangat terlibat dalam pembelian dan mempunyai perbedaan yang berarti diantara merek. Konsumen mungkin sangat terlibat kalau produknya mahal, berisiko, jarang dibeli dan sangat mencerminkan diri.10 Hal ini sama dengan nasabah Tabungan Pendidikan Anak dimana mereka melilih produk ini karena produk Tabungan Pendidikan Anak ini tidak mahal, tidak berisiko, pelayanannya juga baik, sesuai dan aman dari segi syari’at, lebih suka menggunakan produk tabungan Tadika daripada produk asuransi di bank lain.

9Philip Kotler dan Gary Armstrong, Principles of Marketing 7e, Alexander Sindoro, Op.

Cit, hlm. 143.

10

M. Taufiq Amir, Dinamika Pemasaran, (Jakarta: PT Raja Grafindo Persada, 2005), hlm. 65.

xii

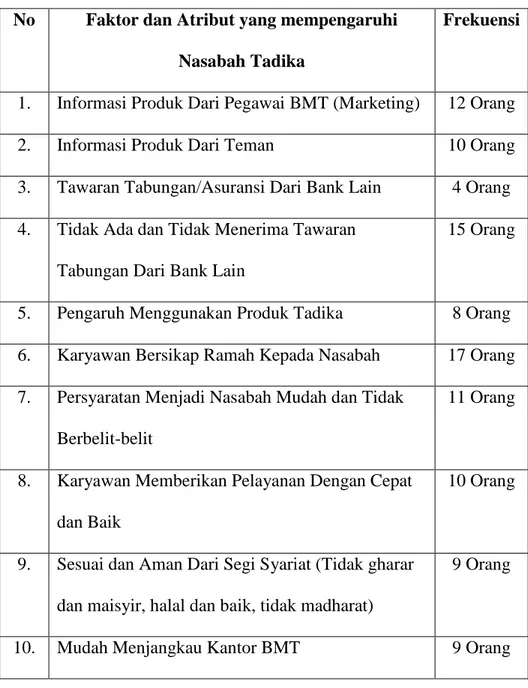

Berdasarkan Data diatas dapat di tabulasikan sebagai berikut:

No Faktor dan Atribut yang mempengaruhi Nasabah Tadika

Frekuensi

1. Informasi Produk Dari Pegawai BMT (Marketing) 12 Orang

2. Informasi Produk Dari Teman 10 Orang

3. Tawaran Tabungan/Asuransi Dari Bank Lain 4 Orang 4. Tidak Ada dan Tidak Menerima Tawaran

Tabungan Dari Bank Lain

15 Orang

5. Pengaruh Menggunakan Produk Tadika 8 Orang 6. Karyawan Bersikap Ramah Kepada Nasabah 17 Orang 7. Persyaratan Menjadi Nasabah Mudah dan Tidak

Berbelit-belit

11 Orang

8. Karyawan Memberikan Pelayanan Dengan Cepat dan Baik

10 Orang

9. Sesuai dan Aman Dari Segi Syariat (Tidak gharar dan maisyir, halal dan baik, tidak madharat)

9 Orang

10. Mudah Menjangkau Kantor BMT 9 Orang

Tabel 4.1. Faktor dan Atribut Produk Tabungan Pendidikan Anak

xiii

No Nama Umur Pekerjaan

Jenis Kelamin

1. Adibatun 55 Tahun Guru Perempuan

2. Choiritun Nisak 25 Tahun Swasta Perempuan

3.. Farlekha 43 Tahun Guru Perempuan

4. Fathur Rohman 37 Tahun Guru Laki-laki 5. Ibnu Pratikno 27 Tahun Swasta Laki-laki

6. Istiqomah 45 Tahun Guru Perempuan

7. Janati 28 Tahun Guru Perempuan

8. M. Asti Indiyastuti 54 Tahun Guru Perempuan

9. M. Sofyan 29 Tahun Guru Laki-laki

10. Parniyati 41 Tahun Swasta Perempuan

11. Rachmasari 26 Tahun Swasta Perempuan 12. Sahilatur Rizqi 22 Tahun Swasta Perempuan

13. Siti Khusna 28 Tahun Guru Perempuan

14. Sumiyati 49 Tahun Guru Perempuan

15. Tarjo 47 Tahun Guru Laki-laki

16. Tutik Uliyah 30 Tahun Guru Perempuan

17. Umi Salamah 33 Tahun Guru Perempuan

18. Walinah 58 Tahun Guru Perempuan