Lampiran 1Flowchart Pelaksanaan Penelitian

Persiapan bahan dan alat

Dipotong masing-masing menjadi partikel yang lebih kecil dengan

menggunakan pisau

Dihidupkan alat pengering dan diatur suhu pengeringan dengan suhu

1000C selama 6 jam

Direndam dan dicuci masing-masing bahan menggunakan air bersih

Dimatikan dan dikeluarkan serpihan tulang dari alat pengering

Dihidupkan alat penggiling tulang Mulai

a Massa bahan:

Dimasukkan bahan kedalam hopper

Ditimbang bahan yang tertampung

Ditimbang bahan yang tertampung pada alat.

Ditimbang bahan yang tertinggal pada alat dan dilakukan pembersihan alat.

Diulangi perlakuan sebanyak 3 kali dengan massa yang berbeda.

Dilakukan pengamatan dengan parameter yang sudah ditentukan.

Selesai a

Data

Lampiran 2. Data pengamatan rendemen

Analisis sidik ragam redemen

Lampiran 3. Data pengamatan daya(Kg m s⁄) dan kapasitas efektif alat(Kg�jam)

Perlakuan Masuk (kg)

a. Gaya pada Piringan Berputar

Diketahui massa piringan berputar = 5,2kg gaya gravitasi = 9,8 m/s

Maka, gaya yang dibutuhkan untuk menggerakkan piringan berputar adalah

2

F = m × g

= 5,2 kg × 9,8 m/s = 50,96 N

2

b. Gaya pada Bahan Baku

Diketahui massabahan baku = 1 kg gaya gravitasi = 9,8 m/s

Maka, gaya yang dibutuhkan untuk mengolah bahan baku adalah

2

F = m × g

= 1 kg × 9,8 m/s = 9,8 N

2

Jadi, total gaya keseluruhan Ftotal

Diketahui massabahan baku = 2 kg

= 50,96 N + 9,8 N = 60,76 N

Maka, gaya yang dibutuhkan untuk mengolah bahan baku adalah F = m × g

= 2 kg × 9,8 m/s = 19,6 N

2

Jadi, total gaya keseluruhan Ftotal

Diketahui massabahan baku = 3 kg

= 50,96 N + 19,6N = 70,56N

gaya gravitasi = 9,8 m/s

Maka, gaya yang dibutuhkan untuk mengolah bahan baku adalah

2

F = m × g

= 3 kg × 9,8 m/s = 29,4 N

2

Jadi, total gaya keseluruhan Ftotal

Diketahui kecepatan putaran motor (n) =3800 RPM

= 50,96 N + 29,4 N = 80,36N

diameter puli penggerak = 4 inci = 10,16 cm jari-jari puli penggerak (R) = 5,8 cm = 0,058 m

c. Kecepatan Sudut pada Piringan Berputar

Diketahui kecepatan putaran motor (n) = 3800 RPM Maka, kecepatan sudut pada piringan berputar adalah

ω = 2πn 60

= 2×3,14×3800 RPM 60 s

d. Daya Motor

Diketahui Gayatotal (F)

Massa bahan baku 1 kg = 60,76N Massa bahan baku 2 kg = 70,56N Massa bahan baku 3 kg = 80,36N

diameter puli penggerak = 4 inci = 10,16 cm jari-jari puli penggerak (R) = 5,8 cm = 0,058 m

kecepatan sudut piringan berputar (ω) = 397,73 rad/s

Maka, daya motor yang diperlukan untuk alat adalah P = F ×V

= F (ω × R)

= 60,76 N(397,73 rad/s× 0,058 m) = 1401,63 Nm/s

= 1401,63 Watt = 1,40163kWatt P = 1,40163 kWatt

0,7457 = 1,87 HP ≈ 2 HP P = F ×V

= F (ω × R)

= 70,56 N(397,73 rad/s× 0,058 m) = 1627,70 Nm/s

= 1627,70 Watt = 1,62770kWatt P = 1,62770 kWatt

P = F ×V

Kapasitas Efektif Alat

KEA = massa awal (kg)

lama pengolahan (jam) (kg/jam) B1 = 1 kg

Lampiran 4. Analisis ekonomi I. Unsur produksi

8. Biaya perbaikan = Rp 20,31/jam 9. Bunga modal dan asurasi = Rp 236.250/tahun 10. Biaya sewa gedung = Rp 45.000/tahun

11. Pajak = Rp 90.000/tahun

12. Jam kerja alat per tahun = 2392 jam/tahun (asumsi 299 hari efektif berdasarkan tahun 2016)

II. Perhitungan biaya produksi a. Biaya tetap (BT)

1. Biaya penyusutan (Dn)

Dn = (P – S) (A/F, i%, n) (F/A, i%, n - 1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir Tahun

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Maret 6,75% dan asuransi 2% I = i(P)(n+1)

2n

= (8,75%)Rp 4.500.000(5+1) 2(5)

= Rp 236.250/tahun 3. Biaya sewa gedung

= 1% × Rp 4.500.000

Tabel perhitungan biaya tetap alat tiap tahun

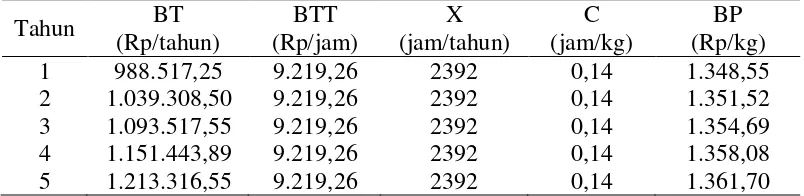

Tahun Dn

2 803.058,50 236.250 1.039.308,50

3 857.267,55 236.250 1.093.517,55

4 915.193,89 236.250 1.151.443,89

5 977.066,55 236.250 1.213.316,55

b. Biaya tidak tetap (BTT) 1. Biaya perbaikan

Biaya perbaikan = 1,2%(P-S) x

= 1,2%(Rp4.500.000 – Rp 450.000) 2392 jam

= Rp 20,31/jam

= Rp 6.074,78/tahun 2. Biaya operator

Biaya operator = Rp 5.000/jam

= Rp 11.960.000/tahun 3. Biaya bahan bakar

Biaya bahan bakar = 0,651 liter/jam × Rp 6.450/liter = Rp 4.198,95/jam

Total biaya tidak tetap = Rp 9.219,26/jam

= Rp 22.009.963,18/tahun c. Biaya total (Bt)

Bt = BT + BTT Tabel perhitungan biaya total

Tahun Biaya tetap (Rp/tahun)

Biaya tidak tetap (Rp/tahun)

Biaya total (Rp/tahun) 1 988.517,25 22.009.963,18 22.762.230,43 2 1.039.308,50 22.009.963,18 22.813.021,68 3 1.093.517,55 22.009.963,18 22.867.230,73 4 1.151.443,89 22.009.963,18 22.925.157,07 5 1.213.316,55 22.009.963,18 22.987.029,73

Biaya penggilingan tulang Biaya pokok = [BT

x+ BTT]C untuk produksi 1 kg

untuk produksi 3 kg

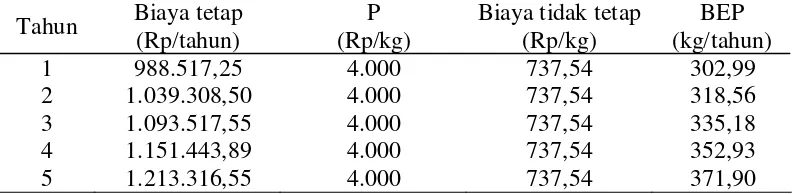

Lampiran 5.Break even point

BEP = F (P-V)

Biaya tidak tetap (V)

Untuk rpoduksi 1 kg = Rp 9.219,26/jam (12,5 kg/jam) = Rp 737,54/kg

Untuk produksi 2 kg = Rp 9.219,26/jam (14,28 kg/jam) = Rp 645,60/kg

Untuk produksi 2 kg = Rp 9.219,26/jam (16,04 kg/jam) = Rp 574,76/kg

Penerimaan setiap produksi (R) = Rp 4.000/kg Tabel perhitungan break even point

untuk prooduksi 1 kg Tahun Biaya tetap

(Rp/tahun)

P (Rp/kg)

untuk prooduksi 2 kg Tahun Biaya tetap

(Rp/tahun)

P (Rp/kg)

Biaya tidak tetap (Rp/kg) Tahun Biaya tetap

(Rp/tahun)

P (Rp/kg)

Biaya tidak tetap (Rp/kg)

Lampiran 6.Net present value

NPV = PWB - PWC dimana

PWB = present worth of benefit

PWC = present worth of cost

Kapasitas alat

Untuk produksi 1 kg = 12,5 kg/jam Untuk produksi 2 kg = 14,28 kg/jam Untuk produksi 3 kg = 16,04 kg/jam Penjualan

Untuk produski 1 kg = 12,5 kg/jam × Rp 4.000/kg = Rp 50.000/jam

Untuk produksi 2 kg = 14,28 kg/jam × Rp 4.000/kg = 57.120/jam

Untuk produksi 3 kg = 16,04 kg/jam × Rp 4.000/kg = 64.160/jam

Pendapatan

Untuk produksi 1 kg = penjualan × jam kerja pertahun = Rp 50.000/jam × 2392 jam/tahun = Rp 119.600.000/tahun

Untuk produksi 2 kg = penjualan × jam kerja pertahun = Rp 57.120/jam × 2392 jam/tahun = Rp 136.631.040/tahun

Untuk produksi 3 kg = penjualan × jam kerja pertahun = Rp 64.160/jam × 2392 jam/tahun = Rp 153.470.720/tahun

Pembiayaan = BTT×jam kerja pertahun

PWB (present worth of benefit)6,75% Pendapatan

Untuk produksi 1 kg = Rp 119.600.000/tahun (P/A, 6,75%, 5) = Rp 119.600.000/tahun (4,128)

= Rp 493.708.800/tahun

Untuk produksi 2 kg = Rp 136.631.040/tahun (P/A, 6,75%, 5) = Rp 136.631.040/tahun (4,128)

= Rp 564.012.933,12/tahun

Untuk produksi 3 kg = Rp 153.470.720/tahun (P/A, 6,75%, 5) = Rp 153.470.720/tahun (4,128)

= Rp 633.527.132,16/tahun Nilai akhir = Rp 450.000 (P/F, 6,75%,5)

= Rp 450.000 (0,721) = Rp 324.450/tahun PWB

Untuk produksi 1 kg = Rp 493.708.800/tahun + Rp 324.450/tahun = Rp 494.033.250/tahun

Untuk produksi 2 kg = Rp 564.012.933,12/tahun + Rp 324.450/tahun = Rp 564.337.383,12/tahun

Untuk produksi 3 kg = Rp 633.527.132,16/tahun + Rp 324.450/tahun = Rp 633.851.582,16,/tahun

PWC (present worth of cost) 6,75% Investasi = Rp 4.500.000

= Rp 22.052.469,92/tahun(4,128) = Rp 91.032.595,83/tahun

PWC = Rp 4.500.000 + Rp 91.032.595,83/tahun = Rp 95.532.595,83/tahun

PWB (present worth of benefit)8% Pendapatan

Untuk produksi 1 kg = Rp 119.600.000/tahun (P/A, 8%, 5) = Rp 119.600.000/tahun (3,992)

= Rp 477.443.200/tahun

Untuk produksi 2 kg = Rp 136.631.040/tahun (P/A, 8%, 5) = Rp 136.631.040/tahun (3,992)

= Rp 545.431.111,68/tahun

Untuk produksi 3 kg = Rp 153.470.720/tahun (P/A, 8%, 5) = Rp 153.470.720/tahun (3,992)

= Rp 612.655.114,24/tahun

Nilai akhir = Rp 450.000 (P/F, 8%,5) = Rp 450.000 (0,680) = Rp 306.000/tahun PWB

Untuk produksi 1 kg = Rp 477.443.200/tahun + Rp 306.000/tahun = Rp 477.749.200/tahun

Untuk produksi 2 kg = Rp 545.431.111,68/tahun + Rp 306.000/tahun = Rp 545.737.111,68/tahun

= Rp 612.961.114.24/tahun PWC (present worth of cost) 8%

Investasi = Rp 4.500.000

Pembiayaan = Rp 22.052.469,92/tahun (P/A, 8%, 5) = Rp 22.052.469,92/tahun (3,992) = Rp 88.033.459,92/tahun

PWC = Rp 4.500.000+ Rp 88.033.459,92/tahun = Rp 92.533.459,92/tahun

Sehingga, NPV 6,75%

Untuk produksi 1 kg = Rp 494.033.250/tahun–Rp 95.532.595,83/tahun = Rp 398.500.654,17/tahun

Untuk produksi 2 kg = Rp 564.337.383,12/tahun–Rp 95.532.595,83/tahun = Rp 468.804.787.29/tahun

Untuk produksi 3 kg = Rp 633.851.582,16/tahun–Rp 95.532.595,83/tahun = Rp 538.318.986,33/tahun

NPV 8%

Untuk produksi 1 kg = Rp 477.749.200/tahun–Rp92.533.459,92/tahun = Rp 385.215.740.08/tahun

Untuk produksi 2 kg = Rp 545.737.111,68/tahun–Rp92.533.459,92/tahun = Rp 453.203.654.76/tahun

Jadi besarnya NPV 6,75% untuk produksi 1 kg, 2 kg dan 3 kg adalah 398.500.654,17/tahun, Rp 468.804.787.29/tahun dan Rp 468.804.787.29/tahun

NPV 8% untuk produksi 1 kg, 2 kg dan 3 kg adalah Rp 385.215.740.08/tahun, Rp 453.203.654.76/tahun dan Rp 520.427.654.32/tahun Jadi, nilai NPV dari alat ini > 0 maka alat ini layak/menguntungkan untuk digunakan.

Lampiran 7.Internal rate of return

IRR dihitung dengan menggunakan persamaan sebagai berikut IRR =i1–

NPV1

(NPV2 –NPV1) (i1 – i2 Suku bunga bank (i

)

1

Suku bunga coba-coba (i

) = 6,75%

2

Karena keduanya positif, maka digunakan persamaan ) = 8%

IRR untuk produksi 1 kg = i2–

NPV1

(NPV2 –NPV1) (i2 – i1

= 8% –

Rp 398.500 .654 ,17/tahun

Rp 385 .215 .740 .08/tahu n– Rp 398.500.654,17/tahun(8% –6,75%) )

468 .804 .787 .29/tahun

Rp 453 .203 .654 .76/tahun– 468.804.787.29/tahun(8% –6,75%) )

= 8% + 37,56%

= 45.56%

IRR untuk produksi 3 kg = i2–

NPV1

(NPV2 –NPV1) (i2 – i1

= 8% –

Rp 538 .318 .986 ,33/tahun

Rp 520 .427 .654 .32/tahun– Rp 538.318.986,33/tahun(8% –6,75%) )

= 8%– (–30.08)(1,25%)

= 8% + 37,61%

Lampiran 8. Gambar alat

Gambar 4. Tampak depan

Gambar 7. Tampak samping kanan

Gambar 10. Piringan statis

Lampiran 9. Gambar bahan yang diolah

Gambar 13. Tulang sebelum dipotong dan dikeringkan

Gambar 14. Tulang setelah dipotong dan dikeringkan