PERILAKU ASIMETRIS PEMERINTAH DAERAH TERHADAP

TRANSFER PEMERINTAH PUSAT

Oleh :

Laras Wulan Ndadari1 Priyo Hari Adi2

Fakultas Ekonomi Universitas Kristen Satya Wacana

ABSTRAK

Kebijakan otonomi memberikan respon yang beragam antar satu daerah dengan lainnya. Tidak semua daerah mempunyai kesiapan yang sama, dikarenakan rendahnya kapasitas fiskal. Untuk mengatasi persoalan ini, pemerintah pusat memberikan dana perimbangan/transfer kepada pemerintah daerah. Namun demikian, dalam perjalanannya transfer pemerintah pusat justru menjadi diinsentif bagi peningkatan kemandirian daerah. Daerah menjadi lebih bergantung pada transfer pemerintah pusat daripada mengoptimalisasi pendapatan sendiri (PAD). Terdapat indikasi perilaku asimetris daerah dalam merespon transfer dari pemerintah pusat

Tujuan dari penelitian ini adalah untuk mengetahui apakah ada kecenderungan perilaku asimetris pemerintah daerah kabupaten atau kota terhadap pemerintah pusat yang diwujudkan dalam APBD. Pengujian hipotesis dilakukan melalui pengukuran Manipulasi Belanja (Expenditure Manipulation)

Hasil dari penelitian ini menunjukkan bahwa transfer pemerintah pusat berpengaruh terhadap besarnya pengeluaran yang dilakukan oleh pemerintah daerah kabupaten atau kota. Pada saat pemerintah daerah menerima transfer dari pemerintah pusat dana itu digunakan tanpa adanya upaya untuk meningkatkan PAD tiap-tiap daerah.

Keywords : transfer pemerintah pusat,manipulasi belanja, pendapatan asli daerah, perilaku asimetris

LATAR BELAKANG

Otonomi daerah yang diterapkan di Indonesia hingga saat ini merupakan wujud dari

diberlakukannya desentralisasi. Otonomi daerah ini selaras dengan diberlakukannya UU No. 32

Tahun 2004 tentang Pemerintah Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Otonomi daerah bertujuan untuk

mewujudkan kemandirian daerah sehingga daerah bebas untuk mengatur dirinya tanpa ada

campur tangan pemerintah pusat.

Hingga saat ini otonomi daerah memang sudah berjalan di tiap kabupaten dan kota di

Indonesia. Realitas menunjukkan bahwa pemerintah daerah belum dapat sepenuhnya lepas dari

pemerintah pusat di dalam mengatur rumah tangga daerah. Hal ini tidak hanya terlihat dalam

konteks kerangka hubungan politis dan wewenang daerah, namun juga terlihat dalam hubungan

keuangan antara pusat dan daerah (Simanjuntak, 2001).

Implikasi langsung atas implementasi otonomi daerah adalah kebutuhan dana yang cukup

besar. Sumber dana utama pemerintah daerah berasal dari PAD, yang dipakai untuk membiayai

belanja modal dan pembangunan. Namun dalam beberapa tahun berjalan sumber pembiayaan

daerah tidak hanya berasal dari PAD saja. Pemerintah daerah juga mendapatkan bantuan transfer

dana dari pemerintah pusat berupa Dana Perimbangan. Berdasarkan UU No. 33 Tahun 2004

Dana Perimbangan terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana

Alokasi Khusus (DAK). Pemberian dana perimbangan ditujukan untuk mengurangi adanya

disparitas fiskal vertikal (antara pemerintah pusat dengan pemerintah daerah), dan juga untuk

Permasalahan yang terjadi saat ini adalah pemerintah daerah terlalu menggantungkan

alokasi DAU untuk membiayai belanja modal dan pembangunan tanpa mengoptimalkan potensi

yang dimiliki daerah. Disaat alokasi DAU yang diperoleh besar, maka pemerintah daerah akan

berusaha agar pada periode berikutnya DAU yang diperoleh tetap. Menurut Adi (2006) proporsi

DAU terhadap penerimaan daerah masih yang tertinggi dibanding dengan penerimaan daerah

yang lain, termasuk PAD. Kuncoro (2007) juga menyebutkan bahwa PAD hanya mampu

membiayai belanja pemerintah daerah paling tinggi sebesar 20%. Kenyataan ini tidak sejalan

dengan tujuan otonomi daerah yaitu memandirikan daerah dengan potensi-potensi yang

dimilikinya. Hal inilah yang menimbulkan perilaku asimetris pada pemerintah daerah.

Menurut Alderete (2004) ketika pemerintah pusat memberikan bantuan melalui transfer

kepada pemerintah daerah untuk meningkatkan belanja daerah, ada spekulasi bahwa pengeluaran

pemerintah daerah merespon perubahan transfer itu secara asimetris. Perilaku asimetris ini dapat

dilihat dengan adanya pengeluaran yang berasal dari bantuan (grants) yang memberikan

keuntungan pribadi, sedangkan di lain pihak anggaran juga berkurang. Maimunah (2006)

membuktikan adanya perilaku asimetris yang ditunjukkan oleh pengaruh DAU terhadap belanja

daerah dan PAD. Besarnya proporsi DAU berpengaruh positif terhadap belanja daerah, tetapi

besarnya proporsi PAD tidak berpengaruh secara signifikan terhadap belanja daerah. Hal ini

menunjukkan bahwa transfer pemerintah khususnya DAU begitu dominan dalam membiayai

belanja pemerintah daerah.

Sedangkan Kuncoro (2007) juga menyebutkan bahwa peningkatan alokasi transfer diikuti

dengan pertumbuhan belanja yang lebih tinggi. Hal ini dapat menunjukkan adanya indikasi

terutama belanja operasional. Selain itu pada saat transfer dana dari pemerintah pusat menurun

maka juga diikuti oleh penurunan belanja daerah yang melebihi penurunan PAD. Kecenderungan

ini menunjukkan ketergantungan pemerintah daerah kepada pemerintah pusat masih tinggi.

Dalam jangka panjang ketergantungan ini seharusnya dikurangi, karena akan berdampak negatif

pada kemandirian daerah.

Penelitian ini dimaksudkan untuk mengkaji pola perilaku pemerintah daerah kabupaten

atau kota terhadap perubahan besaran transfer dari pemerintah pusat. Rumusan persoalan untuk

penelitian ini adalah : Apakah terjadi kecenderungan perilaku asimetris pemerintah daerah

kabupaten atau kota terhadap perubahan besaran transfer yang diterima dari pemerintah pusat?

TELAAH TEORITIS

Transfer Pemerintah Pusat

Untuk melaksanakan kewenangan daerah, pemerintah pusat memberikan bantuan kepada

daerah dalam bentuk transfer. Gan Jun et all. (2005) mengartikan transfer pemerintah pusat

sebagai pengalihan dari pendapatan fiskal antara pemerintah pusat dengan pemerintah daerah,

yang memainkan peranan penting dalam menentukan tingkat disparitas sosial sehingga dalam

jangka panjang dapat mengembangkan perekonomian negara.

Sebelum masa otonomi daerah, besaran transfer pemerintah pusat kepada pemerintah

daerah diwujudkan dalam tiga bentuk (http://www.djpk.depkeu.go.id) yaitu : (1) Subsidi Daerah

Otonom (SDO), (2) Bantuan Inpres, dan (3) Daftar Isian Proyek (DIP), Sedangkan saat ini, pada

era otonomi daerah ketiga bentuk transfer ini dihilangkan. Sebagai gantinya pemerintah pusat

dan DAK). Secara umum DBH dan DAU digolongkan ke dalam bentuk unconditional transfer

atau biasa disebut dengan transfer tak bersayarat. Sedangkan DAK digolongkan ke dalam bentuk

conditional transferatau biasa disebut dengan transfer bersyarat (Azwardi, 2007).

Pada umumnya pemerintah pusat memberikan transfer dana dalam bentuk DAU. DAU

adalah dana yang bersumber dari APBN yang bertujuan untuk pemerataan kemampuan keuangan

antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar

daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah (UU

No. 33 Tahun 2004). Basis utama perhitungan DAU adalah kesenjangan fiskal(fiscal gap) atau

perbedaan antara kapasitas fiskal dan kebutuhan fiskal di masing-masing daerah. Berdasarkan

UU No. 33 Tahun 2004 pengalokasian DAU ditentukan atas besar kecilnya celah fiskal (fiscal

gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi

daerah (fiscal capacity). Apabila suatu daerah memiliki potensi fiskal besar tetapi kebutuhan

fiskal kecil maka akan memperoleh alokasi DAU yang relatif kecil. Sebaliknya, untuk daerah

yang potensi fiskalnya kecil sedangkan kebutuhan fiskalnya besar maka akan memperoleh

alokasi DAU yang relatif besar.

Pendapatan Asli Daerah

Pemerintah daerah di dalam membiayai belanja daerahnya, selain dengan menggunakan

transfer dari pemerintah pusat, mereka juga menggunakan sumber dananya sendiri yaitu PAD.

Menurut UU No. 33 Tahun 2004, PAD adalah pendapatan daerah yang bersumber dari hasil

pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan desentralisasi.

PAD memiliki peranan yang sangat penting dalam perekonomian daerah. Daerah yang

memiliki tingkat pertumbuhan PAD yang positif mempunyai kemungkinan untuk memiliki

pendapatan per kapita yang lebih baik (Harianto dan Adi,2007). Apabila suatu daerah PAD-nya

meningkat maka dana yang dimiliki pemerintah akan meningkat pula. Peningkatan ini akan

menguntungkan pemerintah, karena dapat digunakan untuk memenuhi kebutuhan daerahnya.

Perilaku Asimetris

Penelitian ini dimaksudkan untuk mengetahui bagaimana respon pemerintah daerah

terhadap transfer yang diberikan oleh pemerintah pusat pada belanja daerahnya, Ekaristi (2007)

menunjukkan salah satu contoh perilaku asimetris terjadi karena pemerintah pusat tidak memiliki

informasi yang cukup mengenai kemampuan dan potensi daerah yang dimiliki untuk

memaksimalkan pendapatannya. Hal ini mendorong pemerintah daerah untuk menggunakan

celah kesempatan yang ada dengan dengan tidak memaksimalkan PAD agar pemerintah pusat

bersedia untuk memberikan bantuan berupa DAU dalam jumlah yang besar. Hal inilah yang di

kemudian hari berdampak pada menurunnya kemandirian daerah.

Sedangkan Gramlich (1977) dalam Kuncoro (2006), menyatakan bahwa dalam kasus

keuangan daerah ada respon yang tidak simetri terhadap perubahan besarnya transfer.

Argumentasi ini didasarkan pada pemikiran bahwa transfer diberikan untuk suatu jangka waktu

tertentu. Selama periode tersebut, pihak-pihak yang memperoleh keuntungan dari penerimaan

Perilaku Asimetris Pemerintah Daerah Terhadap Transfer Pemerintah Pusat

Transfer yang diberikan kepada pemerintah daerah memiliki kaitan yang erat dengan

pertumbuhan perekonomian. Transfer dapat meningkatkan belanja daerah yang kemudian akan

meningkatkan pertumbuhan perekonomian. Holtz-Eakin et al (1994) dalam Harianto dan Adi

(2007) menyatakan ada keterkaitan yang sangat erat antara transfer dari pemerintah pusat dengan

belanja modal. Maimunah (2006) juga membuktikan bahwa besarnya nilai DAU berpengaruh

secara positif terhadap belanja daerah. Selain itu penelitian yang dilakukan Adi (2006)

membuktikan bahwa pertumbuhan ekonomi suatu daerah memberikan dampak yang positif

terhadap PAD. Hal ini membuktikan bahwa PAD dan transfer pemerintah dalam bentuk DAU

memiliki peran yang penting di dalam perekonomian suatu daerah.

Dalam APBD belanja daerah terdiri dari belanja rutin dan belanja pembangunan. Belanja

rutin merupakan belanja yang digunakan untuk mendanai penyelenggaraan pemerintah

sehari-hari, seperti belanja pegawai, belanja operasional dan pemeliharaan, serta belanja perjalanan

dinas. Sedangkan belanja pembangunan digunakan untuk mendanai peningkatan kualitas

pelayanan publik berupa pembangunan sarana dan prasarana publik.

Namun yang terjadi saat ini adalah bagi pemerintah pusat, DAU dijadikan sebagai

instrumen horizontal imbalance untuk pemerataan atau untuk mengisi fiscal gap. Sedangkan

bagi pemerintah daerah DAU dijadikan sebagai sarana untuk mendukung kecukupan

(sufficiency). Dengan demikian dapat diartikan pemerintah daerah akan mengupayakan agar

pemerintah pusat tetap memberikan DAU sehingga belanja daerah tercukupi. Seperti dikatakan

daerah digambarkan sebagaimana layaknya prinsipal dengan agen. Pemerintah pusat (prinsipal)

akan memberikan kewenangan kepada pemerintah daerah (agen) untuk menyelenggarakan

penyediaan barang dan jasa publik di daerahnya. Permasalahan mulai timbul saat ada asimetri

informasi antara pemerintah pusat dengan pemerintah daerah dan berakibat pemerintah pusat

tidak memiliki kontrol terhadap penggunaan transfer. Namun hal inilah yang justru menjadi

tujuan dari bantuan tak bersyarat, yaitu pemerintah daerah mampu menentukan sendiri

penggunaan transfer yang paling efisien sesuai dengan kebutuhan daerahnya.

Perilaku asimetris juga dapat dilihat saat pemerintah daerah mendapatkan transfer berupa

DAU yang lebih kecil dari periode sebelumnya maka belanja pemerintah akan turun. Penurunan

belanja yang ada tidak sebanding dengan penurunan PAD, belanja pemerintah justru lebih

rendah dibanding dengan penurunan PAD. Kemudian pada saat pemerintah mendapatkan DAU

yang lebih tinggi, maka pemerintah meningkatkan belanjanya, namun tidak disertai dengan

peningkatan PAD yang signifikan. Hal ini sejalan dengan penelitian yang dilakukan oleh Setiaji

dan Adi (2007). Mereka membuktikan bahwa setelah diberlakukannya desentralisasi di

Indonesia, peran PAD untuk mendanai belanja daerah mengalami penurunan yang signifikan.

Timbulnya perilaku asimetris pada umumnya dikarenakan pemerintah daerah

menginginkan agar besarnya DAU yang diterima tetap, atau dapat terus bertambah dari satu

periode ke periode selanjutnya. Terkait dengan hal ini, Koncoro (2007) menjelaskan dengan

menggunakan teori konsumsi, yaitu masyarakat dianggap berperilaku rasional yang

memaksimumkan utilitas dengan kendala pendapatannya. Hal ini dapat diartikan meskipun

pemerintah daerah memiliki keterbatasan pendapatan (PAD), akan tetapi pemerintah tetap

Sedangkan menurut Kuncoro (2007) saat masyarakat (pemerintah daerah) menerima

transfer maka akan terjadi kenaikan penerimaan pajak daerah dan peningkatan konsumsi barang

publik. Hal ini menunjukkan bahwa transfer meningkatkan konsumsi akan barang publik namun

tidak menjadi substitut pajak daerah. Kejadian inilah yang di berbagai literatur disebut dengan

flypaper effect. Dougan dan Kenyon (1988) dalam Dewi (2006) menyebutkan flypaper effect

merupakan suatu keganjilan dimana kecenderungan dari dana bantuan (transfer) akan

meningkatkan belanja publik yang lebih besar dibandingkan dengan pertambahan pendapatan

yang diperoleh dari masyarakat. Dapat juga dikatakan bahwaflypaper effectmuncul saat transfer

pemerintah pusat digunakan sepenuhnya untuk membiayai kegiatan belanja pemerintah daerah

tanpa diimbangi dengan peningkatan PAD.

Dadan (2006) juga menuturkan bahwa masalah timbul karena belum maksimalnya

pengalokasian DAU karena dasar perhitungan fiscal needs yang tidak memadai. Ditambah lagi

pengeluaran anggaran (APBD) belum mencerminkan belanja yang sesungguhnya dan cenderung

tidak efisien. Seharusnya untuk membiayai pengeluaran dan belanja daerah, pemerintah perlu

untuk mempertimbangkan kebutuhan daerah dan potensi daerah yang dimilikinya. Salah satu

cara yaitu dengan menggali dari sumber penerimaan pajak atau dari potensi SDA.

Davey (1988) menyatakan bahwa setiap transfer dari pusat pada dasarnya merupakan

sedekah yang tidak diperlukan pemerintah daerah, jika mereka tidak terlalu boros dalam

pengeluaran dan lebih tekun menarik pajak dari penduduknya. Transfer dana dari pusat justru

akan mudah mengundang munculnya intervensi pusat kepada daerah yang akhirnya justru

Dalam penelitian ini kecenderungan perilaku asimetris dihitung dengan menggunakan

perhitungan Manipulasi Belanja atau Expenditure Manipulation (Dollery, 1995). Cara ini

memperhitungkan besarnya Anggaran PAD yang dipengaruhi oleh empat variabel. Variabel itu

adalah : Rasio dari pendapatan nasional yang diberikan pemerintah pusat bagi pemerintah daerah

, Persepsi relatif dari pemerintah pusat dan pemerintah daerah, Kepentingan relatif dari DAU

terhadap belanja pemerintah, serta Tingkat Pengangguran Terbuka.

H1 : Terjadi perilaku asimetris Pemerintah Daerah dalam Merespon Transfer Pemerintah Pusat (DAU)

METODE PENELITIAN

Jenis data yang diperlukan di dalam penelitian ini adalah data kuantitatif mengenai

APBD dari tahun 2002 sampai dengan tahun 2006 pada Kabupaten dan Kota se-Indonesia.

Sumber data di dalam penelitian ini adalah data sekunder berupa data anggaran dan realisasi

APBD dari tahun 2002 sampai dengan tahun 2006 pada Kabupaten dan Kota se-Indonesia.

Populasi dalam penelitian ini adalah Kabupaten dan Kota se-Indonesia dari tahun 2002

sampai dengan tahun 2006. Sedangkan pengambilan sampel menggunakan metode

non-probability sampling dari 461 Kabupaten dan Kota di Indonesia. Syarat daerah yang dijadikan

sampel adalah daerah yang memiliki data-data yang lengkap dan daerah yang tidak mengalami

pemekaran. Setelah dilakukan sampling dan menyesuaikan dengan kedua syarat di atas, maka

Analisis data dilakukan melalui tiga tahap yaitu : (1) Analisis statistik deskriptif, (2) Uji

asumsi klasik (normalitas, heteroskedatisitas, autokorelasi, dan multikolinieritas), (3) Uji

hipotesis, meliputi uji statistik F dan uji korelasi.

Persamaan regresi di dalam pengukuran Manipulasi Belanja (Expenditure Manipulation)

dapat dirumuskan sebagai berikut :

t

Eg = Anggaran PAD (periode t)

Pg’ = Anggaran DAU (periode t)

Y = Penerimaan daerah (periode t)

Pr’ = Realisasi DAU (periode t)

Rr = Realisasi PAD (periode t)

U = Tingkat Pengangguran Terbuka

(1/Pg’)Y = Rasio dari pendapatan nasional yang diberikan pemerintah pusat begi pemerintah daerah.

(Pr’/Pg’)= Persepsi relatif dari pemerintah pusat dan pemerintah daerah (periode t)

(1/Pg’) = Kepentingan relatif dari DAU terhadap belanja pemerintah (periode t)

HASIL DAN PEMBAHASAN

Analisis Deskriptif Statistik

Dari data sebanyak 41 Kabupaten dan Kota, selama 5 tahun (2002-2006) diperoleh data

sebanyak 205 Kabupaten atau Kota. Melalui analisis deskriptif, dapat diketahui N (banyaknya

data yang diolah), nilai minimum data, nilai maksimum data, Rerata (nilai tengah), dan standar

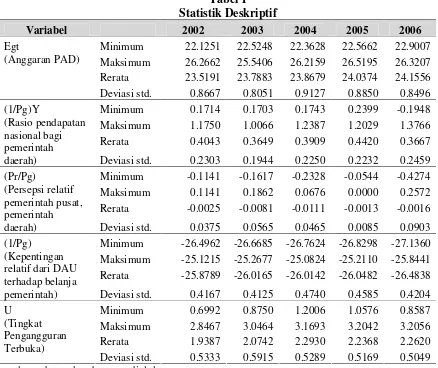

Tabel 1 Statistik Deskriptif

Variabel 2002 2003 2004 2005 2006

Egt Minimum 22.1251 22.5248 22.3628 22.5662 22.9007 Maksimum 26.2662 25.5406 26.2159 26.5195 26.3207 Rerata 23.5191 23.7883 23.8679 24.0374 24.1556 (Anggaran PAD)

Deviasi std. 0.8667 0.8051 0.9127 0.8850 0.8496 (1/Pg)Y Minimum 0.1714 0.1703 0.1743 0.2399 -0.1948 Maksimum 1.1750 1.0066 1.2387 1.2029 1.3766 Rerata 0.4043 0.3649 0.3909 0.4420 0.3667 (Rasio pendapatan

nasional bagi pemerintah

daerah) Deviasi std. 0.2303 0.1944 0.2250 0.2232 0.2459 (Pr/Pg) Minimum -0.1141 -0.1617 -0.2328 -0.0544 -0.4274 Maksimum 0.1141 0.1862 0.0676 0.0000 0.2572 Rerata -0.0025 -0.0081 -0.0111 -0.0013 -0.0016 (Persepsi relatif

pemerintah pusat, pemerintah

daerah) Deviasi std. 0.0375 0.0565 0.0465 0.0085 0.0903 (1/Pg) Minimum -26.4962 -26.6685 -26.7624 -26.8298 -27.1360 Maksimum -25.1215 -25.2677 -25.0824 -25.2110 -25.8441 Rerata -25.8789 -26.0165 -26.0142 -26.0482 -26.4838 (Kepentingan

relatif dari DAU terhadap belanja

pemerintah) Deviasi std. 0.4167 0.4125 0.4740 0.4585 0.4204

U Minimum 0.6992 0.8750 1.2006 1.0576 0.8587

Maksimum 2.8467 3.0464 3.1693 3.2042 3.2056 Rerata 1.9387 2.0742 2.2930 2.2368 2.2620 (Tingkat

Pengangguran Terbuka)

Deviasi std. 0.5333 0.5915 0.5289 0.5169 0.5049 sumber : data sekunder yang diolah

Dari tabel 1 diketahui bahwa rata-rata Anggaran PAD mengalami peningkatan dari

tahun 2002-2006. Namun di sisi lain nilai deviasi standar Anggaran PAD masih tinggi. Hal ini

menunjukkan bahwa pemerintah daerah sudah mulai menggali potensi-potensi daerahnya

sehingga meningkatkan PAD. Tingginya deviasi standar menunjukkan bahwa disparitas PAD

masih besar, yang berarti PAD pada tiap-tiap daerah berbeda. Ada kemungkinan suatu daerah

memiliki potensi daerah yang besar sehingga PAD-nya tinggi, sedangkan ada daerah lain yang

Sedangkan variabel Kepentingan relatif dari DAU terhadap belanja pemerintah

mengalami penurunan. Hal ini berarti belanja pemerintah sudah mampu dibiayai dengan

menggunakan PAD, akan tetapi ketergantungan pemerintah daerah akan DAU belum dapat

dihilangkan. Ketergantungan ini juga dijelaskan dari variabel Rasio pendapatan nasional bagi

pemerintah daerah mengalami penurunan, yang berarti anggaran DAU dari pemerintah pusat

mengalami peningkatan.

Uji Asumsi Klasik

Pengujian ini terdiri dari empat macam : (1) Uji Normalitas, (2) Uji Heteroskedatisitas,

(3) Uji Autokorelasi, dan (4) Uji Multikolonieritas. Dari pengujian menggunakan Kolmogorov

Smirnov (Lampiran) yang dilakukan secara univariate, maka akan diperoleh dua variabel yang

tidak normal, yaitu variabel Persepsi relatif dari pemerintah pusat dan pemerintah daerah dan

variabel Kepentingan relatif DAU terhadap belanja pemerintah daerah. Namun setelah dilakukan

pengujian secaramultivariate, akan didapatkan data terdistribusi normal, yang terlihat dari grafik

histogram maupun normal plot. Oleh karenanya semua pengujian dalam penelitian ini dilakukan

secaramultivariate.

Hasil uji heteroskedatisitas dapat diketahui bahwa data bebas dari masalah

heteroskedatisitas. Kesimpulan ini diperoleh berdasarkan grafik scatterplots (lampiran). Grafik

menunjukkan titik-titik menyebar secara acak dan tersebar baik di atas maupun di bawah angka 0

pada sumbu Y.

Pengujian menggunakan Durbin Watson dilakukan untuk mengetahui apakah data

1,878. Karena nilai ini masih di bawah 2, maka dapat dikatakan tidak terjadi gejala outokorelasi

pada data-data ini.

Sedangkan pengujian multikolonieritas dapat dilakukan dengan melihat nilai tolerance

dan Variable Inflation Factor (VIF). Hasil pengujian menunjukkan tidak adanya

multikolonieritas antara variabel independen di dalam model regresi. Hal ini dapat diketahui dari

kolomtolerance, tidak ada variabel independen yang memiliki nilai tolerancekurang dari 0,10

yang berarti tidak ada korelasi antar variabel independen yang nilainya melebihi 95%. Hasil

perhitungan nilai VIF juga menunjukkan bahwa tidak ada satupun variabel independen yang

memiliki nilai VIF lebih dari 10 (lihat lampiran).

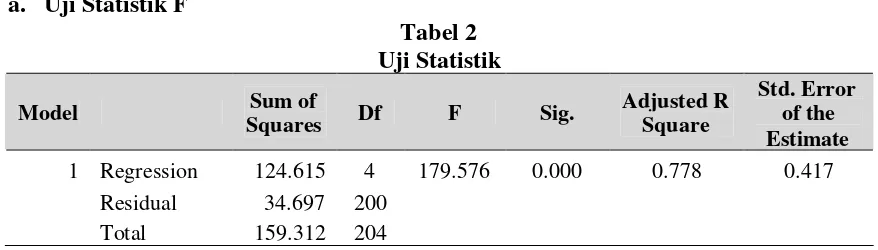

Pengujian Hipotesis

1 Regression 124.615 4 179.576 0.000 0.778 0.417 Residual 34.697 200

Total 159.312 204 sumber : data sekunder yang diolah

Berdasarkan uji statistik F diperoleh nilai F hitung sebesar 179,576 dengan probabilitas

0,000. karena probabilitas lebih kecil dari 0,05 maka model regresi ini dapat dipakai untuk

memprediksi Anggaran PAD. Selain itu dapat dikatakan bahwa Rasio pendapatan nasional yang

diberikan pemerintah pusat untuk pemerintah daerah, Persepsi relatif dari pemerintah pusat dan

Tingkat Pengangguran Terbuka secara bersama-sama berpengaruh terhadap besarnya Anggaran

PAD.

Adjusted R Square sebesar 0,778 menunjukkan bahwa sebesar 77,8% variasi anggaran

PAD dijelaskan oleh keempat variasi variabel di atas. Sedangkan 22,2% sisanya dipengaruhi

oleh variabel lainnya.

Dari kedua hal di atas dapat diketahui bahwa besarnya PAD suatu daerah dipengaruhi

oleh besarnya alokasi DAU. Bisa jadi, ada kecenderungan pemerintah daerah enggan untuk

menggali potensi-potensi daerahnya karena mereka merasa belanja daerah sudah cukup dibiayai

dengan DAU saja.

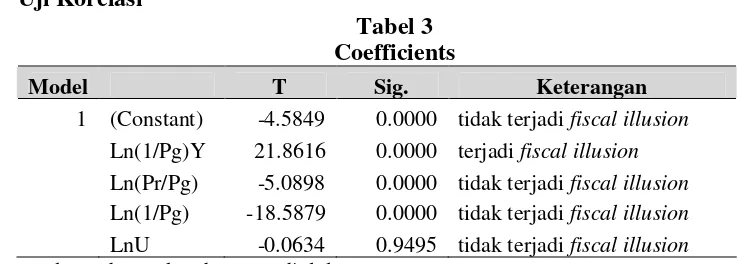

b. Uji Korelasi

Tabel 3 Coefficients

Model T Sig. Keterangan

1 (Constant) -4.5849 0.0000 tidak terjadifiscal illusion Ln(1/Pg)Y 21.8616 0.0000 terjadifiscal illusion Ln(Pr/Pg) -5.0898 0.0000 tidak terjadifiscal illusion Ln(1/Pg) -18.5879 0.0000 tidak terjadifiscal illusion LnU -0.0634 0.9495 tidak terjadifiscal illusion sumber : data sekunder yang diolah

Dari tabel di atas dapat diketahui bahwa hanya Rasio dari pendapatan nasional yang

diberikan pemerintah pusat bagi pemerintah daerah saja yang memiliki hubungan positif dengan

anggaran PAD. Hal ini menunjukkan variabel tersebut memiliki korelasi dengan Anggaran PAD.

Sedangkan Persepsi Relatif dari pemerintah pusat dan pemerintah daerah, Kepentingan relatif

DAU terhadap belanja pemerintah, dan Tingkat Pengangguran Terbuka memiliki hubungan

korelasi dengan Anggaran PAD, meskipun untuk Tingkat Pengangguran Terbuka sebenarnya

tidak berpengaruh terhadap besarnya Anggaran PAD karena nilai signifikansinya > 0,05.

Berdasarkan tabel 3 di atas, fiscal illusion terjadi pada variabel Rasio dari pendapatan

nasional yang diberikan pemerintah pusat kepada pemerintah daerah.Fiscal illusionditunjukkan

dengan adanya korelasi yang positif antara variabel tersebut dengan Anggaran PAD. Hal ini

berarti terjadi manipulasi belanja di dalam belanja pemerintah daerah dimana saat pemerintah

daerah memiliki PAD yang tinggi, di sisi lain ketergantungan akan DAU juga masih tinggi. Hasil

penelitian ini sejalan dengan penelitian yang dilakukan Ekaristi (2007) ataupun Dollery dan

Worthington (1995). Dalam penelitian Dollery dan Worthington disebutkan apabila terdapat

variabel transfer pemerintah pusat yang memiliki hubungan positif dengan Anggaran PAD maka

ada inidikasi terjadi ilusi fiskal (fiscal illusion).

Ilusi fiskal merupakan salah satu bentuk dari perilaku asimetris, sehingga apabila terjadi

ilusi fiskal, maka terjadi pula perilaku asimetris. Dari pernyataan ini dapat disimpulkan hipotesis

yang menyatakan terjadi perilaku asimetris pemerintah daerah dalam merespon transfer

pemerintah pusat diterima. Kesimpulan menunjukkan pemerintah daerah masih sangat

bergantung pada besarnya alokasi DAU. Dapat dikatakan pula, meskipun di satu sisi pemerintah

daerah berusaha untuk memaksimalkan PAD, namun ketergantungan pemerintah daerah akan

DAU masih tetap tinggi.

Hasil penelitian ini sejalan dengan penelitian Kuncoro (2007) yang menyatakan

pemerintah daerah bertindak sangat reaktif terhadap transfer yang diterima dari pusat. Kuncoro

(2007) mengindikasikan terjadi kecenderungan ketergantungan yang semakin tinggi terhadap

akibatnya bila dikemudian hari pemerintah pusat memberikan transfer yang lebih rendah, maka

daerah akan lebih memilih mencari alternatif pembiayaan lain seperti pinjaman. Transfer

pemerintah pusat disatu sisi bermanfaat bagi peningkatan kapasitas fiskal daerah, namun disisi

lain bisa berdampak negatif terhadap optimalisasi berbagai potensi lokal yang dimiliki

PENUTUP

Kesimpulan dan Implikasi

Berdasarkan perhitungan, keempat variabel yang dihitung, yaitu : rasio dari pendapatan

nasional yang diberikan pemerintah pusat bagi pemerintah daerah, persepsi relatif dari

pemerintah pusat dan pemerintah daerah, kepentingan relatif dari DAU terhadap belanja

pemerintah daerah, dan tingkat pengangguran terbuka berpengaruh terhadap Anggaran PAD

sebesar 77,8%.

Hasil penelitian memberikan bukti adanya perilaku asimetris daerah dalam merespon

transfer pemerintah pusat. Perhitungan dengan manipulasi belanja (Expenditure Manipulation)

menunjukkan bahwa rasio dari pendapatan nasional Y ang diberikan pemerintah pusat bagi

pemerintah daerah memiliki korelasi yang positif dengan Anggaran PAD. Hal ini memberikan

indikasi bahwa pemerintah daerah akan terus mengupayakan untuk tetap memperoleh DAU di

periode-periode yang akan datang. Pemerintah daerah memperlihatkan adanya perilaku asimetris

dengan cara memanipulasi pengeluaran pemerintah setinggi mungkin dengan tidak

mengupayakan maksimalisasi PAD agar nantinya dapat dapat memperoleh bantuan berupa

transfer dari pemerintah pusat. Pemerintah daerah merasa lebih mudah untuk memaksimalkan

pemerintah daerah terhadap pemerintah pusat menjadi semakin tinggi; upaya-upaya peningkatan

kapasitas fiskal justru mengalami hambatan dikarenakan kebijakan pemberian transfer ini, justru

menimbulkan kemalasan fiskal daerah (Nanga, 2005)

Berdasarkan hasil penelitian, pemerintah pusat hendaknya melakukan pengendalian yang

lebih ketat yaitu dengan selalu melakukan verifikasi atas segala informasi yang diperoleh dari

pemerintah daerah terkait dengan APBD. Informasi yang perlu diperhatikan khususnya adalah

yang terkait dengan pengalokasian DAU dikarenakan DAU memiliki pengaruh yang signifikan

terhadap besarnya anggaran PAD. Disisi lain untuk mengurangi ketergantungan terhadap

pemerintah pusat, pemerintah daerah seharusnya mulai untuk mengupayakan untuk mencari cara

memaksimalkan potensi daerahnya yang akan berdampak pada meningkatnya PAD. Cara ini

harus dilakukan karena tidak mungkin selamanya pemerintah daerah akan selalu bergantung

pada transfer pemerintah pusat.

Keterbatasan dan Saran Penelitian Mendatang

Beberapa keterbatasan yang diharapkan dapat disempurnakan dalam penelitian-penelitian

mendatang, antara lain :

a. Variabel-variabel yang digunakan untuk menghitung besarnya pengeluaran pemerintah

terhadap anggaran PAD dalam penelitian ini masih terbatas. Penelitian mendatang

diharapkan menggunakan variabel-variabel lain untuk melihat secara lebih luas adanya

perilaku asimetris pemerintah dalam merespon transfer pemerintah pusat.

b. Penelitian ini hanya menggunakan perhitungan Manipulasi Belanja (Expenditure

terbatasnya akses data. Akses data yang lebih luas untuk penelitian mendatang

memberikan peluang digunakannya perhitungan lain seperti Perhitungan Pendapatan

(Revenue Enhancement) untuk memperoleh gambaran yang lebih nyata terjadinya

perilaku asimetris pemerintah daerah.

DAFTAR PUSTAKA

Adi, Priyo Hari, 2006, Hubungan antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli Daerah (Studi Pada Kabupaten dan Kota Se Jawa-Bali). Simposium Nasional Akuntansi IX. Padang

Alderete, J. C., 2004, Assymmetric Responses of Local Expenditures to Changes in Inter-governmental Grants, discussion paper, Department of Economics, Stanford University, January.

Dadan, bersama Tim JPIP harian Jawa Pos, 2006, Desentralisasi Fiskal dan Pertarungan KewenanganPusat-Daerah,

http://www.goodgovernancebappenas.go.id/archive_wacana/kliping_wawasan/Klipwsn_ 2006/wawasan. 1 Februari 2008

Davey, Kenneth, 1988, Pembiayaan Pemerintah Daerah, Praktek-praktek Internasional dan relevansinya Bagi Dunia Ketiga. Penerjemah Amanullah dkk., UI-Press, Jakarta

Dollery, Brian dan Andrew Worthington, 1995, Federal Expenditure and Fiscal Illusion : an Australian Test for The Flypaper Hypotesis.Publius : Journal of Federalism.

Ekaristi, Puspa Dewi, 2007, Kecenderungan Adanya Fiskal Illusion dalam Anggaran Pendepatan dan Belanja Daerah (APBD): Studi pada Kabupaten dan Kota se Jawa Tengah. Skripsi Program S1 Fakultas Ekonomi Universitas Kristen Satya Wacana (tidak dipublikasikan)

Gan, Jun ; Hongfei Wang, dan Gang Chen, 2005, Intergovernmental Fiscal Transfer System-A New Model From A Comparison Between Sweden and China, Kristianstad University, Mei.

http://www.djpk.depkeu.go.id

_________________________, 2004, Kajian Hubungan Keuangan Pusat dan Daerah (Inter-governmental Fiscal Review)

Kuncoro, Haryo, 2007, Perilaku Asimetris Pemerintah Daerah Kota dan Kabupaten Atas Perubahan Besaran Transfer dari Pemerintah Pusat, The 1st Accounting Conference Faculty of Economic Universitas Indonesia.

_ , 2006, Kajian Pengaruh Transfer Antar Pemerintah Pada Kinerja Keuangan Pemerintah Daerah.

Maimunah, Mutiara. 2006. Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah pada Kabupaten atau Kota di Pulau Sumatera. Simposium Nasional Akuntansi 9 Padang 23-26 Agustus 2006.

Nanga, Muana. 2005. Analisis Posisi Fiskal Kabupaten/Kota di NTT: Adakah Posisi Fiskal Pasca Otda Lebih Baik?Jurnal Kritis. Universitas Kristen Satya Wacana Salatiga

Peraturan Pemerintah Republik Indonesia, Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

___________________________________, Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Setiaji, Wirawan dan Priyo Hari Adi, 2007, Peta Kemampuan Keuangan Daerah Sesudah Otonomi Daerah : Apakah Mengalami Pergeseran ? (Studi Pada Kabupaten dan Kota se Jawa-Bali), Simposium Nasional Akuntansi X, Unhas Makasar.

LAMPIRAN – LAMPIRAN

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

LnEgt Ln(1/Pg)Y Ln(Pr/Pg) Ln(1/Pg) LnU

N 205 205 205 205 205

Normal Parameters Rerata 23.8737 0.3938 -0.0049 -26.0883 2.1610

Deviasi Std 0.8837 0.2240 0.0543 0.4796 0.5475

Absolute 0.0755 0.1959 0.3480 0.0744 0.0548

Most Extreme

Differences Positive 0.0755 0.1959 0.2883 0.0744 0.0428

Negative -0.0473 -0.1495 -0.3480 -0.0588 -0.0548

Kolmogorov-Smirnov Z 1.0814 2.8051 4.9820 1.0658 0.7846

Asymp. Sig. (2-tailed) 0.1927 0.0000 0.0000 0.2060 0.5694

23

Kesimpulan : Berdasarkan uji Kolmogorov Smirnov ada dua variabel yang tidak normal, yaitu variabel (1/Pg)Y dan (Pr/Pg). Namun berdasarkan grafik histogram dan grafik Normal P-Plot, ternyata secaramultivariate data terdistribusi normal. Artinya model regresi pengujian hipotesis layak

untuk diujikan

Uji Heteroskedatisitas

Normal P-P Plot of Regression Standa

Kesimpulan : Tidak terjadi masalah heteroskedatisitas karena titik-titik menyebar secara acak dan tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.

Uji Autokorelasi

1 0.8844 0.7822 0.7779 0.4165 1.8784

a Predictors: (Constant), LnU, Ln(Pr/Pg), Ln(1/Pg), Ln(1/Pg)Y b Dependent Variable: LnEgt

Kesimpulan : Tidak terjadi gejala autokorelasi karena nilai DW sebesar 1,8784 lebih kecil dari 2

Uji Multikolonieritas

Unstandardized

Coefficients Standardized Coefficients Collinearity Statistics

Model B Std.

Error Beta t Sig. Tolerance VIF

1 (Constant) -7.5976 1.6571 -4.5849 0.0000

Ln(1/Pg)Y 2.9388 0.1344 0.7449 21.8616 0.0000 0.9379 1.0662 Ln(Pr/Pg) -2.7779 0.5458 -0.1708 -5.0898 0.0000 0.9666 1.0346 Ln(1/Pg) -1.1617 0.0625 -0.6305 -18.5879 0.0000 0.9464 1.0567

LnU -0.0034 0.0540 -0.0021 -0.0634 0.9495 0.9714 1.0295

a. Dependent Variable: LnEgt

Kesimpulan : Tidak terjadi gejala multikolonieritas karena tidak ada variabel yang memiliki nilaitolerance