HUBUNGAN ANTARA MODAL USAHA DENGAN PROFIT MARGIN DAN PENJUALAN RATA-RATA

(Studi kasus pada penerima kredit PNPM Mandiri Desa Sendangarum)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh :

Henricus Eko Hari Prasetyo 062114095

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

HUBUNGAN ANTARA MODAL USAHA DENGAN PROFIT MARGIN DAN PENJUALAN RATA-RATA

(Studi kasus pada penerima kredit PNPM Mandiri Desa Sendangarum)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh :

Henricus Eko Hari Prasetyo 062114095

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv MOTTO

Semua ini akan indah pada waktunya, manusia tinggal berusaha dan Tuhan akan memberikannya.

Tak ada gunanya perkataan tanpa perbuatan.

Skripsi ini ku persembahkan untuk:

Tuhan Yesus Kristus yang ada di surga, terima kasih atas rahmat

yang telah Engkau berikan.

Kedua orang tuaku, adikku dan semua keluarga yang telah memberi

dukungan kepadaku.

v

HALAMAN PERSEMBAHAN

Sebuah karya kecilku ini kupersembahkan kepada orang-orang yang

aku sayangi:

Tuhan Yesus Kristus yang memberikan hidup dan Bunda Maria

sebagai teladan hidupku.

Kedua orangtuaku Henrikus Suroso dan Agnes Sukarnihari

yang telah memberikan aku dukungan doa serta kasih

sayangnya sepanjang hidupku dan memberikan segalanya yang

aku butuhkan dalam kehidupanku.

Adikku Marcelinus Aji Hari Kristiawan yang selalu setia

mendukung dan memberikan semangat demi keberhasilan serta

masa depanku.

Para dosen FE yang selalu membantuku.

Dan teman-teman Akuntansi Fakultas Ekonomi USD yang

selalu mendukungku.

vi

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan dibahwa ini, saya menyatakan bahwa skripsi dengan judul: Hubungan Antara Modal Usaha dengan Profit Margin dan Penjualan Rata-Rata Studi kasus pada penerima kredit PNPM Mandiri Desa Sendangarum.

Dan diajukan sebagai hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberi pengakuan pada penulisan aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil penulisan saya sendiri ini. Bila kemudian terbukti bahwa ternyata saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh univeritas batal saya terima

Yogyakarta, 04 Oktober 2011 Yang membuat pernyataan,

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Henricus Eko Hari Prasetyo

Nomor Mahasiswa : 062114095

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN ANTARA MODAL USAHA DENGAN PROFIT MARGIN DAN PENJUALAN RATA-RATA

(Studi kasus pada penerima kredit PNPM Mandiri Desa Sendangarum)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 19 Oktober 2011

Yang menyatakan

viii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memeperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis dapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada :

1. Romo rektor Universitas Sanata Dharma yang telah memberi kesempatan

untuk belajar dan mengembangkan kepribadian penulis.

2. Bapak Drs. YP. Supardiyono, M.si., Akt., QIA., selaku Dekan Fakultas

Ekonomi Universitas Sanata Dharma.

3. Bapak Drs. Yusef Widya Karsana, M.Si., Akt., QIA., selaku Kepala Program

Studi Akuntansi Universitas Sanata Dharma.

4. Bapak Antonius Diksa Kuntara, S.E., M.F.A., QIA., sebagai dosen

pembimbing yang telah membantu dan membimbing penulis dalam

menyelesaikan skripsi ini.

5. Seluruh dosen dan karyawan Fakultas Ekonomi yang telah memberikan

ix

6. Bapak Gondho Suparmanto, selaku koordinator LKM Arum Sembada desa

Sendangarum yang telah memberi ijin dan bantuan untuk melakukan

penelitian.

7. Ibu semi selaku koordinator UPK, mbak Yani dan mbak Parlupi selaku

karyawan UPK yang telah membantu penulis dalam mengumpulkan data.

8. Kedua orang tua dan adikku yang telah mendukung dan mendoakan.

9. Teman-teman HIMAKS 2008, adikku Rita, Pipin, Maya, Iyas, Fani, Fana,

Vika dan sahabatku Evi yang selalu memberi dukungan dan doa demi

kelancaran skripsi ini

10. Teman-teman multimedia Gereja, Pure Dewa Entertaiment, dan Semua

teman-teman OMK yang telah memberi semangat dan dukungan

11. Teman-teman angkatan 2006 dan teman-teman MPT, Dombat, Seno, Juli,

Santi, Ani, Andre dan Putri terima kasih atas kerjasama dan masukan bagi

penulisan skripsi ini

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih atas

semua dukungan dan doa.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 04 Oktober 2011

x

PERNYATAAN KEASLIAN KARYA TULIS...

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA

ILMIAH UNTUK KEPENTINGAN AKADEMI ...

KATA PENGANTAR...

A. Latar Belakang Masalah...

xi

F. Sistematika Penulisan...

BAB II LANDASAN TEORI...

A. Modal...

B. Profit Margin...

C. Program Pemberdayaan Masyarakat Mandiri...

D. Kredit...

E. Usaha Mikro, Kecil dan Menengah...

F. Pinjaman Bergulir PNPM Mandiri...

G. Faktor Keberhasilan Usaha...

H. Pengembangan Hipotesis...

I. Penelitian Terdahulu...

BAB III METODOLOGI PENELITIAN...

A. Jenis Penelitian...

B. Tempat dan Waktu Penelitian...

C. Subjek dan Objek Penelitian...

D. Data yang Diperlukan...

E. Variabel Penelitian...

F. Teknik Pengumpulan data...

G. Teknik Pengambilan Sampel...

H. Teknik Analisis Data...

BAB IV GAMBARAN UMUM...

A. Sejarah PNPM Mandiri...

B. Deskripsi lokasi PNPM Mandiri...

xii

C. Visi dan Misi PNPM Mandiri Desa Sendangarum...

D. Struktur Organisasi PNPM Mandiri...

E. Kegiatan PNPM Mandiri...

F. Anggota PNPM Mandiri Penerima Pinjaman Bergulir Atau

Kredit...

BAB V ANALISIS DATA DAN PEMBAHASAN...

A. Deskripsi Data...

B. Analisis Data...

1. Data Peserta PNPM Mandiri...

2. Uji Normalitas...

3. Hubungan Modal Usaha dengan Profit Margin...

4. Hubungan Modal Usaha dengan Penjualan

xiii

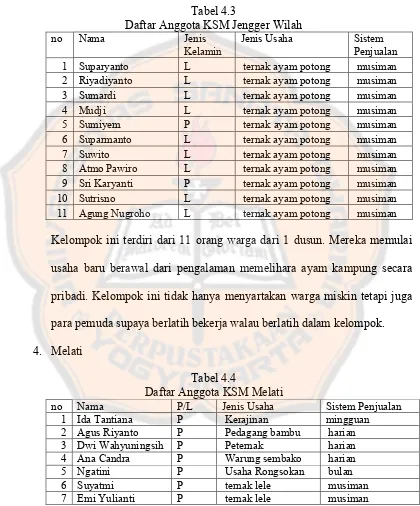

Daftar Peserta KSM Wira Mandiri...

Daftar Peserta KSM Ubet...

Daftar Peserta KSM Jengger Wilah...

Daftar Peserta KSM Melati...

Daftar Peserta KSM Ngudi Makmur...

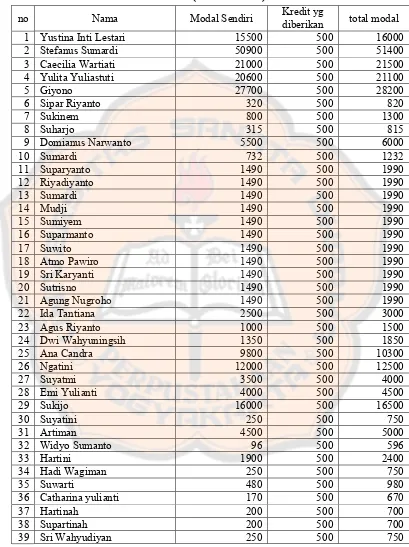

Data kredit PNPM Mandiri...

One-Sample Kolmogorov-Smirnov Test...

One-Sample Kolmogorov-Smirnov Test...

Correlationsmodal usaha dan profit margin...

xiv

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi PNPM Mandiri...45

xv

DAFTAR LAMPIRAN

Lampiran 1 Data Peserta Kredit PNPM Mandiri Desa Sendangarum...72

Lampiran 2 Data yang dianalisis...74

Lampiran 3 Hasil Analisis...76

xvi ABSTRAK

HUBUNGAN ANTARA MODAL USAHA DENGAN PROFIT

MARGIN DAN PENJUALAN RATA-RATA

(Studi kasus pada penerima kredit PNPM Mandiri Desa Sendangarum)

Henricus Eko Hari Prasetyo 062114095

Universitas Sanata Dharma Yogyakarta

2011

Penelitian ini betujuan mengetahui hubungan modal dengan profit margin dan hubungan modal dengan penjualan rata-rata pada kelompok usaha masyarakat desa Sendangarum penerima kredit PNPM Mandiri. Jenis penelitian yang digunakan adalah penelitan studi kasus. Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu wawancara dan dokumentasi. Langkah-langkah yang dapat ditempuh untuk mencapai tujuan penelitian ini adalah 1) mendeskripsikan pencatatan pemberian dan laporan kredit PNPM Mandiri 2) melakukan analisis terhadap hubungan modal usaha dengan profit margin dan penjualan rata-rata pada kelompok usaha masyarakat penerima kredit dari PNPM Mandiri.

xvii ABSTRACT

THE RELATIONSHIP BETWEEN CAPITAL WITH PROFIT

MARGINS AND SALES AVERAGE

(A case study to recipients of credit of PNPM Mandiri Village Sendangarum)

Henricus Eko Prasetyo 062 114 095 Sanata Dharma University

Yogyakarta 2011

This research aimed at knowing the relationship between capital and profit margins and the relationship between capital and average sales in the community business group of Sendangarum village who was credit recipients of PNPM Mandiri. This type of research was case study. The techniques of data collection used in this research were interview and documentation. The steps taken to achieve the goal of this research were 1) describing the recording of the credit extension and reports of PNPM Mandiri 2) doing analysis of the relationship of capital with profit margins and average sales in the community business group of PNPM Mandiri who was credit recipients.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring perkembangan perekonomian Indonesia saat ini tidak akan

lepas dari peran serta usaha – usaha kecil dan menengah (UKM) yang ada.

Pemberdayaan UKM merupakan langkah yang strategis dalam meningkatkan

dan memperkuat dasar kehidupan perekonomian dari sebagian terbesar rakyat

Indonesia, karena UKM ini menyediakan lapangan kerja sehingga mengurangi

kesenjangan dan tingkat kemiskinan (Afiah, 2009:1). Pengembangan UKM

perlu mendapatkan perhatian yang besar baik dari pemerintah maupun

masyarakat agar dapat berkembang lebih kompetitif bersama pelaku ekonomi

lainnya. Kebijakan pemerintah perlu diupayakan lebih kondusif bagi tumbuh

dan berkembangnya UKM. Pemerintah perlu meningkatkan perannya dalam

memberdayakan UKM dengan pemberian modal disamping mengembangkan

kemitraan usaha yang saling menguntungkan antara pengusaha besar dengan

pengusaha kecil, dan meningkatkan kualitas Sumber Daya Manusianya.

Perkembangan jumlah UKM periode 2006-2007 mengalami

peningkatan sebesar 2,18 persen yaitu dari 48.779.151 unit pada tahun 2006

menjadi 49.840.489 unit pada tahun 2007. Pada tahun 2006, peran UKM

terhadap penciptaan PDB nasional menurut harga berlaku tercatat sebesar Rp.

1.786,22 triliun atau 53,49 persen, kontribusi usaha kecil(UK) tercatat sebesar

532,86 triliun atau 15,96 persen dari total PDB nasional, selebihnya adalah

usaha besar (UB) yaitu Rp. 1.553,26 triliun atau 46,51 persen. Sedangkan

pada tahun 2007, peran UKM terhadap penciptaan PDB nasional menurut

harga berlaku tercatat sebesar Rp. 2.121,31 triliun atau 53,60 persen dari total

PDB nasional, mengalami perkembangan sebesar Rp. 335,09 triliun atau

18,76 persen dibanding tahun 2006. Kontribusi UK tercatat sebesar Rp.

1.496,25 triliun atau 37,81 persen dan UM sebesar Rp. 625,06 triliun atau

15,79 persen, selebihnya sebesar Rp. 1.836,09 triliun atau 46,40 persen

merupakan kontribusi UB (Afiah, 2009:2). Pada tahun 2008 jumlah UKM

menjadi 51,26 unit. PDB UKM tahun 2008 mencapa Rp 2.609 triliun dimana

Rp 1.505 triliun disumbangkan oleu usaha mikro (Setiawan,2009).

Dengan pentingnya peranan usaha kecil dan menengah ini maka pihak

swasta dan pemerintah mulai memberikan bantuan dalam bidang permodalan.

Pihak swasta yaitu bank dan non bank bersaing mempromosikan

program-program kredit bagi para pemilik usaha-usaha kecil dan menengah.

Lembaga-lembaga keuangan memberikan kredit dengan semudah mungkin dengan tetap

memperhatikan pengendalian pemberian kredit. Tidak hanya lembaga

keuangan swasta tetapi pemerintah juga mengeluarkan program yang

membantu peningkatan dari usaha-usaha kecil dan menengah. Salah satunya

adalah Program Nasional Pemberdayaan Masyarakat Mandiri (PNPM

Mandiri) yang dimulai pada tahun 2007.

PNPM Mandiri adalah program nasional yang bertujuan meningkatkan

Kegiatan PNPM Mandiri meliputi penyediaan dan perbaikan sarana/prasarana

lingkungan, penyediaan sumber daya keuangan atau kredit, peningkatan

sumberdaya manusia, peningkatan kapasitas masyarakat lokal. Penyediaan

sumber daya keuangan merupakan salah satu kegiatan yang memberi

pinjaman modal dan yang lain adalah kegiatan dalam bentuk pemberian

bantuan dan tidak ada pengembalian. Penyediaan sumberdaya ini dikelola dan

diawasi secara mandiri oleh lembaga yang dibentuk oleh fasilitator PNPM

Mandiri beserta masyarakat. Sistem kredit yang digunakan oleh PNPM

Mandiri merupakan sistem sederhana yang dapat dipahami oleh warga

masyarakat. Dengan sistem yang dibuat lebih mudah ini diharapkan nantinya

para peserta atau pemohon kredit di PNPM Mandiri ini dapat mandiri dan

dapat membuka lapangan pekerjaan baru guna meningkatkan taraf hidup

masyarakat di sekitarnya.

Salah satu kecamatan yang digunakan sebagai pilot proyek PNPM

Mandiri pada tahun 2007 dalam rangka penanggulangan kemiskinan adalah

kecamatan Seyegan Kabupaten Sleman. Dipilihnya kecamatan tersebut

dikarenakan beberapa pertimbangan yakni, kondisi PDRB Perkapita

masyarakat rendah, jumlah rumah tangga miskin tinggi, kajian kondisi

terparah tentang kemiskinan oleh BPS DIY. Dengan latar belakang demikian

maka penulis mengajukan judul HUBUNGAN ANTARA MODAL USAHA

DENGAN PROFIT MARGIN DAN PENJUALAN RATA-RATA (Studi

kasus pada penerima kredit PNPM Mandiri Desa Sendangarum, Kabupaten

B. Rumusan Masalah

1. Adakah hubungan antara modal usaha dengan profit margin pada

kelompok usaha masyarakat penerima PNPM Mandiri Desa

Sendangarum?

2. Adakah hubungan antara modal usaha dengan penjualan rata-rata pada

kelompok usaha masyarakat penerima PNPM Mandiri Desa

Sendangarum?

C. Batasan Masalah

Dalam suatu keberhasilan usaha ada beberapa faktor yang mempengaruhi

antara lain modal, Perencanaan, pendidikan, karyawan, produk, umur, orang

tua dan pemasaran. Supaya penelitian tidak terlalu luas, maka peneliti

memberi batasan yaitu : bagian yang akan di teliti yaitu hubungan antara

modan dengan profit margin dan tingkat penjualan dari kelompok usaha

masyarakat.

D. Tujuan Penelitian

1. Untuk mengetahui apakah ada hubungan modal dengan profit margin

terhadap kelompok usaha masyarakat desa Sendangarum penerima kredit

PNPM Mandiri.

2. Untuk mengetahui apakah ada hubungan modal dengan penjualan rata-rata

terhadap kelompok usaha masyarakat desa Sendangarum penerima kredit

PNPM Mandiri.

E. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan informasi tambahan

yang berguna bagi PNPM khususnya dalam rangka pengambilan

keputusan untuk memberikan kredit kepada masyarakat.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat memberikan tambahan referensi pustaka yang

bermanfaat bagi pihak-pihak yang membutuhkan.

3. Bagi Penulis

Menambah pengalaman dan sebagai pembelajaran penerapan antara teori

yang telah didapatkan dan praktek dalam dunia usaha.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini akan diuraikan mengenai teori-teori yang mendasari

masalah yang ada.

BAB III METODOLOGI PENELITIAN

Dalam bab ini akan diuraikan mengenai jenis penelitian, subjek

dan objek penelitian, metode pengumpulan data, data yang dicari

dan teknik analisis data.

Dalam bab ini akan diuraikan sejarah PNPM Mandiri di Desa

Sendangarum, lokasi Desa Sendangarum, struktur organisasi,

Kegiatan PNPM Mandiri dan Keanggotaan PNPM mandiri.

BAB V ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan diuraikan mengenai deskripsi data, analisis

data dan pembahasan.

BAB VI KESIMPULAN DAN SARAN

Dalam bab ini akan diuraikan mengenai kesimpulan dari hasil

7

BAB II

LANDASAN TEORI

A. Modal

1. Konsep Modal

Konsep modal menurut Pedoman Standart Akuntasi Keuangan (PSAK)

Modal seperti uang atau daya beli yang diinvestasikan, modal adalah aset

bersih atau ekuitas perusahaan (PSAK,2007:19). Didalam persamaan

akuntansi modal sama dengan aset perusahaan di kurangi dengan

kewajiban perusahaan. Alasanya adalah suatu aset disediakan oleh kreditor

atau pemilik. Untuk mengatahui yang menjadi hak pemilik, maka aset

dikurangkan kewajiban dan hasil dari pengurangan tersebut adalh aset dari

pemilik (Keiso,2009:16).

2. Peningkatan dan penurunan Modal

a. Peningkatan modal

Dalam perusahaan modal pemilik akan mengalami peningkatan yang

diakibatkan oleh (Keiso,2009:17):

1) Investasi pemilik

Investasi pemilik adalah aset pemilik yang ditempatkan ke dalam

bisnis. Investasi yang di tempatkan oleh pemilik ini kedalan bisnis

akan membuat modal yang ada di bisnis tersebut mengalami

2) Pendapatan

Pendapatan adalah peningkatan kotor modal seorang pemilik yang

berasal dari aktifitas bisnis yang dilakukan dengan tujuan untuk

mendapatkan laba. Pendapatan pada umumnya berasal dari

penjualan barang, pemberian jasa, penyewaan properti. Dan

pinjaman uang

b. Penurunan modal

Dalam perusahaan modal pemilik akan mengalami penurunan yang

diakibatkan oleh (Keiso,2009:17):

1) Penarikan

Seorang pemilik dapat menarik kas atau aset lain untuk

kepentingan pribadinya. Penarikan seperti ini biasanya dapat

dibukukan sebagai penurunan modal secara langsung.

2) Pengeluaran

Pengeluaran atau beban adalah biaya aset yang dikeluarkan atau

jasa yang digunakan dalam proses meperoleh pendapatan. Hal

tersebut merupakan penurunan modal pemilik yang berasal dari

pengoprasian bisnis.

3. Penanaman modal

Penanaman modal adalah investasi atau pemilikan sumber-sumber dalam

jangka panjang yang akan bermanfaat pada beberapa periode akuntansi

tujuan perusahaan serta akibat ekonomisnya terhadap laba perusahaan

dalam jangka panjang (Supriyono,2006:424).

B. Profit Margin

1. Konsep Profit Margin

Profit margin ini menghitung dengan membagi laba bersih dengan

penjualan, sehingga dapat mengetahui kemampuan suatu usaha

menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai

(Bringham,2010:146). Profit margin dinyatakan dalam rumus sebagai

berikut :

Laba bersih

Profit margin =

Penjualan

2. Unsur-Unsur Profit Margin

a. Laba

Laba adalah tambahan kemampuan ekonomi yang ditandai dengan

kenaikan kapital dalamsuatu perioda yang berasal dari kegiatan

produktif dalam arti luas yang dapat dikonsumsi atau ditarik oleh

entitas pemilik modal tanpa mengurangi kemampuan ekonomi modal

mula-mula (Suwarjono,2008:509). Didalam Keiso (2009:37) laba

bersih diartikan sebagai jumlah selisih pendapatan yang melebihi dari

b. Penjualan

Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan

yang biasa dan dikenal dengan sebutan yang berbeda seperti penjualan,

penghasilan jasa, bunga, deviden, royalti dan sewa (PSAK,2007:23.1).

Sehingga penjualan dapat diartikan sebagai suatu aktivitas perusahaan

untuk memperoleh penghasilan.

C. Program Nasional Pemberdayaan Masyarakat Mandiri (PNPM Mandiri)

1. Pengertian PNPM MANDIRI

PNPM Mandiri adalah program nasional dalam wujud kerangka kebijakan

sebagai dasar dan acuan pelaksanaan program-program penanggulangan

kemiskinan berbasis pemberdayaan masyarakat. PNPM Mandiri

dilaksanakan melalui harmonisasi dan pengembangan sistem serta

mekanisme dan prosedur program, penyediaan pendampingan, dan

pendanaan stimulan untuk mendorong prakarsa dan inovasi masyarakat

dalam upaya penanggulangan kemiskinan yang berkelanjutan.

Pemberdayaan masyarakat adalah upaya untuk menciptakan/meningkatkan

kapasitas masyarakat, baik secara individu maupun berkelompok, dalam

memecahkan berbagai persoalan terkait upaya peningkatan kualitas hidup,

kemandirian, dan kesejahteraannya. Pemberdayaan masyarakat

memerlukan keterlibatan yang lebih besar dari perangkat pemerintah

daerah serta berbagai pihak untuk memberikan kesempatan dan menjamin

2. Tujuan

a. Tujuan Umum

1) Meningkatnya kesejahteraan dan kesempatan kerja masyarakat

miskin secara mandiri.

b. Tujuan Khusus

1) Meningkatnya partisipasi seluruh masyarakat, termasuk

masyarakat miskin, kelompok perempuan, komunitas adat

terpencil, dan kelompok masyarakat lainnya yang rentan dan sering

terpinggirkan ke dalam proses pengambilan keputusan dan

pengelolaan pembangunan.

2) Meningkatnya kapasitas kelembagaan masyarakat yang mengakar,

representatif, dan akuntabel.

3) Meningkatnya kapasitas pemerintah dalam memberikan pelayanan

kepada masyarakat terutama masyarakat miskin melalui kebijakan,

program dan penganggaran yang berpihak pada masyarakat miskin

(pro-poor).

4) Meningkatnya sinergi masyarakat, pemerintah daerah, swasta,

asosiasi, perguruan tinggi, lembaga swadaya masyarakat,

organisasi masyarakat, dan kelompok peduli lainnya, untuk

mengefektifkan upaya-upaya penanggulangan kemiskinan.

5) Meningkatnya keberdayaan dan kemandirian masyarakat, serta

kapasitas pemerintah daerah dan kelompok peduli setempat dalam

6) Meningkatnya modal sosial masyarakat yang berkembang sesuai

dengan potensi sosial dan budaya serta untuk melestarikan kearifan

lokal.

7) Meningkatnya inovasi dan pemanfaatan tekhnologi tepat guna,

informasi dan komunikasi dalam pemberdayaan masyarakat.

3. Strategi

Strategi PNPM Mandiri terdiri atas (Tim PNPM Mandiri,2007:12) :

a. Strategi Dasar

1) Mengintensifkan upaya-upaya pemberdayaan untuk meningkatkan

kemampuan dan kemandirian masyarakat.

2) Menjalin kemitraan yang seluas-luasnya dengan berbagai pihak

untuk bersama-sama mewujudkan keberdayaan dan kemandirian

masyarakat.

3) Menerapkan keterpaduan dan sinergi pendekatan pembangunan

sektoral, pembangunan kewilayahan, dan pembangunan

partisipatif.

b. Strategi Operasional

1) Mengoptimalkan seluruh potensi dan sumber daya yang dimiliki

masyarakat, pemerintah pusat, pemerintah daerah, swasta, asosiasi,

perguruan tinggi, lembaga swadaya masyarakat, organisasi

masyarakat, dan kelompok peduli lainnya secara sinergis.

2) Menguatkan peran pemerintah kota/kabupaten sebagai pengelola

3) Mengembangkan kelembagaan masyarakat yang dipercaya,

mengakar, dan akuntabel.

4) Mengoptimalkan peran sektor dalam pelayanan dan kegiatan

pembangunan secara terpadu di tingkat komunitas.

5) Meningkatkan kemampuan pembelajaran di masyarakat dalam

memahami kebutuhan dan potensinya serta memecahkan berbagai

masalah yang dihadapinya.

6) Menerapkan konsep pembangunan partisipatif secara konsisten dan

dinamis serta berkelanjutan.

4. Prinsip Dasar PNPM MANDIRI

PNPM-Mandiri menekankan prinsip-prinsip dasar berikut ini (Tim PNPM

Mandiri,2007:12-13) :

a. Bertumpu pada pembangunan manusia. Pelaksanaan PNPM Mandiri

senantiasa bertumpu pada peningkatan harkat dan martabat manusia

seutuhnya.

b. Otonomi. Dalam pelaksanaan PNPM Mandiri, masyarakat memiliki

kewenangan secara mandiri untuk berpartisipasi dalam menentukan

dan mengelola kegiatan pembangunan secara swakelola.

c. Desentralisasi. Kewenangan pengelolaan kegiatan pembangunan

sektoral dan kewilayahan dilimpahkan kepada pemerintah daerah atau

d. Berorientasi pada masyarakat miskin. Semua kegiatan yang

dilaksanakan mengutamakan kepentingan dan kebutuhan masyarakat

miskin dan kelompok masyarakat yang kurang beruntung.

e. Partisipasi. Masyarakat terlibat secara aktif dalam setiap proses

pengambilan keputusan pembangunan dan secara gotong royong

menjalankan pembangunan.

f. Kesetaraan dan keadilan gender. Laki-laki dan perempuan mempunyai

kesetaraan dalam perannya di setiap tahap pembangunan dan dalam

menikmati secara adil manfaat kegiatan pembangunan.

g. Demokratis. Setiap pengambilan keputusan pembangunan dilakukan

secara musyarawah dan mufakat dengan tetap berorientasi pada

kepentingan masyarakat miskin.

h. Transparansi dan Akuntabel. Masyarakat harus memiliki akses yang

memadai terhadap segala informasi dan proses pengambilan keputusan

sehingga pengelolaan kegiatan dapat dilaksanakan secara terbuka dan

dipertanggunggugatkan baik secara moral, teknis, legal, maupun

administratif.

i. Prioritas. Pemerintah dan masyarakat harus memprioritaskan

pemenuhan kebutuhan untuk pengentasan kemiskinan dengan

mendayagunakan secara optimal berbagai sumberdaya yang terbatas.

j. Kolaborasi. Semua pihak yang berkepentingan dalam penanggulangan

kemiskinan didorong untuk mewujudkan kerjasama dan sinergi antar

k. Keberlanjutan. Setiap pengambilan keputusan harus

mempertimbangkan kepentingan peningkatan kesejahteraan

masyarakat tidak hanya saat ini tapi juga di masa depan dengan tetap

menjaga kelestarian lingkungan.

l. Sederhana. Semua aturan, mekanisme dan prosedur dalam pelaksanaan

PNPM Mandiri harus sederhana, fleksibel, mudah dipahami, dan

mudah dikelola, serta dapat dipertanggungjawabkan oleh masyarakat.

5. Kategori Program

Program penanggulangan kemiskinan yang berbasis pemberdayaan

masyarakat dapat dikategorikan sebagai berikut (Tim PNPM

Mandiri,2007:16):

a. PNPM-Inti: terdiri dari program/kegiatan pemberdayaan masyarakat

berbasis kewilayahan, yang mencakup Program Pengembangan

Kecamatan (PPK), Program Penanggulangan Kemiskinan Perkotaan

(P2KP), Program Infrastruktur Sosial dan Ekonomi Wilayah (PISEW),

dan Percepatan Pembangunan Daerah Tertinggal dan Khusus

(P2DTK).

b. PNPM-Penguatan: terdiri dari program-program pemberdayaan

masyarakat berbasis sektoral, kewilayahan, serta khusus untuk

mendukung penanggulangan kemiskinan yang pelaksanaannya terkait

pencapaian target tertentu. Pelaksanaan program-program ini di tingkat

6. Komponen Program

a. Rangkaian proses pemberdayaan masyarakat dilakukan melalui

komponen program sebagai berikut (Tim PNPM Mandiri,2007:16-17):

b. Pengembangan Masyarakat

Komponen pengembangan masyarakat mencakup serangkaian

kegiatan untuk membangun kesadaran kritis dan kemandirian

masyarakat yang terdiri dari pemetaan potensi, masalah dan kebutuhan

masyarakat, perencanaan partisipatif, pengorganisasian, pemanfaatan

sumberdaya, pemantauan, dan pemeliharaan hasil-hasil yang telah

dicapai. Untuk mendukung rangkaian kegiatan tersebut, disediakan

dana pendukung kegiatan pembelajaran masyarakat, pengembangan

relawan, dan operasional pendampingan masyarakat; dan fasilitator,

pengembangan kapasitas, mediasi dan advokasi. Peran fasilitator

terutama pada saat awal pemberdayaan, sedangkan relawan

masyarakat adalah yang utama sebagai motor penggerak masyarakat di

wilayahnya.

c. Bantuan Langsung Masyarakat

Komponen Bantuan Langsung Masyarakat (BLM) adalah dana

stimulan keswadayaan yang diberikan kepada kelompok masyarakat

untuk membiayai sebagian kegiatan yang direncanakan oleh

masyarakat dalam rangka meningkatkan kesejahteraan, terutama

masyarakat miskin.

Komponen peningkatan kapasitas pemerintahan dan pelaku lokal

adalah serangkaian kegiatan untuk meningkatkan kapasitas pemerintah

daerah dan pelaku lokal/kelompok peduli lainnya agar mampu

menciptakan kondisi yang kondusif dan sinergi yang positif bagi

masyarakat terutama kelompok miskin dalam menyelenggarakan

hidupnya secara layak. Kegiatan terkait dalam komponen ini antara

lain seminar, pelatihan, lokakarya, kunjungan lapangan yang dilakukan

secara selektif, dan sebagainya.

e. Bantuan Pengelolaan dan Pengembangan Program

Komponen bantuan pengelolaan dan pengembangan program meliputi

kegiatan-kegiatan untuk mendukung pemerintah dan berbagai

kelompok peduli lainnya dalam pengelolaan kegiatan seperti

penyediaan konsultan manajemen, pengendalian mutu, evaluasi, dan

pengembangan program.

7. Ruang Lingkup Kegiatan

Ruang lingkup kegiatan PNPM-Mandiri pada dasarnya terbuka bagi semua

kegiatan penanggulangan kemiskinan yang diusulkan dan disepakati

masyarakat meliputi (Tim PNPM Mandiri,2007:17) :

a. Penyediaan dan perbaikan prasarana/sarana lingkungan permukiman,

sosial, dan ekonomi secara padat karya;

b. Penyediaan sumber daya keuangan melalui dana bergulir dan kredit

Perhatian yang lebih besar perlu diberikan bagi kaum perempuan

dalam memanfaatkan dana bergulir ini;

c. Kegiatan terkait peningkatan kualitas sumberdaya manusia, terutama

yang bertujuan mempercepat pencapaian target MDGs;

d. Peningkatan kapasitas masyarakat dan pemerintahan lokal melalui

penyadaran kritis, pelatihan ketrampilan usaha, manajemen organisasi

dan keuangan, serta penerapan tata kepemerintahan yang baik.

D. Kredit

1. Arti kredit

Istilah kredit berasal dari bahasa Yunani yaitu credere yang berarti kepercayaan. Oleh karena itu dasar dari kredit adalah kepercayaan.

Seseorang atau badan yang memberikan kredit (kreditur) percaya bahwa

penerima kredit (debitur) di masa mendatang akan sanggup memenuhi

segala sesuatu yang telah dijanjikan.

a. Menurut Raymond P.Kent

Kredit adalah hak untuk menerima pembayaran atau kewajiban untuk

melakukan pembayaran pada waktu yang diminta, atau pada waktu

yang akan datang, karena penyerahan barang-barang sekarang.

b. Menurut UU No 14 Th 1967

Kredit adalah penyediaan uang atau tagihan-tagihan yang dapat

disamakan dengan itu berdasarkan persetujuan pinjam meminjam

berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan

jumlah bunga yang telah ditetapkan .

2. Unsur-unsur kredit

menurut Suyatno (2007:14) unsur-unsur kredit :

a. Kepercayaan

Yaitu keyakinan dari si pemberi kredit bahwa prestasi yang

diberikannya baik dalam bentuk uang, barang maupun jasa, akan

benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa

yang akan datang.

b. Waktu

Yaitu suatu masa yang memisahakan antara pemberi prestasi dengan

kontraprestasi yang akan diterima pada masa yang akan datang.

c. Degree of risk

Yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antara pemberi prestasi

dengan kontrapretasi yang akan diterima kemudian hari.

d. Prestasi

Objek kredit itu tidak hanya diberikan dalam bentuk uang, tetapi juga

dalam bentuk barang atau jasa.

3. Fungsi kredit (Suyatno,2007:16)

Para pemilik modal atau uang dapat secara langsung meminjamkan

uangnya kepada para pengusaha yang memerlukan, untuk

meningkatkan produktifitas atau meningkatkan usahanya.

b. Kredit dapat meningkatkan peredaran dan lalulintas uang

Kredit uang yang disalurkan melalui rekening giro dapat menciptakan

pembayaran baru seperti cek, giro bliyet, dan wesel, sehingga apabila

pembayaran dilakukan dengan cek,giro bilyet, dan wesel dapat

meningkatkan peredaran uang giral.

c. Kredit dapat pula meningkatkan daya guna dan peredaran barang

Dengan mendapat kredit, para pengusaha dapat memproses bahan

baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi

meningkat.

d. Kredit sebagai salah satu alat stabilitas ekonomi

Arus kredit diarahkan pada sektor-sektor yang produktif dengan

pembatasan kualitatif dan kuantitatif. Tujuannya adalah untuk

meningkatkan produktifitas dan memenuhi kebutuhan dalam negeri

agar bisa di ekspor

e. Kredit dapat meningkatkan gairah berusaha

Setiap orang yang berusaha selalu ingin meningkatkan usaha tersebut,

namun ada kalanya dibatasi oleh kemampuan di bidang permodalan.

Bantuan kredit yang diberikan oleh bank akan dapat mengatasi

kekurangmampuan dalam bidang permodalan tersebut.

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas

usahanya dan mendirikan proyek-proyek baru. Peningkatan usaha dan

pendirian proyek baru ini akan membutuhkan tenaga kerja untuk

melakukan proyek tersebut. Dengan demikian mereka akan

memperoleh pendapatan.

g. Kredit sebagai alat untuk meningkatkan hubungan internasional

Bank-bank besar diluar negeri yang mampu mempunyai jaringan usaha

dapat memberikan jaminan dalam bentuk kredit, baik secara langsung

maupun tidak langsung kepada perusahaan di dalam negeri.

4. Jenis-jenis kredit (Suyatno,2007:34)

a. Kredit candak kulak

Kredit candak kulak adalah kredit modal kerja jangka pendek

(maksium 3 bulan) yang diberikan kepada pedagang kecil atau bakul di

pasar-pasar untuk memperluas usahanya.

b. Kredit mini

Kredit mini adalah kredit yang diberikan kepada golongan pengusaha

kecil di pedesaan, misalnya petani, pedagang, pengrajin dan nelayan

serta buruh-buruhnya.

c. Kredit midi

Kredit midi adalah kredit yang diberikan kepada nasabah-nasabah

kepada semua usahanya dibiayai dengan kredit mini, kemudian

membutuhkan modal yang lebih besar karena perkembangan usaha.

1) Kredit investasi kecil (KIK) adalah kredit jangka memengah atau

panjang yang diberikan kepada pengusaha/perusahaan kecil

pribumi dengan syarat dan prosedur khusus, guna pembiyaan

barang-barang modal serta jasa yang diperlukan untuk rehabilitasi,

modernisasi, perluasan proyek dan pendirian proyek baru.

2) Kredit modal kerja permanen (KMKP) adalah kredit yang

diberikan kepada pengusaha/perusahaan kecil pribumi dengan

persyaratan dan prosedur khusus guna pembiayaan modal yang

hanya dipergunakan secara terus menerus untuk kelancaran usaha.

e. Kredit atas dasar kelayakan

Kredit atas dasar kelayakan adalah kredit yang diberikan kepada

pengusaha golongan ekonomi lemah dengan penilaian kredit yang

lebih ditentukan pada pertimbangan kelayakan dan tidak dititik

beratkan pada tersedianya tambahan jaminan.

f. Kredit umum pedesaan

Kredit umum pedesaan adalah kredit yang diberikan untuk

mengembangkan/mengingkatkan usaha-usaha kecil yang sudah ada di

pedesaan, baik usaha yang sebelumnya pernah dibantu dengan fasilitas

kredit mini/midi dan jenis kredit yang lain maupun usaha dari calon

nasabah baru.

E. Usaha Mikro, Kecil dan Menengah (UMKM)

Sesuai dengan Undang- Undang Nomor 20 Tahun 2008 tentang Usaha

Mikro, Kecil dan Menengah (UMKM), pengertian UMKM adalah :

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau

badan usaha perorangan yang memenuhi kriteria Usaha Mikro

sebagaimana diatur dalam Undang-Undang ini.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak

langsung dari usaha menengah atau usaha besar yang memenuhi

kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang

ini.

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perseorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih

atau hasil penjualan tahunan sebagaimana diatur dalam

Undang-Undang ini.

2. Ciri-ciri UMKM

a. Ciri-ciri usaha mikro

1) Jenis barang/komoditi usahanya tidak selalu tetap, sewaktu-waktu

dapat berganti;

2) Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat

pindah tempat;

3) Belum melakukan administrasi keuangan yang sederhana

sekalipun, dan tidak memisahkan keuangan keluarga dengan

keuangan usaha;

4) Sumber daya manusianya (pengusahanya) belum memiliki jiwa

wirausaha yang memadai;

5) Tingkat pendidikan rata-rata relatif sangat rendah;

6) Umumnya belum akses kepada perbankan, namun sebagian dari

mereka sudah akses ke lembaga keuangan non bank;

7) Umumnya tidak memiliki izin usaha atau persyaratan legalitas

lainnya termasuk NPWP.

Contoh usaha mikro :

1) Usaha tani pemilik dan penggarap perorangan, peternak, nelayan

dan pembudidaya;

2) Industri makanan dan minuman, industri meubelair pengolahan

kayu dan rotan,industri pandai besi pembuat alat-alat;

3) Usaha perdagangan seperti kaki lima serta pedagang di pasar dll.;

4) Peternakan ayam, itik dan perikanan;

5) Usaha jasa-jasa seperti perbengkelan, salon kecantikan, ojek dan

b. Ciri-ciri usaha kecil

Ciri usaha kecil antara lain :

1) Jenis barang/komoditi yang diusahakan umumnya sudah tetap

tidak gampang berubah;

2) Lokasi/tempat usaha umumnya sudah menetap tidak

berpindah-pindah;

3) Pada umumnya sudah melakukan administrasi keuangan walau

masih sederhana, keuangan perusahaan sudah mulai dipisahkan

dengan keuangan keluarga, sudah membuat neraca usaha;

4) Sudah memiliki izin usaha dan persyaratan legalitas lainnya

termasuk NPWP;

5) Sumberdaya manusia (pengusaha) memiliki pengalaman dalam

berwira usaha;

6) Sebagian sudah akses ke perbankan dalam hal keperluan modal;

7) Sebagian besar belum dapat membuat manajemen usaha dengan

baik sepertibusiness planning. Contoh usaha kecil :

1) Usaha tani sebagai pemilik tanah perorangan yang memiliki tenaga

kerja;

2) Pedagang dipasar grosir (agen) dan pedagang pengumpul lainnya;

3) Pengrajin industri makanan dan minuman, industri meubelair, kayu

dan rotan, industri alat-alat rumah tangga, industri pakaian jadi dan

4) Peternakan ayam, itik dan perikanan;

5) Koperasi berskala kecil.

b. Ciri-ciri usaha menengah

Ciri usaha menengah antara lain :

1) Pada umumnya telah memiliki manajemen dan organisasi yang

lebih baik, lebih teratur bahkan lebih modern, dengan pembagian

tugas yang jelas antara lain, bagian keuangan, bagian pemasaran

dan bagian produksi;

2) Telah melakukan manajemen keuangan dengan menerapkan sistem

akuntansi dengan teratur, sehingga memudahkan untuk auditing

dan penilaian atau pemeriksaan termasuk oleh perbankan;

3) Telah melakukan aturan atau pengelolaan dan organisasi

perburuhan, telah ada Jamsostek, pemeliharaan kesehatan dll;

4) Sudah memiliki segala persyaratan legalitas antara lain izin

tetangga, izin usaha, izin tempat, NPWP, upaya pengelolaan

lingkungan dll;

5) Sudah akses kepada sumber-sumber pendanaan perbankan;

6) Pada umumnya telah memiliki sumber daya manusia yang terlatih

dan terdidik.

Contoh usaha menengah :

Jenis atau macam usaha menengah hampir menggarap komoditi dari

1) Usaha pertanian, perternakan, perkebunan, kehutanan skala

menengah;

2) Usaha perdagangan (grosir) termasuk expor dan impor;

3) Usaha jasa EMKL (Ekspedisi Muatan Kapal Laut), garment dan

jasa transportasi taxi dan bus antar proponsi;

4) Usaha industri makanan dan minuman, elektronik dan logam;

5) Usaha pertambangan batu gunung untuk kontruksi dan marmer

buatan.

F. Pinjaman Bergulir PNPM Mandiri

1. Pinjaman bergulir

a. Peminjam

Peminjam dalam Pinjaman bergulir ini adalah Kelompok Swadaya

Masyarakat (KSM) yang telah memenuhi kriteria KSM bukan individu

atau perorangan. Adapun anggota KSM Peminjam harus memenuhi

kriteria sebagai berikut :

1) Warga Miskin

2) Mempunyai usaha atau mau memulai usaha

3) Usahanya menguntungkan dan dapat dikembangkan

4) Memerlukan tambahan modal kerja

5) Mempunyai kemampuan dan kemauan mengembalikan pinjaman

6) Mendapat persetujuan keluarga

7) Usaha tidak bertentangan dengan undang-undang, peraturan dan

Bagi anggota KSM yang telah menerima pinjaman sampai batas

maksimal (Rp 2.000.000 atau 4 kali pinjaman) maka LKM/ UPK akan:

1) Memberi rekomendasi anggota KSM tersebut ke lembaga

keuangan formal.

2) Mengupayakanchannelingsumberdana pinjaman. b. Tujuan Penggunaan Pinjaman

Pinjaman yang diberikan untuk membantu kegiatan yang bersifat

produktif dalam rangka membuka peluang usaha dan kesempatan kerja

bagi masyarakat. Tujuan ini sesuai dengan tujuan utama PNPM

Mandiri yaitu mengurangi kemiskinan dengan memberi peluang usaha

kepada masyarakat. Pinjaman ini tidak diperkenankan untuk kegiatan

militer, politik maupun kegiatan konsumtif.

c. Besar Pinjaman

Besar pinjaman mula-mula yang diberikan ditentukan maksimal

Rp500.000,00 perorang dan disesuaikan dengan kemampuan

membayar pinjaman. Artinya bahwa dalam KSM pinjaman pertama

perorangan bisa lebih rendah dari Rp 500.000,00 apabila berdasarkan

penilaian peminjam hanya sanggup membayar kurang dari Rp

500.000,00. Besaran pinjaman berikutnya tergantung pada catatan

pengembalian dan kemampuan dana UPK

Jasa pinjaman sebesar 1,5% sampai dengan 3% perbulan dihitung dari

pinjaman mula-mula. Jasa pinjaman ini ditetapkan oleh UPK dan

disetujui oleh pengawas

e. Jangka waktu dan Frekuensi Pinjaman

Jangka waktu pinjaman 3-12 bulan disesuaikan dengan keadaan

peminjam. Jangka waktu ini ditetapkan sebelum kredit ini diberikan

kan disetujui oleh peminjam. Frekuensi pinjaman masing-masing

maksimal 4 kali yang bisa didanai oleh dana BLM. Untuk selanjutnya

LKM bisa mengupayakan pinjaman ke lembaga keuangan lain.

f. Angsuran Pinjaman

Angsuran pinjaman maksimal bulanan, tandap adanya tenggang waktu.

Setiap kali angsuran harus mencakup jasa dan pokok pinjaman.

2. Tahapan Pemberian Kredit

Agar pinjaman yang diberikan memenuhi persyaratan yang sudah

ditentukan dalam pinjaman bergulir ini, maka prosedur pemberian

pinjaman UPK harus melalui tahapan sebagai berikut :

Tahap pemberian kredit

a. Pengajuan pinjaman

Masing-masing Kelompok Swadaya Masyarakat (KSM) didampingi

UPK, Relawan dan fasilitator mengisi formulir pengajuan pinjaman

anggota KSM.

Petugas UPK akan memeriksa kelengkapan dan kebenaran pengisian

formulir permohonan pinjaman anggota KSM. Selanjutnya petugas

UPK akan melakukan pemeriksaaan lapangan untuk membuat analisis

kesesuaian anggota KSM dengan kriteria Pinjaman bergulir PNPM

Mandiri.

c. Putusan pinjaman

Apabila berdasarkan hasil pemeriksaan tidak terdapat masalah maka

manajer UPK akan memberi persetujuan atas permohonan peminjaman

dari KSM. Apabila berdasarkan hasil pemeriksaan terdapat masalah

maka manajer UPK akan memutuskan melakukan pemeriksaan ulang

dan akan mengambil keputusan dari hasil pemeriksaan ulang. Dan

apabila dalam pemeriksaan ulang hasilnya tetap tidak layak maka

manajer memutuskan untuk menolak permohonan pinjaman tersebut.

d. Realisasi pinjaman

Petugas UPK akan merealisasikan pinjaman sesuai dengan keputusan

manajer UPK dan pada saat realisasi KSM yang menerima pinjaman

melengkapi formulir-formulir yang ada.

e. Pembinaan pinjaman

Untuk mencegah terjadinya penyalahgunaan pinjaman dari PNPM

Mandiri ini maka petugas UPK melakukan pembinaan kepada

penerima pinjaman. Kunjungan pertama dilakukan satu bulan setelah

realisasi, hal ini dimaksudkan untuk mendeteksi masalah dan

f. Pembayaran pinjaman

Pada satu atau dua hari menjelang tanggal pembayaran angsuran

pinjaman anggota KSM menyerahkan uang angsuran dan jasa

pinjaman kepada Ketua KSM untuk disetorkan kepada UPK. Apabila

pengurus atau anggota KSM mengalami kesulitan untuk membayar

angsuran pinjaman, maka pengurus dan anggota lain wajib

mengusahakan memenuhi kewajiban tersebut terlebih dahulu sebagai

bentuk tanggungjawab kesepakatantanggung renteng. 3. Monitoring Pinjaman Bergulir

Agar tujuan pemberian kredit ini tercapai kualitas yang baik makan

monitoring terhadap pemberian pinjaman wajib dilakukan secara

berkesinambungan dan terarah. Monitoring dilakukan oleh pengawas dan

petugas UPK secara berkala maupun insidental. Petugas akan melakukan

monitoring secara administratif dan juga secara lapangan. Secara

administratif petugas akan melakukan pengawasan dengan 4 indikator

keuangan yaitu LAR (Loans at Risk/peminjam yang menunggak), PAR (Portofolio At Risk/pinjaman yang tertunggak), ROI (Return On Investment/pencapaian laba) dan CCr (Cost Coverage/efisiensi biaya). Dan untuk lapangan petugas akan berkunjung ke kelompok peminjam untuk

melihat apakah ada penyimpangan atau tidak dari pinjaman yang diberikan

G. Faktor keberhasilan usaha

Setiap memulai bisnis baru, pemilik usaha akan selalu berharap bahwa usaha

yang dirintisnya akan berhasil dan mendapat keuntungan yang besar tetapi

harapan itu belum tentu terjadi sesuai keinginan pemilik. Dari beberapa usaha

pasti akan ada yang berhasil ada juga yang mengalami kegagalan. Ada

beberapa faktor yang mempengaruhi keberhasilan dan kegagalan dalam

mengawali sebuah bisnis menurut Lussier,2010 :

1. Modal

Bisnis yang dimulai dengan modal yang rendah memiliki kecenderungan

untuk gagal dibandingkan dengan bisnis yang dimulai dengan modal yang

tinggi.

2. Pencatatan dan pengendalian keuangan

Bisnis yang tidak melakukan pencatatan rutin dan pencatatan yang akurat

serta tidak melakukan pengendalian keuangan akan memiliki

kecenderungan untuk gagal.

3. Pengalaman industri

Bisnis yang dikelola oleh orang yang belum berpengalaman dari bisnis

yang dikelolanya akan memiliki kecenderungan untuk gagal dibandingkan

dengan orang yang sudah berpengalaman.

4. Pengalaman manajemen

Bisnis yang dikelola dengan orang yang belum memiliki pengalaman

dalam mengatur suatu usaha memiliki kecenderungan untuk gagal

5. Perencanaan

Bisinis yang tidak direncanakan dengan spesifik akan memiliki

kecenderungan untuk gagal.

6. Penasehat profesional

Bisnis yang tidak menggunakan penasehat profesional atau para ahli

dibidangnya akan memiliki kecenderungan untuk gagal dibandingkan

dengan bisnis yang menggunakan penasehat profesional. Penggunaan

penasehat profesional ini adalah modal utama dalam memulai sebuah

bisnis.

7. Pendidikan

Orang yang tidak pernah masuk dalam perguruan tinggi dan membuka

usaha memiliki kecenderungan untuk gagal dibandingkan dengan orang

yang pernah masuk perguruan tinggi.

8. Karyawan

Bisnis yang tidak dapat menarik dan mempertahankan kualitas karyawan

memiliki kecenderungan untuk gagal.

9. Produk/ jasa

Bisnis yang memilih produk atau jasa terlalu baru atau terlalu kuno

memiliki kecenderungan untuk gagal dibandingkan dengan bisnis yang

10. Waktu ekonomi

Bisnis yang dimulai pada saat masa ekonomi sedang lemah memiliki

kecenderungan untuk gagal dibandingkan pada saat masa ekonomi sedang

kuat.

11. Umur

Orang muda yang memulai bisnis memiliki kecenderungan untuk gagal

dibandingkan dengan orang yang lebih tua.

12. Partner

Orang yang hanya bekerja sendiri tanpa mau dibantu dengan orang lain

memiliki kecenderungan untuk gagal dibandingkan dengan orang yang

mau bekerja sama dengan orang.

13. Orang tua

Bisnis yang baru dimulai dan berbeda dengan bisnis yang dilakukan oleh

orang tua pemilik memiliki kecenderungan untuk gagal dibandingkan

bisnis yang melanjutkan bisnis orang tua.

14. Minoritas

Bisnis yang minoritas memiliki kecenderungan untuk gagal dibandingkan

bisnis yang mayoritas.

15. Pemasaran

Bisnis yang pemiliknya tidak memiliki kemampuan pemasaran memiliki

kecenderungan untuk gagal dibandingkan dengan bisnis yang memiliki

kemampuan pemasaran.

1. Hubungan antara modal dengan profit margin

Menurut Lussier (2010) bahwa semakin besar modal maka kecenderungan

suatu usaha untuk berhasil lebih besar juga. Dengan modal yang semakin

tinggi maka proses produksi suatu usaha akan semakin tinggi pula

sehingga hasil dari proses produksi akan semakin besar dan hasil produk

yang dijual semakin banyak. Dengan makin banyak produk dihasilkan

maka biaya tetap per unit yang dikeluarkan dalam memproduksi suatu

produk relatif lebih rendah dibandingkan dengan hanya memproduksi

produk dengan jumlah yang sedikit. Hal ini membuat laba yang akan

diterima suatu usaha meningkat, dan meningkatkan jumlah penjualan

produk yang dihasilkan. Dengan dasar pemikiran diatas maka

dihipotesiskan bahwa semakin besar modal yang di dapat maka semakin

besar pula profit margin suatu usaha.

2. Hubungan antara modal dengan penjualan

Hubungan antara modal dengan penjualan dalam suatu usaha diketahui

bahwa suatu usaha pasti membutuhkan modal untuk menjalankan usaha.

Besar kecilnya modal suatu usaha pasti akan mempengaruhi tingkat

produktifitas suatu usaha. Dalam Lussier (2010) mengatakan bahwa usaha

yang semakin tinggi modalnya maka memiliki kecenderungan untuk

berhasil dibandingkan yang modalnya kecil. Dengan modal yang ada suatu

usaha akan dapat berproduksi dan menghasilkan produk atau jasa yang

dihipotesiskan bahwa semakin besar modal yang di dapat maka semakin

besar pula penjualan rata-rata suatu usaha.

I. Penelitian Terdahulu

Penelitian tentang Pengaruh Pemberian Kredit Modal Kerja Terhadap

Peningkatan Laba Pedagang oleh Emilliana (2001). Dari hasil penelitian

diketahui bahwa modal kerja yang ditambahkan kredit dari BPR berhubungan

terhadap peningkatan volume penjualan. Hubungan ini dapat dilihat dari hasil

korelasi pearson sebesar 0,83 dimana hubungannya positif. Sedangkan pada

hubungan antara modal kerja dengan laba usaha diketahui berhubungan positif

dengan korelasi sebesar 0,67. Dari hasil penelitian ini dikatahui bahwa modal

kerja ada hubungan dengan peningkatan volume penjualan dan peningkatan

laba.

Penelitian dari Lussier (2010) tentang A Three country comparison of the business success versus failure prediction model. Lussier meneliti tiga negara yaitu Amerika Serikat, Kroasia dan Chili. Dari hasil perhitungan signifikasi

maka ada beberapa faktor seperti Modal (0,007), Pencatatan dan pengendalian

keuangan (0.005), Pengalaman manajemen (0,079), Perencanaan (0,001),

Penasehat profesional (0,002), Pendidikan (0,018), dan Pemasaran (0,008).

Dengan demikian faktor-faktor ini lebih penting dalam perkembangan usaha

37 BAB III

METODE PENELITIAN

A. Jenis penelitian

Jenis penelitian merupakan studi kasus yaitu melakukan penelitian dan pengumpulan data dengan mengamati langsung dari sumber data sehingga hasil kesimpulan yang diambil dari penelitian berlaku bagi objek yang diteliti dan berlaku pada waktu tertentu (Jogiyanto.2010:81).

B. Tempat dan Waktu Penelitian 1. Tempat penelitian

Penelitian ini di lakukan pada kelompok PNPM Mandiri di Kelurahan Sendangarum yang beralamat di Daratan, Sendangarum, Minggir, Sleman, Yogyakarta

2. Waktu penelitian

Penelitian ini dilakukan pada bulan Januari 2011 sampai bulan Maret 2011 C. Subjek dan Objek Penelitian

1. Subjek penelitian

a. Ketua PNPM Mandiri

b. Ketua kelompok usaha masyarakat. 2. Objek penelitian

Data laporan keuangan PNPM Mandiri dan kelompok usaha masyarakat. D. Data yang Diperlukan

2. Laporan keuangan PNPM Mandiri tahun 2009-2010 3. Dokumen pemberian kredit tahun 2009-2010

E. Variabel Penelitian

1. Modal usaha adalah modal sendiri ditambah dengan kredit dari PNPM Mandiri yang digunakan untuk melakukan atau menjalankan usaha.

2. Profit Margin diperoleh dengan membagi laba bersih dengan penjualan rata-rata per bulan, sehingga dapat mengetahui kemampuan suatu usaha menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. 3. Penjualan rata-rata adalah rata-rata penjualan produk atau jasa suatu usaha

selama satu bulan. F. Teknik pengumpulan data

1. Wawancara

Wawancara merupakan teknik pengambilan data dengan melakukan tanya jawab langsung kepada pihak yang bersangkutan terutama yang terkait dengan bagian pemberian kredit.

2. Dokumentasi

G. Teknik Pengambilan Sampel

Dalam penelitian ini, sampel yang digunakan dalam pengujian adalah seluruh sampel jenuh atau sampel sensus. Dimana seluruh anggota PNPM Mandiri Penerima Kredit dijadikan sampel penelitian.

H. Teknik Analisis Data

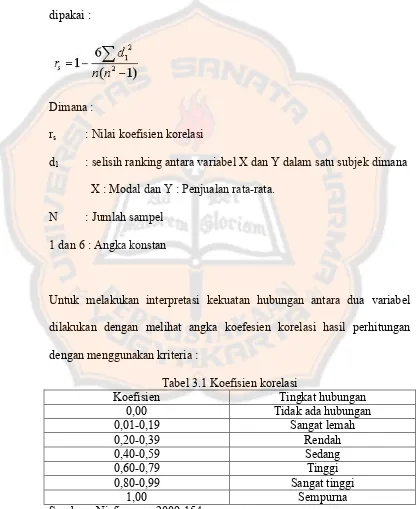

Untuk menjawab rumusan masalah yang ada maka digunakan analisis korelasi yaitu suatu teknik statistika yang digunakan untuk mengukur keeratan hubungan atau korelasi antara dua variabel. Rumus koefisien korelasi Spearman’s dinyatakan sebagai berikut :

Analisis pertama digunakan untuk menghubungkan antara modal dengan profit margin yang dimiliki oleh usaha kecil sehingga rumus yang dipakai:

Dimana :

rs : Nilai koefisien korelasi

d1 : selisih ranking antara variabel X dan Y dalam satu subjek dimana X : Modal dan Y : Profit Margin

1 dan 6 : Angka konstan

Analisis Kedua digunakan untuk menghubungkan antara modal dengan Penjualan rata-rata yang dimiliki oleh usaha kecil sehingga rumus yang dipakai :

Dimana :

rs : Nilai koefisien korelasi

d1 : selisih ranking antara variabel X dan Y dalam satu subjek dimana X : Modal dan Y : Penjualan rata-rata.

N : Jumlah sampel 1 dan 6 : Angka konstan

Untuk melakukan interpretasi kekuatan hubungan antara dua variabel dilakukan dengan melihat angka koefesien korelasi hasil perhitungan dengan menggunakan kriteria :

Tabel 3.1 Koefisien korelasi

Koefisien Tingkat hubungan

0,00 Tidak ada hubungan

0,01-0,19 Sangat lemah

0,20-0,39 Rendah

0,40-0,59 Sedang

0,60-0,79 Tinggi

0,80-0,99 Sangat tinggi

1,00 Sempurna

Untuk mengetahui apakah ada hubungan signifikan maka dilakukan uji signifikasi koefisien korelasi atau uji t. Uji t dilakukan dengan 5 tahap yaitu

1. Perumusan hipotesa

Hipotesa yang diuji adalah koefisien korelasi sama dengan nol. Korelasi dalam populasi dinyatakan dengan p sedangkan pada sampel r. Ho:p=0 dan H1:p≠0, sehingga hipotesa untuk pengujian pertama :

H0: tidak ada hubungan antara modal dengan profit margin pada kelompok usaha masyarakat penerima PNPM Mandiri desa Sendangarum.

H1 : ada hubungan antara modal dengan profit margin pada kelompok usaha masyarakat penerima PNPM Mandiri desa Sendangarum.

Dan untuk hipotesa pengujian yang kedua

H0 : tidak ada hubungan antara modal dengan penjualan rata-rata pada kelompok usaha masyarakat penerima PNPM Mandiri desa Sendangarum.

H1 : ada hubungan antara modal dengan penjualan rata-rata pada kelompok usaha masyarakat penerima PNPM Mandiri desa Sendangarum.

3. Menentukan uji statistik Yaitu dengan uji t :

r n-2 t =

1-r2

4. Menentukan daerah keputusan

Jika signifikasi dari koefisien korelasi < 0,05 maka H1diterima dan H0 ditolak dan jika signifikasi dari koefisien korelasi > 0,05 maka H1ditolak dan H0diterima.

5. Menentukan keputusan

43 BAB IV

GAMBARAN UMUM

A. Sejarah PNPM Mandiri

PNPM Mandiri berawal dari program terdahulu yaitu Program

Penanggulangan Kemiskinan di Perkotaan (P2KP). P2KP ini dilaksanakan

sejak tahun 1999 sebagai upaya pemerintah membangun kemandirian

masyarakat dan pemerintah daerah dalam menanggulangi kemiskinan secara

berkelanjutan. Program ini sangat stretegis dalam menanggulangi kemiskinan,

ini terbukti semenjak pelaksanaannya P2KP-1 Hingga P2KP-3 telah

mencakup 18,9 juta orang pemanfaat(warga miskin). Mempertimbangkan

perkembangan positif dari P2KP tersebut maka mulai tahun 2007 P2KP

menjadi bagian dari PNPM Mandiri dimana PNPM Mandiri ini mengadopsi

dari P2KP. Mulai tahun 2008 secara penuh P2KP ini menjadi PNPM Mandiri

Perkotaan.

Dengan perkembangan PNPM yang pesat itu maka kelurahan Sendangarum

tanggal 5 juli 2008 dilakukan tahap sosialisasi PNPM Mandiri tingkat desa di

balai desa Sendangarum. Dan tingkat dusun dilakukan dilakukan sosialisasi

pada tanggal 15 sampai 25 juli 2008. Pembentukan Lembaga Keswadayaan

Masyarakat (LKM) dilakukan pada tanggal 26 November 2008 yang diberi

nama LKM Arum Sembada. LKM Arum Sembada ini dikoordinir oleh bapak

Agus Gondo Suparmanto. Pada awal pembentukan ditentukan 13 orang

B. Deskripsi Lokasi PNPM Mandiri

1. Letak dan Batas Desa

PNPM Mandiri ini berada di Kabupaten Sleman, Kecamatan Minggir

dengan luas wilayah 348,5 Ha. Secara administratif wilayah Desa

Sendangarum dibatasi oleh :

a. Sebelah utara : Desa Sendangrejo dan Sendangsari

b. Sebelah selatan : Desa Sumberagung

c. Sebelah barat : Desa Sendangmulyo

d. Sebelah timur : Desa Sumberagung dan Sendangrejo

2. Pemanfaatan Lahan

Bentangan lahan di desa Sendangarum dimanfaatkan untuk :

a. Lahan sawah : 182,4000 Ha

b. Lahan kering : 117,9000 Ha

c. Lahan basah : 3,5000 Ha

d. Lain-lain : 36,6500 Ha

3. Wilayah Administrasi

Wilayah Desa Sendangarum mempunyai jumlah penduduk 3.907 jiwa

terbagi dalam 9 pedukuhan, 20 RW, 40 RT yang rata-rata jumlah Kepala

Keluarga (KK) tiap pedukuhan antara 127- 200 KK.

C. Visi dan Misi PNPM Mandiri Desa Sendangarum

1. Visi

Menggali, menumbuh kembangkan dan mengaktifkan semua komponen

2. Misi

a. Meningkatkan kepedulian terhadap warga khususnya warga miskin

b. Meningkatkan kapasitas sumberdaya manusia

c. Memningkatkan taraf hidup mandiri

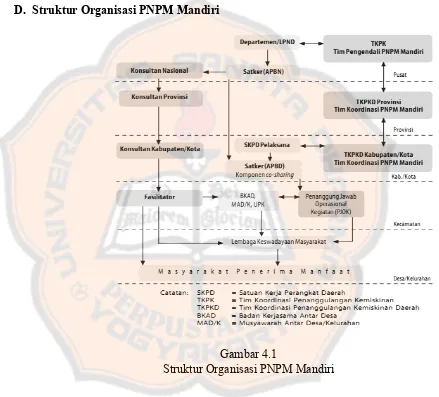

D. Struktur Organisasi PNPM Mandiri

Gambar 4.1

Struktur Organisasi PNPM Mandiri

Struktur organisasi PNPM Mandiri mencakup seluruh pihak yang

bertanggungjawab dan terkait dalam pelaksanaan serta upaya pencapaian

tujuan PNPM Mandiri, meliputi unsur pemerintah, fasilitator dan konsultan

1. Pusat

Dalam rangka pengendalian dan koordinasi pelaksanaan PNPM Mandiri,

dibentuk Tim Pengendali PNPM Mandiri. Tim Pengendali berikut

keanggotaannya ditetapkan oleh dan bertanggungjawab kepada Menteri

Koordinator Bidang Kesejahteraan Rakyat selaku Ketua Tim Koordinasi

Penanggulangan Kemiskinan (TKPK). Tim Pengendali PNPM Mandiri

terdiri atas Tim Pengarah dan Tim Pelaksana, dengan penjelasan sebagai

berikut:

a. Tim Pengarah

Tim Pengarah terdiri atas Menteri-Menteri dan Kepala Lembaga

terkait pelaksanaan PNPM Mandiri. Tugas dan tanggung jawab Tim

Pengarah adalah memberikan pengarahan kepada Tim Pelaksana baik

materi yang bersifat substantif maupun teknis guna keberhasilan

pengendalian PNPM Mandiri.

b. Tim Pelaksana

Tim Pelaksana terdiri atas pejabat eselon I ke bawah dari berbagai

kementerian/ lembaga terkait pelaksanaan PNPM Mandiri. Tugas dan

tanggung jawab Tim Pelaksana meliputi:

1) Merumuskan konsep kebijakan operasional, koordinasi,

perencanaan, pelaksanaan dan pengendalian PNPM Mandiri;

2) Melakukan pemantauan dan evaluasi terhadap pelaksanaan PNPM

3) Menilai hasil, manfaat dan dampak dari pelaksanaan PNPM

Mandiri terhadap pengurangan kemiskinan dan penciptaan

kesempatan kerja bagi masyarakat miskin:

4) Mengusulkan pilihan-pilihan peningkatan efektifitas pelaksanaan

PNPM mandiri kepada Tim Pengarah;

5) Melaporkan hasil pemantauan dan evaluasi pelaksanaan PNPM

Mandiri kepada Menteri Koordinator Bidang Kesra minimal setiap

3 bulan .

6) Merumuskan konsep kebijakan operasional, perencanaan dan

mekanisme pengendalian PNPM Mandiri yang dituangkan dalam

bentuk berbgai pedoman dan surat edaran.

7) Melaksanakan hal-hal lain yang ditentukan kemudian oleh Tim

Pengarah.

Untuk kelancaran koordinasi pelaksanaan PNPM Mandiri, lingkup

tanggung jawab instansi pusat yang tergabung dalam Tim Pelaksana

PNPM Mandiri terbagi atas aspek sebagai berikut:

1) Koordinasi pengendalian PNPM Mandiri: Kantor Kementerian

Koordinasi Kesra.

2) Perencanaan dan pengembangan kebijakan serta monitoring dan

evaluasi: Bappenas.

3) Pembiayaan: Departemen Keuangan.

4) Pelaksanaan dan pembinaan teknis: masing-masing Departemen

5) Sosialisasi dan komunikasi: Departemen Komunikasi dan

Informatika. Pelaksanaan masing-masing program dikelola oleh

Satuan Kerja yang dibentuk di masing-masing departemen teknis

terkait.

2. Daerah

Struktur organisasi PNPM Mandiri di daerah terdiri dari:

a. Tim Koordinasi PNPM Mandiri Provinsi

Dalam rangka koordinasi pelaksanaan PNPM Mandiri, di daerah

dibentuk Tim Koordinasi PNPM Mandiri Provinsi yang anggotanya

terdiri dari pejabat instansi terkait di daerah di bawah koordinasi

TKPKD Provinsi. Tim ini dibentuk berdasarkan Surat Keputusan yang

dikeluarkan oleh penanggungjawab TKPKD Provinsi. Tugas Tim

Koordinasi PNPM Mandiri Provinsi, adalah sebagai berikut:

1) Mengkoordinasikan substansi pedoman teknis operasional

program-program PNPM Mandiri di provinsi.

2) Mengkoordinasikan penyusunan anggaran dan bantuan teknis

berbagai kegiatan program sektoral di provinsi.

3) Mengkoordinasikan pelaksanaan kegiatan PNPM Mandiri di

provinsi.

4) Memantau dan mengevaluasi pelaksanaan PNPM Mandiri di

provinsi.

6) Memantau dan membantu penyelesaian berbagai permasalahan

yang timbul di dalam pelaksanaan kegiatan serta mengambil

tindakan/sanksi yang diperlukan.

7) Melaporkan perkembangan kegiatan, hasil audit, dan evaluasi

kepada Gubernur.

8) Memastikan bahwa proses kegiatan sesuai dengan pedoman PNPM

Mandiri.

Untuk memperlancar pelaksanaan operasional Tim Koordinasi PNPM

Mandiri, di provinsi dapat dibentuk Satuan Kerja (Satker) yang

mendukung operasional di ruang lingkup wilayah provinsi untuk

pelaksanaan tugas-tugas tim yang bersumber dari APBD Provinsi.

Penunjukan satuan kerja tersebut ditentukan oleh gubernur.

b. Tim Koordinasi PNPM Mandiri Kabupaten/Kota

Dalam rangka koordinasi pelaksanaan PNPM Mandiri, di daerah

dibentuk Tim Koordinasi PNPM Mandiri Kabupaten/Kota yang

anggotanya terdiri dari pejabat instansi terkait di daerah di bawah

koordinasi TKPKD Kabupaten/Kota. Tim ini dibentuk berdasarkan

Surat Keputusan yang dikeluarkan oleh penanggungjawab TKPKD

Kabupaten/Kota. Tugas Tim Koordinasi PNPM Mandiri

Kabupaten/Kota, adalah sebagai berikut:

1) Mengkoordinasikan substansi pedoman teknis operasional

2) Mengkoordinasikan penyusunan anggaran dan bantuan teknis

berbagai kegiatan program sektor.

3) Mengkoordinasikan pelaksanaan kegiatan PNPM Mandiri di

kabupaten/kota.

4) Memantau dan mengevaluasi pelaksanaan PNPM Mandiri

kabupaten/kota.

5) Mensinergikan kegiatan pusat dan daerah.

6) Memantau dan membantu penyelesaian berbagai permasalahan

yang timbul di dalam pelaksanaan kegiatan serta mengambil

tindakan/sanksi yang diperlukan.

7) Melaporkan perkembangan kegiatan, hasil audit, dan evaluasi

kepada bupati/ walikota.

8) Memastikan bahwa proses kegiatan sesuai dengan pedoman PNPM

Mandiri.

c. Satuan Kerja PNPM Mandiri di Kabupaten/Kota

Pelaksanaan PNPM Mandiri di kabupaten/kota dilakukan oleh satuan

kerja kabupaten/kota. Kecamatan merupakan Satuan Kerja Perangkat

Daerah (SKPD) kabupaten/kota yang memberikan pelayanan kepada

desa/kelurahan dan bertugas memfasilitasi desa/ kelurahan dalam

rangka kerjasama antar desa/kelurahan bagi kepentingan program.

Kecamatan juga bertugas untuk melakukan pembinaan, penguatan

kapasitas kelembagaan kerjasama antar desa/kelurahan, serta

akuntabilitas dan transparansi program. Dalam rangka tugas tersebut,

di kecamatan dibentuk gugus tugas pelaksanaan (Penanggungjawab

Operasional Kegiatan/PjOK) yang ditetapkan melalui SK Bupati/

Walikota.

d. Masyarakat/Komunitas

Masyarakat membentuk atau mengembangkan kelembagaan

masyarakat yang salah satu fungsinya adalah mengelola kegiatan di

kecamatan dan desa/kelurahan. Kelembagaan di kecamatan adalah

Badan Kerjasama Antar Desa (BKAD) dengan Musyawarah Antar

Desa (MAD) sebagai forum tertinggi pengambilan keputusan dan Unit

Pengelola Kegiatan (UPK) sebagai pengelola yang bertanggungjawab

kepada MAD. Sedangkan untuk kecamatan di wilayah perkotaan tidak

dibentuk lembaga khusus. Musyawarah antar kelurahan/desa dilakukan

melalui musyawarah perencanaan pembangunan (Musrenbang)

kecamatan reguler. Agar proses di dalam forum-forum musrenbang

tersebut berjalan sesuai aturan yang ada, fasilitator PNPM Mandiri

perlu memastikan bahwa hasil perencanaan partisipatif PNPM menjadi

masukan Musrenbang Kecamatan dan wakil-wakil masyarakat,

termasuk dari lembaga keswadayaan masyarakat, dapat terlibat dalam

proses pengambilan keputusan di forum-forum tersebut.

Kelembagaan PNPM Mandiri di desa/kelurahan adalah lembaga

keswadayaan masyarakat yang dibentuk, ditetapkan oleh masyarakat,