BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Nilai Perusahaan

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi pendanaan (financing) dan manajemen asset (Susanti, 2010) dalam Mahendra 2011). Nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan (Mahendra, 2011).

Harga saham yang maksimum akan meningkatkan nilai perusahaan. Nilai perusahaan menurut Husnan dan Pudjiastuti (2004) merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin

pemilik perusahaan. Menurut Mahendra (2012) nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.

Brigham dan Houston (2006) menjelaskan nilai perusahaan sangat penting karena nilai perusahaan yang tinggi diikuti oleh tingginya kemakmuran pemegang saham, semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nurlela dan Islahudin (2008) menjelaskan bahwa enterprise value atau dikenal dengan firm value merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar untuk menilai secara keseluruhan. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan.

Nilai perusahaan dalam penelitian ini diproksikan dengan menggunakan Tobin’s Q. Perusahaan yang memiliki Tobin’s Q dengan nilai yang semakin tinggi menunjukkan bahwa prospek pertumbuhan perusahaan semakin baik, karena investor akan mengeluarkan pengorbanan yang lebih untuk perusahaan yang memiliki nilai pasar aset yang lebih besar daripada nilai bukunya. Apabila nilai Tobin’s Q lebih kecil dari 1, berarti investasi dalam aset tidak menarik (Herawaty, 2008). Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja

perusahaan saat ini namun juga pada prospek perusahaan di masa depan (Sinar, 2014).

2.1.2 Keputusan Investasi

Keputusan investasi berhubungan tentang keputusan perusahaan dalam mengalokasikan dana baik sumber dana yang berasal dari dalam dan dari luar perusahaan maupun penggunaan dana untuk jangka pendek dan jangka panjang perusahaan. Keputusan pengalokasian dana bisa dilihat dari sumber pendanaannya apakah berasal dari internal berupa laba ditahan maupun eksternal perusahaan berupa hutang atau penerbitan saham baru (Sinar 2014). Keputusan investasi yang dikemukan oleh Myers (1997) dalam Susanti (2010) memperkenalkan Investment Opportunity Set (IOS) yang dilakukan dalam hubungan dengan keputusan investasi. IOS memperikan petunjuk yang lebih luas dengan nilai perusahaan tergantung pada pengeluaran perusahaan di masa yang akan datang, sehingga prospek perusahaan dapat ditaksir dari IOS. IOS didefenisikan sebagai kombinasi antara aset yang dimiliki (assets in place) dari pilihan investasi di masa yang akan datang dengan net present value positive.

Keputusan investasi berkaitan perusahaan dalam mengalokasikan dananya. Sumber dana yang berasal dari dalam dan luar perusahaan, maupun penggunaan dana untuk jangka pendek dan jangka panjang perusahaan. Pengalokasian dana dapat dilihat dari sumber pendanaannya, berasal dari internal yang berupa laba ditahan maupun eksternal perusahaan berupa hutang atau penerbitan saham baru. Manajer dalam pengambilan keputusan investasi harus dilakukan dengan

akan berdampak negatif terhadap kinerja perusahaan dimasa yang akan datang sehingga jika investasi perusahaan bagus maka akan berpengaruh pada kinerja perusahaan, pihak investor akan memberikan sinyal positif dengan memberi kepercayaan untuk berinvestasi diperusahaan. Hal ini akan tercermin dari kenaikan harga saham, dimana harga saham yang meningkat berarti nilai perusahaan dimata publik atau investor juga meningkat (Sinar, 2014).

2.1.3 Keputusan Pendanaan

Keputusan pendanaan merupakan salah satu keputusan yang penting bagi perusahaan karena berkaitan dengan keputusan perusahaan dalam memperoleh sumber dana untuk membiayai kegiatan investasi dan menentukan komposisi sumber pendanaan. Sumber pendanaan internal dapat diperoleh dari sumber laba ditahan sedangkan pendanaan eksternal dapat diperoleh melalui investasi dari investor di pasar modal dan dari para kreditur berupa utang. Struktur modal yang optimal suatu perusahaan adalah kombinasi dari utang dan ekuitas yang memaksimumkan harga saham (Brigham dan Houston, 2001)

Terdapat dua pandangan mengenai keputusan pendanaan. Pandangan pertama dikenal dengan pandangan tradisional yang diwakili oleh dua teori yaitu

Trade off Theory dan Pecking order Theory, menyatakan bahwa struktur modal mempengaruhi nilai perusahaan. Menggunakan lebih banyak utang berarti memperbesar risiko yang ditanggung pemegang saham namun menggunakan lebih banyak utang juga memperbesar tingkat pengembalian yang diharapkan (Brigham dan Houston, 2001). Sehingga risiko yang semakin tinggi yang ditanggung pemegang saham dapat menurunkan harga saham namun dengan

utang yang besar diharapkan dapat meningkatkan tingkat pengembalian sehingga akan menaikan nilai perusahaan yang tercermin dari kenaikan harga sahamnya. Pandangan kedua dikemukakan oleh Mondigliani dan Miller (MM) membuktikan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya (Brigham dan Houston, 2001). Seperti contohnya apabila ada dua perusahaan yang memperoleh laba operasi yang sama, perusahaan satu menggunakan utang sedangkan yang satunya tidak maka perusahaan yang membayar bunga pinjaman dari utang akan membayar pajak penghasilan yang lebih kecil, penghematan membayar pajak ini merupakan manfaat bagi pemilik perusahaan. Nilai perusahaan yang menggunakan utang akan lebih besar dari perusahaan yang tidak menggunakan utang (Sinar, 2014). Rumus DER adalah :

2.1.4 Ukuran Perusahaan

Siahaan (2013) menyatakan pada dasarnya ukuran perusahaan dapat dinyatakan dengan total aset, log size, penjualan dan kapitalisasi pasar. Firnanti (2011) menyatakan ukuran perusahaan mempengaruhi jumlah dana yang akan dibutuhkan perusahaan apabila perusahaan itu membutuhkan tambahan dana dari pihak eksternal. Sehingga besar kecilnya ukuran perusahaan dapat dilihat dari total aset perusahaan. semakin besar aset yang dimiliki maka semakin besar juga ukuran perusahaan tersebut. Sebaliknya semakin kecil total aset perusahaan maka semakin kecil juga ukuran perusahaan tersebut.

Perusahaan yang besar tentu sama memiliki resiko yang lebih rendah dibandingkan dengan perusahaan yang berukuran kecil. Hal ini karena perusahaan besar memiliki kontrol yang lebih baik menghadapi kondisi pasar, sehingga mereka mampu menghadapi persaingan ekonomi (Siahaan, 2013). Perusahaan yang memiliki aset yang besar cenderung lebih menyukai sumber pendanaan internal daripada sumber pendanaan eksternal. Ketika penggunaan sumber pendanaan internal lebih banyak digunakan daripada sumber pendanaan eksternal, itu berarti bahwa peluang perusahaan untuk menggunakan hutang semakin rendah. Berdasarkan penjelasan tersebut, maka Ukuran Perusahaan dapat dihitung dengan Log Natural dari Total Aset.

Ukuran Perusahaan = Ln Total Aset

2.1.5 Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban financialnya yang harus segera dipenuhi. Likuiditas akan mempengaruhi besar kecilnya dividen yang harus dibayarkan kepada pemegang saham. Tingkat likuiditas yang tinggi akan meningkatkan permintaan akan meningkatnya harga saham. Harga saham jug akan cenderung mengalami penurunan jika aset produktif yang tidak dimanfaatkan oleh perusahaan dan tidak dimanfaatkannya aset tersebut akan menambah beban perusahaan karena biaya perawatan dan biaya penyimpanan yang harus dibayarkan oleh perusahaan (Mahendra, 2011).

Penelitian ini dalam mengukur rasio likuiditas menggunakan Cash Ratio

(CR), yaitu menggambarkan kewajiban perusahaan yang harus dipenuhi dengan kas yang tersedia dalan perusahaan, dengan rumusnya :

2.1.6 Profitabilitas

Profitabilitas yaitu kemampuan perusahaan memperoleh laba. Para investor menanamkan saham pada perusahaan bertujuan untuk mendapatkan keuntungan. Semakin tinggi kemampuan perusahaan memperoleh laba, maka semakin besar keuntungan yang diharapkan investor, sehingga dengan tingkat profitabilitas yang tinggi dapat menjadikan nilai perusahaan lebih baik. Semakin tinggi profitabilitas perusahaan maka semakin tinggi struktur modal perusahaan yang bisa digunakan untuk pendanaan aktivitas investasi perusahaan, tingginya tingkat keuntungan juga menyebabkan ketersediaan dana internal yang lebih tinggi karena laba ditahan yang dihasilkan juga tinggi. Kemampuan perusahaan memperoleh laba merupakan salah satu faktor yang menarik bagi pemegang saham, karena akan memicu diperolehnya penghasilan dividen tunai yang dibayar dari laba perusahaan (Sinar, 2014).

Perusahaan yang memiliki profitabilitas yang tinggi menunjukkan bahwa perusahaan tersebut telah mengelola kekayaan perusahaan secara efisien dan efektif dalam memperoleh laba setiap periode (Horne dan Wachowicz, 2005). Profitabilitas yang tinggi menunjukan prospek perusahaan yang baik, investor akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat. Profitabilitas dalam penelitian ini diproksi melalui Return on Equity (ROE).

Return on Equity adalah rasio laba bersih setelah pajak terhadap modal sendiri, dimana rasio ini mengukur tingkat pengembalian atas investasi bagi para

pemegang saham (Brigham dan Houston, 2001). Tingkat pengembalian modal atau ROE dapat mengukur seberapa besar pengembalian yang diperoleh pemilik perusahaan atas modal yang disetorkannya untuk perusahaan tersebut. Secara umum, semakin tinggi ROE, semakin baik kedudukan pemilik perusahaan sehingga penilaian investor akan semakin baik terhadap perusahan yang dapat terlihat dari meningkatnya harga saham. Rumus ROA adalah :

2.1.7 Kepemilikan Institusional

Corporate governance menciptakan pasar yang efisien, transparan, dan konsisten terhadap peraturan perundang-undangan. Menurut The Indonesian Institute for Corporate Governance (IICG) (2014) corporate governance adalah struktur, sistem dan proses yang digunakan oleh organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders

berdasarkan norma, etika budaya dan aturan yang berlaku. Sedangkan konsep

corporate governance adalah serangkaian mekanisme yang mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan pemangku kepentingan (stakeholders). Prinsip corporate governance menurut Komite Nasional Kebijakan Governance (KNKG) (2006) adalah :

1. Transparansi (transparency), perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh

pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur, dan pemangku kepentingan lainnya.

2. Akuntabilitas (accountability), perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lainnya.

3. Responsibilitas (responsibility), perusahan harus mematuhi perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan dapat mendapat pengakuan sebagai good corporate citizen. 4. Independensi (independency), perusahaan harus dikelola secara independen

sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan kesetaraan (fairness), perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Kepemilikan institusional adalah kepemilikan saham oleh pihak pemerintah, institusi berbadan hukum, institusi keuangan, dan institusi lainnya. Tingkat kepemilikan institusional yang besar dapat berpengaruh terhadap nilai perusahaan.

Semakin tinggi kepemilikan institusional maka akan mengurangi perilaku

oportunistic manajer yang dapat mengurangi agency cost yang diharapkan dapat meningkatkan nilai perusahaan. Kepemilikan saham oleh institusi merupakan salah satu monitoring manajemen yang penting dalam melindungi investasi saham yang mereka pertaruhkan dalam perusahaan, semakin tinggi kepemilikan institusional maka semakin kuat kontrol eksternal terhadap perusahaan. Semakin besar tingkat kepemilikan saham oleh institusi, maka semakin tinggi pula pengawasan terhadap kinerja manajemen. Pengawasan yang tinggi ini akan meminimalisasi tingkat penyelewengan yang bisa dilakukan oleh pihak manajemen perusahaan dan dapat menurunkan nilai perusahaan (Sinar, 2014).

2.1.8 Kebijakan Dividen

Keputusan kebijakan dividen adalah keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan (Brigham dan Houston, 2001). Memutuskan kebijakan dividen dengan membagikan laba bersih dalam bentuk dividen ke pemegang saham diharapkan dapat meningkatkan nilai perusahaan, namun masalahnya bila perusahaan membagikan laba ke pemegang saham dalam bentuk dividen maka laba ditahan akan berkurang, dimana laba ditahan disiapkan perusahaan untuk melakukan reinvestasi, sehingga untuk mengatasinya perusahaan harus mengeluarkan saham baru untuk mendanai kegiatannya (Sinar, 2014).

Dividend signaling theory menyatakan bahwa semakin tinggi Dividend Payout Ratio (DPR) suatu perusahaan, maka nilai perusahaan tersebut akan

semakin rendah (wijaya dan wibawa, 2006). Artinya, walaupun investor memandang pemberian dividen merupakan tanda bahwa kinerja perusahaan sedang dalam kondisi bagus dan kelebihan dana namun investor lebih memilih memberikan dividen tersebut ke perusahaan agar dana tersebut dapat diolah untuk menghasilkan tingkat pengembalian yang lebih baik bila tetap ada diperusahaan.

Kebijakan dividen dapat diukur dengan menggunakan Dividend Payout Ratio (DPR) dengan menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber pendanaan. Rasio ini menunjukkkan persentase laba perusahaan yang dibayarkan kepada pegemang saham perusahaan berupa dividen kas. Apabila laba perusahaan yang ditahan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil. Dengan demikian aspek penting dari kebijakan dividen adalah menentukan alokasi laba yang sesuai diantara pembayaran laba sebagai dividen dengan laba yang ditahan diperusahaan (Sinar, 2014).

2.2. Review Peneliti Terdahulu

Penelitian terdahulu ataupun jurnal yang berkaitan dengan penelitian ini adalah :

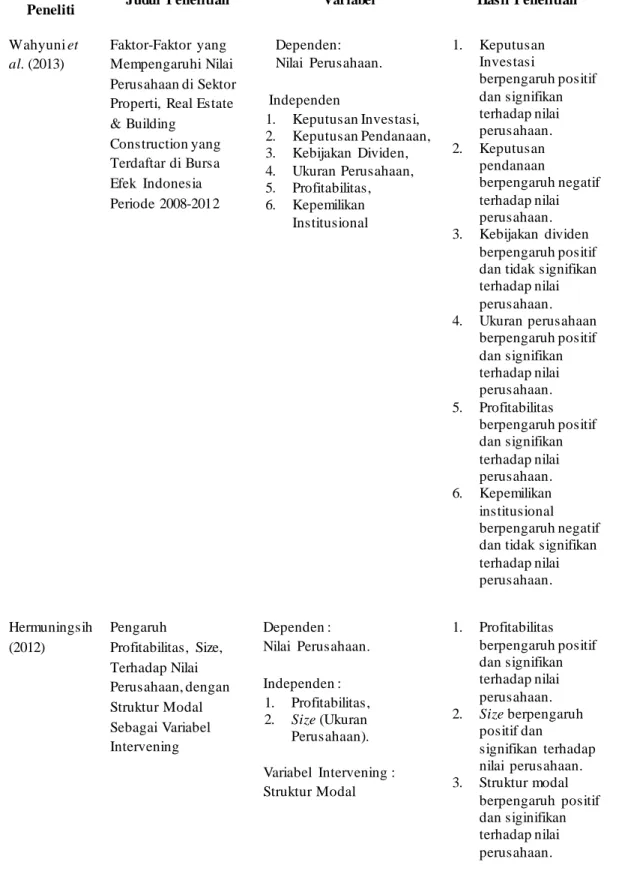

Wahyuni et al. (2013), meneliti Faktor-Faktor yang Mempengaruhi Nilai Perusahaan di Sektor Properti, Real Estate & Building Construction yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012. Populasi penelitian ini menggunakan objek laporan keuangan perusahaan di Sektor Properti, Real Estate

& Building Construction di Bursa Efek Indonesia periode 2008-2012. Pengujian penelitian ini menggunakan bantuan program Eviews4. Nilai perusahaan diproksikan dengan harga saham. Variabel independen yang digunakan Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusional. Hasil penelitian ini menunjukkan keputusan investasi, ukuran perusahaan, profitabilitas, berpengaruh positif dan signifikan terhadap nilai perusahaan, Keputusan pendanaan berpengaruh negatif terhadap nilai perusahaan, Kebijakan dividen berpengaruh positif dan tidak signifikan terhadap nilai perusahaan, kepemilikan institusional berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Hermuningsih (2012), meneliti Pengaruh Profitabilitas, Size, Terhadap Nilai Perusahaan, dengan Struktur Modal Sebagai Variabel Intervening. Populasi penelitian laporan keuangan perusahan yang masuk katagori LQ45 yang terdaftar di Bursa Efek Indonesia periode 2006-2010. Nilai perusahaan di proksikan dengan Tobin’s Q. Variabel independen yang digunakan profitabilitas, size

(Ukuran Perusahaan). Variabel Interveningnya menggunakan struktur modal. Penelitian ini menggunakan SEM. Hasil penelitian ini menunjukkan profitabilitas dan size berpengaruh positif dan signifikan terhadap Struktur modal. Struktur modal berpengaruh positif dan siginifikan terhadap nilai perusahaan.

Mahendra (2013), meneliti Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Populasi penelitian laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Nilai perusahaan di proksikan dengan Tobin’s Q.

Variabel independen dalam penelitian ini adalah Likuiditas, Profitabilitas,

Leverage. Variabel Moderasi adalah kebijakan Dividen. Hasil penelitian ini menunjukkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, likuiditas berpengaruh positif dan tidak signifikan terhadap nilai perusahaan, leverage berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan dan kebijakan dividen tidak mampu memoderasi hubungan likuiditas,

leverage, dan profitabilitas dengan nilai perusahaan.

Prapaska dan Mutmainah (2012), meneliti Analisis Pengaruh Tingkat Profitabilitas, Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia 2009-2010. Populasi penelitian laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2010. Nilai perusahaan diproksikan dengan Price Book Value (PBV). Variabel independen yang digunakan profitabilitas, keputusan investasi, keputusan pendanaan, kebijakan dividen. Hasil penelitian ini menunjukkan variabel profitabilitas (ROA, ROE), keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan keputusan pendanaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan..

Tjandrakirana dan Monika (2014), meneliti Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Populasi penelitian ini laporan keuangan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Nilai perusahaan diproksikan dengan Tobin’s Q. Variabel independen dalam penelitian ini adalah ROA, ROE. Hasil penelitian ini

menunjukkan variabel ROE berpengaruh terhadap nilai perusahaan, sedangkan ROA tidak berpengaruh signifikan terhadap nilai perusahaan.

Dewi dan Wirajaya (2013), meneliti Pengaruh Struktur Modal, Profitabilitas dan Ukuran Perusahaan pada Nilai Perusahaan. Populasi penelitian ini seluruh laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2009-2011. Nilai perusahaan diproksikan dengan Price Book Value (PBV). variabel independen yang digunakan dalam penelitian ini adalah struktur modal, profitabilitas, ukuran perusahaan. Hasil penelitiannya menunjukkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan, sedangkan ukuran tidak berpengaruh signifikan terhadap nilai perusahaan.

Wihardjo (2014), meneliti Analisis Faktor-Faktor yang Mempengaruhi Nilai Perusahaan. Populasi penelitian ini seluruh laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Nilai perusahaan diukur dengan Price Book Value (PBV). Variabel independen yang digunakan adalah DER, ROA, DPR, dan Firm Size. Hasil penelitian ini menunjukkan DER, ROA, DPR, dan Firm size berpengaruh positif dan signifikan terhadap nilai perusahaan.

Ogolmagai (2013), meneliti Leverage Pengaruhnya Terhadap Nilai Perusahaan Pada Industri Manufaktur yang Go Publik di Indonesia. Populasi penelitian ini laporan keuangan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008-2011. Nilai perusahaan diproksikan dengan Tobin’s Q. Variabel independen dalam penelitian ini adalah DAR dan DER. Hasil penelitian

ini menunjukkan variabel DAR, DER tidak berpengaruh terhadap nilai perusahaan.

Wijaya dan Wibawa (2006) meneliti Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan. Populasi yang digunakan pada perusahaan go public yang terdaftar di Bursa Efek Indonesia periode 2006-2009, dengan menggunakan metode analisis regresi berganda. Nilai perusahaan diproksikan dengan Price Book Value (PBV). Hasil penelitian ini diperoleh bahwa keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

Siahaan (2013), meneliti The Effect of Good Corporate Governance Mechanism, Leverage, and Firm Size on Firm Value. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2011. Nilai perusahaan diproksikan dengan Tobin’s Q. Variabel independen dalam penelitian ini adalah mekanisme good corporate governance, leverage, firm size. Hasil penelitian ini menunjukkan variabel Good Corporate Governance,

Firm Size berpengaruh signifikan terhadap nilai perusahaan, sedangkan leverage

tidak berpengaruh signifikan terhadap nilai perusahaan.

Berikut disajikan ringkasan peneliti terdahulu beserta hasil penelitian dalam bentuk matriks pada Tabel 2.1 berikut ini:

Tabel 2.1 Review Penelitian Terdahulu Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

Wahyuni et al. (2013)

Faktor-Faktor yang Mempengaruhi Nilai Perusahaan di Sektor Properti, Real Estate & Building Construction yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012 Dependen: Nilai Perusahaan. Independen 1. Keputusan Investasi, 2. Keputusan Pendanaan, 3. Kebijakan Dividen, 4. Ukuran Perusahaan, 5. Profitabilitas, 6. Kepemilikan Institusional 1. Keputusan Investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. 2. Keputusan pendanaan berpengaruh negatif terhadap nilai perusahaan. 3. Kebijakan dividen berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. 4. Ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. 5. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. 6. Kepemilikan institusional berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Hermuningsih (2012) Pengaruh Profitabilitas, Size, Terhadap Nilai Perusahaan, dengan Struktur Modal Sebagai Variabel Intervening Dependen : Nilai Perusahaan. Independen : 1. Profitabilitas, 2. Size (Ukuran Perusahaan). Variabel Intervening : Struktur Modal 1. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. 2. Size berpengaruh positif dan signifikan terhadap nilai perusahaan. 3. Struktur modal berpengaruh positif dan siginifikan terhadap nilai perusahaan.

Lanjutan Tabel 2.2 Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

Mahendra (2012) Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia Dependen : Nilai Perusahaan. Independen :

1. Likuiditas (Cash Ratio), 2. Profitabilitas (ROE), 3. Leverage (DER). Variabel Moderasi: Kebijakan Dividen (DPR) 1. Likuiditas berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. 2. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan 3. Leverage berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan 4. Kebijakan dividen tidak mampu memoderasi hubungan likuiditas, leverage, dan profitabilitas dengan nilai perusahaan. Prapaska dan Mutmainah (2012) Analisis Pengaruh Tingkat Profitabilitas, Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di BEI 2009-2010 Dependen : Nilai Perusahaan. Independen : 1. Profitabilitas, 2. Keputusan Investasi, 3. Keputusan Pendanaan, 4. Kebijakan Dividen, 1. Profitabilitas (ROA, ROE) berpengaruh positif dan signifikan terhadap nilai perusahaan 2. Keputusan Investasi berpengaruh positif dan signifikan terhadap nilai perusahaan, 3. Keputusan pendanaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Lanjutan Tabel 2.2 Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

Tjandrakirana dan Monika (2014) Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia Dependen : Nilai Perusahaan. Independen : 1. ROA, 2. ROE 1. ROA tidak berpengaruh signifiakan terhadap nilai perusahaan. 2. ROE berpengaruh terhadap nilai perusahaan, sedangan. Dewi dan Wirajaya (2013) Pengaruh Struktur Modal, Profitabilitas dan Ukuran

Perusahaan pada Nilai Perusahaan Dependen : Nilai Perusahaan. Independen : 1. Struktur Modal 2. Profitabilitas 3. Ukuran Perusahaan 1. Struktur modal berpengaruh negatif terhadap nilai perusahaan 2. Profitabilitas berpengaruh positif terhadap nilai perusahaan, 3. Ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan. Wihardjo (2014) Analisis Faktor-Faktor yang Mempengaruhi Nilai Perusahaan Dependen : Nilai Perusahaan. Independen : 1. DER, 2. ROA, 3. DPR, dan 4. Firm Size 1. DER berpengaruh positif dan signifikan terhadap nilai perusahaan. 2. ROA berpengaruh positif dan signifikan terhadap nilai perusahaan. 3. DPR berpengaruh positif dan signifikan terhadap. nilai perusahaan. 4. Firm size berpengaruh positif dan signifikan terhadap nilai perusahaan.

Lanjutan Tabel 2.2 Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

Ogolmagai (2013) Leverage Pengaruhnya Terhadap Nilai Perusahaan Pada Industri Manufaktur yang Go Publik di Indonesia Dependen : Nilai Perusahaan. Independen : 1. Leverage (DAR)

2. Struktur Modal (DER)

1. DAR tidak berpengaruh signifikan terhadap nilai perusahaan. 2. DER tidak berpengaruh signifikan terhadap nilai perusahaan. Wijaya dan Wibawa (2006) Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan Dependen: Nilai Perusahaan (PBV) Independen: 1. Keputusan Investasi (PER) 2. Keputusan Pendanaan (DER) 3. Kebijakan Dividen (DPR) 1. Keputusan investasi berpengaruh secara signifikan berperngaruh positif terhadap nilai perusahaan. 2. Keputusan berpengaruh secara signifikan berperngaruh positif terhadap nilai perusahaan. pendanaan 3. Kebijakan dividen berpengaruh secara signifikan berperngaruh positif terhadap nilai perusahaan. Siahaan (2013)

The Effect of Good Corporate Governance Mechanism, Leverage, and Firm Size on Firm Value

Dependen : Nilai Perusahaan. Independen : 1. Good Corporate 1. Good Corporate Governance berpengaruh signifikan terhadap nilai perusahaan. 2. leverage tidak berpengaruh signifikan terhadap nilai perusahaan. 3. Firm Size

3. Firm Size signifikan terhadap nilai perusahaan.