PERANAN PEMBIAYAAN SYARIAH TERHADAP

PENINGKATAN KESEJAHTERAAN NASABAH

PADA BMT BERKAH MENTARI PAMULANG

Siti Chaerunisa Prastiani

Universitas Pamulang

Jasmi Indra

Universitas Pamulang

Abstraks

Di Indonesia Lembaga keuangan mempunyai peranan yang strategis yang mampu menghimpun dana dan menyalurkan dana masyarakat secara efektif dan efisien ke arah peningkatan taraf hidup rakyat. Ajaran agama islam memfokuskan perhatian kita pada konsep kesejahteraan dalam islam. Kesejahteraan manusia hanya dapat direalisasikan memalui pemenuhan kebutuhan material dan spiritual manusia. Metode penelitian yang digunakan adalah penelitian kulitatif kuantitatif yang artinya penelitian ini hanya sebatas mengetahui peranan pembiayaan syariah yang dilakukan BTM Berkah Mentari Pamulang dalam meningkatkan kesejahteraan nasabah. Data yang diperoleh dari kuesioner dengan jumlah responden 100 orang dari 420 , dianalisis menggunakan metode manual dengan metode uji validitas dan reliabilitas, regresi linier sederhana, koefisien korelasi, koefisien determinasi dan uji t (signifikasi regresi) dan bantuan program Microsoft excel 2007 serta program SPSS 16.00 sebagai lampiran. Berdasarkan hasil penelitian menunjukan bahwa nilai regresi linier sederhana Y = 53,555 + 0,078x, nilai koefisien korelasi product moment (r) positif 0,0756 angka ini berada pada interval 0,00 – 0,199 dengan interpretasi “Hubungan Sangat Rendah”, sedangkan hasil penelitian koefisien Determinasi menunjukan bahwa peranan variabel X (pembiayaan syariah) berpengaruh terhadap variabel Y (kesejahteraan nasabah) sebesar 1%, selebihnya 99% variabel Y dipengaruhi faktor- faktor lain yang tidak diteliti penulis. Uji signifikan dua sisi (two tail) dengan tingkat kesalahan 5% diperoleh t hitung 0,751 lebih kecil dari t table 1,98 hal ini berada didaerah penolakan H1 dan

penerimaan H0.

1. PENDAHULUAN

1.1Latar Belakang Masalah

Lembaga keuangan seperti perbankan, koperasi dan lain sebagainya, mempunyai peranan yang penting bagi aktifitas perekonomian. Peran strategis lembaga keuangan tersebut merupakan wahana yang mampu menghimpun dana dan menyalurkan dana masyarakat secara efektif dan efisien ke arah peningkatan taraf hidup rakyat. Menurut ajaran agama islam, perlu adanya reformasi dan reorganisasi sedemikian rupa sehingga seirama dengan etos islam dan aspirasi umat. Hal ini memfokuskan perhatian kita pada konsep kesejahteraan dalam islam.

Kesejahteraan manusia hanya dapat direalisasikan memalui pemenuhan kebutuhan material dan spirituan manusia sedemikian rupa sehingga salah satu dari kedua aspek ini tidak ada yang diabaikan.Salah satu ajaran islam yang terpenting untuk menengakkan keadilan dan menghapus eksploitasi dalam transaksi bisnis adalah dengan melarang semua bentuk peningkatan kekayaan secara tidak adil.

1.2Identifikasi Masalah

a. Kurangnya Pensosialisasian sistem Pembiayaan syariah kepada masyarakat dan calon nasabah.

b. Penerapan sistem penyaluran pembiayaan syariah yang dilakukan BTM Berkah Mentari belum maksimal kepada nasabah.

c. Peranan BTM Berkah Mentari belum sepenuhnya berpengaruh terhadap kesejahteraan nasabah.

d. BTM Berkah Mentari belum signifikan dalam perubahan kehidupan nasabah.

1.3Perumusan Masalah

a. Bagaimana pelaksanaan pembiayaan (penyaluran) berbasis syariah pada BTM Berkah mentari ?

b. Bagaimana kesejahteraan nasabah BTM Berkah Mentari ?

c. Bagaimana peranan pembiayaan (penyaluran) berbasis syariah terhadap peningkatan kesejahteraan nasabah BTM Berkah Mentari Pamulang ?

1.4Kerangka Berpikir

Hipotesis

Ho, P= 0, Diduga tidak ada peranan pembiayaan syariah yang signifikan dari BTM Berkah Mentari terhadap peningkatan kesejahteraan nasabah.

Ha,P ≠ 0, Diduga ada peranan pembiayaan syariah yang signifikan dari BTM Berkah Mentari terhadap peningkatan kesejahteraan nasabah.

2. TINJAUAN PUSTAKA

1. Baitut Tamwil Muhammadiyah adalah lembaga keuangan mikro yang beroperasi berdasarkan prinsip-prinsip syariah artinya, semua transaksi keuangan dilakukan dengan akad sesuai syariat islam. Sedangkan kedudukan lembaga keuangan tersebut merupakan Amal Usaha Ekonomi Muahammadiyah. Secara prinsip kedudukan BTM sama seperti AUM yang lain seperti sekolah, rumah sakit dan panti asuhan, tetapi karena ini lembaga bisnis, maka manajemen memiliki kewenangan penuh dalam pengelolaan BTM.

2. Pembiayaan haruslah berbentuk kerja sama yang transparan antara pemberi modal (shahibul maal) dengan pengelola (Mudharib), agar tidak ada kesalah pahaman yang berakibat rugi. Penyertaan modal dalam perekonomian islam bisa memiliki arti yang luas dan memiliki jangka waktu tertentu (pendek, menengah, atau panjang). Dalam kerja sama tersebut baik perusahaan perseorangan atau kemitraan dan pihak lembaga keuangan mempergunakan dan memberlakukan system bagi hasil. (Andry Herdiansyah, 2009:54)

a. Penegertian Al-Mudharabah

Menurut Antonio, (2001:95) Al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan karena kelalaian pengelola.

b. Al-Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan. (Antonio, 2001:90).

menghadirkan Allah SWT dalam setiap waktu dan kesempatan dimana pun mereka berada. (Adnan, 2010:12)

4. Nasabah adalah pihak yang menggunakan jasa bank syariah dan atau Unit Usaha Syariah. (UU No.21 tahun 2008 tentang perbankan syariah)

3. METODELOGI PENELITIAN

1. Analisis Kualitatif

Menurut Danang Sunyoto, (2011:26) Yaitu analisis data yang dikakukan tanpa perhitungan, tetapi berdasarkan teori dan pemikiran yang bersifat subjektif sehingga dapat digunakan sebahai dasar analisis kuantitatif.

a. Uji Validitas

Validitas adalah tingkat keandalan dan kesahihan alat ukur yang digunakan. Intrumen dikatakan valid berarti menunjukkan alat ukur yang dipergunakan untuk mendapatkan data itu valid atau dapat digunakan untuk mengukur apa yang seharusnya di ukur (Sugiyono, 2004:137).

dengan rumus sebagai berikut :

Dimana:

r = koefisien produk moment

∑x = jumlah skor tiap butir soal

∑y =jumlah skor total

Keterangan : jika t hitung > t table maka instrument tersebut dapat dikatakan valid. Selanjutnya dilakukan uji t atas butir instrument dengan rumus sebagai berikut :

T hitung =

Dimana :

t = nilai t hitung tiap butir instrument r = koefisien korelasi

n = jumlah responden b. Uji Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukan konsistensi yang merupakan indicator dari variabel. Suatu kuesioner dikatakan reliable atau handal jika jawaban seorang atas pertanyaan adalah konsisten atau stabildari waktu ke waktu.

Teknik perhitungan dilakukan dengan rumus koefisien alpha (Danang Sunyoto, 2011:142) , dengan rumus:

Si =

St =

Dimana:

rca = nilai reliabelitas

Si = varian skor tiap butir pertanyaan St = varian total

k = banyak butir per\tnyaan

Keterangan : jika r hitung > r table maka instrument dapat dinyatakan reliable. 2. Analisis Kuantitatif

Menurut Danang Sunyoto, (2011:29) Yaitu data yang menggunakan perhitungan atau metode statistic untuk mengolah data yang diperoleh.

a. Persamaan Regresi Sederhana

Menurut Danang Sunyoto (2011:124) Analisis Regresi adalah suatu analisis yang mengukur pengaruh antara variabel bebas terhadap variabel terikat. Jika pengukuran pengaruh ini melibatkan satu variabel bebas (X) dan variabel terikat (Y) dinamakan analisis regresi linier sederhana yang dirumuskan : Y = a + bX. Nilai a adalah konstanta dan nilai b adalah koefisien regresi untuk variabel X. Koefisien regresi (b) adalah kontribusi besarnya perubahan nilai variabel bebas (X), semakin besar nilai koefisien regresi, maka kontribusi perubahan juga semakin besar dan sebaliknya akan semakin kecil. Kontribusi

Bentuk umum regresi linier sederhana: Y = a + bx

Persamaan regresi dapat ditentukan dengan menggunakan rumus sebagai berikut:

Dimana:

y = variabel dependen (audit internal)

x = variabel independen (realisasi anggaran belanja modal) a = konstanta

b. Uji koefisien korelasi

Analisis korelasi adalah suatu analisis statistik yang mengukur tingkat asosiasi atau hubungan antara dua variabel bebas (independent variable) disimbolkan dengan “X” dengan variabel terkait (dependent variable) disimbolkan dengan

“Y”, dimana hubungan antara duabel (X dan Y) disebut korelasi bivariat. Sedangkan Koefisien Korelasi adalah suatu ukuran arah dan kekuatan hubungan linear antara dua variabel. (Danang Sunyoto 2011 : 128-129).

Dengan rumus:

Dimana:

r = koefisien korelasi n = ukuran sampel x = nilai variabel bebas y = nilai variabel terikat

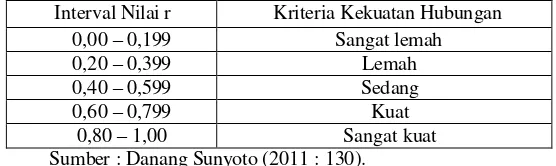

Arti dari koefisien korelasi r :

Tabel 1

Pedoman untuk Memberikan Interpretasi Koefisien korelasi

Interval Nilai r Kriteria Kekuatan Hubungan

0,00 – 0,199 Sangat lemah

0,20 – 0,399 Lemah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,00 Sangat kuat

Sumber : Danang Sunyoto (2011 : 130).

c. Analisa Koefisien Determinasi

Digunakan untuk mengetahui presentase sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen. Koefisien Determinasi (KD) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan vaviasi variabel terikat.

Dimana :

Kd : Koefisien Determinasi r : Koefisien korelasi

d. Uji signifikan Regresi (uji t)

Pengujian ini dilakukan untuk menguji kebenaran hipotesis dengan uji signifikan atau tidak signifikan masing-masing nilai koefisien Regresi (uji t). uji signifikan Regresi adalah untuk menguji kuat lemahnya hubungan antara variabel. Untuk mengujinya dilakukan dengan membandingkan t table dengan t hitung. Untuk pengujian hipotesis digunakan rumus sebagai berikut :

Dimana :

t : T hitung

n : jumlah sample

Ho, artinya tidak ada pengaruh antara variabel X dan Y

H1, artinya terdapat pengaruh antara variabel X dan Y

kriteria uji :

Jika t hitung < t table berarti Ho diterima, Hi ditolak

Jika t hitung > t table berarti Ho ditolak, Hi diterima

4. Pembahasan dan Hasil

Sejarah berdirinya Kelembagaan Baitut Tamwil Muhammadiyah

a. Periode sebelum berlakunya UU No.29 tahun 1999, tentang Bank Indinesia. b. Periode sesudah berlakunya UU No.29 tahun 1995, tentang Bank Indonesia.

BTM Berkah Mentari Pamulang : Jl. Surya Kencana No.17 Pamulang barat 15417

Hasil

1. Pembiayaan Syariah yang dilakukan BMT Berkah Mentari Pamulang Analisis Data Variabel X (pembiayaan Syariah)

Hasil jawaban dari 100 Responden terhadap Pembiayaan Syariah yang terdiri dari Indikator yaitu : kemudahan, Pendukung Investasi, Penyediaan Dana, Persetujuan, Pengembalian Pembiayaan, Transparansi, Kesepakatan Bersama dan 14 unsur pertanyaan jawaban tersebut kemudian dianalisis oleh penullis dengan menggunakan jumlah presentase jawaban, semua itu tertuang dan dijelaskan hasil seperti pada table sebagai berikut :

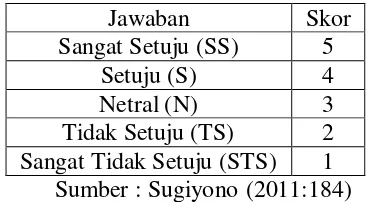

Table 2 Skor Jawaban

Jawaban Skor Sangat Setuju (SS) 5

Setuju (S) 4 Netral (N) 3 Tidak Setuju (TS) 2 Sangat Tidak Setuju (STS) 1 Sumber : Sugiyono (2011:184)

Jumlah hasil pertanyaan = STS + TS + N + S + SS = 0 + 11 + 192 + 755 + 442 = 1400 dan selanjutnya untuk mencari presentase jawaan keseluruhan dari semua pertanyaan dikalikan 100% seperti yang ditunjukan dibawah ini :

Jawaban STS =

Jawaban TS =

Jawaban N=

Jawaban S =

BTM Berkah Mentari Pamulang memberikan pensosialisasian yang mudah ditanggap oleh nasabah sehinnga memberikan kemudahan bagi para nasabah yang ingin bekerja sama khususnya dalam mendukunga usaha nasabah. BTM Berkah Mentari Pamulang melakukan pendanaan untuk usaha kepada nasabah dengan menggunakan Syariat Islam. Persetujuan dan kesepakatan dilakukan oleh kedua belah pihak dengan prinsip salng menguntungakan dan penyediaan dana dilakukan BTM Berkah Mentari Pamulang saat kesepakatan telah ditentukan kedua belah pihak. Sehingga pengembalian dana pembiayaan berjalan dengan lancar. Secara tidak langsung BTM berkah Mentari Pamulang turut mendukung usaha nasabah baik usaha produksi, perdagangan dengan prinsip Mmudharabah dan Musyarakah, dimana di dalam prinsip Syariat Islam mengandung transparansi usaha dan kesepakatan bersama.

2. Kesejahteraan Nasabah BMT Berkah Mentari Pamulang Analisis Data Variabel Y (Kesejahteraan Nasabah)

Hasil jawaban dari 100 Responden terhadap Kesejahteraan Nasabah yang terdiri dari Indikator yaitu : pengarahan yang baik, kepedulian, pengendalian ekonomi, pemanfaatan secara optimal, meminimalisir kekecewaan, peningkatan pendapatan, peningkatan kualitas hidup (sejahtera) dan 14 unsur pertanyaan jawaban tersebut kemudian dianalisis oleh penullis dengan menggunakan jumlah presentase jawaban, semua itu tertuang dan dijelaskan hasil seperti pada table sebagai berikut :

Table 3 Skor Jawaban

Jawaban Skor Sangat Setuju (SS) 5

Setuju (S) 4 Netral (N) 3 Tidak Setuju (TS) 2 Sangat Tidak Setuju (STS) 1

Sumber : Sugiyono (2011:184)

Jumlah hasil pertanyaan = SS + S + N + TS + STS = 0 + 14 + 143+ 863 + 380 = 1400 dan selanjutnya untuk mencari presentase jawaan keseluruhan dari semua pertanyaan dikalikan 100% seperti yang ditunjukan dibawah ini :

Jawaban STS =

Jawaban TS =

Jawaban S=

Jawaban SS=

Dengan system yang diterapkan oleh BTM Berkah Mentari Pamulang, nasabah dapat meminimalisir terjadinya penghamburan dana pembiayaan yang diberikan BTM Berkah Mentari Pamulang, nasabah mendapatkan bimbingan, pengarahan, dan diperlakukan dengan baik layaknya keluarga dan nasabah merasakan kepedulian BTM Berkah Mentari Pamulang. Nasabah dapat mengendalikan dana usaha secara optimal, meminimalisir kekecewaan atas terjadinya pembengkakan pengembalian pembiayaan yang tidak dapat nasabah kendalikan (tingkat bunga), dengan demikian usaha nasabah mengalami penambahan pendapatan dan kebutuhan nasabah sedikit bayaknya terpenuhi, sehingga dapat dikatakan dengan melakukan pembiayaan yang sesuai dengan Syariat islam membuat nasabah tidak merasa khuatir, takut atas bunga pengembalian dan merasa nyaman karena terhindar dari riba.

3. Peranan Pembiayaan Syariah Terhadap Kesejahteraan Nasabah BMT Berkah Mentari Pamulang

Sesuai dengan tujuan penelitian yaitu untung mengetahui ada atau tidaknya peranan pembiayaan syariah terhadap kesejahteraan nasabah BMT Berkah Mentari Pamulang, serta indikator dan faktor mana yang mempunyai pengaruh paling besar semuanya dapat dilakukan denngan cara sebagai berikut:

a. Analisis Kualitatif

Teridiri dari 2 pengujian antara lain uji validitas dan uji reliabilitas.

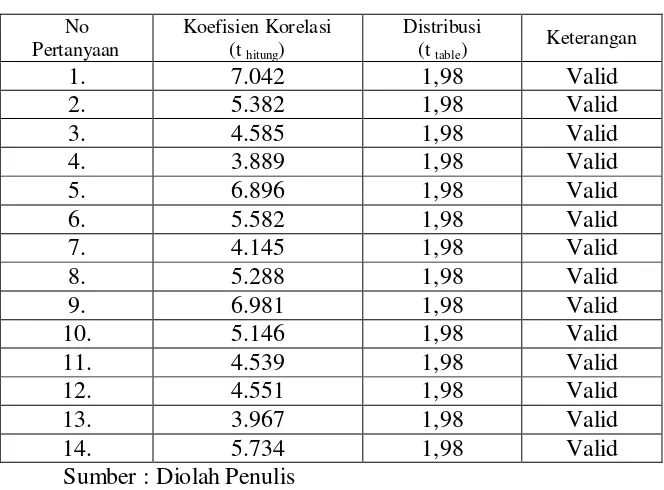

1) Uji Validitas

Berikut ini adalah rumusan untuk menentukan validitas instrument dari setiap pertanyaan :

Table 4

Validitas Instrumen X ( Pembiayaan Syariah)

No

Validitas Instrumen Y ( Kesejahteraan Nasabah)

2) Uji Reliabilitas

Reliabilitas Instrumen X (Pembiayaan Syariah) Metode Cronbach Alpha (rca)

Berikut ini adalah rumusan untuk menentukan reliabilitas instrument dari setiap pertanyaan :

Table 5

Reliabilitas Instrumen Variabel X (Pembiayaan Syariah)

No

pertan yaan

1 0.4344

2 0.3916

3 0.41

4 0.3859

5 0.4256

6 0.44

7 0.4776

8 0.5779 18.357 0.723

9 0.5571

10 0.5451

11 0.3724

12 0.3259

13 0.2916

14 0.4056

∑ 6.041

Sumber :Diolah Penulis

Reliabilitas Instrumen Y (Kesejahteraan Nasabah) Metode Cronbach Alpha (rca)

Table 6

Reliabilitas Instrumen Variabel Y (Pembiayaan Syariah)

No Pertanya

an

1 0.3476

19.57 0.790 2 0.3259

3 0.4219 4 0.4739

5 0.58

6 0.3944 7 0.3179 8 0.2824 9 0.3059 10 0.2876 11 0.4275 12 0.3804 13 0.2656 14 0.4004

∑ 5,211

Sumber :Diolah Penulis

ari perhitungan diatas, semua instrument pertanyaan dapat dikatakan reliable, karena nilai r hitung lebih besar dari r table produk moment (5%) yaitu : 0,790 > 0,195.

b. Analisis Kuantitatif

Teridiri dari 4 pengujian atara lain :

1) Analisis Regresi Linier Sederhana

Dengan rumus : Y = a + bx dimana a dapat dicari dengan rumus

Berdasarkan hasil analisis diatas dapat dijelaskan dengan menggunakan persamaan regresi linier sederhana sebagai berikut : Y = a + bx, menjadi

Y = 53,555 + 0,078x . arti persamaan ini adalah sebagai berikut :

a) Konstanta sebesar 53,555 : artinya jika pembiayaan syariah (Variabel X) nilainya adalah 0, maka nilai Kesejahteraan Nasabah sebesar 53,555%. Maksudnya adalah jika BTM Berkah Mentari Pamulang telah memberikan penyaluran dan penerimaan dana pembiayaan kepada nasabah sesuai yang diharapkan baik nasabah maupun BTM Berkah Mentari Pamulang, maka BTM Berkah Mentari Pamulang akan mengalami peningkatan sebesar 53,555%.

b) Koefisien regresi pembiayaan syariah (variabel X) sebesar 0,078 : artinya jika nilai Pembiayaan Syariah (X) mengelami kenaikan 1%, maka maka kesejahteraan nasabah (Y) mengalami peningkatan sebesar 0,078 koefisien positif antara pembiayaan syariah dengan kesejahteraan nasabah. Semakin tinggi nilai X yang diperoleh maka semakin meningkat niali Y pada BTM Berkah Mentari Pamulang.

2) Analisis Koefisien Korelasi

Berdasarkan perhitungan koefisien korelasi tersebut diatas sebesar 0,0756 maka bila dilihat dari table interpretasi koefisien korelasi masuk pada interval 0,00 – 0,199 dengan tingkat hubungan yang sangat rendah jadi dapat dikatakan bahwa:

a) Peranan pembiayaan syariah terhadap kesejahteraan nasabah memiliki pengaruh atau hubungan yang positif (ada hubungan)

b) Besarnya peranan pembiayaan syariah memiliki tingat hubungan yang sangat rendah.

3) Analisis Koefisien Determinasi

Sedangkan untuk mengetahui besarnya presentase kontribusi antara pembiayaan syariah terhadap kesejahteraan nasabah pada BTM Berkah Mentari Pamulang diukur dengan koefisien determinasi atau koefisien penentu dengan rumus sebagai berikut:

KD = r² . 100% = 0,00572 . 100%

= 0,006 = 1%

Nilai koefisien determinasi (KD) sebesar 1%, ini menujukan bahwa kontribusi variabel X (pembiayaan syariah) berpengaruh terhadap variabel Y (kesejahteraan nasabah) sebesar 1%, sedangkan selebihnya yaitu (100% - 1%) = 99% variabel Y (kesejahetraan nasabah) dipengaruhi faktor – faktor lain yang tidak diteliti penulis.

4) Analisis Uji Signifikan Regresi (Uji t)

Perhitungan Statistik Sample

a) Menentukan Taraf Nyata atau Tingkat Kesalahan Taraf nyata atau tingkat kesalahan dengan derajat bebas df n-k atau df = n-2, taraf nyata ditetapkan penelitian adalah two tail 5% / 2 = 0,025 dengan derajat bebas df = 100-2 = 98 yang dapat dilihat pada table t two tail (0,025 : 98) sebesar 1,98

b) Criteria Penentuan Penerimaan Hipotesis

Dari perhitungan dapat diketahui bahwa t hitung 0,751 lebih kecil dari t table 1,98 pada taraf kesalahan 2,5% (two tail) jatuh atau berada di daerah penerimaan H0 maka dengan demikian H0 terima dan H1 tolak.

Jadi hipotesis yang diajukan peneliti pada bab 1, yaitu : pembiayaan syariah terhadap kesejahteraan nasabah pada BTM Berkah Mentari Pamulang mempunyai peranan positif, sangat rendah dan tidak signifikan.

5. Kesimpulan dan Saran

Kesimpulan

1. Pembiayaan yang dilakukan BTM Berkah Mentari Pamulang dapat berjalan dengan baik dan memberikan hasil yang baik bagi kedua belah pihak karena pensosialisasian yang dilakukan oleh BTM Berkah Mentari Pamulanngdapat diserap, ditelaah, dipahami dan diterima oleh nasabah, hal itu membuat BTM Berkah Mentari Pamulang tidak ragu untuk mengeluarkan dan memberikan pembiayaan / pendanaan untuk nasabah. Sehingga nasabah dapat memulai atau meningkatkan usaha nasabah secara bertahap untuk mencapai titik maksimal bagi usaha nasabah.

diri dari sifat tidak efisien (boros), sehingga kualitas hidup nasabah sedikit banyaknya dapat ditingkatkan.

3. Berdasarkan hasil penelitian menunjukan bahwa nilai regresi linier sederhana Y = 53,555 + 0,078x Arti persamaan ini sebagai berikut : Kostanta (a) sebesar 53,555; artinya jika Pembiayaan Syariah (x) nilainya adalah 0, maka Kesejahteraan Nasabah nilainya sebesar 53,555. Koefisien regresi variabel pembiayaan syariah (x) sebesar 0,078; artinya jika pembiayaan syariah mengalami kenaikan 1, maka kesejahteraan nasabah akan mengalami kenaikan sebesar 0,078. Dan terdapat peranan yang positif tetapi tidak signifikan antara pembiayaan syariah terhadap kesejahteraan nasabah pada BTM Berkah Mentari Pamulang yaitu dengan nilai koefisien korelasi product moment (r) positif 0,0756 angka ini berada pada interval 0,00 – 0,199 dengan interpretasi “Hubungan Sangat Rendah”, sedangkan hasil penelitian koefisien Determinasi menunjukan bahwa kontribusi variabel X (pembiayaan syariah) berpengaruh terhadap variabel Y (kesejahteraan nasabah) sebesar 1%, selebihnya 99% variabel Y dipengaruhi faktor- faktor lain yang tidak diteliti penulis. Uji signifikan satu sisi (one tail) dengan tingkat kesalahan 5% diperoleh t hitung 0,751 lebih kecil dari t table 1,98 hal ini berada didaerah penolakan H1 dan penerimaan H0.

Saran

1. BTM Berkah Mentari Pamulang, lebih mensosialisasikan pembiayaan syariah lebih baik dan memberikan keputusan yang bijaksana untuk menerima permohonan pengajuan pinjaman dana dengan pertimbangan yang tidak mempersulit nasabah.

2. BTM Berkah Mentari Pamulang sebaiknya perlu diperhatikan dengan seksama. 3. Hasil penelitian menunjukan bahwa pembiayaan syariah berpengaruh 1%

terhadap Kesejahteraan nasabah, berarti 99% dipengaruhi oleh faktor lain. Untuk itu perlu digali informasi untuk faktor lain yang berpengaruh demi peningkatan kesejahteraan nasabah di BTM Berkah Mentari Pamulang

Referensi

Abdullah, Daud Vicary., & Chee Keon. (2010). Islamic Finance :Why It Make Sense.

Singapore : Marsall Cavendish. ( Terjamanhan Satrio Wahono. (2012). Jakarta : Zaman.

Alpiati, Yunia. (2012). Judul Skripsi : Pengaruh Citra Terhadap Kepercayaan Masyarakat (Studi kasus pada Universitas Pamulang). Tangerang Selatan : Universitas Pamulang.

Amin Isfandiar, Ali. (2007). Isu Mutakbir Seputar Perbankan Syariah, dalam Jurnal

Antonio Syafi’I, Muhammad. (2001). Bank Syariah dari Teori Ke Praktik. Jakarta : Gema Insani.

Arikunto, Suharsimi. (2002). Suatu Pendekatan Praktek. Jakarta : Rineka Cipta Ghufron, Sofiniyah. (2007). Cara Mudah Memahami Akad-Akad Syariah. Jakarta :

Renaisan.

Hasan, Ali. (2010). Marketing Bank Syariah. Bogor : Ghalia Indonesia.

Herdiansyah, Andry. (2009). Dengan Judul Skripsi Pengaruh Pembiayaan Modal

Kerja Dengan Pendapatan Usaha Nasabah. Jakarta : UIN Syarif

Hidayattullah.

Ifham Sholihin, Ahmad. (2010). Buku Pintar Ekonomi Syariah. Jakarta : PT.Gramedia.

Ismail. (2011). Perbankan Syariah. Jakarta : Kencana.

Isretno Evita. (2011). Pembiayaan Mudharabah dalam Sistem Perbankan Syariah. Jakarta : Cintya Press.

Kamal, Adnan Mustofa. (2010). Indahnya Kesuksesan dan Kebahagiaan bersama Allah SWT. Jakarta : Rabitha Press.

Kasmir. (2000). Manajemen Perbankan. Jakarta : Rajawali Pers.

Machmud, Amir. (2010). Bank Syariah Teori, Kebijakan dan Studi Empiris di Indonesia. Jakarta : Erlangga.

Muhammad. (2005). Manajemen Bank Syariah. Edisi Revisi. Yogjakarta. UAMP YKPN.

Nurhayati, Sri., & Wasilah. (2009). Akuntansi Syariah. Edisi ke-2, Jakarta. Salemba Empat.

Ramli, Hasbi. (2007). Teori Dasar Akuntansi Syariah. Jakarta : Renaisan.

Rodoni, Ahmad., & Abdul Hamid. (2008). Lembaga Keuangan Syariah. Jakarta : Zikrul Hakim.

Soemitra, Andri. (2009). Bank dan Lembaga Keuangan Syariah. Jakarta : Kencana. Sunyoto, Danang. (2011). Metodologi Penelitian untuk Ekonomi. Yogyakarta :

CAPS.

Sugiyono. (2007). Metode Penelitian Kuantitatif, kualitatif dan R & D. Bandung :

Alfabeta.

Yamin, Sofyan., & Heri Kurniawan. (2009). SPSS COMPLETE: Teknik Analisis Statistik Terlengkap dengan software SPSS. Jakarta : Salemba Infotek.

“Panduan dan Pedoman Cara Pendirian Baitut Tamwil Muhammadiyah”, 2008.

“Standar Operasional Prosedur (SOP) Pengelolaan Usaha KJKS dan UJKS