SYARIAH

(Studi Kasus Mahasiswa Perbankan Syariah IAIN Salatiga)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun Oleh

ARSALLA KURNIA OCTA

NIM 21314230

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PENGARUH

PRODUCT KNOWLEDGE

, PERSEPSI,

PREFERENSI DAN

BRAND IMAGE

TERHADAP

KEPUTUSAN MENABUNG MAHASISWA DI BANK

SYARIAH

(Studi Kasus Mahasiswa Perbankan Syariah IAIN Salatiga)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun Oleh

ARSALLA KURNIA OCTA

NIM 21314230

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO

Hidup itu butuh proses, proses untuk mencapai kesuksesan

Kesuksesan tanpa bisa didapat dengan cara yang instan

Seberapa besar usahamu, itu akan mecerminkan kesuksesanmu

Menatap ke bawah untuk selalu bersyukur

PERSEMBAHAN

Skripsi ini ku persembahkan untuk :

Kedua orang tua

Keluarga tercinta

Orang-orang terkasih di sekitarku

Para guru dan dosenku

Sahabat dan teman-temanku

Almamaterku,

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillah, segala puji bagi Allah SWT yang telah melimpahkan segala

rahmat, inayah dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh Product Knowledge, Persepsi, Preferensi dan Brand Image

terhadap Keputusan Menabung Mahasiswa di Bank Syariah (Studi Kasus Mahasiswa

Jurusan Perbankan Syariah IAIN Salatiga)”. Shalawat serta salam senantiasa

tercurahkan kepada Nabi Muhammad SAW.

Skripsi ini disusun dan diajukan sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi (S.E) pada IAIN Salatiga. Dalam penyusunan skripsi ini

banyak pihak yang membantu baik secara moril maupun spiritual, maka penulis ingin

mengucapkan terimakasih kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam

Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1-Perbankan

4. Bapak Dr. Nafis Irkhami, M.Ag., M.A. selaku dosen pembimbing skripsi

yang telah meluangkan waktu, memberi arahan, masukkan dan

menyempurnakan skripsi ini.

5. Bapak Dr. Adang Kuswaya, M.Ag. selaku pembimbing akademik.

6. Segenap dosen dan civitas akademika Fakultas Ekonomi dan Bisnis Islam.

7. Kedua orang tua tercinta Bapak Dono dan Ibu Sedyaningsih Utami, yang telah

memberikan segalanya dengan tulus ikhlas.

8. Seluruh keluarga Bani Moechri dan Bani Ganjar.

9. Mas Udin, yang telah memberikan doa dan semangat.

10.Sahabatku Anjas, Sri, Rukmanah, Devi, Dhayu, Fitri, Kurniasari, Luthfi,

Ambar, Karisna.

11.Teman-teman KKN Posko 15 Candimulyo : Evi, Pupung, Rista, Liana, Yofa,

Bilal, Desta, dan Ardi.

12.Teman-teman seperjuangan S1-Perbankan Syariah 2014.

Penulis menyadari bahwa skripsi ini belum mencapai kesempurnaan.

Namun penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan

pembaca pada umumnya.

Wassalamualaikum Wr. Wb.

Salatiga, September 2018

ABSTRAK

Octa, Arsalla Kurnia. 2018. “Pengaruh Product Knowledge, Perspsi, Preferensi dan Brand Image Terhadap Keputusan Menabung Mahasiswa di Bank Syariah (Studi Kasus Mahasiswa Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga)”. Skripsi, Fakultas Ekonomi dan Bisnis Islam. Program Studi S1 Perbankan Syariah. Institut Agama Islam Negeri Salatiga.

Pembimbing : Dr. Nafis Irkhami, M. Ag., M.A.

Penelitian ini bertujuan untuk mengetahui adakah pengaruh product knowledge, perspsi, preferensi dan brand image terhadap keputusan mahasiswa IAIN Salatiga menabung di bank syariah.

Penelitian ini menggunakan jenis penelitian kuantitatif. Sampel yang digunakan dalam penelitian ini sebanyak 89 reponden dengan teknik simple random sampling, sedangkan teknik pengumpulan data dilakukan dengan menggunakan kuisioner dan studi kepustakaan. Kemudian teknik analisis data yang digunakan dalam penelitian ini adalah uji reliabilitas, uji validitas, uji asumsi klasik, uji statistic dan uji regresi linear berganda dengan bantuan IBM SPSS statistics 23.

Hasil uji F menunjukkan bahwa semua variabel secara simultan memiliki pengaruh yang signifikan. Hasil uji T test menunjukkan bahwa product knowledge

dan preferensi berpengaruh positif dan signifikan, sedangkan persepsi dan brand image tidak berpengaruh terhadap keputusan menabung. Kemudian nilai R square

sebesar 0,478 yang artinya variabel independen mampu mempengaruhi variabel dependen sebesar 19,2%. Sedangkan sisanya sebesar 80,8% dipengaruhi oleh variabel lain diluar model.

Variabel product knowledge paling dominan berpengaruh dengan nilai koefisien regresi sebesar 0,287, diikuti variabel preferensi sebesar 0,172, kemudian variabel persepsi sebesar 0,087 dan yang terakhir variabel brand image sebesar 0,067.

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN Latar Belakang Masalah ... 1

Rumusan Masalah ... 7

Tujuan Penelitian ... 7

Manfaat Penelitian ... 8

Sistematika Penulisan ... 8

BAB II LANDASAN TEORI Peneltian Sebelumnya ... 10

Telaah Pustaka ... 10

Kerangka Teori ... 21

Produk ... 21

Product Knowledge ... 22

Persepsi ... 25

Preferensi ... 28

Brand Image... 30

Pengambilan Keputusan... 31

Kerangka Penelitian ... 32

Hipotesis ... 33

Populasi dan Sampel ... 38

Teknik Pengumpulan Data ... 40

Sumber dan Jenis Data ... 40

Metode Pengumpulan Data ... 41

Skala Pengukuran... 42

Definisi Konsep dan Operasional ... 43

Definisi Konsep ... 43

Definisi Operasional ... 43

Instrumen Penelitian ... 46

Uji Reliabilitas ... 46

Uji Validitas ... 46

Uji Statistik ... 47

Koefisien Determinasi (R2) ... 47

Uji Parameter Individual (Uji Statistik t) ... 48

Uji Simultan (Uji Statistik F) ... 49

Uji Instrumen Penelitian ... 49

Uji Multicolonearity... 48

Uji Heteroscedasticity ... 51

Uji Normalitas ... 52

Uji Linearitas ... 54

Analisis Regresi Linear Berganda ... 54

Alat Analisis... 55

BAB IV ANALISIS DATA Deskriptif Objek Penelitian ... 56

Sejarah Berdiri IAIN Salatiga ... 56

Alih Status Menjadi STAIN Salatiga ... 57

Alih Status Menjadi IAIN Salatiga ... 57

Deskripsi Data ... 57

Karakteristik Responden ... 57

Analisis Data ... 62

Uji Parameter Individu (Uji Statistik t) ... 66

Uji Simultan (Uji Statistik F) ... 67

Uji Asumsi Klasik ... 68

Uji Multicolonearity... 68

Uji Heteroscedacticity ... 70

Uji Normalitas ... 71

BAB V PENUTUP

Kesimpulan ... 85

Saran ... 86

DAFTAR PUSTAKA ... 88

DAFTAR TABEL

Tabel 1.1 Jaringan Kantor Perbankan Syariah di Indonesia ... 3

Tabel 2.1 Penelitian Sebelumnya ... 18

Tabel 3.1 Skala Interval ... 42

Tabel 3.2 Definisi Operasional Variabel ... 43

Tabel 4.1 Jenis Kelamin ... 58

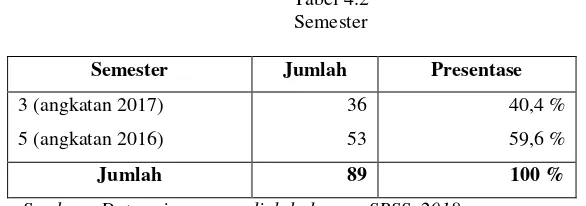

Tabel 4.2 Semester ... 59

Tabel 4.3 Lama Jadi Nasabah ... 60

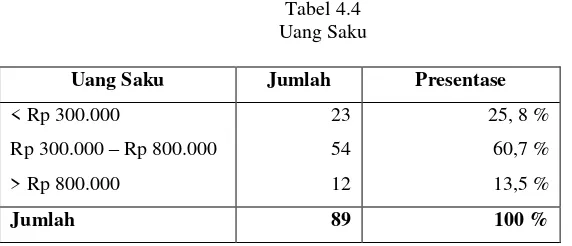

Tabel 4.4 Uang Saku ... 60

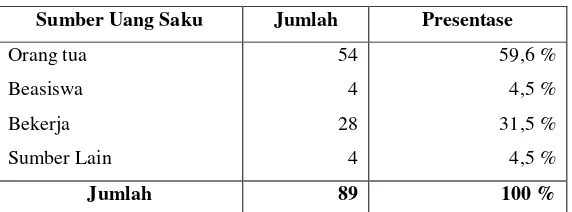

Tabel 4.5 Sumber Uang Saku ... 61

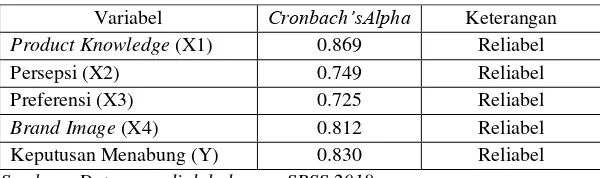

Tabel 4.6 Hasil Uji Reliabilitas ... 62

Tabel 4.7 Hasil Uji Validitas ... 63

Tabel 4.8 Hasil Uji R2 ... 65

Tabel 4.9 Hasil Uji Statistik t ... 66

Tabel 4.10 Hasil Uji Statistik F... 68

Tabel 4.11 Hasil Uji Multikolonearitas ... 69

Tabel 4.12 Hasil Uji Heteroskedaktisitas Park ... 71

Tabel 4.13 Hasil Uji Kolmogorov-Smirnov Test ... 74

Tabel 4.14 Hasi Uji Linearitas Durbin Watson ... 75

Tabel 4.15 Hasil Uji Linearitas Ramsey Test ... 76

Tabel 4.16 Hasil Uji Linear Berganda ... 77

Tabel 4.17 Hasil Uji Hipotesis ... 79

Tabel 4.18 Anova ... 80

DAFTAR GAMBAR

Gambar 1.1 Model Hipotesis Penelitian ... 33

Gambar 4.1 Grafik Histogram ... 72

BAB I

PENDAHULUAN

A. Latar Belakang

Secara naluriah, setiap manusia mempunyai kebutuhan. Untuk itu

manusia akan berusaha untuk memenuhi seluruh kebutuhannya. Dalam

usahanya, manusia akan berhubungan dan membutuhkan orang lain. Dari

hubungan tersebut maka akan timbul interaksi, pembagian tugas dan peran

dalam kehidupan bermasyarakat untuk meningkatkan taraf hidup

masing-masing sehingga dalam jangka panjang diharapkan dapat terjadi pemerataan

kesejahteraan lingkungan maupun masyarakat. Untuk mewujudkan

kesejahteraan bersama, maka akan terjadi kerja sama yang akan saling

menguntungkan. Dimana satu pihak berperan sebagai penyedia dana dan

pihak lain sebagai pelaku usaha.

Perubahan yang terjadi di masyarakat modern ditandai dengan

berkembangngnya pola pikir di berbagai kehidupan. Terjadi pergeseran nilai,

selera dan gaya hidupnya yang lebih kearah sifat individualis dan

keduniawian. Hal tersebut mempengaruhi perusahaan untuk dapat

menciptakan inovasi produk atau jasa yang berbeda dan unik yang akan

mempengaruhi keberlangsungan perusahaan untuk dapat atau tidak dapat

Bank merupakan lembaga keuangan yang kegiatannya menghimpun

dana dari masyarakat dalam bentuk simpanan kemudian menyalurkan kembali

ke masyarakat, serta memberikan jasa-jasa bank lainnya (Kasmir, 2008:27).

Bank syariah merupakan lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta

peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah.

(Sudarsono 2008:27).

Di Indonesia dengan penduduk yang mayoritas muslim, bank syariah

tentunya memiliki peran yang sangat besar. Masyarakat membutuhkan

lembaga keuangan yang beroperasi sesuai dengan syariah dimana bank

syariah merupakan salah satu alternatif yang dapat digunakan oleh masyarakat

dan merupakan bagian dari upaya tujuan pembangunan nasional yaitu

mencapai terciptanya masyarakat yang adil dan makmur berdasarkan

demokrasi ekonomi. Hal ini ditandai dengan peran aktif dari pemerintah

dalam mengembangkan industri perbankan syariah yang di harapkan akan

mampu menjadi langkah awal bagi pengembangan sistem ekonomi yang

berlandaskan pada nilai keadilan, kebersamaan, pemerataan dan kemanfaatan

yang sesuai dengan prinsip syariah.

Pada awal pendirian bank syariah di Indonesia belum mendapat

perhatian yang optimal dalam tatanan industri perbankan nasional, bahkan

diberlakukannya dalam UU No. 7 Tahun 1992 yang memungkinkan bank

syariah menjalankan kegiatan operasionalnya berdasarkan asas bagi hasil.

Namun dengan demikian, perbankan syariah belum mendapat landasan

hukum yang kuat. Dimana bank syariah beroperasi sesuai dengan prinsip

islam tetapi masih tunduk dengan peraturan bank konvensional. Peristiwa ini

perbankan syariah mulai berkembang dengan perubahan landasan hukum dari

UU No. 7 Tahun 1992 menjadi UU No. 10 Tahun 1998 dengan perbankan

bersistem dual banking yaitu membedakan bank berdasarkan kegiatan

usahanya menjadi dua, yaitu bank yang menjalankan kegiatan usaha secara

konvensional dan bank yang menjalankan kegiatan usaha berdasarkan prinsip

syariah. Dalam UU No. 10 Tahun 1998 juga disebutkan landasan hukum serta

jenis-jenis usaha yang dapat dioperasikan oleh bank.

Pada tahun 2008, landasan hukum diperbarui lagi dengan UU No. 21

Tahun 2008 tentang perbankan syariah. Dalam UU No. 21 Tahun 2008 ini

telah menjelaskan secara rinci mengenai ketentuan khusus perbankan syariah

dan digunakan sampai sekarang. Dalam UU tersebut maka perbankan syariah

akan mempunyai ruang lingkup kerja yang jelas dan dapat menjaring pasar

yang luas.

Perkembangan jaringan kantor perbankan syariah di Indonesia

produk jasa dari bank syariah. Hal ini ditandai dengan bertambahnya jumlah

kantor Bank Umum Syariah dan Unit Usaha Syariah yang ada di Indonesia

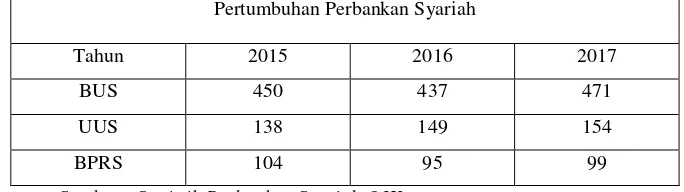

Tabel 1.1

Jaringan Kantor Perbankan Syariah di Indonesia

Pertumbuhan Perbankan Syariah

Tahun 2015 2016 2017

BUS 450 437 471

UUS 138 149 154

BPRS 104 95 99

Sumber : Statistik Perbankan Syariah OJK

Bank Syariah di Indonesia sampai bulan April tahun 2018 telah

memiliki Jaringan Kantor individual sudah mencapai 2460, dengan 13 Bank

Umum Syariah dan 21 Unit Usaha Syariah. Jumlah asset 423.944 Trilyun

(SPS OJK April 2018) dengan rasio pangsa pasar 2,54%, Posisi ini naik jika

dibandingkan dengan tahun lalu di periode yang sama yakni sebesar 2,11%.

Hal ini menunjukan pangsa pasar masih terjebak di kisaran 3%, tentunya

perbankan syariah masih memiliki potensi yang besar untuk terus

berkembang.

Pesatnya perkembangan industri perbankan di Indonesia pun

mengakibatkan persaingan yang semakin tinggi. Bagi nasabah hal ini

membuat mereka lebih selektif dalam memilih bank-bank yang menjamur di

Indonesia saat ini. Perbankan syariah sebagai sebuah bank yang didirikan

dengan tujuan untuk bisa bermuamalat dalam bidang ekonomi yang sesuai

Persaingan tersebut sangatlah kompleks, dikarenakan masyarakat Indonesia

sebagai target nasabah sudah terlalu lama bersentuhan dengan perbankan

konvensional sehingga mengakibatkan sampai saat ini perbankan syariah

belum menjadi pilihan utama dalam menabung.

Pada penelitian terdahulu yang dilakukan oleh Nurlaeli (2017) ada

beberapa faktor yang mempengaruhi keputusan nasabah dalam memilih bank

syariah diantaranya faktor pelayanan, faktor promosi, dan faktor pegetahuan

produk. Pada penelitian ini menunjukkan bahwa faktor budaya dan faktor

psikologi tidak mempengaruhi keputusan nasabah dalam memilih bank

syariah. Selain itu penelitian yang dilakukan oleh Kurniati (2012)

menunjukkan bahwa analisis preferensi nasabah muslim dan non muslim

memilih bank syariah terdapat beberapa faktor yaitu kualitas layanan SDM,

faktor agamis, faktor keamanan, biaya administratif relatif ringan dan tingkat

bagi hasil yang relatif tinggi. Penelitian yang dilakukan oleh Sibagiring dan

Nursanti (2010), brand image dan brand trust memiliki hubungan yang kuat, searah dan signifikan terhadap brand loyalty PT Bank Sinarmas.

Pilihan mahasiswa IAIN Salatiga jurusan perbankan syariah fakultas

ekonomi bisnis islam (FEBI) sebagai responden penelitian. Dikarenakan IAIN

Salatiga merupakan salah satu lembaga pendidikan yang berlandaskan pada

nilai-nilai keislaman, sehingga proses pembelajarannya memuati pendidikan

materi keislaman, mahasiswa fakultas ekonomi bisnis islam (FEBI) banyak

juga memuati ilmu tentang perbankan syariah, sehingga mahasiswa program

studi perbankan syariah sudah banyak pengetahuan mengenai perbankan

syariah. Namun, dalam praktiknya pilihan menabung mahasiswa IAIN

Salatiga masih sedikit. Meskipun lembaga IAIN Salatiga juga menerapkan

nilai-nilai keislaman di bidang ekonomi yaitu dengan mempercayakan

kegiatan ekonominya kepada salah satu Bank Syariah, yaitu membuka

rekening salah satu Bank Syariah yang bekerja sama dengan IAIN Salatiga

dan mendapatkan KTM yang sekaligus ATM yang berguna untuk

pembayaran uang kuliah, uang praktikum, pembukuan tabungan umtuk

mahasiswa yang mendapatkan beasiswa dll. Namun perlu diketahui bahwa itu

hanya kewajiban mahasiswa untuk pembayaran kuliah bukan menjadi pilihan

menabung.

Berdasarkan data di atas, penelitian ini akan mengarah pada usaha

menemukan fakta mengenai seberapa besar pengaruh dari tingkat product knowledge pada mahasiswa, tingkat preferensi dan brand image terhadap preferensi menabung di Perbankan Syariah. Penelitian ini mencoba meneliti

Berdasarkan pemaparan-pemaparan yang telah diuraikan diatas maka

penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH

PRODUCT KNOWLEDGE, PERSEPSI, PREFERENSI DAN BRAND IMAGE TERHADAP KEPUTUSAN MENABUNG MAHASISWA DI BANK SYARIAH (Studi Kasus Mahasiswa Perbankan Syariah IAIN Salatiga)”.

B. Rumusan Masalah

1. Bagaimana pengaruh product knowledge terhadap keputusan menabung mahasiswa di Bank Syariah ?

2. Bagaimana pengaruh persepsi terhadap keputusan menabung

mahasiswa di Bank Syariah ?

3. Bagaimana pengaruh preferensi terhadap keputusan menabung

mahasiswa di Bank Syariah ?

4. Bagaimana pengaruh brand image terhadap keputusan menabung mahasiswa di Bank Syariah ?

5. Bagaimana pengaruh product knowledge, persepsi, preferensi dan

brand image secara simultan terhadap menabung mahasiswa di Bank Syariah ?

C. Tujuan Penelitian

2. Untuk mengetahui pengaruh persepsi terhadap keputusan menabung

mahasiswa di Bank Syariah.

3. Untuk mengetahui pengaruh preferensi terhadap keputusan menabung

mahasiswa di Bank Syariah.

4. Untuk mengetahui pengaruh brand image terhadap keputusan menabung mahasiswa di Bank Syariah.

5. Untuk mengetahui product knowledge, persepsi, preferensi dan brand image secara simultan mempengaruhi keputusan menabung mahasiswa di Bank Syariah.

D. Manfaat Penelitian

1. Menambah pengetahuan khususnya mengenai product knowledge, persepsi, preferensi dan brand image, dan keputusan menabung di bank syariah.

2. Sebagai sarana mengembangkan ilmu yang di dapat pada saat kuliah

dan dapat diterapkan dalam praktik nyata.

E. Sistematika Penulisan

Sistematika dalam penelitian ini terdiri dari :

BAB I PENDAHULUAN

Dalam bab ini akan membahas mengenai latar belakang penelitian,

BAB II LANDASAN TEORI

Dalam bab ini akan membahas mengenai penelitian telaah pustaka,

landasan teori, definisi yang mendukung penelitian dan hipotesis penelitian.

BAB III METODE PENELITIAN

Dalam bab ini akan membahas mengenai variabel yang digunakan

dalam penelitian, populasi, sampel, teknik pengambilan data serta metode

yang digunakan dalam menganalisis data.

BAB IV ANALISIS DATA

Dalam bab ini akan membahas mengenai analisis data yang ditemukan

yang akan digunakan untuk menjawab masalah yang telah dirumuskan.

Bab V PENUTUP

Dalam bab ini akan membahas mengenai kesimpulan yang

dapat diambil dari hasil penelitian dan juga saran yang diberikan oleh

penulisan dan juga saran yang diberikan oleh penulis kepada pihak-pihak

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian yang berkaitan dengan keputusan mahasiswa memilih untuk

menabung di Bank Syariah, antara lain adalah Nurlaeli (2017) yang

mengangkat judul “Pengaruh Faktor Budaya, Psikologi, Pelayanan, Promosi

dan Pengetahuan Tentang Produk Terhadap Keputusan Nasabah Memilih

BPRS di Banyumas”. Penelitian ini dilakukan pada nasabah BPRS dengan

jumlah sampel sebesar 100 orang. Hasil dari penelitian ini menunjukkan

bahwa faktor psikologi (X3), pelayanan (X4) dan pengetahuan produk (X5)

secara bersama-sama atau simultan mempengaruhi keputusan nasabah dalam

memilih bank syariah.

Jatun dan Magnadi (2015) melakukan penelitian dengan tujuan untuk

menganalisis faktor-faktor yang berpengaruh terhadap keputusan nasabah

untuk mengambil pembiayaan pada kospin jasa layanan syariah Pekalongan.

Penelitian ini menggunakan metode kuantitatif. Sampel yang digunakan

dalam penelitian ini adalah 88 anggota Kospin Jasa Syariah Pekalongan. Hasil

penelitian terbukti bahwa pengetahuan produk, promosi dan religiusitas

berpengaruh positif terhadap keputusan nasabah mengambil pembiayaan.

Penelitian setema yang dilakukan oleh Dewi, dengan mengangkat judul

Keputusan Menjadi Nasabah di BTM Mentari Ngunut Tulungagung”. Sampel

yang digunakan sebanyak 100 nasabah BTM Mentari Ngunut Tulungagung.

Hasil dari penelitian ini adalah pengetahuan produk tabungan dan nisbah bagi

hasil berpengaruh signifikan terhadap variabel keputusan menjadi nasabah

pada BTM Mentari Ngunut Tulungagung.

Inayah (2017) melakukan penelitian dengan tujuan untuk menganalisis

keputusan nasabah menabung di bank syariah, studi kasus ini dilakukan di PT.

BPRS Puduarta Insani. Sampel yang digunakan adalah nasabah PT. BPRS

Puduarta Insani. Hasil penelitiannya adalah pengetahuan nasabah,

karakteristik bank, kualitas pelayanan dan objek fisik bank berpengaruh nyata

terhadap keputusan menabung.

Abhimantra, Maulina, dan Agustianingsih (2013) melakukan

penelitian dengan judul “Faktor yang Mempengaruhi Nasabah (Mahasiswa)

dalam Memilih Menabung pada Bank Syariah”. Sampel yang digunakan

sebanyak 39 responden dari 50 kuisioner yag disebar yang digunakan sebagai

sampel yang dirasa cukup mewakili nasabah Bank Syariah di Universitas

Gunadarma. Hasil dari penelitian ini adalah faktor-faktor seperti

pengetahuan, religiusitas, produk, reputasi dan pelayanan di Bank Syariah memiliki pengaruh positif terhadap keputusan memilih menabung di Bank

Penelitian dengan tema berbeda yang dilakukan oleh Syahriyal (2018)

dengan judul “Pengaruh Persepsi Nilai dan Pengetahuan Masyarakat

Terhadap Minat Menabung Serta Dampaknnya Kepada Keputusan Menabung

pada Perbankan Syariah di Banda Aceh” dengan pendekatan kuantitatif dan

menggunakan metode The Structural Equation Modeling (SEM) dengan sampel seluruh nasabah bank syariah yang menabung ada di Kota Banda

Aceh. Hasil penelitian menunjukkan bahwa semua variabel independen

berpengaruh positif dan signifikan karena telah memenuhi persyaratan untuk

diterima terhadap minat menabung serta dampak kepada keputusan menabung

pada perbankan syariah di Banda Aceh.

Gampu, Kawet dan Uhing (2015) melakukan penelitian dengan tujuan

untuk menganalisis motivasi, persepsi, dan pengetahuan terhadap keputusan

nasabah memilih PT. Bank SulutGo Cabang Utama Manado. Dengan sampel

100 nasabah terpilih dari PT. Bank SulutGo cabang utama Manado. Hasil dari

penelitiannya adalah persepsi secara parsial tidak berpengaruh signifikan

terhadap keputusan nasabah dalam memilih PT. Bank SulutGo cabang utama

Manado.

Penelitian yang dilakukan oleh Rahmawaty (2014) dengan judul

“Pengaruh Persepsi Tentang Bank Syari’ah Terhadap Minat Menggunakan

Produk di BNI Syari’ah Semarang”. Penelitian menggunakan metode

BNI Syariah Semarang. Dengan hasil persepsi berpengaruh positif dan

signifikan terhadap minat menggunakan produk bank syariah.

Selanjutnya penelitian yang dilakukan oleh Miftakhur dan Wahyuni

yang berjudul “Pengaruh Persepsi Mahasiswa Tentang Bank Syariah

Terhadap Minat Menabung di Perbankan Syariah”. Dengan sampel pada

mahasiswa Pendidikan Ekonomi angkatan 2011 dan 2012 FKIP Universitas

Jember. Dengan hasil bahwa ada pengaruh yang signifikan persepsi

mahasiswa tentang Bank Syariah terhadap minat menabung di Perbankan

Syariah di Jember. Dimana mahasiswa yang memiliki persepsi yang positif

dan baik terhadap Bank Syariah, maka mahasiswa tersebut memiliki minat

untuk menabung pada Bank Syariah.

Ario (2017) melakukan penelitian yang mengangkat judul “Pengaruh

Persepsi, Kepribadian dan Sikap Terhadap Keputusan Pengembang

Perumahan Menjadi Mitra Bank Syariah Pekanbaru”. Penelitian ini

menggunakan metode kuantitatif dan peneliti menggunakan analisis regresi

linear berganda dengan sampel adalah 79 developer pegembang perumahan yang terdata sebagai anggota Realestate Indonesia (REI) Wilayah Riau pada Tahun 2015. Dengan hasil persepsi (X1) dan sikap (X3) secara parsial

berpengaruh terhadap keputusan pengembang perumahan menjadi mitra bank

Selanjutnya penelitian dengan tema yang berbeda yang dilakukan oleh

Mu’aziz, Hamdani dan Kosim (2017) dengan tujuan untuk menganalisis

faktor-fakor yang mempengaruhi preferensi menabung nasabah di BPRS

Amanah Ummah. Penelitian ini menggunakan anaisis deskriptif dan analisis

faktor. Sebanyak 100 nasabah BPRS Amanah Ummah sebagai responden.

Hasil penelitiannya adalah faktor yang paling dominan dalam mempengaruhi

preferensi menabung nasabah di BPRS Amanah Ummah adalah faktor

pelayanan prima (service excellence).

Kurniati (2012) melakukan penelitian dengan tujuan untuk

menganalisis persepsi dan preferensi nasabah muslim dan nasabah non

muslim terhadap keputusan memilih perbankan syariah di Provinsi DIY, studi

ini dilakukan di Bank Syariah Mandiri cabang Yogyakarta dan Bank

Pembangunan Daerah DIY Syariah)”. Responden yang diambil dalam

penelitian ini berjumlah 163 responden yang menjadi nasabah di bank

Syariah di Provinsi DIY. Hasil yang diperoleh adalah secara umum dapat

dibuktikan bahwa faktor ekonomis dan agama pada awalnya memang sangat

efektif untuk menarik nasabah memasuki gerbang bank syariah. Namun

selanjutnya apabila bank syariah tidak memiliki kemampuan memenuhi

preferensi dan harapan nasabah, maka akan mencari dan mendapatkannya dari

Penelitian dengan tema yang berbeda yang dilakukan oleh Lestari

(2015) yang mengangkat judul “Pengaruh Religiusitas, Produk Bank,

Kepercayaan, Pengetahuan, dan Pelayanan Terhadap Preferensi Menabung

pada Perbankan Syariah (Studi Kasus Pada Mahasiswa Fakultas Ekonomi

Dan Bisnis Universitas Brawijaya Malang)”. Penelitian ini menggunakan

pendekatan kuantitatif dan menggunakan sampel 50 responden mahasiswa

muslim Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang yang

menjadi nasabah perbankan syariah. Hasil dari penelitian variabel X terhadap

preferensi utama menabung Mahasiswa Fakultas Ekonomi dan Bisnis

Universitas Brawijaya Malang yaitu pengaruh religiusitas dikarenakan kepatuhan agama, pengaruh produk bank dikarenakan adanya produk yang

inovatif, pengaruh kepercayaan dikarenakan percaya akan kemudahan

bertransaksi, pengaru pengetahuan dikarenakan pengetahuan ilmiah, dan

pengaruh pelayanan adalah pada penggunaan fasilitas yang mudah.

Vebitia dan Bustamam (2017) melakukan penelitian dengan tujuan

untuk menganalisis preferensi masyarakat terhadap prinsip bagi hasil pada

bank syariah di wilayah Banda Aceh. Sampel yang digunakan sebanyak 100

nasabah Bank Syariah di wilayah Banda Aceh. Hasil penelitian ini

menunjukkan bahwa alasan utama untuk memilih bank Islam adalah alasan

agama. Bank syariah adalah halal, bebas dari riba, serta lebih menjanjikan

Penelitian yang dilakukan oleh Sofhian ((2016), dengan tujuan

menganalisis preferensi nasabah menabung pada Bank Muamalat Indonesia

Tbk. Cabang Gorontalo”. Sampel yang digunakan 100 nasabah Bank

Muamalat Indonesia Tbk. Cabang Gorontalo. Hasil penelitian menunjukkan

bahwa terdapat tujuh faktor yang mempengaruhi preferensi nasabah dalam

menggunakan produk pada Bank Muamalat Indonesia Tbk. Cabang

Gorontalo, ketujuh faktor tersebut adalah Faktor Syariah, Faktor Merek dan

Manajemen, Faktor Fasilitas, Faktor Pelayanan, Faktor Lokasi, Faktor Sosial,

dan Faktor Produk.

Penelitian dengan tema berbeda yang dilakukan oleh Subagiyo (2016)

dengan judul “Pengaruh Brand Image Terhadap Keputusan Nasabah dalam Memilih Pembiayaan di BMT Sahara Tulungagung”. Menggunakan metode

kuantitatif dengan jenis eksplanatory research. Dengan jumlah sampel 100 nasabah BMT Sahara Tulungagung. Penelitian ini menghasilkan dari faktor

citra produsen, citra konsumen, dan citra produk berpengaruh signifikan

terhadap keputusan nasabah dalam memilih produk pembiayaan di BMT

Sahara Tulungagung.

Sibagariang dan Nursanti (2010) melakukan penelitian dengan judul

“Pengaruh Brand Image dan Brand Trust Terhadap Brand Loyalty pada PT Bank Sinarmas”. Data diperoleh melalui survei langsung dengan

penelitiannya adalah terdapat hubungan yang kuat, searah dan signifikan

antara variabel brand image dan brand trust terhadap brand loyalty pada PT Bank Sinarmas.

Penelitian yang dilakukan oleh Ariani, Akmal dan Trianita dengan

judul “Pengaruh Kualitas Pelayanan dan Citra Perusahaan Terhadap

Keputusan Nasabah Untuk Menabung pada Bank Rakyat Indonesia Cabang

Solok”. Sampel yang digunakan sebanyak 92 nasabah Bank Rakyat Indonesia

Cabang Solok. Hasil penelitiannya menunjukkan bahwa variabel kualitas

layanan ditemukan memiliki pengaruh positif dan signifikan terhadap

keputusan konsumen, citra perusahaan tidak ditemukan memiliki pengaruh

positif dan signifikan terhadap keputusan konsumen.

Selanjutnya penelitian yang dilakukan oleh Putri (2013) dengan

mengangkat judul “Pengaruh Daya Tarik Produk, Word Of Mouth dan Citra Merek Terhadap Minat Menjadi Nasabah Kredit Mikro”. Besar sampel yang

digunakan sebesar 111 responden. Dengan hasil bahwa citra merk

berpengaruh positif terhadap minat menjadi nasabah.

Said (2016) dengan judul penelitian “Pengaruh Brand Image, Word Of Mouth, Dan Iklan Terhadap Minat Menabung Di BMT Se-Kabupaten Demak”. Penelitian ini menggunakan pendekatan kuantitatif dengan metode

angket yang disebarkan pada anggota BMT Se-Kabupaten Demak sebanyak

iklan memiliki pengaruh terhadap minat menabung di BMT Se-Kabupaten

Demak.

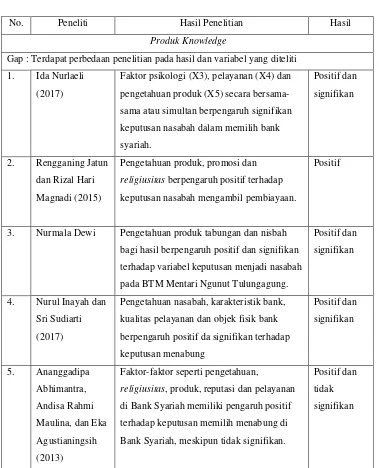

Tabel 2.1 Penelitian Sebelumnya

No. Peneliti Hasil Penelitian Hasil

Produk Knowledge

Gap : Terdapat perbedaan penelitian pada hasil dan variabel yang diteliti

1. Ida Nurlaeli

(2017)

Faktor psikologi (X3), pelayanan (X4) dan

pengetahuan produk (X5) secara

bersama-sama atau simultan berpengaruh signifikan

keputusan nasabah dalam memilih bank

syariah.

Positif dan

signifikan

2. Rengganing Jatun

dan Rizal Hari

Magnadi (2015)

Pengetahuan produk, promosi dan

religiusitas berpengaruh positif terhadap keputusan nasabah mengambil pembiayaan.

Positif

3. Nurmala Dewi Pengetahuan produk tabungan dan nisbah

bagi hasil berpengaruh positif dan signifikan

terhadap variabel keputusan menjadi nasabah

pada BTM Mentari Ngunut Tulungagung.

Positif dan

signifikan

4. Nurul Inayah dan

Sri Sudiarti

(2017)

Pengetahuan nasabah, karakteristik bank,

kualitas pelayanan dan objek fisik bank

berpengaruh positif da signifikan terhadap

keputusan menabung

religiusitas, produk, reputasi dan pelayanan di Bank Syariah memiliki pengaruh positif

terhadap keputusan memilih menabung di

Bank Syariah, meskipun tidak signifikan.

Positif dan

tidak

Persepsi

Gap : Terdapat perbedaan penelitian pada hasil dan variabel yang diteliti

6. Anggita Novita

Gampu, Lotje

Kawet dan Yantje

Uhing (2015)

Persepsi secara parsial tidak berpengaruh

signifikan terhadap keputusan nasabah dalam

memilih PT. Bank SulutGo Cabang Utama

Manado

Negatif dan

signifikan

7. Syahriyal (2018) Semua variabel independen berpengaruh

positif dan signifikan karena telah memenuhi

persyaratan untuk diterima terhadap minat

menabung serta dampak kepada keputusan

menabung pada perbankan syariah di Banda

Aceh.

Positif dan

signifikan

8. Anita Rahmawaty

(2014)

Persepsi berpengaruh positif dan signifikan

terhadap minat menggunakan produk bank

syariah

Positif dan

signifikan

9. Silvia Miftakhur

dan Sri Wahyuni

Pengaruh yang signifikan persepsi

mahasiswa tentang Bank Syariah terhadap

minat menabung di Perbankan Syariah di

Jember.

Positif dan

signifikan

10. Ario (2017) Persepsi (X1) dan sikap (X3) secara parsial

berpengaruh terhadap keputusan

pengembang perumahan menjadi mitra bank

syariah Pekanbaru

Positif dan

signifikan

Preferensi

Gap : Terdapat perbedaan penelitian pada hasil dan variabel yang diteliti

11. Imam Mu’aziz, Ikhwan Hamdani

dan Ahmad

Mulyadi Kosim

(2017)

Faktor yang paling dominan dalam

mempengaruhi preferensi menabung nasabah

di BPRS Amanah Ummah adalah faktor

pelayanan prima (service excellence)

Positif dan

signifikan

ekonomis dan agama pada awalnya memang

sangat efektif untuk menarik nasabah

memasuki gerbang bank syariah. Namun

selanjutnya apabila bank syariah tidak

memiliki kemampuan memenuhi preferensi

dan harapan nasabah, maka akan mencari

dan mendapatkannya dari pesaing.

signifikan

13. Vebitia dan

Bustamam (2017)

Alasan utama untuk memilih bank Islam

adalah alasan agama. Bank syariah adalah

halal, bebas dari riba, serta lebih menjanjikan

untuk kebaikan akhirat.

Positif

14. Sofhian ((2016) Terdapat faktor syariah, merek dan

manajemen, fasilitas, pelayanan, lokasi,

sosial, dan produk yang berpengaruh positif

preferensi nasabah dalam menggunakan

produk pada Bank Muamalat Indonesia Tbk.

Cabang Gorontalo

Positif

15. Alfi Mulikhah

Lestari (2015)

Variabel X terhadap preferensi utama

menabung yaitu pengaruh religiusitas

dikarenakan kepatuhan agama, pengaruh

produk bank dikarenakan adanya produk

yang inovatif, pengaruh kepercayaan

dikarenakan percaya akan kemudahan

bertransaksi, pengaruh pengetahuan

dikarenakan pengetahuan ilmiah, dan

pengaruh pelayanan adalah pada penggunaan

fasilitas yang mudah

Positif dan

signifikan

Brand Image

Gap : Terdapat perbedaan penelitian pada hasil dan variabel yang diteliti

16. Rokhmat

Subagiyo (2016)

Faktor citra produsen, citra konsumen, dan

citra produk berpengaruh signifikan terhadap

keputusan nasabah dalam memilih produk

pembiayaan di BMT Sahara Tulungagung.

Positif dan

17. Sem Christina

Hawila

Sibagariang dan

Tinjung Desy

Nursanti (2010)

Terdapat hubungan yang kuat, searah dan

signifikan antara variabel brand image dan

brand trust terhadap brandloyalty pada PT Bank Sinarmas.

Variabel kualitas layanan ditemukan

memiliki pengaruh positif dan signifikan

terhadap keputusan konsumen, citra

perusahaan tidak ditemukan memiliki

pengaruh positif dan signifikan terhadap

keputusan konsumen

Positif dan

signifikan

19. Yuniar Anggita

Putri (2013)

Citra merk berpengaruh positif terhadap

minat menjadi nasabah.

Positif dan

signifikan

20. Abu Said (2016) Brand image, word of mouth dan iklan memiliki pengaruh terhadap minat menabung

di BMT Se-Kabupaten Demak

Positif dan

signifikan

Perbedaan dengan penelitian lainnya, yaitu terdapat variabel yang

belum pernah dibahas didalam penelitian-penelitian sebelumnya yang

meneliti tentang product knowledge, persepsi, preferensi dan brand image

B. Kerangka Teoritik 1. Produk

Menurut Kotler dan Keller (dalam Amir, 2005:8), produk

adalah segala sesuatu yang dapat ditawarkan kedalam pasar untuk

diperhatikan, dimiliki, dipakai atau dikonsumsi sehingga dapat

memuaskan suatu keinginan/semua kebutuhan.

Dalam hal ini memberikan batasan produk dianggap

memuaskan kebutuhan dan keinginan. Produk dapat berupa suatu

benda (object), rasa (service), kegiatan (acting), orang (person), tempat (place), organisasi dan gagasan dimana suatu produk akan mempunyai nilai lebih dimata konsumen, jika memiliki keunggulan

dibanding dengan produk lain sejenis.

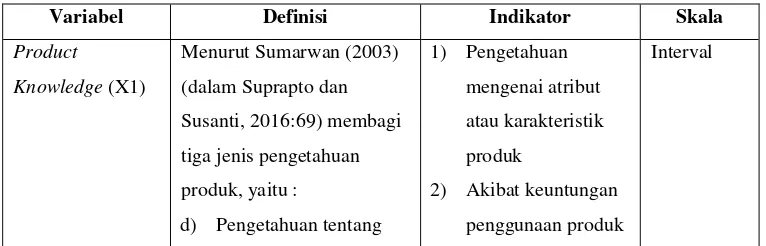

2. Product Knowledge

Product Knowledge adalah pengetahuan seseorang tentang produk. Sumarwan (2004:120) (dalam Wahyuni dan Suparna,

2014:1024), product knowledge merupakan seluruh cakupan informasi yang akurat yang disimpan didalam memori seseorang, yang nantinya

informasi tersebut dapat membantu untuk sebagai bahan petimbangan

dalam menentukan tindakan selanjutnya. Seseorang memiliki tingkat

pengetahuan berbeda yang digunakan untuk menafsirkan kumpulan

Oleh karena itu, seseorang yang berpengetahuan tinggi akan lebih

realistis dalam pemilihan sesuai dengan harapannya.

Menurut Nitisusastro (2012) (dalam Wardhana dan Iba,

2014:4), product knowledge memiliki peran yang penting dalam penelitian tentang perilaku pembelian suatu produk. Seseorang dengan

tingkat product knowledge yang tinggi akan mengevaluasi sebuah produk berdasarkan kualitasnya karena mereka percaya dengan tingkat

pengetahuan yang dimilikinya. Karenanya, sangat mungkin mereka

akan lebih menyadari akan nilai dari sebuah produk dan selanjutnya

dan naik pada tahap keinginan untuk membeli. Konsumen dengan

tingkat product knowledge yang rendah, lebih cenderung untuk terpengaruh oleh petunjuk dari lingkungan sekitar, yang mungkin akan

merubah bagaimana cara mereka menerima informasi dari suatu

produk.

Menurut Brucks (dalam Shirin dan Hanzaee,2011) (dalam

Halim dan Herdinata, 2014:3), product knowledge adalah pengetahuan yang didasarkan pada memori atau pengetahuan yang dimiliki oleh

seseorang. Product knowledge diklarifikasikan menjadi tiga, yaitu: a. Subjective Knowledge (Perceived Knowledge), merupakan

disebut menilai pengetahuan sendiri (Self-Assessed Knowledge).

b. Objective Knowledge, yaitu tingkat dan jenis pengetahuan produk yang tersimpan dalam memori seseorang (jangka

panjang), disebut juga pengetahuan aktual (Actual Knowledge).

c. Experience Based Knowledge, merupakan pengalaman sebelumnya dari pembelian atau penggunaan produk.

Menurut Sumarwan (2003) (dalam Suprapto dan Susanti,

2016:69) membagi tiga jenis pengetahuan produk, yaitu :

a) Pengetahuan tentang karakteristik atau atribut produk.

Atribut suatu produk dibagi menjadi atribut fisik dan atribut

abstrak. Atribut fisik menggambarkan ciri-ciri suatu produk,

Sedangkan atribut abstrak menggambarkan karakteristik

subjektif dari suatu produk berdasarkan persepsi seseorang.

b) Pengetahuan tentang manfaat produk.

Seseorang akan merasakan dua jenis manfaat setelah

menggunakan suatu produk yaitu manfaat fungsional (manfaat

yang dirasakan seseorang secara fisiologis) dan manfaat

psikososial (yang menyangkut aspek psikologis seperti

c) Pengetahuan tentang kepuasan yang diberikan produk bagi

seseorang.

Pengetahuan tentang kepuasan yang diberikan oleh suatu

produk juga tentu akan mempengaruhi keputusan pembelian.

3. Persepsi

Menurut Schiffman dan Kanuk (2008:137) persepsi

didefinisikan sebagai proses yang dilakukan individu untuk memilih,

mengatur dan menafsirkan stimuli ke dalam gambar yang berarti dan

masuk akal mengenai dunia. Dua individu mungkin menerima stimuli

yang sama dalam kondisi nyata yang sama, tetapi bagaimana setiap

orang mengenal, memilih, mengatur dan menafsirkannya merupakan

proses yang sangat individual berdasarkan kebutuhan, nilai-nilai dan

harapan setiap orang itu sendiri.

Menurut Pride & Ferrel (dalam Fadila, 2013:45), persepsi

adalah proses pemilihan, pengorganisasian dan penginterprestasian

masukan informasi, sensasi yang diterima melalui penglihatan,

perasaan, pendengaran, penciuman dan sentuhan, untuk menghasilkan

makna.

William James (dalam Widayatun, 1999:110) menjelaskan

persepsi adalah suatu pengalaman yang terbentuk berupa data-data

dihayati melalui ilusi atau mispersepsi atau trick atau tipuan dan juga

bukan salah tanggapan. Proses persepsi bukan hanya proses psikologi

semata, tetapi diawali dengan proses fisiologis yang dikenal sebagai

sensasi.

Persepsi dapat bernilai negatif dan positif. Jika seseorang

memiliki kesan positif terhadap produk yang ditawarkan perusahaan

maka hal tersebut akan menghasilkan persepsi positif, begitu juga

sebaliknya. Persepsi dalam diri seseorang sangat dipengaruhi oleh

pikiran dan lingkungan sekitarnya. Selain itu, persepsi secara

subtansial dapat sangat berbeda dengan kenyataan atau realitas

sebenarnya.

Menurut Toha (2004:154) terdapat dua macam persepsi yaitu :

a. External perception, yaitu persepsi terjadi karena adanya rangsangan yang datang dari luar diri individu.

b. Self perception, yaitu persepsi yang terjadi karena adanya rangsangan yang berasal dari dalam diri individu.

Menurut Kotler (dalam Twentinio, 2013:14), Orang dapat

memiliki persepsi yang berbeda atas objek yang sama karena tiga

a. Perhatian Selektif

Orang mengalami sangat bayak rangsangan setiap

hari, kebanyakan orang dapat dibanjiri oleh lebih dari 1.500

iklan per hari.

b. Distorsi Selektif

Kecenderungan menafsirkan informasi sehingga

sesuai dengan prakonsepsi kita. Seseorang akan sering

menerima informasi sehingga menjadi konsisten dengan

keyakinan awal mereka atas merek dan produk (pandangan

mengenai produk).

c. Ingatan Selektif

Orang akan melupakan banyak hal yang mereka

pelajari, tapi karena adanya ingatan selektif, orang akan

cenderung mengingat hal-hal baik yang disebutkan tentang

produk pesaing.

Menurut Garvin (dalam Yamit 2001:10), mengungkapkan ada

delapan dimensi persepsi, yaitu:

a. Dimensi Kinerja Produk (Performance), yaitu karakteristik pokok dari produk inti. Apakah kualitas produk

b. Dimensi Keterandalan Produk (Reliability), yaitu kemungkinan tingkat kegagalan pemakaian.

c. Dimensi Fitur Produk (Feature), yaitu karakteristik pelengkap atau tambahan.

d. Dimensi Daya Tahan (Durability), yaitu berapa lama produk itu dapat terus digunakan.

4. Preferensi

Menurut Frank (dalam Putri dan Iskandar, 2014:116),

preferensi adalah proses merangking seluruh hal yang dapat

dikonsumsi dengan tujuan memperoleh preferensi atas suatu produk

atau jasa.

Menurut Kotler dan Keller (dalam Putri dan Iskandar,

2014:116), preferensi konsumen merupakan suatu sikap seseorang

terhadap satu pilihan merek produk yang terbentuk melalui evaluasi

atas berbagai macam merek dalam berbagai pilihan yang tersedia.

Preferensi seseorang dapat dijelaskan sebagai suatu sikap seseorang

terhadap satu pilihan merek produk maupun pemasok yang terbentuk

melalui proses evaluasi.

Berdasarkan pengertian di atas, dapat dipahami bahwa

preferensi seseorang adalah gambaran-gambaran dari nilai-nilai yang

preferensi juga mampu membentuk sebuah perilaku yang lebih

mengarah pada sikap atau respon atas sebuah produk.

Tahap preferensi yang dimiliki oleh seseorang terhadap sebuah

produk adalah awal dari tahap loyalitas seseorang terhadap produk

tersebut. Sehingga perusahaan harus mempelajari bagaimana cara

menimbulkan rasa preferensi tersebut di dalam diri.

Dengan memahami preferensi seseorang, perusahaan dapat

merancang strategi yang tepat untuk merespon ekspektasi seseorang

dan menjadikan strategi differensiasi sebuah perusahaan tersebut

dengan pesaingnya. Menurut Simamora (2003:88), ada beberapa

langkah yang harus dilalui sampai konsumen membentuk preferensi :

a. Diasumsikan bahwa seseorang melihat produk sebagai

sekumpulan atribut. Seseorang yang berbeda memiliki atribut

yang berbeda mengenai suatu produk yang relevan.

b. Tingkat kepentingan atribut berbeda-beda sesuai dengan

kebutuhan dan keinginan masing-masing. Seseorang memiliki

penekanan yang berbeda-beda dalam menilai atribut apa yang

paling penting. Seseorang yang daya belinya besar akan

mementingkan atribut harga yang paling utama

c. Seseorang mengembangkan sejumlah kepercayaan tentang

d. Tingkat kepuasan seseorang terhadap produk akan beragam

sesuai dengan perbedaan atribut.

e. Seseorang akan sampai pada sikap terhadap merek yang

berbeda melalui prosedur evaluasi.

5. Brand Image

Brand Image menurut Suryani (2008:113) adalah segala hal yang terkait dengan merek yang ada di benak ingatan seseorang.

Brand Image mempresentasikan keseluruhan persepsi seseorang terhadap merek yang terbentuk karena informasi dan pengalaman

seseorang terhadap suatu merek.

Brand image merupakan representasi dari keseluruhan persepsi terhadap merek dan dibentuk dari informasi dan pengalaman masa lalu

terhadap merek itu. Citra terhadap merek berhubungan dengan sikap

yang berupa keyakinan dan preferensi terhadap suatu merek.

Seseorang yang memiliki citra yang positif terhadap suatu merek, akan

lebih memungkinkan untuk melakukan pembelian (Setiadi, 2003:180).

Menurut Kotler dan Keller (dalam Sabran, 2010:347),

pengukuran citra merek dapat dilakukan berdasarkan pada aspek

sebuah merek, yaitu:

1) Keunggulan Asosiasi Merk, merupakan salah satu faktor

persaingan. Seseorang yang memiliki citra positif terhadap

suatu merek, akan lebih memungkinkan untuk melakukan

pembelian.

2) Kekuatan Asosiasi Merk, adalah bagaimana informasi masuk

kedalam ingatan seseorang dan bagaimana proses bertahan

sebagai bagian dari citra merk. Hal itu yang akan terus menjadi

penghubung antara produk / merk dengan seseorang. Dengan

demikian merk tersebut akan mudah dikenal dan akan tetap

terjaga di tengah-tengah maraknya persaingan. Citra terhadap

merek berhubungan dengan sikap yang berupa keyakinan dan

preferensi terhadap suatu merek.

3) Keunikan Asosiasi Merk, keunikan terhadap suatu merk mau

tidak mau harus terbagi dengan merk-merk lain. Oleh karena

itu, harus diciptakan keunggulan bersaing yang dapat dijadikan

alasan bagi seseorang untuk memilih suatu merk tertentu.

6. Pengambilan Keputusan

Menurut Prasetijo dan Ihalauw (2005:226), Keputusan adalah

suatu pilihan tindakan dari satu atau lebih pilihan alternatif. Dengan

kata lain, orang yang mengambil keputusan harus mempunyai satu

pada dua pilihan, yaitu membeli atau tidak membeli, dan kemudian dia

memilih membeli, maka dia ada dalam posisi membuat keputusan.

Menurut Sumarwan (2011:6), studi perilaku seseorang adalah

suatu studi mengenai bagaimana seorang individu membuat keputusan

untuk mengalokasikan sumber daya yang tersedia (waktu, uang, usaha,

dan energi).

C. Kerangka Penelitian

Berdasarkan latar belakang masalah dan landasan teori yang telah

disebutkan diatas, maka kerangka sebagai dasar dalam mengarahkan

pemikiran untuk mengetahui sejauhmana pengaruh product knowledge, persepsi, preferensi dan brand image sebagai variabel independen terhadap keputusan menabung mahasiswa sebagai variabel dependen dalam penelitian

H5

1. Pengaruh product knowledge terhadap keputusan menabung

Menurut Rifai (dalam Nurlaeli, 2017:101), menyatakan bahwa

variasi produk yang ditawarkan bukan merupakan pertimbangan

utama, hal ini mengindikasikan bahwa nasabah bank syari’ah

cenderung melihat produk bank bukanlah sesuatu yang “unik” tetapi

menyerupai produk komoditas lainnya. Ini dapat disebabkan karena

kurangnya pemahaman nasabah akan produk yang ditawarkan. Hal

tersebut diperkuat dengan penelitian yang dilakukan oleh Nurlaeli

merupakan faktor yang berpengaruh signifikan terhadap keputusan

nasabah dalam memilih bank syariah.

Menurut Park et al. dalam Ghalandri dan Norouzi (dalam

Halim dan Herdinata, 2014:6), tingkat pengetahuan seseorang tentang

suatu produk akan mempengaruhi kriteria yang digunakan untuk

membuat penilaian kualitas produk dan berpengaruh terhadap

keputusan pembelian seseorang akan suatu produk.

Berdasarkan uraian tersebut, maka dapat disusun hipotesis sebagai

berikut :

H1 : Product knowledge berpengaruh positif dan signifikan terhadap keputusan menabung.

2. Pengaruh persepsi terhadap keputusan menabung.

Menurut Wahyuni (dalam Gampu, Kawet dan Uhing, 2015),

peran persepsi konsumen akan mempengaruhi pula terhadap

keputusan pembelian. Ini wajar karena setiap orang akan memiliki

persepsi yang berbeda-beda terhadap suatu obyek oleh karena itu

keputusan pembelian akan cepat terlaksana apabila muncul persepsi

positif terhadap barang yang akan dibelinya. Hal ini didukung oleh

penelitian yang dilakukan oleh Gampu, Kawet dan Uhing (2015) yang

hasil penelitiannya menunjukkan bahwa secara simultan motivasi,

nasabah dan secara parsial hanya variabel motivasi yang tidak

berpegaruh terhadap keputusan nasabah

Menurut Maxxwell, dalam Khunniza (dalam Rakhmah dan

Wahyuni, 2014:10), seseorang akan memutuskan produk yang akan

dibeli berdasarkan persepsi mereka terhadap produk tersebut berkaitan

dengan kemampuan produk tersebut dalam memenuhi kebutuhannya.

Berdasarkan uraian tersebut, maka dapat disusun hipotesis sebagai

berikut :

H2 : Persepsi berpengaruh positif dan signifikan terhadap keputusan menabung.

3. Pengaruh preferensiterhadap keputusan menabung.

Norafifah dan Haron (dalam Kurniati, 2012:252) menyatakan

bahwa preferensi konsumen terhadap Bank Syariah di Malaysia terdiri

dari beberapa dimensi, pemanfaatan fasilitas perbankan, pengetahuan

terhadap perbankan Islam, peranan konsumen dalam memilih produk

perbankan terdapat hubungan positif antara simpanan yang ada di

bank syariah dan tingkat keuntungannya. Secara ringkas, riset tersebut

menyimpulkan bahwa faktor yang mendorong nasabah menyimpan

uangnya di bank syariah adalah motivasi mencari keuntungan atau

Hasil penelitian yang dilakukan Bank Indonesia dan Pusat

Penelitian Kajian Pembangunan Lembaga Penelitian Universitas

Diponegoro Semarang (2000) (dalam Kurniati, 2012: 252) tentang

potensi, preferensi dan perilaku masyarakat terhadap Bank Syariah di

wilayah Jawa Tengah dan Daerah Istimewa Yogyakarta, menunjukkan

bahwa faktor-faktor yang mempengaruhi masyarakat menggunakan

jasa bank syariah adalah lokasi/ akses, pelayanan, kredibilitas,

fasilitas, status, dan pengetahuan nasabah tentang Bank Syariah.

Kesimpulan umum dari riset ini adalah bahwa masyarakat memilih

bank syariah lebih karena faktor ekonomis.

Berdasarkan uraian tersebut, maka dapat disusun hipotesis sebagai

berikut :

H3 : Preferensi berpengaruh positif dan signifikan terhadap keputusan menabung.

4. Pengaruh brand image terhadap keputusan menabung.

Aryandini (dalam Said, 2016: 12), menyatakan bahwa dimensi

citra produsen, citra konsumen dan citra produk secara simultan

mempunyai pengaruh yang signifikan terhadap keputusan nasabah

dalam memilih produk. Variabel brand`image yang paling berpengaruh terhadap keputusan nasabah dalam memilih produk masa

Berdasarkan uraian tersebut, maka dapat disusun hipotesis sebagai

berikut :

H4 : Brand image berpengaruh positif dan signifikan terhadap keputusan menabung.

5. Pengaruh product knowledge, persepsi, preferensi dan brand image

terhadap keputusan menabung

Dewi, dengan hasil dari penelitiannya adalah pengetahuan

produk tabungan dan nisbah bagi hasil berpengaruh signifikan

terhadap variabel keputusan menjadi nasabah pada BTM Mentari

Ngunut Tulungagung.

Rahmawaty (2014), melakukan penelitian dengan jumlah 200

responden yang menyatakan bahwa persepsi berpengaruh positif dan

signifikan terhadap minat menggunakan produk bank syariah.

Ario (2017), menggunakan metode kuantitatif dan peneliti

menggunakan analisis regresi linear berganda dengan sampel adalah

79 responden. Dengan hasil penelitiannya yaitu faktor yang paling

dominan dalam mempengaruhi preferensi menabung nasabah.

Said (2016), melakukan penelitian yang menyatakan bahwa

brand image memiliki pengaruh terhadap minat menabung.

Berdasarkan urain tersebut, maka dapat disusun hipotesis sebagai

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode kuantitatif, yaitu penelitian

dengan memperoleh data yang berbentuk angka atau data kuantitatif yang

diangkakan (Sugiyono, 2003:14).

B. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah di kampus 1 IAIN Salatiga yang berada di

Jalan Tentara Pelajar No.2 Salatiga yang berada di Jalan Lingkar Salatiga

KM.02 Kec. Sidorejo, Salatiga. Penelitian dilakukan selama bulan Juli 2018

hingga September 2018.

C. Populasi dan Sampel 1. Populasi

Populasi menurut Sugiyono (2011:80) adalah wilayah

generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

mempelajari dan kemudian ditarik kesimpulannya. Populasi yang

dimaksud dalam penelitian ini adalah mahasiswa Program Studi

Perbankan Syariah Fakultas Ekonomi Bisnis Islam (FEBI) angkatan

2. Sampel

Sampel adalah sebagian dari subjek dalam populasi yang diteliti, yang

sudah tentu mampu secara representative dapat mewakili populasiya (Rutoto, 2007). Dalam penelitian ini, peneliti menggunakan simple random sampling, yaitu dengan cara mengambil sampel yang dilakukan secara acak. Untuk itu sampel yang diambil dari populasi

harus betul-betul representative (mewakili) (Sugiyono, 2016). Jumlah mahasiswa angkatan tahun 2016 berjumlah 416 mahasiswa dan

angkatan tahun 2017 berjumlah 376 mahasiswa (Siakad IAIN Salatiga,

2018).

Jumlah sampel dalam penelitian ini ditentukan dengan rumus

Slovin, yaitu :

n = N

1 + Ne2

Dimana :

n = ukuran sampel

N = ukuran populasi

Mahasiswa Jurusan Perbankan Syariah angkatan 2016 dan

2017 berjumlah 792 mahasiswa, jadi sebagai sampel sesuai dengan

perhitungan berikut:

n = N

1 + Ne2

n = 792

1 + 792 x (10%)2

n = 792

1 + 792 x 0,01

n = 792

1 + 7,92

n = 792

8,92

n = 88,78 responden

Berdasarkan formula tersebut maka sampel representative

yang akan dijadikan responden penelitian adalah 89 responden.

D. Teknik Pengumpulan Data 1. Sumber dan Jenis Data

a. Data Primer

Data primer yaitu, data yang berisikan informasi

persepsi, preferensi dan brand image terhadap keputusan mahasiswa menabung di Bank Syariah. Data ini didapat dari

wawancara observasi, kuisioner yang diberikan kepada

responden.

b. Data Sekunder

Data sekunder yaitu data yang didapatkan dari laporan

suatu lembaga yang diterbitkan di media sosial, buku, dan yang

lainnya yang berkaitan dengan pokok penelitian.

2. Metode Pengumpulan Data

Untuk memperoleh data serta keterangan yang diperoleh dalam

penelitian ini, peneliti mrnggunakan metode pengumpulan data

melalui :

a. Kuisioner, yaitu teknik pengumpulan data yang dilakukan

dengan cara mengumpulkan jawaban dari para responden

melalui pertanyaan secara terstruktur yang diajukan dalam

bentu tertulis (Sugiyono, 2007:162)

b. Kepustakaan, yaitu mempelajari tentang teori-teori dari

buku-buku, skripsi maupun teori lainnyauntuk mendapatkan

E. Skala Pengukuran

Skala pengukuran merupakan kesepakatan yang digunakan sebagai

acuan untuk menentukan panjang pendeknya interval yang ada dalam alat

ukur, sehingga alat ukur tersebut jika digunakan akan menghasilkan data

kuantitatif.

Jenis skala yang digunakan adalah skala interval. Skala interval adalah

skala yang menunjukkan jarak satu dengan yang lain dengan bobot nilai yang

sama.

Berikut adalah skala yang digunakan untuk mengetahui jawaban

responden atau kuisioner :

Tabel 3.1 Skala Interval

Sangat tidak

setuju 0 1 2 3 4 5 6 7 8 9 10

Sangat

setuju

Dari tabel di 3.1 dapat diketahui bahwa semakin ke kanan jawaban

responden maka smakin setuju terhadap pertanyaan atau kuisioner yang

diajukan, sebaliknya apabila semakin ke kiri jawaban responden maka

F. Definisi Konsep dan Operasional 1. Definisi Konsep

a. Variabel Bebas (Independen)

Variabel bebas merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahan atau

timbulnya variabel dependen. Dalam penelitian ini yang

menjadi variabel indenpenden adalah product knowledge (X1), persepsi (X2), preferensi (X3) dan brand image (X4).

b. Variabel Terkait (Dependen)

Variabel terikat merupakan variabel yang dipengaruhi

atau yang menjadi akibat, karena adanya variabel bebas.

Variabel dependen dalam penellitian ini adalah keputusan (Y).

2. Definisi Operasional

Definisi operasional variabel yang akan digunakan dalam

penelitian ini adalah sebagai berikut :

Tabel 3.2

Definisi Operasional Variabel

Variabel Definisi Indikator Skala

karakteristik atau

Persepsi (X2) Menurut Schiffman dan

Kanuk (2008:137) persepsi

didefinisikan sebagai proses

yang dilakukan individu

untuk memilih, mengatur

dan menafsirkan stimuli ke

dalam gambar yang berarti

dan masuk akal mengenai

dunia.

Preferensi (X3) Menurut Simamora

(2003:88), ada beberapa

langkah yang harus dilalui

sesuai dengan

yang daya belinya besar

akan mementingkan

j. Konsumen akan sampai

pada sikap terhadap

brand image adalah segala hal yang terkait dengan

merek yang ada di benak

ingatan konsumen.

1) Reputation (nama baik perusahaan)

2) Tingkat dikenalnya

merek oleh

konsumen

3) Hubungan

pilihan tindakan dari satu

atau lebih pilihan alternatif.

1) Kebutuhan akan

mengetahui seajauh mana pengukuran data dapat memberikan hasil relatif

konsisten atau tidak berbeda jika diukur ulang pada subyek yang sama,

sehingga dapat diketahui konsistensi atau keterandalan alat ukur

(kuesioner).

b. Uji Validitas

Uji validitas dilakukan untuk mengungkapkan apakah pertanyaan

pada kuestioner tersebut sahih atau tidak. Menurut Hadi (dalam Bawono,

2006:68), analisis ini dipakai untuk mengukur seberapa cermat suatu tes

melakukan fungsi ukurnya atau telah benar-benar dapat mencerminkan

H. Uji Statistik

a. Koefisien Determinasi (R2)

Menurut Ghozali (2006:83), pada uji ini mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.

Koefisien determinasi (R2) menunjukkan sejauh mana tingkat

hubungan antara variabel independen atau sejauh mana kontribusi variabel

independen (X) mempengaruhi variabel dependen (Y) (Bawono,

2006:92).

Ciri-ciri nilai R2 yaitu :

a) Besarnya nilai koefisien determinasi terletak antara 0 sampai

dengan 1, jadi nilai R2 terletak antara (0 ≤ R2 ≤ 1).

b) Nilai 0 menunjukan tidak adanya hubungan antara variabel

independen dengan variabel dependen.

c) Nilai 1 menunjukan adanya hubungan yang sempurna antara

variabel independen dengan variabel dependen.

b. Uji Signifikan Parameter Individual (Uji Statistik t)

Menurut Ghozali (2006:84), uji statistik t pada dasarnya sebebrapa

jauh pengaruh satu variabel penjelas (independen) secara individual dalam

menerangkan variasi variabel dependen. Pengujian in dilakukan secara

parsial atau individu, dengan menggunakan uji t statistik untuk

Langkah-langkah pengujian uji statistik t :

a) Menentukan hipotesis

Ho : β1 = 0, artinya variabel independen tidak berpengaruh

terhadap variabel dependen.

Ho : β1 ≠ 0, artinay variabel independen berpengaruh terhadap

variabel dependen.

b) Menentukan t tabel

Untuk menentukan t tabel dengan menggunakan tingkat α

= 5% dan degree of freedom (df) = (n– 1) – k.

Dimana :

n : jumlah data

k : jumlah variabel

c) Pengambilan keputusan

Jika t hitung < t tabel maka Ho diterima. Artinya tidak ada

pengaruh yang signifikan antara variabel independen dengan

variabel dependen.

Jika t hitung > t tabel maka Ho ditolak. Artinya ada

pengaruh yang signifikan antara variabel independen dan variabel

c. Uji Signifikan Simultan (Uji Statistik F)

Menurut Ghozali (2006: 84) uji F pada dasarnya menunjukkan

apakah semua variabel independen atau bebas yang dimasukkan dalam

model mempuyai pengaruh secara bersama-sama terhadap variabel

dependen (terikat).

Langkah- langkah pengujian uji F :

a) Menentukan Hipotesis

Ho: β1, β2, .... βn = 0, artinya variabel independen secara

bersama-sama tidak berpengaruh terhadap variabel dependen.

Ho: β1, β2, .... βn ≠ 0, artinya variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen.

b) Menentukan F tabel

Untuk memperoleh F tabel digunakan taraf signifikasi α = 5%

dan degree of freedom (df) = (n – k).

c) Mencari F hitung dengan rumus

F hitung = R2/ (K-1)

(1 - R2) / (n – K)

Dimana:

R2 = koefisien determinasi

K = jumlah variabel independen

d) Pengambilan Keputusan

Jika F hitung < F tabel, maka Ho ditolak artinya ada pengaruh

yang signifikan antara variabel independen secara bersama-sama

berpengaruh terhadap variabel dependen pada taraf signifikansi 5%.

Jika F hitung > F tabel, maka Ho ditolak artinya ada pengaruh

yang signifikan antara variabel independen secara bersama-sama.

I. Uji Asumsi Klasik a. Uji Multicolonearity

Menurut Ghozali (2006:91), uji multikolonieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (indenpenden). Model regresi yang baik seharusnya tidak terjadi

diantara korelasi antara variabel inedependen. Uji multikolonieritas dapat

dilakukan dengan melihat nilai tolerance dan VIF (Variance Inflation Factors).

Pengambilan keputusan dengan melihat nilai tolerance. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonearitas

adalah nilai tolerane < 0,10 atau sama dengan nilai VIF > 10. Tidak terjadi multikolinieritas, jika nilai tolerance lebih besar 0,10. (Ghozali,