BAB VI

KEUANGAN DAN ANALISIS PENINGKATAN PENDAPATAN

2.1. UMUM

Meningkatnya tuntutan kebutuhan dana sebagai konsekwensi penyerahan

wewenang dari pemerintah pusat kepada pemerintah daerah, melalui otonomi daerah

menuntut berbagai upaya penyesuaian manajemen keuangan daerah termasuk arah

pengelolaan pendapatan dan belanja daerah.

Melalui desentralisasi fiskal, Pemerintah Daerah dituntut untuk mengelola

keuangan daerah secara akuntabel dan trasparan. Berdasarkan kebijakan normatif

yang ada, pemerintah daerah diberi kesempatan untuk melakukan perubahan kebijakan

dan sistem pengelolaan keuangan daerah. Dasar-dasar yang melatarbelakangi

perubahan adalah : 1). Perubahan paradigma penyelenggaraan pemerintahan seiring

otonomi daerah dan desentralisasi ; 2). Semangat reinventing governance dan good

governance; dan 3). Realitas regulasi dan instrumen pengelolaan keuangan daerah

dalam bentuk peraturan pelaksanaan baru dan mendorong terciptanya iklim investasi

yang baik.

2.1.1. Komponen Keuangan

Hak pemerintah daerah dalam pengelolaan keuangan daerah adalah : (1)

Memungut pajak dan Restribusi Daerah serta mengelola kekayaan daerah; (2)

Memperoleh dana perimbangan dan (3) Melakukan pinjaman. Dalam melakukan hal

tersebut, pemerintah daerah mempunyai kewajiban untuk :

(1) Mengelola sumber keuangan daerah secara efektif, efisien, transparan,akuntabel dan taat azas sesuai dengan perundang-undangan yang berlaku.

(2) Mensinergikan kebijakan pembangunan daerah dengan kebijakan nasional, serta (3) Melaporkan dan mempertanggung jawabkan kepada pemerintah pusat dan

masyarakat.

Pemerintah daerah mempunyai kewajiban menyelenggarakan segala

dan pelayanan kepada masyarakat. Untuk menyelenggarakan kewenangan tersebut

diperlukan kemampuan perdanaan yang memadai.

Sesuai dengan prioritas kebijakan keuangan daerah, kebijakan pendapatan

daerah diarahkan pada optimalisasi pengelolaan pendapatan daerah melalui

intensifikasi dan ekstensifikasi sumber-sumber pendapatan daerah.

Dalam rangka melaksanakan optimalisasi sumber pendapatan daerah terutama

yang berasal dari penerimaan asli daerah, senantiasa mempertimbangkan berbagai hal

kepentingan masyarakat antara lain tidak mengganggu substansi dari nilai-nilai

pelayanan dasar kepada masyarakat. Oleh karena itu intensifikasi maupun

ekstensifikasi pendapatan asli daerah tetap memperhatikan aspek pelayanan dan

senantiasa menjaga iklim yang kondutif untuk perkembangan dunia usaha.

Arah kebijakan pendapatan daerah yang ditempuh adalah Intensifikasi dan

Eksentifikasi Pendapatan Asli Daerah melalui serangkaian kegiatan antara lain :

Peningkatan kualitas pelayanan dan Tertib Administrasi Pengelolaan Pendapatan

Daerah. Strategi dan Prioritas Pendapatan Daerah tahun 2004-2009 telah dirumuskan

dalam program dan kegiatan prioritas sebagai berikut :

Optimalisasi pemanfaatan sumber-sumber pendapatan daerah ;

Penelitian dan pengkajian sumber-sumber Pendapatan Asli Daerah;

Penberdayaan fungsi dan peran perusahaan daerah;

Prioritas pembiayaan penggerakan ekonomi dan pelayanan publik;

Evaluasi Peraturan Daerah tentang pajak dan retribusi daerah;

Pemutakhiran data obyek dan subyek pajak retribusi daerah;

Pemantapan sistem akuntansi daerah;

Evaluasi dan penataan efisiensi dan efektifitas pemanfaatan keuangan daerah;

Pelatihan Aparatur;

Kerjasama Lintas Daerah;

Penyiapan sistem informasi dan manajemen perpajakan

Berdasarkan program prioritas dan penunjang tersebut diatas diharapkan dapat

meningkatkan pendapatan daerah sesuai dengan jenis penerimaan dalam Struktur

Anggaran Pendapatan dan Belanja Daerah ( APBD )

Sesuai dengan struktur Anggaran Pendapatan dan Belanja Daerah (APBD),

pendapatan daerah terdiri dari :

a. Pendapatan Asli Daerah : Terdiri dari penerimaan Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan kekayaan Daerah yang dipisahkan, dan Lain- Lain Pendapatan Asli Daerah yang Sah, dapat direalisasikan secara rasional dan terukur dengan melaksanakan beberapa kegiatan yang mampu mendorong pendapatan dengan memperhatikan peraturan Perundang-undangan yang berlaku.

b. Pendapatan dari Dana Perimbangan yaitu Pendapatan yang sangat terkait dengan pelaksanaan desentralisasi kewenangan fiskal yang diserahkan kepada daerah. Komponen Dana Perimbangan bersumber dari Bagi Hasil Pajak, Bagi Hasil Bukan Pajak/SDA, Dana Alokasi Umum dan Dana Alokasi Khusus. Penerimaan dan perimbangan yang dicapai atas dasar formulasi bagi hasil yang telah ditetapkan dengan kemampuan optimal pemungutan yang dilaksanakan di daerah serta intensitas koordinasi dan konsultasi dengan pemerintah.

c. Lain-Lain Pendapatan yang Sah, yaitu pada dasarnya dalam struktur APBD adalah merupakan jenis penerimaan yang bersumber dari dana bantuan berupa kontjensi penyeimbang gaji, hibah, dana darurat dan bantuan keuangan dari provinsi.

2.1.3. Pendapatan Asli Daerah (PAD)

Target dan realisasi pendapatan pada tahun 2004-2007, mengalami peningkatan

dari tahun ke tahun dan merupakan akumulasi dari Laporan Keterangan

Pertanggungjawaban Wali Kota Akhir Tahun. Untuk lebih jelasnya perkembangan target

dan realisasi pendapatan, dapat dilihat pada Tabel Lampiran.

2.1.4. Dana Perimbangan

Dana perimbangan yang bersumber dari Dana Bagi Hasil Pajak dan Bukan

Pajak,Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Perimbangan dari

Provinsi.

Adapun rincian dana perimbangan untuk pemerintah Kabupaten Sidrap yang

diperoleh dalam kurun waktu tahun 2006 dan 2007 sebagai berikut:

No. Uraian 2006 2007

1 2 3 4

1 Dana Bagi Hasil Pajak / Bukan Pajak Rp 28,293,583,000 Rp 40,533,660,000 2 Dana Alokasi Umum Rp 248,228,000,000 Rp 265,280,000,000 3 Dana Alokasi Khusus Rp 27,200,000,000 Rp 43,606,000,000 4 Dana Perimbangan dari Provinsi Rp 4,033,865,000 Rp 9,067,730,000 Sumber : Laporan APBD Kabupaten Sidrap 2006 - 2007

Dari tabel diatas menunjukkan bahwa pada Pos Dana Bagi Hasil Pajak/Bukan

Pajak terdapat kenaikan sebesar Rp. 12.240.077.000,- (30 %), Dana Alokasi Umum

(DAU) kenaikannya hanya Rp. 17.052.000.000,- (6 %), Dana Alokasi Khusus (DAK)

mengalami kenaikan sebesar Rp. 16. 406.000.000,- (38 %) dan Dana Perimbangan

dari Provinsi juga mengalami kenaikan sebesar Rp. 5.033.865,- (56 %).

2.2. KOMPONEN PENGELUARAN BELANJA

Pada komponen pengeluaran belanja Kabupaten Sidrap yang terjadi dalam 2

tahun ( 2006-2007 ) yang terdiri dari belanja pegawai, belanja barang dan jasa, belanja

bunga, belanja subsidi, belanja bantuan sosial dan belanja modal.

2.3. KOMPONEN PEMBIAYAAN

Pada komponen pembiayaan setiap daerah khususnya Kabupaten Sidrap yang

bersumber dari penerimaan pembiayaan dan dikurangi pengeluaran pembiayaan untuk

mendapatkan jumlah pembiayaan.

2.4. PROFIL KEUANGAN KABUPATEN SIDRAP

Dalam setiap daerah mempunyai strategi untuk mendapatkan sumber dana

untuk membiayai aktivitasnya diluar anggaran yang telah ditentukan, sehingga pada

Kabupaten Sidrap tentunya juga mempunyai langkah-langkah untuk mendapatkan

sumber pembiayaan termasuk didalamnya menggalakkan penerimaan dari pajak dan

bukan pajak sebagaimana dalam lampiran.

Aspek keuangan merupakan salah satu penentu bagi kemajuan suatu daerah

untuk meningkatkan proses perekonomian baik yang dipandang dari roda pemerintahan

maupun terhadap proses pembangunan. Kemajuan suatu daerah tentunya bukan saja

diandalkan dari keuangan daerah itu sendiri tetapi ada peran swasta dan masyarakat

khususnya untuk meningkatkan perekonomian. Keuangan daerah sebagai gambaran

tentang tingkat kemajuan dalam mengelola sumber daya yang ada pada daerah itu

sendiri.

Tabel.6.2. Pendapatan Asli Daerah ( PAD ) Kabupaten Sidrap Periode 2006-2008

No

Tahun

Jumlah (Rp)

terjadi kenaikan pos tertentu disisi lain ada penurunan sebagaimana dalam lampiran.

a. Permasalahan

Kinerja Badan Usaha Milik Daerah sebagai salah satu sumber pendapatan

daerah belum optimal.

Dana perimbangan dari Pemerintah dan Pemerintah Provinsi belum

sepenuhnya ditransfer ke Kasda secara tepat waktu;

Masih terbatasnya sarana dan prasarana penunjang pengelolaan pendapatan

daerah ;

Masih rendahnya pemahaman dan kesadaran masyarakat memenuhi

kewajibannya sebagai wajib pajak dan retribusi.

Peningkatan kinerja Badan Usaha Milik Daerah melalui pengembangan lapangan

usaha dan jaringan pemasaran;

Peningkatan koordinasi dan konsultasi dengan Pemerintah dan Pemerintah

Provinsi mengenai dana perimbangan untuk dapat ditransfer tepat waktu.

Peningkatan dan Penambahan sarana dan prasarana penunjang pengelolaan

pendapatan daerah;

Sosialisasi dan pemberian motivasi kepada wajib pajak dan retribusi.

2.5.2. Proyeksi Kemampuan Keuangan Kabupaten Sidrap.

Untuk melihat penerimaan daerah dengan melakukan proyeksi minimal 5 tahun

kedepan dengan dasar asumsi prosentase kenaikan pertahunnya dengan melihat hasil

yang dicapai tahun sebelumnya.

6.5.2.1. Proyeksi Penerimaan dan belanja

Dalam melakukan perencanaan baik dalam pembiayaan/belanja yaitu dengan

membuat proyeksi keuangan 5 tahun dengan asumai prosentase masing-masing jenis

penerimaan maupun pembiayaan/belanja.

6.5.2.2. Proyeksi PAD dan Dana Perimbangan

Salah satu penerimaan yang bersumber penerimaan daerah yaitu Pendapatan

Asli Daerah (PAD) yang tercakup didalamnya pajak daerah, retribusi. Hasil

pengelolaan kekayaan daerah yang dipisahkan dan lain pendapatan yang sah, dimana

perlu dilakukan proyeksi kedepan minimal 5 tahun dengan berasumsi secara

prosentase terhadap masing-masing pos penerimaan. Adapun asumsi yang digunakan

dalam proyeksi PAD.

6.5.2.3. Proyeksi Publik Saving

Untuk mendapatkan Publik Saving pada suatu daerah yang mengacu pada

sumber penerimaan maupun belanja wajib pada data Laporan APBD sebagai

2.6. ANALISIS TINGKAT KETERSEDIAAN DANA

2.6.1. Analisis Kemampuan Keuangan Daerah

a. Kemampuan Keuangan ( PAD ) Kabupaten Sidrap.

Analisis kemampuan keuangan daerah ditujukan untuk mengetahui kemampuan

keuangan yang ada dalam kerangka pembiayaan pembangunan daerah. Proyeksi PAD

dilakukan dalam rangka mengetahui seberapa besar kemampuan keuangan daerah

bersangkutan dalam membiayai pembangunan yang akan datang ( periode 5 tahun )

dengan asumsi kenaikan 10 %. Hasil proyeksi PAD Kabupaten Sidrap ditujukan untuk

mengukur keuangan daerah dalam membiayai sektor-sektor pembangunan. Hasil

proyeksi diperoleh gambaran pada penjelasan tabel dibawah ini :

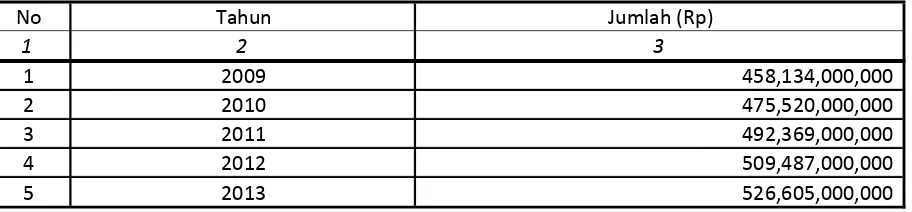

Tabel.6.3. Proyeksi PAD Kabupaten Sidrap Periode (2009-2013)

No Tahun Jumlah (Rp)

Kemampuan pembiayaan pada dasarnya adalah jumlah biaya pelaksanaan yang

akan dialokasikan untuk mendukung kegiatan sektor keciptakaryaan, khususnya

penggunaan dana dalam pelaksanaan pembangunan bidang ke Cipta Karyaan

Kabupaten Sidrap. Kemampuan pembiayaan tersebut didasarkan pada jenis-jenis

pembangunan yang akan dan telah diprogramkan untuk dilaksanakan pada periode

anggaran yang telah dipersiapkan setiap tahunnya. Proyeksi kemampuan pembiayaan

Dinas PU Cipta Karya Kabupaten Sidrap dapat dilihat pada tabel dibawah ini :

No Tahun Jumlah (Rp)

1 2 3

1 2009 137,081,000,000 2 2010 145,437,000,000 3 2011 153,792,000,000 4 2012 162,148,000,000 5 2013 170,504,000,000 Sumber : Hasil Analisa

2.6.2. Aspek Keuangan Perusahaan

2.7. ANALISIS PEMBIAYAAN PROGRAM

2.7.1. Analisis Pembiayaan

Pembiayaan program didasarkan pada prioritas penanganan kawasan

keterpaduan Kabupaten Sidrap. Usulan penempatan lokasi RPIJM Bidang PU/Cipta

Karya Kabupaten Sidrap. Sidrap didasarkan pada kebutuhan pengembangan

infrastruktur ke Cipta Karyaan. Usulan penetapan lokasi RPIJM tersebut dapat dilihat

pada Tabel dibawah ini :

No Uraian Kegiatan Sasaran Lokasi

1 2 3

1 Penataan Lingkungan Permukiman Rehabilitasi perumahan Kawasan perkotaan, perdesaan dan permukiman dan kawasan kumuh

di kabupaten Sidrap

2 Tata Bangunan dan Lingkungan Penataan dan rehabilitasi Kawasan perkotaan dan kawasan permukiman kumuh perdesaan di

Kabupaten Sidrap

3 Prsarana Air Minum Pembangunan jaringan perpipaan, Kawasan perkotaan dan pembangunan sumur bor dan perdesaan di

pembangunan sumur gali Kabupaten Sidrap

4 Prasarana Drainase Pembangunan/rehabilitasi sistem Kawasan perkotaan dan saluran drainase disemua kawasan perdesaan di

sebagai saluran pengendali banjir Kabupaten Sidrap

5 Prasarana Jalan Pengaspalan dan pengerasan Kawasan perkotaan dan jalan lingkungan perdesaan di

Kabupaten Sidrap

6 Persampahan Pengadaan TPS dan Countainer Kawasan perkotaan di Kabupaten Sidrap

7 Air Limbah Pengadaan MCK dan pengadaan Kawasan perkotaan prasarana pengolahan lumpur tinja di Kabupaten Sidrap Sumber : Dinas PU Cipta Karya Kabupaten Sidrap, 2008

2.7.2. Pelaksanaan Pembiayaan RPIJM

Pelaksanaan pembiayaan RPIJM didasarkan pada komponen sektor bidang

PU/Cipta Karya. Dalam Kerangka penggunaan alokasi dana beberapa sektor yang