59

BAB 4

PEMBAHASAN

4.1 Mekanisme Pembahasan Penelitian

Pembahasan penelitian ini bermula dengan pembahasan mengenai aktivitas pengupasan lapisan tanah dan aktivitas pengelolaan lingkungan hidup yang dilakukan oleh perusahaan pertambangan dengan melakukan penilaian apakah semua kriteria dalam PSAK 33 (revisi 2011) telah dipenuhi dalam catatan atas laporan keuangan perusahaan dan adakah penyimpangan-penyimpangan yang terjadi. Setelah itu, penulis akan membahas mengenai pengukuran penilaian aktivitas pengupasan lapisan tanah serta aktivitas pengelolaan lingkungan hidup yang dilakukan serta penyajian dan pengungkapannya di dalam laporan keuangan perusahaan.

Bagian kedua dalam pembahasan ini akan berfokus kepada pengakuan dan pengukuran awal biaya eksplorasi dan evaluasi yang diakui sebagai aset sebesar biaya perolehan,pengukuran selanjutnya yang merujuk pada PSAK 16 (revisi 2007): Aset Tetap serta PSAK 19 (revisi 2010): Aset Tak berwujud, penyajian dan pengungkapan aset eksplorasi dan evaluasi dalam laporan keuangan perusahaan apakah pengungkapan yang dilakukan di dalam laporan keuangan perusahaan telah sesuai dengan kriteria yang diatur dalam PSAK 64 dan adakah penyimpangan-penyimpangan yang terjadi.

Bagian ketiga dalam pembahasan ini akan diakhiri dengan pembahasan terhadap dampak adopsi IFRS 6 terhadap akuntansi

60 pertambangan terkait dengan aktivitas pengupasan lapisan tanah, pengelolaan lingkungan hidup dan eksplorasi dan evalusi sumber daya mineral dalam laporan keuangan perusahaan dengan perbandingan penerapan akuntansi pertambangan terkait aktivitas pengupasan lapisan tanah, pengelolaan lingkungan hidup serta eksplorasi dan evaluasi sumber daya mineral pada perusahaan yang terdaftar di bursa efek Indonesia dan Australia.

4.2 Sumber Data Penelitian

Dasar penelitian ini menggunakan laporan keuangan 40 perusahaan yang terdiri dari 17 perusahaan yang terdaftar di Bursa Efek Indonesia dan 23 perusahaan yang terdaftar di Bursa Efek Australia. Didapatkan dengan mengunduh laporan keuangan yang telah diaudit untuk tahun pembukuan yang berakhir pada 31 Desember 2012 untuk perusahaan di Indonesia dan 30 Juni 2012 untuk perusahaan di Australia yang bergerak di bidang pertambangan untuk menganalisa pencatatan dari setiap aktivitas usaha pertambangan berdasarkan ketetapan akuntansi yang berlaku umum dan secara internasional terkait dengan sebatas lingkup PSAK 33 (revisi 2011) serta PSAK 64. Sumber pengunduhan adalah situs resmi BEI, pada

http://www.idx.co.id dan situs resmi Bursa Efek Australia, pada

http://www.aux.com.au. Kemudian, setelah mendapatkan seluruh laporan keuangan yang diperlukan, penelitian difokuskan terkait dengan pengakuan, penilaian, penyajian dan pengungkapan terkait aktivitas pengupasan lapisan tanah, pengelolaan lingkungan hidup serta eksplorasi dan evaluasi sumber daya mineral dalam laporan keuangan perusahaan pada catatan atas laporan keuangan perusahaan.

61 Berikut ini adalah nama perusahaan pertambangan yang tercatat di Bursa Efek dengan menggunakan laporan keuangan dalam rangka menganalisa kesesuaian penerapan akuntansi pertambangan umum di negara Indonesia dan Australia.

Tabel 4. 1 Nama Perusahaan Pertambangan Kategori Diversified Metal and Mining di Bursa Efek Australia

NO EMITEN

1 ADITYA BIRLA MINERALS LIMITED

2 ASTRON CORPORATION LIMITED

3 BHP BILLITON LIMITED

4 BLACKTHORN RESOURCES LIMITED

5 BATHURST RESOURCES LIMITED

6 CUDECO LIMITED

7 DISCOVERY METALS LIMITED

8 ELEMENTAL MINERALS LIMITED

9 GREENLAND MINERALS AND ENERGY LIMITED

10 HOT CHILI LIMITED

11 HILLGROVE RESOURCES LIMITED

12 HIGHLANDS PACIFIC LIMITED

13 INDEPENDENCE GROUP NL

14 ILUKA RESOURCES LIMITED

15 INDOPHIL RESOURCES NL

16 JUPITER MINES LIMITED

17 LYNAS CORPORATION LIMITED

18 MIRABELA NICKEL LIMITED

19 MINCOR RESOURCES NL

20 MINERAL DEPOSITS LIMITED

21 METALS X LIMITED

22 OM HOLDINGS LIMITED

62 Tabel 4. 2 Nama Perusahaan Pertambangan di Bursa Efek Indonesia

EMITEN

1 Adaro Energy Tbk

2 Aneka Tambang Tbk

3 Ratu Prabu Energi Tbk

4 Bumi Resources Tbk

5 Bayan Resources Tbk

6 Cita Mineral Investindo Tbk

7 Citatah Tbk

8 Garda Tujuh Buana Tbk

9 Vale Indonesia Tbk

10 Indo Tambangraya Megah Tbk

11 Resource Alam Indonesia Tbk

12 Mitra Investindo Tbk

13 Tambang Batubara Bukit Asam Tbk

14 Petrosea Tbk

15 Radiant Utama Interinsco Tbk

16 Timah Tbk

17 Eksploitasi Energi Indonesia Tbk

Total sampel dalam penelitian kesesuaian penerapan akuntansi pertambangan terdiri dari 17 perusahaan yang terdaftar di Bursa Efek Indonesia dan 23 perusahaan yang terdaftar di Bursa Efek Australia.

63 4.3 Aktivitas Pengupasan Lapisan Tanah (PSAK 33 revisi 2011)

Dalam hal menilai pengakuan dan pengukuran yang telah diterapkan oleh perusahaan, penulis melakukan penilaian terhadap kualitas catatan atas laporan keuangan perusahaan. Penelitian dilakukan dengan cara melihat klasifikasi atas biaya pengupasan lapisan tanah tersebut. Aktivitas pengupasan lapisan tanah penutup bertujuan untuk membuang endapan batu gamping yang menutupi permukaan tanah, sehingga akan mempermudah pekerjaan penggalian dan hasilnya akan relatif lebih bersih. Lapisan tanah penutup pada daerah proyek terdiri atas dua jenis yaitu top soil dan lapisan overburden. Langkah pertama adalah melakukan pengupasan lapisan top soil kemudian ditempatkan pada suatu daerah tertentu untuk tujuan reklamasi. Setelah lapisan top soil terkupas, selanjutnya dilakukan pengupasan pada lapisan overburden lalu didorong dan ditempatkan pada daerah tertentu dan sebagian lagi digunakan sebagai pengeras jalan. Kegiatan pengupasan dilakukan secara bertahap dengan menggunakan bulldozer, dimana tahap pengupasan awal dilakukan untuk menyiapkan jenjang pertama dan pengupasan berikutnya dapat dilakukan bersamaan dengan tahap produksi, sehingga pola yang diterapkan adalah seri dan paralel yang bertujuan untuk :

a) Menghemat investasi dan biaya persiapan.

b) Menghindari pengotoran endapan batu gamping dari lapisan penutup, sehingga mempermudah dalam pekerjaan penggalian. c) Menghindari terjadinya longsoran dan bahaya angin.

64 Biaya pengupasan lapisan tanah harus diklasifikasikan dan berada dalam keadaan yang sesuai dengan syarat-syarat yang biasa dan umum diperlukan dalam akuntansi pertambangan umum. Biaya pengupasan lapisan tanah tersebut harus sesuai dengan beberapa poin dasar sesuai pada kriteria yang telah diatur dalam PSAK 33 (revisi 2011) yaitu:

1. Pengupasan tanah awal yang dilakukan sebelum produksi dimulai diakui sebagai aset (beban tangguhan)

2. Biaya pengupasan tanah lanjutan yang dilakukan selama masa produksi diakui sebagai beban.

3. Biaya pengupasan lapisan tanah awal dihitung berdasarkan rasio rata-rata tanah penutup (average stripping ratio).

4. Biaya pengupasan lapisan tanah lanjutan pada dasarnya dibebankan berdasarkan rasio aktual tanah penutup (actual stripping ratio).

5. Dalam keadaan jika (actual stripping ratio) tidak berbeda jauh dengan (average stripping ratio), maka biaya pengupasan lapisan tanah yang timbul seluruhnya dapat dibebankan pada periode tersebut.

6. Dalam keadaan jika (actual stripping ratio)berbeda jauh lebih besar dari (average stripping ratio), maka kelebihan dari biaya pengupasan tersebut

Estimasi kuantitas lapisan batuan/tanah penutup Estimasi ketebalan bahan galian

Kuantitas tanah/batuan yang dikupas Kuantitas bagian cadangan yang diproduksi

65 dapat diakui sebagai aset (beban tangguhan) yang akan dibebankan pada periode dimana (actual stripping ratio)jauh lebih kecil dari (average stripping ratio).

4.3.1 Pengakuan dan Pengukuran Biaya Pengupasan Lapisan Tanah

Berdasarkan langkah-langkah penelitian dan pendataan laporan keuangan yang telah disebutkan, hasil penelitian terhadap kriteria pengakuan dan pengukuran biaya pengupasan lapisan tanah yang didapatkan oleh penulis adalah sebagai berikut:

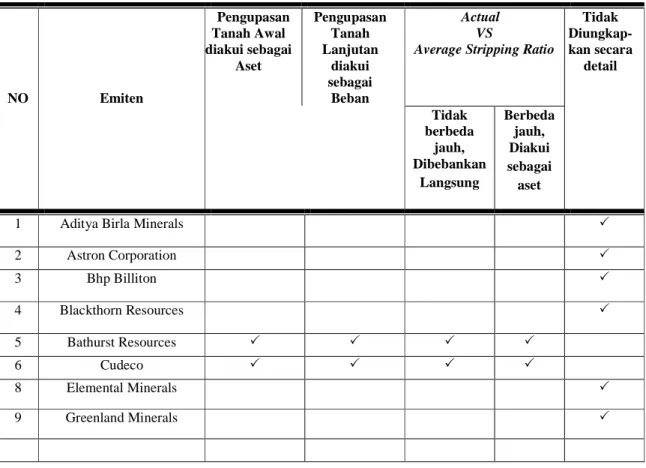

Tabel 4. 3 Penilaian Pemenuhan Kriteria Pengakuan dan Pengukuran Aktivitas Pengupasan Lapisan Tanah pada Perusahaan Pertambangan yang

Terdaftar di Bursa Efek Australia

NO Emiten Pengupasan Tanah Awal diakui sebagai Aset Pengupasan Tanah Lanjutan diakui sebagai Beban Actual VS

Average Stripping Ratio

Tidak Diungkap-kan secara detail Tidak berbeda jauh, Dibebankan Langsung Berbeda jauh, Diakui sebagai aset 1 Aditya Birla Minerals

2 Astron Corporation 3 Bhp Billiton 4 Blackthorn Resources 5 Bathurst Resources 6 Cudeco 8 Elemental Minerals 9 Greenland Minerals

66 NO Emiten Pengupasan Tanah Awal diakui sebagai Aset Pengupasan Tanah Lanjutan diakui sebagai Beban Actual VS

Average Stripping Ratio

Tidak Diungkap-kan secara detail Tidak berbeda jauh, Dibebankan Langsung Berbeda jauh, Diakui sebagai aset 10 Hot Chili 11 Hillgrove Resources 12 Highlands Pacific 13 Independence group nl 14 Iluka Resources 15 Indophil Resources nl 16 Jupiter Mines 17 Lynas Corporation 18 Mirabela Nickel 19 Mincor Resources nl 20 Mineral Deposits 21 Metals x 22 Om Holdings 23 Panoramic Resources Limited JUMLAH 13 13 13 13 11

67 Tabel 4. 4 Penilaian Pemenuhan Kriteria Pengakuan dan Pengukuran Aktivitas Pengupasan Lapisan Tanah sesuai PSAK 33 Perusahaan yang

Terdaftar di Bursa Efek Indonesia

NO Emiten Pengupasan Tanah Awal diakui sebagai Aset Pengakuan Tanah Lanjutan diakui sebagai Beban Actual VS

Average Stripping Ratio

Tidak Diungkap-kan secara detail Tidak berbeda jauh, Dibebankan Langsung Berbeda jauh, Diakui sebagai aset 1 Adaro Energy 2 Aneka Tambang

3 Ratu Prabu Energi

4 Bumi Resources

5 Bayan Resources

6 Cita Mineral Investindo

7 Eksploitasi Energi Indonesia

8 Citatah

9 Garda Tujuh Buana

10 Vale Indonesia

11 Indo Tambangraya Megah

12 Resource Alam Indonesia

13 Mitra Investindo

14 Bukit Asam

15 Petrosea

16 Radiant Utama Interinsco

17 Timah

68 Pada Tabel 4.3 dan Tabel 4.4, disajikan data nama perusahaan pertambangan beserta kategori untuk klasifikasi aktivitas pengupasan lapisan tanah pada laporan posisi keuangan konsolidasian serta penilaian atas pemenuhan kriteria pengakuan sesuai dengan yang diterapkan pada PSAK 33 untuk perusahaan pertambangan di tanah air dan sesuai dengan kebijakan akuntansi pertambangan dibawah pengaruh IFRSs, yang mana mempertimbangkan panduan serta persyaratan dalam standar dan interpretasi yang saling berhubungan dan berkaitan. Untuk perusahaan pertambangan yang tidak melakukan pengungkapan secara detail dalam catatan atas laporan keuangan, berdasarkan penelusuran dalam laporan tahunan disetiap perusahaan hal ini dikarenakan setiap perusahaan tersebut tidak mengadakan aktivitas pengupasan lapisan tanah pada tahun 2012. Pada bagian akhir tabel, dapat dilihat jumlah keseluruhan perusahaan berdasarkan kategorinya.

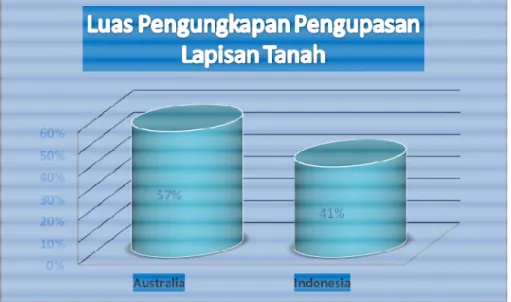

Gambar 4. 1 Perbandingan Perusahaan yang Mengungkapkan Seluruh Kriteria Pengakuan Aktivitas Pengupasan Lapisan Tanah dalam PSAK 33

69 Dari Gambar 4.1 di atas, dapat dilihat bahwa perusahaan yang terdaftar di Bursa Efek Australia memiliki persentase yang lebih besar dalam kegiatan mengungkapkan secara menyeluruh kriteria dalam PSAK 33. Pengungkapan yang telah dilakukan oleh perusahaan yang terdaftar di Bursa Efek Indonesia terlihat masih dalam kategori yang rendah, yaitu hanya sebesar 41% saja sedangkan perusahaan di Australia memiliki tingkat yang lebih tinggi sekitar 57%.

4.3.2 Praktik Akuntansi Pertambangan dalam Biaya Pengupasan Lapisan Tanah di Australia dan Indonesia

Berdasarkan hasil penelitian yang dilakukan oleh penulis, aktivitas pengupasan lingkungan hidup yang disajikan dalam perusahaan yang dipilih oleh penulis untuk dijadikan sampel dalam melihat laporan keuangan perusahaan pertambangan di Australia sudah memenuhi semua kriteria akuntansi pertambangan yang disepakati dalam AASB sebagai standar dalam pengakuan dan pengukuran pengupasan lapisan tanah.

Stripping ratio merupakan kuantitas bijih yang ditambang dibandingkan dengan jumlah overburden atau limbah yang diperlukan untuk dibuang dalam kegiatan menambang bijih. Biaya pengupasan tanah yang dikeluarkan dalam pengembangan tambang dikapitalisasi sebagai bagian dari biaya konstruksi tambang dan selanjutnya diamortisasi selama umur tambang. Biaya pembuangan sampah yang terjadi selama periode tersebut, ditangguhkan apabila rasio periode berjalan melebihi kehidupan rasio tambang biaya pengupasan yang timbul selama tahap produksi diakui sebagai

70 biaya produksi variabel, termasuk biaya persediaan yang diproduksi selama periode terjadinya biaya pengupasan.

Biaya produksi pengupasan dibebankan pada laporan laba rugi sebagai biaya operasi bila rasio waste material terhadap ore extracted untuk suatu area of interest diharapkan konstan sepanjang masa pakainya. Ketika rasio waste material terhadap ore extracted untuk suatu area of interest diperkirakan tidak akan konstan, biaya produksi pengupasan dicatat dengan metode seperti berikut:

1. Semua biaya awalnya dibebankan pada laporan laba rugi dan diklasifikasikan sebagai biaya operasional.

2. Jika current ratio of waste to ore lebih besar daripada estimated life of mine ratio, maka bagian dari biaya pengupasan (termasuk alokasi atas pengeluaran overhead yang relevan) dikapitalisasikan ke other mineral assets.

3. Pada tahun-tahun berikutnya ketika current ratio of waste to ore lebih kecil daripada estimated life of mine ratio, maka bagian atas biaya pengupasan yang dikapitalisasikan akan dibebankan kedalam laporan laba rugi sebagai biaya operasi. Nilai atas biaya pengupasan produksi dikapitalisasi atau dibebankan dalam satu tahun keuangan ditentukan sebagai biaya pengupasan untuk tahun keuangan sehingga mencerminkan estimated life of mine ratio yang mana perubahannya dicatat secara prospektif dari tanggal perubahan.

71 Manajemen memperkirakan kehidupan ini rasio tambang berdasarkan pada model geologi dan survei serta informasi cadangan untuk bidang minat.

Berdasarkan hasil pengamatan peneliti terhadap perusahaan di Indonesia, terdapat 7 perusahaan pertambangan di Indonesia yang melakukan pengukuran serta pengakuan atas aktivitas pengupasan lapisan tanah yang telah sesuai dengan kriteria yang tercantum dalam PSAK 33 (revisi 2011). Sebanyak 10 perusahaan tidak mengungkapkan secara rinci mengenai kriteria penting yang mendasari atas pengakuan dan pengukuran pengupasan lapisan tanah dalam catatan atas laporan keuangan, namun pada Dasar Penyusunan Laporan keuangan Konsolidasian dijelaskan bahwa emiten sudah menerapkan PSAK 33 (revisi 2011) dan tidak terdapat perubahan yang signifikan pada akuntansi untuk biaya yang terkait dengan aktivitas pengupasan tanah sebagai akibat modifikasi pada PSAK No. 33.

Terdapat 5 perusahaan yang mana mengungkapkan dan melakukan pengukuran biaya pengupasan lapisan tanah secara tepat dan menyajikan nama akun (beban pengupasan tanah yang ditangguhkan) yang paling sesuai berdasarkan aktivitas pertambangan yang diatur dalam PSAK 33 (revisi 2011). Pengungkapan biaya lapisan tanah yang dilakukan oleh Adaro dicatat pada pos Aset Tidak Lancar (Current Asset) dengan menggunakan akun Biaya Pengupasan Tanah Yang Ditangguhkan dan pada pos Kewajiban Jangka Panjang (Long Term Liabilities) dengan akun Biaya Pengupasan Lapisan Tanah yang Masih Harus Dibayar. Sesuai dengan kriteria pada PSAK 33, PT Adaro Tbk mengungkapkan biaya pengupasan tanah penutup

72 yang terjadi pada tahap pengembangan tambang sebelum dimulainya produksi diakui sebagai biaya pengembangan tambang dan akan dideplesi, begitu juga berdasarkan kebijakan PT Bumi Resources Tbk biaya pengupasan awal dikapitalisasi sebagai bagian dari properti pertambangan dan diamortisasi dengan menggunakan metode unit produksi berdasarkan cadangan terbukti dan cadangan terduga. Sedangkan menurut kebijakan PT. BAYAN Resources Tbk, biaya pengupasan tanah yang dilakukan dalam pengembangan sebuah tambang sebelum produksi dimulai dikapitalisasi sebagai bagian dari investasi pembangunan tambang (pit) dan disajikan dalam biaya eksplorasi dan pengembangan yang ditangguhkan selanjutnya akan diamortisasi dengan metode garis lurus (straight line) selama periode yang lebih rendah antara umur tambang atau jumlah mineral.

Pengakuan biaya pengupasan tanah lanjutan yang dilakukan oleh PT. Adaro Tbk pada dasarnya dibebankan sebagai biaya produksi berdasarkan nisbah kupas tahunan yang direncanakan dengan rata-rata rencana tambang lima tahunan. Dalam keadaan dimana nisbah kupas aktual tidak berbeda jauh dengan nisbah kupas yang direncanakan, biaya pengupasan tanah yang terjadi selama tahun tersebut diakui sebagai biaya produksi. Dalam hal nisbah kupas aktual jauh lebih besar dari nisbah kupas yang direncanakan, kelebihan biaya pengupasan dicatat dalam laporan posisi keuangan konsolidasian sebagai biaya pengupasan tanah yang ditangguhkan. Biaya pengupasan yang ditangguhkan akan dibebankan sebagai biaya produksi pada periode dimana nisbah kupas aktual jauh lebih kecil dari nisbah kupas rata-rata yang direncanakan. Selain itu, saldo awal dari biaya pengupasan lapisan tanah yang ditangguhkan juga diamortisasi menggunakan metode garis lurus

73 selama sisa umur tambang atau masa PKP2B ( Perjanjian Karya Pengusaha Pertambangan Batubara) yang mana yang lebih singkat. Perubahan nisbah kupas yang direncanakan merupakan perubahan estimasi dan diterapkan secara prospektif. Biaya pengupasan tanah yang ditangguhkan termasuk dalam basis biaya aset dalam menentukan unit penghasil kas untuk keperluan penilaian penurunan nilai.

Berdasarkan kebijakan PT. BAYAN Resources Tbk, biaya pengupasan tanah pada tahap produksi dapat dikapitalisasi dalam biaya pengupasan tanah yang ditangguhkan apabila memenuhi semua kriteria berikut:

a. Manfaat ekonomis dimasa depan yang berasal dari aktivitas pengupasan tanah dapat diperoleh perusahaan;

b. Perusahaan dapat mengidentifikasi komponen dari sumber daya batubara yang mana aksesnya telah ditingkatkan; dan

c. Biaya terkait dengan aktivitas pengupasan tanah yang berhubungan dengan komponen dari sumber daya batubara yang teridentifikasi dapat diukur secara andal.

Perbandingan rasio pengupasan aktual dengan yang direncanakan dapat dilihat melalui tabel 4.5 dibawah ini yang disediakan oleh penulis, dengan mengambil data dari perusahaan BAYAN Resources.

74 Tabel 4. 5 Actual VS Planned Stripping Ratio

2012

Rasio pengupasan aktual/ Actual Stripping Ratio

Rasio pengupasan yang direncanakan / Planned Stripping Ratio WBM 18,63 16,63 FKP 12,20 10,17 PIK 10,18 9,48 GBP (Blok II) 22,79 18,00 GBP (BLOK I - SP) 16,29 15,55 MCM 17,71 12,26 BT - 1,60 FSP 2,52 2,80 JUMLAH 108,93 97,06

Pada tanggal 31 Desember 2012, biaya pengupasan tanah yang ditangguhkan merupakan kelebihan biaya pengupasan tanah aktual atas rasio rata-rata pengupasan tanah selama umur tambang sebesar 11,87. Selama tahun berjalan PT. BAYAN Resources mengoptimalisasi kembali rasio rata-rata pengupasan tanah umur tambang dan menguranginya terhadap seluruh konsesi yang beroperasi dalam rangka mengurangi biaya, terhadap penurunan harga jual batubara.

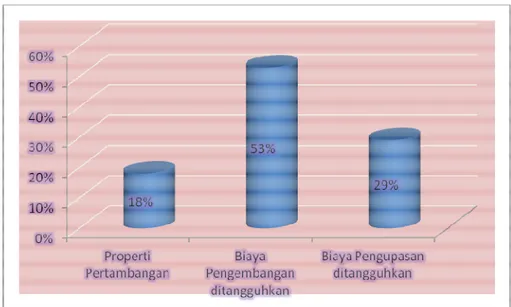

Persentase pengakuan biaya pengupasan lapisan tanah yang disajikan berdasarkan akun yang digunakan oleh perusahaan Indonesia pada pos Aset tidak Lancar yang dibandingkan dengan jumlah perusahaan yang dijadikan objek dapat dilihat pada Gambar 4.1.

75 Gambar 4. 2 Penggunaan Akun Stripping Cost yang disajikan oleh

Perusahaan di Indonesia

Daftar nama perusahaan dengan pengakuan biaya pengupasan tanah berdasarkan akun-akun yang digunakan, dapat dilihat pada tabel 4.6 :

Tabel 4. 6 Daftar Nama Perusahaan yang dikelompokkan berdasarkan Nama Akun yang dipakai.

NO Properti Pertambangan Biaya Pengembangan Ditangguhkan Biaya Pengupasan Tangguhan 1 Aneka Tambang Eksploitasi Energi Indonesia Garda Tujuh Buana 2

Rabu Prabu Energi Citatah

Indo Tambangraya Megah 3 Cita Mineral

Investindo Vale Indonesia Adaro Energy

4 Timah BAYAN Resources

5 Radiant Utama Bumi Resources

6 Petrosea

7 Mitra Investindo

8 Resource Alam Indonesia

9 Bukit Asam

JUMLAH 3 9 5

76 Seperti pemaparan yang telah dijelaskan oleh peneliti mengenai aktivitas pengupasan lapisan tanah atau yang dikenal dengan sebutan stripping cost, baik di Indonesia maupun di Australia melakukan praktik akuntansi pertambangan keseluruhan pengakuan dan pengukuran yang sama dalam pengupasan lapisan tanah.

4.3.3 Aktivitas Pengelolaan Lingkungan Hidup PSAK 33 (revisi 2011)

Berbagai bentuk kegiatan pertambangan yang dilakukan pada suatu daerah tertentu dapat menyebabkan dampak buruk bagi lingkungan hidup disekitar lokasi penambangan, seperti: pencemaran lingkungan berupa zat atau komponen lain yang merubah tatanan lingkungan serta adanya tindakan yang secara langsung ataupun tidak langsung dapat merubah sifat-sifat dan hayati lingkungan sehingga tidak dapat memberikan hasil maksimal bagi makhluk hidup disekitarnya. Sebagai kontribusi yang diberikan oleh perusahaan pertambangan ditanah air maupun secara internasional, diberlakukan suatu ketentuan yang wajib dilakukan oleh setiap perusahaan untuk memperbaiki, mengurangi, dan mengendalikan dampak negatif kegiatan usaha pertambangan. Perusahaan melakuakn penyisihan biaya rehabilitasi lingkungan hidup berdasarkan Undang-Undang No. 32/2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup, Peraturan Pemerintah No. 78 tahun 2010 tentang Reklamasi dan Pasca Tambang dan Peraturan Menteri Energi dan Sumber Daya Mineral No.18 tahun 2008 tentang Reklamasi dan Penutupan Tambang.

77 Dalam hal menilai kesesuian yang telah diterapkan oleh perusahaan, penulis melakukan penilaian terhadap kualitas catatan atas laporan keuangan perusahaan. Tidak terdapat perbedaan peraturan antara sebelum dan sesudah revisi PSAK 33. Biaya pengelolaan lingkungan hidup harus diklasifikasikan dan berada dalam keadaan yang sesuai dengan syarat-syarat yang biasa dan umum diperlukan dalam akuntansi pertambangan umum. Biaya pengelolaan lingkungan hidup tersebut harus sesuai dengan beberapa poin dasar sesuai pada kriteria yang telah diatur dalam PSAK 33 (revisi 2011) yaitu:

1. Setiap pengakuan provisi pengelolaan lingkungan hidup harus berdasarkan kewajiban yang telah timbul pada tanggal pelaporan keuangan dengan dasar yang wajar untuk menghitung jumlah kewajiban.

2. Estimasi biaya yang timbul akibat kegiatan eksplorasi dan pengembangan diakui sebagai aset (beban tangguhan)

3. Estimasi biaya yang timbul akibat kegiatan produksi tambang diakui sebagai beban

4. Apabila biaya pengelolaan lingkungan hidup pada tahun berjalan lebih besar daripada jumlah akrual yang telah dibentuk, maka selisihnya dibebankan ke periode di mana kelebihan tersebut timbul.

5. Estimasi provisi lingkungan hidup disajikan di laporan posisi keuangan senilai kewajiban yang telah ditangguhkan, setelah

78 dikurangi dengan jumlah pengeluaran yang sesungguhnya terjadi.

4.3.4 Penilaian Kesesuaian Penerapan Biaya Pengelolaan Lingkungan hidup dalam PSAK 33 (revisi 2011)

Restorasi, rehabilitasi, dan biaya lingkungan hidup lainnya yang timbul selama tahap produki dibebankan pada saat beban pokok pendapatan pada saat kewajiban dari pemulihan tersebut timbul selama penambangan. Kewajiban ini diakui sebagai liabilitas pada saat timbulnya kewajiban hukum atau konstruktif yang berasal dari aktivitas yang telah dilaksanakan, dengan pengukuran pada saat dan setelah pengakuan sebesar nilai kini dari perkiraan pengeluaran yang diperlukan untuk menyelesaikan kewajiban dengan menggunakan tingkat diskonto sebelum pajak, yang mencerminkan penilaian pasar kini atas nilai waktu uang dan resiko yang terkait dengan kewajiban tersebut. Perubahan pada pengukuran kewajiban yang timbul selama tahap produksi juga dibebankan ke beban pokok pendapatan, sementara peningkatan kewajiban yang sehubungan dengan berlalunya waktu diakui sebagai biaya keuangan. Satuan yang digunakan sebagai dasar untuk pencatatan ditelaah secara berkala berdasarkan rencana reklamasi dan rencana penutupan tambang.

Kebijakan akuntansi yang digunakan oleh semua perusahaan pertambangan Indonesia atas pengakuan provisi untuk reklamasi lingkungan dan penutupan tambang membutuhkan estimasi dan asumsi yang signifikan seperti; persyaratan kerangka hukum dan peratuan yang relevan, besarnya kemungkinan kontaminasi serta waktu, luas dan biaya yang dibutuhkan untuk

79 kegiatan reklamasi lingkungan dan penutupan tambang. Ketidakpastian ini dapat mengakibatkan perbedaan antara jumlah pengeluaran aktual di masa depan dari jumlah yang disisihkan pada saat ini. Seperti yang diungkapkan oleh PT. Bukit Asam Tbk Provisi jika tingkat inflasi berbeda 1% dari estimasi manajemen, maka Provisi untuk reklamasi lingkungan dan penutupan tambang akan lebih rendah sebesar Rp7,2 milyar atau lebih tinggi sebesar Rp.13,6 milyar. Jika jumlah pengeluaran pengelolaan lingkungan hidup yang terjadi pada tahun berjalan sehubungan dengan kegiatan periode lalu lebih besar daripada jumlah yang telah dibentuk, maka selisihnya dibebankan di periode kelebihan tersebut timbul. Provisi yang diakui pada setiap lokasi ditinjau secara berkala dan diperbarui berdasarkan fakta-fakta dan keadaan saat ini. Provisi untuk biaya restrukturisasi, tuntutan legal hal-hal yang berkaitan dengan lingkungan yang tidak berkaitan dengan penarikan aset, reklamasi dan penutupan area pertambangan, dan lainnya diakui ketika: a. Grup memiliki kewajiban hukum atau konstruktif saat kini sebagai akibat

dari peristiwa masa lalu;

b. Kemungkinan arus keluar sumber daya diperlukan untuk menyelesaikan kewajiban tersebut; dan

c. Jumlahnya dapat diestimasi secara andal.

Provisi ditelaah pada setiap tanggal pelaporan dan disesuaikan untuk mencerminkan estimasi terbaik yang paling kini. Jika arus keluar sumber daya untuk menyelesaikan kewajiban kemungkinan besar tidak terjadi, maka provisi dibatalkan.

80 Dari keseluruhan perusahaan tambang yang menyajikan provisi Lingkungan Hidup, hanya terdapat satu perusahaan (PT Cita Mineral Investindo) yang menyajikan Beban Pengelolaan Lingkungan Hidup yang Ditangguhkan pada tahun 2012. Taksiran biaya untuk Penyisihan Pengelolaan Lingkungan Hidup yang timbul sebagai akibat kegiatan eksplorasi dan pengembangan diakru dengan mencatatnya sebagai berikut :

Beban yang ditangguhkan ini akan diamortisasi pada saat dimulainya produksi komersial yang dibukukan sebagai Beban Produksi. Beban pengelolaan dan reklamasi lingkungan hidup ditangguhkan diamortisasi selama 5 (lima) tahun.

4.3.5 Pengungkapan Pengelolaan Lingkungan Hidup di Indonesia dan Australia

Dalam hal melakukan penilaian atas aktivitas pengelolaan lingkungan hidup, penulis melakukan pemilahan atas setiap perusahaan di Indonesia berdasarkan pengungkapan provisi lingkungan hidup yang dicatat dalam laporan posisi keuangan.

Beban Pengelolaan Lingkungan Hidup yang Ditangguhkan

81 Tabel 4. 7 Kategori Perusahaan Indonesia Berdasarkan

Pengungkapan Provisi Lingkungan Hidup

NO Perusahaan yang Menyajikan

Provisi Lingkungan Hidup pada tahun 2012

Ya Tidak

1 Pertrosea x

2 Indo Tambangkarya Megah

3 Vale Indonesia x

4 Garda Tujuh Buana x

5 Cita Mineral Investindo

6 Bayan Resources

7 Bumi resources

8 Benakat Petroleum Energy x

9 Timah (Persero)

10 Aneka Tambang

11 Radiant Utama Interinsco x

12 Citatah x

13 Adaro Energi

14 Bukit Asam

15 Mitra Investindo

16 Eksploitasi Energi Indonesia

17 Ratu Prabu Energi x

Jumlah 10 7

Pada tabel 4.7 merupakan pemilahan emiten yang menyajikan provisi Lingkungan Hidup dan emiten yang tidak menyajikan provisi Lingkungan Hidup pada tahun 2012. Berdasarkan hasil penelitian terhadap 10 perusahaan yang melakukan penyajian Provisi Lingkungan Hidup pada laporan posisi keuangan, setiap pengungkapan, pengakuan, dan pengukuran yang dilakukan sudah sesuai dengan standar akuntansi keuangan yang berlaku.

Mutasi beban pengelolaan dan reklamasi lingkungan hidup ditangguhkan dapat dilihat dalam tabel 4.8:

82 Tabel 4. 8 Mutasi Beban Pengelolaan dan Reklamasi Lingkungan Hidup

PT. Cita Mineral Investindo

2012 2011 HPAM kendawangan 21.484.191.199 16.280.818.754 Air Upas 15.794.641.387 13.829.251.396 KUTJ Simpang hulu 7.956.901.480 6.940.928.308 45.235.734.066 37.050.998.458 Dikurangi: Akumulasi amortisasi 39.549.682.104 26.014.999.528 Jumlah 5.686.051.962 11.035.998.930

Sesuai dengan pengungkapan atas aktivitas Pengelolaan Lingkungan Hidup (PLH) yang terkandung dalam PSAK 33 (revisi 2011), entitas wajib mengungkapkan mutasi taksiran kewajiban provisi pengelolaan lingkungan hidup selama tahun berjalan dengan menunjukkan :

i. Saldo awal;

ii. Penyisihan yang dibentuk iii. Pengeluaran sesungguhnya iv. Saldo akhir

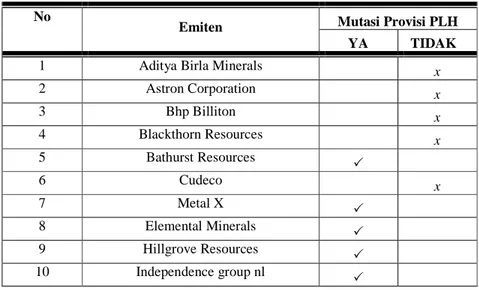

Berdasarkan ketetapan atas pengakuan tersebut, peneliti melakukan pemilahan atas 10 perusahaan yang menyajikan provisi PLH dalam laporan posisi keuangan yang melakuan pengungkapan atas mutasi provisi yang timbul dapat dilihat dalam tabel 4.9 dibawah ini:

83 Tabel 4. 9 Pemilahan Perusahaan Indonesia Berdasarkan

Pengungkapan Mutasi Provisi

No

Emiten Mutasi Provisi PLH

YA TIDAK

1 Indo Tambangkarya Megah

2 Cita Mineral Investindo

3 Bayan Resources 4 Bumi resources x 5 Timah (Persero) 6 Aneka Tambang x 7 Adaro Energi 8 Bukit Asam 9 Mitra Investindo x

10 Eksploitasi Energi Indonesia x

Jumlah 6 4

Pengungkapan mutasi taksiran kewajiban provisi lingkungan hidup dari ke-enam perusahaan tersebut dapat dilihat pada lampiran 1. Setiap perlakuan akuntansi atas pembebanan biaya pengelolaan lingkungan hidup, pengungkapan kegiatan pengelolaan lingkungan hidup yang telah dilaksanakan dan sedang berjalan dan kewajiban bersyarat sehubungan dengan pengelolaan lingkungan hidup yang dilakukan oleh 10 perusahaan yang disebutkan diatas sudah sesuai dengan Standar Akuntansi Keuangan. Petrosea, Radiant Utama Intersinco, Benakat petroleum, dan Citatah merupakan perusahaan yang tidak menyajikan provisi PLH maupun Biaya PLH yang ditangguhkan sehingga penulis tidak dapat melakukan penilaian kesesuaian PSAK 33 (revisi 2011) atas perlakuan perusahaan terhadap biaya pengelolaan lingkungan hidup.

84 Tabel 4. 10 Kategori Perusahaan Australia Berdasarkan Pengungkapan

Provisi Lingkungan Hidup

NO Perusahaan yang Menyajikan

Provisi Lingkungan Hidup pada tahun 2012

Ya Tidak

1 Aditya Birla Minerals

2 Astron Corporation 3 Bhp Billiton 4 Blackthorn Resources 5 Bathurst Resources 6 Cudeco 7 Metal X 8 Elemental Minerals

9 Greenland Minerals and energy x

10 Hot Chili x 11 Hillgrove Resources 12 Highlands Pacific x 13 Independence group nl 14 Iluka Resources 15 Indophil Resources nl x 16 Jupiter Mines x 17 Lynas Corporation 18 Mirabela Nickel 19 Mincor Resources nl 20 Mineral Deposits 21 Ivanhoe Australia 22 Om Holdings

23 Panoramic Resources Limited

Jumlah 18 5

Dari Tabel 4.10 dapat dilihat terdapat 18 perusahaan yang menyajikan Provisi Lingkungan Hidup pada laporan posisi keuangan masing-masing perusahaan. Berdasarkan penelitian yang dilakukan terhadap perusahaan Australia, setiap perusahaan melakukan pengakuan obligasi lingkungan jangka panjang berdasarkan rencana manajemen terhadap lingkungan dengan berlandaskan kepatuhan terhadap keadaan lingkungan saat ini dan peraturan

85 yang dibutuhkan. Biaya PLH mencakup kewajiban-kewajiban yang berkaitan dengan reklamasi, penutupan limbah penambangan, penutupan pabrik, dan biaya lainnya yang terkait dengan restorasi penambangan.

Penilaian sangat penting dilakukan oleh setiap manajemen perusahaan dalam menentukan sebagaimana ada banyak transaksi dan faktor lain yang akan mempengaruhi kewajiban utama hutang untuk merehabilitasi tempat penambangan. Faktor-faktor yang akan mempengaruhi tanggung jawab ini mencakup gangguan di masa depan yang disebabkan oleh pengembangan lebih lanjut, perubahan teknologi, perubahan peraturan, kenaikan harga, inflasi dan perubahan suku bunga serta perubahan tarif diskon yang akan berdampak pada pemulihan dan rehabilitasi.

Biaya tergantung pada persyaratan dari pihak berwenang yang relevan dan kebijakan lingkungan perusahaan. Ketentuan untuk biaya setiap penutupan dan rehabilitasi diakui pada saat terjadi gangguan lingkungan. Ketika tingkat gangguan meningkat dari sebuah operasi penambangan, ketentuan untuk biaya juga akan meningkat secara progresif selama masa operasi dan pada saat penutupan sehubungan dengan adanya gangguan pada tanggal pelaporan. Bila ketentuan sesuai, biaya rehabilitasi diakui sebagai bagian dari aset pertambangan dan aset pembangunan. Pada setiap tanggal pelaporan, kewajiban rehabilitasi kembali diukur sejalan dengan perubahan waktu atau jumlah biaya yang akan dikeluarkan. Perubahan kewajiban yang berkaitan dengan rehabilitasi tambang kewajiban infrastruktur dan pembongkaran ditambahkan atau dikurangi dengan aktiva yang bersangkutan.

86 Ketentuan penutupan dan rehabilitasi diukur pada nilai arus kas masa depan yang diharapkan yang sesuai dengan probabilitas perkiraan alternatif arus kas yang terjadi untuk setiap operasi kemudian didiskontokan ke nilai sekarang. Tingkat diskonto yang digunakan berbeda disetiap negara dimana operasi tersebut berada. Provisi secara penuh dibuat berdasarkan nilai masa kini (NPV) dari perkiraan biaya penempatan ulang atas gangguan lingkungan (terhadap perpanjangan yang berkaitan dengan pengembangan aset) yang telah terjadi pada tanggal dalam laporan posisi keuangan. Peningkatan yang terjadi berkaitan dengan adanya tambahan gangguan lingkungan dikapitalisasi dan diamortisasi selama sisa hidup penambangan. Peningkatan ini dihitung dengan berbasiskan nilai masa kini/ net present value. Peningkatan provisi tahunan berkaitan dengan perubahan dalam nilai masa kini atas provisi tersebut dihitung dan disajikan dalam laporan laba rugi sebagai biaya keuangan.

Tabel 4. 11 Pemilahan Perusahaan Australia Berdasarkan Pengungkapan Mutasi Provisi

No

Emiten Mutasi Provisi PLH

YA TIDAK

1 Aditya Birla Minerals x

2 Astron Corporation x 3 Bhp Billiton x 4 Blackthorn Resources x 5 Bathurst Resources 6 Cudeco x 7 Metal X 8 Elemental Minerals 9 Hillgrove Resources 10 Independence group nl

87 No

Emiten Mutasi Provisi PLH

YA TIDAK 11 Iluka Resources 12 Lynas Corporation 13 Mirabela Nickel 14 Mincor Resources nl 15 Mineral Deposits 16 Ivanhoe Australia 17 Om Holdings Limited x

18 Panoramic Resources Limited x

Jumlah 11 7

Pada tabel 4.11 penulis menyajikan klasifikasi perusahaan yang melakukan pengungkapan mutasi provisi pengelolaan lingkungan hidup (rehabilitation provision). Terdapat 11 perusahaan yang mengungkapkan mutasi provisi PLH namun tidak terbatas pada ketentuan seperti yang ada di PSAK 33 (revisi 2011) yang dapat dilihat pengungkapan mutasinya dalam lampiran 2.

Gambar 4. 3 Perbandingan Pengungkapan Provisi PLH di Australia dan Indonesia

88 Dari 11 perusahaan di Australia tersebut, peneliti mengambil satu sampel yang dijadikan sebagai pembanding dengan pengungkapan mutasi provisi yang diungkapkan oleh perusahaan di Indonesia. Dalam tabel 4.3 yang disajikan, dapat dilihat perusahaan di Australia menyajikan Provisi PLH lebih banyak (sebesar 78%) dibandingkan dengan perusahaan Indonesia yang hanya menyajikan Provisi PLH sebanayk 59% saja.

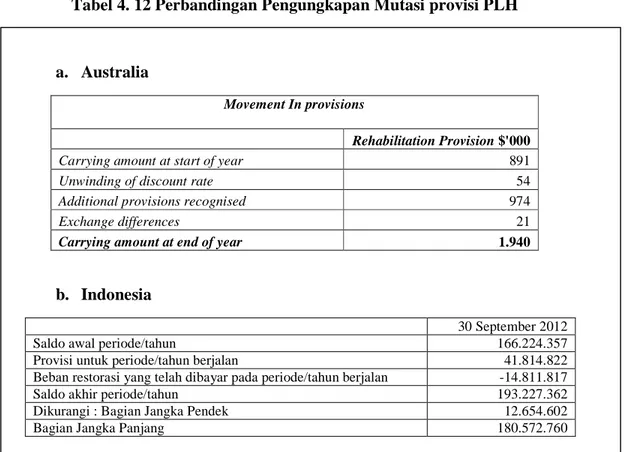

Tabel 4. 12 Perbandingan Pengungkapan Mutasi provisi PLH

a. Australia

Movement In provisions

Rehabilitation Provision $'000

Carrying amount at start of year 891

Unwinding of discount rate 54

Additional provisions recognised 974

Exchange differences 21

Carrying amount at end of year 1.940

b. Indonesia

30 September 2012

Saldo awal periode/tahun 166.224.357

Provisi untuk periode/tahun berjalan 41.814.822

Beban restorasi yang telah dibayar pada periode/tahun berjalan -14.811.817

Saldo akhir periode/tahun 193.227.362

Dikurangi : Bagian Jangka Pendek 12.654.602

Bagian Jangka Panjang 180.572.760

Pada tabel 4.12 dapat dilihat perbedaan pada pengungkapan mutasi PLH yang disepakati berdasarkan standar yang digunakan dimasing-masing negara. Pengungkapan mutasi di Australia menggunakan unwinding of

89 discount rate sebagai ketentuan dalam penyisihan PLH serta adanya selisih perbedaan nilai tukar mata uang.

Nilai bersih sekarang/ net present value (NPV) atas provisi dihitung dengan menggunakan tingkat diskonto yang tepat, unwinding diskon diterapkan dalam menghitung net present value atas provisi yang dibebankan pada laporan laba rugi pada setiap periode pelaporan dan diklasifikasikan sebagai biaya keuangan.

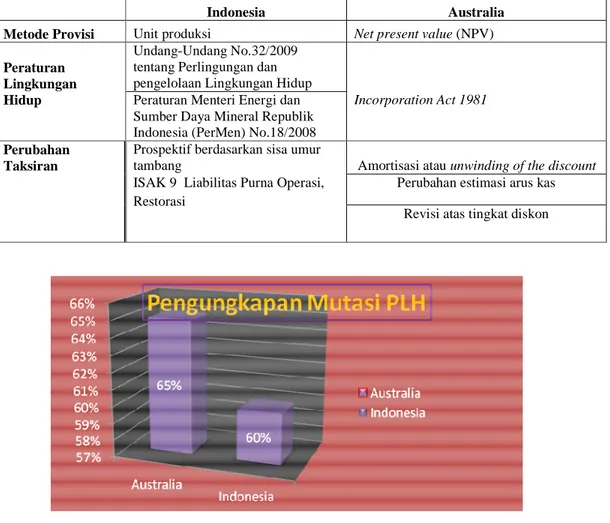

Tabel 4. 13 Perbandingan Praktik Akuntansi Pengelolaan Lingkungan Hidup

Indonesia Australia

Metode Provisi Unit produksi Net present value (NPV) Peraturan

Lingkungan Hidup

Undang-Undang No.32/2009 tentang Perlingungan dan pengelolaan Lingkungan Hidup

Incorporation Act 1981

Peraturan Menteri Energi dan Sumber Daya Mineral Republik Indonesia (PerMen) No.18/2008 Perubahan

Taksiran

Prospektif berdasarkan sisa umur

tambang Amortisasi atau unwinding of the discount ISAK 9 Liabilitas Purna Operasi,

Restorasi

Perubahan estimasi arus kas Revisi atas tingkat diskon

Gambar 4. 4 Perbandingan Perusahaan Indonesia dan Australia yang mengungkapkan Mutasi Pengelolaan Lingkungan Hidup

90 Seperti diagaram diatas, dalam hal pengungkapan Mutasi PLH, kedua negara memiliki tingkat pengungkapan yang hampir sama. Perusahaan Indonesia yang sudah sesuai dengan kriteria pengungkapan PSAK 33 adalah sebanyak 60% sedangkan Australia sebanyak 65% sudah melakukan pengungkapan mutasi provisi PLH berdasarkan kriteria dan metode yang sudah disepakati.

4.4 Biaya Perolehan Aset Eksplorasi dan Evaluasi dalam psak 64 dan IFRS6 Aktivitas eksplorasi dan evaluasi meliputi pencarian sumber daya mineral setelah Grup memperoleh hak hukum untuk mengeksplorasi suatu wilayah tertentu, penentuan kelayakan teknis, dan penilaian komersial atas sumber daya mineral spesifik.

Berdasarkan ruang lingkup PSAK 64/ IFRS 6 entitas menerapkan pernyataan biaya eksplorasi dan evaluasi (termasuk amortisasi atas biaya lisensi) yang berhubungan dengan suatu area of interest dibebankan ke laba rugi pada saat terjadinya kecuali biaya tersebut dikapitalisasi dan ditangguhkan, apabila memenuhi salah satu dari ketentuan berikut ini:

Kategori 1: Terdapat hak untuk mengeksplorasi dan mengevaluasi suatu area dan biaya tersebut diharapkan dapat diperoleh kembali melalui keberhasilan pengembangan dan ekploitasi di area of interest tersebut atau melalui penjualan atas area of interest tersebut. Kebijakan ini mengharuskan untuk membuat estimasi dan asumsi tertentu atas peristiwa dan keadaan di masa depan, khususnya apakah operasi eksploitasi dapat dilaksanakan secara ekonomis. Pengembalian beban eksplorasi dan evaluasi sangat tergantung

91 pada keberhasilan eksploitasi dan pengembangan area of interest yang terkait.

Kategori 2: Kegiatan ekplorasi dalam area of interest tersebut belum mencapai tahap yang memungkinkan penentuan adanya cadangan terbukti yang secara ekonomis dapat diperoleh, serta kegiatan yang aktif dan signifikan dalam atau berhubungan dengan area of interest tersebut masih berlanjut.

Seluruh perusahaan di Indonesia melakukan penerapan berdasarkan ketentuan seperti yang disebutkan dalam ruang lingkup PSAK 64.

Tabel 4. 14 Pemenuhan Kelayakan Ketentuan untuk Menerapkan PSAK No. 64 dalam Perusahaan Indonesia

No Emiten Kategori 1 Kategori 2

1 Adaro Energy

2 Aneka Tambang

3 Ratu Prabu Energi

4 Bumi Resources

5 Bayan Resources

6 Cita Mineral Investindo

7 Eksploitasi Energi Indonesia

8 Citatah - -

9 Garda Tujuh Buana

10 Vale Indonesia - -

11 Indo Tambangraya Megah

12 Benakat Petroleum Energy

13 Mitra Investindo

14 Bukit Asam

15 Petrosea - -

16 Radiant Utama Interinsco - -

17 Timah

92 Tabel 4. 15 Pemenuhan Kelayakan Ketentuan untuk Menerapkan

IFRS 6 dalam Perusahaan Australia

No Emiten Kategori 1 Kategori 2

1 Aditya Birla Minerals

2 Astron Corporation 3 Bhp Billiton 4 Blackthorn Resources 5 Bathurst Resources 6 Cudeco 7 Metal X 8 Elemental Minerals 9 Greenland Minerals and energy

10 Hot Chili 11 Hillgrove Resources 12 Highlands Pacific 13 Independence group nl 14 Iluka Resources - - 15 Indophil Resources nl 16 Jupiter Mines 17 Lynas Corporation 18 Mirabela Nickel 19 Mincor Resources nl 20 Mineral Deposits 21 Ivanhoe Australia 22 Om Holdings Limited

23 Panoramic Resources Limited

Jumlah 22 22

Dalam Tabel 4.14 dan Table 4.15 penulis menyajikan penggunakan ketentuan yang digunakan oleh setiap perusahaan di Indonesia berdasarkan kriteria yang disebutkan dalam PSAK 64 dan IFRS 6. Dari Gambar 4.5, dapat dilihat perbedaan kelayakan dimasing-masing negara. Sebanyak 13 perusahaan Indonesia sudah melakukan pemenuhan kriteria dasar yang harus diungkapkan dalam hal biaya perolehan aset eksplorasi dan evaluasi

93 sedangkan semua perusahaan Australia (55%) sudah memenuhi dan siap melakukan penerapan IFRS 6. Setiap perusahaan sudah memperoleh hak hukum untuk mengeksplorasi suatu wilayah tertentu.

Dari hasil peninjauan tersebut hanya 13 (32,5%) perusahaan pertambangan di Indonesia yang dijadikan sampel oleh peneliti layak untuk dilakukan penelitian lebih lanjut atas penilaian akuntansi pertambangan eksplorasi dan evaluasi sumber daya mineral. Sebanyak 5 (12,5%) perusahaan tidak dapat dilakukan penelitian lebih lanjut atas penerapan PSAK 64 karena tidak memenuhi 2 kriteria dasar, dimana Indonesia lebih banyak (10%) yang tidak layak dibandingkan Australia hanya 2,5% saja.

94 4.4.1 Penilaian Kesesuaian Pengakuan Perusahaan Indonesia atas Biaya Perolehan Aset Eksplorasi dan Evaluasi dalam PSAK 64

Dalam mengembangkan kebijakan akuntansinya, setiap perusahaan mengakui aset eksplorasi dan evaluasi menggunakan PSAK 25 (revisi 2009): kebijakan Akuntansi, Perubahan Estimasi, dan Kesalahan (par 10) :

“Dalam hal tidak ada PSAK yang secara spesifik berlaku untuk transaksi, peristiwa atau kondisi lain, maka manajemen menggunakan pertimbangannya dalam mengembangkan dan menerapkan suatu kebijakan akuntansi yang menghasilkan informasi yang:

(a) relevan untuk kebutuhan pengambilan keputusan ekonomi pengguna; (b) andal, dalam laporan keuangan yang:

(i) menyajikan secara jujur posisi keuangan, kinerja keuangan, dan arus kas;

(ii) mencerminkan substansi ekonomi transaksi, peristiwa, atau kondisi lainnya, dan bukan hanya bentuk hukum;

(iii) netral, yaitu bebas dari bias; (iv) pertimbangan sehat; dan

(v) lengkap dalam semua hal yang material”

Dalam hal melakukan penilaian atas pengakuan aset eksplorasi dan evaluasi sesuai dengan PSAK 64, peneliti melakukan penelitian terhadap seluruh perusahaan Australia dan Indonesia yang dijadikan sampel dalam penelitian dengan melihat tingkat konsistensi penggunaan metode pengukuran, penyajian, dan pengungkapan atas aset eksplorasi dan evaluasi yang berakhir pada 31 Desember 2012 untuk perusahaan Indonesia dan 30 Juni 2012 untuk perusahaan Australia periode akuntansi.

Penerapan kebijakan Perusahaan atas biaya eksplorasi membutuhkan pertimbangan dalam menentukan apakah akan ada manfaat ekonomis di masa depan yang dihasilkan dari eksploitasi atau penjualan di masa depan atau saat

95 dimana aktivitas-aktivitas belum mencapai tahap yang membutuhkan penilaian yang andal akan keberadaan dari cadangan. Penentuan cadangan dan sumber daya merupakan suatu proses estimasi yang membutuhkan berbagai tingkatan ketidakpastian sesuai dengan subklasifikasi dan estimasi ini secara langsung mempengaruhi penangguhan dari biaya eksplorasi. Kebijakan penangguhan mengharuskan manajemen untuk membuat estimasi dan asumsi tertentu tentang peristiwa atau kejadian di masa depan, terutama mengenai kemungkinan terciptanya kegiatan operasional yang ekonomis. Estimasi dan asumsi yang telah dibuat dapat berubah apabila terdapat informasi baru yang tersedia. Jika, setelah biaya dikapitalisasi, informasi baru yang tersedia menunjukkan bahwa pemulihan dari biaya tidak mungkin terjadi, maka jumlah yang sudah dikapitalisasi dihapus dan dibebankan ke laporan laba rugi komprehensif pada periode dimana informasi baru tersebut tersedia.

4.4.2 Penilaian Kesesuaian Pengukuran Aset Eksplorasi dan Evaluasi Perusahaan Indonesia dalam PSAK 64

Penelitian yang dilakukan atas penilaian pengukuran eksplorasi dan evaluasi dibagi menjadi pengukuran pada saat pengakuan dan pengukuran setelah pengakuan.

4.4.2.1 Pengukuran Pada Saat Pengakuan

Berdasarkan PSAK 64, setiap perusahaan pertambangan melakukan pengukuran awal atas aset eksplorasi dan evaluasi berdasarkan pada biaya perolehan.

96 Setiap 13 perusahaan yang sudah sesuai dengan kriteria yang dapat menerapkan pernyataan pengeluaran yang terjadi eksplorasi dan evaluasi sumber daya mineral, dari hasil peninjauan penulis semua perusahaan melakukan pengukuran awal pada saat pengakuan aset eksplorasi dan evaluasi berdasarkan biaya perolehan.

Kebijakan akuntansi Perusahaan untuk biaya eksplorasi dan evaluasi mengakibatkan biaya tertentu dikapitalisasi untuk sebuah area of interest yang dianggap dapat dipulihkan oleh eksploitasi di masa depan atau penjualan atau dimana kegiatan tambang belum mencapai tahap tertentu yang memungkinkan dilakukan penilaian yang wajar atas keberadaan cadangan. Biaya yang dikapitalisasi mencakup biaya-biaya yang berkaitan langsung dengan aktivitas eksplorasi dan evaluasi pada area of interest yang relevan, tidak termasuk aset berwujud yang dicatat sebagai aset tetap. Biaya umum dan administrasi dialokasikan sebagai aset eksplorasi atau evaluasi hanya jika biaya tersebut berkaitan langsung dengan aktivitas operasional pada area of interest yang relevan. Pengeluaran eksplorasi dan evaluasi yang dikapitalisasi dihapusbukukan ketika kondisi tersebut di atas tidak lagi terpenuhi

Contoh komponen biaya yang termasuk dalam pengukuran awal aset eksplorasi dan evaluasi yang terkandung dalam PSAK 64 (par 8), entitas dapat menggunakan namun tidak terbatas pada daftar berikut:

a) perolehan hak untuk eksplorasi; (A)

b) kajian topografi, geologi, geokimia, dan geofisika; (B) c) pengeboran eksplorasi; (C)

97 e) pengambilan contoh; (E)

f) aktivitas yang terkait dengan evaluasi kelayakan teknis dan komersial atas penambangan sumber daya mineral; (F).

Tabel 4. 16 Pengungkapan Komponen Biaya Awal AEE Perusahaan Indonesia

No Emiten A B C D E F

Tidak ada Pengungkapan

1 Adaro Energy

2 Aneka Tambang

3 Ratu Prabu Energi

4 Bumi Resources

5 Bayan Resources

6 Cita Mineral Investindo

7 Eksploitasi Energi Indonesia

8 Citatah

9 Garda Tujuh Buana

10 Vale Indonesia

11 Indo Tambangraya Megah

12 Benakat Petroleum Energy

13 Mitra Investindo

14 Bukit Asam

15 Petrosea

16 Radiant Utama Interinsco

17 Timah

98 Tabel 4. 17 Pengungkapan Komponen Biaya Awal AEE Perusahaan Australia

No Emiten A B C D E F

Tidak ada Pengungkapan

1 Aditya Birla Minerals

2 Astron Corporation 3 Bhp Billiton 4 Blackthorn Resources 5 Bathurst Resources 6 Cudeco 7 Metal X 8 Elemental Minerals

9 Greenland Minerals and energy

10 Hot Chili 11 Hillgrove Resources 12 Highlands Pacific 13 Independence group nl 14 Iluka Resources 15 Indophil Resources nl 16 Jupiter Mines 17 Lynas Corporation 18 Mirabela Nickel 19 Mincor Resources nl 20 Mineral Deposits 21 Ivanhoe Australia 22 Om Holdings Limited

23 Panoramic Resources Limited

99 Gambar 4. 6 Perbedaan Penggunaan Komponen Pengukuran Awal

Aset Eksplorasi dan Evaluasi di Indonesia dan Australia

Pada Tabel 4.16 dan Tabel 4.17 penulis menyajikan biaya-biaya yang termasuk dalam pengukuran awal untuk pengklasifikasian aset eksplorasi dan evaluasi di masing-masing negara.

DI Indonesia, komponen biaya A dan B menempati urutan pertama sebanyak 47%, diikuti biaya E diposisi ke-dua dengan persentase 41% serta biaya F dan C masing-masing dengan bobot 35% dan 29%, biaya D menempati urutan terakhir (12%) dimana Adaro Energy dan Benakat Petroleum Energy yang melakukan pengungkapan komponen atas biaya pemaritan tersebut.

Sedangkan di Australia, urutan pertama ditempati komponen A, diikuti komponen F dan C diposisi kedua dengan persentase 87% dan 86%. Penggunaan komponen B dan E menempati posisi ketiga dengan persentase

100 masing-masing 56%dan 35%. Komponen D menempati urutan terakhir dengan tingkat persentase 26%.

Dari masing-masing tingkat persentase komponen, baik di Indonesia dan Australia memiliki tingkat kesamaan penggunaan komponen A sebagai komponen yang paling banyak digunakan sebagai pengukuran aset eksplorasi dan evaluasi dan komponen D sebagai biaya yang paling sedikit digunakan dalam pengukuran aset eksplorasi dan evaluasi.

Dari 13 perusahaan di Indonesia, masih terdapat 9 perusahaan yang tidak melakukan pengungkapan atas biaya apa saja yang menjadi beban yang ditangguhkan dalam aktivitas eksplorasi dan evaluasi. Dari 9 perusahaan tersebut, terdapat 4 perusahaan didalamnya yang tidak memenuhi kriteria yang menjadi dasar kelayakan suatu perusahaan dalam menerapkan PSAK 64. Sisanya (10%) tidak melakukan pengungkapan atas komponen biaya pengukuran aset eksplorasi dan evaluasi. Sejak dalam ketentuan PSAK 64 tidak mewajibkan perusahaan untuk melakukan pengungkapan biaya apa saja yang terkandung dalam aset eksplorasi dan evaluasi, maka kelima perusahaan tersebut tidak melakukan pelanggaran ketentuan dalam PSAK 64.

Sedangkan di Australia hanya terdapat 1 perusahaan (2,5%),yaitu Iluka Resources Limited yang tidak melakukan pengungkapan komponen biaya sebagai pengukuran aset eksplorasi dan evaluasi. Jika dilihat dari kelayakan penerapan PSAK 64, perusahaan ini tidak memenuhi 2 kriteria dasar yang harus dipenuhi oleh perusahaan tambang untuk dapat menerapkan PSAK 64.

101

Gambar 4. 7 Penilaian Pengungkapan Komponen Pengukuran Aset Eksplorasi dan Evaluasi

Penerapan PSAK 64 menyebabkan pemisahan akun “Biaya Eksplorasi dan Pengembangan Tangguhan” menjadi akun “Properti Pertambangan” dan “Aset Eksplorasi dan Evaluasi” dalam laporan posisi keuangan konsolidasian. Pada saat cadangan terbukti ditentukan, aset eksplorasi dan evaluasi diklasifikasikan ke “Tambang dalam pembangunan” dalam “Properti pertambangan”. Biaya pengembangan terkait dengan konstruksi infrastruktur yang diperlukan untuk menjalankan aktivitas operasional tambang dikapitalisasi dan diklasifikasikan sebagai “Tambang dalam pembangunan”. Biaya pengembangan adalah nilai bersih dari penerimaan atas penjualan mineral yang ditambang pada tahap pengembangan. Pada saat pengembangan telah selesai, semua aset yang termasuk dalam “Tambang dalam pembangunan” direklasifikasikan ke “Tambang berproduksi” dalam properti pertambangan atau komponen lain dalam aset tetap. Item-item tambang

102 berproduksi dicatat sebesar biaya perolehan, dikurangi dengan akumulasi amortisasi dan rugi penurunan nilai.

Properti pertambangan mencakup aset dalam tahap produksi dan pengembangan, dan aset yang ditransfer dari aset eksplorasi dan evaluasi. Properti pertambangan dalam tahap pengembangan tidak diamortisasi sampai tahapan produksi dimulai. Ketika proyek konstruksi tambang masuk ke dalam tahap produksi, kapitalisasi atas biaya pembangunan tambang tertentu dihentikan dan biaya-biaya diakui sebagai bagian dari nilai persediaan atau dibebankan, kecuali untuk biaya yang memenuhi persyaratan untuk kapitalisasi terkait tambahan atau perbaikan aset pertambangan, pengembangan tambang bawah tanah atau pengembangan cadangan yang dapat ditambang. Akumulasi biaya dari tambang yang telah berproduksi diamortisasi dengan menggunakan metode unit produksi sepanjang cadangan tambang tersebut dapat dipulihkan secara ekonomis.

Tabel 4. 18 Klasifikasi Perusahaan Indonesia berdasarkan Pengukuran Aset Eksplorasi dan Evaluasi

No Emiten Aset Eksplorasi dan Evaluasi Biaya Eksplorasi dan Pengembangan yang Ditangguhkan Tidak ada Pengungkapan 1 Adaro Energy 2 Aneka Tambang

3 Ratu Prabu Energi

4 Bumi Resources

5 Bayan Resources

6 Cita Mineral Investindo 7 Eksploitasi Energi Indonesia

8 Citatah

9 Garda Tujuh Buana

103 No Emiten Aset Eksplorasi dan Evaluasi Biaya Eksplorasi dan Pengembangan yang Ditangguhkan Tidak ada Pengungkapan 11 Indo Tambangraya Megah

12 Benakat Petroleum Energy 13 Mitra Investindo

14 Bukit Asam

15 Petrosea

16 Radiant Utama Interinsco

17 Timah

Jumlah 9 4 4

Tabel 4. 19 Klasifikasi Perusahaan Australia berdasarkan Pengukuran Aset Eksplorasi dan Evaluasi

No Emiten Aset Eksplorasi dan Evaluasi Biaya Eksplorasi dan Pengembangan yang Ditangguhkan Tidak ada Pengungkapan 1 Aditya Birla Minerals

2 Astron Corporation 3 Bhp Billiton 4 Blackthorn Resources 5 Bathurst Resources 6 Cudeco 7 Metal X 8 Elemental Minerals

9 Greenland Minerals and energy

10 Hot Chili 11 Hillgrove Resources 12 Highlands Pacific 13 Independence group nl 14 Iluka Resources 15 Indophil Resources nl 16 Jupiter Mines 17 Lynas Corporation 18 Mirabela Nickel 19 Mincor Resources nl

104 No Emiten Aset Eksplorasi dan Evaluasi Biaya Eksplorasi dan Pengembangan yang Ditangguhkan Tidak ada Pengungkapan 20 Mineral Deposits 21 Ivanhoe Australia 22 Om Holdings Limited

23 Panoramic Resources Limited

Jumlah 18 4 1

Pada Tabel 4.18 dan Tabel 4.19, merupakan pemilahan perusahaan Indonesia dan Australia berdasarkan Aset eksplorasi dan evaluasi yang diungkapkan dalam laporan posisi keuangan. Sebanyak 9 perusahaan Indonesia sudah melakukan pengukuran pada saat pengakuan secara tepat, dengan memisahkan biaya pengembangan dari aset eksplorasi. Sedangkan di Perusahaan Australia sebanyak 18 perusahaan sudah melakukan penyajian nama akun yang tepat dengan memisahkan biaya pengembangan. Pemisahan biaya pengembangan dengan aset eksplorasi dan evaluasi berguna agar pembaca laporan keuangan dapat memahami dengan mudah dan mengikuti peraturan yang disebutkan dalam PSAK 64 yaitu biaya pengembangan tidak seharusnya dimasukkan sebagai aset eksplorasi dan evaluasi. Kapitalisasi biaya eksplorasi dan evaluasi dicatat dalam akun “Aset Eksplorasi dan Evaluasi” dan selanjutnya diukur sebesar biaya perolehan dikurangi penyisihan penurunan nilai. Akun ini timbul atas biaya yang ditangguhkan dari kegiatan eksplorasi yang telah menemnukan cadangan terbukti dan tereka serta kegiatan eksplorasi atas area yang telah berproduksi. Sebanyak 8 perusahaan ( 4 di Indonesia dan 4 di Australia) mencatatkan biaya eksplorasi

105 dan pengembangan pada pos Aset Tidak Lancarnya. Kapitalisasi Beban eksplorasi dan pengembangan dicatat dalam akun "Beban eksplorasi dan pengembangan tangguhan" dan selanjutnya diukur sebesar biaya perolehan dikurangi penyisihan penurunan nilai. Berdasarkan standar pengukuran, biaya pengembangan tidak dimasukan kedalam akun aset eksplorasi dan evaluasi. PSAK 64 secara eksplisit tidak mengatur biaya pengembangan tetapi mengacu kepada Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dan PSAK 19 (revisi 2010) : Aset Tak berwujud memberikan panduan pengakuan aset yang timbul dari pengembangan.

Penulis akan membahas secara satu-persatu atas pengungkapan yang dilakukan oleh delapan perusahaan tersebut, dimulai dari pembahasan di perusahaan Indonesia. PT BAYAN Resources mencatatkan sebesar 24.808.149 US Dollar kedalam biaya eksplorasi dan pengembangan yang ditangguhkan, yang mana merupakan jumlah saldo Biaya eksplorasi yang ditangguhkan ($1.274.521) setelah dikurangi penurunan nilai sebesar $3.549.351 dengan Biaya Pengembangan yang ditangguhkan ($22.666.671) setelah dikurangi amortisasi sebesar $15.571.789.

Untuk PT Indo Tambangraya Megah Biaya pengembangan diakumulasi secara terpisah untuk setiap area of interest pada saat cadangan terpulihkan yang secara ekonomis dapat diidentifikasi. Biaya tersebut termasuk biaya yang dapat diatribusikan secara langsung pada konstruksi tambang dan infrastruktur terkait. Biaya eksplorasi dan pengembangan yang ditangguhkan mencakup akumulasi biaya yang terkait dengan penyelidikan umum, administrasi dan perizinan, geologi dan geofisika, dan biaya-biaya yang terjadi untuk mengembangkan are tambang sebelum dimulainya operasi

106 secara komersial. Dalam catatan atas laporan keuangan konsolidasian terdapat pemisahan mutasi atas biaya eksplorasi dengan pengembangan yang ditangguhkan pada setiap lokasi penambangan.

Nilai perolehan Eksplorasi 45.917 Akumulasi amortisasi 41.972

Nilai buku bersih 3.945

Nilai perolehan Pengembangan 86.703 Akumulasi amortisasi 37.798

Nilai buku bersih 48.905

Gambar 4. 8 Ringkasan atas Pemisahan Biaya Eksplorasi dengan Pengembangan PT Indo Tambangraya Megah

Dalam Gambar 4.8, (angka disajikan dalam ribuan Dolar AS) 52.850 merupakan angka yang disajikan dalam laporan posisi keuangan.

Sementara itu, PT Bukit Asam mencatatkan Beban Pengembangan tangguhan sebesar Rp 704.873.000, merupakan hasil dari nilai perolehan aset eksplorasi dan pengembangan sebesar Rp 795.364.000 dikurangi amortisasi Rp 90.491.000. Dalam catatan atas laporan keuangan konsolidasian, emiten tidak mengungkapkan secara terpisah biaya eksplorasi dan pengembangan.

107 Begitu pula sama halnya seperti PT Garda Tujuh Buana yang mencatatkan Beban eksplorasi dan pengembangan tangguhan sebesar Rp 58.694.078.206.

Area yang belum ditambang Rp 17.922.200.000 Harga Perolehan Rp 69.995.818.190

Amortisasi Rp(40.771.878.206)

Nilai Buku Rp 58.694.078.206

Tidak ada penjelasan lebih lanjut atas pembagian masing-masing biaya pengembangan yang ditangguhkan dengan biaya eksplorasi yang ditangguhkan, sehingga dapat dikatakan kedua perusahaan tersebut, baik PT Bukit Asam maupun PT Garda Tujuh Buana melakukan pengukuran biaya pengembangan dengan menyatukannya kedalam biaya eksplorasi yang ditangguhkan. Seperti ketentuan yang dipaparkan dalam PSAK 64, biaya pengembangan seharusnya tidak dimasukkan kedalam biaya eksplorasi.

Dari hasil penelitian atas perusahaan yang melakukan pencatatan atas aset eksplorasi dan beban pengembangan yang ditangguhkan kedalam satu akun “beban eksplorasi dan pengembangan tangguhan”, terdapat 2 perusahaan yang tidak melakukan pengukuran atas aset eksplorasi dan evaluasi secara tepat/ tidak sesuai dengan standar dalam PSAK 64. Sedangkan untuk Indo Tambangraya Megah dan BAYAN Resources, menggunakan akun “beban eksplorasi dan pengembangan tangguhan” dengan mengungkapkan secara detail masing-masing beban eksplorasi dan pengembangan yang ditangguhkan. Dengan demikian, pengukuran untuk kedua perusahaan tersebut sudah sesuai dengan ketentuan dalam PSAK 64.

108 Memasuki peninjauan dari perusahaan pertambangan di Australia, Highland Resources Limited melakukan pemisahan antara biaya pengembangan dengan aset eksplorasi dan evaluasi. Dalam penyajian akun Exploration and Development Expenditure dalam pos Non-Current Asset sebesar $43.130.000. Dalam catatan atas laporan keuangan konsolidasian terdapat pemisahan mutasi atas biaya eksplorasi dengan pengembangan yang ditangguhkan pada setiap lokasi penambangan.

Exploration and Evaluation Expenditure ($million)

Development Expenditure

($million)

Balance 1 January 2012 25.000 Balance brought forward 50.000

Capitalised during the year 226 Capitelised during the year 1.183

Less provisions for exploration costs -226 Less provisions for development costs -1.183

Reversal of impairment loss 18.130 Balance carried forward 50.000

Balance 31 December 2012 43.130

Gambar 4. 9 Ringkasan atas Pemisahan Biaya Eksplorasi dengan Pengembangan Highland Resources Limited

Lynas Corporation mencatatkan Deferred Exploration, Evaluation dan Development Costs sebesar $22.820.000

Capitalised exploration expenditure 2.049 Capitalised development expenditure 16.753 Deferred stripping asset 4.078