viii Universitas Kristen Maranatha

ABSTRACT

System Information Management of Tax Object (SISMIOP) are system which integration for information process or tax object file and subject of building and land tax (PBB) with computerize, since file collected from (registration, data file collection, and assesment), provision identity of tax object (Number of Tax Object), data recording, data base maintenance, printing output (form SPPT, STTS, DHKP, etc), income controling and tax billing implementation, until taxpayers service through one place service. Therefore, with the existence System Information Management of Tax Object (SISMIOP) taxpayers become easily in payment PBB and easily in PBB administration.

In this research, used some method is analysis descriptive method. Author used independent variable for System Information Management of Tax Object (SISIMIOP) and dependent variable for building and land tax income. Hypothesis testing used normality test, simple regression analysis, anova test, and coefficient of determination. Hypothesis in this test, if the significance under 0,10 means that there are significant differences, and if the significance above 0,10 means that there are no significant differences. In this testing used file from extensification departement and PBB income from year 2007 till 2009 and than from interviews.

Based on research System Information Management of Tax Object against PBB income known to that role of SISMIOP againts building and land tax income is significant. According to research based on one test of hypothesis that is anova test results of the significance level is 0,087 where the probability below 0,10 therefore H1accepted, results of this reasearch conclude that System Information Management of Tax Object (SISMIOP) have a significant role to acceptance level building and land tax income at KPP Pratama Bandung Bojonagara.

ix Universitas Kristen Maranatha

ABSTRAK

Sistem Manajemen Informasi Objek Pajak (SISMIOP) merupakan sistem yang terintegrasi untuk mengolah informasi atau data objek pajak dan subjek Pajak Bumi dan Bangunan (PBB) dengan komputer, sejak dari pengumpulan data (melalui pendaftaran, pendataan dan penilaian), pemberian identitas objek pajak (Nomor Objek Pajak), perekaman data, pemeliharaan basis data, pencetakan hasil keluaran (berupa SPPT, STTS, DHKP, dan sebagainya), pemantauan penerimaan dan pelaksanaan penagihan pajak, sampai dengan pelayanan kepada wajib pajak melalui Pelayanan Satu Tempat. Oleh karena itu, dengan adanya Sistem Manajemen Informasi Objek Pajak (SISMIOP) dapat mempermudah wajib pajak di dalam melakukan pembayaran PBB dan mempermudah di dalam administrasi PBB.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analitis. Penulis menggunakan variabel bebas yaitu Sistem Manajemen Informasi Objek Pajak (SISMIOP) dan variabel tidak bebas yaitu penerimaan Pajak Bumi dan Bangunan. Pengujian hipotesis yang digunakan adalah uji normalitas, analisis regresi sederhana, uji anova, dan koefisien determinasi. Hipotesis dalam pengujian ini adalah, Jika signifikansi di bawah 0,10 berarti terdapat perbedaan yang signifikan, dan jika signifikansi di atas 0,10 berarti terdapat perbedaan yang tidak signifikan. Data yang digunakan di dalam pengujian diperoleh dari seksi Ekstensifikasi serta penerimaan PBB dari tahun 2007-2009 dan juga dari hasil wawancara.

Berdasarkan penelitian mengenai peranan Sistem Manajemen Informasi Objek Pajak terhadap penerimaan PBB dapat diketahui bahwa peranan SISMIOP terhadap penerimaan Pajak Bumi dan Bangunan adalah signifikan. Menurut hasil penelitian berdasarkan salah satu uji hipotesis yaitu uji anova didapat hasil tingkat signifikansi ialah 0,087 dimana probabilitas di bawah 0,10 oleh karena itu H1 diterima yang hasil penelitiannya disimpulkan yaitu Sistem Manajemen Informasi Objek Pajak (SISMIOP) mempunyai peranan yang signifikan terhadap tingkat penerimaan Pajak Bumi dan Bangunan (PBB) di KPP Pratama Bandung Bojonagara.

x Universitas Kristen Maranatha

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS………..7

2.2.1 Pajak Bumi dan Bangunan Sebagai Pajak Properti………...…..16

xi Universitas Kristen Maranatha

2.2.1.2 Sifat Pajak Bumi dan Bangunan...16

2.2.1.3 Sistem Pemungutan Pajak Bumi dan Bangunan...17

2.2.1.4 Asas Pemungutan Pajak Bumi dan Bangunan...18

2.2.2 Objek Pajak Bumi dan Bangunan...……….19

2.2.2.1 Jenis Objek Pajak...20

2.2.2.2 Pengecualian Pengenaan Pajak Bumi dan Bangunan...21

2.2.3 Subjek Pajak Bumi dan Bangunan………….……….22

2.2.4 Nilai Jual Objek Pajak...………...22

2.2.5 Tarif Pajak...……….………...24

2.2.5.1 Dasar Pengenaan Pajak...………….………..24

2.2.6 Cara Mengitung Pajak...…….………...25

2.2.7 Surat Pemberitahuan Pajak Terutang..………….………....26

2.3 Sistem Manajemen Informasi Objek Pajak...……….26

2.3.1 Unsur-Unsur SISMIOP………..……….27

3.2 Gambar Umum Kantor Pelayanan Pajak...36

3.2.1 Sejarah Singkat Direktorat Jendral Pajak...36

3.2.2 Visi Direktorat Jendral Pajak...37

3.2.3 Misi Direktorat Jendral Pajak...37

3.2.4 Layanan KontrakDirektorat Jendral Pajak...38

3.2.5 Layanan Pengaduan...38

3.2.6 Sejarah Singkat KPP Pratama Bandung Bojonagara...39

xii Universitas Kristen Maranatha

3.3.3 Populasi dan Sampel…...………....47

3.3.3.1 Populasi………....47

3.3.3.2 Sampel………...48

3.3.4 Operasional Variabel...………...48

3.3.5 Rancangan Pengujian Hipotesisi...50

3.3.5.1 Penetapan Hipotesis Penelitian...51

3.3.5.2 Pemilihan Test Statistik dan Perhitungan Nilai Test Statistik...51

3.3.5.3 Pengujian Hipotesis...52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………...54

4.1 Hasil Penelitian...………...54

4.1.1 Prosedur Pelaksanaan Sistem Manajemen Informasi Objek Pajak di KPP Pratama Bandung Bojonagara………...…………..54

4.1.2 Penambahan Jumlah Wajib Pajak dan Penerimaan Pajak Bumi dan Bangunan....…………...……….63

4.1.3 Pengujian hipotesis...………...65

4.1.4 Penerimaan Pajak Bumi dan Bangunan Wilayah Perkotaan…...………...71

4.1.4.1 Pengujian Hipotesis………....….75

4.1.5 Penerimaan Pajak Bumi dan Bangunan Wilayah Pertambangan...77

4.1.5.1 Pengujian Hipotesis...80

4.2 Pembahasan Penelitian………...82

xiii Universitas Kristen Maranatha 4.2.2 Peranan Sistem Manajemen Informasi Objek Pajak Terhadap

Penerimaan Pajak Bumi dan Bangunan………...…86

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………...………..88

5.2 Saran...89

DAFTAR PUSTAKA……….90

LAMPIRAN………92

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

xv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi Penerimaan Pajak Bumi dan Bangunan Lima Tahun……..…...4

Tabel 3.1 Operasional Variabel Independen...………...50

Tabel 3.2 Operasinal Variabel Dependen...………...50

Tabel 4.1 Jumlah Wajib Pajak (PBB) Terdaftar di KPP Pratama Bandung Bojonagara………...63

Tabel 4.2 Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan di KPP Pratama Bandung Bojonagara Tahun2007-2009………....64

Tabel 4.3 Rasio Total dan Realisasi Penerimaan Pajak Bumi dan Bangunan di KPP Pratama Bandung Bojonagara Tahun2007-2009……...………….65

Tabel 4.4 One-Sample Kolmogorov-Smirnov Test………...66

Tabel 4.5 Coefficients...………....68

Tabel 4.6 Anova...………....69

Tabel 4.7 Model Summary(b)...………71

Tabel 4.8 Correlations...………71

Tabel 4.9 Rasio Total dan Realisasi Penerimaan Pajak Bumi dan Bangunan di KPP Pratama Bandung Bojonagara Tahun2007-2009 Berdasarkan PBB Kota………...72

Tabel 4.10 One-Sample Kolmogorov-Smirnov Test... ………..73

Tabel 4.11 Anova...………..75

Tabel 4.12 Model Summary(b)...……….76

Tabel 4.13 Correlations...………...76

Tabel 4.14 Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan di KPP Pratama Bandung Bojonagara Tahun2007-2009 Berdasarkan PBB Pertambangan………...…………..77

Tabel 4.15 One-Sample Kolmogorov-Smirnov Test ...………...78

Tabel 4.16 Anova...………80

xvi Universitas Kristen Maranatha Tabel 4.18 Correlations...………....81 Tabel 4.19 Lokasi yang dipilih dalam Kegiatan SISMIOP di KPP

xvii Universitas Kristen Maranatha

DAFTAR GRAFIK

Halaman Grafik I Uji Normalita Variabel Y (Penerimaan PBB)...67 Grafik II Uji Normalitas Variabel X (SISMIOP)...………67 Grafik III Uji Normalita Variabel X (SISMIOP)...74 Grafik IV Uji Normalitas Variabel Y (Berdasarkan Penerimaan PBB

Kota)...74 Grafik I Uji Normalita Variabel X (SISMIOP)...79 Grafik II Uji Normalitas Variabel Y (Berdasarkan Penerimaan PBB

xviii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha

PENDAHULUAN

1.1 Latar Belakang Penelitian

Sumber-sumber penerimaan negara Indonesia berasal dari berbagai sektor,

dimana semua hasil penerimaan tersebut akan digunakan untuk membiayai

pembangunan dan untuk meningkatkan kesejahteraan seluruh rakyat Indonesia. Salah

satu sumber penerimaan yang paling potensial ialah dari penerimaan pajak.

Pengertian pajak yang dikemukakan oleh Rochmat Soemitro dalam buku,

perpajakan : Teori dan Kasus karangan Siti Resmi (2007:1) Sebagai berikut:

Definisi atau pengertian pajak menurut Rochmat Soemitro :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa balik (kontraprestasi) yang langsung dapat ditunjukkan, data yang digunakan untuk membayar pengeluaran umum”.

Definisi tersebut kemudian disempurnakan oleh Rochmat Soemitro menjadi :

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus”-nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment”.

Penerimaan pajak dapat berasal dari Pajak Penghasilan (PPh) dari sektor migas

dan non migas, Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah

(PPnBM), Pajak Bumi dan Bangunan (PBB), Bea Perolehan atas Tanah dan

Bangunan (BPHTB), penerimaan cukai, maupun pajak-pajak lainnya. Pendapatan

negara yang salah satunya berasal dari pajak inilah yang nantinya digunakan

pemerintah dalam mewujudkan tujuannya yaitu mewujudkan masyarakat adil dan

Universitas Kristen Maranatha Salah satu pajak dalam negeri yaitu Pajak Bumi dan Bangunan (PBB) merupakan

sumber penerimaan negara, disamping peneriman negara yang lain. Berdasarkan

Undang-undang nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

sebagaimana telah diubah dengan Undang-undang nomor 12 Tahun 1994 tanggal 9

November 1994. Adapun pengertian Pajak Bumi dan Bangunan menurut Marihot

Pahala Siahaan dalam buku Pajak Bumi dan Bangunan di Indonesia (2009:77)

sebagai berikut :

“Pajak Bumi dan Bangunan merupakan pajak yang ditujukan secara luas yang dikenakan baik atas pemilikan maupun pemanfaatan bumi dan atau bangunan”.

Sejalan dengan maksud untuk memberikan kemudahan bagi wajib pajak dalam

melakukan pembayaran Pajak Bumi dan Bangunan (PBB), maka Direktorat Jenderal

pajak saat ini telah menyesuaikan sistem pembayaran Pajak Bumi dan Bangunan

dengan perkembangan teknologi di bidang informasi dan perbankan. Telah

dikembangkan pembayaran dengan cara langsung dimana data pada tempat

pembayaran Pajak Bumi dan Bangunan langsung terhubung pada basis data

KPPBB/KPP Pratama setempat. Cara ini dikenal sebagai payment on line system

(POS).

Dengan berkembangnya teknologi informasi dan untuk lebih meningkatkan

kinerja, kemampuan yang lebih baik dalam mengolah basis data yang tersimpan,

maka aplikasi SISMIOP (Sistem Manajemen Informasi Objek Pajak) telah

dikembangkan dalam bentuk perangkat lunak basis data Oracle. Perangkat lunak

Oracle merupakan perangkat lunak basis data yang dipilih oleh Departemen

Keuangan Republik Indonesia sebagai standar pengolahan basis data, sehingga

Universitas Kristen Maranatha tukar menukar informasi. Sesuai keputusan Direktur Jenderal Pajak nomor

KEP-533/PJ/2000 tentang petunjuk pelaksanaan pendaftaran, pendataan dan penilaian

objek dan subjek Pajak Bumi dan Bangunan (PBB) dalam rangka pembentukan dan

atau pemeliharaan basis data Sistem Manajemen Informasi Objek Pajak (SISMIOP).

Payment on line system Pajak Bumi dan Bangunan merupakan suatu aplikasi

pemdukung Sistem Manajemen Informasi Objek Pajak (SISMIOP) yang berfungsi

untuk meningkatkan pelayanan kepada wajib pajak yang berhubungan dengan

pembayaran Pajak Bumi dan Bangunan dan pemantauannya. Selain itu, adanya

aplikasi ini akan menunjang monotoring arus penerimaan Pajak Bumi dan Bangunan

ke kas negara.

Dalam hal ini sistem pemungutan yang dianut Indonesia adalah sistem

menetapkan sendiri (self-assessment), yaitu ketetapan pajak yang ditetapkan oleh

wajib pajak sendiri yang dilakukannya dalam Surat Pemberitahuan (SPT), dimana

wajib pajak diberikan kepercayaan penuh untuk menghitung, memperhitungkan,

membayar dan melaporkan sendiri jumlah pajak yang terutang. Menurut sistem ini,

wajib pajak yang aktif sedangkan fiskus tidak turut campur tangan dalam penentuan

besarnya pajak yang terutang. Sebagaimana tersurat pada pasal 12 Undang-Undang

Nomor 6 tahun 1983 sebagaimana yang telah diubah dengan Undang-Undang

Nomor 9 tahun 1994 dan terakhir dengan Undang-Undang Nomor 16 tahun 2000.

Sejalan dengan diterapkannya Self Assessment System tersebut, pemerintah setiap

tahun menetapkan target penerimaan dari sektor pajak baik secara keseluruhan

maupun target untuk tiap jenis pajak dimana pemerintah selalu mengupayakan agar

target tersebut tercapai. Dengan adanya Sistem Manajemen Informasi Objek Pajak

Universitas Kristen Maranatha wajib pajak kemudahan sehingga akan mendorong wajib pajak tepat waktu di dalam

melakukan pembayaran Pajak Bumi dan Bangunan, sehingga target penerimaan

Pajak Bumi dan Bangunan terpenuhi.

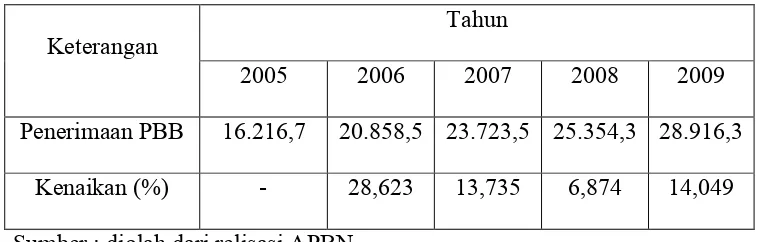

Tabel 1.1

REALISASI PENERIMAAN PAJAK BUMI DAN BANGUNAN 5 (LIMA)

TAHUNAN

(dalam milyaran rupiah)

Keterangan Tahun

2005 2006 2007 2008 2009

Penerimaan PBB 16.216,7 20.858,5 23.723,5 25.354,3 28.916,3

Kenaikan (%) - 28,623 13,735 6,874 14,049

Sumber : diolah dari relisasi APBN

Sebagaimana diketahui penerimaan Pajak Bumi dan Bangunan (PBB) dari tahun

ke tahun terus meningkat, dan Pajak Bumi dan Bangunan merupakan satu-satunya

pajak properti di Indonesia. Dengan diterapkannya Sistem Manajemen Informasi

Objek Pajak semua aktivitas adminstrasi Pajak Bumi dan Bangunan ke dalam satu

wadah. Diharapkan akan dapat meningkatkan penerimaan PBB serta memberikan

pelayanan yang baik pada wajib pajak.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian

dengan judul “PERANAN SISTEM MANAJEMEN INFORMASI OBJEK

PAJAK (SISMIOP) TERHADAP PENERIMAAN PAJAK BUMI DAN

Universitas Kristen Maranatha

1.2 Identifikasi Masalah

Berdasarkan uraian diatas, masalah yang dapat penulis identifikasi adalah sebagai

berikut:

1. Bagaimanakah prosedur pelaksanaan Sistem Manajemen Informasi Objek

Pajak di Kantor Pelayanan Pajak Bojonagara?

2. Seberapa besar peranan Sistem Manajemen Informasi Objek Pajak terhadap

Penerimaan Pajak Bumi dan Bangunan?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui prosedur pelaksanaan Sistem Manajemen Informasi Objek

Pajak di Kantor Pelayanan Pajak Bojonagara.

2. Untuk mengetahui besarnya peranan yang diberikan dari Sistem Manajemen

Informasi Objek Pajak terhadap penerimaan Pajak Bumi dan Bangunan.

1.4 Kegunaan Penelitian

Dari hasil penelitian ini, penulis mengharapkan dapat memberikan kegunaan

sebagai berikut :

1. Bagi Penulis, sebagai salah satu syarat untuk meraih gelar sarjana S1 pada

Jurusan Akuntansi Fakultas Ekonomi Universitas kristen Maranatha dan

penulis berharap penelitian ini dapat memberikan tambahan pengetahuan

mengenai Peranan Sistem Manajemen Informasi Objek Pajak terhadap

Universitas Kristen Maranatha

2. Bagi Pemeriksa Pajak, sebagai bahan masukan dalam upaya meningkatkan

penerimaan Pajak Bumi dan Bangunan guna memenuhi target penerimaan

pajak melalui Sistem Manajemen Informasi Objek Pajak.

3. Bagi kalangan akademis, sebagai bahan perbandingan dari penelitian yang

telah ada, serta bahan masukan dan rujukan bagi peneliti yang akan

88 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kesimpulan yang dapat ditarik berdasarkan hasil penelitian dan pembahasan mengenai peranan Sistem Manajemen Informansi Objek Pajak (SISMIOP) terhadap

penerimaan Pajak Bumi dan Bangunan (PBB) adalah :

1. KPP Pratama Bandung Bojonagara telah menerapkan basis data untuk

mempermudah wajib pajak di dalam pembayaran Pajak Bumi dan Bangunan dengan menggunakan Sistem Manajemen Informasi Objek Pajak (SISMIOP). Fiskus melakukan pendaftaran, pendataan, penilaian dan sistem informasi

geografis PBB mengenai seluruh objek pajak dan dimasukannya data-data ke dalam sistem Manajemen Informasi Objek Pajak (SISMIOP) untuk meningkatkan kualitas data dan meningkatkan kerja sistem untuk mendukung

kinerja organisasi yang lebih baik. Dengan adanya SISMIOP dapat dapat mempermudah fiskus dalam mendapatkan identitas untuk setiap wajib pajak

yang terdaftar dan meningkatkan efisiensi dan efektifitas operasional sistem dengan adanya penyajian aplikasi yang lebih mudah dimengerti dan digunakan dan menghindari duplikasi data.

2. Hipotesis dalam pengujian ini adalah Jika signifikansi di bawah 0,10 berarti terdapat perbedaan yang signifikan, dan jika signifikansi di atas 0,10 berarti

Universitas Kristen Maranatha itu H1 diterima yang hasil penelitiannya disimpulkan yaitu Sistem Manajemen

Informasi Objek Pajak (SISMIOP) mempunyai peranan yang signifikan

terhadap tingkat penerimaan Pajak Bumi dan Bangunan (PBB) di KPP Pratama Bandung Bojonagara.

5.2 Saran

Berdasarkan kesimpulan dari hasil penelitian dan serta pembahasannya, maka

penulis menyampaikan beberapa saran yang dapat digunakan oleh KPP Pratama Bandung Bojonagara atau pihak-pihak yang membaca hasil penelitian ini sebagai berikut :

1. Sistem Manajemen Informasi Objek Pajak (SISMIOP) harus selalu di up grade

agar fiskus mengetahui perkembangan di lapangan saat ini misalnya tentang

perkembangan wajib pajak, lahan tanah dan bangunan yang berkembang. 2. Di dalam memasukan data ke dalam Sistem Manajemen Informasi Objek Pajak

(SISMIOP), hendaknya fiskus melakukannya dengan teliti agar tidak terjadi

kesalahan. Bila perlu petugas lapangan mengecek ulang ke lapangan atas data objek pajak yang sebenarnya.

3. Di dalam meningkatkan penerimaan Pajak Bumi dan Bangunan sebaiknya

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Hartono, M, Jogiyanto. (2007). Metodologi Penelitian Bisnis. Edisi 2007. Penerbit BPFE : Yogyakarta.

Mardiasmo, Prof, Dr, MBA, Ak. (2009). Perpajakan. Edisi Revisi 2009. Penerbit Andi : Yogyakarta.

Nawawi, Hadafi. (1998). Metode Penelitian Bidang Sosial. Edisi Kedelapan. Gajah Mada University Press : Yogyakarta.

Resmi, Siti. (2007). Perpajakan: Teori dan Kasus. Edisi Ketiga. Penerbit Salemba Empat : Jakarta.

Rusjdi, M. (2008). PBB, BPHTB, dan Bea Materai. Edisi Kedua. Penerbit Indeks. Siahaan, Marihot, Pahala. (2009). Pajak Bumi dan Bangunan di Indonesia. Edisi

Pertama. Penerbit Graha Ilmu : Yogyakarta.

Sugiono, Prof, Dr. (2009). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Penerbit ALFABETA : Bandung.

Suparmono, dan Damayanti Theresia Woro. (2010). Perpajakan Indonesia Mekanisme dan Perhitungan. Penerbit Andi : Yogyakarta.

Zain, H.M. (2007). Manajemen Pajak. Edisi Ketiga. Penerbit Salemba Empat : Jakarta.

PERATURAN-PERATURAN

Keputusan Direktur Jendral Pajak No. KEP-533/PJ/2000 tentang Petunjuk Pelaksanaan Pendaftaran, Pendataan dan Penilaian Objek dan Subjek Pajak Bumi dan Bangunan (PBB) Dalam Rangka Pembentukan dan atau Pemeliharaan Basis Data Sistem Manajemen Informasi Objek Pajak (SISMIOP) Tahun 2000.

Universitas Kristen Maranatha

WEBSITE

http://www.pajak.go.id

REFERENSI

Sistem Pendataan Objek Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Meulaboh oleh Cut Putri Isnaini Tahun 2009.