SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA PERIMBANGAN, DAN BELANJA MODAL TERHADAP PDRB

DI KOTA PEMATANGSIANTAR

OLEH

BINTANG TRI PUTRI SIREGAR 150501101

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2019

ii

iv ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH, DANA PERIMBANGAN DAN BELANJA MODAL TERHADAP PRODUK DOMESTIK REGIONAL BRUTO DI KOTA PEMATANGSIANTAR.

Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah, Dana Perimbangan dan Belanja Modal terhadap Produk Domestik Regional Bruto di Kota Pematangsiantar.

Jenis data yang digunakan adalah jenis data kuantitatif yaitu merupakan data yang bersifat angka-angka yang diolah menggunakan metode statistika. Data yang digunakan dalam penelitian ini adalah data sekunder dengan jenis data time series dari tahun 2003-2017 (lima belas tahun) yang diubah menggunakan metode pemecahan data menjadi data triwulan atau dalam bentuk kwartalan atau disebut juga mengan metode interpolasi data. Variabel yang digunakan adalah PDRB (Y), Pendapatan Asli Daerah (X1), Dana Perimbangan (X2), dan Belanja Modal (X3).

Dalam menganalisis data digunakan model regresi liner berganda dengan metode OLS (Ordinary Least Square) dan dioleh menggunakan Eviews.

Dari hasil penelitian ini menunjukkan bahwa PAD berpengaruh positif tetapi tidak signifikan terhadap PDRB, Dana perimbangan berpengaruh negatif dan signifikan terhadap PDRB dan Belanja Modal berpengaruh signifikan positif terhadap PDRB.

Kata Kunci : PDRB, PAD, DP, BM

ABSTRACT

DETERMINE THE EFFECT OF REGIONAL ORIGINAL INCOME, BALANCING FUNDS AND CAPITAL EXPENDITURES ON GROSS REGIONAL DOMESTIC PRODUCTS IN PEMATANGSIANTAR.

This study aims to determine the effect of Regional Original Income, Balancing Funds and Capital Expenditures on Gross Regional Domestic Products in Pematangsiantar.

The data used in this study are secondary data with time series data types from 2003-2017 which are changed to quarterly through data interpolation. The variables used are GRDP (Y), Regional Original Income (X1), Balancing Funds (X2), and Capital Expenditures (X3). In analyzing the data used multiple linear regression models with OLS (Ordinary Least Square) method and obtained using Eviews.

From the results of this study indicate that regional original income has a positive but not significant effect on GRDP, balancing funds have a negative and significant effect on GRDP and Capital Expenditures have a significant positive effect on GRDP.

Keywords: GRDP, ROI, BF, CE

vi

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasihNya yang selalu melimpah setiap hari sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Pengaruh Pendapatan Asli Daerah, Dana Perimbangan dan Belanja Modal Terhadap Produk Domestik Regional Bruto di Kota Pematangsiantar”. Tujuan penulisan skripsi ini ialah untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada jurusan Ekonomi Pembangunan di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara. Dalam proses penulisan skripsi ini, penulis menyadari bahwa tanpa dukungan dan bantuan dari berbagai pihak pengerjaannya tidak akan berjalan lancar. Dengan rasa hormat penulis menyampaikan rasa terima kasih kepada orangtua penulis Bapak Benny Dugar D Siregar dan Ibunda tercinta Terepia Nababan serta kedua kakak penulis Sri Melati Siregar dan Septyani R Siregar atas cinta dan kasihnya yang selalu membimbing dan mengajari penulis menjalani kehidupan setiap harinya dengan tulus.

Oleh karena itu, pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang tulus kepada:

1. Bapak Prof Dr. Ramli, SE, MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier, MP., selaku Ketua Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Inggrita Gusti Sari Nasution, SE, M.Si., selaku Sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Prof. Dr. Lic. rer. reg. Sirojuzilam,SE., selaku Dosen Pembimbing yang telah menyediakan waktu, tenaga, pikiran untuk mengarahkan saya dalam penyusunan skripsi ini dari awal penulisan hingga selesainya skripsi ini.

5. Bapak Drs. Coki Ahmad Syahwier, MP., dan Ibu Dr. Murni Daulay, SE, M.Si., selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu penulis melalui saran dan kritik yang membangun guna memperbaiki skripsi ini.

6. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan yang bermanfaat bagi penulis.

7. Seluruh Pegawai dan Staf Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu penulis dalam melengkapi setiap data administrasi yang diperlukan.

8. Kepada Sahabat-sahabat saya Daud Kehaganta Sembiring, Dominggo Immanuel Harianja, Christyanti Dorkas Simangunsong, Astuti Siagian, Devi Ratnasari Simbolon, Richa Pakpahan, Elyana Nainggolan, Fitri

Sinaga, Betty Sinabang, Devi Sinaga, Ari Surbakti dan Intan Simanjuntak yang tetap memberikan dukungan dalam doa.

9. Kepada seluruh teman-teman anak Ekonomi Pembangunan stambuk 2015 yang sama-sama berjuang untuk tetap saling mendukung dan mendoakan.

10. Kepada semua pihak yang telah membantu yang namanya tidak dapat saya sebutkan satu persatu.

Semoga semua dukungan dan bantuan yang telah penulis terima menjadi motivasi bagi penulis untuk tetap mengisi diri dalam setiap proses belajar. Oleh karena itu, penulis dengan senang hati akan menerima saran dan kritikan yang membangun untuk perbaikan skripsi ini ke depannya. Penulis berharap skripsi ini dapat berguna bagi semua pihak.

Medan,

Penulis

Bintang Tri Putri Siregar NIM. 150501101

viii DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Pendapatan Asli Daerah ... 11

2.1.1 Pajak Daerah ... 14

2.1.2 Retribusi Daerah ... 19

2.1.3 Hasil Perusahaan Milik Daerah ... 21

2.2 Lain-Lain Pendapatan Asli Daerah yang Sah ... 22

2.3 Dana Perimbangan ... 23

2.3.1 Dana Alokasi Umum ... 23

2.3.2 Dana Alokasi Khusus ... 24

2.3.3 Dana Bagi Hasil ... 25

2.4 Belanja Modal ... 26

2.5 Pertumbuhan Ekonomi ... 27

2.5.1 Produk Domestik Regional Bruto (PDRB) ... 28

2.6 Peran Pemerintah dalam Perekonomian Makro ... 29

2.6.1 Kebijakan Moneter ... 29

2.6.2 Kebijakan Fiskal ... 30

2.6.3 Kebijakan Ekonomi Internasional ... 31

2.7 Penelitian Terdahulu ... 31

2.8 Kerangka Konseptual ... 33

2.8.1 Pengaruh PAD Terhadap PDRB ... 33

2.8.2 Pengaruh Dana Perimbangan Terhadap PDRB ... 33

2.8.3 Pengaruh Belanja Modal Terhadap PDRB ... 33

2.9 Hipotesis ... 35

BAB III METODE PENELITIAN 3.1 Jenis Penelitian dan Sumber Data ... 36

3.2 Ruang Lingkup Penelitian ... 37

3.3 Jenis Variabel Penelitian ... 37

3.3.1 Variabel Bebas (X) ... 37

3.3.2 Variabel Terikat Y) ... 37

3.4 Teknik Pengumpulan Data ... 38

3.5 Defenisi Operasional Variabel ... 38

3.6 Analisis Data ... 39

3.6.1 Uji Asumsi Klasik ... 40

3.6.1.1 Uji Normalitas Model ... 40

3.6.1.2 Uji Multikolinearitas ... 41

3.6.1.3 Uji Heteroskedastisitas ... 41

3.6.1.4 Uji Autokorelasi ... 41

3.6.2 Pengujian Hipotesis ... 42

3.6.2.1 Uji Hipotesis Secara Simultan (Uji F) ... 42

3.6.2.2 Uji Signifikan Parameter Individual (Uji Statistik t) ... 42

3.6.2.3 Koefisien Determinasi (R-Square) ... 43

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Wilayah Penelitian ... 45

4.1.1 Lokasi dan Kondisi Geografis... 45

4.1.2 Kondisi Iklim ... 46

4.2 Deskripsi Variabel Penelitian ... 46

4.2.1 Produk Domestik Rehional Bruto ... 47

4.2.2 Pendapatan Asli Daerah ... 48

4.2.3 Dana Perimbangan ... 49

4.2.4 Belanja Modal ... 50

4.3 Hasil Penelitian ... 51

4.3.1 Hasil Estimasi ... 51

4.3.2 Uji Asumsi Klasik ... 52

4.3.2.1 Uji Normalitas ... 52

4.3.2.2 Uji Multikolioneritas ... 53

4.3.2.3 Uji Heteroskedastisitas ... 53

4.3.2.4 Uji Autokorelasi ... 54

4.3.3 Uji Hipotesis ... 55

4.3.3.1 Uji Hipotesis Secara Simultan (Uji F) ... 55

4.3.3.2 Uji Signifikan Parameter Individual (Uji Statistik t) ... 56

4.3.3.3 Koefisien Determinasi (R-Square) ... 56

4.4 Pembahasan ... 56

4.4.1 Pendapatan Asli Daerah terhadap Produk Domestik Regional Bruto di Kota Pematangsiantar ... 56

4.4.2 Dana Perimbangan terhadap Produk Domestik Regional Bruto di Kota Pematangsiantar ... 57

4.4.3 Belanja Modal terhadap Produk Domestik Regional Bruto di Kota Pematangsiantar ... 60

x BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 61 5.2 Saran ... 61 DAFTAR PUSTAKA ... 62 LAMPIRAN

DAFTAR TABEL

Nomor Judul Halaman

1.1 PAD Pemko Pematangsiantar Tahun 2013-2017 ... 5

1.2 Dana Perimbangan Pemko Pematangsiantar Tahun 2013-2017 . 7

1.3 Belanja Modal Pemko Pematangsiantar Tahun 2013-2017 ... 7

2.1 Jenis Pajak Daerah Menurut UU Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah dan PP Nomor 65 Tahun 2001 Tentang Pajak Daerah ... 17

2.2 Penelitian Terdahulu ... 31

4.1 Kecamatan di Kota Pematangsiantar ... 46

4.2 PDRB Pemko Pematangsiantar Tahun 2003-2017 Menurut Harga Konstan ... 47

4.3 PAD Pemko Pematangsiantar Tahun 2003-2017 ... 48

4.4 Dana Perimbangan Pemko Pematangsiantar Tahun 2003-2017 ... 49

4.5 Belanja Modal Pemko Pematangsiantar Tahun 2003-2017 ... 50

4.6 Hasil Estimasi ... 51

4.7 Uji Multikolioneritas ... 53

4.8 Uji Heteroskedastisitas ... 54

4.9 Uji Autokorelasi ... 54

xii

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Konseptual ... 34

4.1 Uji Normalitas ... 52

DAFTAR LAMPIRAN Lampiran 1. Data Kuartalan

Lampiran 2. Data Kuartalan Sesudah di Log Lampiran 3. Hasil Estimasi

Lampiran 4. Uji Normalitas Lampiran 5. Uji Multikolioneritas Lampiran 6. Uji Heteroskedastisitas Lampiran 7. Uji Autokorelasi

1

BAB I PENDAHULUAN 1.1 Latar Belakang

Indonesia terdiri dari 34 provinsi yang terdiri dari 415 kabupaten dan 93 kota. Potensi dan kondisi masing-masing provinsi berbeda-beda satu dengan yang lainnya. Pertumbuhan di tiap wilayah dipengaruhi berbagai faktor baik yang bersifat internal maupun yang bersifat eksternal. Pembangunan daerah adalah salah satu agenda pembangunan nasional yang bertujuan untuk meningkatkan taraf hidup dan kesejahteraan masyarakat. Pemerintah daerah akan terus membangun daerahnya agar dapat menjadi yang lebih baik serta dapat mewujudkan tujuan yang telah ditetapkan.

Pada masa Reformasi dikeluarkanlah Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Keduanya mengatur tentang pelaksanaan otonomi daerah dan menjadi dasar pelaksanaan kebijakan desentralisasi yang nyata di Indonesia. Otonomi daerah dilaksanakan dalam rangka memperbaiki serta mengusahakan kesejahteraan rakyat. Otonomi daerah memiliki tujuan peningkatan pelayanan masyarakat yang semakin baik serta pengembangan kehidupan demokrasi di Indonesia.

Pembangunan ekonomi dipandang sebagai kenaikan dalam pendapatan per kapita dan laju pembangunan ekonomi ditujukan dengan menggunakan tingkat pertambahan PDB (Produk Domestik Bruto) untuk tingkat nasional dan PDRB (Produk Domestik Regional Bruto) ini juga ditentukan oleh lajunya pertumbuhan penduduk lebih dari PDRB, maka ini mengalami perubahan terhadap pendapatan

per kapita, oleh sebab itu pertambahan PDRB tidak memperbaiki tingkat kesejahteraan ekonomi masyarakat karena terdapat kemungkinan timbulnya keadaan tersebut maka pengertian pertumbuhan ekonomi dan pembangunan dan pembangunan ekonomi harus dibedakan (Sirojuzilam dan Mahali, 2010).

Perhitungan PDRB didasarkan pada empat sektor kegiatan ekonomi yaitu Konsumsi (C), Investasi (I), Pemerintah (G) dan Eksport-Import (E-M). Keempat kegiatan sektor ekonomi ini sangat berpengaruh kepada pembangunan suatu negara atau daerah, pertumbuhan ekonomi negara atau daerah, dan peningkatan pendapatan masyarakat satu negara atau daerah. APBD merupakan kontribusi pemerintah terhadap pertumbuhan ekonomi daerah yang berarti bahwa APBD merupakan kontributor terhadap PDRB suatu daerah. Pada prinsipnya, semakin besar APBD maka kontribusi pemerintah terhadap pertumbuhan ekonomi juga semakin besar. PDRB terdiri dari empat komponen yaitu belanja daerah, investasi, pemerintah dan net eksport dimana paran pemerintah daerah adalah melalui kebijakan fiscal dalam APBD. Pertumbuhan APBD akan berpengaruh pada pertumbuhan PDRB. Hal ini berarti bahwa alokasi anggaran pendapatan dan pengeluaran atau belanja pemerintah yang diukur dari total belanja rutin dan belanja pembangunan yang dialokasikan dalam anggaran daerah.

Di era otonomi daerah seperti sekarang ini, daerah mendapat kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri. Salah satu ciri dari kemapanan suatu daerah dalam berotonomi terletak pada kemampuan keuangannya. Untuk itu, daerah harus memiliki kemampuan untuk

3

menggali, mengelola, dan menggunakan sumber-sumber keuangannya sendiri untuk membiayai penyelenggaraan pemerintah dan pembangunan daerahnya.

Salah satu poin penting dalam sejarah perjalanan kebijakan desentralisasi di Indonesia yang ditandai dengan diterbitkannya Undang-Undang Nomor 32 Tahun 2003 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, yang merupakan amandemen dari Undang-Undang Nomor 22 Tahun 1999 dan Undang-Undang Tahun 1999. Keduanya mengatur tentang pokok-pokok penyerahan kewenangan kepada pemerintah daerah serta pendanaan pelaksanaan kewenangan tersebut.

Dalam konteks otonomi, perimbangan keuangan antara pusat dan daerah merupakan bagian yang sangat penting terutama dalam kaitan dengan hubungan antara tingkatan pemerintahan, baik pusat, provinsi, maupun kabupaten atau kota.

Oleh sebab itu, wujud nyata dari kebijakan perimbangan keuangan pusat dan daerah adalah dana perimbangan dalam fiskal pusat yang tergambar dalam APBN.

Lahirnya kebijakan dana perimbangan merupakan konsekuensi desentralisasi fiscal, dapat timbul konflik antara pusat dan daerah, terutama bila dilihat dalam konteks pembagian keuangan yang adil. Adil bagi siapa dan menurut pandang siapa. Disini adil bagi pusat belum tentu adil bagi daerah. Oleh sebab itu, perimbangan keuangan yang adil adalah relatif.

Menurut Safi’i (2007:11) dalam defenisi umum otonomi daerah adalah dimilikinya kewenangan daerah otonom dalam rangka mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat sesuai dengan peraturan perundang-undangan yang berlaku. Otonomi daerah merupakan konsep penyelenggaraan pemerintahan dan pembangunan yang ingin mengembalikan supremasi kedaulatan rakyat di atas kekuaasaan dan keabsolutan negara.

Pemerintah daerah dalam pelaksanaan otonomi daerah dan desentralisasi fiskal bertujuan untuk mengurangi ketergantungan fiskal terhadap pemerintah pusat. Melalui Undang-Undang No. 33 tahun 2004 kemampuan daerah untuk memperoleh dana dapat ditingkatkan. Sebagai daerah otonom, daerah dituntut untuk dapat mengembangkan dan mengoptimalkan semua potensi daerah yang digali dari dalam wilayah daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah, pengelolaan, kekayaan yang dipisahkan dan lain- lain pendapatan daerah yang sah yang menjadi sumber PAD. Maka pemerintah mempunyai kewajiban untuk meningkatkan taraf kesejahteraan rakyat serta menjaga dan memelihara ketentraman dan ketertiban masyarakat.

Kebijakan keuangan daerah diarahkan untuk meningkatkan pendapatan asli daerah sebagai sumber utama pendapatan daerah yang dapat dipergunakan oleh daerah dalam melaksanakan pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya guna memperkecil ketergantungan dalam mendapatkan dana dan pemerintah tingkat atas (subsidi). Dengan demikian usaha peningkatan pendapatan asli daerah seharusnya dilihat dari perspektif yang lebih luas tidak hanya ditinjau dan segi daerah masing-masing tetapi dalam kaitannya dengan kesatuan perekonomian Indonesia. Pendapatan asli daerah itu sendiri, dianggap sebagai alternatif untuk memperoleh tambahan dana yang dapat

5

digunakan untuk berbagai keperluan pengeluaran yang ditentukan oleh daerah sendiri khususnya keperluan rutin. Oleh karena itu peningkatan pendapatan tersebut merupakan hal yang dikehendaki setiap daerah.

Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi (Penjelasan UU No.33 Tahun 2004).

Tabel 1.1

PAD Pemko Pematangsiantar Tahun 2013-2017

Tahun PAD

(Ribuan)

PDRB ADHK (Jutaan)

2013 61.357.963,45 2.403.100,00

2014 90.477.498,19 7.594.428,82

2015 95.557.865.28 7.992.371,11

2016 101.581.324.15 8.380.823,27

2017 105.445.993.23 8.750,230,00

Sumber:BPS Pematangsiantar

Selama kurun lima tahun terakhir Tahun 2013-2017 Pendapatan Asli Daerah (PAD) Kota Pematangsiantar adalah sebagai berikut : Tahun 2013 dari target Rp. 69.526.518.187,00 terealisasi sebesar Rp. 61.357.963.445,49 atau 88,25

%, pada Tahun 2014 dari target Rp. 92.301.487.715,85 terealisasi sebesar Rp.

90.477.498.193,76 atau 98,02 %, dan pada Tahun 2015 dari target Rp.

120.786.489.041,00 terealisasi sebesar Rp. 91.799.141.262,17 atau 76,06 %.

Selain PAD Kota Pematangsiantar, Pertumbuhan perekonomian daerah secara umum dapat dilihat melalui perkembangan Produk Domestik Regional Bruto (PDRB) dan PDRB per-kapita. Data Produk Domestik Regional Bruto (PDRB)

sangat penting bagi setiap pemerintah daerah untuk mengetahui tingkat pertumbuhan ekonomi dan tingkat kemakmuran masyarakat. PDRB juga dapat digunakan untuk melihat struktur perekonomian dan dapat dijadikan indikator dasar dalam perencanaan maupun penentuan kebijakan pembangunan.

Dana Perimbangan merupakan dana yang berasal dari pemerintah pusat (APBN) yang ditransfer kepada pemerintah daerah (APBD) dalam satu kesatuan sistem transfer yang utuh, yang digunakan untuk mengurangi ketimpangan sumber pendanaan antara pusat dan daerah (vertical imbalance) dan mengurangi kesenjangan pendanaan urusan pemerintahan antar daerah. Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) merupakan komponen pembentukan Dana Perimbangan. Selain itu, pemerintah juga mendapatkan Dana Otonomi Khusus dan Dana Penyesuaian yang dialokasikan oleh Pemerintah Pusat dalam APBN setiap tahunnya. Dana Otonomi Khusus dialokasikan oleh Pemerintah Pusat guna mendanai pelaksanaan otonomi khusus di Provinsi Aceh, Provinsi Papua, Provinsi Papua Barat, dan Provinsi Daerah Istimewa Yogyakarta. Sedangkan dana penyesuaian dialokasikan guna mendanai program peningkatan kualitas pendidikan (misalnya tunjangan profesi guru Pegawai Negeri Sipil Daerah atau PNSD, Bantuan Operasional Sekolah atau BOS), Dana Insentif Daerah, serta Dana Proyek Pemerintah Daerah dan Desentralisasi (Nursafitri, 2015).

7

Tabel 1.2

Dana Perimbangan Pemko Pematangsiantar Tahun 2013-2017

Tahun Dana Perim bangan (Ribuan)

PDRB ADHK (Jutaan)

2013 559.740.946,04 2.403.100,00

2014 579.535.032,09 7.594.428,82

2015 609.312.359.51 7.992.371,11

2016 751.797.369.35 8.380.823,27

2017 727.984.049.610 8.750,230,00

Sumber : BPS Pematangsiantar

Dalam kurun waktu 5 tahun terakhir yaitu Tahun 2013-2017 Dana perimbangan mengalami kenaikan tiap tahun nya. Dari tahun 2013 sampai tahun 2016 mengalami kenaikan. Tetapi tidak untuk tahun 2017. Dimana pada tahun 2016 jumlah dana perimbangan adalah Rp 751.797.369.350.000 dan pada tahun 2017 jumlah dana perimbangan adalah Rp 727.984.049.610.000 mengalami penurunan. Kita akan meilhat apakah ada pengaruhnya terhadap jumlah PDRB yang terus mengalami kenaikan.

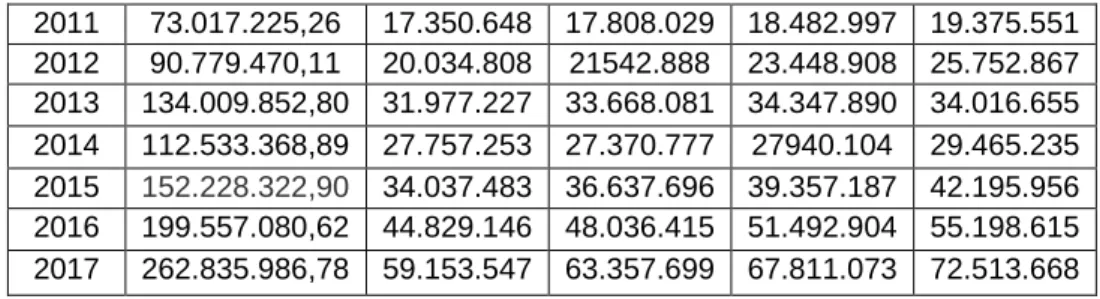

Tabel 1.3

Belanja Modal Pemko Pematangsiantar Tahun 2013-2017

Tahun Belanja Modal (Ribuan)

PDRB ADHK (Jutaan) 2013 134.009.852,80 2.403.100,00 2014 112.533.368,89 7.594.428,82 2015 152.228.322,90 7.992.371,11 2016 199.557.080,62 8.380.823,27 2017 262.835.986,78 8.750,230,00 Sumber: BPS Pematangsiantar

Dalam kurun waktu 5 tahun terakhir yaitu tahun 2013-2017 Belanja modal mengalami penurunan dari tahun 2013 ke tahun 2014. Dari Rp 134.009.852,80 di tahun 2013 menjadi Rp 112.533.368,89 di tahun 2014. Dan mengalami peningkatan dari 2014 ke tahun 2017.

Dalam otonomi daerah, pimpinan daerah memegang peran sangat srategis dalam mengelola dan memajukan daerah yang dipimpinnya. Perencanaan strategis

sangat vital, karena disanalah akan terlihat dengan jelas peran kepala daerah dalam mengoordinasikan semua unit kerjanya. Betapapun besarnya potensi suatu daerah, tidak akan optimal pemanfaatannya bila bupati/walikota tidak mengetahui bagaimana mengelolanya. Sebaliknya, meskipun potensi suatu daerah kurang, tetapi dengan strategis yang tepat untuk memanfaatkan bantuan dari pusat dalam memberdayakan daerahnya, maka akan semakin meningkatkan kemampuan sumber daya manusia yang ada.

Baik Pemerintah Daerah maupun Pemerintah Pusat, memang sejatinya saling bahu membahu untuk menciptakan lapangan kerja sebesar-besarnya. Agar peluang masyarakat untuk hidup lebih baik secara ekonomi sosial juga bisa terwujud. Di lain sisi, Pemerintah Daerah sebagai pemilik otoritas yang paling bertanggung jawab di daerahnya, mesti tepat dalam membuat kebijakan-kebijakan yang berperan dalam menyiapkan sumber daya manusia yang memiliki kapasitas, kelembagaan yang kuat, dan profesional, serta sumber daya fisik lainnya. Sebab seringkali, otonomi daerah yang telah berjalan menimbulkan masalah dalam pembangunan daerah. Hal itu terjadi ketika Pemerintah Daerah tidak menjadikan kepentingan masyarakat sebagai kepenting yang utama. Oleh sebab itu, diharapkan setiap Pemerintah Daerah untuk melakukan yang terbaik bagi masyarakat dan daerah. Sehingga cita-cita kesejahteraan bagi daerah otonom bisa terwujud.

Peningkatan kesejahteraan daerah dapat dilakukan melalui peningkatan pertumbuhan ekonomi di daerahnya. Penentuan besarnya anggaran belanja khususnya PAD dan belanja modal merupakan indikator kemandirian fiskal

9

daerah yang menjadikan pemerintah daerah memiliki peranan yang sangat penting dalam mendorong pertumbuhan ekonomi daerahnya.

Dengan berpedoman pada literatur yang ada yaitu beberapa penelitian terdahulu, penelitian ini akan mencoba untuk menganalisis Pendapatan Asli Daerah, Dana Perimbangan dan Belanja Modal serta Produk Domestik Regional Bruto yang merupakan indikator dalam peningkatan perkembangan pembangunan. Maka saya tertarik mengadakan penelitian mengenai seberapa besar pengaruh variabel PAD, Dana Perimbangan dan Belanja Modal terhadap PDRB di Kota Pematangsiantar. Untuk itu penulis mengangkatnya kedalam sebuah skripsi yang berjudul: “PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA PERIMBANGAN DAN BELANJA MODAL TERHADAP PDRB DI KOTA PEMATANGSIANTAR”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka perumusan masalah yang akan dikemukuakan pada penilitian ini adalah sebagai berikut:

1. Bagaimana pengaruh Pendapatan Asli Daerah terhadap PDRB di Kota Pematangsiantar?

2. Bagaimana pengaruh Dana Perimbangan terhadap PDRB di Kota Pematangsiantar?

3. Bagaimana pengaruh Belanja Modal terhadap PDRB di Kota Pematangsiantar?

1.3 Tujuan Penelitian

Adapun tujuan yang diharapkan dalam penelitian ini adalah:

1. Untuk menganalisis kontribusi jumlah Pendapatan Asli Daerah dalam mempengaruhi PDRB di Kota Pematangsiantar.

2. Untuk menganalisis kontribusi Dana Perimbangan dalam mempengaruhi PDRB di Kota Pematangsiantar.

3. Untuk menganalisis kontribusi Belanja Modal dalam mempengaruhi PDRB di Kota Pematangsiantar.

1.4 Manfaat penelitian

Adapun manfaat dari penelitian ini adalah:

1. Sebagai masukan kepada pemerintah, khususnya pemerintah Kota Pematangsiantar dalam melaksanakan dan menentukan kebijakan- kebijakan yang akan diterapkan dalam peningkatan sumber Pendapatan Asli Daerah (PAD) yang berpengaruh dalam peningkatan PDRB.

2. Dapat menjadi masukan bagi penelitian selanjutnya dan juga sebagai sumber informasi bagi peneliti lain yang berminat di masalah yang sama.

3. Dapat memberikan sumbangan pemikiran bagi mahasiswa/i ekonomi khususnya Departemen Ekonomi Pembangunan.

4. Menambah pengetahuan serta wawasan mengenai pengaruh Pendapatan Asli Daerah (PAD), Dana Perimbangan, Belanja Modal dan PDRB.

11 BAB II

TINJAUAN PUSTAKA 2.1 Pendapatan Asli Daerah

Pendapatan asli daerah (PAD) sebagai salah satu sumber keuangan daerah, pada hakekatnya menempati posisi yang paling strategis bila dibandingkan dengan sumber keuangan daerah lainnya, meskipun bila dilihat dari hasil yang diperolehnya masih menunjukkan hasil yang lebih rendah bila dibandingkan dari pendapatan daerah yang berasal dari pembagian dana hasil perimbangan keuangan antara pusat dan daerah. Dikatakan menempati posisi paling strategis, karena dari sumber keuangan daerah yang berasal dari pendapatan asli daerah inilah yang dapat membuat daerah mempunyai keleluasaan yang lebih besar dan didasarkan kreatifitas masing-masing daerah untuk semaksimal mungkin memperoleh sumber pendapatannya sendiri berdasarkan kewenangan yang ada padanya, dan selain itu secara bebas pula dapat menggunakan hasil-hasil sumber keuangan daerah dari sektor ini guna membiayai jalannya pemerintahan dan pembangunan daerah yang telah menjadi tugas pokoknya menurut Nasution (2009:123).

Salah satu tujuan pelaksanaan otonomi daerah dan desentralisasi fiskal adalah untuk meningkatkan kemandirian daerah dan mengurangi ketergantungan fiskal terhadap pemerintah pusat. Peningkatan kemandirian daerah sangat erat kaitannya dengan kemampuan daerah dalam mengelola Pendapatan Asli Daerah (PAD). Dengan kewenangan yang dimiliki oleh pemerintah daerah di era otonomi daerah, maka daerah juga berwenang untuk membuat kebijakan daerah guna menciptakan dan meningkatkan kesejahteraan rakyat. Untuk dapat mencapai hal tersebut maka pendapatan asli daerah juga harus mampu menopang kebutuhan-

kebutuhan daerah (belanja daerah) bahkan diharapkan tiap tahunnya akan selalu meningkat. Dan tiap daerah diberi keleluasaan dalam menggali potensi pendapatan asli daerahnya sebagai wujud asas desentralisasi. Semakin tinggi kemampuan daerah dalam menghasilkan Pendapatan Asli Daerah maka akan semakin besar pula kemampuan daerah untuk menggunakan Pendapatan Asli Daerah tersebut sesuai dengan aspirasi, kebutuhan, dan prioritas pembangunan daerah.

Pendapatan Asli Daerah (PAD) adalah salah satu sumber dana pembiayaan pembangunan daerah pada kenyataannya belum cukup memberikan sumbangan bagi pertumbuhan daerah, hal ini mengharuskan pemerintah daerah menggali dan meningkatkan pendapatan daerah terutama sumber pendapatan asli daerah.

Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai mewujudan asas desentralisasi (Penjelasan UU No. 33 Tahun 2004).

Pendapatan asli daerah adalah penerimaan yang diperoleh dari sumber- sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah yang sesuai dengan peraturan perundang-undangan yang berlaku yang terdiri atas:

1. Hasil pajak daerah yaitu pungutan yang dilakukan oleh pemerintah daerah kepada semua objek pajak, seperti orang/badan, benda bergerak/tidak bergerak.

13

2. Hasil retribusi daerah, yaitu pungutan yang dilakukan sehubungan dengan suatu jasa / fasilitas yang berlaku oleh Pemda secara langsung dan nyata.

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan antara lain laba deviden, penjualan saham milik daerah.

4. Lain-lain pendapatan asli daerah yang sah antara lain hasil penjualan asset tetap dan jasa giro.

Peningkatan Pendapatan asli daerah dapat dilaksanakan melalui langkah- langkah sebagai berikut:

1. Intensifikasi melalui upaya:

Pendataan dan peremajaan objek dan sumber pajak dan retribusi daerah.

Mempelajari kembali pajak daerah yang dipangkas guna mencari kemungkinan untuk dialihkan untuk menjadi retribusi.

Mengintensifikasikan penerimaan daerah yang ada.

Memperbaiki sarana dan prasarana retribusi daerah yang ada.

2. Penggalian sumber-sumber penerimaan baru (ekstensifikasi). Penggalian sumber-sumber pendapatan daerah tersebut harus ditekankan agar tidak menimbulkan ekonomi biaya yang tinggi. Sebab pada dasarnya tujuan meningkatkan pendapatan daerah melalui ekstensifikasi adalah untuk meningkatkan kegiatan ekonomi di masyarakat. Dengan demikian, upaya ekstensifikasi lebih diarahkan pada upaya untk mempertahankan potensi daerah sehingga potensi tersebut dapat dimanfaatkan secara berkelanjutan.

3. Peningkatan pelayanan pada masyarakat. Peningkatan pelayanan ini merupakan unsur yang penting mengingat bahwa paradigma yang berkembang

dalam masyarakat saat ini adalah bahwa pembayaran pajak dan retribusi daerah merupakan hak daripada kewajiban masyarakat terhadap negara, untuk itu perlu dikaji kembali pengertian wujud layanan yang dapat memberikan kepuasan kepada masyarakat.

2.1.1 Pajak Daerah

Pajak adalah iuran atau pembayaran wajib yang dibayarkan oleh wajib pajak berdasarkan norma-norma hukum untuk membiayai pengeluaran- pengeluaran keolektif dalam rangka meningkatkan kesejahteraan umum (public welfare) yang balas jasanya tidak diberikan secara langsung (Sinaga, 2018).

Pajak daerah merupakan pungutan yang dilakukan untuk pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku sesuai dengan pasal 1 UU no.34 tahun 2000 tentang perubahan UU No.18 tahun 1997, tentang pajak daerah yang selanjutnya disebut dengan pajak yang adalah iuran wajib yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku dan pembangunan daerah. Dari pengertian diatas dapat disimpulkan bahwa pajak daerah memiliki unsur-unsur:

1. Iuran dari rakyat kepada negara bahwa yang berhak memungut pajak hanyalah negara dan iuran tersebut berupa uang (bukan barang).

2. Berdasarkan UU pajak dipungut berdasarkan atau dengan kekuatan UU serta aturan pelaksanaannya.

15

3. Tanpa jasa timbal balik atau kontraprestasi dari negara yangs secara langsung dapat ditunjukkan dalam pembayaran pajak tidak ditunjukkan adanya kontrapretasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara dan pengeluaran yang bermanfaat bagi masyarakat luas.

Sebelum dilaksanakannya perubahan UU No.18 tahun 1997, jenis pajak daerah provinsi mencakup 3 jenis pajak yakni sebagai berikut:

Pajak kendaraan bermotor (PKB)

Bea balik nama kendaraan bermotor (BBNKB)

Pajak bahan bakar kendaraan bermotor (PBBKB)

Sedangkan pajak daerah Kabupaten atau Kota terdiri dari 6 jenis yaitu sebagai berikut: Pajak hotel atau restoran, Pajak penerangan jalan, Pajak reklame, Pajak hiburan, Pajak pengambilan dan pengelolaan bahan galian golongan C, Pajak pemanfaatan air bawah tanah dan air permukaan.

Semua pajak tersebut di atas merupakan kewenangan Provinsi, Kabupaten atau Kota yang diatur dalam peraturan pemerintah yakni PP No.19 tahun 1997 tentang pajak daerah dan PP No.21 tahun 1997 tentang pajak bahan bakar kendaraan bermotor yang efektif berlaku 4 Juli 1997.

Sedangkan jenis pajak daerah menurut UU nomor 34 tahun 2000 tentang pajak daerah dan retribusi dan PP nomor 65 tahun 2001 tentang pajak daerah adalah:

a. Pajak Provinsi antara lain:

1. Pajak kendaraan bermotor antara lain:

Kendaraan bermotor bukan umum

Kendaraan bermotor umum

Kendaraan bermotor alat-alat berat dan alat-alat besar

2. Pajak Kendaraan diatas air

3. Bea balik nama kendaraan bermotor antara lain:

Penyerahan pertama:

Kendaraan bermotor non umum

Kendaraan bermotor umum

Kendaraan alat-alat berat dan alat-alat besar

Penyerahan kedua antara lain:

Kendaraan bermotor non umum

Kendaraan bermotor umum

Kendaraan alat-alat besar dan alat-alat berat

Penyerahan karena warisan antara lain:

Kendaraan bermotor non umum

Kendaraan bermotor umum

Kendaraan alat-alat besar dan alat-alat berat 4. Bea balik nama kendaraan diatas air antara lain:

Penyerahan pertama

Penyerahan kedua

Penyerahan karena warisan

5. Pajak bahan baku kendaraan bermotor

6. Pajak pengambilan dan pemanfaatan air bawah tanah

17

7. Pajak pengambilan dan pemanfaatan air permukaan b. Pajak Kabupaten Kota

1. Pajak hotel 2. Pajak restoran 3. Reklame

4. Pajak penerangan jalan

5. Pajak pengambilan bahan galian C 6. Pajak parkir

Tabel 2.1

Jenis Pajak Daerah Menurut UU Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah dan PP Nomor 65 Tahun 2001 Tentang Pajak

Daerah

No Pajak Kabupaten / Kota Tarif maks (%)

1 Pajak hotel 10

2 Pajak restoran 20

3 Pajak 35

4 Pajak reklame 25

5 Pajak penerangan jalan 10

6 Pajak penggalian bahan golongan C 20

7 Pajak parker 20

Sumber: Sirojuzilam, Pembangunan Ekonomi Regional.

Disamping jenis atau objek pajak daerah seperti yang disebutkan diatas daerah juga diberi keleluasaan atau peluang untuk menciptakan pajak daerah lainnya asal sesuai dengan ketentuan UU yang berlaku, beberapa kriteria yang harus dipenuhi dalam menciptakan pajak baru adalah sebagai berikut:

1. Pungutan harus bersifat sebagai pajak, artinya dapat dipaksakan dan balas jasanya tidak dapat langsung ditunjuk.

2. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum artinya, pajak tersebut dimaksudkan untuk kepentingan bersama yang lebih luas antar pemerintah dan masyarakat dengan memperhatikan aspek

ketentraman dan kestabilan politik ekonomi, sosial, budaya, serta pertahanan keamanan. Contoh: pajak atas seluruh komoditi, pajak atas minuman beralkohol.

3. Potensi pajak artinya, biaya pemungutannya tidak akan lebih besar daripada penerimaan pajak.

4. Pajak baru itu tidak berdampak ekonomi negatif, artinya tidak menyebabkan alokasi faktor-faktor produksi yang salah dan menghambat pembangunan.

Pajak tidak mengganggu alokasi sumber-sumber ekonomi dan tidak merintangi arus sumber daya ekonomi antar daerah maupun kegiatan ekspor- impor. Contoh jenis pajak yang bertentangan dengan kriteria ini adalah pajak yang dipungut atas kegiatan ekonomi tertentu tanpa alasan ekonomis dan sosial yang kuat. Seperti pajak atas hasil perkebunan, pajak atas produksi semen, pajak atas lalu lintas barang.

5. Pajak harus memperhatikan aspek keadilan (equity) dan kemampuan membayar (ability to pay) wajib pajak.

6. Pajak yang dikenakan akan dapat menjaga kelestarian lingkungan. Pajak harus bersifat netral terhadap lingkungan yang berarti pengenaan pajak tidak memberikan peluang kepada pemerintah daerah/pusat atau masyarakat luas untuk merusak lingkungan.

7. Objek pajak harus terletak di wilayah daerah Kab/Kota yang bersangkutan dan mempunyai mobilitas rendah serta hanya melayani masyarakat di wilayah daerah Kab/Kota yang bersangkutan. Yang dimaksud dengan mobilitas rendah adalah objek pajak sulit untuk dipindahkan. Sistem pengenaan pajak:

19

1. Pajak bersifat progresif yaitu sistem pengenaan pajak dimana semakin tinggi dasar pajak (tax base) seperti tingkat penghasilan wajib pajak, harga barang mewah dan sebagai akan dikenakan pungutan pajak yang makin tinggi persennya.

2. Pajak bersifat proporsional yaitu sitem pengenaan pajak dimana tarif pajak (dalam %) yang dikenakan tetap sama dasarnya walaupun nilai objeknya berbeda.

3. Pajak bersifat regresif yaitu sistem pengenaan pajak dimana walaupun nilai atau objek pajak meningkat dan juga jumlah pajak yang dibayar wajib pajak juga meningkat, namun dalam arti persentase jumlah pajak yang dibayar itu semakin kecil.

2.1.2 Retribusi Daerah

Retribusi daerah menurut Sinaga (2018: 169) adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Pajak berbeda dengan retribusi. Pembayaran pajak tidak akan mendapat imbalan secara langsung atas pajak yang telah dibayarkan, sedangkan pembayaran retribusi mendapat imbalan secara langsung atas retribusi yang dibayarkannya.

Retribusi daerah menurut UU Nomor 32 tahun 2000 adalah pemungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Untuk membuat suatu pungutan dikategorikan sebagai retribusi daerah selanjutnya haruslah ditetapkan terlebih dahulu dalam bentuk

peraturan daerah (Perda) dari masing-masing daerah yang akan memungut pungutan tersebut.

Yang menjadi objek retribusi daerah sesuai ketentuan pasal 18 UU Nomor 34 Tahun 2000 adalah sebagai berikut:

1. Retribusi jasa umum, yang dapat dikutip oleh setiap pemerintah daerah berdasarkan kriteria sebagai berikut: Bersifat bukan pajak, Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan desentralisasi, Jasa tersebut memberi manfaat kusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum, Jasa tersebut layak dikenakan retribusi.

Retribusi tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraan. Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan daerah yang potensial, dan pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan/atau kualitas pelayanan yang lebih baik.

2. Retribusi jasa usaha, yang dapat dikutip setiap pemerintah daerah berdasarkan kriteria jasa yang bersangkutan adalah jasa yang bersifat komersial, yang seyogianya disediakan oleh sektor swasta tetapi belum memadai atau terdapatnya harta yang dimiliki/dikuasai daerah yang belum dimanfaatkan secara penuh oleh pemerintah daerah.

3. Retribusi perizinan tertentu, yang dapat dikutip oleh setiap pemerintah daerah berdasarkan kriteria sabagi berikut:

21

a. Perizinan tersebut termasuk kewenangan pemerintah yang diserahkan kepada daerah dalam rangka asas desentralisasi,

b. Perizinan tersebut benar-benar diperlukan guna melindungi kepentingan umum, dan

c. Biaya yang menjadi beban daerah dalam penyelengaraan izin tersebut dan biaya untuk menanggulangi dampak negatif dari pemberian izin tersebut cukup besar sehingga layak dibiayai dari retribusi perizinan.

2.1.3 Hasil Perusahaan Milik Daerah

Kedudukan, fungsi dan tujuan pendirian suatu perusahaan daerah (BUMD) diatur dalam UU tentang perusahaan daerah. Posisi perusahaan daerah atau BUMD di era otonomi sebenarnya sangat penting dan strategis sebagai salah satu institusi milik daerah dalam meningkatkan penerimaan PAD. Menurut penjelasan pasal 157 huruf a angka (3) UU Nomor 32 Tahun 2004 bahwa yang dimaksud dengan “hasil pengelolaan kekayaan daerah yang dipisahkan antara lain bagian laba dari Badan Usaha Milik Daerah (BUMD), hasil kerjasama dengan pihak ketiga”. Jadi dengan demikian sumber pendapatan dari hasil pengelolaan kekayaan daerah yang dipisahkan itu salah satunya adalah berasal dari laba Perusahaan Daerah (BUMD).

Keberadaan BUMD pada dasarnya merupakan kegiatan/usaha daerah untuk meningkatkan sumber pendapatannya di samping dari hasil pajak dan retribusi daerah yang dinilai kurang memadai memberi pemasukan yang maksimal kepada kas daerah. Disebut demikian mengingat kedudukan pajak dan retribusi daerah yang bersifat khas lebih banyak dikuasai pemerintah pusat, yang

karena berbagai alasan teknis dan politis enggan atau tidak bersedia menyerahkan hak untuk memungut pajak-pajak besar kepada pemerintah daerah.

Untuk mengembangkan BUMD wewenang penuh sudah ditangan Pemda, oleh karena itu pejabat Pemda harus punya visi tentang BUMD yang ada didaerahnya, selain itu Pemda juga harus dapat mengembangkan kerja sama dengan pihak lain atau perusahaan swasta lokal maupun internasional dalam upaya peningkatan perolehan laba perusahaan, dengan meningkatnya laba perusahaan daerah otomatis nilai PAD akan bertambah (Sirojuzilam, 2015:147- 155).

2.1.4 Lain-lain Pendapatan Asli Daerah yang Sah

Kategori yang termasuk dalam penerimaan dari sumber lain-lain pendapatan asli daerah yang sah adalah penerimaan daerah diluar pajak dan retribusi daerah , seperti jasa giro, hasil penjualan aset-aset yang dimiliki daerah seperti disebutkan dalam penjelasan Pasal 157 ayat (4) UU Nomor 32 Tahun 2004, selain itu juga berasal dari hasil pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah sebagaimana diatur dalam Pasal 6 ayat (2) UU Nomor 33 Tahun 2004.

Sumber lain-lain PAD yang sah dapat menghimpun dana sebagai salah satu sumber penerimaan daerah dan tidak bertentangan dengan ketentuan peraturan perundang-undangan yang berlaku, serta di lain pihak lebih mengarah kepada publik servis dan bersifat penyuluhan yaitu tidak mengambil keuntungan,

23

melainkan hanya sekedar untuk menutup resiko biaya administrasi yang dikeluarkan.

2.2 Dana Perimbangan

Dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan dijelaskan bahwa Dana Perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana Perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan antar- daerah. Ketiga komponen dana perimbangan ini merupakan sistem transfer dana dari pemerintah serta merupakan satu kesatuan yang utuh.

2.2.1 Dana Alokasi Umum

Undang-Undang Nomor 33 Tahun 2004 menjelaskan bahwa Dana Alokasi Umum (DAU) bertujuan untuk pemerataan keuangan antar-daerah, yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar-daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah yang merupakan selisih antara kebutuhan fiskal (fiscal need) dan potensi daerah (fiscal capacity). Daerah yang berpotensi fiskal besar tetapi kebutuhan fiskalnya kecil maka akan memperoleh alokasi DAU relatif kecil.

Sebaliknya, daerah yang berpotensi fiskal kecil sedangkan kebutuhan fiskalnya

besar maka akan memperoleh alokasi DAU relatif besar. Hal tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

Dana Alokasi Umum sedikitnya 25% dari pendapatan domestik, sekitar 10% untuk provinsi dan 90% untuk kabupaten/kota (proporsi penerimaan merupakan sesuatu yang bisa diubah antara provinsi dan kabupaten/kota dihitung berdasarkan formula dengan mempertimbangkan jumlah penduduk, kondisi daerah, kondisi geografis, tingkat pendapatan terutama jumlah penduduk berpendapatan rendah).

2.2.2 Dana Alokasi Khusus

Undang-Undang Nomor 33 Tahun 2004 menjelaskan bahwa Dana Alokasi Khusus (DAK) bertujuan untuk membantu pembiayaan kegiatan-kegiatan khusus di daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu, atau untuk mendorong percepatan pembangunan daerah.

Dalam Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan dijelaskan bahwa daerah yang akan menerima DAK harus memenuhi kriteria umum, kriteria khusus, dan kriteria teknis. Kriteria umum dirumuskan berdasarkan kemampuan keuangan daerah yang dicerminkan dari penerimaan umum APBD setelah dikurangi belanja Pegawai Negeri Sipil (PNS) Daerah.

Kriteria khusus dirumuskan berdasarkan peraturan yang mengatur penyelenggaraan otonomi khusus dan karakteristik daerah. Sedangkan kriteria

25

teknis disusun oleh menteri teknis terkait dalam bentuk indikator-indikator kegiatan khusus yang akan didanai dari DAK. Kegiatan yang didanai dari DAK adalah kegiatan yang bersifat kegiatan fisik maka daerah penerima DAK diwajibkan untuk menganggarkan dana pendamping sekurang-kurangnya 10%

dari alokasi DAK yang diterima.

DAK dapat dialokasikan dari Anggaran Negara untuk daerah tertentu yang memerlukan bantuan khusus (kebutuhan tak terduga menggunakan formula alokasi umum dan/atau kebutuhan yang menjadi komitmen dan prioritas nasional bergantung pada ketersediaan anggaran negara). Dana Alokasi Khusus meliputi didalamnya dana penghutanan kembali (40% untuk daerah penghasil sebagai Dana Alokasi Khusus dan 60% untuk Pemerintah Pusat). Kecuali untuk dana penghutanan kembali, daerah penerima dana alokasi khusus diberikan dana tambahan yang berasal dari Anggaran Daerah sesuai dengan potensi daerahnya.

2.2.3 Dana Bagi Hasil

Menurut Undang-Undang Nomor 33 Tahun 2004, Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dibagi hasilkan kepada daerah berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Menurut Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan, Dana Bagi Hasil (DBH) bersumber dari pajak dan sumber daya alam. DBH yang bersumber dari pajak terdiri atas Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan Wajib Orang Pribadi Dalam Negeri dan PPh Pasal 21. DBH yang

bersumber dari sumber daya alam berasal dari kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2.3 Belanja Modal

Dalam Undang-Undang Nomor 17 Tahun 2003 Pasal 1 Ayat 16 telah dijelaskan mengenai pengertian dari Belanja Daerah, yaitu sebagai “kewajiban Pemerintah Daerah yang diakui sebagai pengurang nilai kekayaan bersih.

Belanja Daerah dirinci sebagaimana dijelaskan dalam Undang-Undang Nomor 17 Tahun 2003 Pasal 16 Ayat 4 dengan penjabaran sebagai berikut:

a) Belanja menurut Organisasi yang dimaksud, disesuaikan dengan Susunan Organisasi dan Tata Kerja (SOTK) yang ada di suatu Pemerintahan Daerah yang bersangkutan atau sesuai dengan susunan perangkat daerah/lembaga teknis daerah.

b) Belanja menurut Fungsi, yang dimaksud antara lain terdiri dari:

(i) Pelayanan Umum; (ii) Ketertiban dan Keamanan; (iii) Ekonomi; (iv) Lingkungan Hidup; (v) Perumahan dan Fasilitas Umum; (vi) Kesehatan;

(vii) Pariwisata; (viii) Budaya; (ix) Agama; (x) Pendidikan, serta (xi) Perlindungan Sosial.

c) Belanja menurut Jenis (sifat ekonomi), yang dimaksud antara lain terdiri dari: (i) Belanja Pegawai; (ii) Belanja Barang; (iii) Belanja Modal; (iv) Bunga; (v) Subsidi; (vi) Hibah; dan (vii) Bantuan Sosial.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntasi Pemerintahan menjelaskan pengertian Belanja Modal sebagai “pengeluaran

27

anggaran sebagai aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi”. Pengertian Belanja Modal juga dijelaskan dalam Permendagri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah adalah pengeluaran yang dilakukan dalam rangka pengadaan aset tetap berwujud nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah.

2.4 Pertumbuhan Ekonomi

Menurut Untoro (2010), pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang di produksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat dalam jangka panjang. Dari pengertian ini dapat diketahui bahwa peningkatan kegiatan dalam perekonomian berimplikasi pada peningkatan barang dan jasa.

Sukirno (2011) mendefinisikan pertumbuhan ekonomi sebagai perkembangan fiskal produksi barang dan jasa yang berlaku di suatu negara, seperti pertambahan dan jumlah produksi barang modal. Sedangkan menurut Todaro (2003), pertumbuhan ekonomi adalah suatu proses dimana kapasitas produksi dari suatu perekonomian meningkat sepanjang waktu untuk menghasilkan tingkat pendapatan yang semakin besar.

Pertumbuhan ekonomi adalah pertambahan produksi barang maupun jasa yang terjadi dalam jangka panjang dengan memanfaatkan dukungan teknologi, sehingga meningkatkan pendapatan penduduk disuatu wilayah. Pertumbuhan ekonomi suatu negara diukur menurut pertumbuhan PDB (Produk Domestik

Bruto) negara tersebut. Sementara untuk tingkat Provinsi, pertumbuhan ekonomi diukur berdasarkan pertumbuhan PDRB (Produk Domestik Regional Bruto).

2.4.1 Produk Domestik Regional Bruto (PDRB)

PDRB adalah jumlah dari keseluruhan produk yang dihasilkan oleh suatu wilayah selama suatu periode dimana jumlah barang-barang dan jasa yang dihasilkan tersebut diukur dengan uang atas harga pasar yang sedang berjalan.

Jadi pada umumnya perhitungan pendapatan regional didasarkan pada harga berlaku, inflasi belum dieleminir dalam perhitungannya, sehingga kenaikan pendapatan yang diterima oleh faktor-faktor produksi dari waktu ke waktu belum tentu merupakan kenaikan riil. Oleh sebab itu perhitungan pendapatan regional juga dapat dihitung berdasarkan harga konstan (harga tahun dasar) yang berguna melihat kenaikan atau penurunan secara riil dari kenaikan atau penurunan perekonomian suatu daerah (Alhudori, 2017).

Pertumbuhan ekonomi atau peningkatan PDRB merupakan salah satu ukuran dan indikasi penting untuk menilai keberhasilan dari pembangunan ekonomi suatu daerah ditinjau dari sisi ekonominya. Namun demikian tingginya PDRB tidak menjamin bahwa seluruh penduduk disuatu wilayah telah menikmati kemakmuran. PDRB hanya merupakan gambaran secara umum dari kesejahteraan masyarakat. Membaiknya indikator pertumbuhan ekonomi diharapkan dapat memberikan dampak positif terhadap masalah kemiskinan yang menjadi isu penting. PDRB sering digunakan sebagai indikator pembangunan. Semakin tinggi PDRB suatu daerah, maka semakin besar pula potensi sumber penerimaan daerah tersebut dikarenakan semakin besar pendapatan masyarakat daerah tersebut. Hal

29

ini berarti juga semakin tinggi PDRB semakin sejahtera penduduk suatu wilayah.

Dengan kata lain jumlah penduduk miskin akan berkurang. PDRB merupakan data statistik yang merangkum perolehan nilai tambah yang tercipta akibat proses peroduksi baik barang ataupun jasa di suatu wilayah/region pada satu periode tertentu, biasanya setahun atau triwulan tanpa memperhatikan asal/domisili pelaku produksinya PDRB merupakan salah satu indikator ekonomi makro yang dapat digunakan untuk melihat tingkat perkembangan dan struktur perekonomian di suatu daerah.

2.5 Peran Pemerintah dalam Perekonomian Makro

Peranan pemerintah dalam ekonomi makro memiliki porsi yang relatif besar. Kajian terhadap seberapa besar peranan pemerintah diwujudkan dalam kebijakan moneter, kebijakan fiskal, dan kebijakan ekonomi internasional.

Lemahnya sisi permintaan dan penawaran agregat menyebabkan perekonomian negara sedang berkembang seolah-olah berada dalam lingkaran permasalahan tanpa ujung pangkal. Oleh karena itu campur tangan pemerintah, baik melalui kebijakan ekonomi dan nonekonomi, sangat diperlukan untuk memutuskan mata rantai permasalahan tersebut. Kebijakan moneter, kebijakan fiskal dan kebijakan ekonomi internasional secara teoritis dapat digunakan pemerintah untuk memperbaiki kondisi perekonomian.

2.5.1 Kebijakan Moneter

Kebijakan moneter adalah kebijakan yang mengarahkan perekonomian makro ke kondisi yang lebih baik (diinginkan) dengan cara mengubah (menambah atau mengurangi) jumlah uang beredar di masyarakat. Kebijakan moneter dapat

memperbesar kemampuan penawaran agregat melalui pemberian kredit, khususnya kepada kelompok Usaha Kecil dan Menengah (UKM). Di Indonesia hal ini telah dilakukan, misalnya melalui pemberian kredit pertanian. Kebijakan moneter juga dapat memperbesar permintaan agregat, khususnya untuk kebutuhan pokok yang sangat penting, seperti perumahan. Di Indonesia hal ini telah dilakukan misalnya melalui program Kredit Pemilikan Rumah (KPR).

2.5.2 Kebijakan Fiskal

Kebijakan fiskal adalah kebijakan mengarahkan perekonomian makro pada kondisi yang lebih baik dengan cara mengubah penerimaan dan pengeluaran pemerintah melalui pajak. Kebijakan fiskal melalui subsidi dapat meningkatkan daya beli atau daya investasi masyarakat yang berpenghasilan rendah dan tetap.

Misalnya subsidi Bahan Bakar Minyak (BBM) pada masa lalu sangat menolong masyarakat yang menggunakan minyak tanah untuk keperluan memasak atau penerangan. Demikian juga subsidi pendidikan, telah memungkinkan anak-anak dari keluarga kurang mampu untuk menikmati investasi Sumber Daya Manusia (SDM) bersekolah. Di sisi lain, kebijakan fiskal dapat menahan laju perilaku konsumtif masyarakat kaya dan berpendapatan tinggi.

Selain untuk mengelola permintaan agregat, kebijakan fiskal juga berguna untuk pengelolaan sisi penawaran agregat. Misalnya, pengenaan pajak progresif akan mengendalikan keinginan individu atau perusahaan yang mencoba terus meningkatkan keuntungan mereka. Dengan demikian kesempatan kerja dan usaha akan lebih merata. Jika penawaran agregat perlu ditingkatkan, pemerintah juga dapat menggunakan instrumen pajak dan subsidi. Misalnya, subsidi pendidikan

31

yang diberikan kepada pengelola pendidikan swasta akan meningkatkan penawaran jasa pendidikan. Demikian juga subsidi BBM dan listrik yang diberikan kepada industri akan dapat meningkatkan ouput yang ditawarkan.

2.5.3 Kebijakan Ekonomi Internasional

Umumnya negara sedang berkembang lebih memilih kebijakan ekonomi terbuka, yaitu melakukan hubungan ekonomi dengan luar negeri. Kebijakan ini akan membuka akses pasar ekspor bagi produk-produk mereka, sekaligus membuka sumber pengadaan barang modal dan bahan baku industri dari negara- negara lain. Secara teoretis, jika pengelolaan baik dan transparan, kebijakan ekonomi terbuka dapat mempercepat pembangunan ekonomi. Kebijakan perdagangan internasional terdiri atas kebijakan promosi ekspor, kebijakan substitusi impor, dan kebijakan proteksi industri.

2.6 Penelitian Terdahulu

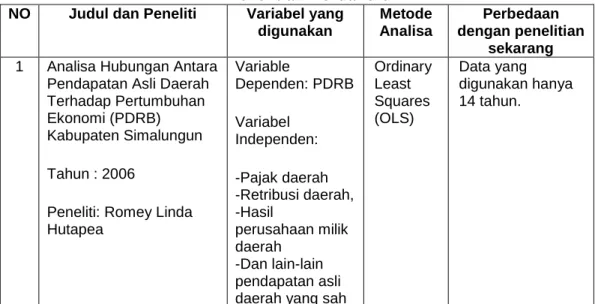

Tabel 2.2 Penelitian Terdahulu

NO Judul dan Peneliti Variabel yang digunakan

Metode Analisa

Perbedaan dengan penelitian

sekarang 1 Analisa Hubungan Antara

Pendapatan Asli Daerah Terhadap Pertumbuhan Ekonomi (PDRB) Kabupaten Simalungun

Tahun : 2006

Peneliti: Romey Linda Hutapea

Variable

Dependen: PDRB

Variabel Independen:

-Pajak daerah -Retribusi daerah, -Hasil

perusahaan milik daerah

-Dan lain-lain pendapatan asli daerah yang sah

Ordinary Least Squares (OLS)

Data yang digunakan hanya 14 tahun.

2 Pengaruh Pendapatan Asli Daerah Terhadap Perkembangan Pembangunan di

Kabupaten Deli Serdang

Tahun : 2011

Peneliti: Henri Sirait

Variable

Dependen: PDRB

Variabel Independen:

-Pajak daerah -Retribusi daerah -Dan lain-lain pendapatan asli daerah yang sah

Ordinary Least Squares (OLS)

Data yang digunakan hanya 20 tahun.

3 Analisis Pengaruh Pendapatan Asli Daerah, Dana Perimbangan, dan Tingkat Partisipasi Angkatan Kerja Terhadap PDRB di Kota Depok Periode 2001-2010

Tahun: 2013

Peneliti : Laeni Najiah

Variabel

Dependen: PDRB

Variabel Independen:

-PAD -Dana

Perimbangan -TPAK

Ordinary Least Squares (OLS)

Menginterpolasi data dari 9 tahun menjadi 36 tahun.

4 Analisis Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dan Inflasi Terhadap Pertumbuhan Ekonomi Di

Kabupaten/Kota Provinsi Jawa Tengah

Tahun: 2015

Peneliti: Zuwesty Eka Putri

Variabel

Dependen: PDRB

Variabel Independen:

-Pendapatan Asli Daerah (PAD)

-Dana Alokasi Umum (DAU) -Inflasi

Regresi berganda

Data merupakan kabupaten dan kota di Provinsi tersebut dalam kurun waktu yang cukup singkat yaitu 5 tahun.

5 Analisis Pengaruh Pendapatan Asli Daerah (PAD), Dana

Perimbangan, dan Belanja Modal Terhadap Produk Domestik

Regional Bruto Di

Provinsi Daerah Istimewa Yogyakarta

Tahun: 2015

Peneliti : Anisa Nursafitri

Variabel

Dependen: PDRB

Variabel Independen:

-Pendapatan Asli Daerah (PAD) -Dana

Perimbangan -Belanja Modal

Analisis Regresi Panel

Menggunakan regresi data panel karena yang diteliti adalah Provinsi, sehingga data diambil dari kota dan

kabupatennya.

Sumber: Hasil Olahan Penulis

33

2.7 Kerangka Konseptual

2.7.1 Pengaruh PAD terhadap PDRB

Nuraida (2017) dalam penelitiannya mengatakan bahwa PAD berpengaruh positif dan signifikan terhadap PDRB. Dikarenakan semakin tinggi PAD, maka semakin meningkat laju pertumbuhan ekonominya. Karena pajak dan retribusi daerah dikembalikan kepada masyarakat untuk mengembangkan dan menumbuhkan perekonomian daerahnya.

2.7.2 Pengaruh Dana Perimbangan terhadap PDRB

Santosa (2013) mengatakan bahwa DAK dan DBH berpengaruh terhadap PDRB. Dengan adanya pengalokasian DAK diharapkan dapat mempengaruhi belanja modal, karena DAK cenderung akan menambah aset tetap yang dimiliki pemerintah guna meningkatkan pelayanan publik. Demikian juga dengan DBH adalah dana yang bersumber dari APBD yang dialokasikan kepada daerah berdasarkan angka presentase yang mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Sehingga pengaruh DAK dan DBH terhadap peningkatan pertumbuhan ekonomi daerah memang semestinya signifikan.

2.7.3 Pengaruh Belanja Modal terhadap PDRB

Yulia (2014) mengatakan Belanja Modal berpengaruh positif terhadap pertumbuhan ekonomi. Belanja Modal merupakan belanja daerah yang dilakukan oleh pemerintah daerah dalam rangka pembangunan dan perbaikan sektor pendidikan, kesehatan, transportasi, sehingga masyarakat dapat menikmati manfaat dari pembangunan daerah. Dengan tersedianya infrastruktur yang baik,

produktifitas masyarakat diharapkan menjadi semakin tinggi sehingga pertumbuhan ekonomi meningkat.

Kerangka pemikiran dalam penelitian ini menjelaskan bagaimana pendapatan asli daerah, dana perimbangan dan belanja modal mempengaruhi perkembangan pembangunan yang dilihat dari PDRB. Pendapatan Asli Daerah, Dana Perimbangan dan Belanja Modal merupakan faktor-faktor yang mempengaruhi perkembangan pembangunan yang dilihat dari PDRB. Untuk memudahkan dalam proses analisis permasalahan yang telah diuraikan di atas, maka digunakan kerangka penelitian studi sebagai berikut:

Gambar 2.1 Kerangka Konseptual Sumber: Hasil Olahan Penulis

Belanja Modal (X3) Dana Perimbangan

(X2) Pendapatan Asli

Daerah (PAD) (X1)

Produk Domestik Regional Bruto (PDRB)

(Y)

35

2.8 Hipotesis

Hipotesis merupakan jawaban sementara dari permasalahan yang menjadi objek penelitian dimana tingkat kebenarannya masih perlu untuk diuji.

Berdasarkan perumusan masalah tersebut diatas maka hipotesis yang diajukan dalam penelitian ini adalah:

1. Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap Produk Domestik Regional di Kota Pematangsiantar tahun anggaran 2003-2017.

2. Dana Perimbangan berpengaruh positif terhadap Produk Domestik Regional di Kota Pematangsiantar tahun anggaran 2003-2017.

3. Belanja Modal berpengaruh positif terhadap Produk Domestik Regional di Kota Pematangsiantar tahun anggaran 2003-2017.