Penerapan sistem akuntansi pertanggungjawaban untuk pengendalian biaya produksi : studi kasus pada PT. Sang Hyang Seri Pasuruhan-Jawa Timur.

Teks penuh

Gambar

Dokumen terkait

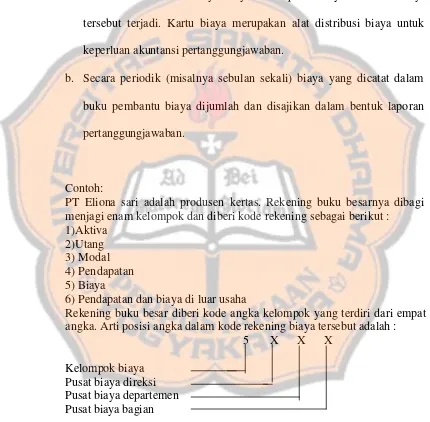

Sistem akuntansi pertanggungjawaban sebagai alat dalam menilai kinerja pusat biaya perusahaan telah diterapkan dengan baik, hal ini tercermin pada penyusunan anggaran yang

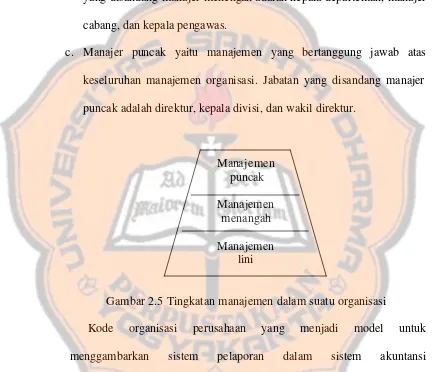

b. Anggaran disusun berdasarkan karakteristik pusat pertanggungjawaban yang dibentuk dalam organisasi perusahaan. Proses pengendalian kebijakan pusat biaya dimulai dengan pembuatan

Puteri S.Batubara: Sistem akuntansi pertanggungjawaban pusat biaya, 2007 USU e-Repository © 2008... Puteri S.Batubara: Sistem akuntansi pertanggungjawaban pusat biaya, 2007

Langkah yang dilakukan untuk mengetahui apakah prosedur penyusunan anggaran biaya produksi PT Intan Pariwara sudah sesuai dengan kajian teori adalah dengan membandingkan

Pertanggungjawaban Sebagai Alata Penilaian Kinerja Pusat Biaya dengan hasil. penyusuna anggaran di secara bottom- up, dimana tiap-tiap bagian/fungsi

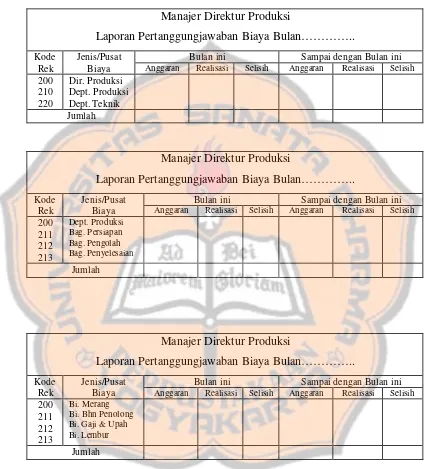

Sistem pelaporan biaya dalam akuntansi pertanggungjawaban pada penelitian ini ditekankan untuk penilaian kerja manajer pusat biaya. Melalui laporan ini akan

Dalam penerapan akuntansi pertanggungjawaban, khususnya dalam penyusunan anggaran biaya, sebaiknya perusahaan melakukan pemisahaan antara biaya yang dapat dikendalikan dengan biaya

Sistem pelaporan biaya dalam akuntansi pertanggungjawaban pada penelitian ini ditekankan untuk penilaian kerja manajer pusat biaya. Melalui laporan ini akan