perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

EVALUASI SISTEM PENGENDALIAN INTERN

PEMBERIAN

KREDIT PADA USP SWAMITRA MINA KSU MINA

SEJAHTERA CILACAP

Tugas Akhir

Disusun sebagai syarat mencapai gelar Ahli Madya pada Program Studi DIII Akuntansi Keuangan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

SAMUEL POSCAN F3309106

PROGRAM STUDI DIPLOMA III AKUNTANSI KEUANGAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

ABSTRAK

EVALUASI SISTEM PENGENDALIAN INTERNPEMBERIAN KREDIT

PADA USP SWAMITRA MINA KSU MINA SEJAHTERA

Samuel Poscan F3309106

Tujuan dari penelitian ini adalah untuk mengevaluasi sistem pengendalian intern pemberian kredit yang diterapkan pada USP Swamitra Mina KSU Mina Sejahtera. Langkah penelitian ini dilakukan dengan membandingkan teori dan praktek yang sebenarnya dilakukan.

Berdasarkan hasil evaluasi diketahui adanya kelemahan dan kelebihan dalam sistem pengendalian intern pemberian kredit pada USP Swamitra Mina KSU Mina Sejahtera. Beberapa kelebihan yang ditemukan dalam sistem pemberian kredit antara lain setiap pekerjaan oleh masing-masing fungsi sudah sesuai dengan prosedur yang diterapkan oleh perusahaan; penggunaan sistem komputerisasi yang memudahkan pelayanan kepada nasabah; serta persetujuan kredit seorang nasabah/ debitur tidak dilakukan atas keputusan sendiri saja melainkan dilakukan oleh suatu komite kredit. Hasil dari evaluasi juga ditemukan beberapa kelemahan yang terjadi antara lain terdapat fungsi yang menjalankan tugas ganda dimana seharusnya fungsi itu dijalankan secara terpisah; dokumen yang digunakan dalam pengajuan kredit tidak dibuat rangkap sehingga rawan untuk hilang; tidak adanya bagian akuntansi yang bertugas melakukan kegiatan penjurnalan setelah pencairan uang serta menginput data debitur pada daftar pinjaman; Account Officer kurang teliti dalam menganalisa calon debitur pada proses pengajuan kredit.

Berdasarkan hasil evaluasi yang telah dilakukan, maka ada beberapa saran yang menjadi masukkan untuk perusahaan antara lain adanya pemisahan fungsi antara pencari nasabah dan penagih; dokumen dibuat rangkap untuk mengantisipasi adanya data yang hilang sewaktu-waktu; pembentukan bagian akuntansi guna melakukan kegiatan penjurnalan setelah pencairan uang serta menginput data debitur pada daftar pinjaman; dan Account Officer sebaiknya lebih berhati-hati dalam memilih calon debitur agar tidak terjadi kredit macet.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

ABSTRACT

EVALUASI SISTEM PENGENDALIAN INTERNPEMBERIAN KREDIT

PADA USP SWAMITRA MINA KSU MINA SEJAHTERA

Samuel Poscan F3309106

The purpose of this research was to evaluate the credit system of internal control is applied to the USP Swamitra Mina KSU Mina Sejahtera.

Step of this research is done by comparing the theory and practice are actually doing.

Based on the evaluation results known to the weaknesses and strengths in the system of internal control of credit at USP Swamitra Mina KSU Mina Sejahtera. Several advantages are found in the credit system, among others, each job by each of these functions are in accordance with the procedures adopted by the company; the use of a computerized system that allows the service to customers; and approval of a customer credit / debtor is not done just for its own decisions but do by a credit committee. The results of the evaluation also found some weaknesses that occur among others there are functions that execute multiple tasks in which the function should be run separately; documents used in the loan application is not made copies so prone to be lost; not in charge of the accounting journalizing activity after thawing money and the debtor enter the data on the loan list; Account Officer is less rigorous in analyzing the prospective borrower on the loan application process.

Based on the results of the evaluation has been done, then there are a few suggestions to be put to the company, among others, the separation of functions between the client and collector seekers; copies of documents created in

anticipation of missing data at any time; the formation of the accounting

department to perform activities of journalizing after disbursement of money and enter the data in the list of loan borrowers; and Accounts Officer should be more careful in choosing a prospective borrower to avoid bad credit.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

MOTTO

v The blessing of the Lord brings Wealth, and He adds no trouble to it. (Proverbs 10:22)

v Janganlah menjadikan sebuah masalah menjadi beban, tetapi jadikanlah itu

sebagai tantangan (Penulis)

v Kita berdoa kalau kesusahan dan membutuhkan sesuatu, mestinya kita

juga berdoa dalam kegembiraan besar dan saat rezeki melimpah. (Kahlil

Gibran)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

PERSEMBAHAN

Karya kecil ini saya persembahkan untuk:

v My Lord Jesus atas berkat yang diberikan sehingga saya bisa menyelesaikan Tugas Akhir ini.

Dan saya hadiahkan untuk:

v Alm. Mamaku Laxminingsih, atas segala do’a dan

support dari sana. I Love You, Mom.

v Papa Amin Siregar atas segala do’a dan dukungan

yang diberikan.

v Kak Sara dan Kak Vani yang selama ini udah

membantu saya sehingga saya bias kuliah dan

menyelesaikan Tugas Akhir ini.

v Keluarga besar yang telah memberikan dukungan.

v Kunthi Ksama Wimatsari, thanks for everything you do,you’re my best. I Love You

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus yang telah memberikan

berkat yang melimpah, sehingga penulis dapat menyelesaikan Tugas Akhir yang

berjudul “EVALUASI SISTEM PENGENDALIAN INTERN PEMBERIAN

KREDIT PADA USP SWAMITRA MINA KSU MINA SEJAHTERA” dengan

baik dan lancar.

Keberhasilan dalam penyusuan Tugas Akhir ini tidak lepas dari dukungan

dan bantuan beberapa pihak. Untuk itu dalam kesempatan ini penulis

mengucapkan terima kasih kepada:

1. Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Drs. Agus Budiatmanto, M.Si., Ak. selaku ketua Program Studi Diploma III

Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret Surakarta

dan pembimbing akademik.

3. Taufiq Arifin, SE., M.SC Ak. selaku pembimbing magang dan pembimbing

Tugas Akhir.

4. Bapak dan ibu Dosen Fakultas Ekonomi UNS yang telah membekali ilmu

pengetahuan selama dalam bangku perkuliahan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

6. Bapak Wahib, A.Md selaku manager serta Ibu Marleni, A.Md selaku Koordinator Operasional USP Mina Sejahtera Cilacap yang telah berkenan

memberi kesempatan kepada penulis untuk melaksanakan magang.

7. Bapak Arif, Bapak Teguh, Bapak Drajat, Ibu Mulyaningsih selaku karyawan

USP Mina Sejahtera Cilacap. Terima kasih atas bimbingan dan ilmu yang

diberikan.

8. Alm Mama Ny. Laxminingsih yang telah memberikan do’a dan dukungan

dari sana.

9. Papa Amin Siregar yang telah memberikan do’a dan dukungan dari sana.

10. Kedua kakakku tercinta atas dukungan dan semangat.

11. Kunthi Ksama Wimatsari someone special yang telah memberi semangat, do’a serta dukungannya.

12. Setho Pranaggalih dan keluarga atas bantuan serta dukungan selama proses

magang.

13. Jepri, Sonny, Tinton, serta teman-teman yang memberikan dukungannya.

14. Semua pihak yang telah membantu.

Penulis menyadari bahwa tugas akhir ini tidak lepas dari kekurangan. Oleh

karena itu, saran dan kritik yang membangun penulis harapkan untuk

kesempurnaan laporan ini selanjutnya.

Surakarta, Juni 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ………. i

ABSTRAK ………. ii

HALAMAN PERSETUJUAN ……….. iv

HALAMAN PENGESAHAN ………... v

MOTTO ………... vi

PERSEMBAHAN ……….… vii

KATA PENGANTAR ………... viii

DAFTAR ISI ……….. x

DAFTAR GAMBAR ………... xii

BAB I. PENDAHULUAN A.Gambaran Umum KSU Mina Sejahtera ………... 1

B. Latar Belakang Masalah ………... 10

C.Perumusan Masalah ………... 11

D.Tujuan Penelitian ………... 11

E. Manfaat Penelitian ………. 12

II. ANALISIS DAN PEMBAHASAN A. Tinjauan Pustaka ……….. 13

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi III.TEMUAN

A.Kelebihan ……….………... 32

B. Kelemahan ………. 32

IV.PENUTUP

A.Kesimpulan ………..………... 34

B.Saran ……….. 35

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

DAFTAR GAMBAR

GAMBAR Halaman

I.1 Struktur Organisasi USP Swamitra Mina ………. 5

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRAK

EVALUASI SISTEM PENGENDALIAN INTERNPEMBERIAN KREDIT

PADA USP SWAMITRA MINA KSU MINA SEJAHTERA

Samuel Poscan F3309106

Tujuan dari penelitian ini adalah untuk mengevaluasi sistem pengendalian intern pemberian kredit yang diterapkan pada USP Swamitra Mina KSU Mina Sejahtera. Langkah penelitian ini dilakukan dengan membandingkan teori dan praktek yang sebenarnya dilakukan.

Berdasarkan hasil evaluasi diketahui adanya kelemahan dan kelebihan dalam sistem pengendalian intern pemberian kredit pada USP Swamitra Mina KSU Mina Sejahtera. Beberapa kelebihan yang ditemukan dalam sistem pemberian kredit antara lain setiap pekerjaan oleh masing-masing fungsi sudah sesuai dengan prosedur yang diterapkan oleh perusahaan; penggunaan sistem komputerisasi yang memudahkan pelayanan kepada nasabah; serta persetujuan kredit seorang nasabah/ debitur tidak dilakukan atas keputusan sendiri saja melainkan dilakukan oleh suatu komite kredit. Hasil dari evaluasi juga ditemukan beberapa kelemahan yang terjadi antara lain terdapat fungsi yang menjalankan tugas ganda dimana seharusnya fungsi itu dijalankan secara terpisah; dokumen yang digunakan dalam pengajuan kredit tidak dibuat rangkap sehingga rawan untuk hilang; tidak adanya bagian akuntansi yang bertugas melakukan kegiatan penjurnalan setelah pencairan uang serta menginput data debitur pada daftar pinjaman; Account Officer kurang teliti dalam menganalisa calon debitur pada proses pengajuan kredit.

Berdasarkan hasil evaluasi yang telah dilakukan, maka ada beberapa saran yang menjadi masukkan untuk perusahaan antara lain adanya pemisahan fungsi antara pencari nasabah dan penagih; dokumen dibuat rangkap untuk mengantisipasi adanya data yang hilang sewaktu-waktu; pembentukan bagian akuntansi guna melakukan kegiatan penjurnalan setelah pencairan uang serta menginput data debitur pada daftar pinjaman; dan Account Officer sebaiknya lebih berhati-hati dalam memilih calon debitur agar tidak terjadi kredit macet.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRACT

EVALUASI SISTEM PENGENDALIAN INTERNPEMBERIAN KREDIT

PADA USP SWAMITRA MINA KSU MINA SEJAHTERA

Samuel Poscan F3309106

The purpose of this research was to evaluate the credit system of internal control is applied to the USP Swamitra Mina KSU Mina Sejahtera.

Step of this research is done by comparing the theory and practice are actually doing.

Based on the evaluation results known to the weaknesses and strengths in the system of internal control of credit at USP Swamitra Mina KSU Mina Sejahtera. Several advantages are found in the credit system, among others, each job by each of these functions are in accordance with the procedures adopted by the company; the use of a computerized system that allows the service to customers; and approval of a customer credit / debtor is not done just for its own decisions but do by a credit committee. The results of the evaluation also found some weaknesses that occur among others there are functions that execute multiple tasks in which the function should be run separately; documents used in the loan application is not made copies so prone to be lost; not in charge of the accounting journalizing activity after thawing money and the debtor enter the data on the loan list; Account Officer is less rigorous in analyzing the prospective borrower on the loan application process.

Based on the results of the evaluation has been done, then there are a few suggestions to be put to the company, among others, the separation of functions between the client and collector seekers; copies of documents created in

anticipation of missing data at any time; the formation of the accounting

department to perform activities of journalizing after disbursement of money and enter the data in the list of loan borrowers; and Accounts Officer should be more careful in choosing a prospective borrower to avoid bad credit.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB 1

PENDAHULUAN

A. Gambaran Umum KSU Mina Sejahtera

Koperasi adalah Badan Usaha yang mengorganisir pemanfaatan dan

pendayagunaan Sumber Daya ekonomi para anggotanya atas dasar

prinsip-prinsip dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota

pada khususnya dan masyarakat kerja pada umumnya.

Mendirikan koperasi merupakan salah satu cara yang dilakukan oleh

Negara untuk memakmurkan masyarakat. Dalam iklim perekonomian seperti

sekarang ini bantuan untuk pemberian kredit sangat dibutuhkan pada sektor

usaha kecil dalam menghadapi persaingan usaha. Untuk itulah Bank Bukopin

mengadakan perjanjian kerjasama dengan koperasi melalui pendekatan win-win solution (saling menguntungkan). Perjanjian ini dibuat untuk jangka waktu lima tahun dengan ketentuan jangka waktu dapat diperpanjang atas

kesepakatan kedua belah pihak yaitu pihak koperasi dan pihak Bank Bukopin.

Kemitraan usaha antara Bank Bukopin dengan koperasi guna mendukung

pengembangan usaha kecil diseluruh Indonesia tersebut diresmikan oleh BJ.

Habibie di Jakarta pad tanggal 12 Juli 1998 dengan nama Unit Simpan

Pinjam Swamitra.

Swa berasal dari bahasa Kawi. Swa berarti sendiri dan mitra berarti

bukan paksaan. Jadi Swamitra mempunyai arti suatu kerjasama yang saling

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

mempunyai suatu pengertian suatu unit simpan pinjam milik koperasi yang

dibina langsung oleh Bank Bukopin, guna memberikan bantuan keuangan

bagi anggota koperasi maupun masyarakat sekitar yang membutuhkan dana.

Koperasi Serba Usaha Mina Sejahtera berdiri sejak tanggal 14

Agustus 2004 berdasarkan Surat Keputusan Menteri Negara Koperasi Usaha

Kecil dan Menengah Republik Indonesia Nomor: 158/BH/509/4.1/27/2004

tentang pengesahan akte pendirian Koperasi Serba Usaha Mina Sejahtera.

Koperasi Mina Sejahtera berada dibawah naungan Departemen Kelautan dan

Perikanan Kabupaten Cilacap.

Legalitas Koperasi Serba Usaha Mina Sejahtera ini bukan hanya

tentang pengesahan akte pendirian koperasi saja, akan tetapi masih ada

kelegalitasan yang lain yang dimiliki oleh koperasi ini, antara lain:

a. Surat Keputusan Kepala Dinas Kelautan dan Perikanan Kabupaten Cilacap

No. 518/1007/29 tanggal 9 Agustus 2004 tentang penetapan Koperasi

LEPP.M3 atau Koperasi Perikanan dan Pinjaman Dana Ekonomi Produktif

(DEP) program PEMP tahun 2004.

b. Surat Keputusan Kepala Dinas Kelautan dan Perikanan Kabupaten Cilacap

No. 523.1/2204/tahun 2004 tanggal 5 Desember 2005 tentang penunjukan

Koperasi Mina Sejahtera sebagai Pelaksana Penyaluran Dana Ekonomi

Produktif (DEP) Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP)

ABT APBN-P TA.2005 Dinas Kelautan dan Perikanan Kabupaten

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

c. Surat Ijin Usaha Perdagangan (SIUP) Kecil yang dikeluarkan oleh Dinas

Perindustrian, Perdagangan dan Koperasi Kabupaten Cilacap, Nomor

2993/11.07/PK/IX/2004, tanggal 7 September 2004.

d. Tanda Daftar Perusahaan Koperasi yang dikeluarkan oleh Dinas

Perindustrian, Perdagangan dan Koperasi Kabupaten Cilacap, Nomor

11.08.2.52.00179 tanggal 8 September 2004.

Karena Koperasi ini kegiatan utamanya adalah dalam bidang jasa

simpan pinjam dan bergerak dalam bidang usaha mikro, maka tanggal 10

September Koperasi Serba Usaha Mina Sejahtera ini menjalin kerja sama

dengan Bank BUKOPIN yang dimana Bank BUKOPIN memiliki unit simpan

pinjam yang bergerak dalam bidang usaha mikro yang bernama

SWAMITRA. Kemudian Koperasi Serba Usaha Mina Sejahtera setuju untuk

membuat sebuah Unit Simpan Pinjam berdasarkan legalitas lembaga Nomor:

Setelah Koperasi Serba Usaha Mina Sejahtera menjalin kerja sama

dengan SWAMITRA maka nama dari koperasi ini pun berubah menjadi Unit

Simpan Pinjam (USP) Swamitra Mina Koperasi Serba Usaha Mina Sejahtera.

(Buku Panduan USP Swamitra Mina, 2007).

Setiap badan usaha pasti memiliki visi dan misi tersendiri dalam

menjalankan usahanya serta memiliki struktur organisasi dalam badan usaha

itu. Begitu juga dengan Koperasi Serba Usaha Mina Sejahtera yang meiliki

visi dan misi serta struktur organisasi dalam menjalankan usahanya.. Berikut

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

merupakan visi dan misi serta struktur organisasi Koperasi Serba Usaha Mina

Sejahtera.

1. Visi dan Misi Perusahaan

Koperasi Serba Usaha Mina Sejahtera Unit Simpan Pinjam

Swamitra Mina Cilacap merupakan lembaga yang memberikan jasa

keuangan. Lembaga ini memiliki visi dan misi yang membedakan dengan

lembaga jasa keuangan lainnya.

Visi dari Koperasi Serba Usaha Mina Sejahtera Unit Simpan

Pinjam Swamitra Mina Cilacap adalah terwujudnya lembaga keuangan

mikro yang tangguh dan mandiri sebagai mitra usaha masyrakat pesisir.

Misi dari Koperasi Serba Usaha Mina Sejahtera Unit Simpan

Pinjam Swamitra Mina Cilacap adalah:

a. Memberikan pelayanan prima bagi nasabah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

USP Swamitra Mina Cilacap

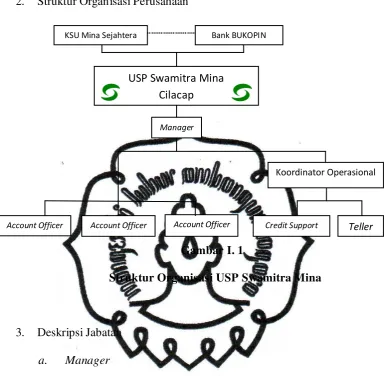

2. Struktur Organisasi Perusahaan

Gambar I. 1

Struktur Organisasi USP Swamitra Mina

3. Deskripsi Jabatan

a. Manager

Manager mempunyai tugas dan tanggung jawab sebagai berikut. 1) Menyusun rencana kegiatan tahunan bisnis swamitra di

wilayahnya, termasuk didalamnya rencana ekspansi kredit dan

mobilisasi dana/simpanan serta merealisasikannya setelah

mempeoleh persetujuan Bank Bukopin selaku penerima

pelimpah kewenangan dari pengurus koperasi peserta Swamitra.

2) Melaksanakan administrasi bidang komersial (perkreditan atau

pendanaan) Swamitra berkoordinasi dengan Manager Operasi

KSU Mina Sejahtera

Manager

Bank BUKOPIN

Account Officer Account Officer Account Officer Credit Support

Koordinator Operasional

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

dalam hal investasi/ pengadaan barang atau alokasi biaya

supporting bagi bagian komersial.

3) Bertugas sebagai counter part bagi kegiatan monitoring, evaluasi dan pengawasan (oleh Pengurus Koperasi Meneg

Koperasi dan PKM serta Bank Bukopin) dan pemeriksaan

lainnya seperti akuntan publik, dalam hal kebijakan bisnis

Swamitra di wilayahnya.

4) Mewakili dan atau mendampingi pengurus Koperasi pesrta

Swamitra dalam membina hubungan dengan pihak eksternal

khususnya dalam kaitan dengan pelaksanaan kebijakan bisnis

Swamitra di wilayahnya.

5) Bersama-sama dengan Pengurus Koperasi Peserta Swamitra

membina dan menjaga hubungan baik dengan pihak eksternal,

BI, Meneg Koperasi dan PKM, serta instansi lainnya dalam

kerangka bisnis Swamitra.

b. Koordinator Operasional

Koordinator Operasional mempunyai tugas dan tanngung jawab

sebagai berikut.

1) Memimpin, mengawasi, memonitor, dan memeriksa

pelaksanaan pedoman, ketentuan serta sistem dan prosedur

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

2) Mengevaluasi pelaksanaan pedoman operasi Swamitra, untuk

kebutuhan pengambilan kebijakan selanjutnya yang bersifat

operasional Swamitra.

3) Bertugas sebagai helpdesk dalam rangka koordinasi teknis dengan aparat operasional yang berada dibawahnya.

4) Menyusun Rencana Kegiatan Tahunan Koperasi di wilayahnya.

5) Mewakili dan atau mendampingi pengurus Koperasi peserta

Swamitra dalam membina hubungan dengan pihak eksternal

khususnya dalam kaitan dengan pelaksanaan kebijakan operasi

Swamitra di wilayahnya.

c. Account Officer

Account Officer mempunyai tugas dan tanggung jawab sebagai berikut.

1) Menyusun target dan rencana pencapaian pembiayaan dan

pendanaan bisnis di wilayahnya, serta merealisasikannya setelah

memperoleh persetujuan Bank Bukopin selaku penerima

pelimpahan kewenangan dari Pengurus Koperasi Peserta

Swamitra.

2) Wakil Koperasi peserta Swamitra dalam membina hubungan

dengan pihak eksternal khususnya dalam kaitan dengan

pelaksanaan pembiayaan dan pendanaan Swamitra.

3) Membina dan menjaga hubungan baik dengan pihak eksternal,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

4) Melakukan administrasi atas penyelesaian pinjaman serta harta

ex jaminan, khususnya administrasi pada file pinjaman dan

jaminan, berkoordinasi dengan collector dan credit support. 5) Melaksanakan administrasi bidang komersial (perkreditan dan

pendanaan) terhadap debitur dan nasabah yang berada di bawah

supervisinya berkoordinasi dengan bagian lain di Swamitra.

d. Credit Support

Credit Support mempunyai tugas dan tanggung jawab sebagai berikut.

1) Melakukan analisa yuridis megenai subyek dan obyek hukum

calon nasabah/debitur Swamitra.

2) Melakukan penilaian agunan yang dijaminkan oleh nasabah atau

debitur.

3) Mendokumentasikan, mengadministrasikan file pinjaman dan

aguunan, mulai dari permohonan sampai dengan pelunasan

pinjaman, sesuai dengan ketentuan yang ada.

4) Menyimpan agunan secara fisik sesuia dengan ketentuan yang

berlaku.

5) Mempersiapkan dokumen pendroppingan pinjaman.

6) Memonitor dan memeriksa kelengkapan dokumen pinjaman dan

jaminan sesuai ketentuan operasi Swamitra.

7) Melakukan pengadministrasian atas penyelesaian pinjaman serta

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

e. Teller

Teller mempunyai tugas dan tanggung jawab sebagai berikut.

1) Memberikan pelayanan penarikan dan setoran simpanan di

Swamitra.

2) Melakukan administrasi dan pembukuan simpan-pinjam sampai

dengan pembentukan neraca dan laba/ rugi Swamitra.

3) Melakukan pencairan dana terhadap pinjaman yang telah

disetujui oleh Credit Comittee dan setelah mendapat tebusan memo dari bagian komersial (Pembina Pinjaman Swamitra)

4) Memberikan informasi simpan pinjam yang dilayani di

Swamitra.

5) Melakukan pengecekan secara yuridis megenai calon nasabah

Swamitra yang akan membuka, menarik, menyetor dana di

Swamitra.

6) Menyimpan, mengadministrasikan slip transaksi secara fisik

sesuai degan ketentuan yang berlaku.

7) Mendokumentasikan, mengadministrasikan file transaksi

finansial simpan pinjam di Swamitra sesuai dengan ketentuan

yang ada.

8) Memenuhi atau mencapai target kinerja yang ditetapkan oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

B. Latar Belakang Masalah

Perekonomian di Indonesia saat ini yang serba modern dan begitu

pesat perkembangannya, sangat menuntut masyarakat untuk berusaha

memenuhi kebutuhan sehari-hari. Hal inilah yang menyebabkan kebutuhan

masyarkat menjadi lebih kompleks. Banyak lembaga jasa keuangan

berlomba-lomba untuk menawarkan berbagai jasa simpan pinjam tentunya dengan

syarat-syarat yang telah ditetapkan oleh masing-masing perusahaan tersebut.

Upaya tersebut dilakukan agar perusahaan dapat bertahan ditengah persaingan

yang sangat ketat dan tetap menjadi pilihan utama bagi nasabah atau calon

kreditur dan untuk mencegah timbulnya suatu risiko kredit yaitu kredit macet.

Untuk dapat menjalankan suatu aktivitas perusahaan tersebut

perusahaan membutuhkan suatu sistem. Menurut Mulyadi (2008:3) sistem

digunakan untuk menangani kegiatan yang dilakukan secara rutin atau

berulangkali (prosedur). Koperasi Swamitra adalah sebuah lembaga jasa

keuangan sehingga rangkaian aktivitasnya sangat memerlukan sistem

pengendalian intern pemberian kredit yang baik, karena akan menentukan

kondisi perusahaan dimasa yang akan datang terutama untuk menghindari

risiko kredit macet dan penyimpangan/penyelewengan yang dapat dilakukan

oleh oknum tertentu.

Berdasarkan uraian diatas, mengingat betapa pentingnya sistem

pengendalian intern pemberian kredit bagi perkembangan perusahaan, maka

harus diketahui sejauh mana sistem pengendalian intern yang diterapkan pada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

pengendalian intern pemberian kredit pada USP Swamitra Mina KSU Mina

Sejahtera karena penulis menemukan beberapa hal yang menurut penulis dapat

mengganggu kinerja perusahaan, maka dalam penyusunan tugas akhir ini

penulis mengambil judul: “EVALUASI SISTEM PENGENDALIAN

INTERN PEMBERIAN KREDIT PADA USP SWAMITRA MINA

KSU MINA SEJAHTERA”.

C. Perumusan Masalah

Berdasarkan latar belakang yang terdapat diatas, dalam tugas akhir ini

penulis merumuskan masalah sebagai berikut.

1. Bagaimana sistem pengendalian intern pemberian kredit yang diterapkan

pada USP Swamitra Mina KSU Mina Sejahtera?

2. Apa kelebihan dan kelemahan sistem pengendalian intern pemberian

kredit yang diterapkan pada USP Swamitra Mina KSU Mina Sejahtera?

D. Tujuan Penelitian

Berdasar latar belakang dan perumusan masalah yang telah

dikemukakan diatas, maka tujuan dari penelitian ini adalah sebagai berikut.

1. Untuk mengetahui sitem pengendalian intern pemberian kredit yang

diterapkan pada USP Swamitra Mina KSU Mina Sejahtera.

2. Untuk mengevaluasi sistem pengendalian intern pemberian kredit yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

E. Manfaat Penelitian

1. Bagi Peneliti

Bagi peneliti dapat memberi pengalaman dan dapat

mempraktekkan ilmu Akuntansi Keuangan yang telah di peroleh selama

mengikuti pendidikan Program Diploma III di Universitas Sebelas

Maret Surakarta ke dalam dunia kerja yang ada pada USP Mina KSU

Mina Sejahtera.

2. Bagi Perusahaan

Bagi perusahaan dapat memberikan saran dan masukkan kepada

perusahaan mengenai sistem akuntansinya terutama sistem

pengendalian intern dalam pemberian kredit, agar apabila ada

kelemahan-kelemahan mengenai sistem pengendalian intern pemberian

kreditnya perusahaan dapat menanggulanginya demi kelangsungan dan

kemajuan USP Swamitra Mina KSU Mina Sejahtera di masa yang akan

datang.

3. Bagi Pembaca

Bagi Pembaca dapat memberikan tambahan pengetahuan,

wawasan, serta informasi dan sebagai referensi pembuatan Tugas Akhir

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

BAB II

LANDASAN TEORI DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Sistem, Prosedur, dan Sistem Akuntansi

Sistem adalah sekelompok unsur yang erat hubungannya satu

dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan

tertentu (Mulyadi 2001:2). Prosedur adalah suatu urutan kegiatan klerikal,

biasanya melibatkan beberapa orang dalam satu departemen atau lebih,

yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang (Mulyadi 2001:5). Sistem

pengendalian intern adalah struktur organisasi, metode, dan ukuran-ukuran

yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen (Mulyadi 2001:163).

Menurut Mulyadi (2001:164) ada 4 unsur pokok sistem

pengendalian intern yaitu:

a. Struktur organisasi yang memisahkan tugas dan tanggung jawab

fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan

biaya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Unsur pengendalian intern yang seharusnya ada dalam sistem

pemberian kredit terdiri dari organisasi, sistem otortisasi dan prosedur

pencatatan, dan praktik yang sehat dapat dirinci sebagai berikut.

Organisasi

1. Fungsi Penagih harus terpisah dari Fungsi pencatatan.

2. Fungsi kasir harus terpisah dari fungsi akuntansi.

3. Fungsi pencari nasabah tidak terpisah dengan fungsi penagih.

Sistem wewenang dan prosedur pencatatan

1. Memo Hasil Survei diotorisasi oleh bagian koordinator operasional.

2. Bukti pencairan kredit diotorisasi oleh bagian koordinator operasional.

3. Memo Komite Kredit diotorisasi oleh Manager perusahaan tersebut 4. Pencatatan kedalam jurnal dilakukan oleh fungsi akuntansi.

Praktik yang sehat

1. Surat pengajuan kredit diberi nomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi pencari nasabah.

2. Laporan hasil survei diberi nomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi survei.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Sebaik-baiknya struktur organisasi, sistem otorisasi dan

prosedur pencatatan, serta berbagai cara untuk mendorong praktik yang

sehat, semuanya tergantung pada Sumber Daya Manusia (SDM) yang

melakukannya. Suatu perusahaan harus memiliki SDM yang mutu

pendidikannya sesuai dengan jabatan, tanggung jawab, dan wewenang

yang diberikan kepadanya.

2. Pengertian Kredit

Menurut Undang-Undang Pokok Perbankan Bab I, Pasal 1, 2 No.14

tahun 1967 tentang pokok-pokok perbankan dirumuskan bahwa kredit

adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu,

berdasarkan persetujuan pinjam meminjam antara bank dengan lain pihak

dalam hal mana pihak peminjam berkewajiban melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga yang telah ditentukan.

Menurut Undang-undang No. 10 Tahun 1998 Tentang Perbankan

dan Booklet Perbankan Indonesia 2010, menyatakan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

3. Prinsip Pemberian Kredit

Lembaga jasa keuangan harus memperoleh keyakinan apakah debitur

akan memenuhi kewajibannya kepada lembaga keuangan secara tertib, baik

pembayaran pokok pinjaman maupun bunganya, sesuai dengan kesepakatan

tentang kredit yang diberikan bank antara pihak kreditur maupun kreditur. Hal

tersebut dapat dilakukan dengan penilaian kredit sebelum kredit tersebut

disalurkan. Penilaian kredit atau prinsip pemberian kredit disebut juga sebagai

konsep 6 C's of credit.

Berikut merupakan prinsip yang ada dalam perkreditan (Kasmir,

2002: 104-105):

a. Character

Kepercayaan yaitu untuk mengetahui tingkat kejujuran dan integritas

serta tekad baik si peminjam untuk memenuhi

kewajiban-kewajibannya.

b. Capacity

Yaitu penilaian kepada calon debitur mengenai kemampuan melunasi

kewajibannya.

c. Capital

Jumlah dana yang dimiliki oleh calon debitur.

d. Collateral

Barang jaminan yang diserahkan oleh deditur.

e. Condition of economy

Situasi politik, ekonomi, budaya yang mempengaruhi kondisi ekonomi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

f. Constraint

Constraint adalah batasan dan hambatan yang tidak memungkinkan suatu bisnis untuk dilaksanakan pada tempat tertentu,

Sedangkan prinsip-prinsip 7P dalam kredit adalah sebagai berikut

(Martono, 2004: 58):

a. Personality

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya

sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah

laku dan tindakan nasabah dalam menghadapi suatu masalah.

b. Party

Party adalah mengklasifikasikan nasabah ke dalam klasifikasi tertentu

atau golongan-golongan tertentu berdasarkan modal, loyalitas serta

karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan

akan mendapatkan fasilitas kredit yang berbeda pula dari bank.

c. Purpose

Untuk mengetahui tujuan atau keperluan penggunaan kredit, termasuk

jenis kredit yang diinginkan nasabah, misalnya apakah untuk modal kerja atau

investasi, konsumtif, produktif, dan lain sebagainya.

d. Prospect

Untuk menilai usaha nasabah di masa mendatang menguntungkan atau

tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk pengembalian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

sehingga jika salah satu usahanya merugi akan dapat ditutup oleh sektor

lainnya.

f. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau

akan semakin meningkat, apalagi dengan tambahan kredit yang akan

diperolehnya.

g. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan.

Sedangkan prinsip penilaian pemberian kredit dengan analisis 3 R,

sebagai berikut (Nur Hidayah, 2007: 20):

a. Return

Hasil yang diperkirakan dapat diperoleh dari proyek dan hasil

tersebut diperkirakan cukup untuk mengembalikan kredit beserta

bunganya, di samping itu memberikan keuntungan bagi pengusahanya.

b. Repayment capacity

Kemampuan membayar kembali kredit beserta bunganya, di

samping itu memberikan keuntungan pula bagi pengusahanya.

c. Risk Bearing Ability

Kemampuan suatu proyek menghadapi risiko kegagalan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

4. Sistematika Perkreditan

Prinsip pembelanjaan menyatakan bahwa “Kebutuhan modal jangka

pendek harus di penuhi dengan sumber-sumber dana jangka pendek, begitu

pula kebutuhan dana jangka panjang harus dipenuhi dengan sumber-sumber

dana jangka panjang pula” (Muljono: 1989). Oleh karena itu untuk

menghindarkan diri dari kegagalan pemberian kredit maka pengelola kredit

harus tahu setepat-tepatnya jenis kredit apa yang diperlukan oleh calon

debitur untuk membiayai usahanya.

Kredit yang diberikan oleh bank kepada masyarakat terdiri dari

berbagai jenis. Jenis-jenis kredit dapat digolongkan menjadi enam (Bastian

dan Suhardjono: 2006), yaitu:

1. Berdasarkan jangka waktunya sebagai berikut.

a. Kredit jangka pendek

Kredit jangka pendek yaitu kredit yang jangka waktu pelunasannya

kurang dari satu tahun/ paling lama satu tahun.

b. Kredit jangka menengah

Kredit jangka menengah yaitu kredit yang jangka waktu

pelunasannya satu atau dua tahun.

c. Kredit jangka panjang

Kredit jangka panjang yaitu kredit yang jangka waktu pelunasannya

lebih dari tiga tahun.

2. Berdasarkan segmen usaha

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

b. Segmen tekstil.

c. Segmen makanan.

d. Segmen konstruksi, dan sebagainya.

3. Berdasarkan tujuannya

a. Kredit produktif

Kredit produktif yaitu kredit yang diberikan dalam rangka

membiayai kebutuhan modal kerja debitur sehingga dapat

memperlancar produksi.

b. Kredit konsumtif

Kredit konsumtif yaitu kredit yang diberikan untuk memenuhi

kebutuhan debitur yang bersifat konsumtif.

c. Kredit perdagangan/ komersial

Kredit perdagangan/ komersial yaitu kredit yang diberikan untuk

memperlancar kegiatan usaha nasabah dibidang perdagangan.

4. Berdasarkan penggunaannya

a. Kredit Investasi

Kredit investasi yaitu kredit yang diberikan oleh bank kepada

perusahaan untuk melakukan investasi dengan membeli

barang-barang modal.

b. Kredit Modal Kerja

Kredit modal kerja yaitu kredit yang diberikan oleh bank untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

5. Kredit non kas

Kredit non kas yaitu kredit yang diberikan kepada nasabah yang hanya

boleh ditarik apabila suatu transaksi yang telah diperjanjikan telah

direalisasikan/ efektif.

6. Berdasarkan barang jaminan

a. Kredit dengan jaminan

Kredit dengan jaminan yaitu kredit yang diberikan dengan jaminan

yang berupa barang berwujud, tidak berwujud/jaminan orang.

b. Kredit tanpa jaminan

Kredit tanpa jaminan yaitu kredit yang diberikan tanpa jaminan

barang/ orang tertentu.

5. Tujuan kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Adapun

tujuan utama pemberian kredit antara lain (Martono, 2004: 48):

a. Mencari keuntungan, yaitu dengan keuntungan yang diperoleh dari bunga

yang diterima bank sebagai balas jasa dan biaya administrasi yang dibebankan

kepada nasabah.

b. Membantu usaha nasabah, yaitu membantu nasabah yang memerlukan dana

baik untuk modal kerja, konsumsi, maupun investasi.

c. Membantu pemerintah, dengan banyaknya kredit yang disalurkan bank berarti

ada peningkatan pembangunan di berbagai sektor. Pemerintah juga mendapat

keuntungan misalnya meningkatnya penerimaan pajak, membuka kesempatan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

masyarakat, menghemat devisa negara dari barang yang diimpor, dan

meningkatkan devisa negara dari barang yang diekspor.

B. Analisis dan Pembahasan

1. Sistem Pengendalian Intern Pemberian Kredit pada KSU Mina Sejahtera

USP Swamitra Mina Cilacap

Dalam pemberian kredit kepada debitur KSU Mina Sejahtera USP

Swamitra Mina Cilacap memiliki beberapa bagian, dokumen, catatan akuntansi,

serta prosedur yang telah ditetapkan oleh perusahaan. Berikut pembahasannya.

a. Bagian yang terkait

Bagian yang terkait dalam pemberian kredit pada KSU Mina

Sejahtera USP Swamitra Mina Cilacap adalah:

1. Account Officer

2. Credit Support (CS)

3. Koordinator Operasional (KO)

4. Manager

5. Teller/ Kasir

b. Dokumen yang digunakan

Dokumen yang digunakan dalam pemberian kredit pada KSU Mina

Sejahtera USP Swamitra Mina Cilacap adalah:

1. Surat Pengajuan Kredit yang dilampiri dengan:

a. fotocopy KTP Suami Istri,

b. fotocopy Kartu Keluarga,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

d. fotocopy surat jaminan,

e. fotocopy legalitas usaha,

f. fotocopy rekening bank tiga bulan terakhir,

g. fotocopy rekening listrik.

2. Surat Perjanjian Kredit

c. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam pemberian kredit pada

KSU Mina Sejahtera USP Swamitra Mina Cilacap adalah:

a. Jurnal Kas Keluar

b. Jurnal Kas Masuk

c. Daftar Pinjaman

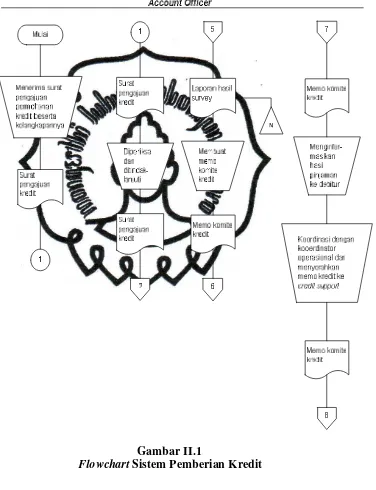

d. Prosedur Pemberian Kredit

Prosedur pemberian kredit pada KSU Mina Sejahtera USP

Swamitra Mina Cilacap adalah:

1. Account officer yang bertindak sebagai pencari nasabah, menerima

pengajuan permohonan kredit beserta kelengkapannya dari calon

debitur.

2. Surat pengajuan permohonan kredit beserta kelengkapannya ditindak

lanjuti oleh bagian account officer untuk survey ke lapangan.

3. Account officer mengajukan dan menyerahkan surat pengajuan kredit

beserta data calon debitur dan copy jaminan kepada credit support

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

4. Credit Support menerima surat pengajuan kredit dan mengarsip

kemudian melakukan survey jaminan berikut kelengkapan data di

lapangan serta pengukuran dan pengambilan gambar jaminan dan

usaha/ tempat tinggal.

5. Credit Support membuat laporan hasil survey/ memo hasil survey

dan diajukan ke koordinator operasional untuk dicek dan ditanda

tangani.

6. Credit Support menyerahkan laporan hasil survey kepada Account

Officer untuk diarsip.

7. Account Officer membuat memo komite kredit dari hasil survey

lapangan dan hasil survey jaminan oleh Credit Support.

8. Account Officer mengajukan aplikasi komite kredit (data debitur,

memo komite kredit, dan memo hasil survey) ke Manager Swamitra.

9. Manager Swamitra memeriksa, melakukan cek lapangan apabila di

anggap perlu dan mengotorisasi serta menandatangani memo komite

kredit.

10. Manager Swamitra menginformasikan pada ketua koperasi.

11. Account Officer mengajukan aplikasi yang telah disetujui Manager

Swamitra untuk diajukan ke komite kredit Bank

Bukopin.

12. Account Officer meninformasikan pada calon debitur mengenai hasil

pinjamannya.

13. Account Officer menginformasikan, koordinasi dengan Koordinator

Operasional, dan menyerahkan hasil otorisasi Aplikasi Komite Kredit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

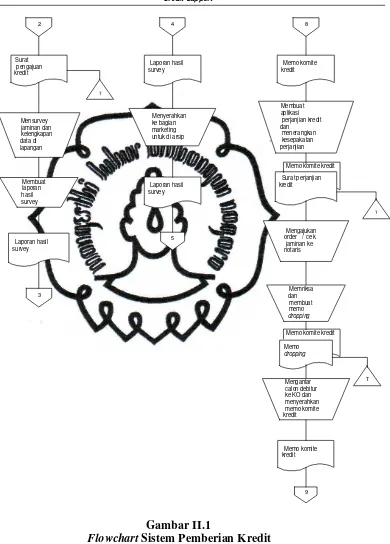

14. Credit support membuat aplikasi perjanjian kredit untuk kemudian

diarsip dan menerangkan kesepakatan perjanjian kredit pada debitur/

nasabah atau ikut mendampingi pada saat notaris membacakan

perjanjiannya.

15. Credit Support mengajukan order atau cek jaminan ke notaris.

16. Credit Support memeriksa dan membuat memo dropping bahwa bias

dilakukan pencairan dana.

17. Credit Support mengantar calon debitur yang sudah tanda tangan

aplikasi perjanjian Koordinator Operasional serta menyerahkan

aplikasi ke Koordinator Operasonal untuk diarsip.

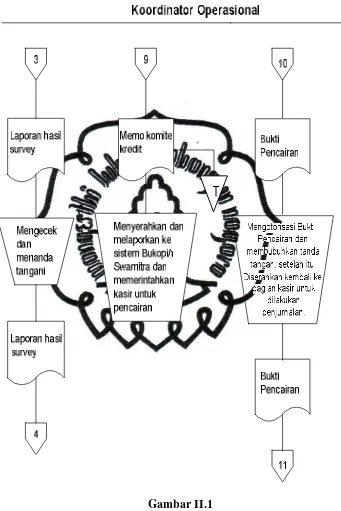

18. Koordinator Operasional melaporkan dan memasukkan ke sistem

Bukopin/ Swamitra dan dilanjutkan dengan memerintahkan kasir

untuk pencairan.

19. Kasir membuat Bukti Pencairan dan meminta tanda tangan debitur.

20. Kasir menyerahkan uang kepada debitur, bersamaan dengan itu kasir

menyerahkan Bukti Pencairan kepada Koordinator Operasional untuk

diotorisasi.

21. Koordinator Operasional mengotorisasi dan membubuhkan tanda

tangan pada Bukti Pencairan, setelah itu dikembalikan ke kasir agar

kasir dapat dilakukan penjurnalan.

22. Kasir menerima Bukti Pencairan yang telah diotorisasi dan mengarsip

Bukti Pencairan secara permanen berdasarkan tanggal.

23. Kasir mencatat ke dalam Jurnal Kas Keluar dan mencatat nama

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

2. Bagan Alir Sistem Akuntansi Pemberian Kredit pada KSU Mina

Sejahtera USP Swamitra Mina Cilacap

N

Gambar II.1

perpustakaan.uns.ac.id digilib.uns.ac.id

Flowchart Sistem Pemberian Kredit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

Gambar II.1

Flowchart Sistem Pemberian Kredit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

T

Gambar II.1

Flowchart Sistem Pemberian Kredit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

3. Evaluasi Sistem Pengendalian Intern Pemberian Kredit Pada KSU

Mina Sejahtera USP Swamitra Mina Cilacap

a. Syarat-Syarat Pengajuan/ Permohonan Kredit

Syarat-syarat yang ditetapkan oleh KSU Mina Sejahtera

USP Swamitra Mina Cilacap sebagai dasar pemberian kredit sudah

baik, tidak ada kekurangan dalam syarat pengajuan/ permohonan

kredit.

b. Fungsi yang Terkait

Dalam prosedur pemberian kredit pada KSU Mina Sejahtera

USP Swamitra Mina Cilacap terdapat pemisahan fungsi yang baik.

Hal ini dibuktikan dengan adanya fungsi account officer yang bertugas sebagai pencari nasabah atau calon debitur merangkap juga

sebagai penagih. Hal ini dapat memungkinkan terjadinya

kecurangan dapat diminimalisir.

c. Dokumen yang Digunakan

Dokumen yang digunakan dalam prosedur pemberian kredit

pada KSU Mina Sejahtera USP Swamitra Mina Cilacap terdapat

beberapa kelemahan, di antaranya surat perjanjian kredit hanya

dibuat satu lembar saja yaitu hanya untuk pihak intern dan pihak

debitur tidak diberikan/ dibuatkan salinannya. Walaupun

kesepakatan perjanjian itu sudah dibacakan oleh notaris di hadapan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

kewajibannya yang harus di penuhi. Selain itu dokumen-dokumen

dala prosedur pemberian kredit tidak diberi nomor urut tercetak.

d. Catatan Akuntansi yang Digunakan

Penggunaan catatan akuntansi dalam prosedur pemberian

kredit pada KSU Mina Sejahtera USP Swamitra Mina Cilacap telah

sesuai dengan yang ditetapkan diperusahaan. Setiap ada transaksi

pencairan kredit selalu dicatat dalam daftar pinjaman. Dan untuk

pengeluaran kas sebagai bentuk pencairan kredit yang diberikan

kepada debitur selalu dicatat dalam jurnal kas keluar, sedangkan

untuk penerimaan kas yang berasal dari pendapatan administrasi

pencairan kredit dicatat dalam jurnal penerimaan kas. Pencatatan

tersebut telah dilakukan oleh komputerisasi sehingga bisa

mengurangi kesalahan-kesalahan yang mungkin terjadi.

e. Prosedur Pencatatan

Prosedur pencatatan dalam KSU Mina Sejahtera USP

Swamitra Mina Cilacap kurang baik. Hal ini dikarenakan tidak

adanya bagian akuntansi dalam perusahaan ini. Bagian akuntansi

sangat berperan penting dalam mengotorisasi pencatatan baik

pencatatan ke dalanm jurnal maupun pencatatan ke dalam daftar

pinjaman, akan tetapi bagian ini tidak ada. Pencatatan dilakukan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

kecurangan yang dilakukan oleh bagian kasir yaitu dengan tidak

melakukan pencatatan baik jurnal maupun daftar pinjaman.

f. Sistem Otorisasi

Salah satu unsur pemgendalian intern yang terdapat dalam

KSU Mina Sejahtera USP Swamitra Mina Cilacap adalah sistem

otorisasi dokumen-dokumen yang ada oleh masing–masing bagian.

Sistem otorisasi yang ada dalam KSU Mina Sejahtera USP

Swamitra Mina Cilacap cukup baik. Masing–masing fungsi

memiliki wewenag dan tanggung jawab masing–masing dalam

mengotorisasi. Berikut hasil evaluasinya.

1. Memo Hasil Survei diotorisasi oleh Koordinator Operasional.

2. Bukti Pencairan diotorisasi oleh Koordinator Operasional.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

BAB III

TEMUAN

Berdasarkan analisis dan pembahasan yang telah penulis kemukakan pada

evaluasi sistem akuntansi pemberian kredit pada KSU Mina Sejahtera USP

Swamitra Mina Cilacap, penulis menemukan beberapa hal tentang kelebihan

maupun kelemahan yang ada pada KSU Mina Sejahtera USP Swamitra Mina

Cilacap. Berikut adalah uraian kelebihan dan kelemahan sistem akuntansi kredit

pada KSU Mina Sejahtera USP Swamitra Mina Cilacap.

A. Kelebihan

Kelebihan dari sitem akuntansi pemberian kredit pada KSU Mina

Sejahtera USP Swamitra Mina Cilacap adalah:

1. Fungsi Account Officer sebagai pencari nasabah, bertindak juga sebagai penagih. Hal ini sangat baik dikarenakan akan menghindari penyelewengan

terhadap dana yang dibayarkan oleh nasabah atau debitur.

2. Otorisasi terhadap dokumen-dokumen pemberian kredit sudah diotorisasi

oleh masing-masing fungsi sesuai dengan tugas dan wewenangnya. Berikut

hasil evaluasinya:

a. Memo Hasil Survei diotorisasi oleh Koordinator Operasional.

b. Bukti Pencairan diotorisasi oleh Koordinator Operasional.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

c. Memo Komite Kredit diotorisasi oleh Manager Swamitra Mina Cilacap.

B. Kelemahan

Kelemahan dari sistem akuntansi pemberian kredit pada KSU Mina

Sejahtera USP Swamitra Mina Cilacap adalah:

1. Dokumen-dokumen yang digunakan dalam pengajuan kredit, surat

perjanjian kredit, dan laporan hasil survey tidak dibuat rangkap dan tidak diberi nomor urut tercetak, karena sistem pengendalian intern yang baik

seharusnya dibuat rangkap agar tidak terjadi kehilangan dan diberi nomor

urut tercetak agar pemakaian setiap formulir dapat dipertanggungjawabkan

penggunaanya.

2. Dokumen yang digunakan dalam pencairan kredit tidak memadai. Hal ini

dibuktikan dengan tidak adanya dokumen pencairan kredit yang seharusnya

diserahkan kepada kasir dari Koordinator Operasional sebagai bukti untuk

pencairan kepada debitur. Hal ini membuat tidak diterimanya bukti untuk

kasir melakukan pencatatan setelah pencairan terjadi.

3. Tidak adanya bagian akuntansi yang bertugas untuk mencatat

transaksi-transaksi yang terjadi ke dalam jurnal. Pencatatan dilakukan oleh bagian

kasir. Hal ini dapat menimbulkan resiko kecurangan yang dilakukan oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

BAB IV

PENUTUP

Berdasarkan hasil dari Bab III yaitu tentang kelemahan dan kelebihan

sistem akuntansi pemberian kredit pada KSU Mina Sejahtera USP Swamitra Mina

Cilacap, diperoleh kesimpulan dan saran sebagai berikut.

A. Kesimpulan

Kesimpulan yang didapat oleh penulis adalah menemukan adanya

kelebihan dan kelemahan yang terdapat pada USP Swamitra Mina KSU Mina

Sejahtera Cilacap. Beberapa kelebihan yang ditemukan seperti, sudah adanya

pemisahan fungsi didalam USP Swamitra Mina KSU Mina Sejahtera Cilacap,

otorisasi dokumen-dokumen kredit sudah diotorisasi oleh pihak yang sesuai

dengan fungsi dan tanggung jawabnya. Selain itu juga beberapa kelemahan

ditemukan seperti, dokumen pengajuan kredit yang tidak dibuat rangkap,

dokumen pencairan kredit yang kurang memadai, dan tidak adanya bagian

akuntansi dalam USP Swamitra Mina KSU Mina Sejahtera Cilacap.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

B. Saran

Beberapa saran yang dapat diberikan penulis antara lain:

1. Pembentukan bagian akuntansi guna melakukan kegiatan penjurnalan atau

pencatatan baik setelah pencairan uang serta menginput data debitur pada

daftar pinjaman ataupun pada saat penerimaan tagihan dari debitur.

2. Dokumen dibuat rangkap untuk mengantisipasi adanya data yang hilang

sewaktu-waktu dan dibuat bernomor urut tercetak agar dokumen dapat

dipertanggungjawabkan pengunaannya.

3. Dokumen pencairan kredit dibuat lebih memadai sehingga bagian kasir tidak hanya mendapat perintah melakukan pencairan tetapi juga mendapat

bukti bahwa pencairan sudah bisa dilakukan. Hal ini dapat memperkuat