Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

No. Daftar FPEB: 558/UN40.7.D1/LT/2014 PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS

LQ45 DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen Universitas Pendidikan Indonesia

Oleh: Ildan Setiadi

1003005

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS

LQ45 DI BURSA EFEK INDONESIA

Oleh:

Ildan Setiadi 1003005

Sebuahskripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ildan Setiadi

Universitas Pendidikan Indonesia Oktober 2014

Hak Cipta dilindungi undang-undang.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu LEMBAR PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi dengan judul “Pengaruh Profitabilita, Likuiditas dan Kebijakan Dividen Terhadap Harga Saham

Pada Perusahaan Indeks LQ45 di Bursa Efek Indonesia” ini beserta seluruh

isinya adalah sepenuhnya karya sendiri dan tidak ada bagian di dalamnya yang

merupakan plagiat dari orang lain.

Atas pernyataan ini, saya siap menanggung resiko/sanksi apabila

kemudian ditemukan adanya pelanggaran terhadap etika keilmuan, atau ada klaim

dari pihak lain terhadap keaslian karya saya ini.

Bandung, Oktober 2014

Penulis,

Ildan Setiadi

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu ABSTRAK

Ildan Setiadi, 1003005. Pengaruh Profitabilitas, Likuiditas dan Kebijakan Dividen Terhadap Harga Saham Pada Perusahaan Indeks LQ45 di Bursa Efek Indonesia. Dibawah bimbingan Denny Andriana, SE. Ak. MBA.

Penelitian ini dilatar belakangi oleh menurunnya harga saham pada perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia periode tahun 2008-2012. Penelitian ini bertujuan untuk mengetahui gambaran profitabilitas yang diukur dengan return on equity (ROE), likuiditas yang diukur dengan current ratio (CR), kebijakan dividen yang diukur dengan dividend payout ratio (DPR) dan harga saham pada perusahaan indeks LQ45 di Bursa Efek Indonesia. Serta untuk mengetahui pengaruh profitabilitas, likuiditas dan kebijakan dividen terhadap harga saham.

Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Dalam penelitian ini dari 45 perusahaan yang terdaftar pada indeks LQ45 diambil delapan perusahaan dengan menggunakan purposive sampling.

Data yang digunakan adalah data sekunder ROE, CR, DPR dan harga saham perusahaan indeks LQ45 di Bursa Efek Indonesia tahun 2008 – 2012. Analisis yang digunakan adalah regresi linear multiple dengan pengujian hipotesis menggunakan uji F dan uji t

Berdasarkan uji keberartian regresi, hasil penelitian ini menunjukkan bahwa Profitabilitas (ROE), Likuiditas (CR) dan Kebijakan Dividen (DPR) tidak berpengaruh terhadap harga saham. Berdasarkan uji keberartian koefisien arah regresi, Profitabilitas yang diukur dengan return on equity tidak berpengaruh terhadap harga saham, sedangkan likuiditas yang diukur dengan current ratio

tidak berpengaruh terhadap harga saham, dan kebijakan dividen yang diukur dengan dividend payout ratio tidak berpengaruh terhadap harga saham.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu ABSTRACT

Ildan Setiadi, 1003005. The Influence of Profitability, Liquidity, and Dividend Policy the company LQ45 Index’s Stock Price in Indonesia Stock Exchange. Under Denny Andriana, SE.Ak.MBA Supervision.

This study’s background is the decreasing of stock price of the companies registered on LQ45 Index in Indonesia Stock Exchange in 2008-2012 period. This study is aimed to discover the representation of profitability measured by return on equity (ROE), liquidity measured by current ratio (CR), Dividend measured by dividend payout ratio (DPR) and stock price of the LQ45 Index’s companies in Indonesia Stock Exchange;and to discover the influence of profitability, liquidity, and dividend policy on stock price.

Research method implemented in this study is descriptive and verificative method. in this study, out of 45 companies registered on LQ45 index, eight companies was taken by using purposive sampling. Data used in the research are secondary data of ROE, CR, DPR andthe stock price of LQ45 Index’s companies from 2008 – 2012. The analysis used multiple linear regressions by the use of F-test and t-F-test for the hypothesis F-tests.

Based onthe significance ofthe regressiontest, the result of this study shows that Profitability (ROE), Liquidity (CR) andDividend Policy (DPR) have no influence on stock price.Based onthe direction ofregressioncoefficientssignificancetest, the profitability which was measured by return on equity has no influence towards the stock price,while the liquidity which was measured by current ratio has no influence towards the stock price, and the dividend policy which was measured by dividend payout ratio has no influence towards the stock price.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... Error! Bookmark not defined. KATA PENGANTAR... Error! Bookmark not defined. DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ...xiii

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1 Latar Belakang Penelitian ... Error! Bookmark not defined.

1.2 Identifikasi Masalah... Error! Bookmark not defined.

1.3 Rumusan Masalah... Error! Bookmark not defined.

1.4 Tujuan Penelitian ... Error! Bookmark not defined.

1.5 Kegunaan Penelitian ... Error! Bookmark not defined.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... Error! Bookmark not defined.

2.1 Kajian Pustaka ... Error! Bookmark not defined.

2.1.1 Kinerja Keuangan... Error! Bookmark not defined.

2.1.2 Profitabilitas ... Error! Bookmark not defined.

2.1.3 Return On Equity... Error! Bookmark not defined.

2.1.4 Likuiditas... Error! Bookmark not defined.

2.1.5 Current Ratio... Error! Bookmark not defined.

2.1.6 Kebijakan Dividen... Error! Bookmark not defined.

2.1.7 Dividend Payout Ratio ... Error! Bookmark not defined.

2.1.8 Saham ... Error! Bookmark not defined.

2.1.9 Signaling Theory ... Error! Bookmark not defined.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

2.3 Pengaruh Likuditas terhadap Harga Saham... Error! Bookmark not defined.

2.4 Pengaruh Kebijakan Dividen terhadap Harga Saham .Error! Bookmark not defined.

2.5 Penelitian Terdahulu ... Error! Bookmark not defined.

2.6 Kerangka Pemikiran ... Error! Bookmark not defined.

2.7 Paradigma Penelitian ... Error! Bookmark not defined.

2.8 Hipotesis ... Error! Bookmark not defined.

BAB III OBJEK DAN METODE PENELITIAN.. Error! Bookmark not defined.

3.1 Objek Penelitian... Error! Bookmark not defined.

3.2 Metode dan Desain Penelitian ... Error! Bookmark not defined.

3.2.1 Metode Penelitian... Error! Bookmark not defined.

3.2.2 Desain Penelitian ... Error! Bookmark not defined.

3.3 Operasionalisasi Variabel ... Error! Bookmark not defined.

3.4 Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.4.1 Jenis dan Sumber Data ... Error! Bookmark not defined.

3.4.2 Metode Pengumpulan Data ... Error! Bookmark not defined.

3.5 Populasi dan Sample ... Error! Bookmark not defined.

3.5.1 Populasi ... Error! Bookmark not defined.

3.5.2 Teknik Pengambilan Sample... Error! Bookmark not defined.

3.6 Rancangan Analisis Data ... Error! Bookmark not defined.

3.6.1 Langkah Penelitian ... Error! Bookmark not defined.

3.6.2 Analisis Deskriptif... Error! Bookmark not defined.

3.6.3 Analisis Statistik... Error! Bookmark not defined.

3.6.3.1 Uji Asumsi Klasik ... Error! Bookmark not defined.

3.6.3.1.1 Uji Normalitas .... Error! Bookmark not defined.

3.6.3.1.2 Uji Multikolinieritas ... Error! Bookmark not defined.

3.6.3.1.3 Uji Autokorelasi . Error! Bookmark not defined.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

3.6.3.2 Analisis Regresi Linear Berganda ... Error! Bookmark not defined.

3.6.3.3 Analisis Koefisien Determinasi ... Error! Bookmark not defined.

3.6.4 Pengujian Hipotesis... Error! Bookmark not defined.

3.6.4.1 Uji Keberartian Regresi (Uji F) ... Error! Bookmark not defined.

3.6.4.2 Uji Keberartian Koefisien Arah Regersi (Uji t) ... Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not defined.

4.1 Hasil Penelitian ... Error! Bookmark not defined.

4.1.1 Gambaran Umum LQ45 Di Bursa Efek Indonesia ... Error! Bookmark not defined.

4.1.1.1 Profil PT. Astra Agro Lestari Tbk. (AALI)... Error! Bookmark not defined.

4.1.1.2 Profil PT. Aneka Tambang (Persero) Tbk. (ANTM) Error! Bookmark not defined.

4.1.1.3 Profil PT. Astra International Tbk. (ASII) ... Error! Bookmark not defined.

4.1.1.4 Profil PT. Indofood Sukses Makmur Tbk. (INDF) ... Error! Bookmark not defined.

4.1.1.5 Profil PT. Perusahaan Gas Negara (Persero) Tbk. (PGAS)

Error! Bookmark not defined.

4.1.1.6 Profil PT. Timah (Persero). (TINS). Error! Bookmark not defined.

4.1.1.7 Profil PT. Telekomunikasi Indonesia (Persero) Tbk. (TLKM) ... Error! Bookmark not defined.

4.1.1.8 Profil PT. United Tractors Tbk. (UNTR) ... Error! Bookmark not defined.

4.1.2 Deskripsi Data Variabel ... Error! Bookmark not defined.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

4.1.2.2 Deskripsi Likuiditas Perusahaan Pada Indeks LQ45 di Bursa Efek Indonesia ... Error! Bookmark not defined.

4.1.2.3 Deskripsi Kebijakan Dividen Perusahaan Pada Indeks LQ45 di Bursa Efek Indonesia ... Error! Bookmark not defined.

4.1.2.4 Deskripsi Harga Saham Perusahaan Pada Indeks LQ45 di Bursa Efek Indonesia ... Error! Bookmark not defined.

4.1.3 Statistik Deskriptif... Error! Bookmark not defined.

4.1.4 Analisis Statistik... Error! Bookmark not defined.

4.1.4.1 Uji Asumsi Klasik ... Error! Bookmark not defined.

4.1.4.1.1 Uji Normalitas .... Error! Bookmark not defined.

4.1.4.1.2 Uji Multikolinearitas ... Error! Bookmark not defined.

4.1.4.1.3 Uji Autokorelasi . Error! Bookmark not defined.

4.1.4.1.4 Uji Heterokesdatisitas ... Error! Bookmark not defined.

4.1.4.2 Analisis Regresi Linear Berganda ... Error! Bookmark not defined.

4.1.4.3 Analisis Koefisien Determinasi ... Error! Bookmark not defined.

4.1.5 Uji Hipotesis... Error! Bookmark not defined.

4.1.5.1 Uji Keberartian Regresi (Uji F) ... Error! Bookmark not defined.

4.1.5.2 Uji Keberartian Koefisien Arah Regresi (Uji t) ... Error! Bookmark not defined.

4.2 Pembahasan ... Error! Bookmark not defined.

BAB V KESIMPULAN DAN SARAN ... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA ... Error! Bookmark not defined.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu DAFTAR TABEL

Table 1.1 Perkembangan Rata-Rata Harga Saham Pada Indeks Kompas-100, JII dan LQ45 di Bursa Efek Indonesia ... Error! Bookmark not defined.

Table 1.2 Perkembangan Rata-Rata Harga Saham Pada Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Table 1.3 Rata-Rata Harga Saham Perusahaan Indeks LQ45 Bursa Efek

Indonesia ... Error! Bookmark not defined.

Table 1.4 Rata-Rata Return On Equity Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Table 1.5 Rata-Rata Current Ratio Perusahaan Indeks LQ45 Bursa Efek

Indonesia ... Error! Bookmark not defined.

Table 1.6 Rata-Rata Dividend Payout Ratio Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Table 2.1 Kajian Hasil Penelitian Terdahulu ... Error! Bookmark not defined.

Table 3.1 Operasionalisasi Variabel... Error! Bookmark not defined.

Table 3.2 Daftar Saham Yang Masuk Dalam Perhitungan Perusahaan Yang

Terdaftar di Indeks LQ45 (periode tahun 2008 sampai dengan 2012) ... Error! Bookmark not defined.

Table 4.1 Daftar Nama Perusahaan Yang Masuk Dalam Objek Penelitian... Error! Bookmark not defined.

Table 4.2 Perkembangan Return On Equity Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Table 4.3 Perkembangan Current Ratio Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Table 4.4 Perkembangan Dividend Payout Ratio Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Table 4.6 Descriptive Statistics ... Error! Bookmark not defined.

Table 4.7 Uji Multikolinearitas ... Error! Bookmark not defined.

Table 4.8 Uji Autokolerasi ... Error! Bookmark not defined.

Table 4.9 Hasil Uji Regresi Linier Berganda ... Error! Bookmark not defined.

Table 4.10 Koefisien Determinasi... Error! Bookmark not defined.

Table 4.11 Uji Keberartian Regresi (Uji F)... Error! Bookmark not defined.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 1.1 Rata-Rata Harga Saham Perusahaan Indeks LQ45 Bursa Efek

Indonesia ... Error! Bookmark not defined.

Gambar 1.2 Rata-Rata Return On Equity Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Gambar 1.3 Rata-Rata Current Ratio Perusahaan Indeks LQ45 Bursa Efek

Indonesia ... Error! Bookmark not defined.

Gambar 1.4 Rata-Rata Dividend Payout Ratio Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Gambar 2.1 Kerangka Pemikiran ... Error! Bookmark not defined.

Gambar 2.2 Paradigma Penelitian ... Error! Bookmark not defined.

Gambar 4.1 Perkembangan Rata-Rata Return On Equity Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Gambar 4.2 Perkembangan Rata-Rata Current Ratio Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Gambar 4.3 Perkembangan Rata-Rata Dividend Payout Ratio Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Gambar 4.4 Perkembangan Rata-Rata Harga Saham Perusahaan Indeks LQ45 Bursa Efek Indonesia ... Error! Bookmark not defined.

Gambar 4.5 Uji Normalitas ... Error! Bookmark not defined.

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan dan Jadwal Bimbingan

Lampiran 2 Data Perusahaan

Lampiran 3 Data Input Analisis Statistik

Lampiran 4 Hasil Analisis Statistik

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Setiap perusahaan dalam menjalankan kegiatan operasionalnya pasti

membutuhkan dana, terlebih dalam melaksanakan ekspansi perusahaan. Dalam

melakukan ekspansi ini, perusahaan membutuhkan dana yang besar namun yang

menjadi kendala adalah kecukupan dana yang dimiliki perusahaan. Dana yang

diperlukan dapat diperoleh dari sumber dana intern dan sumber dana ekstern.

Sumber dana intern adalah dana yang diperoleh dari dalam perusahaan, sedangkan

sumber dana ekstern yaitu dana yang diperoleh dari luar perusahaan seperti

penyertaan modal melalui penjualan saham, penjualan obligasi, dan kredit dari

bank.

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham),

reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal juga

merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya

pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Sedangkan

berdasarkan undang-undang No 8 tahun 1995, pasar modal didefinisikan sebagai

kegiatan yang bersangkutan dengan penawaran umum dan perdangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga dan

2

(http://economy.okezone.com/read/2014/05/12/315/983596/mengenal-investasi-pasar-modal, diakses tanggal, 7 april 2014)

Didalam pasar modal sendiri terdapat beberapa instrument keuangan yang

diperjual belikan, salah satunya adalah saham. Saham adalah surat berharga yang

menerangkan bahwa pemilik surat adalah pemilik perusahaan yang menerbitkan

surat tersebut. Jadi semakin besar saham maka semakin besar pula

kepemilikannya pada perusahaan, dan semakin besar pula peluang untuk

mendapatkan keuntungannya. Hal tersebut menjadikan saham sebagai yang paling

menarik dibandingkan dengan sekuritas lainnya sehingga saham menjadi

instrument yang paling populer dan banyak dipilih oleh para investor. Menurut

Ang (1997:187), “Perkembangan harga saham tidak akan lepas dari

perkembangan kinerja perusahaan. Secara teoritis jika kinerja perusahaan

mengalami peningkatan maka harga saham akan merefleksikannya dengan

peningkatan harga saham demikian sebaliknya”.

Dalam pasar modal ada yang disebut indeks harga saham, indeks harga

saham adalah suatu indikator yang menunjukan pergerakan harga saham. Indeks

berfungsi sebagai indikator trend pasar, artinya pergerakan indeks

menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau

lesu. Di Bursa Efek Indonesia (BEI) terdapat 11 jenis indeks, diantaranya: 1.

Indeks Individual, 2. Indeks Harga Sektoral, 3. Indeks Harga Saham Gabungan ,

4. Indeks LQ45, 5. Indeks Syariah atau Jakarta Islamic Index, 6. Indeks

Kompas-100, 7 Indeks Bisnis-27, 8. Indeks Pefindo-25, 9. Indeks Sri-Kehati, 10. Indeks

3

Perkembangan Bursa Efek Indonesia (BEI) sejauh ini sudah sangat baik,

bahkan tergolong excellent. Di kalangan G-20, di luar China dan India,

perekonomian Indonesia diprakirakan mampu tumbuh 5-6% pada 2010. Indikator

tersebut akan terus memancing dana investasi asing yang besar untuk masuk ke

BEI. Dalam nominasi USD sepanjang 2009, BEI menguat luar biasa sebesar

123,4% atau 83,4% dalam IDR hingga level 2.614. Kinerja tersebut membuat

pasar modal Indonesia dinobatkan menjadi pasar modal terbaik di Asia 2009.

Indikator perekonomian yang dinilai stabil dari terjangan krisis ekonomi global

dan kinerja IHSG tersebut membuat persepsi risiko investasi di Indonesia terus

membaik di mata investor asing. Tahun 2010 yang diawali dengan optimisme

tinggi karena rupiah terus menguat 16,1% terhadap USD pada 2009. Prestasi ini

juga membuat IDR menjadi mata uang yang menguat tercepat di Asia. Bahkan

pada sepanjang Januari 2010, IDR telah mencetak penguatan sebesar 1,9% ke

9,215 per USD dan menduduki penguatan terbaik setelah Won Korea. Sedangkan

untuk premi risiko terkait credit default swap (CDS) yang menjamin SUN

Indonesia juga telah turun signifikan dari 12,5% (november 2009) menjadi hanya

1,9% pada penutupan 2009.

(http://ekonomi.kompasiana.com/manajemen/2010/07/19/pasar-modal-indonesia-2010-potensi-risiko-dan-prospek-198517.html , diakses tanggal 30 oktober 2014).

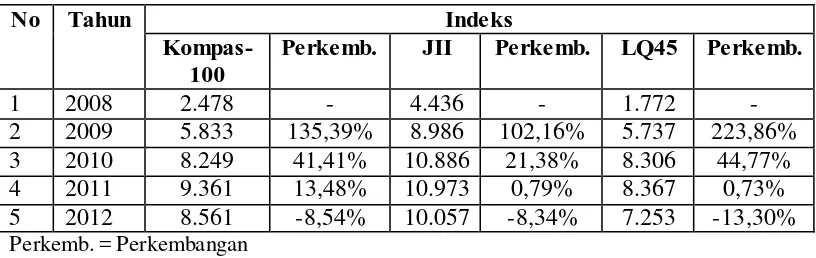

Perkembangan harga saham Indeks LQ45, Indeks JII (Jakarta Islamic

Index) dan Indeks Kompas-100 di Bursa Efek Indonesia pada tahun 2008-2012

4

Table 1.1

Perkembangan Rata-Rata Harga Saham Pada Indeks Kompas-100, JII dan LQ45 di Bursa Efek Indonesia

Tahun 2008-2012 (dalam rupiah)

No Tahun Indeks

Kompas-100

Perkemb. JII Perkemb. LQ45 Perkemb.

1 2008 2.478 - 4.436 - 1.772 -

2 2009 5.833 135,39% 8.986 102,16% 5.737 223,86% 3 2010 8.249 41,41% 10.886 21,38% 8.306 44,77% 4 2011 9.361 13,48% 10.973 0,79% 8.367 0,73% 5 2012 8.561 -8,54% 10.057 -8,34% 7.253 -13,30%

Perkemb. = Perkembangan

Sumber: ICMD dan IDX (data diolah)

Berdasarkan Tabel 1.1 dapat dilihat bahwa Indeks LQ45, JII dan

Kompas-100 dari tahun 2008 sampai tahun 2011 mengalami perkembangan harga saham

yang terus meningkat tetapi pada tahun 2012 sama-sama mengalami penurunan

harga saham. Indeks JII dan Indeks Kompas100 mengalami penurunan sebesar

-8,34% dan -8,54%, Indeks LQ45 memiliki penurunan harga saham yang lebih

tajam sebesar 13,30%.

Tekanan pada pasar saham dan obligasi dalam jangka pendek diperkirakan

masih akan terjadi menyusul rencana pemerintah menaikkan harga bahan bakar

minyak bersubsidi jenis bensin dan solar. PT BNP Paribas Investment Partners

dalam laporan kajian kenaikan harga BBM yang diterima VIVAnews di Jakarta,

Kamis 1 Maret 2012, menyatakan, kenaikan harga BBM Rp1.500 per liter akan

menyebabkan kenaikan inflasi tahun ini dari 5 persen menjadi 6,5 persen. Tiga

hari setelah Presiden Susilo Bambang Yudhoyono mengumumkan rencana

kenaikan harga BBM pada 22 Februari 2012, mata uang rupiah langsung melemah

5

3,4 persen, sedangkan HSBC Bond Index terkoreksi 2,7 persen.

(http://bisnis.news.viva.co.id/news/read/292528-seberapa-besar-dampak-kenaikan-bbm-pada-saham, diakses tanggal 30 october 2014)

Setiap investor atau calon investor yang mempunyai dana berlebih yang

ingin menginvestasikan dananya di Bursa Efek Indonesia akan melihat indeks

LQ45 karena indeks LQ45 sebagian acuan para investor untuk berinvestasi.

Indeks LQ 45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan

memiliki nilai kapitalisasi yang besar sehingga para investor tertarik menanamkan

dananya di indeks LQ45.

Memasuki pekan kedua Maret 2010, emiten yang memiliki basis pasar

dalam negeri mengalami kenaikan tertinggi di antara emiten LQ 45. Hingga saat

ini ekspektasi investor masih tertuju pada pertumbuhan ekonomi nasional, yang

diperkirakan masih akan ditopang konsumsi domestik. Sementara ekspor nasional

masih agak sulit untuk bertumbuh secara signifikan, karena negara-negara tujuan

utama seperti AS dan Eropa belum pulih dari dampak resesi ekonomi. Kondisi

tersebut menyiratkan terjadinya perubahan, yakni mulai ditinggalkannya

saham-saham komoditas yang selama ini menjadi pilihan investor.

Investor sudah melihat hal tersebut dan mereka mulai melakukan

akumulasi beli terhadap saham LQ45 yang memiliki pangsa pasar domestic,” kata

Kepala Riset Paramitra Alfa Securities di Jakarta, Selasa, 9 Maret 2010. “ Saham

dari emiten yang selama ini berorientasi ekspor mulai drop, dan agak sedikit sulit

6

masih belum pulih,” ujar Pardomuan selaku Kepala Riset Paramitra Alfa

Securities. (http://bataviase.co.id/node125522 )

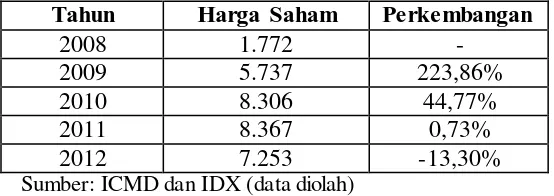

Berikut ini tabel perkembangan rata-rata harga saham Indeks LQ45 di

Bursa Efek Indonesia.

Table 1.2

Perkembangan Rata-Rata Harga Saham Pada Indeks LQ45 Bursa Efek Indonesia

Tahun 2008-2012 (dalam rupiah)

Tahun Harga Saham Perkembangan

2008 1.772 -

2009 5.737 223,86%

2010 8.306 44,77%

2011 8.367 0,73%

2012 7.253 -13,30%

Sumber: ICMD dan IDX (data diolah)

Tabel 1.2 menunjukkan bahwa Indeks LQ45 mengalami penurunan tahun

2012. Tahun 2009 rata-rata harga saham mengalami peningkatkan signifikan

sebesar 223,75% dari tahun 2008. Tahun 2010 mengalami peningkatan sebesar

44,77% dari tahun 2009. Tahun 2011 terjadi peningkatan sebesar 0,73% dari

tahun 2010. Dan tahun 2012 mengalami penuruan sebesar -13,31% dari tahun

2012.

Dalam penelitian ini indeks LQ 45 akan menjadi objek penelitian dengan

periode waktu penelitian tahun 2008 – 2012. Indeks LQ 45 adalah nilai

kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi

yang besar hal itu merupakan indikator likuidasi. Indeks LQ 45 menggunakan

45 saham yang terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan

7

Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah

sehingga perusahaan yang dipilih adalah yang konsisten pada tahun 2008 – 2012.

Harga saham merupakan cerminan keberhasilan manajemen dalam

mengelola perusahaan, oleh karena itu saham mendapat perhatian khusus dari para

investor atau calon investor. Jika harga saham suatu perusahaan mengalami

kenaikan, maka investor atau calon investor menilai bahwa perusahaan berhasil

dalam mengelola usahanya. Begitupun sebaliknya jika harga saham suatu

perusahaan mengalami penurunan maka investor menilai bahwa perusahaan telah

gagal mengelola usahanya.

Data empiris mengenai harga saham pada perusahaan Indeks LQ45 selama

tahun 2008 – 2012 dapat dilihat tabel dibawah ini:

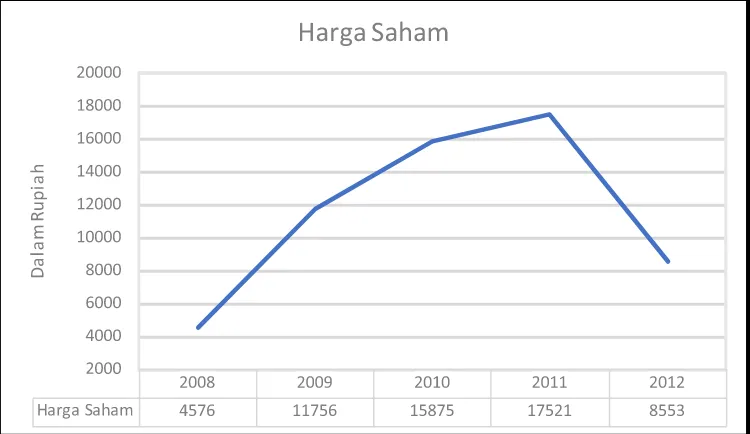

Table 1.3

Rata-Rata Harga Saham Perusahaan Indeks LQ45 Bursa Efek Indonesia Tahun 2008-2012 (dalam rupiah)

NO KODE PERUSAHAAN 2008 2009 2010 2011 2012

1 AALI Astra Agro Lestari 9.800 22.750 26.200 21.700 19.100

2 ANTM Aneka Tambang 1.090 2.200 2.450 1.620 1.280

3 ASII Astra Internasional 10.550 34.700 54.550 74.000 7.550

4 INDF Indofood Sukses Makmur 930 3.550 4.875 4.600 5.850

5 PGAS Perusahaan Gas Negara 1.860 3.900 4.425 3.175 4.475

6 TINS Timah 1.080 2.000 2.750 1.670 1.520

7 TLKM Telekomunikasi Indonesia 6.900 9.450 7.950 7.050 9.050

8 UNTR United Tractors 4.400 15.500 23.800 26.350 19.600

Rata-rata 4.576 11.756 15.875 17.521 8.553

8

Tabel 1.3 menunjukan harga saham perusahaan yang terdaftar dalam

Indeks LQ45 dari tahun 2008 – 2012 terjadi penurunan. Pada tahun 2008 rata-rata

harga saham sebesar 4.576, terjadi kenaikan pada tahun 2009 sebesar 7.180

menjadi 11.756. Pada tahun 2010 kembali terjadi kenaikan sebesar 4.119 menjadi

15.875, tahun 2011 terjadi kenaikan lagi sebesar 1.646 menjadi 17.521, Dan tahun

2012 terjadi penurunan yang signifikan sebesar 8.968 menjadi 8.533.

Harga saham perusahaan yang terdaftar dalam LQ45 tahun 2008 – 2012 bila

disajikan dalam bentuk grafik maka akan tampak sebagai berikut:

Sumber: Indonesia Stock Exchange, Indonesia Capital Mark et Directory (data diolah kembali)

Gambar 1.1

Rata-Rata Harga Saham Perusahaan Indeks LQ45 Bursa Efek Indonesia Tahun 2008-2012

Harga saham pada tahun 2008 – 2012 mengalami kecenderungan

menurun. Bagi para investor hal ini berdampak pada turunnya capital gain yang

didapatkan oleh investor, sehingga akan mempengaruhi keputuan investor untuk

9

menghindari kerugian. Sedangkan bagi perusahaan kondisi ini berdampak pada

hilangnya kepercayaan investor terhadap perusahaan sehingga perusahaan akan

kehilangan sumber tambahan modal.

Setiap investasi pasti ada resiko, untuk memperkecil resiko tersebut

investor bisa mempelajari dan menyampaikan informasi tentang perusahaan,

diantaranya kinerja perusahaan melalui analisis kinerja keuangan. Analisis kinerja

keuangan yang biasa digunakan untuk melihat kondisi perusahaan di pasar modal

adalah profitabilitas.

Menurut Suad Husnan (2001:286) yaitu sebagai berikut: “Jika kemampuan

perusahaan untuk menghasilkan laba meningkat, harga saham akan meningkat.

Dengan kata lain, profitabilitas akan mempengaruhi harga saham.”

Untuk melakukan analisis rasio profitabilitas, dalam penelitian ini penulis

menggunakan indikator Return On Equity (ROE). Menurut Hanafi dan Halim

(2007:180), ROE memperlihatkan sejauh mana perusahaan mengelola modal

sendiri (Common Stock Equity) secara efektif, artinya mengukur tingkat

keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau

pemegang saham perusahaan. ROE diukur dengan perbandingan antara laba

bersih dengan total modal. Angka ROE yang semakin tinggi memberikan indikasi

bagi para pemegang saham bahwa tingkat pengembalian investasi makin tinggi.

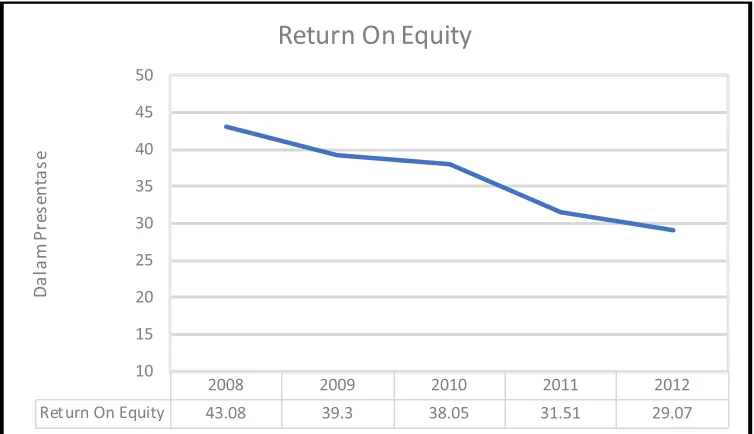

Tabel dibawah ini akan menyajikan data rata-rata return on equity perusahaan

10

Table 1.4

Rata-Rata Return On Equity Perusahaan Indeks LQ45 Bursa Efek Indonesia Tahun 2008-2012 (dalam persentase)

NO KODE PERUSAHAAN 2008 2009 2010 2011 2012

1 AALI Astra Agro Lestari 76,60 40,16 41,10 39,55 37,66

2 ANTM Aneka Tambang 23,93 9,62 23,72 23,85 25,36

3 ASII Astra Internasional 46,44 41,11 42,65 33,98 31,06

4 INDF Indofood Sukses Makmur 30,59 40,02 32,37 20,10 18,48

5 PGAS Perusahaan Gas Negara 18,11 70,30 58,14 44,54 48,76

6 TINS Timah 55,20 16,01 26,82 27,58 12,00

7 TLKM Telekomunikasi Indonesia 59,20 57,32 48,21 34,20 36,17

8 UNTR United Tractors 34,60 39,33 31,37 28,30 23,05

Rata-rata 43,08 39,23 38,05 31,51 29,07

Sumber: Indonesia Stock Exchange, Indonesia Capital Mark et Directory (data diolah kembali)

Tabel 1.4 menunjukan return on equity perusahaan yang terdaftar dalam

LQ45 dari tahun 2008 – 2012 terjadi penurunan. Pada tahun 2008 rata-rata return

on equity sebesar 43.06, terjadi penurunan pada tahun 2009 sebesar 3.85 menjadi

39.23. Pada tahun 2010 kembali terjadi penurunan sebesar 1.18 menjadi 38.05,

tahun 2011 terjadi penurunan signifikan sebesar 6.54 menjadi 31.51, Dan tahun

2012 terjadi penurunan yang lagi sebesar 2.44 menjadi 29.07.

Berikut ini adalah rata-rata return on equity perusahaan LQ45 yang

11

Sumber: Indonesia Stock Exchange, Indonesia Capital Mark et Directory (data diolah kembali)

Gambar 1.2

Rata-Rata Return On Equity Perusahaan Indeks LQ45 Bursa Efek Indonesia Tahun 2008-2012

Dari gambar 1.2 diatas dapat terlihat bahwa terjadi penurunan pada nilai

rata-rata return on equity perusahaan LQ45. Penurunan nilai rata-rata return on

equity mulai terjadi dari tahun 2009 sampai 2012.

Faktor lain yang dapat mempengaruhi harga saham adalah likuiditas.

Menurut Irham Fahmi (2012:99) menyatakan bahwa, Dalam rangka memperkecil

resiko likuiditas maka perusahaan harus memperkuat nilai rasio likuiditas. Karena

perusahaan yang memiliki nilai rasio likuiditas yang tinggi akan diminati para

investor dan akan berimbas pula pada harga saham yang cenderung akan naik

karena tingginya permintaan.

Selanjutnya oleh Irham Fahmi (2012:99) menambahkan bahwa, “penguatan

12

secara pendekatan signaling theory bahwa ini cenderung akan memberi pengaruh

pada kenaikan harga saham”.

Dalam penelitian ini penulis menggunakan current ratio sebagai indikator

untuk mengukur likuiditas. Current ratio merupakan rasio yang menunjukkan

sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar (Harahap,

2011:301). Sedangkan menurut Husnan dan Padjiastuti (2004:72), current ratio

merupakan rasio yang mengukur seberapa jauh aktiva lancar perusahaann bisa

dipakai untuk memenuhi kewajiban lancarnya.

Tabel dibawah ini akan menyajikan data rata-rata current ratio perusahaan

LQ45 di Bursa Efek Indonesia.

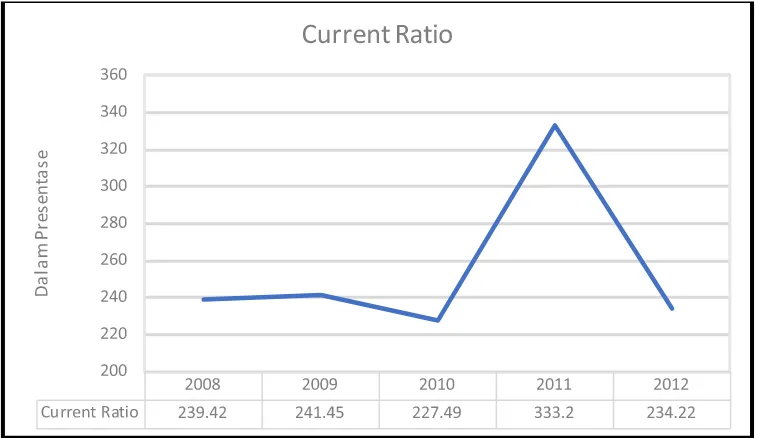

Table 1.5

Rata-Rata Current Ratio Perusahaan Indeks LQ45 Bursa Efek Indonesia Tahun 2008-2012 (dalam persentase)

NO KODE PERUSAHAAN 2008 2009 2010 2011 2012

1 AALI Astra Agro Lestari 194,42 182,58 193,17 130,97 68,46

2 ANTM Aneka Tambang 801,65 727,31 381,77 1.064,23 325,73

3 ASII Astra Internasional 132,17 136,88 126,18 136,40 139,91

4 INDF Indofood Sukses Makmur 89,77 116,09 203,65 190,95 200,32

5 PGAS Perusahaan Gas Negara 217,65 248,36 343,40 549,92 419,63

6 TINS Timah 262,41 294,13 323,67 325,70 409,00

7 TLKM Telekomunikasi Indonesia 54,16 60,58 91,49 95,80 116,04

8 UNTR United Tractors 163,62 165,64 156,59 171,64 194,65

Rata-rata 239,48 241,45 227,49 333,20 234,22

13

Tabel 1.5 menunjukan current ratio perusahaan yang terdaftar dalam LQ45

dari tahun 2008 – 2012 fluktuasi. Pada tahun 2008 rata-rata current ratio sebesar

239.48, terjadi kenaikan pada tahun 2009 sebesar 1.97 menjadi 241.45. Pada

tahun 2010 terjadi penurunan sebesar 13.96 menjadi 227.49, tahun 2011 terjadi

kenaikan signifikan sebesar 105.71 menjadi 333.20. Dan tahun 2012 terjadi

penurunan lagi yang signifikan sebesar 98.98 menjadi 234.22.

Berikut ini adalah rata-rata current ratio perusahaan LQ45 yang disajikan

dalam bentuk grafik:

Sumber: Indonesia Stock Exchange, Indonesia Capital Mark et Directory (data diolah kembali)

Gambar 1.3

Rata-Rata Current Ratio Perusahaan Indeks LQ45 Bursa Efek Indonesia Tahun 2008-2012

Dari gambar 1.3 diatas dapat terlihat bahwa terjadi fluktuasi pada nilai

rata-rata current ratio perusahaan LQ45. Meskipun sempat meningkat pada tahun

14

Faktor lain selain profitabilitas dan likuiditas, faktor yang dapat

mempengaruhi harga saham adalah kebijakan dividen. Menurut Van Horne

(2002), perubahan besarnya dividen mempengaruhi harga saham di masa yang

akan datang.

Untuk melakukan analisis kebijakan dividen, dalam penelitian ini penulis

menggunakan indikator dividend payout ratio. Pembagian laba perusahaan kepada

para pemegang saham disebut pembagian dividen. Karena dividen yang diterima

oleh pemegang saham jumlahnya tergantung pada jumlah lembar saham yang

dimiliki. Indikator yang digunakan untuk menguji kebijakan dividen adalah rasio

pembayaran dividen yaitu dividend payout ratio, hal tersebut berdasarkan

kebijakan dividen dengan rasio konstan (Sutrisno. 2003:306). Menurut Munawir

(2002:236) “dividend payout ratio mengukur bagian laba yang diperoleh untuk

per lembar saham umum yang akan dibayarkan dalam bentuk dividen”. Tabel

dibawah ini akan menyajikan data rata-rata dividend payout ratio perusahaan

LQ45 di Bursa Efek Indonesia.

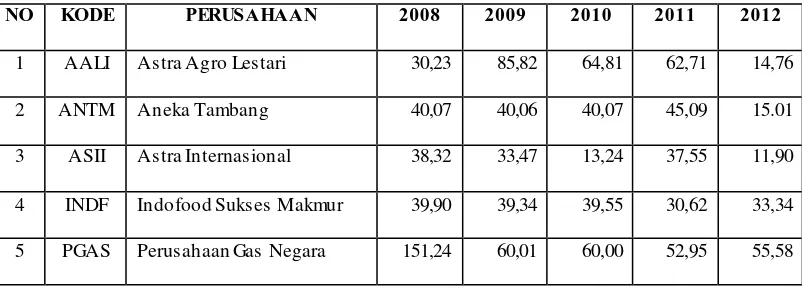

Table 1.6

Rata-Rata Dividend Payout Ratio Perusahaan Indeks LQ45 Bursa Efek Indonesia

Tahun 2008-2012 (dalam persentase)

NO KODE PERUSAHAAN 2008 2009 2010 2011 2012

1 AALI Astra Agro Lestari 30,23 85,82 64,81 62,71 14,76

2 ANTM Aneka Tambang 40,07 40,06 40,07 45,09 15.01

3 ASII Astra Internasional 38,32 33,47 13,24 37,55 11,90

4 INDF Indofood Sukses Makmur 39,90 39,34 39,55 30,62 33,34

15

6 TINS Timah 4,99 50 50 49,98 48,83

7 TLKM Telekomunikasi Indonesia 56,37 51,25 56,37 48,32 47,81

8 UNTR United Tractors 40,01 28,76 50,68 52,17 13,37

Rata-rata 50,14 48,59 46,84 47,42 30,07

Sumber: Indonesia Stock Exchange, Indonesia Capital Mark et Directory (data diolah kembali)

Tabel 1.6 menunjukan dividend payout ratio perusahaan yang terdaftar

dalam LQ45 dari tahun 2008 – 2012 fluktuasi. Pada tahun 2008 rata-rata dividend

payout ratio sebesar 50.14, terjadi penurunan pada tahun 2009 sebesar 1.55

menjadi 48.59. Pada tahun 2010 terjadi penurunan lagi sebesar 1.75 menjadi

46.84, tahun 2011 terjadi kenaikan sebesar 0.58 menjadi 47.42. Dan tahun 2012

terjadi penurunan lagi yang signifikan sebesar 17.35 menjadi 30.07.

Berikut ini adalah rata-rata dividend payout ratio perusahaan LQ45 yang

disajikan dalam bentuk grafik:

Sumber: Indonesia Stock Exchange, Indonesia Capital Mark et Directory

[image:30.596.124.500.464.680.2]16

Tahun 2008-2012

Dari gambar 1.4 diatas dapat terlihat bahwa terjadi fluktuasi pada nilai

rata-rata dividend payout ratio perusahaan LQ45. Meskipun sempat meningkat pada

tahun 2011, terjadi penurunan yang cukup tinggi pada tahun 2012.

Berdasarkan pada fenomena-fenomena diatas, maka penulis tertarik untuk

melakukan penelitian dengan judul “PENGARUH PROFITABILITAS,

LIKUIDITAS, DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA PERIODE 2008 - 2012”

1.2 Identifikasi Masalah

Perkembangan Bursa Efek Indonesia (BEI) sejauh ini sudah sangat baik,

bahkan tergolong excellent. Di kalangan G-20, di luar China dan India,

perekonomian Indonesia diprakirakan mampu tumbuh 5-6% pada 2010. Indikator

tersebut akan terus memancing dana investasi asing yang besar untuk masuk ke

BEI. Dalam nominasi USD sepanjang 2009, BEI menguat luar biasa sebesar

123,4% atau 83,4% dalam IDR hingga level 2.614. Kinerja tersebut membuat

pasar modal Indonesia dinobatkan menjadi pasar modal terbaik di Asia 2009.

Indikator perekonomian yang dinilai stabil dari terjangan krisis ekonomi global

dan kinerja IHSG tersebut membuat persepsi risiko investasi di Indonesia terus

membaik di mata investor asing.

Gambar 1.4

17

Harga saham sangatlah flukuatif dan dapat berubah-ubah. Para investor

dituntut untuk pandai dan teliti dalam menganalisis harga saham. Terdapat banyak

faktor yang dapat mempengaruhi harga saham. Salah satunya adalah profitabilitas.

Menurut Suad Husnan (2001) yaitu sebagai berikut: “Jika kemampuan

perusahaan untuk menghasilkan laba meningkat, harga saham akan meningkat.

Dengan kata lain, profitabilitas akan mempengaruhi harga saham.”

Menurut Hanafi dan Halim (2007:180), ROE memperlihatkan sejauh mana

perusahaan mengelola modal sendiri (Common Stock Equity) secara efektif,

artinya mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik

modal sendiri atau pemegang saham perusahaan.

Faktor lain yang dapat mempengaruhi harga saham adalah likuiditas.

Menurut Irham Fahmi (2012:99) menyatakan bahwa, Dalam rangka memperkecil

resiko likuiditas maka perusahaan harus memperkuat nilai rasio likuiditas. Karena

perusahaan yang memiliki nilai rasio likuiditas yang tinggi akan diminati para

investor dan akan berimbas pula pada harga saham yang cenderung akan naik

karena tingginya permintaan.

Current ratio merupakan rasio yang menunjukkan sejauh mana aktiva

lancar menutupi kewajiban-kewajiban lancar (Harahap,2011:301). Sedangkan

Menurut Husnan dan Padjiastuti (2004:72), current ratio merupakan rasio yang

mengukur seberapa jauh aktiva lancar perusahaann bisa dipakai untuk memenuhi

kewajiban lancarnya.

Faktor lain selain profitabilitas dan likuiditas, faktor yang dapat

18

(2002), perubahan besarnya dividen mempengaruhi harga saham di masa yang

akan datang.

Menurut Munawir (2002:236) “dividend payout ratio mengukur bagian

laba yang diperoleh untuk per lembar saham umum yang akan dibayarkan dalam

bentuk dividen”.

Berdasarkan identifikasi masalah diatas, peneliti akan membatasi ruang

lingkup penelitian dengan berfokus pada pengaruh profitabilitas, likuiditas, dan

kebijakan dividen terhadap harga saham pada perusahaan Indeks LQ45 yang

terdaftar di Bursa Efek Indonesia.

1.3 Rumusan Masalah

Berdasarkan latar belakang dan permasalahan-permasalahan diatas, maka

pertanyaan yang ingin dijawab dalam penelitian ini adalah:

1. Bagaimana gambaran profitabilitas pada perusahaan Indeks LQ45?

2. Bagaimana gambaran likuiditas pada perusahaan Indeks LQ45?

3. Bagaimana gambaran kebijakan dividen pada perusahaan Indeks LQ45?

4. Bagaimana gambaran harga saham pada perusahaan Indeks LQ45?

5. Bagaimana pengaruh profitabilitas terhadap harga saham pada perusahaan

Indeks LQ45?

6. Bagaimana pengaruh likuiditas terhadap harga saham pada perusahaan

Indeks LQ45?

7. Bagaimana pengaruh kebijakan deviden terhadap harga saham pada

19

8. Bagaimana pengaruh profitabilitas, likuiditas dan kebijakan dividen

terhadap harga saham pada perusahaan Indeks LQ45

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah penelitian, maka penulis merumuskan

beberapa tujuan penelitian untuk memperoleh hasil temuan sebagai berikut:

1. Untuk mengetahui gambaran profitabilitas pada perusahaan Indeks LQ45

2. Untuk mengetahui gambaran likuiditas pada perusahaan Indeks LQ45

3. Untuk mengetahui gambaran kebijakan dividen pada perusahaan Indeks

LQ45

4. Untuk mengetahui gambaran harga saham pada perusahaan Indeks LQ45

5. Untuk mengetahui pengaruh profitabilitas terhadap harga saham pada

perusahaan Indeks LQ45

6. Untuk mengetahui pengaruh likuiditas terhadap harga saham pada

perusahan Indeks LQ45

7. Untuk mengetahui pengaruh kebijakan dividen terhadap harga saham pada

perusahaan Indeks LQ45

8. Untuk mengetahui pengaruh profitabilitas, likuiditas dan kebijakan dividen

terhadap harga saham pada perusahaan Indeks LQ45

1.5 Kegunaan Penelitian

Dengan adanya penelitian ini diharapkan dapat memberikan manfaat dan

20

1. Kegunaan Teoritis

Diharapkan penelitian ini berguna dalam meningkatkan pengembangan ilmu

Manajemen Keuangan, khususnya dalam penelitian profitabilitas, likuiditas,

dan kebijakan dividen terhadap harga saham, sehingga pedoman dalam

berinvestasi

2. Kegunaan Penulis

a. Bagi Penulis

Penelitian ini sangat berguna untuk memperoleh gambarn secara

langsung bagaimana penerepan teori-teori yang selama ini didapatkan

khususnya mengenai profitabilitas, likuiditas, kebijakan dividend dan

harga saham.

b. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat dijadikan referensi dalam

upaya peningkatan kinerja perusahaan guna memperoleh hasil terbaik

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menganalisis pengaruh profitabilitas, likuiditas, dan

kebijakan dividen terhadap harga saham. Menurut Sumadi Suryabrata (2004:25)

variabel diartikan sebagai sesuatu yang akan menjadi objek pengamatan

penelitian. Variabel adalah objek penelitian yang bervariasi (Suharsimi Arikunto,

2002:94). Dengan demikian dalam penelitian ini variabel yang akan dikemukakan

ada dua macam, yaitu :

a. Variabel bebas (Independent Variable)

Menurut Hadari Narwawi (2005:56) variabel bebas adalah sejumlah gejala

atau faktor atau unsur yang menentukan atau mempengaruhi ada atau

munculnya gejala atau faktor atau unsur lain, yang pada gilirannya gejala atau

faktor atau unsur yang kedua itu disebut variabel terikat. Hal ini berarti bahwa

variabel ini menentukan munculnya variabel terikat. Adapun yang menjadi

variabel bebas dalam penelitian ini adalah profitabilitas, likuiditas, dan

kebijakan dividen.

b. Variabel terikat (Dependent Veriable)

Menurut Hadari Narwawi (2005:57) variabel terikat adalah sejumlah gejala

atau faktor atau unsur yang ada atau muncul dipengaruhi atau ditentukan oleh

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

variabel bebas tertentu bukan karena variabel lain. Dengan demikian variabel

51

Subjek dari penelitian ini adalah perusahaan yang terdaftar pada indeks LQ45

selama periode 2008 sampai dengan 2012.

3.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Metode yang cocok untuk penelitian manajemen terdapat tiga jenis, yaitu

metode deskriptif atau survei deskriptif, metode explanatory atau survey

explanatory (verifikatif) dan metode quasi eksperimen (Suryana, dkk, 2005:6).

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif.

Menurut Nazir (2005:54), metode deskriptif adalah suatu metode dalam

meneliti status sekelompok manusia, suatu obyek, suatu set kondisi, suatu sistem

pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari

penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan

secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat hubungan

antar fenomena yang diselidiki.

Dengan metode deskriptif dapat diperoleh deskripsi mengenai gambaran

dan data yang faktual mengenai variabel profitabilitas, likuiditas, kebijakan

dividen, dan harga saham. Sedangkan metode penelitian verifikatif menguji

kebenaran suatu hipotesis dengan cara pengumpulan data dari lapangan, dimana

dalam metode penelitian verifikatif ini bertujuan untuk mengetahui pengaruh

52

3.2.2 Desain Penelitian

Adapun desain penelitian yang digunakan dalam penelitian adalah desain

penelitian kausal, karena akan membuktikan hubungan kausal antara variabel

penelitian atau pengaruh suatu variable dengan variabel lainnya. Menurut

Sugiyono (2012), hubungan kausal adalah hubungan yang bersifat sebab akibat.

Desain penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas,

likuiditas, dan kebijakan dividen terhadap harga saham.

[image:39.596.110.526.397.744.2]3.3 Operasionalisasi Variabel

Table 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Profitabilitas (X)

Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkatan penjualan, aset, dan modal saham tertentu. (Suad Husnan, 2001)

Return On Equity

memperlihatkan sejauh mana perusahaan mengelola modal sendiri secara efektif.

Return On Equity :

Rasio

Likuiditas (X)

Likuiditas merupakan kemampuan suatu perusahaan

memenuhi kewajiban jangka pendeknya secara tepat waktu. (Irham Fahmi, 2011:59)

Current ratio merupakan rasio yang menunjukkan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar.

Current Ratio :

53

Kebijakan Deviden

(X)

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan. Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen. Alokasi penentuan laba sebagai laba ditahan dan pembayaran dividen merupakan aspek utama dalam kebijakan dividen.( Van Horne dan Wachowicz, 1998:496)

Dividend payout ratio merupakan perbandingan dividen yang diberikan ke pemegang saham dan laba bersih per saham.

Dividen Payout Ratio :

Rasio

Harga Saham (Y)

Harga yang terjadi di pasar bursa pada saat tertentu yang

ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar modal.

(Jogiyanto, 2008:143)

Harga saham saat penutupan perdagangan tahunan (closing price)

Rasio

3.4 Teknik Pengumpulan Data 3.4.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder yaitu

54

Indonesia Stock Exchange (IDX) dan laporan keuangan perusahaan pada tahun

2008 – 2012, serta studi pustaka melalui jurnal, buku, dan penelitian-penelitian

terdahulu, juga melalui berbagai situs di internet yang berhubungan dengan objek

dan subjek yang diteliti. Data yang diperoleh antara lain seperti presentase tingkat

profitabilitas (Return On Equity), presentase tingkat likuiditas (Current Ratio),

persentase tingkat kebijakan dividen (Dividend Payout Ratio) dan harga saham.

3.4.2 Metode Pengumpulan Data

Dalam penelitian ini penulis dalam mengumpulkan data menggunakan

teknik studi kepustakaan, yaitu data yang berasal dari buku, data perusahaan,

website dan sumber data lainnya.

Penelitian ini memerlukan informasi data yang diperoleh dari Indonesia

Capital Market Directory (ICMD), Indonesia Stock Exchange (IDX), laporan

keuangan perusahaan, jurnal, buku dan penelitian-penelitian terdahulu yang

berhubungan dengan judul penulis.

3.5 Populasi dan Sample 3.5.1 Populasi

Pengertian Populasi menurut Sugiyono (2007:57 ), yaitu : populasi adalah

wilayah generalalisasi yang terdiri atas objek, subjek yang mempunyai kuantitas

dan karekteristik tertentu yang di tetapkan oleh peneliti untuk mempelajari dan

kemudian di tarik kesimpulannya. Berdasarkan pengertian tersebut populasi dari

penelitian ini adalah 45 perusahaan yang terdaftar dalam LQ45 di Bursa Efek

55

3.5.2 Teknik Pengambilan Sample

Teknik pengambilan sample dalam penelitian ini adalah dengan

pendekatan sampling purposive. Menurut Sugiyono (2003:61), Sampling

Purposive adalah teknik penentuan sample dengan pertimbangan tertentu.

Berdasarkan pengertian tersebut, maka penentuan sample ditentukan

dengan beberapa kriteria berikut:

1. Perusahaan yang terdaftar di Indeks LQ45

2. Tidak delisting selama periode 2008 sampai 2012.

3. Mempublikasikan laporan keuangan tahunan selama periode 2008 sampai

2012.

4. Mempunyai kelengkapan data yang dibutuhkan penulis, seperti data

profitabilitas, likuiditas, kebijakan dividen, dan harga saham

Hingga tahun 2012, terdapat 15 perusahaan Indeks LQ45 yang konsisten

(tidak delisting). Dari 15 perusahaan, terdapat 8 perusahaan yang sesuai dengan

kriteria pengambilan sampel yang telah dijelaskan sebelumnya di Indeks LQ45

periode tahun 2008 sampai dengan 2012 adalah sebagai berikut:

Table 3.2

Daftar Saham Yang Masuk Dalam Perhitungan Perusahaan Yang Terdaftar di Indeks LQ45 (periode tahun 2008 sampai dengan 2012)

No Kode Nama Perusahaan

1. AALI Astra Agro Lestari Tbk

2. ANTM Aneka Tambang Tbk

3. ASII Astra Internasional Tbk

[image:42.596.170.455.634.741.2]56

5. PGAS Perusahaan Gas Negara Tbk

6. TINS Timah Tbk

7. TLKM Telekomunikasi Indonesia Tbk

8. UNTR United Tractors Tbk

Sumber: IDX dan www.sahamok.com

3.6 Rancangan Analisis Data 3.6.1 Langkah Penelitian

Adapun langkah-langkah yang harus dilakukan dalam melakukan

penelitian ini untuk memperoleh hasil apakah variabel bebas yaitu profitabilitas,

likuiditas, dan kebijakan dividen terhadap variabel terikat yaitu harga saham,

antara lain:

1. Mengumpulkan data-data yang berkaitan dengan penelitian yang diperoleh

dari Indonesia Capital Market Directori (ICMD) dan Indonesia Stock

Exchange (IDX) dan Laporan Keuangan.

2. Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun grafik.

3. Melakukan analisis deskriptif terhadap profitabilitas yang diukur dengan

Return On Equity (ROE) pada perusahaan yang terdaftar dalam indeks LQ45.

4. Melakukan analisis deskriptif terhadap likuiditas yang diukur dengan Current

Ratio pada perusahaan yang terdaftar dalam indeks LQ45.

5. Melakukan analisis deskriptif terhadap kebijakan dividen yang diukur dengan

Dividend Payout Ratio (DPR) pada perusahaan yang terdaftar dalam indeks

57

6. Melakukan analisis deskriptif terhadap saham perusahaan dengan terlebih

dahulu menghitung close price tahunan.

7. Melakukan analisis statistik untuk mengetahui pengaruh profitabilitas,

likuiditas, dan kebijakan dividen terhadap harga saham pada perusahaan

indeks LQ45.

3.6.2 Analisis Deskriptif

Menurut Sugiyono (2012:206), Statistik deskriptif adalah statistik yang

digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku umum atau generalisasi.

Analisis deskriptif ini akan memberikan gambaran mengenai semua data

yang akan diteliti dan juga mengetahui perkembangan dari variabel-variabel yang

diteliti.

Adapun alat untuk menguji variabel x dan y adalah sebagai berikut:

1. Variabel Profitabilitas dengan menggunakan Return On Equity. ROE

merupakan rasio atau perbandingan antara laba bersih terhadap jumlah

equitas.

2. Variabel Likuiditas dengan menggunakan Current Ratio. Curent Ratio

menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban

lancar.

� = ℎ ℎ

58

3. Variabel Kebijakan dividen menggunakan Dividend Payout Ratio (DPR).

DPR merupakan perbandingan dividen yang diberikan ke pemegang saham

dan laba bersih per saham.

4. Variabel Harga saham menggunakan harga saham saat penutupan

perdagangan tahunan (closing price).

3.6.3 Analisis Statistik 3.6.3.1 Uji Asumsi Klasik 3.6.3.1.1 Uji Normalitas

Bertujuan untuk menguji apakah dalam model regresi variabel penggangu

atau residual memiliki distribusi normal seperti diketahui bahwa uji t dan uji F

mengasumsikan bahwa nilai residual mengikuti distribusi normal / tidak yaitu

dengan analisis grafik dan uji statistik (Ghozali, 2006).

Uji grafik yang digunakan yaitu dengan menggunakan grafik normal

probability plot. Dengan cara tersebut dapat dilihat sebaran data (titik) pada

sumbu diagonal suatu grafik. Model regresi dikatakan memenuhi asumsi

normalitas apabila data menyebar disekitar garis diagonal, sebaliknya jika data

menyebar jauh dari garis diagonal maka model regresi tidak memenuhi asumsi

normalitas.

59

3.6.3.1.2 Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali,

2006). Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model

regresi dilakukan dengan melihat berbagai informasi sebagai berikut:

a. Menganalisis matrik korelasi variabel-variabel independen. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90),

maka hal ini merupakan indikasi adanya multikolonieritas.

b. Nilai tolerance dan variance inflation factor (VIF). Dimana kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan oleh

variabel independen lainnya. Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi. Nilai

cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas

adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

3.6.3.1.3 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan

60

Salah satu cara yang digunakan untuk uji autokorelasi adalah dengan uji

Durbin Waston (DW-test). Berikut ini patokan umum DW test dengan kriteria:

Jika angka DW di bawah -2, berarti ada autokorelasi positif

Jika angka diantara -2 sampai 2, berarti tidak ada autokorelasi

Jika DW di atas 2, berarti ada autokorelasi negative

3.6.3.1.4 Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heterokedastisitas (Ghozali, 2006). Heterokedastisitas dapat dideteksi dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot antara nilai prediksi

variabel dependen (ZPRED) dengan residualnya (SRESID). Dasar analisis sebagai

berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan

telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.6.3.2Analisis Regresi Linear Berganda

Pengujian terhadap hipotesis yang diajukan dilakukan dengan metode

61

dari ketiga variabel independen terhadap variabel dependen. Adapun persamaan

regresi berganda adalah sebagai berikut :

=

Dimana :

Y = Harga Saham

α = konstanta

β1 –β3 = koefisien regresi

X1 = Profitabilitas (ROE)

X2 = Likuiditas (CR)

X3 = Kebijakan Dividen (DPR)

3.6.3.3Analisis Koefisien Determinasi

Besarnya pengaruh variabel X terhadap Y dapat diketahui dengan

menggunakan analisis koefisien determinasi atau disingkat KD. Koefisien

determinasi (R2) diukur untuk mengetahui sejauh mana kemampuan model dama

menerangkan variasi variabel dependen. KD diperoleh dengan mengkuadratkan

koefisien korelasinya yang dirumuskan sebagai berikut:

=

(Iqbal Hasan, 2002:113)

3.6.4 Pengujian Hipotesis

Untuk menguji hipotesis yang diajukan, maka dilakukan pengujian terhadap

62

statistik F (uji signifikansi simultan) dan menggunakan uji statistik t (uji

signifikansi parsial).

3.6.4.1 Uji Keberartian Regresi (Uji F)

Uji F dilakukan untuk mengetahui keberartian model regresi. Digunakan

uji statistik F dengan taraf signifikansi 5%. Rumus yang digunakan untuk uji F

adalah sebagai berikut:

=

(Sudjana, 2003:91) Keterangan:

Freg = F hitung

JK (Reg) = Jumlah Kuadrat Regresi JK (Res) = Jumlah Kuadrat Residual

n = Jumlah Sampel

k = Jumlah variabel JK (Reg) = β1∑ x1 y + β2 ∑ x2 y JK (S) = ∑y2 ─ JK (Reg)

Setelah menghitung F, selanjutnya bandingkan dengan Ftabel. Jika Fhitung

lebih besar dari Ftabel dengan taraf signifikansi 0,05, maka dapat disimpulka bahwa

regersi tersebut berarti dan dapat digunakan untuk mengambil kesimpulan,

begitupun sebaliknya jika Fhitung lebih kecil dari Ftabel, maka dapat disimpulkan

bahwa regresi tersebut tidak berarti dan tidak dapat digunakan untuk mengambil

kesimpulan. Adapun hipotesis statistik yang digunakan adalah sebagai berikut:

Hipotesis:

a. Ho: Regresi tidak berarti

b. Ha: Regresi berarti

63

Jika Fhitung > Ftabel, maka Ho ditolak

Jika Fhitung ≤ Ftabel, maka Ho diterima

3.6.4.2 Uji Keberartian Koefisien Arah Regersi (Uji t)

Pengujian hipotesis secara parsial merupakan pengujian hipotesis untuk

mengetahui ada atau tidaknya pengaruh yang ditimbulkan oleh variabel-variabel

bebas secara terpisah atau sendiri-sendiri terhadap variabel terikat (Hasan,

2002:266). Rumus yang digunakan untuk uji t ini adalah sebagai berikut ini:

=

(Sudjana, 2003:31) Keterangan:

β = Koefisien regresi

Sβ = Deviasi Standar dari variabel independen

Hipotesis:

a. Ho : β1 = 0 : Profitabilitas tidak berpengaruh terhadap harga saham

Ha : β1 ≠ 0 : Profitabilitas berpengaruh terhadap harga saham

b. Ho : β2 = 0 : Likuiditas tidak berpengaruh terhadap harga saham

Ha : β2 ≠ 0 : Likuiditas berpengaruh terhadap harga saham

c. Ho : β3 = 0 : Kebijakan Dividen tidak berpengaruh terhadap harga saham

Ha : β3 ≠ 0 : Kebijakan Dividen berpengaruh terhadap harga saham

Kriteria keputusannya adalah sebagai berikut:

-thitung < ─ttabel atau thitung > ttabel, maka Ho ditolak

Ildam Setiadi, 2014

PENGARUH PROFITABILITAS, LIKUIDITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ45 DI BURSA EFEK INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu BAB V

KESIMPULAN