SKIRPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh: Andri Ribut Setyawan

0713010217/FE/EA

FAKULTAS EKONOMI

SKRIPSI

PENGARUH MODAL SENDIRI DAN JUMLAH ANGGOTA TERHADAP PEROLEHAN SISA HASIL USAHA KOPERASI SERBA USAHA (KSU) DI

KABUPATEN SIDOARJO

Yang diajukan

Andri Ribut Setyawan 0713010217/FE/AK

Telah disetujui untuk ujian lisan oleh :

Pembimbing Utama :

Dr. Indrawati Yuhertiana, MM, Ak Tanggal : ...

Mengetahui

Wakil Dekan I Fakultas Ekonomi

KABUPATEN SIDOARJO

Disusun Oleh :

Andri Ribut Setyawan 0713010217/FE/AK

Telah Dipertahankan Dihadapan dan Diterima Oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan nasional “Veteran” Jawa Timur

Pada Tanggal 29 Juli 2011

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr. Indrawati Yuhertiana, MM, Ak Dr. Sri Trisnaningsih, SE, MSi Sekretaris

Dr. Indrawati Yuhertiana,MM, Ak Anggota

Rina Mustika, SE, MM

Mengetahui Dekan Fakultas Ekonomi

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat,

hidayah dan karunia-Nya yang tak terhingga sehingga saya berkesempatan menimba

ilmu hingga jejanh Perguruan Tinggi. Berkat rahmat-Nya pula memungkinkan saya

untuk menyelesaikan skripsi dengan judul “PENGARUH MODAL SENDIRI

DAN JUMLAH ANGGOTA TERHADAP PEROLEHAN SISA HASIL USAHA KOPERASI SERBA USAHA (KSU) DI KABUPATEN SIDOARJO”.

Sebagaimana diketahui bahwa penilisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki,

tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa

pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM., Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. R.A. Suwaidi, MS., Wakil Dekan I Fakultas Ekonomi

telah sabar dan telaten membimbing dan memberi petunjuk selama penulisan

skripsi ini.

6. Pimpinan beserta staff Dinas Koperasi, UKM, Perindag dan ESDM Kab.

Sidoarjo, yang telah membantu dalam penyediaan data-data yang dibutuhkan

oleh penulis hingga skripsi ini terselesaikan dengan baik.

7. Kepada kedua orang tuaku, kakak-kakakku, dan semua temen tercinta terima

kasih atas do’a, kasih sayang, dukungan dan bantuannya secara moril

maupun materiil yang telah diberikan selama ini.

8. Semua pihak yang telah membantu penulis dan tidak bisa penulis sebutkan

satu-persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam

penulisan skripsi ini, oleh karena itu penulis senantiasa mengharapkan kritik dan

saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, Juli 2011

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

ABSTRACT... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 16

2.2.1. Pengertian Koperasi ... 16

2.2.2. Prinsip-prinsip Koperasi ... 18

2.2.3. Jenis Koperasi ... 19

2.2.4. Klasifikasi Koperasi ... 21

2.2.5. Akuntansi untuk Koperasi ... 22

2.2.5.1. Pengertian Akuntansi ... 22

2.2.6. Koperasi Serba Usaha (KSU) ... 36

2.2.7. Modal Sendiri ... 36

2.2.8. Anggota Koperasi ... 38

2.2.9. Sisa Hasil Usaha (SHU) ... 41

2.3. Kerangka Pikir ... 44

2.4. Hipotesis ... 44

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1. Definisi Operasional ... 45

3.1.1. Pengukuran Variabel ... 46

3.2. Teknik Penentuan Sampel ... 47

3.2.1. Populasi ... 47

3.2.2. Sampel ... 47

3.3. Teknik Pengumpulan Data ... 49

3.3.1. Jenis Data ... 49

3.3.2. Pengumpulan Data ... 49

3.4. Teknik Analisis dan Uji Hipotesis ... 50

3.4.1. Uji Normalitas ... 50

3.4.2. Uji Asumsi Klasik ... 50

3.4.2.1. Uji Multikolonieritas ... 51

3.4.3. Analisis Regresi Linier Berganda ... 52

3.4.4. Uji Hipotesis ... 53

3.4.4.1. Uji Kesesuaian Regresi Linier Berganda (Uji F) ... 53

3.4.4.2. Uji Pengaruh Regresi Linier Berganda (Uji t) ... 54

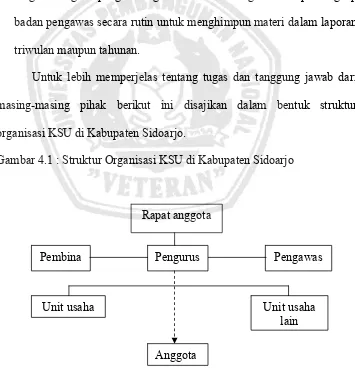

BAB IV HASIL PENELITIAN DAN PEMBAHASANAN 4.1. Diskripsi Obyek Penelitian ... 56

4.1.1. Obyek Penelitian ... 56

4.1.2. Struktur Organisasi KSU di Kabupaten Sidoarjo ... 56

4.1.3. Tugas Pokok dan Fungsi Dinas Koperasi, UKM, Perindag dan ESDM ... 59

4.2. Diskripsi Hasil Penelitian ... 60

4.2.1. Modal Sendiri (X1) ... 61

4.2.2. Jumlah Anggota (X2) ... 62

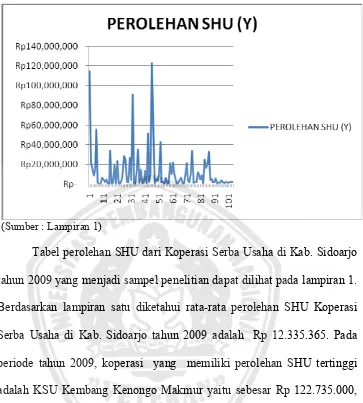

4.2.3. Perolehan SHU (Y) ... 63

4.3. Pengujian Asumsi Klasik Regresi Linier Berganda ... 65

4.3.1. Uji Normalitas ... 65

4.3.2. Uji Multikolinieritas ... 66

4.3.3. Uji Heteroskedastisitas ... 67

4.3.4. Uji Autokorelasi ... 67

4.4. Analisa dan Pengujian Hipotesis ... 68

4.4.1. Persamaan Regresi Linier Berganda ... 68

4.4.2. Koefisien Determinasi (R Square) ... 70

4.4.3. Pengujian Hipotesis dengan uji Kesesuaian (uji F) ... 70

4.4.4. Pengujian Hipotesis dengan uji Parsial (uji t) ... 71

4.7. Keterbatasan Penelitian ... 78

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 80

5.2. Saran ... 81

DAFTAR PUSTAKA... 82

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Diagram Proses Penyusunan Laporan Keuangan Koperasi ... 32

Gambar 2.2 : Diagram Kerangka Pikir ... 44

Gambar 4.1 : Struktur Organisasi KSU di Kabupaten Sidoarjo ... 58

Gambar 4.2 : Diagram Modal Sendiri (X1) ... 61

Gambar 4.3 : Diagram Jumlah Anggota (X2) ... 62

Tabel 1.1 : Rekap data koperasi serba usaha Kab. Sidoarjo ... 6

Tabel 2.1 : Contoh neraca pada koperasi ... 33

Tabel 2.2 : Contoh Perhitungan Hasil usaha Koperasi ... 34

Tabel 2.3 : Contoh Laporan Promosi Ekonomi Anggota ... 35

Tabel 4.1 : Hasil Uji Normalitas ... 64

Tabel 4.2 : Hasil Uji Normalitas (setelah tranformasi) ... 64

Tabel 4.3 : Hasil Uji Multikolinieritas ... 65

Tabel 4.4 : Hasil Uji Heteroskedastisitas... 66

Tabel 4.5 : Hasil Uji Autokorelasi ... 67

Tabel 4.6 : Koefisien Regresi ... 67

Tabel 4.7 : Koefisien Determinasi ... 69

Tabel 4.8 : Uji F Variabel Bebas dengan Variabel Terikat ... 70

Tabel 4.9 : Uji t Variabel Bebas dengan Variabel Terikat ... 71

DAFTAR LAMPIRAN

Lampiran 1. Data Koperasi Serba Usaha di Kab. Sidoarjo tahun 2009

Lampiran 2. Uji Normalitas

Lampiran 3. Asumsi Klasik

Lampiran 4. Regresi Linier Berganda

Lampiran 5. Permohonan ijin penelitian

Oleh:

Andri Ribut Setyawan Abstraks

Koperasi sebagai soko guru perekonomian yang bermakna sebagai pilar atau penyangga utama perekonomian nasional tetap dapat berkembang optimal dalam membantu masyarakat dari bermacam golongan, status dan tingkat sosial ekonomi. Bahwa dengan pengelolahan modal (modal sendiri) yang baik diharapkan akan memberikan manfaat yang dapat mendatangkan keuntungan (Sisa Hasil Usaha) bagi koperasi. Dalam permodalan koperasi sangat dipengaruhi oleh jumlah anggota, karena banyak sedikitnya anggota akan berimbas terhadap simpanan pokok dan simpanan wajib anggota sebagai modal sendiri koperasi. Sehubungan dengan permasalahan tersebut di atas, maka penelitian ini bertujuan untuk mengetahui apakah modal sendiri dan jumlah anggota berpengaruh terhadap sisa hasil usaha (SHU) koperasi serba usaha di Kab. Sidoarjo.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data modal sendiri, jumlah anggota dan perolehan SHU di Koperasi Serba Usaha di Kab. Sidoarjo tahun 2009 yang bersumber dari Dinas Koperasi, UKM, Perindag dan ESDM. Sampel yang diambil sebanyak 104 KSU.

Analisis yang dilakukan adalah dengan analisis regresi untuk mengetahui hubungan antara ketiga variabel tersebut. Dan kemudian dilakukan perhitungan signifikansi dengan uji t dan uji F. Hasil analisis menunjukan berdasarkan uji kesesuaian model di dapat nilai 36,8% dan dengan taraf signifikan < 0,05. Hal ini berarti bahwa terdapat pengaruh antara Modal Sendiri dan Jumlah Anggota terhadap Perolehan SHU pada Koperasi Serba Usaha di Kab. Sidoarjo, terbukti kebenarannya. Sedangkan secara

parsial hanya modal sendiri yang berpengaruh signifikan.

The Effect of Personal Capital and Number of Members on the Dividend of Cooperative In Sidoarjo

by:

Andri Ribut Setyawan

Abstract

Cooperative as a pillar of the economy means that as the main support of the national economy, it still can grow optimally in helping people coming from various of groups, status, and social economy level. With personal capital management, it is expected to provide profit (dividend) to the cooperative. The capital power in cooperative depends on the number of the members, because the number of the members affect to both proncipal and mandatory savings as their personal capital in the cooperative. Relating to the above matter, this research aims to determine whether personal capital and number of members affect to the dividend of the cooperatives in Sidoarjo.

The research uses secondary data in the form of personal capital data, number of members, and dividend at cooperatives in Sidoarjo in 2009. The data sources from the Department of Cooperatives, Small and Middle Establishments, Industry and Trade, and Human Resources Management. The research uses 104 cooperatives as samples.

The analysis of the research uses regression analysis to determine the relationship among those three variables. The significance calculation uses T test and F test. The resultof the analysis shows that the value of model suitability is 36.8% and the significance level is <0.05. This means that there is influence between personal capital and the number of the members of the Cooperative on dividend at cooperatives in Sidoarjo. While the personal capital only partially owns a significant effect.

Keywords: personal capital, the number of members, dividend of Cooperative

BAB I PENDAHULUAN

1.1. Latar Belakang

Pembangunan koperasi mengalami kemajuan yang cukup mengembirakan,

itu bisa dilihat dari jumlah koperasi, jumlah anggota, aktiva dan volume usaha.

Pemerintah secara tegas menetapkan bahwa dalam rangka pembangunan nasional,

koperasi harus menjadi tulang punggung dan wadah bagi perekonomian rakyat.

Kebijakan pemerintah tersebut sesuai dengan isi UUD 1945 pasal 33 ayat 1

amandemen 2002 yang menyatakan bahwa perekonomian nasional

diselenggarakan berdasar atas demokrasi ekonomi dengan prinsip kebersamaan,

efisiensi berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta

dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional. Selama

mengalami pasang surutnya perkembangan perekonomian nasional, yang tengah

dilada krisis financial global. Koperasi sebagai soko guru perekonomian yang

bermakna sebagai pilar atau penyangga utama perekonomian nasional tetap dapat

berkembang optimal dalam membantu masyarakat dari bermacam golongan,

status dan tingkat sosial ekonomi. Koperasi harus tampil sebagai organisasi yang

dapat mengumpulkan dan membentuk kekuatan ekonomi bersama-sama agar

dapat meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya.

Menurut Moh. Hatta ( 2010 ), koperasi dijadikan sebagai sokoguru

2

1. Koperasi mendidik sikap Self-helping.

2. Koperasi mempunyai sifat kemasyarakatan, dimana kepentingan

masyarakat harus lebih diutamakan daripada kepentingan diri atau

golongan sendiri.

3. Koperasi digali dan dikembangkan dari budaya asli bangsa Indonesia.

4. Koperasi menentang segala paham yang berbau individualisme dan

kapitalisme.

Pada masa sekarang, umumnya koperasi mengalami perkembangan usaha

dan kelembagaan yang mengairahkan. Namun demikian, koperasi masih memiliki

berbagai kendala untuk pengembangannya sebagai badan usaha. Hal ini perlu

memperoleh perhatian dalam pembangunan usaha koperasi pada masa mendatang.

Peranan koperasi dalam perekonomian Indonesia paling tidak, dapat dilihat dari:

(1) kedudukannya sebagai pemain utama dalam kegiatan ekonomi di berbagai

sektor, (2) penyedia lapangan kerja yang terbesar, (3) pemain penting dalam

pengembangan kegiatan ekonomi local dan pemberdayaan masyarakat, (4)

pencipta pasar baru dan sumber inovasi, serta (5) sumbangannya dalam menjaga

neraca pembayaran melalui kegiatan ekspor.

Koperasi merupakan badan usaha yang beranggotakan orang-orang atau

badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas

kekeluargaan. Tujuan koperasi adalah untuk menyejahterakan anggotanya.

Perkembangan usaha koperasi sekarang ini masih jauh tertinggal apabila

adanya masalah-masalah yang dihadapi koperasi, terutama aspek kelembagaan

dan aspek usaha. Untuk kelancaran perkembangan usaha koperasi diperlukan

adanya pengelolaan yang profesional memerlukan adanya sistem

pertanggungjawaban berupa laporan keuangan yang lengkap dengan berdasarkan

pedoman yang sudah distandarkan khusus untuk koperasi dan informasi yang

relevan serta dapat diandalkan.

Mengingat pentingnya arti pembangunan perkoperasian, maka salah satu

syarat untuk mengembangkan kesejahteraan anggota khususnya dan masyarakat

umumnya dengan perluasan investasi. Untuk mencapai hal tersebut koperasi harus

memperoleh keuntungan atau lebih tepatnya sisa hasil usaha (SHU). Yang akan

digunakan sebagai salah satu indikator keberhasilan atau prestasi dan manajemen

koperasi dalam menjalankan usahanya.

Berdasarkan undang-undang nomor 25 tahun 1992, koperasi adalah

badan usaha yang beranggotakan orang-orang atau bahan hukum koperasi dengan

melandaskan kegiatannya pada prinsip koperasi sekaligus sebagai gerakan

ekonomi rakyat yang berdasarkan asas kekeluargaan. Sedangkan menurut

pernyataan standar akuntansi keuangan (PSAK No.27), koperasi adalah badan

usaha yang mengorganisasi pemanfaatan dan pendayagunaan sumber daya

ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha

ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan

masyarakat daerah pada umumnya. Dengan demikian, koperasi merupakan

4

Koperasi serba usaha (KSU) adalah koperasi yang memiliki lebih dari

satu bidang usaha. Koperasi serba usaha suatu koperasi yang dapat dianggap

sebagai koperasi simpan pinjam sekaligus koperasi konsumen, atau dapat

dianggap sebagai koperasi pemasaran sekalgus koperasi simpan pinjam. Koperasi

ini dapat memilih untuk bergerak dalam beberapa bidang usaha sekaligus karena

beberapa alasan. Bidang usaha yang diambil oleh koperasi itu bisa mencakup

bidang simpan pinjam, penjualan barang konsumen, hingga pemasaran barang

anggota. Seperti halnya badan usaha lainnya koperasi serba usaha juga

memerlukan adanya sistem akuntansi ( Rudianto 2010:118).

Akuntansi merupakan suatu proses pencatatan dan pengelolahan data-data

keuangan sehingga menjadi laporan keuangan yang berguna bagi para pemakai

untuk pengambilan keputusan ekonomisnya. Dalam hal ini, akuntansi berperan

dalam penyediaan informasi keuangan organisasi, dimana informasi ini dapat

berfungsi sebagai media pertanggungjawaban dan dapat digunakan untuk menilai

kinerja dan manajemen. Sekaligus untuk memberi informasi perkembangan usaha

dan perkembangan sisa hasil usaha (SHU), dimana koperasi yang bertujuan untuk

mensejahterakan anggotanya dari taraf hidup sosial maupun taraf hidup

ekonominya.

Sistem informasi akuntansi nantinya harus mampu menghasilkan

informasi akuntansi yang berupa laporan keuangan yang telah distandarisasi oleh

Ikatan Akuntansi Indonesia. Perkembangan usaha koperasi juga dapat di nilai dari

hasil informasi laporan keuangan koperasi dengan perkembangan omset usaha,

Sisa hasil usaha (SHU) merupakan pendapatan yang diperoleh dalam satu

tahun dikurangi dengan penyusutan dan biaya dari tahun buku yang bersangkutan.

Sisa hasil uasaha yang diperoleh dari koperasi, selain digunakan untuk

meningkatkan kesejahteraan anggotanya juga digunakan untuk menjamin

kelangsungan dan kesinambungan kehidupan koperasi itu sendiri.

Koperasi melakukan usaha dengan modal awal yang berasal dari dari

simpanan pokok para anggotanya. Selain itu koperasi dapat juga memanfaatkan

sumber-sumber modal lain baik dari dalam maupun luar koperasi sesuai dengan

ketentuan hukum yang berlaku. Sebagai misal adalah dalam bentuk pinjaman

anggota, pinjaman dari bank, atau obligasi. Dengan demikian modal koperasi

akan selalu berubah-ubah tergantung pada mutasi keluar masuk anggota.

Menurut teori dalam buku Sukambiyo (1997) yang dikutip oleh

Suryaningrum (2007), bahwa dengan pengelolahan modal (modal sendiri) yang

baik diharapkan akan memberikan manfaat yang dapat mendatangkan keuntungan

(Sisa Hasil Usaha) bagi koperasi. Jika modal sendiri naik maka Sisa Hasil Usaha

(SHU) yang diperoleh akan naik juga.

Teori tersebut digunakan pada penelitihan Choiriyah (2005) dan

Suryaningrum (2007) tentang pengaruh modal sendiri terhadap sisa hasil usaha

(SHU), menemukan hasil bahwa secara simultan maupun parsial sisa hasil usaha

dipengaruhi oleh modal sendiri. Hal ini dikarenakan, adanya kenaikan modal

sendiri yang memperlancar usaha koperasi sehingga dapat menyebabkan kenaikan

6

Tabel 1.1 : Rekap data koperasi serba usaha Kab. Sidoarjo.

Rekap data koperasi serba usaha Kab. Sidoarjo

Periode 2008-2010

Aktif Tidak Aktif Jml Koperasi Jml Modal sendiri Jml Modal

Luar Jml Asset Jml SHU

Tahun

(unit) (unit) (unit) Jml

Anggota

(000,-) (000,-) (000,-) (000,-)

2008 373 49 422 17219 Rp 4,888,146 Rp7,440,858 Rp12,329,004 Rp1,053,058

2009 386 49 435 17766 Rp 5,916,657 Rp8,080,698 Rp13,997,355 Rp1,305,608

2010 386 49 435 17766 Rp 5,133,267 Rp8,055,698 Rp13,188,965 Rp1,581,825

(Sumber : Dinas koperasi, UKM, Perindag dan ESDM Kab. Sidoarjo)

Fakta yang terdapat dalam rekap data koperasi Kab. Sidoarjo diatas jenis

koperasi serba usaha (KSU) pada tahun 2009 dan 2010. Bahwa adanya penurunan

modal sendiri dari + 5,9 milyar pada 2009 menjadi + 5,1 milyar pada 2010.

Sedangkan perolehan sisa hasil usaha (SHU) mengalami kenaikan dari + 1,3

milyar pada 2009 menjadi + 1,5 milyar. Sehingga rekap data tersebut bertolak

belakang dengan teori yang ada.

Dalam koperasi jumlah anggota juga berpengaruh terhadap SHU. Sesuai

dengan ketentuan yang terdapat dalam UU No.25 / 1992, salah satu syarat

pendirian koperasi di Indonesia adalah tersedianya 20 orang anggota. Meskipun

demikian tidak berarti dibatasi 20 orang saja. Setiap koperasi didirikan dengan

tujuan untuk dapat terus menambah jumlah anggotanya, yaitu dengan cara

memberikan kesempatan kepada masyarakat yang mendukung cita-cita koperasi

dan juga harus dapat memenuhi syarat-syarat keanggotaan koperasi.

Semakin berkembangnya sebuah koperasi akan semakin banyak jumlah

anggota, maka semakin banyak jumlah masyarakat yang dapat dilayani oleh

pada jumlah anggota koperasi serba usaha di Kab. Sidoarjo tidak ada perubahan

tetapi perolehan sisa hasil usaha (SHU) mengalami peningkatan.

Ada anggapan bahwa koperasi merupakan organisasi yang berwatak sosial,

sehingga dalam hal ini yang perlu diutamakan bukan hanya keberhasilan

usahanya, tetapi yang perlu diperhatikan sumber daya manusianya. Dengan

banyaknya koperasi serba usaha yang berdiri di Kab Sidoarjo, perkembangan

koperasi akan semakin meningkat. Dimana perkembangan koperasi dapat dilihat

melalui perkembangan sisa hasil usaha (SHU).

Dengan anggapan tersebut bahwa semakin berkembangnya koperasi serba

usaha akan membuat semakin meningkatnya kesejahteraan perekonomian

masyarakat di Kab. Sidoarjo. Kelangsungan usaha sebuah koperasi serba usaha

tentunya tidak lepas dari peran aktif para anggotanya, baik itu dalam bentuk moril

maupun materi. Semakin banyak anggota koperasi yang menyimpan dananya

pada koperasi, diharapkan akan meningkatkan volume kegiatan koperasi sehingga

akan meningkatkan sisa hasil usaha yang akan diperoleh koperasi, yang pada

akhirnya diharapkan pula akan meningkatkan gerak dan kegiatan usaha yang

dijalankan.

Pada koperasi-koperasi di Sidoarjo, Koperasi serba usaha (KSU)

merupakan salah satu koperasi yang memiliki perkembangan yang pesat selain

dari jenis koperasi simpan pinjam (KSP), koperasi pegawai negeri (KPRI) dan

koperasi karyawan (KOPKAR). Dalam permodalan koperasi sangat dipengaruhi

8

simpanan pokok dan simpanan wajib anggota sebagai modal sendiri koperasi. Dan

juga berpengaruh terhadap sisa hasil usaha koperasi pada satu periode.

Dari penjelasan latar belakang diatas, maka peneliti perlu untuk

menganalisis dengan mengambil judul “Pengaruh Modal Sendiri Dan Jumlah

Anggota Terhadap Perolehan Sisa Hasil Usaha (SHU) Koperasi Serba Usaha (KSU) Di Kabupaten Sidoarjo”.

1.2. Rumusan Masalah

Berdasar latar belakang yang telah diuraikan di atas, maka permasalahan

dirumuskan sebagai berikut :

1. Apakah modal sendiri berpengaruh terhadap perolehan sisa hasil usaha

(SHU) koperasi serba usaha di Kab. Sidoarjo ?

2. Apakah jumlah anggota berpengaruh terhadap perolehan sisa hasil

usaha (SHU) koperasi serba usaha di Kab. Sidoarjo ?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui :

1. Pengaruh modal sendiri terhadap sisa hasil usaha (SHU) koperasi serba

usaha di Kab. Sidoarjo.

2. Pengaruh jumlah anggota terhadap sisa hasil usaha (SHU) koperasi

serba usaha di Kab. Sidoarjo.

1.4. Manfaat Penelitian

1. Bagi Koperasi

Hasil penelitian ini diharapkan dapat memberikan saran atau sumber

informasi bagi pengurus koperasi serba usaha di seluruh kab. Sidoarjo

mengenai faktor yang mempengaruhi perolehan SHU sehingga dapat

mengupayakan jalan keluarnya serta dapat digunakan sebagai bahan

pertimbangan dan pengambilan keputusan dimasa yang akan datang.

2. Bagi Universitas

Penelitian ini diharapkan dapat menambah perbendaharaan

perpustakaan untuk kepentingan ilmiah sehingga dapat dipakai

sebagai acuan bagi penelitian yang akan datang.

3. Bagi Penulis

Menambah wawasan dan pengetahuan penulis mengenai akuntansi

perkoperasian khususnya sisa hasil usaha (SHU) pada koperasi serba

10

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Agus Taufik Ismail (2007)

Judul : Pengaruh Partisipasi Anggota Koperasi Terhadap Sisa Hasil Usaha Di

Koperasi Pegawai Republik Indonesia (KPRI) “Tumbal” Kecamatan

Ciamis Kabupaten Ciamis.

Perumusan Masalah :

1. Adakah pengaruh partisipasi anggota terhadap sisa hasil usaha (SHU) di

Koperasi Pegawai Republik Indonesia (KPRI) “TUMBAL” Kecamatan

Ciamis Kabupaten Ciamis ?

2. Seberapa besarkah pengaruh partisipasi anggota terhadap sisa hasil

usaha (SHU) di Koperasi Pegawai Republik Indonesia (KPRI)

“TUMBAL” Kecamatan Ciamis Kabupaten Ciamis ?

Hipotesis :

“Ada pengaruh partisipasi anggota terhadap sisa hasil usaha pada KPRI

TUMBAL Kecamatan Ciamis Kecamatan Ciamis Kabupaten Ciamis”

1. Adanya pengaruh antara partisipasi anggota dengan sisa hasil usaha yang

diperoleh anggota pada Koperasi Pegawai Republik Indonesia (KPRI)

“TUMBAL” Kecamatan Ciamis Kabupaten Ciamis.

2. Dari analisis statistik regresi linear sederharna diperoleh persamaan garis

regresi yaitu Y = - 9678,706 + 8754,933 X. Hal ini berariti bahwa, sisa

hasil usaha (SHU) efektif jika ada hubungan linear dengan partisipasi

anggota lebih besar dari 1,1055. Jadi apabila partisipasi anggota melewati

angka 1,1055 maka sisa hasil usaha akan mengalami kanaikan pula. Dari

perhitungan efektifitas garis regresi dapat diketahui bahwa sumbangan

efektif yang diberikan oleh partisipasi anggota terhadap sisa hasil usaha

yang diperoleh anggota pada Koperasi Pegawai Republik Indonesia

(KPRI) “TUMBAL” Kecamatan Ciamis kabupaten Ciamis adalah sebesar

34,7 % dan yang 65,3% dipengaruhi oleh faktor lain yang tidak terungkap

dalam penelitian ini. Dari hasil tersebut terlihat bahwa pengaruh

partisipasi anggota terhadap sisa hasil usaha yang didapat anggotanya

relatif rendah. Besarnya sisa hasil usaha yang diperoleh anggota koperasi

tersebut banyak dipengaruhi oleh faktor lain di luar anggota. Dari hasil

observasi di lapangan selama penelititan terlihat bahwa konsumen dari

unit usaha yang dijalankan Koperasi Pegawai Republik Indonesia (KPRI)

”TUMBAL” Kecamatan Ciamis Kabupaten Ciamis adalah masyarakat

12

kantor dan unit usaha (niaga, gedung olah raga/ gedung serba guna) yang

strategis yaitu di pusat kota sehingga banyak masyarakat luar sebagai

konsumen dari unit usaha Koperasi Pegawai Republik Indonesia (KPRI)

”TUMBAL” Kecamatan Ciamis Kabupaten Ciamis. Unit usaha niaga

yang berbentuk swalayan banyak di kunjungi oleh masyarakat dan anak–

anak sekolah di luar jam belajar, dengan harga yang relatif sama dengan

harga pasaran. Selain itu gedung serba guna / gedung olah raga selalu

ramai digunakan khususnya untuk latihan bulu tangkis khususnya di luar

jam kantor, baik oleh keluarga, instansi, ataupun klub bulu tangkis.

Dengan hasil penelitian yang terungkap di atas menunjukan bahwa

partisipasi anggota pada Koperasi Pegawai Republik Indonesia (KPRI)

“TUMBAL” Kecamatan Ciamis Kabupaten Ciamis masih rendah.

2. Mailiya Choiriyah (2005)

Judul : Pengaruh Modal Sendiri Dan Modal Pinjaman Terhadap Sisa Hasil

Usaha (SHU) Pada Koperasi Pegawai Republik Indonesia (KPRI) Se

Kabupaten Demak

Perumusan Masalah :

1. Bagaimana struktur finansial dan struktur modal pada KPRI se kabupaten

Demak ?

2. Adakah pengaruh modal sendiri dan modal pinjaman terhadap SHUpada

3. Seberapa besar pengaruh modal sendiri dan modal pinjaman terhadap

SHU padaKPRI se kabupaten Demak ?

Hipotesis :

“Ada pengaruh Modal Sendiri dan Modal Pinjaman terhadap SHU pada

KPRI se Kabupaten Demak”.

Kesimpulan :

1. Struktur financial dan struktur modal pada KPRI di Kabupaten Demak

sudah baik, dengan kondisi nyata bahwa rasio modal sendiri yang

digunakan untuk membelanjai aktiva dan menjalankan kegiatan usaha

lebih besar dibandingkan dengan rasio modal pinjamannya, sehingga

likuiditas dan solvabilitas KPRI terjamin.

2. Secara simultan ada pengaruh yang signifikan antara modal sendiri dan

modal pinjaman terhadap SHU pada KPRI se Kabupaten Demak dengan

kontribusi yang relatif besar yaitu 60,50%.

3. Modal sendiri mempunyai pengaruh yang signifikan terhadap SHU pada

KPRI se Kabupaten Demak, sedangkan modal pinjaman tidak

berpengaruh signifikan terhadap SHU pada KPRI se Kabupaten Demak.

Hal ini dikarenakan KPRI di Kabupaten Demak dalam membiayai

usahanya menggunakan modal sendiri lebih besar dibandingkan dengan

14

3. April Liana (2009)

Judul : Faktor-faktor yang mempengaruhi sisa hasil usaha pada koperasi

Waru Buana Putra di Sidoarjo.

Perumusan Masalah :

1. Apakah jumlah anggota, simpanan anggota, pinjaman anggota dan

tambahan modal koperasi mempunyai pengaruh terhadap sisa hasil

usaha ?

2. Diantara faktor-faktor diatas, manakah yang lebih dominan dalam

mempengaruhi sisa hasil usaha ?

Hipotesis :

1. Diduga jumlah anggota, simpanan anggota, pinjaman anggota dan

tambahan modal koperasi mempunyai pengaruh terhadap sisa hasil

usaha.

2. Diduga jumlah anggota mempunyai pengaruh lebih dominan terhadap

sisa hasil usaha.

Kesimpulan :

1. Menyebutkan bahwa jumlah anggota koperasi, jumlah pinjaman, jumlah

simpanan dan tambahan modal mempunyai pengaruh terhadap Sisa

Hasil Usaha pada Koperasi “Waru Buana Putra” dapat terbukti

2. Menyebutkan bahwa jumlah anggota mempunyai pengaruh paling

dominan terhadap Sisa Hasil Usaha pada Koperasi “Waru Buana Putra”

juga dapat terbukti kebenarannya.

4. Abidin dan Malik (2009)

Judul : Pengaruh modal usaha dan jumlah manajer terhadap sisa hasil usaha

koperasi di Indonesia (studi emperik pada koperasi di Indonesia

periode 2003-2005).

Perumusan Masalah :

1. Apakah jumlah modal dan jumlah manajer secara bersama-sama

berpengaruh terhadap peningkatan sisa hasil usaha di Indonesia ?

2. Apakah jumlah modal usaha dan jumlah manajer secara parsial

berpengaruh terhadap sisa hasil usaha di Indonesia ?

Kesimpulan :

1. Dengan bantuan program SPSS v 14 diperoleh hasil dengan α = 5%,

bahwa jumlah modal usaha dan jumlah manajer secara simultan

berpengaruh signifikan terhadap perubahan sisa hasil usaha.

2. Bahwa antara jumlah modal usaha dan jumlah manajer mempunyai

hubungan yang positif terhadap sisa hasil usaha di Indonesia.

5. Lubuk Novi Suryaningrum (2007)

Judul : Pengaruh Modal Sendiri Terhadap Perolehan Sisa Hasil Usaha

16

Perumusan masalah :

1. Adakah pengaruh modal sendiri terhadap perolehan SHU pada KPRI di

Kota Semarang ?

2. Seberapa besar pengaruh modal sendiri terhadap perolehan SHU pada

KPRI di Kota Semarang ?

Hipotesis :

“Ada Pengaruh antara Modal Sendiri terhadap Perolehan Sisa Hasil

Usaha pada KPRI di Kota Semarang”.

Kesimpulan :

1. Terdapat pengaruh yang signifikan antara modal sendiri dan perolehan

SHU pada KPRI di Kota Semarang.

2. Besarnya pengaruh (sumbangan efektif) yang diberikan oleh variabel

modal sendiri terhadap perolehan Sisa Hasil Usaha pada Koperasi

Pegawai Republik Indonesia (KPRI) di Kota Semarang adalah sebesar

51,5%.

2.2. LANDASAN TEORI

2.2.1. Pengertian Koperasi

Berbeda dengan perusahaan komersil, khusunya perseroan terbatas (PT) dan

firma, yang didirikan oleh orang-orang yang memiliki modal cukup besar untuk

memulai usaha, koperasi biasanya didirikan oleh orang-orang yang menpunyai modal

sosial sebagai perkumpulan orang, koperasi bertujuan meningkatkan kesejahteraan

para anggotanya. Unsur ekonomi sebagai sebuah badan usaha yang harus beroperasi

sebagaimana layaknya perusahaan komersil dengan melakukan kegiatan untuk

mendapatkan sumber penghasilan.

Istilah koperasi berasal dari bahasa asing Co-operation (co = bersama,

operation = usaha), yang berarti usaha bersama. Kata Co-operation kemudian

diangkat menjadi istilah ekonomi sebagai kooperasi yang dibakukan menjadi bahasa

ekonomi yang dikenal dengan istilah koperasi, yang berarti organisasi ekonomi

dengan keanggotaan yang bersefat sukarela. Oleh karena itu, menurut Rudianto

secara umum koperasi dipahami sebagai perkumpulan orang yang secara sukarela

mempersatukan diri untuk bertujuan meningkatkan kesejahteraan ekonomi meraka

melalui pembentukan sebuah badan usaha yang dikelola secara demokratis. (Rudianto

2010:3)

Berdasarkan undang-undang nomor 25 tahun 1992, koperasi adalah badan

usaha yang beranggotakan orang-orang atau bahan hukum koperasi dengan

melandaskan kegiatannya pada prinsip koperasi sekaligus sebagai gerakan ekonomi

rakyat yang berdasarkan asas kekeluargaan. Sedangkan menurut pernyataan standar

akuntansi keuangan (PSAK No.27), koperasi adalah badan usaha yang

mengorganisasi pemanfaatan dan pendayagunaan sumber daya ekonomi para

18

umumnya. Dengan demikian, koperasi merupakan gerakan ekonomi rakyat dan

sokoguru perekonomian nasiaonal.

Dari beberapa pengertian koperasi tersebut, dapat disimpulkan bahwa

koperasi merupakan kumpulan dari orang-orang yang memiliki keinginan dan tujuan

yang sama untuk memberikan manfaat bagi anggota-anggotanya demi tercapainya

kesejahteraan anggota. Sangat jelas bahwa koperasi menberikan banyak peranan di

dalam perekonomian bagi anggota-anggotanya. Usaha koperasi yang bertujuan untuk

memenuhi kebutuhan yang dirasakan bersama yang pada akhirnya akan mengangkat

martabat anggota, dan terlebih perekonomian anggotanya.

2.2.2. Prinsip-Prinsip Koperasi

Koperasi bekerja berdasarkan beberapa prinsip. Prinsip ini merupakan

pedoman bagi koperasi dalam melaksanakan nilai-nilai koperasi, secara

prinsip-prinsip itu juga mengatur pola kepemilikan modal koperasi serta pola pembagian sisa

hasil usahanya. Di Indonesia koperasi melaksanakan prinsip-prinsip (Rudianto, 2010:

4) sebagai berikut :

1. Keanggotaan bersifat sukarela dan terbuka

Dalam keanggotaan koperasi seseorang tidak boleh memaksa orang lain

untuk menjadi anggota koperasi dan bersedia menerima

pertanggungjawaban keanggotaan, tanpa membedakan gender (jenis

2. Pengelolaan dilakukan secara demokratis

Dari prinsip ini koperasi mengupayakan pengambilan keputusan koperasi

diambil dari keputusan rapat anggota.

3. Pembagian sisa hasil usaha dilakukan secara adil dan sebanding dengan

besarnya jasa masing-masing anggota

SHU yang telah dikurangi dengan biaya-biaya tertentu akan dibagikan

kepada para anggota sesuai dengan pertimbangan jasanya masing-masing.

4. Pemberian balas jasa yang terbatas pada modal

Pembatasan bunga atas modal merupakan cermin bahwa selain menaruh

perhatian terhadap pemberian imbalan yang wajar atas partisipasi para

anggotanya, koperasi juga mendorong dan menumbuhkan rasa

kesetiakawanan antarsesama anggota koperasi.

5. Kemandirian

Agar dapat mandiri, koperasi harus mengakar kuat dalam kehidupan

masyarakat. Dan agar dapat mengakar kuat, koperasi harus dapat diterima

oleh masyarakat. Dan agar dapat diterima masyarakat, koperasi harus

memperjuangkan kepentingan serta peningkatan kesejahteraan ekonomi

masyarakat.

2.2.3. Jenis Koperasi

20

dikembangkan dan terdapat berbagai jenis koperasi yang terdiri menjadi 5 golongan

(Rudianto, 2010:5), yaitu :

1. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang beranggotakan orang-orang yang

mempunyai kepentingan langsung dalam lapangan konsumsi. Koperasi

konsumsi mempunyai fungsi sebagai penyalur tunggal barang-barang

kebutuhan sehari-hari yang memperpendek jarak antara produsen ke

konsumen, harga barang sampai ditangan pemakai menjadi lebih murah,

ongkos-ongkos penjualan maupun pembelian dapat dihemat.

2. Koperasi Kredit atau Koperasi Simpan Pinjam

Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak

dalam lapangan usaha pembentukan modal melalui tabungan-tabungan para

anggota secara teratur dan terus-menerus untuk kemudian dipinjamkan

kepada para anggota dengan cara mudah, murah, cepat, tepat untuk tujuan

produktif dan kesejahteraan. Ada berbagai tujuan diadakannya koperasi

simpan pinjam yaitu membantu keperluan anggota dengan syarat ringan,

mendidik anggota agar giat menyimpan tabungan sehingga membentuk

modal sendiri, mendidik anggota untuk hidup hemat, menambah

3. Koperasi Produksi

Koperasi produksi adalah koperasi yang bergerak dalam bidang kegiatan

ekonomi pembuatan dan penjualan barang-barang baik yang dilakukan oleh

koperasi sebagai organisasi maupun orang-orang anggota koperasi. Tujuan

dari koperasi produksi untuk membantu para pengusaha kecil yang

kekurangan modal untuk dapat berkembang dan menjangkau daerah

pemasaran dan koperasi sebagai penyalur.

4. Koperasi Jasa

Koperasi jasa adalah koperasi yang berusaha dibidang penyediaan jasa

tertentu bagi para anggota maupun masyarakat umum. Tujuan dari koperasi

jasa untuk memberikan pelayanan yang mudah kepada para anggota atau

masyarakat.

Dengan beragam jenis usaha koperasi yang tengah berkembang diharapkan

dapat membantu untuk lebih meningkatkan kesejahteraan anggota dan koperai dapat

lebih menberi manfaat pada masyarakat umumnya.

2.2.4. Klasifikasi Koperasi

Menurut Liga Alam dan M.Taufik (2007:41) penting untuk mengenal secara

detail jenis-jenis koperasi yang umumnya ada di Indonesia dan diluar negeri. Berikut

ini jeneis-jenis koperasi menurut klasifikasinya :

1. Jenis koperasi menurut usaha pokok yang dijalankan.

22

b. Koperasi konsumsi.

c. Koperasi produksi barang dan jasa.

2. Jenis koperasi menurut lingkup fungsional.

a. Koperasi pegawai negeri (KPRI).

b. Koperasi karyawan (KOPKAR).

c. Koperasi mahasiswa (KOPMA).

3. Jenis koperasi menurut lingkungan daerah kerja.

a. Koperasi pasar.

b. Koperasi unit desa (KUD).

c. Koperasi serba usaha perkotaan.

4. Jenis koperasi berdasarkan unit usaha.

a. Koperasi tunggal.

b. Koperasi serba usaha.

2.2.5. Akuntansi untuk Koperasi

2.2.5.1. Pengertian Akuntansi

Pengertian akuntansi dapat dikemukakan melalui dua pendekatan, yaitu dari

segi fungsi dan segi proses. Dilihat dari segi fungsinya, akuntansi adalah suatu

kegiatan jasa yang berfungsi menyajikan informasi kuantitatif terutama yang bersifat

sebagai dasar dalam mengambil keputusan-keputusan ekonomi dan keputusan kredit

oleh pihak-pihak yang berkepentingan terhadap jalannya usaha.

Sedangkan jika ditinjau dari segi prosesnya, akuntansi adalah suatu teknik

mencatat, mengolong-golongkan dan meringkas transaksi-transaksi keuangan yang

dilakukan oleh suatu lembaga atau perusahaan serta menyajikan hasil usahanya

melalui laporan keuangan serta menginterpretasikan data-data finansial yang

disajikan di dalam laporan keuangan.

Dari pengertian-pengertian akuntansi diatas dapat dismpulkan bahwa

peranan akuntansi dalam pengelolahan suatu organinasi atau perusahaan pada

dasarnya adalah membantu organisasi atau perusahaan itu, yaitudalam menyajikan

informasi keuangan yang akan digunakan sebagai dasar pengambilan

keputusan-keputusan ekonomi oleh berbagai pihak yang terkait dengan organisasi atau

perusahaan tersebut (Baswir, 2000:181).

2.2.5.2. Pengertian Akuntansi untuk Koperasi

Meskipun koperasi adalah organisasi yang berwatak sosial, tapi memerlukan

juga jasa akuntan baik untuk mengeloh data-data keuangan guna menghasilkan

informasi keuangan sebagai dasr dalam pengambilan keputusanekonomi maupun

untuk meningkatkan mutu pengawasan terhadap praktik pengelolaan usahanya.

24

Tahap-tahap tersebut adalah sebagai berikut (Baswir, 2000:184) :

a. Pencatatan

Mencatat transaksi-transaksi keuangan yang terjadi di koperasi yang bersangkutan

dengan aktiva, utang, modal, pendapatan maupun biaya. Untuk mempermudah

koperasi dalam melakukan pencatatan, biasanya digunakan buku jurnal.

Sedangkan yang dimaksud buku jurnal adalah merupakan catatan berupa

pendebitan dan pengkreditan dari transaksi-transaksi secara kronoligis beserta

penjelasan-penjelasan yang diperlukan dari transaksi-transaksi tersebut.

b. Penggolongan

Pengolongan dilakukan dengan cara mengeposkan, yaitu proses pemindahan

catatan yang telah dilakukan di dalam jurnal ke dalam buku besar. Sedangkan

yang dimaksud dengan buku besar adalah merupakan kumpulan dan kesatuan

rekening yang klasifikasinya didasarkan pada kepentingan untuk memudahkan

penyusunan laporan keuangan.

c. Peringkasan

Setiap akhir periode, koperasi menyusun neraca saldo sebagai alat bantu dalam

penyusunan laporan keuangan. Neraca saldo tersebut merupakan daftar saldo

d. Penyusunan Laporan Keuangan

Tahap terakhir dari proses akuntansi adalah penyusunan laporan keuangan,

dimulai dengan pembuatan jurnal penyesuaian, menyusun neraca lajur dan

memisahkan rekening-rekening ke dalam neraca dan laporan rugi laba. Setelah itu

memindahkan laba atau rugi ke dalam laporan perubahan modal.

2.2.5.3.Ciri-ciri Kualitatif Laporan Keuangan

Ciri-ciri kualitatif laporan keuangan koperasi seperti yang tercantum dalam

buku Akuntansi untuk Koperasi (Tunggal,2002:42-44) adalah :

1. Relevan

Dalam mempertimbangkan relevansi suatu informasi yang bertujuan umum

(general purpose information), perhatian difokuskan pada kebutuhan umum

pemakai, dan bukan pada kebutuhan khusus pihak tertentu, dengan demikian

suatu informasi mungkin mempunyai tingkat relevansi yang tinggi untuk

kegunaan khusus tertentu, sementara kecil sekali relevasi bagi kegunaan yang

lain.

2. Dapat Dimengerti

Informasi harus dapat dimengerti oleh pemakainya, dan dinyatakan dalam

bentuk dan dengan istilah yang disesuaikan dengan batas pengertian para

26

mengenai aktivitas ekonomi perusahaan, proses akuntansi keuangan, serta

istilah-istilah teknis yang digunakan dalam laporan keuangan.

3. Daya Uji (Verifiability)

Pengukuran tidak dapat sepenuhnya lepas dari pertimbangan dan pendapat

yang subjektif. Hal ini berhubungan dengan keterlibatan manusia di dalam

proses pengukuran dan penyajian informasi, sehingga proses tersebut tidak lagi

berlandaskan pada realisasi objektif semata. Dengan demikian untuk

meningkatkan manfaatnya, informasi harus dapat diuji kebenarannya oleh para

pengukur yang independen dengan menggunakan metode yang sama.

4. Netral

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak

bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh ada usaha

untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal

tersebut akan merugikan pihak lain yang mempunyai kepentingan yang

berlawanan.

5. Tepat Waktu

Informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai

dasar untuk membantu dalam pengambilan keputusan ekonomi dan untuk

6. Daya Banding (Comparability)

Informasi dalam laporan keuangan akan lebih berguna bila dapat

dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan

dengan laporan keuangan perusahaan lainnya pada periode yang sama.

7. Lengkap

Informasi akuntansi yang lengkap meliputi data akuntansi keuangan yang

dapat memenuhi secukupnya enam tujuan kualitatif diatas, dapat juga diartikan

sebagai pemenuhan standar pengungkapan yang memadai dalam pelaporan

keuangan.

2.2.5.4. Karakteristik Laporan Keuangan Koperasi

Laporan keuangan koperasi mempunyai karakteristik sebagai berikut

(Tunggal, 2002:104-105) :

a. Laporan keuangan merupakan bagian dari pertanggungjawaban pengurus

kepada para anggotanya di dalam rapat anggota tahunan.

b. Laporan keuangan biasanya meliputi necara atau laporan posisi

keuangan, laporan perhitungan rugi laba dan laporan perubahan posisi

28

c. Sesuai dengan posisi koperasi sebagai bagian dari sistem jaringan

koperasi, maka beberapa pos atau istilah yang sama akan muncul, baik

pada kelompok aktiva maupun kewajiban dan ekuitas.

d. Perhitungan rugi-laba menyajikan hasil akhir yang disebut sisa hasil

usaha (SHU). Sisa hasil usaha koperasi dapat berasal dari usaha yang

diselenggarakan untuk anggota dan bukan anggota. Sisa hasil usaha yang

dibagikan kepada anggota harus berasal dari usaha yang diselenggarakan

untuk anggota.

e. Dengan adanya konsep jaringan koperasi dan pengaturan pemerintah,

maka terdapat aktiva dan dimiliki koperasi tetapi tidak dikuasainya, dan

sebaliknya terdapat aktiva yang dikuasai oleh koperasi tetapi tidak

dimilikinya.

f. Laporan keuangan koperasi bukan merupakan laporan keuangan

konsolidasi dari koperasi-koperasi.

2.2.5.5. Unsur-Unsur Laporan Keuangan Koperasi

Berdasarkan Pernyataan Standar Akuntansi Keuangan No. 27, koperasi

a. Neraca

Neraca menyajikan informasi mengenai aset, kewajiban, dan ekuitas

koperasi pada waktu tertentu.

b. Perhitungan hasil usaha

Perhitungan hasil usaha menyajikan informasi mengenai pendapatan dan

beban-beban usaha dan beban perkoperasian selama periode tertentu.

Perhitungan hasil usaha menyajikan hasil akhir yang disebut sisa hail

usaha. Sisa hsail usaha yang diperoleh mencangkup hasil usaha dengan

anggota dan laba atau rugi kotor dengan non-anggota.

c. Laporan arus kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang

meliputi saldo awal kas, sumber penerimaan kas, pengeluaran kas dan

saldo akhir kas pada periode tertentu.

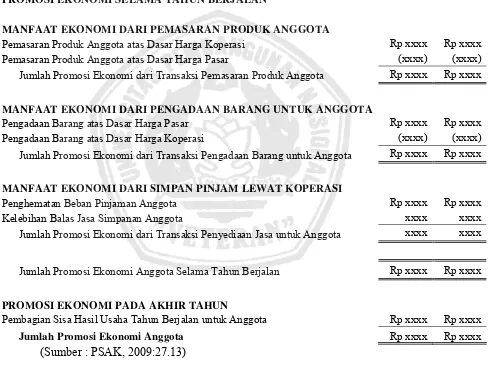

d. Laporan promosi anggota

Laporan promosi anggota adalah laporan yang memperlihatkan manfaat

ekonomi yang diperoleh anggota koperasi selama satu tahun tertentu.

Laporan tersebut mencangkup empat unsur, yaitu :

30

2. Manfaat ekonomi dari pemasaran dan pengolahan bersama.

3. Manfaat ekonomi dari simpan pinjam lewat koperasi.

4. Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha.

e. Catatan atas laporan keuangan

Catatan atas laporan keuangan menyajikan pengungkapan yang memuat

tentang perlakuan akuntansi dan pengungkapan informasi lainnya.

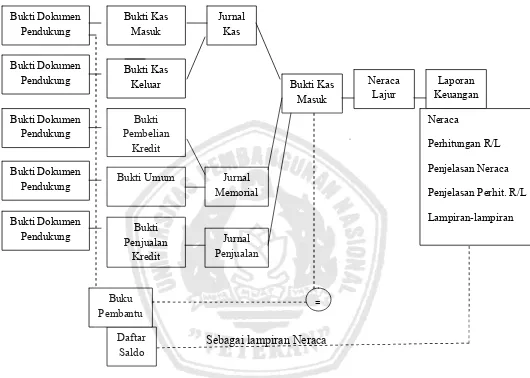

2.2.5.6. Proses Penyusunan Laporan Keuangan

Menurut Tunggal Amin Widjadja (2002:45) setelah tahun buku koperasi

ditutup, paling lambat 1 (satu) bulan sebelum diselenggarakan rapat anggota tahunan,

pengurus penyusun laporan tahunan yang memuat sekurang-kurangnya :

1. Perhitungan tahunan yang terdiri dari neraca akhir tahun buku yang baru

lampau dan perhitungan hasil usaha dari tahun yang bersangkutan serta

pemjelasan atas dokumen tersebut.

2. Keadaan dan usaha koperasi serta hasil usaha yang dapat dicapai. Melalui

proses penyusunan laporan keuangan koperasi dan dimulai dari proses

a. Pencatatan dan penggolongan yaitu bukti-bukti pembukuan dicatat

dalam buku jurnal. Untuk transaksi-transaksi yang sama yang sering

terjadi dicatat dalam buku jurnal khusus.

b. Peringkasan yaitu transaksi yang sudah dicatat dan digolongkan dalam

nuku jurnal, setiap bulan atau periode yang lain diringkas dan dibukukan

dalam rekening-rekening buku besar.

c. Pelaporan yaitu data akuntansi yang tercatat dalam rekening-rekening

buku besar akan disajikan dalam bentuk laporan keuangan yaitu neraca,

perhitungan hasil usaha, laporan hasil usaha tidak dapat dibagi dan

laporan perubahan posisi keuangan.

d. Analisis data keuangan dari koperasi yang bersangkutan yaitu untuk

mengetahui posisi keuangan tercermin pada neraca, sedangkan sisa hasil

32

Gambar 2.1 : Diagram proses penyusunan laporan keuangan koperasi

Sebagai lampiran Neraca

Sumber : Diadaptasi dari Aspari (1987) dalam Tunggal (2002:47). Bukti Dokumen Pendukung Bukti Dokumen Pendukung Bukti Dokumen Pendukung Bukti Dokumen Pendukung Bukti Dokumen Pendukung Bukti Kas Masuk Bukti Kas Keluar Bukti Pembelian Kredit Bukti Umum Bukti Penjualan Kredit Jurnal Kas Jurnal Memorial Jurnal Penjualan Bukti Kas Masuk Neraca Lajur Laporan Keuangan Daftar Saldo Buku Pembantu = Neraca Perhitungan R/L Penjelasan Neraca

Penjelasan Perhit. R/L

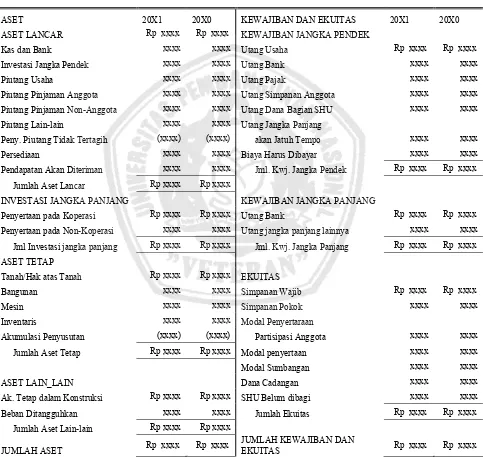

Tabel 2.1 : Contoh neraca pada koperasi

KOPERASI SERBA USAHA

NERACA

31 Desember 20X1 dan 20X0

( Sumber : PSAK, 2009:27.11)

ASET 20X1 20X0 KEWAJIBAN DAN EKUITAS 20X1 20X0

ASET LANCAR Rp xxxx Rp xxxx KEWAJIBAN JANGKA PENDEK

Kas dan Bank xxxx xxxx Utang Usaha Rp xxxx Rp xxxx

Investasi Jangka Pendek xxxx xxxx Utang Bank xxxx xxxx

Piutang Usaha xxxx xxxx Utang Pajak xxxx xxxx

Piutang Pinjaman Anggota xxxx xxxx Utang Simpanan Anggota xxxx xxxx

Piutang Pinjaman Non-Anggota xxxx xxxx Utang Dana Bagian SHU xxxx xxxx

Piutang Lain-lain xxxx xxxx Utang Jangka Panjang

Peny. Piutang Tidak Tertagih (xxxx) (xxxx) akan Jatuh Tempo xxxx xxxx

Persediaan xxxx xxxx Biaya Harus Dibayar xxxx xxxx

Pendapatan Akan Diteriman xxxx xxxx Jml. Kwj. Jangka Pendek Rp xxxx Rp xxxx

Jumlah Aset Lancar Rp xxxx Rp xxxx

INVESTASI JANGKA PANJANG KEWAJIBAN JANGKA PANJANG

Penyertaan pada Koperasi Rp xxxx Rp xxxx Utang Bank Rp xxxx Rp xxxx

Penyertaan pada Non-Koperasi xxxx xxxx Utang jangka panjang lainnya xxxx xxxx

Jml Investasi jangka panjang Rp xxxx Rp xxxx Jml. Kwj. Jangka Panjang Rp xxxx Rp xxxx

ASET TETAP

Tanah/Hak atas Tanah Rp xxxx Rp xxxx EKUITAS

Bangunan xxxx xxxx Simpanan Wajib Rp xxxx Rp xxxx

Mesin xxxx xxxx Simpanan Pokok xxxx xxxx

Inventaris xxxx xxxx Modal Penyertaraan

Akumulasi Penyusutan (xxxx) (xxxx) Partisipasi Anggota xxxx xxxx

Jumlah Aset Tetap Rp xxxx Rp xxxx Modal penyertaan xxxx xxxx

Modal Sumbangan xxxx xxxx

ASET LAIN_LAIN Dana Cadangan xxxx xxxx

Ak. Tetap dalam Konstruksi Rp xxxx Rp xxxx SHU Belum dibagi xxxx xxxx

Beban Ditangguhkan xxxx xxxx Jumlah Ekuitas Rp xxxx Rp xxxx

Jumlah Aset Lain-lain Rp xxxx Rp xxxx

JUMLAH ASET Rp xxxx Rp xxxx

JUMLAH KEWAJIBAN DAN

34

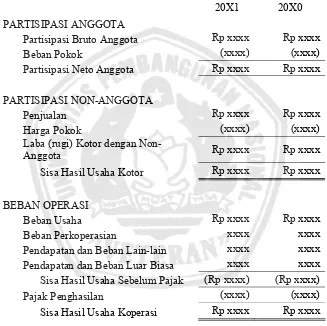

Tabel 2.2 : Contoh Perhitungan Hasil usaha Koperasi.

KOPERASI SERBA USAHA PERHITUNGAN HASIL USAHA

Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 20X1 dan 20X0

(Sumber : PSAK, 2009:27.12)

20X1 20X0

PARTISIPASI ANGGOTA

Partisipasi Bruto Anggota Rp xxxx Rp xxxx

Beban Pokok (xxxx) (xxxx)

Partisipasi Neto Anggota Rp xxxx Rp xxxx

PARTISIPASI NON-ANGGOTA

Penjualan Rp xxxx Rp xxxx

Harga Pokok (xxxx) (xxxx)

Laba (rugi) Kotor dengan

Non-Anggota Rp xxxx Rp xxxx

Sisa Hasil Usaha Kotor Rp xxxx Rp xxxx

BEBAN OPERASI

Beban Usaha Rp xxxx Rp xxxx

Beban Perkoperasian xxxx xxxx

Tabel 2.3 : Contoh Laporan Promosi Ekonomi Anggota.

KOPERASI SERBA USAHA

LAPORAN PROMOSI EKONOMI ANGGOTA Untuk Tahun Yang Berakhir 31 Desember 20X1 dan 20X0

20X1 20X0

PROMOSI EKONOMI SELAMA TAHUN BERJALAN

MANFAAT EKONOMI DARI PEMASARAN PRODUK ANGGOTA

Pemasaran Produk Anggota atas Dasar Harga Koperasi Rp xxxx Rp xxxx Pemasaran Produk Anggota atas Dasar Harga Pasar (xxxx) (xxxx)

Jumlah Promosi Ekonomi dari Transaksi Pemasaran Produk Anggota Rp xxxx Rp xxxx

MANFAAT EKONOMI DARI PENGADAAN BARANG UNTUK ANGGOTA

Pengadaan Barang atas Dasar Harga Pasar Rp xxxx Rp xxxx Pengadaan Barang atas Dasar Harga Koperasi (xxxx) (xxxx)

Jumlah Promosi Ekonomi dari Transaksi Pengadaan Barang untuk Anggota Rp xxxx Rp xxxx

MANFAAT EKONOMI DARI SIMPAN PINJAM LEWAT KOPERASI

Penghematan Beban Pinjaman Anggota Rp xxxx Rp xxxx

Kelebihan Balas Jasa Simpanan Anggota xxxx xxxx

Jumlah Promosi Ekonomi dari Transaksi Penyediaan Jasa untuk Anggota xxxx xxxx

Jumlah Promosi Ekonomi Anggota Selama Tahun Berjalan Rp xxxx Rp xxxx

PROMOSI EKONOMI PADA AKHIR TAHUN

Pembagian Sisa Hasil Usaha Tahun Berjalan untuk Anggota Rp xxxx Rp xxxx

Jumlah Promosi Ekonomi Anggota Rp xxxx Rp xxxx

36

2.2.6. Koperasi Serba Usaha (KSU)

Koperasi serba usaha (KSU) adalah koperasi yang memiliki lebih dari satu

bidang usaha. Koperasi serba usaha suatu koperasi yang dapat dianggap sebagai

koperasi simpan pinjam sekaligus koperasi konsumen, atau dapat dianggap sebagai

koperasi pemasaran sekaligus koperasi simpan pinjam. Koperasi ini dapat memilih

untuk bergerak dalam beberapa bidang usaha sekaligus karena beberapa alasan.

Bidang usaha yang diambil oleh koperasi itu bisa mencakup bidang simpan pinjam,

penjualan barang konsumen, hingga pemasaran barang anggota. Seperti halnya

badan usaha lainnya koperasi serba usaha juga memerlukan adanya sistem akuntansi

(Rudianto 2010:118).

Koperasi serba usaha adalah koperasi yang menyelenggarakan usaha lebih

dari satu macam kebutuhan ekonomi atau kepentiangan ekonomi para anggotanya.

Tujuan diadakannya koperasi serba usaha ini agar anggota dan masyarakat lebih

tertarik untuk berpartisipasi untuk lebih meningkatkan kesejahteraan ekonomi.

2.2.7. Modal Sendiri

Menurut Riyanto (2001 : 240) modal sendiri pada dasarnya adalah modal

yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk

waktu yang tidak tertentu lamanya. Oleh karena itu modal sendiri ditinjau dari sudut

Ada dua sumber modal sendiri dalam perusahaan :

1. Modal sendiri yang berasal dari sumber intern ialah dalam bentuk keuntungan

yang dihasilkan perusahaan. Sumber intern merupakan usaha yang dilakukan

dengan efisien agar pemenuhan kebutuhan dana guna membiayai operasi

perusahaan dapat dipenuhi dari dalam perusahaan itu sendiri.

2. Modal sendiri yang berasal dari sumber ekstern adalah modal yang berasal

dari pemilik perusahaan. Sumber ekstern merupakan usaha pemenuhan

kebutuhan dana yang berasal dari luar perusahaan. Sumber-sumber ekstern ini

dapat berupa modal-modal pinjaman (modal asing) baik yang berupa uang,

bahan, maupun lainnya. Modal pinjaman ini dapat berupa hutang janka

panjang maupun jangka pendek.

Modal yang berasal dari pemilik perusahaan ada berbagai macam bentuk

menurut bentuk badan hukum dari masing-masing perusahaan yang bersangkutan.

Dalam peseroan terbatas (PT) modal berasal dari pemilik adalah modal saham,

sedangkan pada koperasi adalah simpanan pokok dan simpanan wajib yang berasal

dari para anggota.

Modal sendiri koperasi pertama berasal dari simpanan anggota yaitu simpanan

pokok dan simpanan wajib, setalah berjalan dan mendapatkan sisa hasil usaha (SHU)

sebagian sisa hasil usaha (SHU) tersebut dapat disisihkan pada dana cadangan untuk

memperkuat modal sendiri. Dengan demikian, sumber modal sendiri pada koperasi

38

Sumber–sumber modal sendiri pada koperasi :

1. Simpanan Pokok.

Simpanan pokok adalah simpanan yang sudah ditentukan jumlahnya dan

sama besarnya bagi setiap anggota, serta diwajibkan kepada anggota untuk

menyerahkan kepada koperasi pada waktu masuk menjadi anggota.

2. Simpanan Wajib.

Simpanan Wajib adalah simpanan yang sudah ditentukan jumlahnya dan

wajib disimpan oleh setiap anggota pada waktu tertentu. Simpanan wajib

hanya boleh diambil kembali dengan cara yang telah ditentukan dalam

anggaran dasar, supaya modal koperasi tidak goyah.

3. Dana Cadangan.

Dana cadangan merupakan bagian dari penyisihan SHU yang tidak

dibagikan kepada anggotanya yang dimaksudkan untuk memupuk modal

sendiri serta dapat untuk menutup kerugian koperasi bila diperlukan.

4. Hibah atau Donasi.

Hibah adalah modal yang diterima oleh koperasi secara cuma-cuma dari

pihak lain dan menjadi modal sendiri.

2.2.8. Anggota Koperasi

Anggota koperasi adalah pemilik dan pelanggan atau penguna jasa koperasi.

lingkup usaha koperasi. Setiap anggota koperasi mempunyai hak dan kewajiban yang

sama terhadap koperasi sebagimana diatur dalam anggaran dasar.

Konsep dasar koperasi adalah untuk menjadi anggota harus mempunyai

motivasi ekonomi yang sama, artinya jika motif untuk masuk koperasi tidak sama

dengan yang dijalankan koperasi maka seharusnya tidak bisa diterima menjadi

anggota. Umumnya koperasi dikendalikan secara bersama oleh seluruh anggotanya,

di mana setiap anggota memiliki hak suara yang sama dalam setiap keputusan yang

diambil koperasi. Pembagian keuntungan koperasi (biasa disebut Sisa Hasil Usaha

atau SHU) biasanya dihitung berdasarkan andil anggota tersebut dalam koperasi,

misalnya dengan melakukan pembagian dividen berdasarkan besar pembelian atau

penjualan yang dilakukan oleh anggota.

Anggota koperasi merupakan setiap warga negara Indonesia yang mampu

melakukan tindakan hukum atau Koperasi yang memenuhi persyaratan sebagaimana

ditetapkan dalam Anggaran Dasar. Koperasi dapat memiliki anggota luar biasa yang

persyaratan, hak, dan kewajiban keanggotaannya ditetapkan dalam Anggaran Dasar.

Kewajiban dan hak anggota koperasi menurut UU No. 25 pasal 20 tahun

1992, yaitu :

a. Kewajiban anggota koperasi :

1. Mematuhi Anggaran Dasar dan Anggaran Rumah Tangga serta

40

2. Berpartisipasi dalam kegiatan usaha yang diselenggarakan oleh

Koperasi.

3. Mengembangkan dan memelihara kebersamaan berdasar atas asas

kekeluargaan.

b. Hak anggota koperasi :

1. menghadiri, menyatakan pendapat, dan memberikan suara dalam Rapat

Anggota.

2. Memilih dan/atau dipilih menjadi anggota Pengurus atau Pengawas.

3. Meminta diadakan Rapat Anggota menurut ketentuan dalam Anggaran

Dasar.

4. Mengemukakan pendapat atau saran kepada Pengurus diluar Rapat

Anggota baik diminta maupun tidak diminta.

5. Memanfaatkan Koperasi dan mendapat pelayanan yang sama antara

sesama anggota.

6. Mendapatkan keterangan mengenai perkembanganKoperasi menurut

ketentuan dalam Anggaran Dasar.

Kedudukan anggota di dalam koperasi dapat berada dalam salah satu status

atau keduanya. Dengan demikian pengelompokkan koperasi menurut status

2.2.9. Perolehan Sisa Hasil Usaha (SHU)

Pengertian Sisa hasil usaha menurut UU no. 25 tahun 1992 adalah

pendapatan yang diperoleh dalam satu tahun buku dikurangi dengan penyusutan dan

biaya dari tahun buku yang bersangkutan (Abidin dan Malik, 2009:5). Pada

hakikatnya sisa hasil usaha koperasi ini sama dengan laba bersih untuk perusahaan

yang lain. Sisa hasil usaha harus dipisahkan antara sisa hasil usaha yang diperoleh

dari transaksinya dengan para anggota dan sisa hasil usaha yang diperoleh dari pihak

bukan anggota. Sebagian dari sisa hasil usaha yang diperoleh dari para anggota dapat

dikembalikan kepada masing-masing anggota sebanding dengan jasa yang

diberikannya.

Pernyataan Standar Akuntansi Keuangan (PSAK No. 27, 2009:27.9)

menyebutkan bahwa, perhitungan hasil usaha (PHU) adalah perhitungan hasil usaha

yang menyajikan informasi mengenai pendapatan dan beban-beban usaha dan beban

perkoperasian selama periode tertentu. Perhitungan hasil usaha menyajikan hasil

akhir yang disebut sisa hasil usaha (SHU). Sisa hasil usaha yang diperoleh mencakup

hasil usaha dengan anggota dan laba atau rugi kotor dengan non-anggota. Istilah

perhitungan hasil usaha digunakan semata-mata diukur dari sisa hasil usaha atau laba

tetapi lebih ditentukan pada manfaat bagi anggota.

Sisa hasil usaha yang berasal dari pihak luar tidak boleh dibagikan kepada

anggota. Sisa hasil usaha setelah dikurangi dengan bagian yang dikembalikan kepada

42

dana pendidikan koperasi dana sosial, dan dana pembangunan daerah kerja.

Penggunaan sisa hasil usaha dan besarnya masing-masing penggunaan ditetapkan

dalam anggaran dasar koperasi. Bagian sisa hasil usaha yang dikembalikan kepada

anggota dapat dikurangkan untuk mendapat laba kena pajak. Pada waktu koperasi

dibubarkan sisa cadangan setelah dipergunakan untuk menutup kerugian yang

diderita dan biaya penyelesaian tidak boleh dibagikan kepada anggota, tetapi harus

dibagikan kepada perkumpulan koperasi atau kepada badan lain yang asal tujuannya

sesuai dengan koperasi.

Secara umum menurut Widiyanti (2003:149) SHU koperasi dibagi untuk:

a . Cadangan Koperasi

Cadangan koperasi merupakan bagian dari penyisihan SHU yang tidak

dibagi dan dapat digunakan untuk memupuk modal sendiri serta untuk menutup

kerugian koperasi bila diperlukan.

b. Jasa Anggota

Anggota di dalam koperasi memiliki fungsi ganda, yaitu sebagai pemilik

(owner) dan sekaligus sebagi pelanggan (customer). Dengan demikian, SHU

yang diberikan kepada anggotanya berdasar atas 2 (dua) kegiatan ekonomi yang

dilakukan oleh anggota sendiri, yaitu:

1. SHU atas jasa modal, adalah SHU yang diterima oleh anggota karena jasa

2. SHU atas jasa usaha, adalah SHU yang diterima oleh anggota karena jasa

atas transaksi yang dilakukan sebagai pelanggan di dalam koperasi.

c. Dana Pengurus

Dana pengurus adalah SHU yang disisihkan untuk pengurus atas balas

jasanya dalam mengelola organisasi dan usaha koperasi.

d. Dana Karyawan

Dana pegawai adalah penyisihan SHU yang digunakan untuk membayar gaji

pegawai yang bekerja dalam koperasi.

e. Dana Pendidikan

Dana pendidikan adalah penyisihan SHU yang digunakan untuk membiayai

pendidikan pengurus, pengelola, dan pegawai koperasi sebagai upaya

meningkatakan kemampuan dan keahlian Sumber Daya Manusia dalam

mengelola koperasi.

f. Dana Sosial

Dana sosial adalah penyisihan SHU yang dipergunakan untuk membantu

anggota dan masyarakat sekitar yang tertimpa musibah.

g. Dana Pembangunan Daerah Kerja

Dana Pembangunan Daerah Kerja adalah penyisishan SHU yang dipergunakan

44

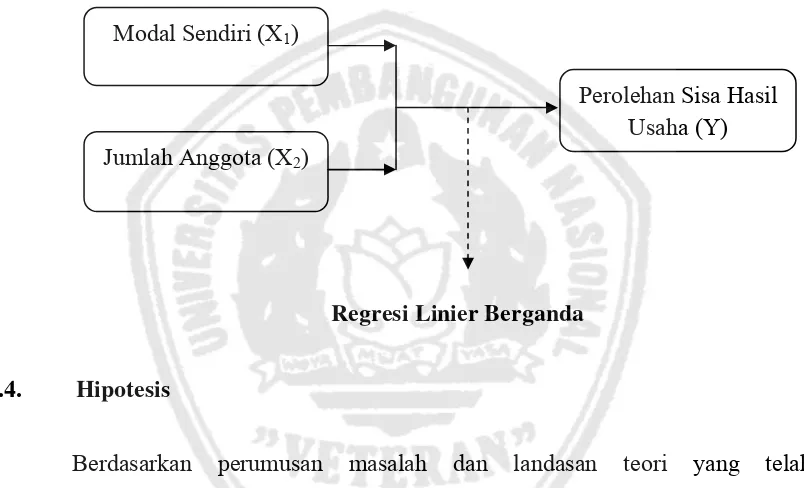

2.3. Kerangka Pikir

Berdasarkan penelitian terdahulu dan landasan teori yang diuraikan maka

diagram kerangka pikir dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.2 : Diagram kerangka pikir

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan, maka dapat disusun hipotesis yang merupakan jawaban sementara

terhadap permasalahan yang harus diteliti dan dibuktikan.

H1 = Diduga adanya pengaruh modal sendiri terhadap perolehan sisa hasil usaha

(SHU) koperasi serba usaha di Kab. Sidoarjo.

H2 = Diduga adanya pengaruh jumlah anggota terhadap perolehan sisa hasil usaha

(SHU) koperasi serba usaha di Kab. Sidoarjo.

Modal Sendiri (X1)

Jumlah Anggota (X2)

3.1. Definisi Operasional Dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional menurut Nazri (2005: 156) adalah suatu definisi yang

diberikan kepada suatu variabel dengan cara memberikan arti, atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur

variabel tersebut.

Dalam penelitian berikut ini, definisi dari setiap variabel yang digunakan

adalah sebagai berikut :

1. Sisa Hasil Usaha sebagai Variabel Terikat (Y)

Variabel terikat dalam penelitian ini adalah perolehan sisa hasil usaha (Y),

dimana sisa hasil usaha koperasi yang diperoleh dari pendapatan dikurangi

beban-beban yang menghasilkan keuntungan koperasi selama satu periode, sisa hasil

usaha yang diperoleh harus dibagikan kepada yang berhak menerima sesuai

dengan ketentuan AD/RT koperasi.

2. Modal Sendiri sebagai Variabel Bebas (X1)

Modal sendiri (X1) yaitu modal yang diperoleh koperasi dari simpanan pokok,

46

mengakumulasikan simpanan pokok, simpanan wajib, dana cadangan dan hibah

setiap tahun.

3. Jumlah Anggota sebagai Variabel bebas (X2)

Jumlah anggota (X2) yaitu banyaknya orang yang menjadi anggota pada

koperasi dan bersedia mematuhi syarat yang telah ditetapkan oleh koperasi.

jumlah keseluruhan anggota koperasi yang menjadi pemilik koperasi.

3.1.2. Pengukuran Variabel

Adapun rincian pengukuran variabel dalam penelitian ini adalah sebagai

berikut :

1. Perolehan Sisa Hasil Usaha sebagai Variabel Terikat (Y)

Variabel terikat diukur selama periode tahun dengan satuan pengukuran

rupiah dan skala yang digunakan adalah skala rasio. Sisa hasil usaha juga diambil

dari rekap data yang terdapat di Dinas Koperasi, UKM, Perindag dan ESDM

Kab. Sidoarjo tahun 2009.

2. Modal Sendiri sebagai Variabel Bebas (X1)

Variabel bebas (X1) diukur selama periode tahun dengan pengukuran rupiah

dan skala yang digunakan adalah skala rasio. Modal sendiri diukur dengan

melihat rekap data yang terdapat di Dinas koperasi, UKM, Perindag dan ESDM

Kab. Sidoarjo tahun 2009.

3. Jumlah Anggota sebagai Variabel bebas (X2)

diambil dari data yang terdapat di Dinas Koperasi, UKM, Perindag dan ESDM

Kab. Sidoarjo tahun 2009.

3.2. Teknik Penentuan Sempel

Objek yang digunakan penelitian ini adalah seluruh Koperasi Serba Usaha di

Kab. Sidoarjo tahun 2009 dan data diperoleh dari Dinas Koperasi, UKM, Perindag

dan ESDM.

3.2.1. Populasi

Populasi merupakan kelompok subyek atau objek yang memiliki ciri-ciri atau

karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek atau objek

yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian

(Sumarsono 2004:44).

Populasi yang digunakan dalam penelitian ini adalah 435 koperasi serba usaha

(KSU) di Kab. Sidoarjo pada tahun 2009. Peneliti menggunakan data tahun 2009

karena peneliti merasa data dari tahun 2010 belum bisa mencerminkan data

sebenarnya yang berupa update data sementara. Sehingga peneliti memutuskan

menggunakan rekap data tahun 2009 sebagai data yang digunakan dalam penelitian

ini. Dimana koperasi tersebut tersebar di 18 kecamatan seluruh kabupaten Sidoarjo.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus

48

Teknik penarikan sampel dengan mengunakan cara non-probabilitas, dan

dilakukan dengan cara sampling purposive. Sampling purposive adalah teknik

penentuan sampel dengan pertimbangan tertentu (Sugiyono 2010:85).

Kriteria atau pertimbangan pemilihan sampel dalam penelitian ini adalah :

1. Koperasi Serba Usaha yang masih aktif dan terdaftar di Dinas Koperasi,

UKM, Perindag dan ESDM Kab. Sidoarjo tahun 2009.

2. Koperasi Serba Usaha yang melaporkan hasil perolehan SHU tahun 2009

kepada Dinas Koperasi, UKM, Perindag dan ESDM Kab. Sidoarjo periode

2009.

n = N 1 + Ne2

n = 435

1 + 435 (10%)2

n = 81,31 Keterangan :

n = Jumlah sampel

N = Jumlah populasi

e = Persentase kelonggaran ketidaktelitian karena kesalahan

Jadi sampel minimal yang diperoleh 81,31 koperasi. Sedangkan peneliti

mengambil sampel dari Dinas Koperasi, UKM, Perindag dan ESDM Kab. Sidoarjo

sebanyak 104 koperasi, karena peneliti mengambil semua sampel yang memenuhi

kriteria yang ditentukan oleh peneliti. Karena menurut peneliti semakin banyak

sampel yang digunakan akan mendapatkan hasil penelitian yang lebih baik.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan sumber data yang tidak langsung memberikan data kepada

pengumpul data atau peneliti, misalnya lewat o