6 BAB II

KAJIAN PUSTAKA

A. Reviu Penelitian Terdahulu

Pada penelitian Trilaksono & Handayani (2020) mengenai analisis value for money dan akuntabilitas dalam meningkatkan pelayanan publik, objek

penelitian di Dinas Pariwisata dan Kebudayaan Kabupaten Lamongan. Metode penelitian ini menggunakan kualitiatif deskriptif. Hasil pengukuran kinerja dengan konsep value for money ditinjau dari segi ekonomi menunjukkan bahwa Dinas Pariwisata dan Kebudayaan Kabupaten Lamongan tingkat pencapaian kinerja dikatakan ekonomi karena telah berhasil mengelola penggunaan anggaran dengan baik dan hemat. Lalu, dari segi efisiensi terjadi peningkatan dari tahun 2017 yaitu sebesar 97,19% dan 2018 sebesar 94,21%, Kemudian dari segi efektivitas Dinas Pariwisata dan Kebudayaan Kabupaten Lamongan dinilai efektif dikarenakan berdasarkan hasil-hasil yang dicapai output maupun outcome telah dapat menjalankan tujuan organisasi dimana seluruh target dapat direalisasikan sesuai yang diharapkan. Pelaksanaan akuntabilitas dan pelaksanaan pelayanan publik Dinas Pariwisata dan Kebudayaan Kabupaten Lamongan sudah sesuai dengan peraturan yang ditetapkan serta pelayanan yang diberikan telah memenuhi kebutuhannya.

Indrayani & Khairunnisa (2018) Analisis Pengukuran Kinerja Dengan Menggunakan Konsep Value For Money Pada Pemerintah Kota Lhokseumawe (Studi Kasus Pada DPKAD Kota Lhokseumawe Periode 2014-2016). Penelitian

ini menggunakan metode deskriptif kualitatif. Hasil penelitian pengukuran kinerja dengan konsep value for money ditinjau dari segi ekonomi DPKAD Kota Lhokseumawe tahun 2014-2016 menujukkan ekonomi karena telah berhasil mengelola penggunaan anggaran belanja dengan baik. Lalu, dari Segi efisiensi DPKAD Kota Lhokseumawe telah dikatakan efisiensi karena mampu menggunakan sumber daya yang diperlukan dengan minimum dalam hal mencapai target yang maksimum. Dan ditinjau dari segi efektivitas kinerja DPKAD Kota Lhokseumawe tahun 2014-2016 menujukkan tidak efektif.

Sayuti et al., (2018) Perwujudan Nilai Transparansi, Akuntabilitas dan Konsep Value For Money dalam Pengelolaan Akuntansi Keuangan Sektor Publik (Studi Pada Kantor BAPPEDA Sulawesi Selatan). Metode yang digunakan pada penelitian ini adalah deskriptif kualitatif. Hasil penelitian menujukkan bahwa nilai-nilai transparansi dalam pengelolaan keuangan di BAPPEDA sudah ditetapkan, yaitu adanya keterbukaan informasi dan juga nilai proses akuntabilitas pertanggung jawaban terhadap publik. Lalu pemerintah juga sudah menjalankan sesuai dengan aturan yang ada, serta penerapan konsep value for money di BAPPEDA sudah cukup dikatakan ekonomi, efektif, dan efisien.

Hamid & Lamuda (2019) Evaluasi Kinerja Keuangan Melalui Pendekatan Value For Money, objek pada penelitian ini di Dinas Kelautan dan Perikanan

Kabupaten Sidoarjo, metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Hasilnya mengindikasikan bahwa nilai ekonomi dari konsep value for money berpengaruh terhadap kinerja keuangan, kemudian dari nilai efisiensi dan efektivitas berpengaruh terhadap kinerja keuangan. Secara

keseluruhan, hasil penelitian ini menunjukkan bahwa konsep value for money merupakan faktor yang paling signifikan berpengaruh pada kinerja keuangan di Dinas Kelautan dan Perikanan Kabupaten Sidoarjo.

Pancanugraha (2017) Analisis Pengukuran Kinerja Dengan Pendekatan Value For Money Pada Kantor Kementrian Agama Kabupaten Poso Tahun 2013-2014.

Metode yang digunakan pada penelitian ini adalah deskriptif kualitatif. Hasil penelitian ini menunjukkan bahwa value for money ditinjau dari segi ekonomi, efisiensi, dan efektivitas Kantor Kementrian Agama Kabupaten poso dalam menjalankan programnya dengan ekonomi, dan efisien. Tetapi ditinjau dari segi efektivitas Kantor Kementrian Agama Kabupaten Poso dalam pelaksanaan programnya tahun 2013-2014 dinyatakan tidak efektif dalam penyelenggara haji dan umrah.

Tabel 2.1 Reviu Penelitian Terdahulu

No Nama (Tahun) Judul/ Jurnal Objek/Metode Hasil 1. Benny Agus

Trilaksono &

Nur Handayani (2020)

Analisis Value For Money dan Akuntabilitas dalam

Meningkatkan Pelayanan Publik.

Jurnal Ilmu dan Riset Akuntansi Vol 9 No 4

Objek : Dinas Pariwisata dan Kebudayaan Kabupaten Lamongan.

Metode :

Deskriptif Kualitatif

Value for Money dari segi ekonomis, efisiensi, dan efektivitas berhasil mencapai tujuan masing-masing, lalu pelaksanaan

akuntabilitas dan pelayanan publik sesuai dengan peraturan yang ditetapkan serta telah memenuhi kebutuhan dan layanan.

2. Indrayani &

Khairunnisa (2018).

Analisis Pengukuran Kinerja Dengan Menggunakan Konsep Value For Money Pada

Objek :

DPKAD Kota Lhokseumawe.

Metode:

Deskriptif Kualitatif

Value for money dari segi ekonomi dan efisiensi DPKAD dinyatakan sudah ekonomi dan efisien dikarenakan berhasil

No Nama (Tahun) Judul/ Jurnal Objek/Metode Hasil Pemerintahan

Kota

Lhokseumawe (Studi Kasus Pada DPKAD Kota Lhokseuma

Periode 2014- 2016) Jurnal Akuntansi dan Keuangan Vol 6 No 1.

mengelola penggunaan

anggaran dengan baik serta mampu menggunakan

sumber daya dengan minimum.

Sedangkan ditinjau dari segi efektivitas

DPKAD tidak

efektif.

3. Sayuti Sayuti, Jamaluddin Majid, &

Muhammad Sapril Sardi Juardi (2018).

Perwujudan Nilai Transparansi, Akuntabilitas dan Konsep Value For Money dalam Pengelolaan Akuntansi

Keuangan Sektor Publik (Studi Pada Kantor BAPPEDA

Sulawesi Selatan) Jurnal Ilmiah Akuntansi Vol 1 No 1.

Objek :

Bappeda Sulawesi Selatan.

Metode :

Deskriptif Kualitatif.

Prinsip transparansi sudah ditetapkan dengan adanya keterbukaan

informasi dan juga nilai proses akuntabilitas

pertanggung

jawaban terhadap

publik dan

pemerintah sudah dijalankan sesuai dengan aturan yang ada, kemudian konsep value for money sudah cukup ekonomis,efektif,dan efisien sesuai dengan aturan yang ada.

4. Abdul Hamid &

Ilyas Lamuda (2019)

Evaluasi Kinerja Keuangan Melalui Pendekatan Value For Money.

Gorontalo Accounting

Journal Vol.2 No 1

Objek : Dinas Kelautan dan Perikanan Kabupaten Poso

Metode :

Deskriptif Kuantitatif

nilai ekonomis dari konsep value for money berpengaruh terhadap kinerja keuangan, kemudian dari nilai efisiensi dan efektivitas berpengaruh

terhadap kinerja keuangan. Secara keseluruhan, hasil penelitian ini menunjukkan bahwa konsep value for

No Nama (Tahun) Judul/ Jurnal Objek/Metode Hasil

money merupakan faktor yang paling signifikan

berpengaruh pada kinerja keuangan di Dinas Kelautan dan Perikanan

Kabupaten Sidoarjo.

5. Indra

Pancanugraha (2017)

Analisis Pengukuran Kinerja Dengan Pendekatan Value For Money Pada Kantor

Kementrian Agama

Kabupaten Poso Tahun 2013-2014.

Jurnal Katalogis Vol.5 No 6

Objek :

Kementrian Agama Kabupaten Poso

Metode :

Deskriptif Kualitatif

value for money ditinjau dari segi ekonomi, efisien, dan efektivitas Kantor Kementrian Agama Kabupaten

poso dalam

menjalankan

programnya dengan ekonomi, dan efisien. Tetapi ditinjau dari segi efektivitas Kantor Kementrian Agama Kabupaten Poso dalam pelaksanaan programnya tahun 2013-2014

dinyatakan tidak efektif dalam penyelenggara haji dan umrah.

B. Tinjauan Pustaka

1. Pengertian Pengukuran Kinerja

Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/

program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi. Daftar apa yang ingin dicapai tertuang dalam perumusan penskemaan strategis (strategic planning) suatu organisasi. Secara umum, kinerja merupakan

prestasi yang dicapai oleh organisasi dalam periode tertentu. Dalam mengukur keberhasilan/kegagalan suatu organisasi, seluruh aktivitas organisasi tersebut harus dapat dicatat dan diukur. Pengukuran ini tidak hanya dilakukan pada input (masukan) program, tetapi juga pada keluaran-manfaat dari program tersebut (Bastian, 2005).

Pengukuran kinerja menurut (Robertson,2002) dalam Mahsun et al.,(2011) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan

sasaran yang telah ditentukan sebelumnya, termasuk informasi atas:

1. Efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan terpuaskan).

2. Hasil kegiatan dibandingkan dengan maksud yang diinginkan.

3. Efektivitas tindakan dalam mencapai tujuan.

2. Tujuan atau Manfaat Pengukuran Kinerja

Program yang diukur akan mendorong pencapaian prestasi, sehingga dalam pengukuran prestasi yang dilakukan secara berkelanjutan memberikan feedback untuk upaya perbaikan secara terus menurut dan pencapaian tujuan di

masa mendatang.

Menurut Bastian (2001) Pengukuran prestasi sebagai alat manajemen untuk : 1. Memastikan pemahaman para pelaksana dan ukuran yang digunakan untuk

pencapaian prestasi.

2. Memastikan tercapainya skema prestasi yang disepakati.

3. Memonitor dan mengevaluasi kinerja dengan membandingkan skema kerja dan pelaksanaan.

4. Memberikan penghargaan dan hukuman yang objektif atas prestasi pelaksanaan yang telah diukur sesuai dengan system pengukuran prestasi yang telah disepakati.

5. Menjadikan alat komunikasi antar bawahan dan pimpinan dalam upaya memperbaiki prestasi organisasi.

6. Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi.

7. Membantu memahami proses kegiatan instansi pemerintah.

8. Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

9. Menunjukkan peningkatan yang perlu dilakukan.

10. Mengungkapkan permasalahan yang terjadi.

3. Aspek Pengukuran Kinerja

Aspek-aspek yang biasa dilakukan pengukuran kinerja menurut Bastian (2001) yaitu:

1. Aspek Finansial

Aspek finansial meliputi anggaran atau cash flow. Aspek finansial ini sangat penting diperhatikan dalam pengukuran kinerja sehingga dianalogikan sebagai aliran darah dalam tubuh.

2. Kepuasan Pelanggan

Dalam globalisasi perdagangan, peran dan posisi pelanggan sangat krusial dalam penentuan strategi perusahaan. Untuk itu, manajemen perlu memperoleh infromasi yang relevan tentang tingkat kepuasan pelanggan.

3. Operasi dan Bisnis Internal

Informasi operasi bisnis internal diperlukan untuk memastikan bahwa seluruh kegiatan organisasi untuk mencapai tujuan dan sasaran organisasi yang tercantum dalam skema strategis. Disamping itu informasi operasi bisnis internal juga diperlukan untuk melakukan perbaikan terus menerus atas efisiensi dan efektivitas operasi perusahaan.

4. Kepuasan Pegawai

Dalam perusahaan yang baik melakukan inovasi, peran strategis pegawai sunguh nyata. Apabia pegawai tidak dikelola dengan baik, maka kehancuran perusahaan sulit untuk dihindari.

5. Kepuasan Komunitas dan Shareholders/Stakeholders

Pengukuran kinerja perlu didesain untuk mengakomodasikan kepuasan dari para stakeholders.

6. Waktu

Ukuran waktu juga merupakan variable yang perlu diperhatikan dalam desain pengukuran kinerja, sehingga informasi yang dibutuhkan diharapkan relevan dan up to date.

4. Indikator Kinerja

Menurut Bastian (2010), indikator kinerja merupakan suatu ukuran kuantitatif dan kualitatif dimana menggambarkan dari nilai pencapaian dari tujuan dan sasaran yang telah ditentukan. Indikator kinerja tersebut terdiri dari inputs, outputs, benefits, outcomes, dan impacts. Dimana indikator tersebut dapat dideskripsikan sebagai berikut :

a) Indikator masukan (inputs) adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran.

Indikator ini dapat berupa dana, sumber daya manusia, informasi, kebijakan peraturan perundang-undangan, dan sebagainya.

b) Indikator keluaran (output) adalah sesuatu yang diharapkan langsung dicapai dari suatu kegiatan yang dapat berupa fisik dan atau nonfisik.

c) Indikator hasil (outcomes) adalah segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah (efek langsung).

d) Indikator manfaat (benefit) adalah sesuatu yang terkait dengan tujuan akhir dari pelaksanaan kegiatan.

e) Indikator dampak (impacts) adalah pengaruh yang ditimbulkan baik positif maupun negatif terhadap setiap tingkatan indikator berdasarkan asumsi yang telah ditetapkan.

5. Value For Money

Sektor publik sering dinilai sebagai sarang inefisiensi, pemborosan, sumber kebocoran dana, dan instusi yang selalu merugi. Tuntutan baru muncul agar organisasi sektor publik memperhatikan value for money dalam menjalankan aktivitasnya (Ulum & Sofyani 2016).

Menurut Mahmudi (2005) konsep value for money terdiri dari tiga elemen utam a,yaitu :

a) Ekonomi

Konsep ekonomi sangat terkait dengan konsep biaya untuk memperoleh unit input. Ekonomi berarti sumber daya input hendaknya diperoleh

dengan harga lebih rendah (spending less), yaitu harga yang mendekati harga pasar. Input adalah semua jenis sumber daya masukan yang digunakan dalam suatu proses tertentu untuk menghasilkan output. Input tersebut dapat berupa tenaga kerja (tenaga, keahlian, dan keterampilan), serta aset-aset seperti gedung, peralatan, dan sebagainya.

b) Efisiensi

Efisiensi adalah hubungan antara barang dan jasa (output) yang di hasilkan dengan sumber daya (input) yang digunakan untuk menghasilkan output tersebut. Suatu organisasi, program, atau kegiatan dikatakan efisiensi apabila mampu menghasilkan output tertentu dengan input serendah- rendahnya. Atau dengan input tertentu mampu menghasilkan output sebesar-besarnya (spending well).

c) Efektivitas

Efektivitas terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Efektivitas merupakan hubungan antara output dengan tujuan. Semakin besar konstribusi output terhadap pencapaian tujuan, maka semakin efektif organisasi, program, atau kegiatan. Jika ekonomi berfokus pada input dan efisiensi berfokus pada output atau proses, maka efektivitas berfokus pada outcome (hasil).

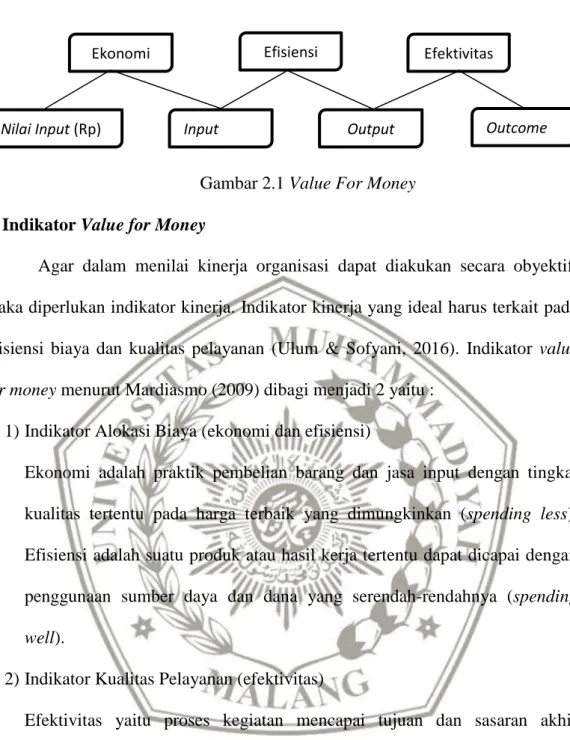

Menurut (Ulum & Sofyani, 2016) secara skematis, value for money dapat digambarkan sebagai berikut :

Gambar 2.1 Value For Money 6. Indikator Value for Money

Agar dalam menilai kinerja organisasi dapat diakukan secara obyektif, maka diperlukan indikator kinerja. Indikator kinerja yang ideal harus terkait pada efisiensi biaya dan kualitas pelayanan (Ulum & Sofyani, 2016). Indikator value for money menurut Mardiasmo (2009) dibagi menjadi 2 yaitu :

1) Indikator Alokasi Biaya (ekonomi dan efisiensi)

Ekonomi adalah praktik pembelian barang dan jasa input dengan tingkat kualitas tertentu pada harga terbaik yang dimungkinkan (spending less).

Efisiensi adalah suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang serendah-rendahnya (spending well).

2) Indikator Kualitas Pelayanan (efektivitas)

Efektivitas yaitu proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wisely).

7. Manfaat Value for Money

Menurut Mardiasmo, (2009) manfaat yang diinginkan dalam pelaksanaan value for money pada organisasi sektor publik yaitu:

a. Ekonomis (hemat cermat) dalam pengadaan dan alokasi sumber daya.

Ekonomi Efisiensi Efektivitas

Nilai Input (Rp) Input Output Outcome

b. Efisien (berdaya guna) dalam penggunaan sumber daya dalam arti penggunaan diminimalkan dan hasilnya di maksimalkan.

c. Efektif (berhasil guna) dalam arti mencapai tujuan dan sasarn.

Selain itu implementasi konsep value for money yaitu:

a. Meningkatkan efektivitas pelayanan publik,dalam arti pelayanan yang diberikan tepat sasaran.

b. Meningkatkan mutu pelayanan.

c. Menurunkan biaya pelayanan publik.

d. Alokasi belanja yang lebih berorientasi pada kepentingan publik.

e. Meningkatkan kesadaran akan uang publik (public coast awareness) sebagai akar pelaksanaan akuntabilitas publik.

8. Langkah-langkah Pengukuran Value for Money

Langkah-langkah pengukuran value for money menurut (Ulum & Sofyani, 2016) :

a. Pengukuran Ekonomi

Ekonomi adalah hubungan antara pasar dan masukan (cost of input).

Dengan kata lain, ekonomi adalah praktik pembelian barang dan jasa input dengan tingkat kualitas tertentu pada harga terbaik yang dimungkinkan (spending less). Pengertian ekonomi itu sendiri adalah hemat/ tepat guna yang sering disebut kehematan yang mencakup juga pengelolaan secara hati- hati atau cermat (prudency) dan tidak ada pemborosan. Suatu kegiatan operasional dikatakan ekonomis bila dapat menghilangkan atau mengurangi biaya yang tidak perlu.

Pengukuran ekonomi hanya mempertimbangkan masukan yang dipergunakan. Ekonomi merupakan ukuran relative. Pertanyaan sehubungan dengan pengukuran ekonomi adalah :

1. Apakah biaya organisasi lebih besar dari yang telah dianggarkan oleh organisasi ?

2. Apakah biaya organisasi lebih besar daripada biaya organisasi lain yang sejenis yang dapat diperbandingkan ?

3. Apakah organisasi telah menggunakan sumber daya finansial secara optimal ?

Menurut Mardiasmo (2009) menyebutkan bahwa ekonomi merupakan perbandingan antara input dengan input value. Input value dalam hal ini adalah target anggaran, sedangkan input adalah realisasi anggaran.

Tingkat ekonomi menurut Mahmudi, (2010) Ekonomi =

x 100%

Ket :

Input : Realisasi Anggaran Nilai Input : Anggaran

Ketentuan menurut Mardiasmo (2009) Jika <100% berarti ekonomis

Jika >100% berarti tidak ekonomis Jika =100% berarti ekonomis berimbang

b. Pengukuran Efisiensi

Menurut Mardiasmo (2009) pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara ouput yang dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan operasional dapat dikatakan efisiensi apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang serendah-rendahnya (spending well). Menurut Ulum & Sofyani (2016) efisiensi diukur dengan rasio antara output dengan input. Semakin besar output dibanding input, maka semakin tinggi tingkat efisiensi suatu organisasi.

Efisiensi =

x 100%

Ket :

Output : presentase hasil yang diperoleh dari suatu kegiatan Input : presentase nilai ekonomi

Ketentuan menurut Mardiasmo, (2009) Jika >100% berarti efisien

Jika <100% berarti tidak efisien Jika =100% berarti efisien berimbang c. Pengukuran Efektivitas

Efektivitas adalah ukuran berhasilnya tidaknya suatu organisasi mencapai tujuan. Apabila suatu organisasi berhasil mencapai tujuan, maka organisasi tersebut dikatakan telah berjalan dengan efektif. Efektivitas tidak menyatakan tentang berapa besar biaya yang telah dikeluarkan untuk mencapai tujuan tersebut. Efektivitas hanya melihat apakah suatu program

atau kegiatan telah mencapai tujuan yang telah ditetapkan (Mardiasmo, 2009)

Tingkat efektivitas menurut Mahmudi,(2010) Efektivitas =

Ket :

Outcome : Presentase dampak yang ditimbulkan dari suatu kegiatan Output : Presentase hasil yang diperoleh dari suatu kegiatan Ketentuan menurut Mardiasmo, ( 2009)

Jika >100% berarti efektivitas Jika <100% berarti tidak efektivitas Jika =100% berarti efektivitas berimbang