STRATEGI BANK WAKAF MIKRO BUNTET PESANTREN DALAM PEMBERDAYAAN USAHA MIKRO DAN KECIL

TESIS

Diajukan kepada Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister

dalam Bidang Ekonomi Islam

Oleh:

Jehan Maya Zayanie NIM. 21171200100101

Pembimbing:

Prof. Dr. Muhammad Bin Said

KONSENTRASI/PEMINATAN EKONOMI ISLAM SEKOLAH PASCASARJANA

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2021 M/ 1442 H

KATA PENGANTAR

Alh{amdulilla>hirabbil ‘alami>n, segala puji penulis haturkan kepada Dzat yang Maha Rahman dan Maha Rahi>m, Allah SWT atas karunia, kasih sayang dan nikmat-Nya yang diberikan kepada penulis, sehingga dapat menyelesaikan Tesis ini. Shalawat dan salam semoga selalu tercurahkan kepada mahkhluk paling mulia, Pemberi Sh{afa’at, penutup para Nabi dan Rasul, Rasulullah Muhammad SAW beserta keluarga, para sahabat, dan para pengikutnya yang selalu berharap sh{afa’atnya di hari akhirat kelak.

Penulisan Tesis yang berjudul

‚Strategi Bank Wakaf Mikro Buntet Pesantren dalam Pemberdayaan Usaha Mikro dan Kecil‛

ini telah melalui proses panjang yang penuh perjuangan dan kerja keras yang di dalamnya masih banyak kekurangan dan keterbatasan baik dalam pemahaman, pengetahuan, serta analisa.Oleh karena itu, penulis memohon maaf yang sebesar-besarnya dan mengharapkan kritik dan masukan yang membangun dari para pembaca, akademisi, praktisi dan lainnya agar Tesis ini semakin baik, sehingga harapannya dapat memberikan manfaat dan memberikan sumbangan pemikiran bagi perkembangan ilmu pengetahuan ekonomi syariah, khususnya tentang wakaf.

Penyelesain Tesis ini telah melibatkan banyak pihak, baik yang secara langsung maupun tidak langsung. Oleh karena itu, Penulis ingin menyampaikan ucapan terimakasih yang tidak terhingga kepada banyak pihak yang telah mendukung dan membantu dalam menyelesaikan penyusunan Tesis ini.

Terimakasih itu penulis sampaikan dengan penuh keikhlasan dan ketulusan hati kepada:

1. Rektor UIN Syarif Hidayatullah Jakarta, Ibu Prof. Dr. Hj. Amany Burhanuddin Lubis, MA.

2. Jajaran pimpinan Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Prof. Dr. Asep Saepudin Jahar, MA selaku Direktur Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Dr. Hamka Hasan, Lc., MA selaku Wakil Direktur Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Prof. Dr. Didin Saepudin, MA selaku Ketua Program Studi Doktor Pengkajian Islam Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Dr. Asmawi, M.Ag selaku Sekretaris Program Studi Doktor Pengkajian Islam Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Bapak Arif Zamhari, M.Ag., Ph.D selaku Ketua Program Studi Magister Pengkajian Islam Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, dan Bapak Dr. Imam Sujoko, MA selaku Sekretaris Program Studi Magister Pengkajian Islam Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta.

3. Promotor sekaligus pembimbing dalam penulisan tesis ini, Bapak Prof. Dr.

Muhammad Bin Said yang tidak pernah kenal lelah untuk membimbing, memberikan arahan, masukan, motivasi, dan kritik kepada penulis. Semoga Allah SWT memberikan balasan yang terbaik dan menjadi bekal kebaikan di akhirat kelak.

4. Para verifikator dan penguji dalam ujian-ujian penyelesaian tesis ini, Bapak Prof. Dr. Iik Arifin Mansurnoor, MA., Bapak Arif Zamhari, M.Ag., Ph.D,

Bapak Dr. JM. Muslimin, MA., Dr. Imam Sujoko, MA., Dr. A. Rifai Hasan, Prof. Dr. M. Nur Rianto Al-Arif, M.Si., Dr. Erika Amelia, Dr. M. Arief Mufraini, Lc., M.Si, dan Dr. Riris Aishah Prasetyowati, SE., MM..

5. Para dosen pengampu mata kuliah, Bapak Prof. Dr. Atho Mudzhar, MA., Bapak Dr. Fathurrahman Jamil, MA., Bapak Prof. Dr. Azyumardi Azra, MA., Bapak Prof. Dr. Ahmad Rodoni, MM., Bapak Prof. Dr. Abdul Aziz Dahlan, Bapak Prof. Dr. Salman Harun, MA., Bapak Prof. Dr. Amin Suma, MA., Bapak Prof. Dr. Suwito, MA., Bapak Prof. Dr. Zainun Kamaluddin Fakih, MA., Bapak Prof. Dr. Abdul Mujib, MA., Bapak Prof. Dr. Mundzir Suparta, MA., Bapak Prof. Dr. M. Nur Rianto Al Arif, M.Si., Bapak Dr. Trisiladi, M.Si., Ibu Prof. Dr. Euis Amalia, M.Ag., Bapak Dr. Anwar Abbas, MA., Bapak Dr.

Nadratuzzaman Husen, MA., Bapak Dr. Yusuf Rahman, MA., Bapak Dr.

Khamami Zada, Arif Zamhari, MA., Ph.D., dan lainnya yang belum disebutkan dalam kesempatan ini.

6. Jajaran staf sekretariat dan perpustakaan Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, Mas Adam, Mas Arif, Mas Farid, Mba Vemmy, Mas Rofiq dan lain-lain yang belum sempat disebutkan.

7. Keluarga penulis, Ayahanda Tercinta H. Agus Taufik dan Ibunda H. Nur’aini Spd, kakak dan adik tersayang Shofwatunnida, Muhammad Afnan, M Thufael Al-Ghifari, Hannaida Fakhitah Qoordzah yang tidak pernah berhenti memberikan nasihat, kasih sayang, semangat dan doa dalam setiap sujudnya kepada penulis. Semoga Allah SWT senantiasa memberikan kesehatan, kasih sayang dan rahmat-Nya.

8. Suami tersayang dan tercinta, Wildan Munawar SEI., MA yang tidak pernah berhenti memberikan kasih sayang, cinta, semangat dan doa dalam setiap sujudnya kepada penulis. Membantu dan mendukung sepenuh hati, tanpanya mungkin penelitian ini takkan pernah terselesaikan, anakku tercinta Naira Zeina Azalia yang turut mengiringi perjuangan penelitian ini, Semoga Allah SWT senantiasa mencurahi keluarga kecil kita dalam rahmat dan kasih sayang- Nya serta memberkahi dalam keluarga yang

sakinah mawaddah warahmah.

9. Jajaran pimpinan dan staf Bank Wakaf Mikro, khususnya Bapak Agus Nasrullah, Bapak Najim Mubarak, Ibu elok, Bapak Aan yang telah berkenan diwawancarai dan membantu penyempurnaan data dalam penelitian ini.

10. Teman-teman mahasiswa Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta, antara lain M. Arif, Akhyar Riyanda Halim, Ahmad Musabiq Habibie, Najmu Izharulhaq, Munawir U, Itsbatul Haq, Ahsana Fitria, Zahwa Shihab, Desi kurnia, Rosidatul Kamariyah, Indah Khoiril bariyah, Nashihatul Muhtadina dan lainnya yang belum sempat disebutkan.

11. Semua pihak yang telah membantu penyelesaian Tesis ini, yang tidak dapat penulis sebutkan satu persatu, semoga Allah membalasnya dengan balasan yang terbaik.

Akhir kata penulis berharap dan memohon kepada Allah SWT agar ikhtiar dan langkah yang dilakukan menjadi amal ibadah serta selalu memberikan

limpahan rahmat-Nya kepada penulis dan seluruh pihak yang telah berkontribusi dalam penyelesaian tesis ini.

Bogor, 1 Februari 2021 Penulis,

Jehan Maya Zayanie

ABSTRAK

Penelitian ini bertujuan untuk mengkaji faktor-faktor internal dan eksternal yang mendukung dan menghambat Bank Wakaf Mikro Buntet Pesantren dalam pemberdayaan usaha mikro dan kecil, serta merumuskan alternatif strategi yang dapat dilakukan Bank Wakaf Mikro Buntet Pesantren dalam pemberdayaan usaha mikro dan kecil. Penelitian ini menggunakan penelitian kualitatif dengan dua metode analisis yaitu SWOT (Strenght, Weakness, Opportunity, Threats) untuk mengetahui faktor internal, eksternal dan matriks SWOT yang kemudian akan dikolaborasikan dengan BOS

(Blue Ocean Strategy)

dari W. Chan Kim dan Ranee Mauborgne (2015) untuk menghasilkan strategi pengembangan BWM dengan menggunakan empat langkah kerangka kerja yaitu ERRC (Eliminate, Reduce, Raise and Create

) untuk menciptakan strategi yang tepat.Hasil penelitian menunjukkan bahwa strategi yang dapat dilakukan Bank Wakaf Mikro Buntet Pesantren dalam pemberdayaan usaha mikro dan kecil adalah memberikan tenggang waktu bagi nasabah yang terdampak covid-19, memberikan penghargaan bagi nasabah yang disiplin, memanfaatkan digitalisasi BWM dengan memberikan edukasi secara virtual atau online pada saat HALMI, mempromosikan produk-produk nasabah melalui

e-Commerce

dan media sosial, sinergi yang lebih kuat dengan para santri dalam mengembangkan kemampuan dan mengasah kekreatifitasannya, serta memanfaatkan peran kiai untuk menjalin kerja sama dan kepercayaan yang baik kepada suatu lembaga, perusahaan atau perorangan yang berpotensi sebagai donatur.Temuan penelitian ini sependapat dengan Riskia Putri (2019) bahwa BWM didirikan sebagai penunjang dalam pemberdayaan ekonomi masyarakat. Penelitian ini sejalan dengan Harahap, Maili, dan Amini (2019) bahwa pemberdayaan usaha mikro dan kecil oleh BWM membuat mereka memiliki kemampuan untuk melanjutkan usaha, menutupi kekurangan modal, mengontrol usaha, dan memberikan bantuan kesulitan yang dihadapi. Temuan penelitian ini juga sejalan dengan Habiburahman, Alam dan Dunan (2019) bahwa faktor strategi yang dominan dalam pengembangan UMKM adalah manajemen, keuangan, pemasaran, dan peran pemerintah daerah. Namun, penelitian ini tidak sejalan dengan Indri Dwi Lestari (2019) bahwa strategi yang digunakan BWM adalah konsisten dalam menjaga rasa amanah yang telah diberikan oleh tokoh, pemerintah dan pesantren, saling bertanggung jawab antar anggota untuk tanggung renteng, melakukan halmi secara rutin agar lebih dapat di dampingi dan dibina.

Kata Kunci: Bank Wakaf Mikro, Strategi, Pemberdayaan, Usaha Mikro dan Kecil

ABSTRACT

The purpose of this study is to investigate the internal and external factors that support and hinder the Bank Waqf Micro of Buntet Pesantren in empowering micro and small businesses, as well as formulating alternative strategies that can be implemented by Bank Waqf Micro of Buntet Pesantren in empowering micro and small businesses. This study used qualitative research with two analysis methods, namely SWOT to determine internal, external factors and the SWOT matrix which will then be collaborated with BOS (Blue Ocean Strategy) to produce a BWM development strategy using a four-step framework, namely ERRC (Eliminate, Reduce, Raise and Create) Grid) to create the right strategy.

The results showed that the strategy that can be carried out by Bank Waqf Micro of Buntet Pesantren in empowering micro and small businesses is to provide a grace period for customers affected by Covid-19, reward disciplined customers, took advantage of digitalization of BWM by providing virtual or online education during HALMI time, promoting customer products through e-commerce and social media, a stronger synergy with the students in developing their abilities and hone their creativity, Taking advantage of Kiai's role to establish good cooperation and trust in an institution, company, or individual that has the potential to become a donor.

The findings of this study agree with Riskia Putri (2019) that BWM was established as a support in community economic empowerment. This research is in line with Harahap, Maili, and Amini (2019) that the empowerment of micro and small businesses by BWM makes them have the ability to continue their business, cover shortages of capital, control the business, and provide assistance to the difficulties they face. The findings of this study are also in line with Habiburahman, Alam and Dunan (2019) that the dominant strategic factors in the development of MSMEs are management, finance, marketing, and the role of local government. However, this study is not in line with Indri Dwi Lestari (2019) that the strategy used by BWM is consistent in maintaining the sense of trust that has been given by figures, government and pesantren, mutually responsible among members for joint responsibility, doing routine halmi to be more able assisted and fostered.

Keywords: Bank Waqf Micro, Strategy, Empowerment, Micro, and Small businesses

صخلملا

فذٙذ

ٖز٘

حساسذٌا ىٌإ سؽت

ًِاٛعٌا حٍٍخاذٌا حٍظساخٌاٚ

ًرٌا

ُعذذ كٍعذٚ

هٕت فلٌٛا

شٍغظٌا ذٙعّت درٔٛت

ًف

ٍٓىّذ ياّعلأا حٌساعرٌا جشٍغظٌا حٍ٘إرٌّاٚ

،شغظٌا حفاضلإات ىٌإ

حغاٍط

خاٍعٍذاشرسا حٌٍذت

ًرٌا

ٓىٌّ

ْأ ا٘زفٌٕ

هٕت فلٌٛا شٍغظٌا ذٙعّت درٔٛت

ًف

ٍٓىّذ ياّعلأا حٌساعرٌا

جشٍغظٌا حٍ٘إرٌّاٚ

شغظٌا .

َذخرسذ

ٖز٘

حساسذٌا سؽثٌا

ًعٌٕٛا عِ

ًرمٌشط

ًٍٍؽرٌا SWOT

ذٌذؽرٌ

ًِاٛعٌا حٍٍخاذٌا حٍظساخٌاٚ

حفٛفظِٚ

SWOT

ْٚاعرٌٚ

ذعت هٌر عِ

BOS ) حٍعٍذاشرسا

ظٍؽٌّا قسصلأا ( ضارٔلإ حٍعٍذاشرسا شٌٛطذ

BWM

َاذخرسات عتسأ

خاٛطخ

ِٓ

،ًّعساطإ :ً٘ٚ

عفشٌا

ًٍٍمرٌاٚ

ءاضمٌاٚ

ٖز٘ٚ ،ءاشٔلإاٚ

ًظلأ ءاشٔإ حٍعٍذاشرسلإا حطتاضٌا حؽٍؽظٌا

.

حساسذٌا ٖز٘ طئارٔ شٍشذ

ْأ ىٌإ حٍعٍذاشرسإ

ٌا هٕث شٍغظٌا ًٌّٛرٌٍ ًفلٌٛا ذٙعّت

درٔٛت ُرٌ

زٍفٕذ ا٘

حٌٍارٌا خاٛطخٌا ًف :

شٍفٛذ جشرفٌا حٍِٕضٌا

ٌٓسشضرٌّا ٍٓضشرمٌٍّ

أٚسٛو طٚشٍف ةثست

ذٍفٛو(

- 11 )

، ػِٕٚ

ضئاٛظ / جأفاىِ

ءلاّعٌٍ

،ٍٓطثضٌّٕا جدافرسلااٚ

ِٓ

حّٕلس هٕت فلٌٛا شٍغظٌا

ذٙعّت درٔٛت

ِٓ

يلاخ شٍفٛذ

ٍٍُعرٌا

ًضاشرفلاا

ٚأ شثع دٔشرٔلإا

ٍٓؼ جشضاؽٌّا ،حٍعٛثسلأا

طٌٚشذٚ

خاعرِٕ

ءلاّعٌا حٍٔٚشرىٌلإا جساعرٌٍ علِٛ يلاخ ِٓ

ٚ

ًئاسٚ

ًطاٛرٌا

ًعاّرظلاا يوقيو ،

ينواعتلا ساسحإ عِ

بلاطٌا

ًف حٍّٕذ

ُٙذاسذل

ًمطٚ

ُٙعاذتإ . جدافرسلاا

ِٓ

رارسلأاسٚد حِاللإ

ْٚاعذ ذٍظ حمشٚ

عِ

حسسؤِ

ٚأ حوشش

ٚأ دشف

ٌٗذٌ

جسذمٌا ىٍع

ْأ ػثظٌ

حٙظ حؽٔاِ

خمفرا طﺌارٕ

حساسدٌا عّ

حساسد يشذٛت اٍلصس (2019)

خذوأ ًرٌا ىٍع

ْأ BWM ذل

ُذ

ٗسٍسأذ

ُعذو

ًف

ٍٓىّرٌا يداظرللاا

،عّرعٌٍّ

اّو خمفرا طئارٌٕا عِ

حساسد ة٘ش٘

ٚ

ًٌٍاِ

ًِٕآ ٚ

2019) ) خذوأ ًرٌا ىٍع

ْأ

ٍٓىّذ خاعٚششٌّا جشٍغظٌا

حٍ٘إرٌّاٚ

شغظٌا

ِٓ

ًثل BWM ُٙؽٌّٕ

ىٍع جسذمٌا حٍطاِٛ

،ٌُٙاّعأ حٍطغذٚ

ضمٔ

طأس

،ياٌّا جشطٍسٌاٚ

ىٍع

،ياّعلأا

ٌُذمذٚ

جذعاسٌّا

خاتٛعظٌٍ

ًرٌا .اٙٔٛٙظاٌٛ

ىشاّرذ هٌزو ٚ طئارٌٕا

عِ

حساسد

ّٓؼشٌا ةٍثؼ

ٚ

ٌُاع

ٚ ْأٚد

( 2011 ) خذوأ ًرٌا ىٍع

ْأ

ًِاٛعٌا حٍعٍذاشرسلإا

حٌٍّّٕٙا

ًف شٌٛطذ جشٍغظٌا خاعٚششٌّا

شغظٌا حٍ٘إرِٚ

حطسٛرٌّاٚ

ً٘

جسادلإا

ًٌّٛرٌاٚ

كٌٛسرٌاٚ

سٚدٚ

حِٛىؽٌا حٍٍؽٌّا

. عِٚ

،هٌر

ْئف

ٖز٘

حساسذٌا كفاٛرِ شٍغ عِ

حساسد ( يسارسٌٍ يٚد يسذٌٕإ 2011

) خذوأ ًرٌا ىٍع

ْأ حٍعٍذاشرسلإا

حِذخرسٌّا

ِٓ

ًثل BWM حمسرِ

ًف ظافؽٌا ىٍع سٛعشٌا حمصٌات يزٌا

ٗرطعأ خاٍظخشٌا حِٛىؽٌاٚ

ٚ

،ذٙعٌّا حٌٍٚؤسٌّاٚ

حٌداثرٌّا

ٍٓت ءاضعلأا

ٓع حٌٍٚؤسٌّا حوشرشٌّا

،

َاٍمٌاٚ

ًٌّاٙت

ًٍٕذٚشٌا

ْٛىٌٍ

شصوأ جسذل حثؼاظِ

جصضعِٚ

.

تاملكلا ةيحاتفملا :

هٕت فلٌٛا

،حٍعٍذاشرسلإا ،شٍغظٌا ،ٍٓىّرٌا

جشٍغظٌا خاعٚششٌّا حٍ٘إرِٚ

شغظٌا

PEDOMAN TRANSLITERASI ARAB-LATIN A. Konsonan

No Latin Arab No Latin Arab No Latin Arab

1 b ب 10 Z ص 19 F ف

2 t خ 11 S ط 20 Q ق

3 th ز 12 Sh ش 21 K ن

4 j ض 13 S{ ص 22 L ي

5 h{ غ 14 d{ ع 23 M َ

6 kh ؾ 15 t} ط 24 N ْ

7 d د 16 z} ظ 25 W ٚ

8 dh ر 17 ‘ ع 26 H ٖ

9 r س 18 Gh غ 27 Y ي

B. Vokal

1. Vokal Tunggal

Tanda Nama Huruf Latin Nama

َ Fath{ah{ A A

َ Kasrah I I

َ D{ammah U U

2. Vokal Rangkap

Tanda Nama Gabungan Huruf Nama

ي َ Fath{ah{ dan ya Ai A dan I

ٚ َ Fath{ah{ dan waw Au A dab U

Contoh:

ٍٓسؼ : Husain يٛؼ : Haul

3. Vokal Panjang

Tanda Nama Huruf Latin Nama

ا ى Fath{ah {dan alif a> A dan garis di atas

ً ى Kasrah dan ya i> I dan garis di atas

ٛ ى D{ammah dan waw u> U dan garis di atas

C. Ta’ Marbu>t}ah

Transliterasi ta’ marbu>t}ah (ج) di akhir kata, bila dimatikan ditulis h.

Contohnya adalah:

جأشِ : Mar’ah حسسذِ : Madrasah

Ketentuan ini tidak digunakan terhadap kata-kata Arab yang sudah diserap ke dalam bahasa Indonesia seperti shalat, zakat, dan sebagainya, kecuali dikehendaki lafadz aslinya.

D. Shiddah

Shiddah atasu tashdi>d di transliterasi ini dilambangkan dengan huruf, yaitu huruf yang sama dengan huruf bershaddah tersebut. Contohnya adalah:

إّتس : Rabbana> يا ّٛش : Shawwa>l

DAFTAR ISI

KATA PENGANTAR ... i

PERNYATAAN BEBAS PLAGIARISME... iv

LEMBAR PERBAIKAN SETELAH PENDAHULUAN ... v

LEMBAR PERSETUJUAN PEMBIMBING ... vi

ABSTRAK ... vii

ABSTRACT ... viii

صخلملا ...

ixPEDOMAN TRANSLITERASI ARAB-LATIN ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR SINGKATAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Identifikasi Masalah ... 7

C. Perumusan Masalah ... 7

D. Pembatasan Masalah ... 7

E. Tujuan Penelitian ... 8

F. Kegunaan Penelitian ... 8

G. Kerangka Pemikiran ... 8

H. Penelitian Terdahulu yang Relevan ... 9

I. Metodologi Penelitian ... 13

J. Sistematika Penulisan ... 21

BAB II STRATEGI PENGEMBANGAN LEMBAGA KEUANGAN MIKRO (LKM): TINJAUAN TEORITIS A. Konsep Strategi Pengembangan Usaha ... 23

1. Definisi Strategi ... 23

2. Tipe-Tipe Strategi ... 25

3. Jenis-Jenis Strategi ... 26

4. Tahapan Perencanaan dalam Strategi ... 27

5. Strategi Pengembangan Usaha ... 30

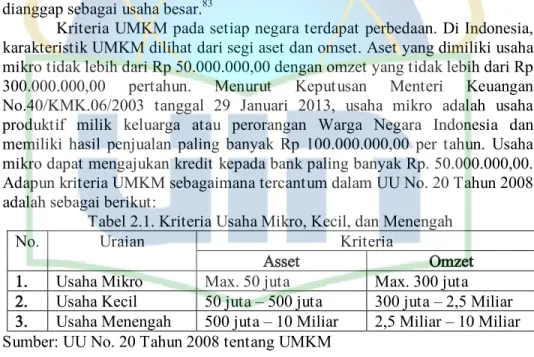

B. Usaha Mikro Kecil dan Menengah (UMKM) Sebagai Penggerak Ekonomi .. 32

1. Karakteristik Usaha Mikro dan Kecil (UMK) ... 32

2. Kontribusi Usaha Mikro dan Kecil bagi Ekonomi Nasional ... 35

3. Problem dan Tantangan Usaha Mikro dan Kecil ... 37

C. Konsep Lembaga Keuangan Mikro Syariah (LKMS) Berbasis Wakaf ... 38

1. Karakteristik Lembaga Keuangan Mikro Syariah... 38

2. Prinsip-prinsip Lembaga Keuangan Mikro Syariah ... 41

3. LKMS dan Pemberdayaan Masyarakat ... 43

D. Bank Wakaf Mikro ... 45

1. Hakikat Bank Wakaf Mikro ... 45

2. Tujuan Eksistensi Bank Wakaf Mikro ... 48

3. Social Capital dalam Bank Wakaf Mikro... 49

4. Potensi dan Prospek Bank Wakaf Mikro ... 51

5. Bank Wakaf Mikro; Antara Dana Wakaf atau Dana Sosial ... 52

BAB III POTRET BANK WAKAF MIKRO BUNTET PESANTREN A. Profil Bank Wakaf Mikro Buntet Pesantren ... 57

1. Tapak Tilas Sejarah Bank Wakaf Mikro Buntet Pesantren ... 57

2. Visi, Misi dan Program Bank Wakaf Mikro Buntet Pesantren ... 58

B. Komunitas Grass Root dan Segment Usaha BWM Buntet Pesantren .... 59

C. Pemberdayaan Usaha Mikro dan Kecil oleh Bank Wakaf Mikro Buntet Pesantren ... 62

D. Manajemen Bank Wakaf Mikro Buntet Pesantren... 64

BAB IV STRATEGI BANK WAKAF MIKRO BUNTET PESANTREN DALAM PEMBERDAYAAN USAHA MIKRO DAN KECIL A. Analisis Faktor Internal dan Eksternal BWM Buntet Pesantren dalam Pemberdayaan Usaha Mikro dan Kecil ... 67

1. Faktor Internal yang Mendukung dan Menghambat BWM Buntet Pesantren ... 69

a. Kekuatan Bank Wakaf Mikro Buntet Pesantren: Potret di Lapangan ... 69

b. Kelemahan Bank Wakaf Mikro Buntet Pesantren ... 71

2. Faktor Eksternal yang Dihadapi BWM Buntet Pesantren ... 73

a. Peluang Bank Wakaf Mikro Buntet Pesantren ... 73

b. Ancaman atau Tantangan Bank Wakaf Mikro Buntet Pesantren ... 75

B. Analisis SWOT Bank Wakaf Mikro Buntet Pesantren ... 77

C. Strategi Pengembangan Bank Wakaf Mikro Buntet Pesantren... 85

1. Kanvas Strategi ... 85

2. Kerangka Kerja Empat Langkah ... 87

3. New Proposed Strategy ... 88

BAB V PENUTUP A. Kesimpulan ... 100

B. Implikasi ... 101

C. Saran dan Rekomendasi ... 101

DAFTAR PUSTAKA ... 103

GLOSARIUM ... 113

INDEKS ... 116

BIODATA PENULIS ... 119

DAFTAR TABEL

Tabel 1.1 Nasabah yang telah didanai oleh BWM Buntet Pesantren ... 6

Tabel 1.2 Langkah penyusunan analisis SWOT dan Strategi ... 17

Tabel 1.3 Diagram Matriks SWOT ... 18

Tabel 2.1 Kriteria Usaha Mikro, Kecil, dan Menengah ... 33

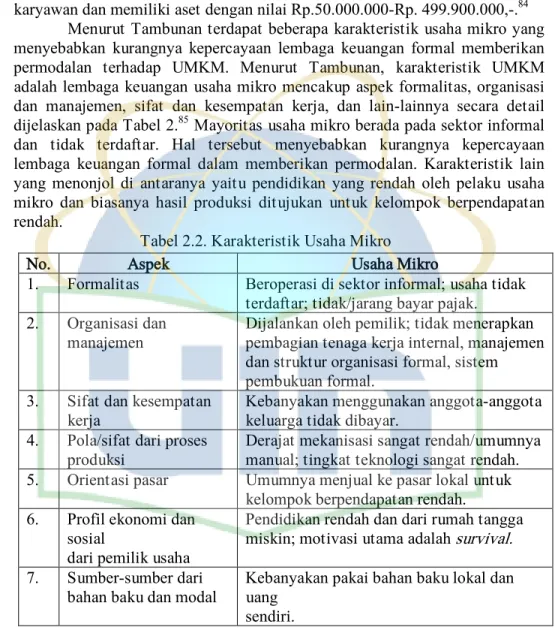

Tabel 2.2 Karakteristik Usaha Mikro ... 34

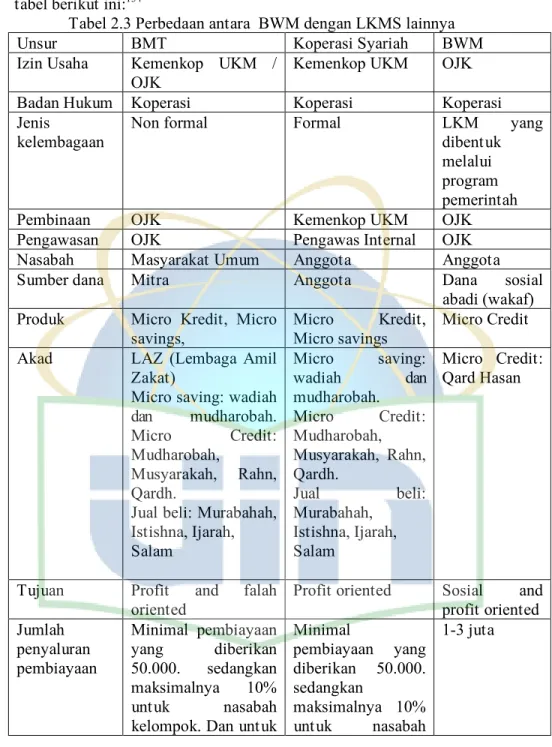

Tabel 2.3 Perbedaan antara BWM dengan LKMS lainnya ... 46

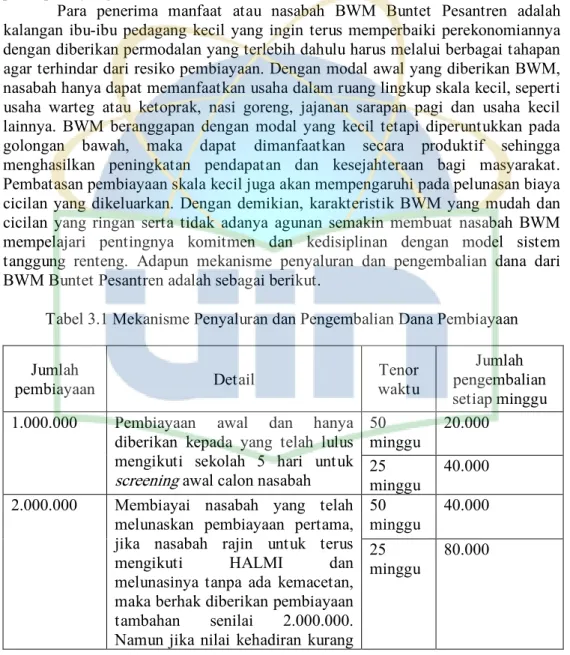

Tabel 3.1 Mekanisme Penyaluran dan Pengembalian Dana Pembiayaan ... 60

Tabel 3.2 Jadwal Pertemuan HALMI BWM Buntet Pesantren ... 63

Tabel 3.3 Tugas Pokok Pengelola BWM Buntet Pesantren ... 65

Tabel 4.1 Hasil Matriks IFE ... 78

Tabel 4.2 Hasil Matriks EFE ... 79

Tabel 4.3 Hasil Analisis Matriks SWOT ... 82

Tabel 4.4 Hasil ERCC Grid BWM Buntet Pesantren ... 87

Tabel 4.5 Strategi Baru yang diajukan pada BWM Buntet Pesantren ... 91

DAFTAR GAMBAR

Gambar 1.1 Kerangka Pemikiran... 9

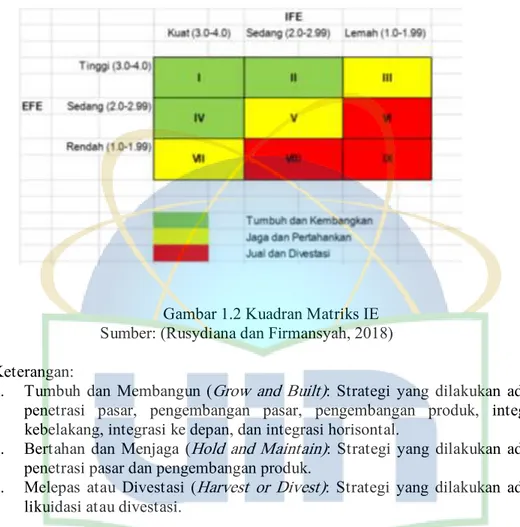

Gambar 1.2 Kuadran Matriks IE ... 19

Gambar 1.3 Matriks SWOT ... 20

Gambar 2.1 Skema Bisnis Bank Wakaf Mikro ... 47

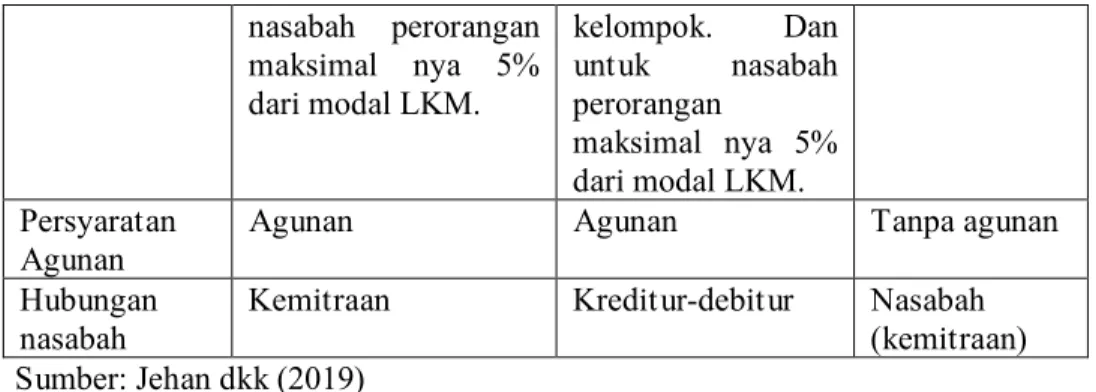

Gambar 2.2 Kajian BWI untuk pengembangan unsur wakaf untuk BWM ... 53

Gambar 3.1 Sistem Manajemen BWM Buntet Pesantren ... 65

Gambar 4.1 Hasil Analisis Matriks IE ... 81

Gambar 4.2 Kanvas Strategi BWM Buntet Pesantren ... 86

Gambar 4.3 Ekosistem Eksisting BWM Sebelum Pandemic covid-19 ... 93

Gambar 4.4 Ekosistem Digitalisasi BWM di tengah Pandemic covid-19 ... 93

DAFTAR SINGKATAN

AAOIFI = Accounting and Auditing Organization for Islamic Financial Institutions

AIM = Amanah Ikhtiar Malaysia .

APDC = Asian-Pacific Development Centre

BWM = Bank Wakaf Mikro

BOS =

Blue Ocean Strategy

BWI = Badan Wakaf Indonesia

CSR = Corporate Social Responsibility

DSN-MUI = Dewan Syariah Nasional Majlis Ulama Indonesia ERRC =

Eliminate, Reduce, Raise and Create

EFE = External Factor Evaluation

EFAS = External Factor Analysis Summary

HALMI = Halaqah Mingguan

IE = Internal External

IBBL = Islami Bank Bangladesh Limited IFE = Internal Factor Evaluation

IFAS = Internal Factor Analysis Summary IBBL = Islami Bank Bangladesh Limited

KUMPI = Kumpulan Usaha Mikro Produktif Indonesia LAZNAS BSMU = Lembaga Amil Zakat Bank Syariah Mandiri Umat LKMS = Lembaga Keuangan Mikro Syariah

LKS-PWU = Lembaga Keuangan Syariah- Penerima Wakaf Uang MEKAAR = Membina Ekonomi Keluarga Sejahtera

MBK = Mitra Bisnis Keluarga OJK = Otoritas Jasa Keuangan PWK = Pelatihan Wajib Kelompok

PLS = Profit and Loss Sharing

PDB = Produk Domestik Bruto

SDGs = Sustainable Development Goals SIBL = Social Investment Bank Ltd

SWOT = Strenght, Weakness, Opportunity, Threats

UB = Usaha Berskala Besar

UMK = Upah Minimum Kabupaten/Kota

UMR = Upah Minimum Regional

VIP = Very Important Person

YLPI = Yayasan Lembaga Pendidikan Islam

YPEIM = Yayasan Pembangunan Ekonomi Islam Malaysia ZISWAF = Zakat Infak Shadaqah dan Wakaf

ZISWAH = Zakat, Infak, Sedekah, Wakaf dan Hibah

BAB I PENDAHULUAN A. Latar Belakang Masalah

Sejarah perekonomian Indonesia membuktikan bahwa keunggulan ekonomi saat dilanda krisis moneter pada kisaran tahun 1997-1998 terletak pada Usaha Mikro Kecil dan Menengah (UMKM). UMKM telah menjadi tulang punggung ekonomi kerakyatan hingga sampai sekarang. Namun, keunggulan sektor UMKM bukan berarti tidak menghadapi permasalahan. Widiyanto menjelaskan bahwa sulitnya mendapatkan modal dan dana investasi yang berasal dari perbankan menjadi permasalahan yang sering dihadapi oleh UMKM dalam mengembangkan usahanya.1 Temuan Masato Abe, Michael Troilo dan Orgin Batsaikhan juga menegaskan bahwa pembiayaan adalah kendala penting bagi usaha kecil dan menengah.2 Bahkan di Nigeria kendala paling umum yang menghambat pertumbuhan bisnis kecil dan kelangsungan hidup adalah kurangnya dukungan keuangan, manajemen yang buruk, korupsi, kurangnya pelatihan dan pengalaman, insfrastruktur yang buruk, laba yang tidak mencukupi, dan rendahnya permintaan akan produk dan jasa.3

UMKM telah berperan dan berkontribusi yang cukup signifikan dalam meningkatkan perekonomian di Indonesia. Pada tahun 2018, tercatat bahwa UMKM berkontribusi dalam peningkatan Produk Domestik Bruto (PDB) nasional yang mencapai 60,34%. Bahkan akan tumbuh terus hingga tahun 2019 dengan proyeksi mencapai 65% atau sekitar Rp. 2.394,5 triliun.4 Dari sisi pertumbuhan jumlah UMKM, berdasarkan data Badan Pusat Statistik jumlah UMKM tahun 2016-2018 mengalami peningkatan setiap tahunnya dengan rata-rata pertumbuhan mencapai 17.5 %. Hal ini juga selaras dengan nilai proporsi kredit UMKM terhadap total kredit pada tahun 2011-2016 menunjukkan kenaikan yang signifikan hingga mencapai 71% dari 458.16 hingga 781.91.5 Kenaikan porsi kredit UMKM

1 Jenita, ‚Peran Lembaga Keuangan Mikro Syariah Dalam Pemberdayaan Ekonomi Masyarakat Kecil Menengah‛, Al Masraf: Jurnal Lembaga Keuangan dan Perbankan 2, no.

2, 2017, h. 178.

2 Ada beberapa alasan para UKM menerima kendala dalam pembiayaan, diantaranya banyak pemilik UKM tidak mengelola modal kerja secara efektif, asimetri informasi antara lembaga keuangan dan UKM sehingga menghambat pinjaman dan proses persetujuan, serta pasar modal yang kurang berkembang menyangkal peluang pertumbuhan UKM di masa mendatang. Lihat Masato Abe Michael Troilo Orgil Batsaikhan, "Financing small and medium enterprises in Asia and the Pacific", Journal of Entrepreneurship and Public Policy 4, no. 1, 2015, h. 2-32.

3 John O. Okpara, ‚Factors Constraining the Growth and Survival of SMEs in Nigeria: Implications for Poverty Alleviation‛, Journal of Entrepreneurship and Public Policy 4, no. 1, 2011, h. 2-32.

4 Kementerian Koperasi Dan Umkm Republik Indonesia. Deputi Bidang Pembiayaan 2019.

5 https://www.bps.go.id/dynamictable/2018/05/18/1335/proporsi-kredit-umkm- terhadap-total-kredit-2011---2016.html.

tersebut dapat diantisipasi dan dimanfaatkan juga oleh lembaga keuangan mikro agar berperan dalam memberikan akses permodalan bagi UMKM. Karena terbukti, keberadaan keuangan mikro telah membuat banyak kemajuan dalam menyediakan sumber daya keuangan bagi segmen masyarakat bawah, sekaligus mampu menawarkan kesempatan untuk meningkatkan standar kehidupan mereka.6 Menurut Zaman dalam Widya Gina dan Jaenal Effendi, pembiayaan mikro terbukti mampu mengurangi beberapa faktor yang menyebabkan kemiskinan, karena masyarakat miskin dapat memulai usahanya dengan pembiayaan mikro tersebut untuk mendapatkan penghasilan.7 Selain itu, pembiayaan mikro juga dapat meningkatkan tingkat pendidikan dan menghasilkan atau memperluas jutaan usaha kecil. Belwal dan Tamiru (2012) juga menemukan kredit mikro itu dapat meningkatkan pendapatan dan tabungan pengusaha perempuan, namun ternyata ini tidak memiliki dampak yang bermanfaat pada kehidupan mereka setelah memperhitungkan pembayaran pinjaman dan bunganya.8 Oleh karena itu, persentase bagi hasil yang sangat rendah dapat menjadi solusi pada usaha kredit mikro untuk kalangan masyarakat mikro.

Lembaga keuangan mikro di Indonesia mengalami perkembangan yang cukup pesat. Berdasarkan data dari Direktori lembaga keuangan mikro, pada bulan januari 2019 jumlah LKM yang terdaftar di OJK sebanyak 179 lembaga, dengan 59 lembaga diantaranya Syariah dan 120 lembaga lainnya konvensional.9 LKM hadir sebagai penopang ekonomi terbesar di Indonesia untuk menjangkau kebutuhan para pengusaha berskala mikro dan kecil yang tidak dapat dirangkul oleh lembaga keuangan formil seperti perbankan.10 Menurut Siu (2001), LKM merupakan lembaga yang menyediakan jasa keuangan kepada masyarakat miskin dan keluarga yang berpendapatan rendah dengan harapan dapat membantu kegiatan ekonominya dan meminimalkan resiko yang dikelolanya dengan lebih baik. Salah satu lembaga keuangan mikro yang sukses dalam meningkatkan ekonomi dan memberdayakan

6 Adwin Surja Atmadja Jen-Je Su Parmendra Sharma, "Examining The Impact Of Microfinance On Microenterprises Performance (Implications For Women-Owned Micro Enterprises In Indonesia)", International Journal of Social Economics 43, no. 10, 2016, h. 1- 22. 7 Widya Gina dan Jaenal Effendi, ‚Program Pembiayaan Lembaga Keuangan Mikro Syariah (Lkms) Dalam Peningkatan Kesejahteraan Pelaku Usaha Mikro (Studi Kasus Bmt Baitul Karim Bekasi)‛, Journals Al-Muzara’ah 3, no. 1, 2015, h. 33-43.

8 Christopher Gan, Gilbert V, Nartea And Judy Li Xia, Microfinance In Asia Downloaded From www.Worldscientific.Comby 103.229.203.164 On 03/31/19. Re-Use And Distribution Is Strictly Not Permitted, Except For Open Access Articles. An Overview Of Microfinance 2017, H. 15

9 Direktori Lembaga Keuangan Mikro - Januari 2019 Di Download pada tanggal 31 July 2019.

10 Ben Abdelkader, Ines Dan Asma Ben Salem, ‚Islamic Vs Conventional Microfinance Institutions: Performance Analysis In Mena Countries‛, International Journal Of Business And Social Research (Ijbsr) 3, no. 5, 2013, h. 219-233.

masyarakat miskin adalah Grameen Bank yang terletak di Bangladesh didirikan oleh Muhammad Yunus.11

Kesuksesan sistem Grameen bank menjadi model bagi lembaga keuangan lain untuk mengembangkan keuangan mikro dengan penyesuaian yang dilakukan.

Sistem pembiayaan mikro ini telah menyebar secara global dengan replikasi di Amerika Latin, Eropa Timur, Asia dan Afrika, serta negara yang memiliki ekonomi lebih maju seperti Amerika Serikat, Inggris dan Norwegia.12 Di Malaysia juga telah mengadopsi sistem Grameen Bank dengan berdirinya Tekun dan Amanah Ikhtiar Malaysia (AIM). Sedangkan di Indonesia, resonansi sistem Grameen Bank telah dirasakan sejak tahun 1989, dengan dilakukannya kerja sama penelitian antara Pusat Sosial Ekonomi (PSE) Departemen Pertanian dan Lembaga Pengembangan Perbankan Indonesia dengan Asia and Pasific Development Centre (APDC).

Penelitiannya mengkaji pola kelayakan kredit pedesaan Karya Usaha Mandiri (KUM) yang dilakukan untuk mengembangkan kegiatan ekonomi di Kecamatan Nanggung-Bogor.13

Dalam Islam, salah satu instrumen yang dapat digunakan untuk mengembangkan kegiatan ekonomi masyarakat adalah dengan wakaf.14 Wakaf tersebut dapat berjalan dengan baik apabila dikelola dengan pola manajemen kelembagaan.15 Lembaga wakaf berbeda dari koperasi, di koperasi hanya anggota masyarakat koperasi yang dapat menerima manfaat. Dalam sistem wakaf, wakaf melampaui kepentingan pribadinya dan mendedikasikan harta pribadinya bukan untuk dirinya sendiri tetapi untuk kesejahteraan seluruh masyarakat.16 Dalam hal ini wakaf telah menunjukkan perannya dalam memberikan kemaslahatan untuk umum dan sejalan dengan keadilan sosial. Namun di sisi lain, wakaf juga memerlukan perubahan sistemik agar semakin maju dan berkembang. Perubahan tersebut dapat meliputi advokasi kebijakan, perubahan pranata, pengembangan masyarakat dan sistem yang tidak adil di tengah masyarakat.17 Dana sosial yang bersifat

revolving fund

seperti zakat, infak, sedekah, wakaf dan hibah (ZISWAH) dapat memberikan permodalan kepada berbagai LKMS untuk melakukan kegiatan11 Peter Siu, ‚Increasing Access To Microfinance Using Information And Communications Technologies‛. Chemonics International.

12 Abdul Rahim Abdul Rahman, ‚Islamic Microfinance: An Ethical Alternative To Poverty Alleviation‛, Humanomics 26, no. 4, 2010, h. 284-295.

13 Ani Fauziah, ‚Bank Wakaf Mikro Dan Pengaruhnya Terhadap Inklusi Keuangan Pelaku Usaha Kecil Dan Mikro (UKM)‛, Surabaya 2nd Proceedings Annual Conference For Muslim Scholars, 2018, h. 656

14 Zainal Arifin Munir, ‚Revitalisasi Manajemen Wakaf sebagai Penggerak Ekonomi Masyarakat,‛ De Jure:Jurnal Syariah Dan Hukum 5, no. 2, Desember 2013, h. 162-171

15 Direktorat Pemberdayaan Wakaf, Direktorat Jenderal Bimbingan Masyarakat Islam, Paradigma Baru Wakaf di Indonesia, 2013, h. 77.

16 Hasanuddin Ahmed, Ahmedullah Khan, ‚Strategies to Develop Waqf Administration in India,‛ Islamic Development Bank Islamic Research and Training Institute Research Paper Edisi pertama no. 50, 1998, h. 31.

17 Andi Agung Prihatna dkk, Wakaf, Tuhan dan Agenda Kemanusiaan, (Jakarta:

CSRC UIN Jakarta, Desember 2006), h. 25

intermediasi sosial

(capacity building

dantransfer of financial services)

melalui akadtabarru’ (qardh al-hasan)

.18 Dan hal inilah yang dilakukan pemerintah sekarang dengan mengadopsi sistem grameen bank yang bernama Bank Wakaf Mikro (BWM).19Konsep utama BWM adalah sebagai Lembaga Keuangan Mikro Syariah (LKMS) yang membantu masyarakat kecil untuk mengentaskan kemiskinan sekaligus sebagai sarana dalam proses pemberdayaan ekonomi umat. Program BWM ini telah digencarkan oleh pemerintah untuk dibentuk yang diharapkan dapat menjadi salah satu solusi dalam mendukung usaha produktif masyarakat bawah. Sumber dana BWM menggunakan model dana abadi wakaf, karena penginvestasian wakaf uang ini sangat potensial untuk dikembangkan di Indonesia dibanding dengan model wakaf tradisional konvensional yang berbentuk harta benda tidak bergerak. Selain itu, ternyata daya jangkau mobilisasi model wakaf ini akan jauh lebih merata kepada anggota masyarakat.20

Keberadaan Bank Wakaf Mikro menjadi bukti bahwa pemerintah tidak hanya berfokus para pemodal besar yang terdapat di perbankan konvensional. Hal tersebut memberikan kesempatan kepada UMKM agar mampu mengembangkan usahanya terkhusus kaum perempuan di samping menjalankan kewajibannya sebagai ibu rumah tangga. Sebagaimana Gupta dan Mirchandani menjelaskan bahwa faktor pribadi, lingkungan dan dukungan pemerintah mempengaruhi secara positif dan signifikan terhadap keberhasilan usaha kecil menengah milik perempuan di UAE.21 Para anggota BWM menyediakan micro kredit dengan nominal yang sangat kecil tanpa dibebankan agunan, serta imbal hasil setara 3 persen untuk biaya operasional, dengan maksimum pembiayaan 3 juta rupiah.

BWM berperan untuk mencegah adanya rentenir yang masih merajalela, meminimalisir kesenjangan ekonomi dan menjaga pendistribusian ekonomi yang merata.

Bank wakaf mikro merupakan salah satu lembaga yang diusung oleh pemerintah dalam rangka menunjang ekonomi keumatan dengan menjadikan pondok pesantren sebagai basis ekonomi umat, mengingat bahwa salah satu elemen masyarakat yang memiliki fungsi strategis dalam pendampingan untuk mendorong perekonomian masyarakat adalah Pesantren. Sebagai lembaga pendidikan Islam, pesantren22 memiliki potensi dan peran yang sangat besar dalam pemberdayaan umat, mengurangi kesenjangan ekonomi, dan pengentasan

18 Yulizar D. Sanrego dan Moch Taufik, Fiqih Tamkin (Fikih Pemberdayaan) Membangun Modal Sosial Mewujudkan Khairu Ummah, (Jakarta; Qisthi Press, cet 1 Maret 2016), h. 301.

19 Ahmad Buchori, Seminar Bank Wakaf Mikro di Indonesia Syariah Fair, Balai Kartini, Jakarta Selatan 27 November 2018.

20 Departemen Agama Republik Indonesia, 2008.

21 Namrata Gupta dan Anita Mirchandani, ‚Investigating Entrepreneurial Succes Factors of Womenowned SMEs in UAE,‛ Management Decision 56, Issue 1, 2018, h. 219- 232.

22 Tercatat potensi pesantren sebanyak 28.194 pesantren pada data Kementerian Agama Republik Indonesia.

kemiskinan, khususnya masyarakat di sekitar Pesantren. Pesantren juga sebagai pusat ekonomi masyarakat di pedesaan dengan banyaknya usaha mikro kecil menengah, yang merupakan bentuk organisasi ekonomi yang selaras dengan misi ekonomi kerakyatan didukung dengan struktur masyarakat dengan kehidupan santri yang menetap di pesantren.23 Dengan keadaan tersebut, OJK melihat adanya kebutuhan mempertemukan pihak yang kelebihan dana (

surplus unit

) agar menyalurkan sebagian dananya kepada pihak yang membutuhkan dana (defisit unit

) untuk digunakan dalam pembiayaan usaha dengan imbal hasil yang sangat rendah. Oleh karena itu, OJK memfasilitasi kedua pihak tersebut membuat model bisnis Bank Wakaf Mikro dengan platform Lembaga Keuangan Mikro Syariah.24Otoritas Jasa Keuangan telah mengeluarkan izin kepada 20 BWM yang didirikan di sekitar pondok pesantren. Pada awal Maret 2018, telah berdiri 20 Bank Wakaf Mikro yang merupakan proyek percontohan dan telah menyalurkan pembiayaan kepada 2.784 nasabah dengan total nilai pembiayaan sebesar Rp 2,45 miliar.25 Berdasarkan data OJK hingga Juni 2019, terdapat 51 BWM di seluruh Indonesia.26 Pendirian awal bank wakaf mikro terdiri dari dua pilot projek. Masing- masing pilot projek terdiri dari 10 BWM. Projek pertama berlokasi di Cirebon yaitu di BWM Buntet pesantren yang disahkan OJK pada tanggal 3 oktober 2017 bersamaan dengan BWM Khas Kempek di Pondok Pesantren Khas Kempek. Oleh karena itu, peneliti tertarik melakukan Penelitian di BWM Buntet Pesantren dengan berbagai alasan, diantaranya keberadaan pesantren buntet cukup unik karena komunitasnya yang homogeny; antara santri dan penduduk asli pesantren sulit dibedakan. Selain itu, Pesantren Buntet sudah melewati 7 masa periode dengan total keseluruhan Pesantren sebanyak 56 Pondok Pesantren dengan jumlah santri mencapai 5000 lebih dalam satu naungan Yayasan Lembaga Pendidikan Islam (YLPI) Pesantren Buntet. Hubungan antara satu pondok pesantren dengan pondok pesantren lainnya masih dipimpin oleh keluarga besar pesantren sehingga keterikatan kekeluargaan antara seluruh Pondok Pesantren masih sangat kental.

Bank Wakaf Mikro Buntet Pesantren sejak berdiri pada bulan Oktober 2017 hingga akhir tahun 2019 terus menerus mengalami perkembangan dalam menyalurkan dananya kepada nasabah. Tercatat pada akhir tahun 2019 BWM Buntet Pesantren telah menyalurkan dana kepada nasabahnya dengan total sebanyak 773 orang dan jumlah nasabah yang sedang didanai pada akhir 2019 sebanyak 239 nasabah dengan total pembiayaan sebesar Rp. 1,2 milyar. Jumlah dana tersebut akan terus berputar hingga menjangkau ke berbagai kalangan

23 Muhammad Falikul Isbah, ‚Examining the Socio-Economic Role of Islamic Boarding Schools (Pesantren) in Indonesia‛, Disertasi, (Australia: Canberra School of Humanities and Social Sciences, UNSW, 2016), h. 73.

24 Slide Otoritas Jasa Keuangan, Bank Wakaf Mikro, Program Pemberdayaan Masyarakat melalui Pendirian Bank Wakaf Mikro, Bahan Sosialisasi Publik, Forum Merdeka Barat 9, Jakarta, 27 Maret 2018.

25 Ani Faujiah, ‚Peran Bank Wakaf Mikro dalam Upaya Memperkuat Ekonomi Kerakyatan,‛ (Surabaya: Jakad Publisher, 2018), h. 655.

26 Tahun Ini, OJK Targetkan Buka 100 Bank Wakaf Mikro, Rina Anggraeni, Minggu, 28 Juli 2019 - 14:08 WIB, Sindo News.com.

masyarakat yang belum menjadi nasabah BWM. Berikut ini data nasabah yang telah didanai oleh BWM Buntet Pesantren.

Tabel 1.1 Nasabah yang telah didanai oleh BWM Buntet Pesantren No. Tahun Pemberian

Dana

Jumlah nasabah yang didanai

Jumlah dana yang disalurkan

1. 2018 252 orang Rp. 535.000.000

2. 2019 521 orang Rp. 655.000.000

Total 773 orang Rp. 1.190.000.000

Sumber: lkmsbwm.id, 2019

Tabel di atas menunjukkan bahwa nasabah yang telah menerima dana dari BWM untuk permodalan usaha tiap tahunnya mengalami peningkatan yang sangat signifikan. Terlihat pada tahun 2019 nasabah yang didanai meningkat lebih dari 100% dibanding tahun 2018 dengan selisih dana sebesar Rp. 120.000.000,00. Hal ini menandakan bahwa BWM terus menjangkau ke berbagai kalangan untuk memberdayakan masyarakat. Dengan demikian, para nasabah sangat terbantu dengan kehadiran BWM karena pendanaan yang telah diberikan.

Karakteristik pembiayaan yang diberikan BWM Buntet Pesantren sebesar Rp. 1-2 juta dengan bagi hasil setara 3 persen dan tenor waktu pengembalian antara 6-12 bulan. Meskipun pembiayaan ini diberikan tanpa agunan, namun nasabah berkewajiban untuk menghadiri HALMI (halaqah mingguan) yang dibentuk secara berkelompok sebagai bentuk agunan sosial. HALMI merupakan kegiatan halaqah mingguan yang didalamnya diselenggarakan berbagai acara seperti pendidikan agama, pengembangan usaha, dan manajemen ekonomi rumah tangga. Kegiatan tersebut merupakan bentuk pendampingan BWM terhadap para nasabah UMK sebagai upaya pemberdayaan dalam rangka meningkatkan usahanya.

Kegiatan HALMI dihadiri juga oleh Supervisor BWM dengan tujuan untuk memastikan HALMI berjalan dengan baik. Kemudian di akhir acara, para nasabah diarahkan untuk melunasi cicilan pembiayaan yang telah diambilnya.

Keberadaan BWM Buntet Pesantren telah membantu masyarakat sekitar pondok pesantren yang telah menjadi nasabah BWM atas pembiayaan yang diberikan. Namun disisi lain ternyata masih banyak pula masyarakat yang belum mengetahui kehadiran BWM. Selain itu, beberapa nasabah BWM yang penulis temukan juga menginginkan peningkatan nominal pembiayaan yang diberikan guna meningkatkan perekonomiannya. Akan tetapi, keinginan tersebut tidak dapat dikabulkan oleh pihak BWM karena keterbatasan dana yang dimiliki. Banyaknya jumlah nasabah yang didanai juga akan berakibat pada banyaknya kebutuhan supervisor yang bertugas mendampingi para nasabah. Di sisi lain, supervisor yang sudah ada masih harus ditingkatkan profesionalitasnya dalam mendampingi nasabah BWM. Hal tersebut menjadi masalah karena dapat menyebabkan terhambatnya perkembangan dan kemajuan BWM Buntet Pesantren. Padahal potensi perkembangan UMKM melalui BWM dapat dioptimalkan secara maksimal. Oleh karena itu, peneliti tertarik untuk mengkaji lebih mendalam dan mengetahui secara pasti analisis faktor internal dan eksternal BWM Buntet Pesantren dalam mengembangkan UMKM. Setelah mengetahui faktor-faktor tersebut, peneliti mencoba untuk memberikan alternatif solusi dan perencanaan

yang akurat agar BWM dapat berkembang lebih besar, sehingga manfaatnya dirasakan lebih luas. Ketertarikan penulis tersebut akan ditinjaklanjuti dengan melakukan penelitian sebagai bahan penyusunan tesis yang berjudul ‚Strategi Bank Wakaf Mikro Buntet Pesantren dalam Pemberdayaan Usaha Mikro Dan Kecil‛.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, peneliti mengidentifikasi beberapa permasalahan yang mungkin terjadi yang akan dikemukakan sebagai berikut:

1. Masyarakat belum sepenuhnya mengetahui keberadaan BWM dan fungsinya sebagai lembaga keuangan mikro syariah.

2. Batas maksimal nominal modal pembiayaan yang ditawarkan masih sangat rendah yaitu 2.000.000 yang secara tidak langsung menjadi penyebab terhambatnya pertumbuhan UMKM yang ingin terus memperbaiki ekonominya

3. kurangnya profesional supervisosr di BWM mengakibatkan nasabah kesulitan meningkatkan usahanya.

4. Meningkatnya permintaan dari nasabah berbanding terbalik dengan menurunnya pendapatan untuk operasional BWM.

C. Perumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah dipaparkan di atas, maka pertanyaan utama penelitian ini adalah bagaimana strategi yang seharusya dirumuskan BWM Buntet Pesantren dalam pemberdayaan usaha mikro dan kecil. Sedangkan pertanyaan minornya adalah sebagai berikut:

1. Apa faktor-faktor internal yang mendukung dan menghambat Bank Wakaf Mikro Buntet Pesantren dalam memberdayakan usaha mikro dan kecil?

2. Apa faktor-faktor eksternal yang dihadapi Bank Wakaf Mikro Buntet dalam memberdayakan usaha mikro dan kecil?

3. Apa strategi yang dapat dilakukan Bank Wakaf Mikro Buntet Pesantren dalam memberdayakan usaha mikro dan kecil?

D. Pembatasan Masalah

Dari berbagai permasalahan yang telah penulis identifikasi, penelitian ini akan memfokuskan pembahasannya dalam beberapa batasan, antara lain:

1. Penelitian ini akan mengkaji strategi yang dapat dilakukan BWM Buntet Pesantren dalam pemberdayaan usaha mikro dan kecil.

2. Tempat atau objek dari penelitian ini dibatasi kepada satu BWM, yaitu BWM Buntet Pesantren dengan rentang waktu penelitian dari bulan November 2019 sampai dengan November 2020.

3. Obyek penelitian difokuskan pada pimpinan dan manager BWM yang memiliki peran strategis dalam mengembangkan BWM Buntet Pesantren.

E. Tujuan penelitian

Berdasarkan rumusan masalah yang telah dijelaskan diatas, maka tujuan dari penelitian ini adalah:

1. Mengkaji faktor-faktor internal yang mendukung dan menghambat Bank Wakaf Mikro Buntet Pesantren dalam memberdayakan usaha mikro dan kecil.

2. Mengkaji faktor-faktor eksternal yang dihadapi Bank Wakaf Mikro Buntet dalam memberdayakan usaha mikro dan kecil.

3. Merekomendasikan alternatif strategi yang dapat dilakukan Bank Wakaf Mikro Buntet Pesantren dalam memberdayakan usaha mikro dan kecil.

F. Kegunaan penelitian 1. Bagi penulis

Hasil penelitian ini diharapkan dapat digunakan sebagai wawasan dan tambahan ilmu pengetahuan peneliti khususnya di bidang Lembaga Keuangan Mikro Syariah (LKMS) baik secara teoritis ataupun aplikasi kreatifitas pemikiran terhadap permasalahan yang terjadi di BWM Pesantren Buntet.

2. Bagi Civitas Akademika

Hasil penelitian ini diharapkan dapat digunakan sebagai literature di perpustakaan dan tambahan informasi serta acuan bagi mahasiswa dalam penelitian selanjutnya.

3. Bagi BWM Buntet Pesantren

Hasil penelitian ini diharapkan dapat memberikan kontribusi yang lebih baik dengan mengetahui posisi LKMS dengan melihat faktor internal dan eksternal serta memberikan alternatif strategi pengembangan, sehingga dengan mengetahui strategi pengembangannya, BWM dapat melakukan langkah yang tepat untuk mengembangkan BWM.

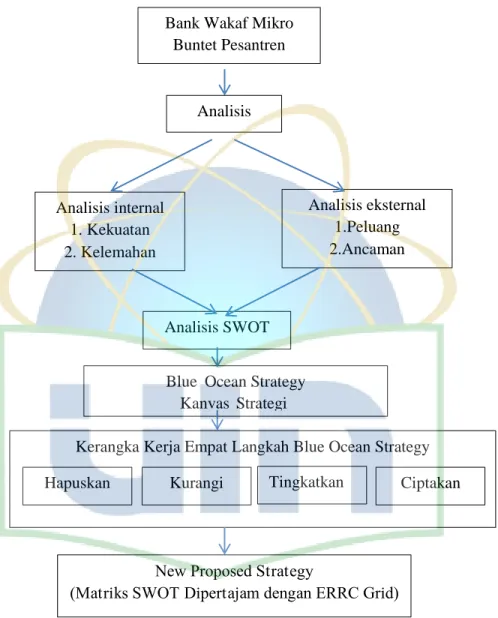

G. Kerangka Pemikiran

Bank Wakaf Mikro terus menunjukkan kontribusi yang bagus pada UMKM dalam mensejahterakan perekonomiannya, namun terdapat beberapa kendala yang kerap terjadi dalam operasionalnya, maka kerangka pemikiran pada penelitian ini bertujuan untuk memberikan alternatif rumusan strategi, yang diawali dengan menganalisis faktor internal yang merupakan kekuatan dan kelemahan BWM, kemudian analisis faktor eksternal yang merupakan peluang dan ancaman BWM, Kemudian menggunakan mariks SWOT untuk menghasilkan strategi yang tepat untuk BWM, setelah mendapatkan strategi dari matriks SWOT, peneliti akan menganalisis posisi BWM diantara para LKM lainnya, dengan tujuan agar bisa berada pada samudra biru, Blue Ocean Strategy (BOS). Dengan strategi awal yaitu strategi Kanvas untuk mengetahui bagaimana posisi BWM saat ini, kemudian dirumuskan kerja 4 langkah ERRC (Erase, Reduce, Raise, Create) agar BWM dapat keluar dari samudra merah menuju samudra biru. Hasil akhir dari

Matriks SWOT dan BOS tersebut akan dikolaborasikan sehingga menghasilkan New Proposed Strategy, yang dapat dilakukan oleh BWM dalam pemberdayaan Usaha Mikro dan Kecil. Untuk memperinci maka penulis rangkum pada tabel di bawah ini.

Gambar 1.1 Kerangka Pemikiran H. Penelitian Terdahulu yang Relevan

Dalam rangka memberikan gambaran tentang penelitian yang akan dilakukan, penulis telah melakukan telaah pustaka yang relevan dengan tema pembahasan dalam penelitian ini yaitu sebagai berikut:

Bank Wakaf Mikro Buntet Pesantren

BlueeOcean Strategy KanvassStrategii Analisis SWOT

Analisis eksternal 1.Peluang 2.Ancaman Analisis internal

1. Kekuatan 2. Kelemahan

Kerangka Kerja Empat Langkah Blue Ocean Strategy Analisis

Hapuskan Kurangi Tingkatkan Ciptakan

New Proposed Strategy

(Matriks SWOT Dipertajam dengan ERRC Grid)

Pertama,

karya Eko Bahtiar (2016) yang berjudul ‚Strategi Pengembangan Baitul Maal Wat Tamwil Berdasarkan Analisis SWOT (BMT Bina Ihsanul Fikri Yogyakarta). Temuan hasil penelitiannya memberikan kesimpulan bahwa strategi- strategi pengembangan yang dapat dijadikan alternatif adalah kerjasama dengan masyarakat melalui sosialisasi di pengajian-pengajian, sosialisasi konsep ekonomi syariah, sosialisasi perbedaan lembaga keuangan syariah dan konvensional, pelatihan karyawan dalam bidang retorika serta komunikasi pemasaran yang baik, pembuatan produk-produk baru dan mempromosikannya kepada masyarakat, penggunaan website, media elektronik maupun cetak untuk mempromosikan produk-produk dan keunggulan BMT, turun langsung ke pasar dan tempat sentral ekonomi dengan mempertahankan nasabah yang sudah loyal, menjalin hubungan dengan masyarakat sekitar BMT yang mayoritas muslim, dan bekerja sama dengan pemerintah untuk mempromosikan tentang keuangan Islam.27 Perbedaan penelitian Eko Bahtiar dengan penulis terletak pada lembaga yang dijadikan objek penelitian.Penulis mengambil objek Bank Wakaf Mikro (BWM) karena memiliki karakteristik tersendiri dibanding BMT. BWM hanya melaksanakan fungsi pembiayaan dan pendampingan, sedangkan BMT mencakup penghimpunan dan pembiayaan. Hal ini menjadi keunikan tersendiri bagi BWM, karena BWM dapat fokus melakukan strategi-strategi dalam pembiayaan untuk memberdayakan masyarakat khususnya nasabah usaha mikro dan kecil.

Kedua,

Aam S. Rusydiana, Irman Firmansyah, Strategi Pengembangan Lembaga Keuangan Mikro Syariah Di Indonesia: Pendekatan Matriks Ifas Efas, Penelitian ini mencoba untuk mengidentifikasi penyebab serta faktor-faktor yang dominan menjadi hambatan dalam pengembangan LKMS di Indonesia, dengan pendekatan metode IFAS EFAS Matrix dan SWOT, berikut solusi yang ditawarkan. Berdasarkan hasil analisis IFE bahwa peringkat tertinggi dari kekuatan yaitu segmen usaha mikro kecil dan menengah (UMKM) diikuti dengan tingginya inisiatif masyarakat lokal. Sedangkan peringkat kelemahan yaitu biaya training SDM dan pelatihan enterpreneurship diikuti dengan biaya pengurusan perizinan.Adapun hasil analisis EFE bahwa peringkat tertinggi dari peluang yaitu sektor yang dibiayai sangat fleksibel diikuti dengan faktor minat masyarakat terhadap transaksi syariah semakin besar. Sedangkan peringkat tertinggi ancaman yaitu persaingan diikuti dengan lemahnya regulasi dan legalitas LKMS. Diharapkan adanya komitmen bersama dari berbagai pihak baik dari pembuat kebijakan maupun akademisi dan praktisi dalam menunjang dan mendorong upaya pengembangan industri keuangan syariah khususnya dalam hal ini LKMS.28 Perbedaan penelitian Rusydiana dkk dengan penulis terletak pada strategi yang dirumuskan dalam pengembangan LKMS, penelitian penulis memfokuskan pada strategi memberdayakan UMK sebagai nasabah BWM. Karena BWM hanya

27 Eko Bahtiar, Strategi Pengembangan Baitul Maal Wat Tamwil Berdasarkan Analisis Swot (Bmt Bina Ihsanul Fikri Yogyakarta), TESIS, Progam Studi Hukum Islam Konsentrasi Keuangan dan Perbankan Syariah YOGYAKARTA 2016, h. 7.

28 Aam S. Rusydiana dan Irman Firmansyah, ‚Strategi Pengembangan Lembaga Keuangan Mikro Syariah Di Indonesia: Pendekatan Matriks Ifas Efas‛, Jurnal Ekonomi Islam 9, no. 1, November 2018, h. 5.

melakukan fungsi pembiayaan, maka dibutuhkan strategi khusus untuk memberdayakan nasabahnya.

Ketiga

, Ahmad Sapudin, Mukhamad Najib, Setiadi Djohar, Strategi Pengembangan Lembaga Keuangan Mikro Syariah (Studi Kasus pada BMT Tawfin Jakarta). Penelitian ini bertujuan untuk mengidentifikasi kinerja kesehatan BMT Tawfin berdasarkan model penilaian kesehatan dari Kementerian Koperasi dan Usaha Kecil Menengah, serta mengidentifikasi faktor-faktor strategi internal dan eksternal yang memengaruhi pengembangan usaha BMT Tawfin. Selanjutnya, menyusun rumusan dan alternatif strategi yang tepat untuk pengembangan BMT Tawfin dalam pembiayaan usaha mikro. Data yang diperoleh pada penelitian ini adalah data primer dan data sekunder. Penelitian ini juga dilakukan dengan menggunakan beberapa metode analisis seperti analisis penilaian kinerja kesehatan, matriks evaluasi faktor internal (EFI) dan evaluasi faktor eksternal (EFE), matriks internal-eksternal (IE), SWOT dan strategi samudra biru atau blue ocean strategy (BOS). Berdasarkan analisis penilaian kinerja kesehatan, BMT Tawfin memperoleh skor 51,70 yang termasuk dalam kriteria dalam pengawasan. Berdasarkan hasil matriks IFE dan EFE, perbedaan nilai tertimbang masing-masing adalah 2.497 dan 2.010, sehingga posisi BMT dalam matriks IE terletak pada kuadran V. Dengan demikian BMT Tawfin perlu menggunakan strategi menjaga dan mempertahankan.Berdasarkan hasil matriks SWOT, strategi prioritas yang dapat dilaksanakan oleh BMT Tawfin adalah strategi WO (weakness – opportunities). BOS merangkai prioritas 5 usulan strategi baru. Hasil penelitian menunjukkan strategi baru yang diajukan memiliki kelayakan sebagai strategi samudra biru (BOS).29 Perbedaan penelitian Ahmad Sapudin dkk dengan penulis terletak pada strategi yang dirumuskan dalam pengembangan LKMS, penelitian penulis tidak hanya memfokuskan strategi pada peningkatan lembaga, namun dirumuskan pula strategi lembaga untuk pemberdayaan UMK. Hal ini dikarenakan BWM tidak hanya memberikan pembiayaan, tetapi juga memastikan usaha nasabah tetap berjalan.

Keempat

, Tesis karya Hendarto yang berjudul strategi pengembangan Lembaga Keuangan Syariah sebagai alternatif perbaikan kondisi ekonomi Indonesia, studi kasus pada BMT Beringharjo Yogyakarta penelitian ini dilakukan langsung pada lembaga keuangan syariah BMT Beringharjo dengan melakukan wawancara langsung pada top manajemen serta menyebarkan kuisioner kepada nasabah dan mitra BMT Beringharjo yang ada di pasar Beringharjo Yogyakarta.Pemahaman masyarakat tentang prinsip, istilah-istilah produk BMT Beringharjo yang sulit dipahami, terbelenggunya masyarakat dengan konsep ekonomi non syariah, serta tawaran dari Bank konvensional dengan bunga simpanan yang tinggi, kemudian renternir yang masih banyak adalah permasalahan lain yang perlu dihadapi dan diatasi oleh BMT Beringharjo. Hasil akhir dari penelitian ini adalah memberikan formulasi strategi alternatif yang bisa digunakan oleh BMT Beringharjo untuk mengembangkan usahanya di Daerah Istimewah Yogyakarta

29 Ahmad Sapudin, Mukhamad Najib, Setiadi Djohar, ‚Strategi Pengembangan Lembaga Keuangan Mikro Syariah di Indonesia: Pendekatan Matriks Efas‛, Jurnal Ekonomi Islam 9, no.1, November 2018, h. 5.

dengan harapan bisa menjadi pilot proyek bagi perbaikan kondisi ekonomi Indonesia di masa yang akan datang.30 Perbedaan penelitian Hendarto dengan penulis terletak pada lembaga yang dijadikan objek penelitian. Penulis mengambil objek BWM karena memiliki karakteristik yang unik dibanding BMT. BWM hanya melaksanakan fungsi pembiayaan dan pendampingan, sedangkan BMT mencakup penghimpunan dan pembiayaan. Selain itu, proses pemberdayaan yang dilakukan BMT masih kurang maksimal dibanding BWM. BWM melakukan fungsi pendampingan melalui halaqah mingguan agar dapat mengontrol dan mengawasi jalannya usaha nasabah.

Kelima

, Ani Fauziah (2018) dengan dua penelitiannya, pertama yang berjudul ‚Bank Wakaf Mikro dan pengaruhnya terhadap inklusi keuangan pelaku usaha kecil dan mikro (UKM) yang menegaskan bahwa Bank Wakaf Mikro mempunyai peran yang penting dalam upaya inklusi keuangan pelaku UKM.Beberapa akad yang digunakan dalam pelaksanaan BWM adalah mudharabah, murabahah, musyarakah, ijarah yang dapat dimanfaatkan oleh para pelaku usaha kecillsesuaiidengan kemampuannya31 dan judul keduanya adalah Peran Bank Wakaf Mikro dalam upaya memperkuat Ekonomi kerakyatan. Penelitian tersebut menyimpulkan bahwa BWM di bawah naungan OJK menyediakan pelatihan dan pendampingan serta pola pembiayaan yang dibuat secara perkelompok atau tanggung renteng. BWM tidak diperkenankan mengambil simpanan dari masyarakat karena memiliki fokusnya adalah pemberdayaan masyarakat melalui pembiayaan disertai pendampingan usaha. Lembaga ini juga berstatus sebagai lembaga keuangan mikro syariah yang diberi izin dan diawasi oleh OJK. Pendirian Bank Wakaf Mikro dipesantren bertujuan agar para santri bisa belajar mengelola perbankan. Sehingga, apabila Bank wakaf mikro tumbuh besar, ekonomi umat dapat berjalan dengan baik.32 Penelitian penulis memfokuskan pada strategi yang dilakukan BWM dalam permberdayaan usaha mikro dan kecil. Hal ini sebagai bentuk pengembangan BWM dalam meningkatkan usaha nasabah.

Keenam,

Hafiz Zahid Mahmood, Kausar Abbas, dan Mehreen Fatima dengan judul ‚Islamic Microfinance and Household Welfare Nexus: Empirical Investigation From Pakistan‛ menghasilkan temuan bahwa masyarakat yang melakukan pembiayaan mengalami perbedaan kesejahteraan sebelum dan setelah menerima pembiayaan. Hasil empiris menunjukkan bahwa pembiayaan dari lembaga keuangan mikro syariah secara signifikan meningkatkan pendapatan bulanan, pengeluaran untuk makanan, pendidikan dan kesehatan, dan menambah aset rumah tangga. Namun, secara mengejutkan juga pembiayaan mampu meningkatkan jumlah pinjaman yang berdampak negatif pada pendapatan. Akan30 Hendarto, Strategi pengembangan Lembaga Keuangan Syariah sebagai alternatif perbaikan kondisi ekonomi Indonesia, Studi kasus pada BMT Beringharjo Yogyakarta, Tesis, [Yogyakarta] : Universitas Gadjah Mada, 2005, h. 14.

31 Ani Fauziah, ‚Bank Wakaf Mikro dan Pengaruhnya Terhadap Inklusi Keuangan Pelaku Usaha Kecil dan Mikro (UKM),‛ Surabaya 2nd proceedings Annual Conference for Muslim Scholars, 2018, h. 656.

32 Ani Fauziah, ‚Peran Bank Wakaf Mikro dalam Upaya Memperkuat Ekonomi Kerakyatan‛, Prosiding, Temu Ilmiah Nasional, Jakad Publisher, 2018, h. 88.

tetapi, dampak ini diperlukan penyelidikan lebih lanjut agar mengetahui lebih mendalam permasalahan yang terjadi.33 Penelitian penulis tidak hanya melihat pada pembiayaan yang disalurkan BWM tetapi sejauh mana strategi-strategi yang dapat dilakukan untuk meningkatkan pendapatan nasabah melalui pemberdayaan atau pendampingan.

Beberapa kajian di atas menunjukkan bahwa belum ada tema yang mengangkat topik tentang ‚Strategi Bank Wakaf Mikro Buntet Pesantren Dalam Pemberdayaan Usaha Mikro Dan Kecil‛. Maka dengan demikan, masalah yang akan di ambil oleh peneliti belum banyak yang mengkajinya, oleh karena itu layak untuk diteruskan guna memperkaya khazanah kajian tentang BWM. Harapanya agar hasil yang diperoleh dapat memberikan kontribusi kepada BWM agar kedepannya BWM terus berkembang dan semakin maju.

I. Metodologi Penelitian

1. Pendekatan dan Jenis Penelitian

Peneliti menggunakan pendekatan kualitatif. Pendekatan kualitatif adalah prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang yang dapat diamati.34 Jenis penelitian ini adalah studi kasus.

2. Lokasi Penelitian

Lokasi penelitian yaitu di Bank Wakaf Mikro Pesantren Buntet Mertapada Kulon, Astanajapura, Cirebon, Jawa Barat 45181, Indonesia

3. Sumber Data

Sumber data utama dalam penelitian ini ialah kata-kata, dan tindakan, selebihnya adalah data tambahan seperti dokumen dan lain-lain.35 Data utama dalam penelitian ini adalah pernyataan atau jawaban yang disampaikan oleh subjek penelitian berdasarkan pertanyaan peneliti dengan merujuk pada fokus yang ada sebagai pedoman. Sumber data dalam penelitian ini adalah manusia yang terdiri dari ketua pengurus BWM Buntet Pesantren, manajer utama, staf marketing dan staf manajer BWM serta data tambahan yaitu dokumen yang berupa catatan tentang hal-hal yang berhubungan dengan Analisis SWOT dan BOS dalam menentukan strategi pengembangan BWM.

4. Prosedur dan Pengumpulan Data

Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan, kemudian prosedur pengumpulan data yang digunakan dalam penelitian ini adalah:

33 Hafiz Zahid Mahmood, Kausar Abbas, dan Mehreen Fatima, ‚Islamic Microfinance and Household Welfare Nexus: Empirical Investigation From Pakistan‛, Journal of Global Entrepreneurship Research 7, no. 18, 2017, h. 1-15.

34 Lexi J. Moleong, Metodologi Penelitian Kualitatif, (Bandung:PT. Remaja Rosdakarya, 2008), h. 4.

35 Lexi J. Moleong, Metodologi Penelitian Kualitatif (Bandung: Pt. Remaja Rosdakarya, 2008), h. 157.

a. Wawancara (interview)

Definisi interview adalah percakapan dengan maksud tertentu oleh dua pihak, yaitu pewawancara sebagai pengaju/pemberi pertanyaan dan yang diwawancarai sebagai pemberi jawaban atas pertanyaan itu.36 Wawancara dapat dipergunakan dan diperlukan dalam penelitian apapun sebagai alat pengumpulan data, karena dengan wawancara dapat digali informasi-informasi yang dibutuhkan peneliti.

Metode ini mempunyai keunggulan tersendiri, artinya dalam pengadaan wawancara kebutuhan peneliti dapat direalisasikan termasuk mengungkap data yang masih belum jelas. Dalam penelitian ini objek wawancara adalah Pimpinan BWM Buntet Pesantren, Manajer, Supervisor, admin dan Nasabah dan juga masyarakat sekitar.

b. Observasi

Observasi merupakan teknik pengumpulan data dengan mengamati gejala yang tampak pada objek penelitian kemudian mencatatnya secara sistematis terhadap fenomena-fenomena yang sedang diteliti.37 Pengamatan dilakukan dengan pengumpulan data yang mudah dan tidak memerlukan keahlian yang luar biasa, namun memerlukan kecermatan yang optimal untuk menangkap suatu fenomena yang ditemui sehingga pengamatan dapat berjalan secara maksimal. Kegiatan observasi dilakukan dengan terbuka diketahui oleh subjek. Peneliti diberi kesempatan untuk mengamati peristiwa yang sedang terjadi.

c. Dokumentasi

Dokumentasi adalah catatan tertulis yang disusun baik oleh lembaga maupun seseorang untuk menguji suatu peristiwa, dan berguna bagi sumber data, bukti, dan informasi alamiah. Dokumentasi bisa berupa catatan, secarik kertas yang berisi tulisan tentang kenyataan, bukti ataupun informasi maupun foto termasuk dokumen lainnya yang terkait dengannpersoalan penelitian, sehingga dokumenndalam hal ini dapattberupaaarsip.

5. Teknik pengolahan data

Setelah data yang diperlukan terkumpul dari lapangan, selanjutnya dilakukan pengolahan data. Proses dalam pengolahan data adalah sebagai berikut:

a. Editing adalah proses pemeriksaan kembali dari seluruh data yang diperoleh disertai dengan kelengkapan, kejelasan makna dan keselarasannya antara data yang ada dan relevansi dengan penelitian. Dalam hal ini penulis akan mengambil data yang akan dianalisis berdasarkan rumusan masalah saja.38 b. Organizing atau pengelompokan, pengelompokan data ini dilakukan untuk

memudahkan dalam menganalisis data. Pengelompokan dilakukan dengan menggabungkan data-data yang sejenis.

36 Basrowi Dan Suwandi, Memahami Penelitian Kualitaif (Jakarta: Rineka Cipta, 2008), h. 127.

37 Buna’i, Penelitian Kualitatif (Pamekasan: Perpustakaan Stain Pamekasan, 2008), h. 92.

38 Lexy J. Moleong, Metode Penelitian Kualitatif, (Bandung: PT Remaja Rosdakarya, 2008), h. 217.