BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Koperasi merupakan organisasi yang berbentuk badan usaha yang berlandaskan asas kekeluargaan, yang di dalamnya tidak hanya bertujuan untuk mencari laba melainkan kegiatan koperasi diharapkan untuk meningkatkan aktivitas dan kesejahteraan ekonomi anggotanya, dengan jalan menjalankan usaha bersama, untuk kepentingan bersama, diurus secara kekeluargaan sehingga memberikan dasar bekerja yang saling menguntungkan (Hadhikusuma, 2011). Koperasi sebagai lembaga ekonomi yang dibentuk dari, oleh dan untuk anggota diharapkan dapat memberikan peluang pengembangan usaha para anggota pada khususnya dan masyarakat sekitar pada umumnya didalam rangka meningkatkan kesejahteraan ekonomi dan sosial (Djarot Siwidjatmo, 2009).

Koperasi dalam hal ini berperan dalam membantu permasalahan yang dihadapi usaha kecil dan menengah melalui penyaluran kredit atau membantu permodalan ke sektor usaha kecil dan menengah. Dalam penyaluran kredit ini koperasi menanggung resiko tinggi yaitu bisa timbul adanya kredit yang bermasalah yakni kredit macet (Sinungan, 2010). Maka untuk mencegah hal tersebut koperasi perlu menerapkan suatu prosedur pemberian kredit yang baik disertai dengan sistem pengendalian internal yang efektif. Selain itu juga koperasi dapat melakukan analisis permohonan kredit calon peminjam terlebih dahulu apakah sudah memenuhi prosedur yang telah ditetapkan (Firdaus dan Ariyanti, 2009). Selain kelengkapan data-data yang dibutuhkan sebagai permohonan pengajuan kredit, koperasi juga

melakukan penilaian kelengkapan dan kebenaran informasi dari calon peminjam.

Tujuannya adalah mengurangi resiko kredit macet bahkan kegagalan kredit (Budi Untung, 2009).

Pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan (Siti dan Ely, 2010). Pengendalian internal dalam proses pemberian kredit dikatakan efektif apabila prosedur dan peraturan dalam proses pemberian kredit yang telah ditetapkan oleh perusahaan sudah ditaati dan dipatuhi dengan semestinya (Kanaka Puradiredja, 2007). Untuk itu perlu diketahui apakah pelaksanaan proses pemberian kredit di koperasi tersebut sudah sesuai dengan sistem pengendalian internal yang ada, ini mengacu pada komponen-komponen dalam Committee Of Sponsoring Organization of The Treadway Commission (COSO) (Tampubolon, 2005). COSO menekankan bahwa keandalan sebuah organisasi ditentukan oleh penerapan sistem pengendalian internnya. Internal control menurut COSO adalah suatu proses, di pengaruhi oleh dewan direksi, manajemen, dan personel lain dalam suatu entitas, di desain untuk memberikan assurance yang rasional sesuai dengan pencapaian tujuan perusahaan (Tampubolon, 2005).

Menurut UU Republik Indonesia tentang Perkoperasian No.17 Tahun 2012 Pasal 1 tentang Perkoperasian: “Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan

kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.”

Dari uraian diatas peneliti bermaksud untuk melakukan penelitian pada Koperasi Serba Usaha Artha Karya untuk mengetahui prosedur pemberian kredit yang ada pada koperasi tersebut. Apakah sudah sesuai dengan prosedur yang ada didalam teori, ataukah masih terdapat kekurangan pada prosedur pemberian kredit tersebut. Selain itu peneliti juga ingin meneliti tentang sistem pengendalian internal yang ada di dalam koperasi tersebut. Pengendalian adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen dilaksanakan. Aktivitas tersebut membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi risiko dalam pencapaian tujuan entitas, sudah dilaksanakan (Agoes, 2012).

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian dengan judul: “Peranan Pengendalian Internal dalam Menunjang Efektivitas Sistem Pemberian Kredit Guna Menimalisir Risiko Kredit Macet Studi Kasus Pada Koperasi Serba Usaha Artha Karya.”

1.2 Rumusan Masalah

Berdasarkan uraian diatas maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana pengendalian internal yang terdapat pada Koperasi Serba Usaha Artha Jaya ?

2. Apakah prosedur pemberian kredit yang diterapkan pada Koperasi Serba Usaha Artha Jaya sudah cukup efektif ?

1.3 Tujuan Penelitian

1. Untuk mengetahui penerapan pengendalian internal yang terdapat pada Koperasi Serba Usaha Artha Jaya.

2. Untuk mengetahui keefektifan prosedur pemberian kredit yang digunakan pada Koperasi Serba Usaha Artha Jaya.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi : 1. Bagi peneliti

Untuk menambah wawasan dan pengetahuan tentang koperasi khususnya unit usaha dibidang pemberian kredit kepada anggota koperasi atau calon peminjam serta untuk mengetahui dan menjadi tolak ukur sejauh mana tingkat kemampuan penulis dalam meneliti sebuah masalah.

2. Bagi Koperasi Serba Usaha Artha Karya

Membangun pemikiran bagi pihak Koperasi Serba Usaha Artha Karya agar lebih hati-hati dalam pengalokasian dana kredit.

3. Bagi peneliti selanjutnya

Sebagai referensi bagi para peneliti selanjutnya jika ingin melakukan penelitian dengan topik yang sama.

1.5 Sistematika Penulisan

Sistematika penulisan yang digunakan dalam penelitian ini adalah:

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, dan manfaat penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini berisi mengenai landasan teori yang digunakan sebagai dasar acuan penelitian yang berasal dari berbagai literatur.

BAB III METODE PENELITIAN

Bab ini berisi objek penelitian, teknik pengumpulan data, sumber data, metode penelitian dan metode analisis yang digunakan dalam penelitian ini.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi hasil penelitian dan pembahasan dari penelitian yang telah dilakukan.

BAB V PENUTUP

Bab ini berisi kesimpulan dan saran dari penelitian ini.

BAB II

TINJAUAN PUSTAKA

2.1 Telaah Teori

2.1.1 Koperasi dan Ruang Lingkupnya 2.1.1.1 Pengertian koperasi

Masalah ekonomi sangat erat hubungannya dengan masyarakat dan lingkungan terutama dengan kehidupan kita sehari-hari maupun dunia usaha, sehingga hal ini perlu mendapatkan perhatian dari pemerintah maupun dari pihak swasta. Untuk mengatasi masalah teresbut perlu adanya peran koperasi yang mememiliki tempat tersendiri didalam struktur perekenomian.

Menurut Undang-Undang Republik Indonesia tentang Perkoperasian No.

17/2012 Pasal 1: “Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.”

2.1.1.2 Asas koperasi

Koperasi Indonesia memiliki asas kekeluargaan dan kegotongroyongan. Asas kekeluargaan mencerminkan adanya kesadaran dan budi hati nurani manusia untuk bekerjasama dalam koperasi oleh semua untuk semua, di bawah pimpinan pengurus serta pemilikan dari para anggota atas dasar kebenaran dan keadilan serta keberanian berkorban bagi kepentingan bersama. Asas kegotongroyongan menunjukkan bahwa pada koperasi terdapat keinsyafan dan semangat bekerjasama, rasa

bertanggungjawab bersama tanpa memikirkan diri sendiri melainkan selalu untuk kesejahteraan bersama (Anoraga dan Widiyanti,2009).

2.1.1.3 Prinsip Koperasi

Prinsip Koperasi adalah ketentuan-ketentuan pokok yang berlaku dalam koperasi dan dijadikan sebagai pedoman kerja koperasi (Sitio dan Tamba,2007).

Pada dasarnya, prinsip-prinsip koperasi sekaligus merupakan jati diri atau ciri khas koperasi tersebut. Adanya prinsip koperasi ini menjadikan watak koperasi sebagai badan usaha berbeda dengan badan usaha lain.

Prinsip koperasi yang berlaku di Indonesia saat ini adalah yang termuat pada pasal 6 UU Republik Indonesia No. 17 Tahun 2012 tentang Perkoperasian. Adapun prinsip koperasi menurut UU Republik Indonesia tentang Perkoperasian No. 17 Tahun 2012 adalah sebagai berikut :

1. Keanggotaan bersifat sukarela dan terbuka.

2. Pengelolaan dilakukan secara demokratis.

3. Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

4. Pemberian balas jasa yang terbatas pada modal 5. Kemandirian

6. Pendidikan perkoperasian 7. Kerjasama antar koperasi

2.1.1.4 Fungsi dan tujuan koperasi

Menurut Undang-Undang Republik Indonesia tentang Perkoperasian No.17 Tahun 2012 Pasal 4, fungsi dan peran koperasi adalah :

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masayarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko-gurunya.

4. Mengembangkan kreativitas dan membangun jiwa berorganisasi bagi para pelajar

Menurut Undang-Undang Republik Indonesia tentang Perkoperasian No.17 Tahun 2012 Pasal 4, koperasi bertujuan meningkatkan kesejahteraan Anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan.

2.1.1.5 Jenis-jenis koperasi

Menurut Undang-Undang Republik Indonesia tentang Perkoperasian No.17 Tahun 2012, jenis-jenis koperasi antara lain sebagai berikut :

1. Berdasarkan jenis usahanya, terdiri dari : a. Koperasi Produksi

Koperasi ini bergerak dalam bidang memproduksi bisa berupa barang atau jasa. Dan di sini anggota berperan sebagai pemilik usaha.

b. Koperasi Konsumsi

Koperasi ini menyediakan semua kebutuhan para anggota dalam bentuk barang antara lain berupa bahan makanan, pakaian, alat tulis atau peralatan rumah tangga.

c. Koperasi Simpan Pinjam (KSP)

Jenis koperasi ini yaitu memberikan pinjaman kepada anggota atau calon peminjam dengan bunga yang rendah.

d. Koperasi Serba Usaha (KSU)

Koperasi Serba Usaha (KSU) terdiri atas berbagai jenis usaha.

Seperti menjual kebutuhan pokok dan barang-barang hasil produksi anggota, melayani simpan pinjam dan pelayanan jasa.

2. Berdasarkan keanggotaannya, terdiri dari : a. Koperasi Pegawai Negeri (KPN)

Koperasi yang beranggotakan pegawai negeri dari institusi pemerintah yang bertujuan untuk meningkatkan kesejahteraan pegawai negeri.

b. Koperasi Pasar (Koppas)

Koperasi ini beranggotakan para pedagang pasar. Pada umumnya pedaang disetiap pasar mendirikan Koperasi untuk melayani kebutuhan yang berkaitan dengan kegiatan para pedagang.Koperasi ini beranggotakan para pedagang pasar.

c. Koperasi Unit Desa (KUD)

Koperasi ini biasanya beranggotakan masyarakat pedesaan dan kegiatan usahanya dibidang ekonomi seperti pertanian dan perikanan (nelayan).

d. Koperasi Sekolah

Koperasi sekolah beranggotakan warga sekolah yaitu guru, karyawan, dan siswa. Koperasi sekolah biasanya menyediakan kebutuhan warga untuk sarana pendidikan.

3. Berdasarkan Tingkatannya, terdiri dari : a. Koperasi primer

Koperasi primer merupakan koperasi yang beranggotakan orang- orang. Anggota koperasi primer paling sedikit 20 orang.

b. Pusat Koperasi

Pusat koperasi adalah koperasi yang beranggotakan minimal 5 buah koperasi primer yang berbadan hukum. Daerah kerjanya adalah daerah tingkat II (tingkat kabupaten).

c. Gabungan Koperasi

Gabungan koperasi adalah koperasi yang beranggotakan paling sedikit 3 buah pusat koperasi yang berbadan hukum. Daerah kerjanya adalah daerah tingkat II (tingkat provinsi).

d. Induk Koperasi

Induk koperasi adalah koperasi yang beranggotakan paling sedikit 3 buah gabungan koperasi yang berbadan hukum. Daerah kerjanya adalah ibukota negara RI (tingkat nasional).

2.1.1.6 Permodalan Koperasi

Menurut Undang-Undang Republik Indonesia tentang Perkoperasian No. 17 Pasal 66 Tahun 2012, sumber modal koperasi terdiri dari setoran pokok dan sertifikat modal koperasi sebagai modal awal. Selain modal tersebut, juga bisa berasal dari:

a. Hibah

b. Modal penyertaan;

c. Modal pinjaman yang berasal dari:

1. Anggota

2. Koperasi lainnya dan/atau Anggotanya 3. Bank dan lembaga keuangan lainnya

4. Penerbitan obligasi dan surat hutang lainnya 5. Pemerintah dan Pemerintah Daerah.

d. Sumber lain yang sah yang tidak bertentangan dengan anggaran dasar atau ketentuan peraturan perundang-undangan.

2.1.1.7 Selisih Hasil Usaha

Menurut Undang-Undang Republik Indonesia tentang Perkoperasian Nomor 17 Pasal 1 Tahun 2012, mendefinisikan sisa hasil usaha sebagai berikut:

“Selisih Hasil Usaha (SHU) merupakan Surplus Hasil Usaha atau Defisit Hasil Usaha yang diperoleh dari hasil usaha atau pendapatan Koperasi dalam satu tahun buku setelah dikurangi dengan pengeluaran kas atas berbagai beban usaha.”

Berkaitan dengan metode pembagian SHU, seharusnya setiap koperasi sejak awal tahun telah mencatat dan memisahkan aktivitas ekonominya, antara transaksi dengan anggota dan transaksi dengan non anggota. Tetapi, jika koperasi tidak melakukan pemisahan antara transaksi dengan anggota dan transaksi dengan non anggota maka dalam proses pembagian SHU harus diabaikan antara kedua jenis transaksi tersebut (Rusdianto,2006).

2.1.1.8 Laporan Keuangan Koperasi

Perbedaan koperasi dengan perusahaan lainnya bukan hanya dapat dilihat melalui orientasi bisnisnya saja, namun dapat juga terlihat melalui laporan keuangan yang disajikannya. Berdasarkan PSAK 27 Tahun 2007, laporan keuangan koperasi meliputi neraca, perhitungan hasil usaha, laporan arus kas, laporan promosi ekonomi anggota, dan catatan atas laporan keuangan. Neraca menyajikan informasi mengenai aktiva, kewajiban, dan ekuitas koperasi pada waktu tertentu.

2.1.2 Kredit dan Ruang Lingkupnya

2.1.2.1 Pengertian Kredit

Istilah kredit berasal dari Yunani “Credere” yang berarti kepercayaan akan kebenaran dalam praktek sehari-hari. Pengertian kredit yaitu Kredit adalah sistem keuangan untuk memudahkan pemindahan modal dari pemilik kepada pemakai dengan mengharapkan memperoleh keuntungan, kredit diberikan berdasarkan kepercayaan orang yang memberikan terhadap kecakapan dan kejujuran si peminjam (Firdaus,2010).

Kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta, atau pada waktu yang akan datang karena penyerahan barang-barang sekarang (Suyatno,2008). Pengertian kredit lainnya adalah suatu pemberian prestasi oleh suatu pihak kepada pihak lain dan prestasi (jasa) itu akan dikembalikan lagi pada jangka waktu tertentu pada masa yang akan datang yang disertai dengan kontraprestasi (balas jasa) yang berupa uang (Anwar, 2007).

Dari beberapa pengertian diatas yang telah dikemukakan oleh para ahli, maka bisa disimpulkan bahwa pengertian kredit adalah penyediaan uang atau pinjaman kepada calon peminjam dengan pihak bank dalam hal ini khususnya koperasi, yang pelunanasannya sesuai dengan jangka waktu yang disepakati beserta dengan bunga yang telah ditetapkan oleh pihak bank maupun koperasi.

2.1.2.2 Unsur-unsur Kredit

Berdasakan definisi kredit, bahwa terdapat unsur-unsur kredit yang diuraikan sebagai berikut (Kashmir, 2007):

1. Kepercayaan

Kepercayaan ini yang melandasi pemberian kredit oleh pihak kreditur kepada debitur, bahwa akan menerima kenbali dana yang dipinjamkan (beserta bunga) kepada debitur sesuai jangka waktu yang dijanjikan.

2. Kesepakatan

Dalam unsur-unsur kredit terdapat unsur kesepakatan dimana masing-masing pihak menandatangani perjanjian yang berisi tentang hak dan kewajiban masing- masing.

3. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu ini bisa berbentuk jangka pendek (sekitar 1 tahun), jangka menengah (1 sampai 3 tahun), jangka panjang (diatas 3 tahun).

4. Risiko

Karena adanya masa tenggang atau jangka waktu maka hal ini salah satu faktor terjadinya kredit macet, atau terlambatnya pelunasan kewajiban debitur.

Semakin panjang jangka waktunya biasanya resiko kredit macetnya semakin tinggi.

5. Balas Jasa

Balas jasa ini menguntungkan bagi pemberi kredit atau kreditur (bank maupun koperasi) karena akan menghasilkan keuntungan atau pengahasilan bagi kreditur atas pemberian kredit. Balas jasa disini di kenal sebagai bunga. Selain bunga, debitur juga di bebankan adanya biaya administrasi kredit yang bisa menambah keuntungan bagi pemberi kredit.

2.1.2.3 Tujuan Kredit

Karena pemberian kredit di maksudkan untuk memperoleh keuntungan, suatu lembaga kredit akan memberikan kredit kepada nasabah jika ia betul-betul merasa yakin bahwa nasabah yang akan menerima kredit mampu dan mau mengembalikan kredit yang diterimanya. Dari faktor kemampuan tersebut, menyatakan bahwa (Suyatno, 2008):

1. Keuntungan atau profitability merupakan tujuan dari pemberian kredit yang terjelma dalam bentuk bunga yang diterima.

2. Keamanan atau safety yaitu keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin pengembaliannya, sehingga tujuan profitabilty benar- benar tercapai tanpa hambatan-hambatan yang berarti.

Dengan demikian tujuan kredit yang diberikan oleh koperasi yang akan mengembangkan agent of development adalah untuk (Suyatno, 2008):

1. Turut mensukseskan program pemerintah dibidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Tujuan pemberian kredit adalah untuk mencari keuntungan, membantu usaha nasabah dan membantu pemerintah, namun tujuan utama pemberian kredit di negara kita adalah peningkatan kesejahteraan masyarakat (Kashmir, 2005).

2.1.2.4 Fungsi Kredit

Dalam kehidupan perekonomian dan perdagangan, fungsi kredit adalah (Tohar, 2006):

1. Meningkatkan daya guna uang

Memberikan pinjaman uang kepada pengusaha yang memerlukan dana untuk kelangsungan usahanya berarti mendayagunakan uang itu secara benar.

2. Meningkatkan peredaran dan lalu lintas uang

Pemberian kredit uang yang disalurkan melalui rekening giro dapat menciptakan adanya alat pembayaran yang baru seperti bilyet giro, cek, wesel, dan sebagainya. Ini berarti ada peningkatan uang giral dan pemberian kredit uang dalam bentuk tunai juga meningkatkan daya guna peredaran uang kartal.

3. Meningkatkan daya guna dan peredaran barang

Dengan modal dari kredit, para pengusaha di bidang industri dapat menjalankan usaha membeli bahan baku yang kemudian memproses bahan baku menjadi barang jadi sehingga daya guna barang itu meningkat.

4. Sebagai salah satu stabilitas ekonomi

Untuk meningkatkan keadaan ekonomi dari keadaan kurang sehat ke keadaan lebih sehat, biasanya kebijaksanaan diarahkan kepada usaha-usaha untuk memenuhi kebutuhan pokok masyarakat, mengendalikan inflasi, dan mendorong kegiatan ekspor.

5. Meningkatkan kegairahan berusaha

Kemampuan para pengusaha untuk mengadakan modal sendiri bagi usahanya sangat terbatas bila dibandingkan dengan keinginan dan peluang yang ada untuk memperluas usahanya.

6. Meningkatkan pemerataan pendapatkan

Para pengusaha dapat memperluas usahanya dengan bantuan modal kredit.

Biasanya perluasan usaha ini memerlukan tenaga kerja tambahan. Hal ini sama saja dengan membuka kesempatan kerja, juga membuka peluang adanya pemerataan pendapatan.

7. Meningkatkan hubungan internasional

Bantuan kredit dapat diselengggarakan dalam negeri maupun luar negeri.

Perusahaan dalam negeri mempunyai kemungkinan untuk menerima bantuan kredit dari bank atau lembaga keuangan luar negeri, demikian pula sebaliknya.

2.1.2.5 Perjanjian Kredit

Perjanjian kredit merupakan perjanjian konsensuil antara Debitur dengan Kreditur (dalam hal ini Bank) yang melahirkan hubungan hutang piutang, dimana Debitur berkewajiban membayar kembali pinjaman yang diberikan oleh Kreditur, dengan berdasarkan syarat dan kondisi yang telah disepakati oleh para pihak (Badrulzaman, 2008).

Pada umumnya isi klausula yang tercantum dalam perjanjian kredit tidak selalu sama, disesuaikan dengan jenis fasilitas yang diberikan. namun demikian dalam suatu perjanjian kredit pada umumnya berisi klausula-klausula sebagai berikut (Badrulzaman, 2008) :

1. Jenis, jumlah, dan jangka waktu fasilitas.

2. Perubahan mata uang pinjaman (klausula ini digunakan terutama untuk pinjaman non-Rupiah).

3. Penarikan fasilitas kredit, jangka waktu penarikan, cara penarikan, bukti penarikan..

4. Cara Pembayaran kembali (installment atau langsung)

5. Pembayaran kembali lebih cepat/awal (Voluntary or Mandatory) 6. Bunga.

7. Komisi dan Fee.

8. Bunga denda (apabila terjadi keterlambatan pembayaran).

9. Pembukuan (lokasi dimana pihak kreditur akan membukukan pinjaman tersebut).

Sedangkan Komposisi perjanjian kredit secara umum terdiri dari 4 bagian, yaitu (Subekti, 2005):

1. Judul

2. Komparisi, yaitu bagian dari suatu akta yang memuat keterangan tentang orang/pihak yang bertindak mengadakan perbuatan hukum.

3. Isi, yaitu bagian dari perjanjian kredit yang memuat hal-hal yang diperjanjikan para pihak termasuk pula jaminan oleh nasabah

4. Penutup.

Perjanjian kredit ini perlu mendapatkan perhatian yang khusus baik oleh bank sebagai kreditur maupun oleh nasabah sebagai debitur, karena perjanjian kredit mempunyai fungsi yang sangat penting dalam pemberian, pengelolaannya maupun penatalaksanaan kredit itu sendiri. Adapun fungsi dari perjanjian kredit adalah sebagai berikut (Badrulzaman, 2008):

1. Perjanjian kredit berfungsi sebagai perjanjian pokok, artinya perjanjian kredit merupakan sesuatu yang menentukan batal atau tidaknya perjanjian lain yang mengikutinya, misalnya perjanjian pengikatan jaminan

2. Perjanjian kredit berfungsi sebagai alat bukti mengenai batasan-batasan hak dan kewajiban diantara kreditur dan debitur

3. Perjanjian kredit berfungsi sebagai alat untuk melakukan monitoring kredit

2.1.2.6 Penggolongan Kredit

Kredit dapat digolongkan berbagai macam, yaitu (Siamat, 2005):

a. Kredit Lancar

Kredit lancar yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya tepat waktu. Kredit lancar mempunyai kriteria sebagai berikut :

1) Pembayaran angsuran pokok dan bunga tepat waktu.

2) Memiliki mutasi rekening yang aktif.

3) Bagian dari kredit yang dijamin dengan uang tunai.

b. Kredit Kurang Lancar

Yaitu kredit yang pengembalian pokok pinjaman atau pembayaran bunganya terdapat tunggakan telah melampaui 90 hari sampai 180 hari dari waktu yang telah disepakati.

Kredit kurang lancar mempunyai kriteria sebagai berikut :

1) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 90 hari.

2) Frekuensi mutasi rendah.

3) Terjadi pelnggaran terhadap kontrak yang telah dijanjikan lebih dari 90 hari.

4) Terjadi mutasi masalah keuangan yang dihadapi debitur.

c. Kredit Diragukan

Yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya terdapat tunggakan yang telah melampaui 180 hari sampai 270 hari dari waktu yang disepakati. Kredit diragukan memiliki kriteria sebagai berikut :

1) Terdapat tunggakan angusran pokok atau bunga yang telah melampaui 180 hari.

2) Terjadinya wanprestasi lebih dari 180 hari.

3) Terjadi cerukan yang bersifat permanen.

4) Terjadi kapitalisasi bunga.

5) Dokumentasi hukum yang lemah baik untuk perjanjian maupun pengikat pinjaman.

d. Kredit Macet

Yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya terdapat tunggakan telah melampaui 270 hari.

Kredit macet mempunyai kriteria sebagai berikut :

1) Terdapat tunggakan angsuran pokok yang telah melampaui 270 hari.

2) Kerugian operasional dituntut dengan pinjaman baru.

3) Jaminan tidak dapat dicairkan pada nilai wajar, baik dari segi hukum maupun dari segi kondisi pasar.

2.1.2.7 Faktor Penyebab Kredit Macet

Suatu kredit digolongkan ke dalam kredit macet bilamana (Sutojo, 2006):

a) Tidak dapat memenuhi kriteria kredit lancar, kredit kurang lancar, dan kredit diragukan.

b) Dapat memenuhi kriteria kredit diragukan, tetapi setelah jangka waktu 21bulan semenjak masa penggolongan kredit diragukan, belum terjadi pelunasan pinjaman, atau usaha penyelamatan kredit.

c) Penyelesaian pembayaran kembali kredit yang bersangkutan, telah diserahkan kepada pengadilan negeri atau Badan Usaha Piutang Negara (BUPN), atau telah diajukan permintaann ganti rugi kepada perusahaan asuransi.

d) Terlalu mudah memberikan kredit, yang disebabkan karena tidak ada patokan yang jelas tentang standar kelayakan permohonan kredit yang diajukan.

e) Konsentrasi dana kredit pada sekelompok debitur atau sektor usaha yang beresiko tinggi

f) Kurang memadainya jumlah eksekutif dan staf bagian kredit yang berpengalaman.

g) Lemahnya bimbingan dan pengawasan pimpinan kepada para eksekutif dan staf dibagian kredit.

Faktor-faktor kredit macet adalah hal-hal yang ikut menyebabkan suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan (Siamat, 2005).

2.1.2.8 Prinsip Permohonan Kredit

Beberapa prinsip dalam melakukan penilaian atas permohonan kredit, seperti (Kashmir, 2008) :

1. Prinsip 5 C 2. Prinsip 5 P, dan 3. Prinsip 3 R 1). Prinsip 5C

a. Character (Watak/kepribadian) dari calon debitur merupakan salah satu faktor yang harus dipertimbangkan, sebagai yang paling penting, sebelum

memutuskan/menetapkan untuk memberikan kredit kepada calon debitur.

Dalam hal ini, kreditur harus memperhatikan apakah reputasi calon debitur ini baik atau tidak dalam hubungannya dengan pelunasan pinjaman sesuai waktu yang ditetapkan.

b. Capacity (kemampuan) calon debitur dalam menjalankan usahanya harus diketahui pasti oleh pihak calon kreditur.

c. Capital (modal) calon debitur perlu di ketahui dan di teliti oleh kreditur, selain dari jumlah perlu di ketahui pula dari strukturnya. Hal ini diperlukan untuk mengukur seberapa besar tingkat ratio likuiditas dan solvabiitasnya.

d. Condition of economy (kondisi ekonomi), yaitu bagaimana keadaan ekonomi negara pada saat itu, apakah keadaan eknomi negara dalam keadaan sehat dan terarah karena berkaitan langsung dengan usaha calon debitur dan bagaimana prospek di masa depan.

e. Collateral (jaminan atau agunan) adalah jaminan yang berupa harta benda milik debitur sebagai anggunan/tanggungan.

2) Prinsip 5P

a. Party (Golongan)

Menggolongkan calon-calon peminjam atau debitur menjadi beberapa golongan menurut character, capacity, dan capital.

b. Purpose (Tujuan)

Pihak kreditur atau pemberi pinjaman harus mengetahui apakah kredit yang diminta calon debitur (peminjam) mempunyai aspek ekonomis dan aspek sosial yang positif atau tidak.

c. Payment (Sumber Pembayaran)

Bila rencana penggunaan kreditnya telah diketahui, analisis berikutnya adalah kreditur harus memperkirakan apakah calon debitur akan mampu memperoleh pendapatan yang cukup untuk dipergunakan dalam pengembalian kredit dengan bunganya.

d. Profitability (Kemampuan memperoleh laba)

Profitability adalah kemampuan bagi calon debitur untuk memperoleh keuntungan apabila kreditnya direlaisasikan.

e. Protection (Perlindungan)

Protection dimaksudkan untuk berjaga-jaga pada hal yang tidak diinginkan, karena itu kreditur perlu melindungi kredit yang diberikan melalu jamininan yang diminta oleh kreditur kepada debitur.

3) Prinsip 3R

a. Returns/Returning (hasil yang dicapai)

Penilaian atas hasil yang akan dicapai oleh perusahaan pihak debitur setelah mendapat kredit, apakah cukup memadai untuk mengembalikan kredit beserta bunganya.

b. Repayment (pembayaran kembali)

Repayment ini adalah penilaian lanjutan setelah return, kemudian di prediksi tentang schedule pengembalian kreditnya.

c. Risk Bearing Ability (kemampuan untuk menanggung resiko)

Risk Bearing Abilty adalah kemampuan untuk menanggung resiko apabila terjadi kegagalan yang tidak diinginkan.

Analisis kredit adalah suatu proses yang dimaksudkan untuk menganalisis atau menilai suatu permohonan kredit yang diajukan oleh calon debitur kredit sehingga dapat memberikan keyakinan kepada pihak bank bahwa proyek yang akan dibiayai dengan kredit bank cukup layak (Lukman Dendawijaya, 2005). Dari pengertian tersebut dapat dikatakan bahwa analisis kredit adalah suatu proses analisis kredit dengan menggunakan pendekatan-pendekatan dan rasio-rasio keuangan untuk menentukan kebutuhan kredit yang wajar.

Tujuan analisis kredit untuk melihat atau menilai suatu usaha atas dasar kelayakan usaha, menilai risiko usaha dan bagaimana mengelolanya, dan memberikan kredit atas dasar kelayakan usaha. Dan analisis kredit ini penting karena untuk menganalisis apakah permohonan kredit yang diajukan oleh calon debitur itu layak untuk diterima atau ditolak (Kasmir, 2007).

2.1.2.9 Prosedur Dalam Pemberian Kredit

Prosedur pemberian kredit adalah tahapan-tahapan yang dirancang oleh pihak perusahaan dengan maksud mempermudah calon peminjam untuk melaksanakan kredit, dimana tahapan-tahapan tersebut harus dilakukan oleh kedua belah pihak baik

oleh pihak perusahaan maupun calon peminjam dengan ketentuan yang berlaku (Rachmat Firdaus dan Maya Aryanti, 2009).

Menurut Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No. 91/Kep./M. KUKM/IX/2004 tentang SOP dalam pemberian kredit adalah sebagai berikut:

1) Anggota

1. Mengajukan permohonan secara tertulis, permohonan ini disampaikan melalui format/formulir standar berupa Surat Permohonan Pinjaman

2. Mengajukan identitas diri (KTP/SIM) 2) Staf Pinjaman

1. Menerima Surat Permohonan dan me-register permohonan tersebut ke dalam buku Register Permohonan antara lain memberi nomor urut, tanggal penerimaan dan penjelasan lainnya

2. Staf Pinjaman melakukan pra-analisis terhadap permohonan tersebut, jika dari hasil pra analisis tersebut tidak dapat dipenuhi/diproses, segera informasikan dan bila diperlukan buat surat penolakan, jika dapat diproses maka dilakukan langkah sebagai berikut:

a. Peroleh dan kumpulkan seluruh data dan berkas seluruh data dan berkas yang diperlukan sesuai dengan informasi yang ada pada Surat Permohonan Pinjaman, yakni data ekonomi, yuridis dan jaminan.

b. Serahkan data yang berkaitan dengan data yuridis dan jaminan kepada Staf Hukum dan Staf Taksasi Jaminan untuk diproses tindak lanjut.

c. Buat Analisa Pinjaman yang berkaitan dengan data ekonomis anggota dan mungkin hasil analisis tersebut ke dalam form memorandum pinjaman.

d. Peroleh hasil analisis yuridis dan jaminan dari staf hukum dan Taksasi, gabungan hasil analisis tersebut ke dalam form memo pinjaman. Memo proposal pinjaman ini merupakan proposal lengkap analisis pinjaman karena merangkum seluruh aspek penilaian pinjaman dari aspek ekonomi, yuridis dan jaminan.

3. Serahkan memo proposal pinjaman dan berkas pendukungnya pada Staf Hukum dan Dokumentasi untuk mengatur jadwal komite pinjaman.

3) Staf Hukum dan Dokumentasi

1. Menerima data yuridis dan Staf Pinjaman, dan lakukan analisis yuridis atas permohonan tersebut. Analisis ini dituangkan dalam form memo analisa yuridis.

2. Serahkan hasil analisis tersebut kepada Staf Pinjaman untuk diproses tindak lanjut ke dalam proposal pinjaman.

3. Pada saat proposal selesai dibuat oleh staf pinjaman, terima berkas-berkas proposal tersebut dan rencanakan tanggal proses komitenya, catat proposal tersebut ke dalam buku agenda rapat Komite Pinjaman.

4. Siapkan form berita acara rapat Komite Pinjaman.

5. Sampaikan tanggal realisasi komite kepada para anggota Komite Pinjaman pada waktunya.

4) Staf Taksasi Pinjaman

1. Terima data jaminan dari Staf Pinjaman, dan lakukan taksasi (penilaian) jaminan, tuangkan hasil taksasi jaminan tersebut ke dalam form memo penilaian jaminan.

2. Serahkan memo pinjaman tersebut kepada Staf Pinjaman untuk diproses ke dalam proposal pinjaman.

5) Komite Pinjaman

1. Pada saat yang ditentukan anggota Komite Pinjaman akan mengadakan rapat pembahasan dan evaluasi atas proposal pinjaman yang diajukan.

2. Rapat dibuka oleh Staf Hukum selaku Sekretariat Komite Pinjaman, dan memberikan kesempatan pertama kepada Staf Pinjaman sponsor (staf yang melakukan dan membuat proposal) untuk mempresentasikan hasil analisisnya.

3. Anggota Komite Pinjaman membahas dan mengevaluasi hasil paparan/presentasi Staf Pinjaman Sponsor.

4. Komite Pinjaman memberikan keputusan, yakni:

a. Jika hasil keputusan menolak/tidak setuju, maka Staf Pinjaman mempersiapkan surat penolakan pinjaman. Staf Hukum dan Dokumentasi me-register surat tersebut dan segera mengirimkan kepada anggota.

b. Jika hasil keputusan dengan catatan, maka Staf Pinjaman harus melengkapi dan memproses data yang diperlukan sesuai permintaan anggota Komite Pinjaman. Staf Hukum dan Dokumentasi mengatur kembali jadwal pertemuan berikutnya, dan selanjutnya jika telah memenuhi syarat, kembali ke proses dan prosedur pada 5) 1 diatas.

c. Jika hasil keputusan setuju diberikan pinjaman dengan catatan/persyaratan, maka Anggota Komite Pinjaman menandatangani memorandum Komite Pinjaman (MKP) pada kolom persetujuan dan juga memaraf catatan- catatan diatas MKP yang meminta persyaratan tersebut. Staf Hukum dan Dokumentasi, Staf Hukum mempersiapkan proses tindak lanjut sesuai prosedur.

d. Jika hasil keputusan setuju, maka Anggota Komite Pinjaman menandatangani memorandum Komite Pinjaman (MKP) pada kolom persetujuan, Staf Pinjaman mempersiapkan Surat Pemberitahuan Persetujuan Pinjaman (SPPP). Staf Hukum dan Dokumentasi meregister surat tersebut dan segera mengirimkan kepada anggota dalam 2 (dua) rangkap, yakni asli untuk anggota dan copy untuk arsip yang harus ditandatangani oleh anggota (diatas materai) sebagai tanda persetujuan diatas syarat-syarat yang tertera di dalam SPPP.

5. Staf Hukum dan Dokumentasi mendokumentasikan seluruh berkas untuk proses dan prosedur lainnya.

6) Staf Hukum dan Dokumentasi

1. Mempersiapkan data untuk pengikatan pinjaman.

2. Setelah seluruh data dan pihak yang berkaitan dengan proses pengikatan telah siap, lakukan pengikatan pinjaman.

3. Persiapkan pelepasan (dropping) pinjaman.

4. Pelepasan dilakukan setelah seluruh persyaratan dipenuhi dengan memberikan tanda/cap (flat) dropping atau pelepasan pada MKP dan melampirkan data pendukungnya.

7) Staf Pinjaman

1. Terima MKP yang telah dibubuhi tanda flat dropping dari staf Hukum dan Dokumentasi (MKP berisikan data persetujuan pemberian fasilitas pinjaman atas anggota yang namanya tercantum di dalam formulir tersebut.

2. Periksa data kelengkapan pendukung dan kelengkapan pengisian dokumen yang diterima, pastikan semua persyaratan yang disyaratkan dalam MKP telah dipenuhi.

3. Apabila data tidak/belum lengkap kembalikan berkas tersebut kepada Staf Hukum dan Dokumentasi untuk dilengkapi.

4. Apabila sudah lengkap dan benar daftarkan pembukuan pinjaman tersebut ke dalam Kartu Pinjaman (untuk file KSP/USP/KSU) dan buku angsuran pinjaman (untuk file anggota)sesuai data yang ada di MKP antara lain; nama dan alamat anggota, nomor rekening anggota, jenis fasilitas, plafond pinjaman, mar-up/marjin, jatuh tempo pinjaman, data jaminandan selanjutnya hutang besarnya biaya-biaya yang menjadi beban anggota.

5. Siapkan slip transaksi (nota) pembukuannya jika pelepasan langsung dibukukan ke rekening simpanan anggota, slip penarikan (sebagai kuitansi) jika akan ditarik tunai.

6. Mintakan persetujuan manajer atas transaksi pelepasan tersebut.

7. Setelah mendapat persetujuan, bukukan transaksi dropping pinjaman ke dalam buku angsuran dan kartu pinjaman.

8. Sertakan slip transaksi (nota) kepada staf pembukuan, atau slip penarikan ke kasir untuk pembayaran (apabila akan ditarik tunai).

9. Serahkan buku angsuran kepada anggota.

10. File kartu pinjaman urut nomor rekening.

8) Manajer

1. Menerima berkas-berkas pelepasan pinjaman dari staf pinjaman antara lain buku angsuran, kartu pinjaman, slip transaksi/Slip Penarikan (kuitansi), MKP dan data pendukungnya.

2. Periksa kebenaran dan kelengkapan datanya, jika telah cocok berikan persetujuan pada slip transaksi/penarikan sebagai tandan setuju bayar.

3. Kirimkan kembali seluruh berkas ke Staf Pinjaman.

9) Kasir

1. Menerima Slip Penarikan dari Staf Pinjaman yang telah disetujui oleh manajer.

2. Mintakan tanda tangan anggota pada balik Slip Penarikan/kuitansi sebagai bukti penerimaan.

3. Cocokkan dengan bukti identitas anggota.

4. Siapkan jumlah uang dan lakukan pembayaran.

5. Bukukan pengeluaran tersebut ke dalam Buku Mutasi Harian Kas.

6. Cocokkan Buku Mutasi harian Kas dengan bukti-bukti transaksinya.

7. Jika cocok buat daftar Rekapitulasi Kas Harian (RKH).

8. Kirimkan RKH beserta bukti-buktinya kepada staf pembukuan.

10) Staf Pembukuan

1. Terima slip transaksi (nota) pelepasan pinjaman dari staf administrasi.

2. Bukukan ke dalam Buku Jurnal Memorial.

3. Terima RKH beserta bukti-bukti penunjang (Slip Penarikan/kuitansi pelepasan pinjaman).

4. Bukukan ke dalam buku jurnal pengeluaran kas.

5. File slip transaksi/slip penarikan (kuitansi urut tanggal).

Menurut SOP diatas, apabila diurutkan berdasarkan aktifitas prosedur pemberian kredit dapat di gambarkan sebagai berikut:

1) Anggota mengajukan permohonan dan persayaratan berupa identitas diri ke bagian Staf Pinjaman. Dalam hal ini pemohon pinjaman mengajukan permohonan secara tertulis, permohonan ini disampaikan melalui format/formulir standar berupa Surat Permohonan Pinjaman dan menyerahkan identitas diri (KTP/SIM).

2) Staf Pinjaman menerima surat permohonan pinjaman dan persyaratan kemudian meregister permohonan tersebut ke dalam buku register permohonan dengan memberi nomor urut, tanggal penerimaan dan penjelasan lainnya, setelah itu Staf Pinjaman melakukan pra-analisis terhadap permohonan tersebut, jika dari hasil pra-analisis tersebut tidak dapat dipenuhi/diproses, Staf Pinjaman segera menginformasikan dan membuat surat penolakan kepada pinjaman. Jika dapat diproses maka Staf Pinjaman mengumpulkan seluruh data dan bekas yang diperlukan sesuai dengan infromasi yang ada pada surat permohonan pinjaman, yakni data ekonomi, yuridis, dan jaminan untuk diserahkan kepada Staf Hukum dan Staf Taksasi untuk ditindaklanjuti. Setelah itu Staf Pinjaman membuat analisis pinjaman yang berkaitan dengan data ekonomis anggota, dan tuangkan hasil analisis tersebut ke dalam form memorandum pinjaman.

a. Staf Hukum dan Dokumentasi mnerima data yuridis dan Staf Pinjaman, da lakukan analisis yuridis atas permohonan tersebut. Analisis ini dituangkan

dalam form memo analisa yuridis dan menyerahkan hasil analisis tersebut kepada Staf Pinjaman untuk diproses ke dalam proposal pinjaman.

b. Staf Taksasi Jaminan menerima data jaminan dari Staf Pinjaman, dan melakukan Taksasi (penilaian) jaminan, setelah itu menuangkan hasil taksasi jaminan tersebut ke dalam form Memo Penilaian jaminan dan menyerahkan memo pinjaman tersebut ke Staf Pinjaman untuk diproses ke dalam proposal pinjaman.

3) Staf Pinjaman memperoleh hasil analisis yuridis dan jaminan dari Staf Hukum dan Staf Taksasi kemudian menggabungkan hasil analisis tersebut ke dalam form memo proposal pinjaman. Setelah itu menyerahkan memo proposal pinjaman dan berkas pendukungnya pada Staf Hukum dan Dokumentasi untuk pengaturan jadwal Komite Pinjaman.

4) Staf Hukum dan Dokumentasi menerima berkas-berkas proposal tersebut dan mencatat proposal tersebut ke dalam buku agenda rapat Komite Pinjaman.

Kemudian menyiapkan form berita acara rapat Komite Pinjaman dan menyampaikan tanggal realisasi komite kepada para anggota Komite Pinjaman.

5) Pada saat yang ditentukan anggota Komite Pinjaman mengadakan rapat pembahasan dan evaluasi atas proposal pinjaman yang diajukan. Kemudian Komite Pinjaman membahas dan mengevaluasi proposal tersebut serta memberikan keputusan:

a. Jika hasil tidak disetujui, maka:

1) Proposal pinjaman diberikan pada Staf Pinjaman untuk mempersiapkan surat penolakan pinjaman.

2) Staf Pinjaman menerima proposal pinjaman, membuat surat penolakan dan diteruskan pada staf Hukum dan Dokumentasi.

3) Staf Hukum dan Dokumentasi menerima surat penolakan dari Staf Pinjaman, me-register surat tersebut dan segera mengirimkan kepad anggota.

b. Jika hasil keputusan dengan catatan, maka:

1) Proposal pinjaman diberikan Pada Staf pinjaman untuk melengkapi dan memproses data yang diperlukan sesuai permintaan anggota Komite Pinjaman.

2) Staf Pinjaman menerima proposal pinjaman dari Komite Pinjaman, melengkapi dan memproses data sesuai permintaan Komite Pinjaman kemudian diteruskan pada Staf Hukum dan Dokumentasi.

3) Staf Hukum dan Dokumentasi menerima proposal yang telah diproses oleh Staf Pinjaman dan mengatur kembali jadwal pertemuan berikutnya.

c. Jika hasil keputusan disetujui, maka:

1) Komite Pinjaman menandatangani memorandum komite pinjaman (MKP) pada kolom persetujuan dan diteruskan pada staf Pinjaman untuk mempersiapkan Surat Pemberitahuan Persetujuan Pinjaman (SPPP).

2) Staf Pinjaman menerima MKP dari Komite Pinjaman dan mempersiapkan SPPP.

3) Staf Hukum dan Dokumentasi menerima SPPP dari Staf Pinjaman kemudian m-register dan mengkopi surat tersebut menjadi 2 (dua) rangkap. Dimana yang asli untuk peminjam dan copy digunakan untuk

arsip yang harus ditandatangani oleh peminjam (diatas materai) sebagai tanda persetujuan diatas syarat-syarat yang tertera didalam SPPP.

6) Setelah melalui persetujuan pemberian kredit, Staf Hukum dan Dokumentasi menyipakan data untuk pengikatan pinjaman. Setelah seluruh data dan pihak yang berkaitan dengan proses pengikatan pinjaman telah siap, maka dilakukan pengikatan pinjaman dengan memberikan tanda/cap (flat) dropping atau pelepasan pada MKP dan melampirkan data pendukungnya dan diteruskan ke bagian Staf Pinjaman.

7) Staf Pinjaman menerima dan memeriksa MKP yang telah dibubui cap (flat) dropping atau pelepasan dari Staf Hukum dan Dokumentasi. Jika data tidak/belum lengkap maka berkas tersebut dikembalikan kepada Staf Hukum dan Dokumentasi untuk dilengkapi. Apabila sudah lengkap dan benar MKP didaftarkan ke dalam kartu Pinjaman (untuk file KSU/KSP) dan buku angsuran pinjaman (untuk file angota).

8) Manajer menerima dan memeriksa kebenaran dan kelengkapan berkas-berkas pelepasan pinjaman dari Staf Pinjaman, anatara lain buku angsuran, kartu pinjaman, slip transaksi/slip penarikan (kuitansi), MKP dan data pendukungnya.

Jika telah cocok, maka Manajer memberikan persetujuan pada slip transaksi/

penarikan sebagai tanda setuju bayar, dan mengembalikan seluruh berkas ke Staf Pinjaman.

9) Setelah mendapat persetujuan, Staf Pinjaman membukukan transaksi dropping pinjaman ke dalam buku angsuran dan kartu pinjaman, membukukan file kartu pinjaman sesuai urut nomor rekening. Setelah itu menyerahkan slip transaksi

(nota) kepada Staf Pembukuan atau slip penarikan ke kasir untuk pembayaran (apabila akan ditarik tunai) dan menyerahkan buku angsuran kepada anggota.

10) Setelah memnerima slip penarikan dari Staf Pinjaman, Kasir meminta tanda tangan anggota pada balik Slip Penarikan/kuitansi sebagai bukti penerimaan, mencocokkan dengan bukti identitas anggota, menyiapkan jumlah uang dan melakukan pembayaran. Setelah itu Kasir membukukan pengeluaran tersebut ke dalam Buku Mutasi Harian Kas, mencocokkan Buku Mutasi Harian Kas dengan bukti-bukti transaksinya, membuat dan menyerahkan daftar Rekapitulasi Kas Harian (RKH) ke Staf Pembukuan.

11) Staf Pembukuan menerima dan membukukan slip transaksi pelepasan pinjaman beserta RKH, kemudian masing-masing dibukukan ke dalam Buku Jurnal Memorial dan Jurnal Kas serta menyimpan file slip transaksi/slip penarikan (kuitansi urut tanggal).

2.1.3 Pengendalian Internal Dalam Sistem Pemberian Kredit

2.1.3.1 Pengertian Pengendalian Intern

Pengertian pengendalian intern adalah meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijaksanaan manajemen (Mulyadi, 2008).

2.1.3.2 Tujuan Pengendalian Internal

Tujuan pengendalian intern adalah (Mulyadi, 2008):

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi

3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen.

2.1.3.3 Prinsip-prinsip Pengendalian Intern

Prinsip-prinsip dibawah ini perlu diperhatikan agar dapat terlaksananya pengendalian intern yang baik, yaitu (Tuti Trisnawati, 2009):

1. Pegawai atau karyawan yang kapabel dan dapat dipercaya.

Masing-masing karyawan harus diberi tanggung jawab yang sesuai dengan kecakapan, pengalaman, dan kejujuran.

2. Pemisahan wewenang

Struktur organisasi harus disusun sedemikian rupa sehingga disatu pihak tenaga para karyawan dapat dipergunakan sebaik-baiknya sekaligus terdapat pemisahan wewenang untuk maksud-maksud pengawasan intern.

3. Pengawasan

Hasil pekerjaan masing-masing karyawan harus diawasi dan dinilai oleh atasannya yang bertanggung jawab atas hasil pekerjaan karyawan tersebut agar mereka tetap jujur dan teguh imannya.

4. Penetapan tanggung jawab perorangan

Setiap orang akan bekerja lebih baik jika tahu bahwa akan dimintai pertanggungjawaban apabila terjadi hal-hal yang tidak diinginkan.

5. Pemeriksaan otomatis berdasarkan prosedur-prosedur yang rutin

Dengan ditetapkannya prosedur-prosedur yang rutin, maka dalam organisasi memungkinkan dapat diadakan spesialisasi, pembagian tugas, dan pemeriksaan otomatis atas kejadian rutin.

6. Pencatatan yang seksama dan segera

Pencatatan transaksi, baik transaksi eksternal maupun kejadian internal yang mempunyai akibat ekonomis, harus segera dicatat dalam dokumen dasar (formulir-formulir) yang sudah disediakan.

7. Penjagaan fisik

Jelaslah kiranya bahwa kerugian-kerugian karena kecurangan akan banyak berkurang jika diadakan alat-alat pencegahan secara fisik seperti misalnya cash register, lemari besi, gudang yang terkunci dan sebagainya.

8. Pemeriksaan oleh petugas

Pemeriksaan dalam hal ini adalah tanggung jawab bagian pemeriksaan intern atau pengawas koperasi.

2.1.3.4 Faktor Penyebab Pentingnya Pengendalian Internal

Faktor-faktor mengenai pentingnya audit internal sebagai berikut (Amin Widjaja Tunggal,2006):

1) Perusahaan semakin besar sehingga diperlukan pengawasan akuntansi dan statistik yang luas.

2) Operasi perusahaan lebih dari satu tempat.

3) Sistem pengenalian internal tidak berjalan sebagaimana mestinya atau tidak berjalan efektif.

4) Mengurangi biaya pemeriksaan yang dilakukan oleh akuntan publik.

5) Merupakan alat bagi manajemen untuk mendapatkan informasi mengenai keadaan tertentu.

2.1.3.5 Keterbatasan Sistem Pengendalian Intern

Pengendalian intern dapat diuraikan sebagai berikut (Mulyadi, 2008) : 1. Kesalahan dalam pertimbangan

Sering manajemen dan personil lain dapat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena tidak memadainya tugas informasi, keterbatasan waktu, atau tekanan lain.

2. Gangguan

Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi karena personel secara keliru memahami perintah ayau membuat kesalahan karena kelalaian, tidak adanya perhatian atau kelelahan. Perubahan yang bersifat sementara atau permanen dalam personel atau dalam sistem dan prosedur dapat pula mengakibatkan gangguan.

3. Kolusi

Tindakan bersama beberapa individu untuk tujuan kejahatan disebut dengan kolusi (collusion). Kolusi dapat mengakibatkan bobolnya pengendalian intern yang dibangun untuk melindungi kekayaan entitas dan tidak terungkapnya ketidak beresan atau tidak terdeteksinya kecurangan atau penegndalian intern yang dirancang.

4. Pengabaian oleh manajemen

Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi manajer, penyajian kondisi keuangan yang berlebihan, atau kepatuhan semu.

5. Biaya lawan manfaat

Biaya yang diperlukan untuk mengoperasikan penegndalian intern tidak boleh melebihi manfaat yang diharapkan dari pengendalian intern tersebut. Karena pengukuran secara tepat baik biaya maupun mafaat biasanya tidak mungkin dilakukan, manajemen harus memperkirakan dengan pertimbangan secara kuantitatif dan kualitatif dalam mengevaluasi biaya dan manfaat suatu pengendalian intern.

2.1.3.6 Peranan Pengendalian Internal dalam Menunjang Efektivitas Sistem Pemberian Kredit

Tujuan utama dalam pengendalian internal pada kredit adalah untuk memberikan arahan kegiatan pemberian kredit agar dapat mengurangi kegagalan perkreditan dan terjadinya kredit macet. Pengendalian internal yang baik dirancang dengan memperhasilkan kepentingan manajemen perusahaan atau koperasi dan dengan memperhatikan aspek biaya manfaat yang diharapkan. Kemacetan kredit dapat dikurangi dengan menjalankan pengendalian intern yang efektif. Sedangkan efektivitas pengendalian internal pemberian kredit adalah tercapainya tujuan pengendalian internal yang meliputi (Mulyadi, 2008):

a. Keandalan laporan keuangan b. Efektivitas dan efesiensi operasi

c. Kepatuhan atas hukum peraturan dan peraturan yang berlaku

Peranan pengendalian internal pemberian kredit akan efektif apabila terdapat unsur-unsur pengendalian internal sebagai berikut (Mulyadi, 2008):

1. Lingkungan pengendalian (control environment)

Lingkungan pengendalian merupakan landasan dari semua internal control.

Komponen ini meliputi sikap manajemen di semua tingkatan terhadap aktivitas secara umum dan konsep pengendalian secara khusus, yaitu:

a. Integritas dan nilai etika (demonstrasi berkelanjutan dari manajemen melalui kata-kata dan praktek untuk menerapkan standar etika yang tinggi).

b. Komitmen untuk pengembangan SDM dan kompetensinya (tingkat kompetensi terhadap pekerjaan tertentu dan senior manajemen sepenuhnya mengerti

mengenai tanggung jawab dan memiliki pengalaman serta tingkat pengetahuan yang sesuai dengan posisinya).

c. Struktur organisasi (struktur organisasi yang kompleks dapat membuat manajemen kurang memonitor aktivitas dan informasi dalam perusahaan).

d. Filosofi manajemen dan gaya operasional (filosofi dan gaya manajemen yang pervasive dan memiliki efek positif ke seluruh perusahaan).

e. Pelimpahan tanggung jawab dan wewenang (ada pelimpahan tanggung jawab, wewenang, dan kebijakan yang sesuai dengan akuntabilitas dan kontrol dalam perusahaan).

a. Kebijakan Sumber Daya Manusia (SDM) dan prosedurnya (kebijakan SDM yang memperoleh dan mempertahankan karyawan yang kompeten sehingga dapat mencapai rencana dan tujuan perusahaan).

g. Partisipasi dari semua elemen yang terkait dengan governance baik board of directors maupun komite audit (kebijakan manajemen bahwa nilai etika tidak dapat ditawar, dan keyakinan seluruh karyawan telah menerima dan mengerti informasi ini).

2. Penaksiran risiko (risk assessment)

Komponen ini telah menjadi bagian dari aktivitas audit intern yang terus berkembang. Penilaian risiko mencangkup penilaian risiko di semua aspek organisasi dan penentuan kekuatan organisasi melalui evaluasi risiko. Manajemen dapat mengidentifikasi risiko dengan mengkombinasikan:

a. Memiliki departemen internal audit yang melakukan penilaian risiko tahunan.

b. Memiliki unit bisnis yang melakukan penilaian risiko dengan self assessment format kemudian dikonsolidasikan dan direview dengan oleh manajemen senior yang bertanggung jawab untuk manajemen risiko atau kepatuhan.

c. Membuat manajemen senior bertanggung jawab atas independent risk assessment.

d. Membuat risk council yang bertanggung jawab untuk menilai dan mereview penilaian risiko.

e. Memiliki departemen internal audit yang ada bagian khusus mengenai penilaian fraud risk.

f. Melakukan rapat mingguan atau bulanan dengan manajemen senior untuk membicarakan key business risk.

3. Aktivitas pengendalian (control activities)

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas ini antara lain meliputi persetujuan, tanggung jawab dan kewenangan, pemisahan tugas, dokumentasi, rekonsiliasi, dan audit intern.

a. Top level reviews: adanya review kinerja dengan membandingkan kinerja aktual dengan anggaran, forecast, periode sebelumnya, dan pesaing. Semua

ditelusuri (seperti aktivitas marketing, peningkatan proses produksi dan penghematan biaya) untuk mengukur target yang tercapai. Implementasi rencana dimonitor untuk setiap produk dalam pengembangan, joint ventures, atau financing. Manajemen menganalisa dan menindaklanjuti laporan dari aktivitas pengendalian.

b. Direct functional or activity management: manajemen mereview laporan kinerja untuk memonitor kinerja departemen atau area yang menjadi tanggung jawabnya.

c. Information processing: pengendalian untuk menguji akurasi, kelengkapan, dan pengesahan transaksi.

d. Safeguarding of assets/ physical controls: persediaan, kas, dan aktiva lain dijaga secara fisik, dihitung dan dibandingkan dengan catatan.

e. Performance indicators: dengan melihat kecenderungan yang tidak biasa, manajemen dapat mengidentifikasi aktivitas yang berbahaya.

f. Segregation of duties: sebaiknya ada pemisahan fungsi pekerjaan untuk mengurangi risiko kecurangan. Misalnya tanggung jawab otorisasi transaksi, pencatatan transaksi dan penyimpanan aktiva yang berhubungan.

4. Informasi dan komunikasi (information and communication)

Komponen ini merupakan bagian penting dari proses manajemen.

Informasi dan komunikasi tentang operasi internal control memberikan substansi yang dapat digunakan manajemen untuk mengevaluasi efektivitas control dan untuk mengelola operasinya (aktivitasnya). Manajemen harus mengevaluasi metode yang digunakan untuk mengakumulasi dan memisahkan informasi, termasuk sistem akuntansi, Kebijakan manual (termasuk manual

pelaporan keuangan), management’s report, berita perusahaan, kebijakan akuntansi yang diupdate, technical update, pertemuan karyawan, pelatihan, dan sebagainya. Selain itu mempertimbangkan: isi laporan (apakah informasi yang dibutuhkan tersedia), tepat waktu (apakah tersedia pada saat dibutuhkan), informasi terkini (apakah informasi diupdate), informasi akurat (apakah informasi tersebut benar), informasi dapat diakses (apakah dapat diakses dengan mudah oleh pihak yang berkepentingan).

5. Pemantauan (monitoring)

Organisasi perlu membuat suatu bentuk kegiatan monitoring yang menyeluruh untuk mengukur keefektifan pengendalian internalnya dari waktu ke waktu. Proses ini dapat dilakukan dengan pengawasan dalam kegiatan berjalan maupun dengan melakukan evaluasi khusus yang terpisah. Pengawasan dalam kegiatan ini sebenarnya adalah fungsi rutin yang dilakukan oleh suatu organisasi, seperti fungsi normal dari manajemen operasi, struktur organisasi , dan kegiatan pengawasan, laporan internal dan eksternal auditor, stock opname, dan lain-lain.

Disamping unsur-unsur pengendalian internal tersebut, efektivitas pengendalian internal pemberian kredit ditentukan dengan tercapainya tujuan pengendalian internal pemberian kredit sebagai berikut (Tjukria P. Twaf, 2007):

1. Pemberian kredit sesuai dengan prinsip yang telah ditetapkan dan prosedur- prosedur serta ketentuan yang telah ditetapkan oleh Koperasi.

2. Adanya keamanan kredit.

3. Adanya keuntungan Koperasi dalam bentuk bunga.

4. Pemberian kredit yang sesuai dengan rencana yang telah diajukan

5. Pemberian kredit yang selektif berdasarkan ketentuan yang telah ditetapkan oleh Koperasi.

6. Pengembalian kredit sesuai dengan jadwal waktu yang ditetapkan

Untuk mengatasi keterbatasan pengendalian internal pada pemberian kredit, maka auditor internal dan manajemen terus menarik mengevaluasi dan menilai pelaksanaan pemberian kredit pada Koperasi, sehingga tujuan perusahaan dapat tercapai maka kegiatan audit internal yang dijalankan pada dasarnya harus mencakup sebagai berikut (Tugiman, 2006):

1. Verifikasi

Verifikasi mendorong kebenaran informasi karena verifikasi dilakukan untuk memeriksa kewajaran dokumen, catatan, dan laporan yang dihasilkan. Yang merupakan sumber informasi bagi pimpinan, sehingga dengan dilakukan verifikasi diharapkan infromasi yang diterima oleh pimpinan adalah benar dan akurat.

2. Compliance

Audit yang dilakukan untuk menilai ketaatan atau kepatuhan terhadap prosedur dan kebijakan yang ada pada Koperasi. Audit ketaatan yang dilakukan sehubungan dengan pemberian kredit yang mencakup pemeriksaan terhadap pelaksanaan pemberian kredit. Seperti syarat-syarat pengkreditan apakah telah dipenuhi oleh peminjam, prosedur pengkreditan dan memeriksa perhitungan besar kecilnya kredit yang diberikan.

3. Evaluasi

Kegiatan ini merupakan tanggungjawab auditor internal yang paling sulit dan paling penting diukur hasilnya. Evaluasi mencakup dua fungsi penilaian

terhadap pelaksanaan dari berbagai tingkat manajemen dan penilaian terhadap pemberian kredit yang sedang berjalan di Koperasi. Evaluasi ini meliputi penemuan kelemahan-kelemahan yang ada pada objek yang di audit yang kemudian menghasilkan rekomendasi.

Dengan demikian apabila audit internal dapat dilaksanakan secara memadai akan dapat menunjang efektivitas pengendalian internal pemberian kredit. Karena adanya keterbatasan-keterbatasan pengendalian internal seperti kelemahan manusia dalam penerapan kebijakan dan prosedur, terjadinya persengkokolan, dan dilanggarnya kebijakan prosedur yang ada. Dengan mengabaikan faktor- faktor lain yang dapat mempengaruhi pemberian kredit dan pengajuan- pengajuan kredit.

2.2 Penelitian Terdahulu

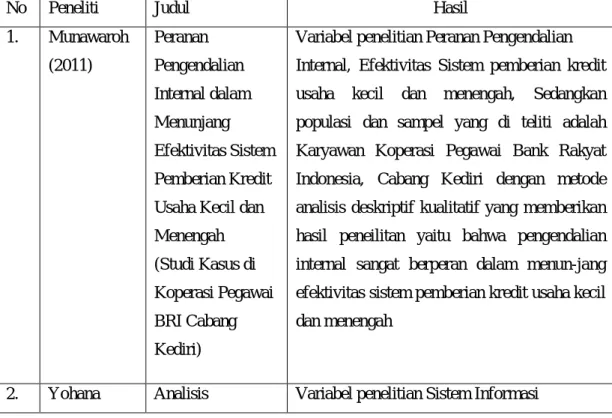

Tabel 2.1. Penelitian Terdahulu

No Peneliti Judul Hasil

1. Munawaroh (2011)

Peranan Pengendalian Internal dalam Menunjang Efektivitas Sistem Pemberian Kredit Usaha Kecil dan Menengah (Studi Kasus di Koperasi Pegawai BRI Cabang Kediri)

Variabel penelitian Peranan Pengendalian Internal, Efektivitas Sistem pemberian kredit usaha kecil dan menengah, Sedangkan populasi dan sampel yang di teliti adalah Karyawan Koperasi Pegawai Bank Rakyat Indonesia, Cabang Kediri dengan metode analisis deskriptif kualitatif yang memberikan hasil peneilitan yaitu bahwa pengendalian internal sangat berperan dalam menun-jang efektivitas sistem pemberian kredit usaha kecil dan menengah

2. Yohana Analisis Variabel penelitian Sistem Informasi

(2010) Penerapan Sistem Informasi

Akuntansi dan Pengendalian Internal pada Prosedur

Penyaluran Dana Kredit Multiguna pada Bank DKI

Akuntansi, Peranan Pengendalian Internal dalam Penyaluran Dana Kredit dengan populasi dan sampel pada Bank DKI, Analisis yang digunakan adalah analisis deskriptif kualitatif yang memberikan hasil penelitian Bahwa sistem informasi akuntansi yang diterapkan Bank DKI dalam hal kredit

multiguna tidak bermasa-lah dan sudah cukup memadai mengingat sistem yang diterapkan ternyata memper-mudah dalam memberi-kan informasi dan pengendalian internal yang diterapkan Bank DKI dalam hal pemberian Kredit Multiguna sudah cukup efektif 3. Farida

(2009)

Evaluasi Sistem Pengendalian Internal dalam Meminimalkan Kredit Macet

Variabel penelitian sistem pengendalian internal, kredit macet, populasi dan sampel yang diteliti pada penelitian ini adalah Koperasi Simpan Pinjam An Nisa dengan metode analisis deskriptif kualitatif yang memberikan hasil penelitian Sistem

pengendalian intern yang ada telah memenuhi lima komponen sistem pengendalian yang baik, ini berdampak pada prosentase tingkat kredit macet yang mengalami penurunan.

2.3 Rerangka Konseptual

Gambar 2.1 Rerangka Konseptual KOPERASI

Serba Usaha Artha Karya

Pengendalian Intern Pemberian Kredit

Menurut Teori

Analisis

Perbandingan antara teori dan yang

diterapkan di koperasi

Simpulan dan Saran

Pengendalian Intern Koperasi Usaha Arta

Karya

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini, objek penelitian ini adalah efektivitas sitem pemberian kredit dan peranan pengendalian internal pada Koperasi Serba Usaha Artha Karya.

Melalui penelitian ini data yang diperoleh akan dianalisis untuk mengetahui bagaimana peranan pengendalian internal Koperasi Serba Usaha Artha Karya dalam menunjang efektivitas sistem pemberian kredit guna mencegah terjadinya resiko kredit macet.

3.2 Teknik Pengumpulan Data

Teknik pengumpulan daya yang dipergunakan dalam penelitian ini adalah (Sugiyono, 2012):

1. Survey, yang pertama kali peneliti lakukan adalah mengunjungi objek penelitian dan kemudian meminta ijin untuk mengadakan penelitian tentang sistem pemberian kredit yang diterapkan di Koperasi Serba Usaha Artha Karya.

2. Observasi, teknik pengumpulan data dengan mengamati secara langsung sumber yang akan dianalisis. Hal ini dimaksudkan untuk memperoleh data serta kemudian mengadakan perbandingan antara teori-teori yang dipelajari dengan penerapan yang dilakukan oleh Koperasi Serba Usaha Artha Karya.

3. Wawancara, peneliti akan melakukan wawancara langsung mengenai fungsi- fungsi pengendalian intern dalam pemberian kredit.

4. Dokumentasi, peneliti akan mengumpulkan dokumen-dokumen yang berkaitan dengan sistem pemberian kredit. Dokumen yang terkait tersebut meliputi struktur organisasi, formulir-formulir yang digunakan dalam sistem pemberian kredit, serta bukti transaksi.

3.3 Sumber Data

Sumber data yang akan penulis gunakan adalah:

1. Data Primer

Merupakan data yang diperoleh peneliti dari hasil wawancara dan observasi tentang sistem pemberian kredit pada Koperasi Serba Usaha Artha Karya.

2. Data Sekunder

Merupakan dokumen-dokumen yang diperoleh mengenai sistem pemberian kredit pada Koperasi Serba Usaha Artha Karya.

3.4 Metode Penelitian

Metode yang digunakan penulis dalam peneletian ini adalah metode diskriptif, yaitu penelitian yang dilakukan untuk mengetahui dan menjadi mampu untuk menjelaskan karakteristik variabel yang diteliti dalam suatu situasi (Uma Sekaran, 2006). Dalam penelitian ini digambarkan keadaan yang terdapat di koperasi berdasarkan fakta-fakta nyata pada situasi yang diselidiki.

3.5 Metode Analisis

Analisis pengendalian kredit ini sangat penting dalam proses pemberian kredit, karena proses ini yang akan menentukan kelangsungan kredit dikemudian hari. Dalam menganalisis keefektifan pengendalian internal mengenai sistem pemberian kredit di koperasi dilakukan dengan cara membandingkan prosedur

internal pada koperasi dengan teori dalam komponen pemberian kredit yang terdiri dari karakter, kemampuan, modal, agunan dan prospek usaha debitur. Yang pada umumnya dikenal dengan prinsip 5C.

Bagi koperasi, calon nasabah atau debitur yang memenuhi kriteria 5C adalah orang yang sempurna untuk mendapatkan pembiayaan. Koperasi melihat orang yang mempunyai karakter kuat, kemampuan mengembalikan uang, jaminan yang berharga, modal yang kuat, dan kondisi perekonomian yang aman bagaikan melihat sebuah mutiara. Orang seperti ini adalah calon nasabah potensial untuk diajak bekerja sama atau orang yang layak mendapatkan penyaluran kredit. Pendeknya orang yang mempunyai 5C yang baik adalah manusia yang ideal, menurut kriteria koperasi.

a. Karakter (Character)

Penilaian karakter adalah langkah awal dalam penyaluran kredit. Penilaian karakter meliputi data tentang kepribadian dari calon nasabah, kebiasaan- kebiasaannya, cara hidup, keadaan dan latar belakang keluarga maupun hobinya.

Karakter ini untuk mengetahui apakah nantinya calon nasabah jujur berusaha untuk memenuhi kewajibannya atau tidak.

b. Kemampuan (Capacity)

Penilaian kemampuan calon nasabah dalam mengelola usahanya. Hal ini dapat dilihat dari pendidikannya, pengalaman mengelola usahanya, sejarah tentang usaha yang pernah dikelole (pernah mengalami masa sulit atau tidak). Tujuan dari itu semua adalah untuk mengetahu kemampuan dalam membayar bagi calon nasabah.