SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar Sarjana Ekonomi (SE) Pada Program Studi Akuntansi Syariah

Disusun Oleh :

VEYONA WETRIA RIDWAN NIM : 3417.009

Pembimbing :

ILHAM ILLAHI SE, MSc, Akt NIDN :2006068801

JURUSAN AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI BUKITTINGGI

TAHUN 2021 M / 1442 H Acc Munaqasah 14 Juni 2021

Ilham Illahi, S.E, M. Sc

memberikan rahmat dan karunia-nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Kemampuan Laba dan Arus Kas Dalam Memprediksi Laba dan Arus Kas Masa Mendatang (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2016-2019)”. Maksud dan tujuan dari penulisan skripsi ini adalah untuk memenuhi persyaratan mengikuti siding skripsi, Jurusan Akuntansi Syariah Institut Agama Islam Negeri (IAIN) Bukittinggi. Selama penyusunan dan penelitian pada skripsi ini terdapat berbagai hambatan yang penulis hadapi, akan tetapi berkat motivasi, bimbingan, bantuan serta saran dari berbagai pihak akhirnya skripsi ini dapat terselesaikan. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Dr. Iiz Izmuddin, MA, selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Bukittinggi.

2. Ibu Tartila Devy, SE., M.ak, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Bukittinggi dan selaku Dosen Pembimbing Akademik yang sudah memberikan bimbingan serta arahan selama penulis menyelesaikan studi di Jurusan Akuntansi Syariah Institut Agama Islam Negeri (IAIN) Bukittinggi.

4. Bapak dan Ibu Dosen yang telah memberikan bekal ilmu yang bermanfaat bagi penulis selama berkuliah di Institut Agama Islam Negeri (IAIN) Bukittinggi.

5. Ayahanda Ridwan dan Ibunda Riri Afrina tercinta atas segala bantuan, fasilitas, semangat, bimbingan, doa restu dan kasih sayang yang luar biasa yang diberikan kepada penulis.

6. Adik tersayang Selvira Deswanri yang selalu menemani dan memberikan bantuan, semangat serta doa kepada penulis.

7. Elsa Fitri Kunanti dan Riri Angriani sebagai sahabat penulis yang selalu mendukung dan mendoakan saat penyusunan skripsi ini.

8. Ake Arjuna Nugraha yang selalu memberi semangat, dukungan dan motivasi untuk terus berjuang hingga skripsi ini terselesaikan.

9. Teman-teman Program Studi Akuntansi Syariah-A Institut Agama Islam Negeri (IAIN) Bukittinggi Angkatan 2017.

10. Semua pihak yang memberikan bantuan dalam penulisan skripsi ini yang tidak dapat penulis sebutkan satu per satu. Tentunya penulis sangat berterimakasih dan semoga amal baik semua pihak yang telah membantu mendapatkan balasan yang berlipat ganda dari Allah SWT. Aamiin.

Dari penulisan skripsi ini, penulis menyadari masih banyak terdapat kekurangan, untuk itu segala kritik dan saran yang membangun sangat penulis

Bukittinggi, 09 Juni 2021 Penulis,

VEYONA WETRIA RIDWAN

yang terdapat pada laporan keuangan yaitu laba dan arus kas. Informasi laba dan arus kas ini digunakan dalam pengambilan keputusan oleh investor dan kreditor untuk menilai gambaran keuntungan yang akan diterima dalam bentuk dividen dimasa depan, untuk mempertimbangkan keputusan pemberian kredit serta menilai kemampuan perusahaan dalam membayar hutang jangka pendek. Oleh karena itu penulis melakukan penelitian untuk menguji kemampuan informasi laporan keuangan berupa laba dan arus kas dalam memprediksi laba dan arus kas masa mendatang.

Tujuan dari penulisan skripsi ini adalah untuk mengetahui kemampuan laba dan arus kas dalam memprediksi laba dan arus kas masa mendatang. Jenis penelitian yang digunakan pada penelitian ini adalah penelitian kuantitatif, data yang digunakan adalah data sekunder yang berasal dari annual report perusahaan yang diambil menggunakan metode purposive sampling. Pengujian hipotesis pada penelitian ini menggunakan analisis regresi linear sederhana dan pengambilan kesimpulan dengan menggunakan Uji-t dengan taraf signifikansi lima persen, uji asumsi klasik seperti uji normalitas, uji heterokedastisitas dan uji autokorelasi.

Hasil penelitian ini menunjukkan bahwa laba mampu memprediksi laba masa mendatang, arus kas operasi mampu memprediksi laba masa mendatang, laba mampu memprediksi arus kas operasi masa mendatang dan arus kas operasi mampu memprediksi arus kas operasi masa mendatang.

Kata Kunci : Laba dan Arus Kas Operasi.

i DAFTAR ISI HALAMAN JUDUL

DAFTAR ISI ... i

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 6

C. Batasan Masalah ... 6

D. Rumusan Masalah ... 7

E. Tujuan Penelitian ... 7

F. Manfaat Penelitian... 7

G. Ruang Lingkup Penelitian ... 9

H. Penjelasan Judul ... 9

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 12

B. Kajian Terdahulu ... 29

C. Kerangka Pemikiran ... 35

D. Hipotesis ... 36

BAB III METODE PENELITIAN A. Jenis Penelitian ... 40

B. Lokasi dan waktu penelitian ... 40

C. Jenis Data dan Sumber ... 40

D. Populasi dan Sampel... 41

E. Variabel Penelitian ... 43

F. Defenisi Variabel Penelitian ... 43

G. Teknik Pengumpulan Data... 45

H. Teknik Analisis Data ... 45

I. Pengujiam Model ... 46

ii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah dan Perkembangan Bursa Efek Indonesia ... 53

B. Visi dan Misi Bursa Efek Indonesia (BEI) ... 55

C. Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia (BEI) ... 56

D. Hasil Penelitian ... 60

E. Analisis pembahasan ... 93

BAB V PENUTUP A. Kesimpulan ... 98

B. Saran ... 98 DAFTAR PUSTAKA

LAMPIRAN

iii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Kriteria Autokorelasi ... 47

Tabel 4.1 Tonggak Perkembangan Pasar Modal di Indonesia ... 54

Tabel 4.2 Gambaran Tahap Penyeleksian Sampel Penelitian ... 56

Tabel 4.3 Daftar Sampel Penelitian ... 57

Tabel 4.4 Hasil Uji Statistik Deskriptif ... 61

Tabel 4.5 Hasil Uji Normalitas Non-Parametik Kolmogorov-Smirnov Test... 63

Tabel 4.6 Hasil Uji Normalitas Non-Parametik Kolmogorov-Smirnov Test... 65

Tabel 4.7 Hasil Uji Normalitas Non-Parametik Kolmogorov-Smirnov Test... 67

Tabel 4.8 Hasil Uji Normalitas Non-Parametik Kolmogorov-Smirnov Test... 69

Tabel 4.9 Hasil Uji Normalitas Non-Parametik Kolmogorov-Smirnov Test... 71

Tabel 4.10Hasil Uji Autokorelasi ... 76

Tabel 4.11 Hasil Uji Autokorelasi ... 77

Tabel 4.12 Hasil Uji Autokorelasi ... 78

Tabel 4.13 Hasil Uji Autokorelasi ... 78

Tabel 4.14 Hasil Uji Regresi Linear Sederhana ... 79

Tabel 4.15 Hasil Uji Regresi Linear Sederhana ... 81

Tabel 4.16 Hasil Uji Regresi Linear Sederhana ... 82

Tabel 4.17 Hasil Uji Regresi Linear Sederhana ... 84

Tabel 4.18 Hasil Uji-t ... 86

Tabel 4.19 Hasil Uji-t ... 87

iv

Tabel 4.20 Hasil Uji-t ... 88

Tabel 4.21 Hasil Uji-t ... 89

Tabel 4.22 Hasil Koefesien Determinasi ... 90

Tabel 4.23 Hasil Koefesien Determinasi ... 91

Tabel 4.24 Hasil Koefesien Determinasi ... 92

Tabel 4.25 Hasil Koefesien Determinasi ... 92

v

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 36

Gambar 4.1 Hasil Uji Normalitas Grafik Normal P-P Plot ... 64

Gambar 4.2 Hasil Uji Normalitas Grafik Normal P-P Plot ... 66

Gambar 4.3 Hasil Uji Normalitas Grafik Normal P-P Plot ... 68

Gambar 4.4 Hasil Uji Normalitas Grafik Normal P-P Plot ... 70

Gambar 4.5 Hasil Uji Heteroskedastisitas ... 72

Gambar 4.6 Hasil Uji Heteroskedastisitas ... 73

Gambar 4.7 Hasil Uji Heteroskedastisitas ... 74

Gambar 4.8 Hasil Uji Heteroskedastisitas ... 75

1 BAB I PENDAHULUAN A. Latar Belakang

Laporan keuangan adalah suatu catatan yang memuat informasi keuangan perusahaan yang disajikan dalam bentuk kuantitatif.1 Menurut PSAK No.1 Tujuan dari laporan keuangan adalah untuk menyediakan informasi akuntansi yang berkaitan dengan posisi keuangan, perubahan posisi keuangan dan kinerja dari suatu perusahaan yang mempunyai manfaat bagi pengguna laporan keuangan dalam mengambil keputusan.2 Laporan keuangan merupakan sarana komunikasi antar pihak, baik intern maupun ekstern perusahaan. Pihak yang menggunakan informasi laporan keuangan dalam mengambil keputusan meliputi investor, karyawan, kreditor, pemasok, pelanggan, pemerintah dan masyarakat umum.3

Menurut PSAK No.1 Laporan keuangan perusahaan terdiri dari laporan laba rugi, laporan arus kas, laporan perubahan modal, neraca dan catatan atas laporan keuangan (CALK). Laporan keuangan yang menjadi perhatian bagi para pengguna laporan keuangan dalam menilai kinerja perusahaan adalah laporan laba rugi dan laporan arus kas. Laporan laba rugi adalah laporan keuangan yang

1 Vina Yuwana dan Yulius Jogi Christiawan, “Analisa Kemampuan Laba dan Arus Kas Operasi Dalam Memprediksi Arus Kas Operasi Masa Depan”, (Surabaya : Jurnal Business Accounting Review, Vol.2, No.1, 2014), Hal.1.

2 Titin Kostia Ramon, “Pengaruh Kemampuan Prediktif Laba dan Arus Kas Operasi Dalam Memprediksi Arus Kas Operasi Masa Depan”, (Padang : Artikel Fakultas Ekonomi Universitas Negeri Padang, 2013), Hal.4.

3 Shofiahilmy Rispayanto, “Pengaruh Laba Kotor, Laba Operasi, Laba Bersih dan Arus Kas Operasi Dalam Memprediksi Arus Kas Operasi Masa Mendatang”, (Padang : Artikel Fakultas Ekonomi Universitas Negeri Padang, 2013), Hal.2.

disajikan pada periode tertentu dengan komponen pendapatan dan beban yang menghasilkan laba atau rugi dari kegiatan operasional perusahaan.4

Informasi laba yang dihasilkan pada laporan laba rugi dapat membantu perusahaan menilai kinerja keuangan dengan membandingkan laba tahun sebelumnya dengan laba tahun berjalan agar dapat diketahui kesulitan keuangan perusahaan sedini mungkin. Dengan demikian perusahaan dapat menentukan langkah yang akan diambil untuk memperbaiki kinerja perusahaan dimasa mendatang.5 Adapun bagi pengguna laporan keuangan terutama para investor dan kreditor, berdasarkan pernyataan standar akuntansi keuangan disebutkan informasi laba dapat membantu investor dan kreditor menilai kinerja manajemen, menaksir kemampuan laba yang representatif, memprediksi laba yang akan datang dan menafsir resiko investasi atau pemberian pinjaman kepada perusahaan (kredit).6

Prediksi atas laba diperlukan oleh para pengguna laporan keuangan seperti investor dan kreditor. Informasi tentang kemampuan suatu perusahaan dalam menghasilkan laba akan membantu investor dan calon investor untuk menilai kinerja dan kemampuan suatu perusahaan dalam menghasilkan laba dimasa depan. Informasi ini sangat berguna bagi para investor untuk mengetahui

4 Muhammad Al Amin, “Filsafat Teori Akuntansi”, (Magelang : UNNIMA PRESS, 2018), Hal.121.

5 Denny Putri Hapsari, “Analisis Penjualan Bersih, Beban Umum & Administrasi Terhadap Laba Tahun Berjalan”, (Banten : Jurnal Akuntansi Universitas Serang Jaya, Vol.5, No.1, 2018), Hal.45.

6 Fitri Nur Rohmah, “Kemampuan Laba dan Arus Kas Dalam Memprediksi Arus Kas Masa Depan (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI), (Surakarta : Skripsi Fakultas Ekonomi Universitas Muhammadiyah Surakarta, 2010), Hal.2.

gambaran keuntungan yang akan diterima suatu perusahaan dan gambaran pendapatan yang akan diterima oleh investor dalam bentuk dividen.7 Selain itu bagi para investor prediksi atas laba masa depan dapat mempengaruhi keputusannya dalam melakukan investasi pada suatu perusahaan. Sebelum menanamkan modal para investor akan melihat prospek perusahaan di masa depan dengan menilai apakah laba perusahaan lebih baik dari tahun sebelumnya.

Apabila suatu perusahaan tidak mampu memenuhi harapan investor maka berkemungkinan investor akan melakukan disinvestasi pada perusahaan tersebut.

Oleh karena itu suatu perusahaan harus menyediakan laporan keuangan dan menyediakan prediksi keuangan serta kinerja perusahaan dimasa depan untuk digunakan dalam pengambilan keputusan bagi para pengguna laporan keuangan.8

Selanjutnya prediksi atas laba masa depan juga diperlukan oleh kreditor untuk menilai apakah suatu perusahaan mampu membayar hutang jangka pendeknya dan sebagai acuan dalam mempertimbangkan keputusan pemberian pinjaman kepada suatu perusahaan.9 Hal ini juga didukung oleh pendapat Parawiyati dan Baridwan (1998) yang menyatakan bahwa informasi laba selain digunakan untuk menilai kinerja manajemen juga digunakan untuk menaksir kemampuan laba, resiko investasi dan kredit.10

7 Titin Kostia Ramon, Op.Cit, Hal.6.

8 Ibid., Hal.5

9 Ibid., Hal.6.

10 Jundan Adiwiratama, “Pengaruh Informasi Laba, Arus Kas dan Size Perusahaan Terhadap Return Saham (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI)”, (Singaraja : Jurnal Ilmiah Akuntansi dan Humanika (JINAH) Vol.2, No.1, 2012), Hal.3.

Selain laporan laba rugi, laporan arus kas juga menjadi perhatian bagi para pengguna laporan keuangan. Laporan arus kas (Cash Flow) adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menunjukkan aliran kas masuk dan keluar uang perusahaan. Menurut PSAK No.2 bagi perusahaan informasi arus kas berfungsi sebagai tolak ukur dalam menentukan kelangsungan hidup perusahaan dalam jangka panjang, yaitu apakah arus kas yang dihasilkan mampu membiayai dan mempertahankan kegiatan operasional perusahaan, membayar utang atau kewajiban, membayar dividen serta mampu melakukan investasi yang baru. Oleh karena itu informasi arus kas merupakan informasi yang penting bagi manajemen dalam pengambilan keputusan.11

Adapun bagi para pengguna laporan keuangan menurut Kieso, Weygandt dan Kimmel (2010) informasi arus kas bagi investor, kreditor dan pihak lainnya berfungsi untuk menilai kemampuan perusahaan dalam menghasilkan kas di masa mendatang, menilai kemampuan perusahaan dalam membayar kewajiban dan membagikan dividen, mengetahui penyebab adanya perbedaan antara laba bersih dan arus kas bersih dari aktivitas operasi perusahaan serta menilai transaksi pendanaan dan investasi kas maupun non-kas pada suatu periode.12

Informasi laba dan arus kas adalah alat bantu yang mampu untuk mengurangi resiko yang mungkin terjadi dalam pengambilan keputusan.

11 Shofiahilmy Rispayanto, Op.cit, Hal.5.

12 Vina Yuwana dan Yulius Jogi Christiawan. Op.cit, Hal. 4.

Pengguna laporan keuangan dapat mengurangi ketidakpastian dan resiko yang mungkin terjadi dengan melakukan prediksi atas laba dan arus kas masa depan.

Hasil dari prediksi tersebut dapat digunakan oleh pengguna laporan keuangan yaitu investor dan kreditor untuk membuat perencanaan dan mengambil keputusan dimasa depan.

Jadi, untuk meminimalisir ketidakpastian arah operasi usaha dan resiko yang mungkin terjadi dalam pengambilan keputusan baik bagi perusahaan maupun investor atau kreditor, perlu dilakukan prediksi atas laba dan arus kas dimasa yang akan datang. Hal ini betujuan untuk memberikan arah operasi usaha dan menghindari resiko-resiko yang berdampak kepada pengambilan keputusan dan kelangsungan hidup usaha di masa yang akan datang. Prediksi atas laba dan arus kas dilakukan dengan cara mengevaluasi kejadian masa lampau, masa kini dan masa yang depan (Predictive Value).13

Prediksi laba dan arus kas masa depan mampu memberikan manfaat dalam kegiatan perencanaan dan pengambilan keputusan ekonomi baik bagi perusahaan maupun pengguna laporan keuangan dari suatu perusahaan. Banyak pihak yang menggunakan informasi laba dan arus kas untuk mengevaluasi suatu keputusan yang akan diambil. Oleh karena itu penelitian ini dilakukan dengan maksud untuk menguji kembali kemampuan informasi keuangan berupa laba dan arus kas dalam memprediksi laba dan arus kas masa mendatang. Sebagaimana penelitian terdahulu yang dilakukan oleh Ginanjar Dian Raharjo (2012) laba lebih baik

13 Vina Yuwana dan Yulius Jogi Christiawan. Op.cit, Hal. 2.

dalam memprediksi laba dimasa depan dibandingkan arus kas, dan arus kas lebih baik dalam memprediksi arus kas masa depan dibandingakan laba. Sedangkan menurut P.D’Yan Yaniartha S (2011) kemampuan prediktor laba dan arus kas menunjukkan pengaruh yang lebih baik dalam memprediksi arus kas dimasa depan daripada memprediksi laba dimasa depan.

Berdasarkan hal tersebut dan adanya perbedaan hasil antar penelitian terdahulu yang diuraikan diatas maka penulis tertarik untuk melakukan penelitian ini dengan judul “Kemampuan Laba dan Arus Kas Dalam Memprediksi Laba Dan Arus Kas Masa Mendatang (Studi Kasus Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Periode 2016-2019)”

B. Identifikasi Masalah

Berdasarkan penjelasan yang ada pada latar belakang masalah diatas, dapat diidentifikasi masalah pada penelitian yang akan dilakukan yaitu:

1. Perusahaan perlu melakukan prediksi atas laba untuk mengetahui kesulitan keuangan perusahaan sedini mungkin yang dapat mengancam kelangsungan hidup perusahaan.

2. Perusahaan perlu melakukan prediksi atas kas untuk mengurangi resiko dan ketidakpastian arah operasi usaha yang dapat mengancam kelangsungan hidup perusahaan.

3. Investor dan kreditor membutuhkan prediksi laba dan arus kas masa depan untuk menilai kinerja dan prospek perusahaan sebelum mengambil keputusan.

C. Batasan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan agar penelitian tidak keluar dari pokok permasalahan maka penelitian ini dibatasi yaitu prediksi laba dan arus kas operasi pada perusahaan manufaktur yang terdaftar di BEI dengan lima subsektor yaitu subsektor semen, subsektor keramik porselin & kaca, subsektor kimia, subsektor kosmetik & barang keperluan rumah tangga dan subsektor pulp & kertas periode 2016-2019.

D. Rumusan Masalah

Berdasarkan latar belakang masalah, rumusan masalah pada penelitian ini adalah:

1. Apakah laba mampu memprediksi laba pada masa yang akan datang?

2. Apakah arus kas mampu memprediksi laba pada masa yang akan datang?

3. Apakah laba mampu memprediksi arus kas pada masa yang akan datang?

4. Apakah arus kas mampu memprediksi arus kas pada masa yang akan datang?

E. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijabarkan di atas, maka tujuan dari penelitian ini adalah untuk mengetahui kemampuan laba dalam memprediksi laba dan arus kas masa mendatang, serta untuk mengetahui kemampuan arus kas dalam memprediksi laba dan arus kas masa mendatang studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

F. Manfaat Penelitian

Adapun manfaat dari penelitian ini yaitu, sebagai berikut : 1. Bagi penulis

Penelitian ini dilakukan demi memenuhi persyaratan dan melengkapi tugas akhir untuk mencapai gelar Sarjana Strata 1 (S1) pada Program Studi Akuntansi Syariah Institut Agama Islam Negeri (IAIN) Bukittinggi. Selain itu penelitian ini juga dapat memberikan pengetahuan yang lebih mendalam bagi penulis mengenai prediksi laba dan arus kas terhadap laba dan arus kas dimasa yang akan datang

2. Bagi akademisi

Hasil dari penelitian ini diharapkan dapat digunakan oleh akademis sebagai masukan, bahan perbandingan dan kontribusi dalam pengembangan ilmu pengetahuan mengenai kemampuan laba dan arus kas suatu perusahaan dalam memprediksi laba dan arus kas dimasa yang akan datang.

3. Bagi perusahaan

Dapat menjadi pedoman bagi perusahaan dalam mengambil langkah dan keputusan yang berkaitan dengan prediksi laba dan arus kas dimasa yang akan datang, agar keputusan yang diambil dapat membantu kelangsungan hidup perusahaan.

4. Bagi Stakeholders

Bagi pihak yang mempunyai kepentingan dengan suatu perusahaan seperti investor dan kreditor, penelitian ini bermanfaat sebagai bahan pertimbangan dalam melakukan investasi ataupun pemberian kredit pada perusahaan agar tidak berinvestasi ataupun memberikan pinjaman kepada perusahaan yang salah.

5. Bagi peneliti selanjutnya

Dapat menjadi pedoman bacaan, referensi dan bahan perbandingan untuk penelitian-penelitian berikutnya bagi yang ingin melakukan penelitian dalam bidang yang sama.

G. Ruang Lingkup Penelitian

Untuk memperjelas permasalahan yang akan dibahas pada penelitian ini, maka diperlukan suatu batasan masalah agar tidak terjadi pembahasan yang terlalu luas dan menyimpang. Adapun ruang lingkup yang dibahas pada penelitian ini adalah sektor perusahaan manufaktur yang melaporkan laporan keuangannya selama empat tahun terakhir secara berturut-turut. Ruang lingkup yang akan dibahas pada penelitian ini adalah kemampuan laba dan arus kas dalam memprediksi laba dan arus kas pada masa yang akan datang pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode 2016-2019.

H. Penjelasan Judul

Demi menghindari kesalah pahaman dan kekeliruan dalam memahami dan menafsirkan judul pada penelitian ini, maka penulis menjelaskan beberapa kata penting yang terdapat pada judul penelitian ini, yaitu :

Laba : Laba adalah selisih antara pendapatan dan beban yang timbul dari kegiatan operasional perusahaan atau kegiatan usaha lainnya selama

satu periode tertentu.14 Laba akuntansi mempunyai manfaat untuk mengukur efesiensi kinerja manajer dalam mengelola perusahaan.

Oleh karena itu, kualitas laba yang dilaporkan menjadi perhatian utama bagi pihak eksternal.15 Arus kas : Menurut IAI dalam PSAk No.2 (2009), Arus

kas adalah arus masuk dan keluar kas atau setara kas. Bagi para pengguna laporan keuangan informasi mengenai arus kas berguna sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan dalam penggunaan arus kas bagi perusahaan.16

Prediksi : Prediksi sama dengan ramalan atau perkiraan.

Prediksi adalah proses memperkirakan sesuatu secara sistematis yang mungkin terjadi di masa depan berdasarkan kejadian masa lalu dan sekarang, dengan tujuan supaya kesalahan dan resiko yang mungkin terjadi dapat diperkecil.

14 Denny Putri Hapsari,Op.Cit, Hal.47.

15 Vina Yuwana dan Yulius Jogi Christiawan. Op.cit, Hal.3.

16 Shofiahilmy Rispayanto, Op.Cit, Hal.5.

Menurut Kamus Besar Bahasa Indonesia (KBBI), prediksi adalah kegiatan memperkirakan atau meramal nilai pada masa mendatang menggunakan data masa lampau.17

17 Roni Habibi dan Alwan Suryansah, “Aplikasi Prediksi Jumlah Kebutuhan Perusahaan”, (Bandung : Kreatif Industri Nusantara, 2020), Hal.3.

12 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Signaling Theory

Signaling Theory atau teori sinyal adalah tindakan yang dilakukan oleh manajemen perusahaan dengan memberikan suatu sinyal atau petunjuk berupa informasi bagi investor atau pihak eksternal perusahaan mengenai pandangan manajemen tentang kinerja dan prospek perusahaan di masa depan. Teori sinyal menerangkan bagaimana suatu perusahaan seharusnya memberikan sinyal kepada pengguna laporan keuangan. Sinyal yang dijelaskan pada teori ini berbentuk informasi tentang kegiatan operasional perusahaan untuk mewujudkan harapan investor ataupun pengguna laporan keuangan.18

Informasi yang terdapat pada laporan keuangan memiliki fungsi sebagai sinyal bagi investor untuk digunakan sebagai pertimbangan dalam pengambilan keputusan investasi yang akan dilakukan. Informasi laba dan arus kas yang terdapat pada laporan keuangan dapat digunakan investor untuk pertimbangan keputusan investasi. Informasi laba menjadi pusat perhatian dalam menilai kinerja perusahaan karena laba yang berkualitas akan

18 Dena Nursya’adah, “Analisis Kemampuan Prediktif Laba Kotor, Laba Operasi, Laba Bersih, Arus Kas Operasi, Perubahan Hutang, Perubahan Piutang, Perubahan Persediaan Dan Perubahan Beban Depresiasi Terhadap Arus Kas Operasi Masa Depan”, (Subang : Platform Riset Mahasiswa Akuntansi (Prisma) Vol.1, No.1, 2020), Hal.126.

mencerminkan keberlanjutan di masa depan. Apabila laba yang dihasilkan suatu perusahaan tinggi maka dividen yang dibagikan kepada investor juga semakin tinggi. Deviden yang akan diterima di masa depan adalah hal yang paling diharapkan oleh investor. Oleh karena itu sinyal dari informasi laporan keuangan dapat digunakan sebagai prediksi laba di masa depan bagi investor.

Manajer dapat menggunakan dividen sebagai sinyal untuk mengurangi asimetri informasi.19

Penilaian kinerja suatu perusahaan tidak hanya dari informasi laba saja akan tetapi juga berdasarkan informasi arus kas yaitu kemampuan suatu perusahaan dalam menghasilkan arus kas operasi yang bernilai positif.

Apabila suatu perusahaan mempunyai profitabilitas baik tetapi mengalami defisit arus kas maka hal ini menunjukkan bahwa perusahaan mengalami masalah keuangan yang memiliki kemungkinan tidak mampu untuk membayar kewajibannya seperti membayar hutang ataupun membagikan dividen kepada kreditor maupun investor. Oleh karena itu sinyal dari informasi laporan keuangan dapat digunakan sebagai prediksi arus kas di masa depan baik bagi investor dan kreditor.20

2. Laporan keuangan

a. Pengertian laporan keuangan

19 Ibid., hal.126.

20 Ibid., hal.126.

Laporan keuangan adalah informasi berupa catatan tertulis yang memberikan informasi aktivitas dan kondisi keuangan suatu bisnis atau usaha yang terdiri dari empat komponen utama. Secara sederhana laporan keuangan merupakan informasi tentang aktivitas keuangan suatu perusahaan yang digunakan untuk menilai kondisi dan kinerja perusahaan pada suatu periode tertentu.21

Menurut PSAK No.1 (Revisi 2017) tujuan laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, perubahan posisi keuangan serta kinerja suatu perusahaan yang akan digunakan oleh pengguna laporan keuangan dalam mengambil keputusan ekonomi. Pada laporan keuangan informasi yang relevan dan disediakan tepat waktu memiliki manfaat bagi pengguna laporan keuangan agar informasi yang disajikan dapat mempengaruhi keputusan yang akan diambil sebelum pengguna laporan keuangan kehilangan kesempatan dan kemampuan untuk mempengaruhi keputusannya.22

Berdasarkan PSAK No.1 (Revisi 2017) laporan keuangan yang lengkap disajikan dengan komponen sebagai berikut:23

21 Darmawan, “Dasar-Dasar Memahami Rasio Dan Laporan Keuangan”,(Yogyakarta : UNY Press, 2020), Hal.1.

22 Ajeng Suci Ramanda, “Penerapan PSAK No.1 Tentang Penyajian Laporan Keuangan Pada PT. LMI” (Bandung : Jurnal Festival Riset Ilmiah Manajemen & Akuntansi STIE STEMBI, 2018), Hal.1081.

23 Ibid., Hal.1081.

1) Laporan Posisi Keuangan, yaitu laporan keuangan yang dihasilkan suatu perusahan pada periode tertentu yang menyajikan posisi keuangan perusahaan pada akhir periode.

2) Laporan Laba Rugi, yaitu laporan keuangan yang berisi informasi mengenai hasil kegiatan perusahaan berupa selisih dari elemen pendapatan dan beban dalam satu periode tertentu.

3) Laporan Perubahan Ekuitas, yaitu laporan keuangan yang menyajikan perubahan modal akibat adanya kegiatan operasional perusahaan pada periode akuntansi tertentu

4) Laporan Arus Kas, yaitu laporan keuangan yang menyajikan penerimaan kas dan pengeluaran kas dari aktivitas operasi, investasi, dan pendanaan yang dilakukan perusahaan dalam satu periode tertentu.

5) Catatan Atas Laporan Keuangan, yaitu catatan yang berisi ringkasan dan kebijakan akuntansi yang digunakan perusahaan serta memuat penjelasan lainnya atas laporan keuangan.

b. Karakteristik Kualitatif Laporan Keuangan

Konsep karakteristik kualitatif laporan keuangan mempunyai hubungan dengan ciri dari kualitas informasi akuntansi yang wajib

dipenuhi demi mencapai tujuan sebagai pertanggungjawaban dan informasi. Berikut karakteristik kualitatif pokok laporan keuangan yaitu:24

1) Dapat dipahami

Dalam penyusunan dan penyajian laporan keuangan ada baiknya memenuhi karakteristik dapat diapahami. Adanya karakteristik dapat dipahami, para pengguna laporan keuangan pastinya juga mempunyai pengetahuan yang memadai mengenai aktivitas bisnis, ekonomi serta aktivitas akuntansi. Oleh karena itu laporan yang disajikan oleh perusahaan harus sesuai dengan standar akuntansi.

2) Relevan

Dalam pengambilan keputusan oleh pengguna laporan keuangan, laporan keuangan yang disusun harus relevan. Setiap informasi yang disajikan pada laporan keuangan harus mempunyai kaitan dengan tujuan dari penyusunan laporan keuangan yaitu memberikan nilai prediksi, nilai masukan dan tepat waktu.

Menurut PSAK (2014) informasi yang mempunyai kualitas relevan adalah apabila informasi dari laporan keuangan tersebut mampu mempengaruhi keputusan ekonomi yang akan diambil oleh

24Faiz Zamzami dan Nabella Duta Nusa, “Akuntansi Pengantar I”, (Yogyakarta : Gadjah Mada University Press, 2016), Hal.9.

pengguna dengan membantu pengguna mengevaluasi, menegaskan atau mengoreksi kejadian masa lalu, masa kini atau masa depan.

3) Keandalan

Laporan keuangan yang disajikan oleh perusahaan harus mampu diandalkan oleh pengguna laporan keuangan. Penyusunan dan penyajian laporan keuangan harus dilakukan secara akurat, benar, sesuai fakta tanpa ada rekayasa dengan tujuan menguntungkan pihak tertentu, dengan kata lain informasi pada laporan keuangan harus netral, jujur dan dapat diverifikasi.

4) Dapat dibandingkan

Penyajian laporan keuangan pada setiap perusahaan harus disajikan dengan cara yang sama agar para pengguna dapat melakukan perbandingan antar laporan keuangan perusahaan yang berbeda demi melihat kinerja keuangan. Oleh karena itu penyusunan laporan keuangan dilakukan secara konsisten dengan tujuan dapat dibandingkan antar perusahaan dan antar periode yang berbeda.25 3. Laba

a. Karakteristik Laba

Laba adalah selisih dari pendapatan dan biaya-biaya operasional yang berhubungan dengan perusahaan demi memperoleh pendapatan.26Laba

25 Ibid., Hal.10.

26 Muhammad Gade, “Teori Akuntansi”, (Jakarta Timur : Penerbit Almahira, 2005), Hal.15.

yang didapatkan oleh perusahaan merupakan selisih antara pendapatan dan biaya. Jadi, elemen-elemen yang digunakan untuk mencari besarnya laba adalah pendapatan dan biaya-biaya.27

Berdasarkan pengertian laba yang dijelaskan diatas, terdapat lima karakteristik laba akuntansi sebagai berikut : 28

1) Laba berdasarkan pada peristiwa dan transaksi yang benar-benar terjadi.

2) Laba berdasarkan postulate periodisasi, artinya adalah laba berdasarkan prestasi yang dicapai perusahaan pada periode tertentu.

3) Laba berdasarkan prinsip pendapatan yang membutukan pemahaman mengenai defenisi, pengukuran dan pengakuan pendapatan.

4) Laba memerlukan pengukuran mengenai biaya, pengukuran tersebut dalam bentuk biaya historis yang dikeluarkan demi memperoleh pendapatan.

5) Laba berdasarkan pendapatan yang direalisasikan pada suatu periode, harus berkaitan dengan biaya yang relevan.

Dasar hukum laba terdapat pada Al-Qur’an Surah Asy-Syura Ayat 20, yang berbunyi :

27 Ibid., Hal.16.

28 Ndaru Hesti Cahyaningrum, “Analisis Manfaat Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba”, (Semarang : Skripsi Fakultas Ekonomi dan Bisnis Universitas Diponegoro, 2012), Hal.13.

نَم َث ۡرَح ُدي ِرُي َناَك ِة َر ِخٓ ۡلۡ ٱ

ُهَل ۡد ِزَن َح يِف ۥ

ِث ۡر ِه َو ۖۦ َناَك نَم ُدي ِرُي

َث ۡرَح اَيۡنُّدل ٱ

ِهِت ۡؤُن ُهَل اَم َو اَهۡنِم ۦ

يِف ۥ ٱ ٓۡلۡ

َر ِخ ِة بي ِصَّن ن ِم ٢٠

“20. Barang siapa yang menghendaki keuntungan di akhirat akan Kami tambah keuntungan itu baginya dan barang siapa yang menghendaki keuntungan di dunia Kami berikan kepadanya sebagian dari keuntungan dunia dan tidak ada baginya suatu bahagianpun di akhirat.”

Ayat diatas menunjukkan bahwa islam mengajarkan kepada umatnya untuk mencari keuntungan dari usaha yang halal serta keuntungan yang didapat dari usaha tersebut tidak hanya untuk keuntungan pribadi saja, melainkan keuntungan yang diperoleh diharapkan juga dapat bermanfaat bagi kemaslahatan umat bahkan bagi alam. Hal tersebut bertujuan agar manusia senantiasa selalu bersyukur dengan cara berbagi ke sesama sehingga keuntungan yang diperoleh itu bukan hanya keuntungan duniawi saja melainkan juga keuntungan yang akan diperoleh di akhirat kelak.

b. Keunggulan Laba

Keunggulan laba akuntansi dapat dirumuskan sebagai berikut .29

1) Laba akuntansi dapat ditelusuri dan diuji secara terus menerus.

Dalam proses pengambilan keputusan para pengguna laporan

29 Vina Yuwana dan Yulius Jogi Christiawan. Op.cit, Hal.3.

keuangan percaya bahwa laba mempunyai manfaat bagi keputusan yang akan di ambil.

2) Laba akuntansi dapat diuji kebenarannya dikarenakan laba akuntansi dilaporkan secara obyektif dan berdasarkan transaksi, fakta aktual yang didukung dengan bukti-bukti obyektif.

3) Laba memenuhi kriteria konservatisme atas prisip realisasi dalam pengakuan pendapatan. Dalam akuntansi hanya mengakui keuntungan yang direalisasikan.

4) Laba akuntansi mempunyai menfaat sebagai alat kontrol dalam menjalankan fungsi-fungsinya bagi pihak manajemen.

c. Tujuan pelaporan laba

Pelaporan laba mempunyai tujuan untuk memberikan informasi bagi pengguna yang berkepentingan dengan laporan keuangan untuk dapat membedakan antar modal yang diinvestasikan dan laba yang merupakan bagian dari proses akuntansi. Berikut adalah tujuan laba yang lebih spesifik, yaitu:30

1) Laba sebagai suatu pengukur efisiensi.

Laba dijadikan sebagai indikator efisiensi penggunaan dana yang ada pada perusahaan yang akan berpengaruh pada aliran dividen saat ini maupun masa depan. Dengan adanya pengukuran efisiensi

30 Riri Handayani, “Pengaruh Volatilitas Arus Kas, Besaran Akrual, Dan Leverage Terhadap Persistensi Laba (Suatu Studi Pada Perusahaan Perbankan Yang Listing Di BEI Periode 2008- 2012)”, (Bandung : Skripsi Fakultas Ekonomi Universitas Pasundan, 2014), Hal.12.

pada perusahaan memberikan dasar bagi keputusan-keputusan yang akan diambil.

2) Laba sebagai alat peramal.

Laba pada suatu perusahaan diharapkan para investor sebagai faktor yang mampu meramalkan pendistribusian dividen pada masa yang akan datang serta untuk menentukan nilai dari lembar saham atau dari perusahaan secara keseluruhan diperlukan perkiraan dividen.

3) Laba sebagai pengambil keputusan manajerial.

Laba dalam suatu perusahaan digunakan oleh manajemen untuk mengambil keputusan dalam mengalokasikan sumber daya ekonomi perusahaan.

d. Kualitas Laba

Laba akuntansi dapat digunakan untuk mengukur efisiensi manajer dalam mengelola perusahaan. Dalam penilaian kinerja perusahaan investor dan kreditor menilai ukuran kinerja yang diutamakan adalah yang dapat menggambarkan kondisi dan prospek perusahaan yang lebih baik dimasa yang akan datang. Maka dari itu, pihak eksternal perusahaan memfokuskan perhatian kepada kualitas laba akuntansi yang dilaporkan oleh manajemen suatu perusahaan.

Laba akuntansi yang mempunyai sedikit atau tidak mengandung gangguan persepsian (perceived noise) dan mampu mencerminkan kinerja keuangan perusahaan yang sesungguhnya merupakan laba akuntansi yang

berkualitas. Selain itu, laba yang berkualitas ditentukan oleh komponen akrual dan aliran kas yang dapat mencerminkan kelanjutan laba dimasa yang akan datang.31

4. Arus kas

a. Tujuan dan Kegunaan Informasi Arus Kas

Menurut IAI dalam PSAK No.2 (2009), arus kas merupakan arus masuk kas dan arus keluar kas atau setara kas.32 Laporan arus kas adalah laporan yang menyajikan informasi aliran kas masuk dan aliran kas keluar pada suatu perusahaan.33

Dalam PSAK No.2 (2009) informasi arus kas suatu perusahaan bagi pengguna laporan keuangan bertujuan untuk menilai kemampuan suatu perusahaan dalam menghasilkan kas, setara kas, dan kebutuhan suatu perusahaan untuk menggunakan arus kas pada suatu periode tertentu.34

Laporan arus kas mempunyai tujuan utama yaitu menyediakan informasi mengenai penerimaan dan pengeluaran kas suatu perusahaan pada periode tertentu. Sedangkan, kegunaan informasi arus kas adalah untuk membantu kreditor menilai kemampuan suatu perusahaan dalam melunasi pinjaman yang dilakukan perusahaan dengan melakukan pemeriksaan pada laporan arus kas. Apabila kas bersih yang dihasilkan

31 Vina Yuwana dan Yulius Jogi Christiawan. Op.cit, Hal.3.

32 Shofiahilmy Rispayanto, Op.cit, Hal.5.

33 Vina Yuwana dan Yulius Jogi Christiawan. Op.cit, Hal.4.

34 Shofiahilmy Rispayanto, Op.cit, Hal.5.

dari aktivitas operasi tinggi, maka hal tersebut menunjukkan bahwa perusahaan mampu menghasilkan kas yang cukup untuk membiayai kegiatan operasional dan membayar kewajiban perusahaan tanpa meminjam sumber pendanaan dari luar..35

b. Klasifikasi Arus Kas Menurut Aktivitas

Klasifikasi arus kas menurut aktivitas yaitu sebagai berikut : 1) Aktivitas operasi (operating activities)

IAI dalam PSAK No. 2 Tahun 2009 menyatakan bahwa indikator utama untuk mengetahui apakah kegiatan operasional perusahaan mampu menghasilkan arus kas yang mencukupi untuk membayar kewajiban perusahaan berupa pelunasan pinjaman, pemeliharaan kemampuan operasi perusahaan, pembayaran dividen serta melakukan investasi baru tanpa meminjam sumber pendanaan dari luar adalah dari jumlah arus kas yang dihasilkan dari aktivitas operasi.36

2) Aktivitas Investasi (Investing activities)

Aktivitas investasi dari arus kas meliputi kegiatan memperoleh dan melepaskan investasi baik utang ataupun ekuitas, kegiatan

35 Ibid., hal.6.

36 Ibid., Hal.6.

memberi dan menagih pinjaman serta kegiatan pembelian aktiva seperti properti, pabrik dan peralatan.37

3) Aktivitas Pendanaan

Menurut PSAK No. 2 Tahun 2009 arus kas dari aktivitas pendanaan adalah arus kas yang diterima dan dibayarkan kepada pemilik modal atau kreditor akibat adanya aktivitas pendanaan dari pihak luar.38

5. Prediksi

Prediksi sama dengan ramalan atau perkiraan. Dengan kata lain, prediksi adalah proses memperkirakan sesuatu secara sistematis yang mungkin terjadi di masa depan berdasarkan kejadian masa lalu dan sekarang, dengan tujuan supaya kesalahan dan resiko yang mungkin terjadi dapat diperkecil. Menurut Kamus Besar Bahasa Indonesia (KBBI), prediksi adalah kegiatan memperkirakan atau meramal nilai pada masa mendatang menggunakan data masa lampau. Prediksi akan menggambarkan sesuatu yang akan terjadi pada situasi tertentu dan sebagai input dari proses pengambilan keputusan dan perencanaan. 39

a. Prediksi Laba

Dalam dunia akuntansi prediksi juga dibutuhkan dalam proses pengambilan keputusan baik bagi perusahaan ataupun pengguna laporan

37 Shofiahilmy Rispayanto, Op.cit, Hal.6.

38 Shofiahilmy Rispayanto, Op.cit, Hal.6.

39 Roni Habibi Dan Alwan Suryansah, Op.cit, Hal.3.

keuangan. Prediksi dilakukan perusahaan untuk mengetahui arah operasi perusahaan dan menghindari resiko-resiko yang berdampak kepada kelangsungan hidup usaha di masa yang akan datang.40 Prediksi yang dilakukan perusahaan dalam menghadapi ketidakpastian arah operasi usaha didasarkan atas informasi laba dan arus kas. Menurut Belkaoui (1993) dalam penelitian Ginanjar Dian raharjo (2012) menyatakan bahwa berdasarkan penelitian yang telah dilakukan atas analisis seri waktu, dapat diketahui bahwa laba mempunyai sifat yang dapat meningkatkan isi informasi yaitu kemampuan prediksi serta nilai umpan balik. Umpan balik dari kejadian masa lalu akan dapat memperkirakan hasil yang didapatkan di masa mendatang.41

Laba mempunyai kemampuan sebagai alat prediktif atau peramal yang dapat membantu meramalkan atau memprediksi laba di masa depan.

Hal ini sesuai dengan pendapat Harnanto (2003) yang menyatakan bahwa laba juga digunakan untuk dasar pengenaan pajak, kebijakan dividen, pedoman investasi serta mempunyai unsur prediksi.42 Selain itu, menurut penelitian G.Ardisusilo Putro (2007) menyatakan bahwa laba dan arus kas

40 Helpi Apriyani.Dkk, Op.Cit, Hal.110.

41 Titin Kostia Ramon, Op.Cit, Hal.5.

42 Jundan Adiwiratama, Op.Cit, Hal.8.

operasi mampu memprediksi laba dimasa depan serta laba dan arus kas operasi juga mampu memprediksi arus kas operasi masa depan.43

b. Prediksi Arus Kas

Berdasarkan PSAK No.2 disebutkan bahwa memprediksi arus kas operasi masa depan perlu dilakukan karena informasi mengenai arus kas suatu perusahaan berguna bagi para pengguna laporan keuangan untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas.44 Sesuai dengan PSAK, menurut Dahler dan Febrianto (2009) laba dan arus kas memiliki kemampuan dalam memprediksi arus kas dimasa depan.45

Prediksi atas arus kas di masa mendatang sangat dibutuhkan oleh para pengguna laporan keuangan terutama investor dan kreditor. Prediksi atas arus kas mempunyai manfaat dalam memberikan informasi kemampuan perusahaan dalam menghasilkan arus kas dimasa depan.

Dengan melakukan analisis hubungan antara pendapatan dan arus kas bersih dari aktivitas operasi akan lebih memudahkan untuk membuat prediksi atas jumlah, waktu dan ketidakpastian arus kas di masa depan.

Menurut Riyanto (2004) pada penelitiannya memperlihatkan bahwa

43 G.Ardisusilo Putro, “Analisis Kemampuan Laba Dan Arus Kas Operasi Dalam Memprediksi Laba Dan Arus Kas Operasi Mendatang (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta)”, (Yogyakarta : Skripsi Fakultas Ekonomi Universitas Sanata Dharma, 2007), Hal.57.

44 Shofiahilmy Rispayanto, Op.cit, Hal.2.

45 Elva Nuraina, “Laba, Arus Kas Operasi dan Akrual Sebagai Penentu Laba Operasi Masa Depan”, (Madiun : Jurnal Dinamika Manajemen IKIP PGRI Madiun, Vol.2, No.1, 2011), Hal.63.

kemampuan komponen-komponen arus kas aktivitas operasi adalah prediktor yang baik bagi arus kas operasi masa mendatang. 46

6. Kaitan Penelitian Dengan Konsep Akuntansi Syariah

Secara historis akuntansi dikenal berasal dari italia yang dikemukakan oleh Lucas Pacioli dalam bukunya yang berjudul Summa de Arithmatica Geometria et Proportionalita yang membahas double entry accounting system. Sebenarnya akuntansi sudah dilakukan dalam islam jauh sebelum Lucas Pacioli. Hal ini ditandai dengan adanya Baitul Maal yaitu lembaga keuangan pada zaman peradaban islam yang berfungsi sebagai bendahara negara untuk menjamin kesejahteraan masyarakat.47

Pada zaman peradaban islam masyarakatnya mempunyai jenis akuntansi yang disebut “Kitabat Al-Amwal” (pencatatan uang). Sistem pencatatan yang dilakukan dalam islam lebih menekankan pada kebenaran, kejujuran dan keadilan antara kedua belah pihak seperti yang telah dijelaskan pada QS. Al-Baqarah ayat 282. Berikut adalah karakteristik akuntansi syariah yang didasarkan pada nilai-nilai islam :48

a. Penentuan laba/rugi yang tepat menggunakan prinsip didasarkan pada kebenaran, keadilan serta kejujuran yang akan menghasilkan informasi laba/rugi yang akurat.

46 Titin Kostia Ramon, Op.Cit, Hal.7.

47 Zulkifli Dan Sulatiningsih, “Rerangka Konseptual Pelaporan Keuangan Dalam Perspektif Islam”, (Yogyakarta : JAAI Vol.2, No.2, 1998), Hal.167.

48 Ibid., Hal.169.

b. Melakukan penilaian terhadap efesiensi kepemimpinan.

c. Taat kepada hukum syari’ah, yang dilakukan dengan cara setiap aktivitas yang dilakukan harus dinilai halal dan haramnya, sehingga dalam mengambil suatu keputusan tidak hanya memandang faktor ekonomi semata.

d. Terikat pada keadilan

Syari’ah bertujuan untuk mencapai keadilan dalam masyarakat sehingga informasi akuntansi harus melaporkan dan mencegah transaksi-transaksi akuntansi atau keputusan yang bersifat tidak adil.

e. Dilaporkan dengan baik dan benar

Berdasarkan nilai kejujuran dan kebenaran, informasi akuntansi baik nilai ekonomi ataupun sosial yang terkandung didalamnya harus dilaporkan dengan baik dan sesuai dengan fakta yang ada.

Tujuan dari pelaporan keuangan menurut islam adalah tidak hanya sebatas pertanggungjawaban keuangan dengan pihak yang berkepentingan namun juga merupakan pertanggungjawaban kepada Allah SWT. Selain itu tujuan laporan keuangan juga sebagai landasan dalam pembuatan keputusan bagi para pengguna laporan keuangan.49

Berdasarkan uraian tersebut, judul pada penelitian ini mempunyai keterkaitan dengan karakteristik akuntansi syari’ah dan tujuan dari laporan keuangan. Penelitian ini dilakukan untuk menguji kemampuan laba dan arus

49 Ibid., hal.175.

kas dalam memprediksi laba dan arus kas masa mendatang. Informasi akuntansi laba dan arus kas ini banyak digunakan oleh para pengguna laporan keuangan sebagai dasar dalam pengambilan keputusan ekonomi seperti investasi, pemberian kredit dan kelangsungan hidup suatu usaha yang sesuai dengan tujuan dari pelaporan keuangan. Pada penelitian ini prediksi atas laba dan arus kas dilakukan agar informasi ini dapat digunakan dalam pengambilan keputusan untuk mencapai keputusan yang adil bagi pihak-pihak yang berkepentingan. Hal ini didasarkan pada karakterisitik akuntansi syari’ah yaitu keterikatan pada keadilan agar informasi akuntansi dan keputusan yang akan di ambil tidak merugikan salah satu pihak.

B. Penelitian Sebelumnya

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Hasil Penelitian 1. Helpi Apriyani dkk

(2019)

Pengaruh Laba Kotor, Laba Operasi dan Laba Bersih Dalam Memprediksi Arus Kas Pada Masa Mendatang (Studi Empiris Perusahaan

Berdasarkan penelitian yang

telah dilakukan

menunjukkan H1, H3 dan H4 diterima karena berpengaruh signifikan,

penelitian yang

menunjukkan bahwa laba

Manufaktur 2014- 2018 Di Bursa Efek Indonesia)

kotor, laba operasi dan laba bersih berpengaruh signifikan terhadap arus kas masa mendatang.

2. Risa Maulidia dkk (2018)

Kemampuan

Informasi Laba dan Arus Kas Dalam Memprediksi Arus Kas Masa Depan (Studi Kasus Pada Perusahaan Di Bursa Efek Indonesia (BEI) Yang Terdaftar Dalam LQ-45 Periode 2014- 2016)

Berdasarkan hasil penelitian dan pembahasan,

1) secara simultan laba dan arus kas operasi memiliki pengaruh positif terhadap arus kas masa depan pada perusahaan yang terdaftar dalam LQ-45 di BEI periode 2014-2016.

2) Secara parsial laba dan arus kas memiliki pengaruh positif terhadap arus kas masa depan pada perusahaan yang terdaftar dalam LQ- 45 di BEI periode 2014-

2016.

3. Ginanjar Dian Raharjo (2012)

Kemampuan Laba dan Arus Kas Dalam Memprediksi Laba dan Arus Kas Masa Mendatang.

Berdasarkan hasil penelitian 1) Prediktor laba lebih baik

dalam memprediksi laba masa mendatang, dibandingkan dengan prediktor arus kas dalam memprediksi laba tersebut. Namun dari hasil uji statistik Durbin Watson, ditemukan adanya autokorelasi positif.

2) Prediktor laba tidak lebih baik dalam memprediksi

arus kas masa

mendatang,

dibandingkan dengan prediktor arus kas dalam memprediksi arus kas tersebut.

3) Laba memberikan kemampuan prediksi inkremental terhadap arus kas.

4. P.D’Yan Yaniartha S (2011)

Kemampuan Prediksi Laba dan Arus Kas Dalam Memprediksi Laba dan Arus Kas

Pada Masa

Mendatang.

Berdasarkan hasil penelitian 1) Kemampuan prediktor laba dalam memprediksi laba satu tahun ke depan tidak lebih baik dibandingkan

kemampuan prediktor laba terhadap arus kas pada perusahaan manufaktur periode 2004-2009.

2) Kemampuan prediktor arus kas dalam memprediksi arus kas satu tahun ke depan lebih baik dibandingkan dengan kemampuan

prediktor arus kas terhadap laba perusahaan manufaktur periode 2004-2009.

3) Kemampuan laba tidak memberikan prediksi inkremental terhadap arus kas perusahaan manufaktur.

5. Zeffri Setiawan (2010)

Kemampuan

Informasi Keuangan Dalam Memprediksi Perubahan Laba dan Perubahan Arus Kas Di Masa Mendatang Pada Perusahaan Manufaktur Industri Barang Konsumsi Yang Terdapat Di Bursa Efek Indonesia (BEI)

Berdasarkan hasil penelitian perubahan laba, perubahan piutang, perubahan persediaan, perubahan biaya administrasi dan penjualan, perubahan gross profit margin serta perubahan arus kas ada pengaruh secara

signifikan dalam

memprediksi laba dan arus kas pada masa depan.

6. G. Ardisusilo Putro (2007)

Analisis Kemampuan Laba Dan Arus Kas Operasi Dalam Memprediksi Laba dan Arus Kas Operasi Mendatang.

Berdasarkan hasil penelitian

1) Laba mampu

memprediksi laba dimasa yang akan datang.

2) Arus kas operasi mampu memprediksi laba mendatang.

3) Laba mampu

memprediksi arus kas operasi mendatang 4) Arus kas operasi mampu

memprediksi arus kas operasi mendatang.

Perbedaan antara penelitian terdahulu dengan penelitian ini adalah terletak pada periode penelitiannya. Pada penelitian ini subjek penelitian yang diteliti adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2016- 2019.

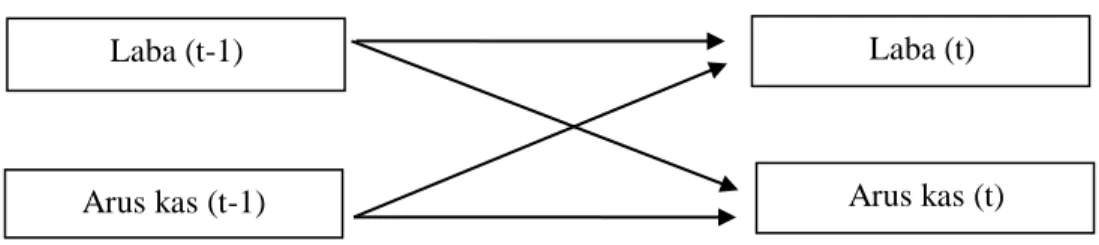

C. Kerangka Berpikir

Kerangka pikir merupakan gambaran tentang hubungan antar variabel pada suatu penelitian dan dijelaskan berdasarkan jalan pikiran menurut kerangka pikir

yang logis.50 Kerangka pemikiran akan memberikan pemahaman dan memudahkan dalam memahami arah pembahasan yang akan dikaji pada penelitian ini. Kerangka pemikiran juga disertai gambar sehingga lebih jelas hubungan dan keterkaitan antar variabel pada penelitian.

Untuk mengukur kinerja suatu perusahaan dapat diperhatikan pada laba dan arus kas yang dihasilkan pada periode tertentu. Semakin besar jumlah laba dan arus kas yang dihasilkan suatu perusahaan maka akan menunjukkan kinerja suatu perusahaan yang lebih baik. Laba dan arus kas yang dihasilkan oleh suatu perusahaan sangat berguna bagi para pihak yang berkepentingan dengan perusahaan untuk menentukan suatu keputusan yang akan di ambil. Oleh karena itu, untuk mempengaruhi suatu keputusan yang akan diambil laba dan arus kas mempunyai keterkaitan terhadap kemampuan perusahaan dalam menghasilkan laba dan arus kas dimasa yang akan datang.

Pada penelitian ini akan dilakukan pengujian terhadap hubungan kemampuan laba untuk memprediksi laba dan arus kas masa depan serta kemampuan arus kas untuk memprediksi laba dan arus kas masa depan. Pada penelitian ini variabel dependennya adalah laba dan arus kas periode yang diteliti. Sedangkan variabel independennya adalah laba dan arus kas pada periode sebelumnya

Pada penelitian ini arus kas yang akan digunakan adalah arus kas dari aktivitas operasi. Hal ini dikarenakan suatu perusahaan untuk mempertahankan

50 Ahmad Tohardi, “Pengantar Metodologi Penelitian Sosial + Plus”, (Kalimantan Barat : Tanjungpura University Press, 2019), Hal.323.

kelangsungan hidup perusahaannya harus mampu menghasilkan arus kas bersih dari aktivitas operasi yang bernilai positif. Pada arus kas juga dapat menggambarkan informasi keberhasilan dan prestasi suatu perusahaan.

Keterkaitan antara kemampuan laba dan arus kas dalam memprediksi laba dan arus kas masa yang akan datang dapat dilihat dari gambar berikut ini:

Gambar 2.1 Kerangka Pemikiran

D. Hipotesis

Pada penelitian ini akan dilakukan pengujian terhadap kemampuan laba dan arus kas dalam memprediksi laba dan arus kas dimasa yang akan datang, studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

1. H1 : Laba Berpengaruh Positif Terhadap Laba Di Masa Depan.

Laba dapat menjadi tolak ukur untuk memprediksi laba yang diperoleh perusahaan dimasa yang akan datang. Apabila laba yang dihasilkan suatu perusahaan pada suatu periode tinggi maka laba tersebut dapat menunjang peningkatan laba di masa yang akan datang,

Laba (t-1)

Arus kas (t-1) Arus kas (t)

Laba (t)

dikarenakan laba yang diperoleh dapat menjadi tamabahan modal dan dialokasikan pada kegiatan operasional perusahaan pada periode selanjutnya. Selain itu prediksi laba di masa yang akan datang dapat digunakan sebagai acuan dalam pengambilan keputusan bagi investor dan kreditor.

2. H2 : Arus Kas Berpengaruh Positif Terhadap Laba Di Masa Depan.

Arus kas dapat menjadi indikator untuk memprediksi laba di masa yang akan datang. Arus kas merupakan aliran kas masuk dan keluar yang sehubungan dengan aktivitas perusahaan berupa kegiatan penjualan barang atau jasa maupun pembayaran atas biaya dan kewajiban perusahaan. Sehingga jika arus kas bersih perusahaan berjumlah besar tentunya akan berdampak pada peningkatan laba suatu perusahaan di masa depan, karena arus kas bersih tersebut pada periode selanjutnya akan dialokasikan untuk kegiatan operasional perusahaan. Semakin efisien suatu perusahaan menggunakan sumber daya yang dimiliki maka pendapatan atau laba yang akan diperoleh juga akan meningkat.51

3. H3 : Laba Berpengaruh Positif Terhadap Arus Kas Dimasa Depan.

Laba merupakan jumlah atau hasil akhir yang disajikan pada laporan keuangan yaitu laporan laba rugi. Pada dasarnya laba digunakan untuk menilai kinerja suatu perusahaan dan sebagai tambahan modal demi pertumbuhan perusahaan. Laba berasal dari komponen pendapatan

51 Vina Yuwana dan Yulius Jogi Christiawan. Op.cit, Hal.6

dan beban. Komponen pendapatan dan beban mempunyai hubungan dengan arus kas. Jumlah laba tahun berjalan dapat mempengaruhi jumlah arus kas tahun berjalan karena pendapatan adalah salah satu pos dari arus kas maka secara tidak langsung akan berpengaruh kepada arus kas operasi tahun berjalan. Penjelasan tersebut didukung oleh penelitian Vina dan Yulius (2014) yang menyatakan laba bersih berpengaruh signifikan terhadap arus kas operasi masa depan.52

4. H4 : Arus Kas Berpengaruh Positif Terhadap Arus Kas Di Masa Depan.

Arus kas dapat menjadi tolak ukur untuk memprediksi arus kas di masa yang akan datang karena semakin tinggi jumlah arus kas bersih yang di peroleh perusahaan maka dapat dikatakan kinerja perusahaan tersebut baik. Hal ini ditandai dengan arus kas yang cukup dan mampu untuk membayar kewajiban-kewajiban perusahaan tanpa mencari pinjaman sumber pendanaan dari luar. Sehingga apabila arus kas yang diperoleh suatu perusahaan tinggi maka akan memberikan pengaruh positif terhadap arus kas dimasa yang akan datang, yaitu menambah jumlah arus kas yang akan di alokasikan di masa depan.53

52 Titin Kostia Ramon, Op.Cit, Hal.10.

53 Vina Yuwana Dan Yulius Jogi Christiawan. Op.Cit, Hal.4

40 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang akan digunakan pada penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif adalah penelitian dengan menggunakan data yang bersifat angka. Pendekatan kuantitatif memandang tingkah laku manusia dapat diramal dan realitas sosial, objektif dan dapat diukur. Oleh karena itu, penggunaan penelitian kuantitatif dengan instrument yang valid dan reliable serta analisis statistik yang sesuai dan tepat menyebabkan hasil penelitian yang dicapai tidak menyimpang dari kondisi sesungguhnya.

B. Lokasi dan Waktu Penelitian 1. Lokasi penelitian

Penelitian ini dilakukan pada bursa efek Indonesia yaitu pada perusahaan manufaktur yang sudah terdaftar di BEI.

2. Waktu penelitian

Ada pun waktu penelitian yang dilakukan pada tanggal 15 desember tahun 2020.

C. Jenis Data dan Sumber 1. Jenis data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh secara tidak langsung melalui media perantara. Data sekunder yang

digunakan adalah data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2016-2019.

2. Sumber data

Pada penelitian ini sumber data yang digunakan berasal dari data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2016-2019. Sumber ini diperoleh langsung melalui situs http://www.idx.co.id untuk tahun 2016-2019. Data yang akan diambil adalah jumlah laba dan jumlah arus kas operasi pada periode tersebut.

D. Populasi dan Sampel 1. Populasi

Populasi merupakan kumpulan dari seluruh pengukuran, individu, dan objek yang akan dikaji dalan suatu penelitian. Dalam statistik, populasi tidak terbatas hanya pada kumpulan orang, akan tetapi mengacu pada seluruh ukuran, hitungan atau kualitas yang menjadi fokus suatu penelitian.54 Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2016-2019.

2. Sampel

Sampel merupakan sebagian atau bagian dari populasi yang akan diteliti.

Sampel yang akan diteliti harus mampu mewakili gambaran yang benar

54 Harinaldi, “Prinsip-Prinsip Statistik Untuk Teknik dan Sains”,(Jakarta : Erlangga,2005), Hal.2.

terhadap populasi.55 Untuk menentukan ukuran sampel dapat digunakan rumus statistik, sehingga sampel yang diambil dari populasi dapat memenuhi persyaratan tingkat kepercayaan yang diterima dan kadar kesalahan sampel (sampling error) yang mungkin di toleransi. Dalam penelitian ini sampel yang akan digunakan adalah perusahaan manufaktur yang terdaftar di BEI dengan 5 subsektor yaitu subsektor otomotif dan komponen, subsektor farmasi, subsektor industri makanan dan minuman, subsektor kimia dan subsektor semen.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu sampel yang sesuai dengan kriteria pemilihan sampel yang telah ditetapkan. Pada penelitian ini kriteria pengambilan sampel adalah sebagai berikut :

a. Perusahaan manufaktur yang mempublikasikan laporan keuangannya secara berturut-turut dan lengkap selama periode 2016-2019.

b. Perusahaan manufaktur yang menghasilkan laba dan arus kas operasi bernilai positif selama periode 2016-2019.

c. Laporan keuangan perusahaan yang dilaporkan memuat laporan arus kas periode 2016-2019.

d. Laporan keuangan yang dilaporkan menggunakan mata uang rupiah.

Setelah dilakukan purposive sampling berdasarkan kriteria diatas jumlah perusahaan manufaktur berjumlah 178 perusahaan. Teradapat 76 perusahaan

55 Husein Tampomas, “Sukses Ulangan dan Ujian Sistem Persamaan Linear Statiska Untuk Smu dan Sederajat”, (Jakarta : Grasindo, 2003), Hal.31.

yang menghasilkan laba dan arus kas operasi yang bernilai negatif. Perusahaan yang tidak memiliki laporan keuangan tahunan yang lengkap selama periode 2016-2019 sebanyak 29 perusahaan, serta perusahaan yang menggunakan mata uang asing pada laporan keuangannya berjumlah 19 perusahaan. Oleh karena itu jumlah sampel yang diperoleh pada penelitian ini adalah 54 perusahaan manufaktur.

E. Variabel Penelitian

1. Variabel independen (independent variable) adalah variabel yang mampu menjelaskan dan mempengaruhi variabel lain. Variabel bebas adalah variabel yang diukur dan dimanipulasi oleh peneliti dalam rangka untuk menerangkan hubungannya dengan fenomena yang diobservasi. Variabel independent (bebas) pada penelitian ini adalah laba dan arus kas pada tahun sebelumnya (t- 1).

2. Variabel dependen (dependent variable) adalah variabel yang dipengaruhi oleh variabel lain yaitu variabel bebas. Variabel dependen (terikat) adalah variabel yang diukur dan diamati perubahannya akibat pengaruh dari variabel bebas. Variabel dependen (terikat) pada penelitian ini adalah laba dan arus kas pada tahun pengamatan (t).

F. Defenisi Variabel Penelitian a. Laba

Laba adalah selisih antara pendapatan dan beban yang timbul dari kegiatan operasional perusahaan atau kegiatan usaha lainnya selama satu periode

tertentu.56 Laporan laba rugi menyajikan keuntungan berupa laba serta menyajikan kerugian yang diperoleh perusahaan. Komponen dari laporan laba rugi adalah pendapatan dan beban. Laba akuntansi mempunyai manfaat untuk mengukur efesiensi kinerja manajer dalam mengelola perusahaan.57 Variabel independent pada penelitian ini adalah laba tahun sebelumnya dan variabel dependennya adalah laba tahun pengamatan.

b. Arus Kas

Menurut PSAk No.2 (2009), Arus kas adalah jumlah arus masuk dan keluar kas atau setara kas pada suatu perusahaan. Arus kas berguna sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas yang mencukupi untuk membayarkan kewajiban-kewajiban perusahaan seperti melunasi pinjaman, memelihara kebutuhan operasional perusahaan, pembayaran deviden serta melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar.58 Variabel independent pada penelitian ini adalah arus kas tahun sebelumnya dan variabel dependennya adalah arus kas tahun pengamatan.

Pada penelitian ini pengukuran variabel sebagai berikut : Laba

:

merupakan laba bersih yaitu laba pada suatu periode tertentu setelah dikurangi pajak.

56 Denny Putri Hapsari. Op.cit, Hal.47.

57 Vina Yuwana dan Yulius Jogi Christiawan. Op.cit, Hal.3.

58 Shofiahilmy Rispayanto, Op.Cit, Hal.5.