454/UN.407/01/LT/2013

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE TERHADAP NILAI PERUSAHAAN PERBANKAN

(Pada Perusahaan Perbankan yang Terdaftar di BEI)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

Septian Nurcholis

NIM. 0809411

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh

Corporate Social

Responsibility Disclosure

terhadap

Nilai Perusahaan Perbankan

(pada Perusahaan Perbankan yang Terdaftar di BEI)

Oleh Septian Nurcholis

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Septian Nurcholis 2013 Universitas Pendidikan Indonesia

November 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

Pengaruh Corporate Social Responsibility Disclosure Terhadap Nilai Perusahaan

Perbankan

(pada Perusahaan Perbankan yang Terdaftar di BEI)

Skripsi ini telah disetujui oleh :

Pembimbing I, Pembimbing II,

Dr. Ikin Solikin.,SE.,M.Si.,Ak.,CA Agus Widarsono., SE, M.Si.,Ak.,CA NIP. 1965.10.12.2001.12.1.001 NIP. 1977.0827.2008.01.1.011

Mengetahui,

Ketua Prodi Studi Akuntansi,

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE TOWARDS BANKING FIRM VALUE

(A Case Study on Banking Companies Listed on the BEI)

By: Social Responsibility (CSR) of banking companies listed ini BEI in the period of 2010-2012; (2) to describe the firm values in the period of 2010-2012; and (3) to find out the influence of CSR disclosure towards the firm values in the period of 2010-2012. This Research consists of one independent variabel, i.e. CSR Disclosure, and one dependent variabel, i.e. firm values.

This research uses regression and determination coefficient method. The research population is the banking companies that are listed in BEI in the period of 2010-2012. Through purposive sampling, as many as 28 companies are selected.

The findings show that Corporate Social Responsibility (CSR) has given a positive influence towards firm value. The findings reveal that: (1) the CSR disclosure from period 2010, 2011 and 2012 are 51%, 52%, and 54% respectively; (2) the firm values of the companies listed in BEI with PBV rasio from year 2010, 2011 and 2012 are 2.44, 1,80, and 1,76; and (3) the influence of Corporate Social Responsibility Disclosure towards the firm values in Banking Company is 6,2%, whereas the influence of other factors such as divident policy, capital stucture, pofitability, firm value, logit model, including other factors which are not analyzed in this study is counted 93,8%.

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE

TERHADAP NILAI PERUSAHAAN PERBANKAN

(Pada Perusahaan Perbankan yang Terdaftar di BEI)

Penelitian ini bertujuan untuk: (1) menjelaskan gambaran Corporate

Social Responsibility Disclosure (CSRD) pada perbankan yang terdaftar di BEI

tahun 2010-2012; (2) menjeleskan gambaran Nilai Perusahaan pada perbankan yang terdaftar di BEI tahun 2010-2012; dan (3) Untuk mengetahui pengaruh CSRD terhadap Nilai Perusahaan pada perbankan yang terdaftar di BEI tahun 2010-2012. Penelitian ini mememiliki variabel Independent CSRD., dan variabel dependent Nilai Perusahaan.

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penelitian ini menunjukan bahwa Corporate Social Responsibility

Disclosure (CSRD) memiliki pengaruh positif terhadap Nilai Perusahaan. Hasil

penelitian ini menunjukan bahwa: (1) gambaran CSRD periode tahun 2010, 2011 dan 2012 adalah 51%, 52%, dan 54% ; (2) gambaran nilai perusahaan yang terdaftar di BEI menggunakan rasio PBV dari tahun 2010, 2011 dan 2012 adalah 2.44, 1,80, adalah 1,76; and (3) Penguruh Corporate Social Responsibility

Disclosure terhadap Perbankan yang terdaftar di BEI adalah 6,2%, dan sisanya

dipengaruhi faktor lain yang tidak diteliti dalam penelitian ini seperti; divident

policy, capital stucture, pofitability, firm value, logit model, dan factor lainnya

sampai 93,8%.

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

1.3Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4Kegunaan Penelitian ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1Kajian Pustaka ... 10

2.1.1 Agency Theory ... 10

2.1.2Corporate Social Responsibility... 11

2.1.2.1 Pengertian Corporate Social Responsibility ... 11

2.1.2.2 Manfaat Corporate Social Responsibility ... 13

2.1.2.3Corporate Social Responsibility Disclosure ... 14

2.1.4 Nilai Perusahaan ... 16

2.1.4.1 Pengertian nilai perusahaan ... 16

2.1.5 Penelitian Terdahulu………..18

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.3 Hipotesis ... 26

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 27

3.2 Metode Penelitian... 27

3.2.1Desain Penelitian ... 27

3.2.2Definisidan Operasionalisasi Variabel ... 29

3.2.2.1 Definisi Variabel ... 29

3.2.2.1.1 Variabel Bebas (Independent) ... 29

3.2.2.1.2Variabel Terikat (Dependent) ... 29

3.2.2.2 Operasionalisasi Variabel ... 34

3.2.3 Populasi dan sampel ... 34

3.2.3.1 Populasi ... 34

3.2.3.2 Sampel ... 34

3.2.4 Teknik Pengumpulan Data ... 36

3.2.5 Teknik Analisis Data ... 36

3.2.5.1 Uji Normalitas ... 37

3.2.5.2 Analisis Regresi Linear Sederhana ... 38

3.2.5.3 Koefisien Determinasi ... 38

3.2.5.4 Pengujian Hipotesis... 39

BAB IVHASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 41

4.1.1Gambaran Umum ... 41

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2.1 Deskripsi tentang CSRD ... 73

4.1.2.2 Deskripsi Tentang Nilai Perusahaan ... 76

4.1.3 Analisis Data dan Pengujian Hipotesis ... 78

4.1.3.1 Uji Normalitas ... 78

4.1.3.2 Analisis Regresi Linier Sederhana... 79

4.1.3.3 Pengujian Hipotesis ... 80

4.1.3.4 Koefisien Determinasi ... 81

4.2 Pembahasan ... 82

4.2.1 Gambaran Corporate Social Responsibility Disclosure ... 82

4.2.2 Gambaran Nilai Perusahaan ... 84

4.2.3 Pengaruh CSRD terhadap nilai perusahaan ... 85

BAB V KESIMPULAN DAN SARAN ... 89

5.1 Kesimpulan ... 89

5.3 Saran ... 90

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1Nilai Perusahaan pada Perusahaan Perbankan di BEI... 3

Tabel 2.1 Penelitian Terdahulu ... 18

Tabel 3.1Operasional Variabel ... 33

Tabel 3.2Daftar Perusahaan Perbankan di BEI ... 35

Tabel 4.1 Gambaran CSRD ... 73

Tabel 4.2 Gambaran CSRD perbidang pada perusahaan perbankan ... 75

Tabel 4.3 Gambaran Data Nilai Perusahaan PBV ... 76

Tabel 4.4 Hasil Pengujian Asumsi Normalitas... 79

Tabel 4.5 Hasil Regresi CSRD terhadap nilai perusahaan ... 80

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Septian Nurcholis, 2013

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1 BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Perusahaan perbankan merupakan lembaga yang memegang peranan

penting dalam kegiatan perekonomian suatu negara. Meningkatnya kinerja

perusahaan perbankan di suatu negara dapat dijadikan tolak ukur kemajuan negara

yang bersangkutan. Semakin maju suatu negara, maka semakin besar peranan

perbankan dan semakin dibutuhkan baik oleh pemerintah maupun masyarakat.

Kemajuan ini ditunjukkan dengan semakin berkembangnya peranan perbankan di

Indonesia.

Dalam menjalankan aktivitasnya, bank menghadapi berbagai risiko, baik

risiko dari dalam dan resiko yang berasal luar. Oleh karena itu, bank harus

dikelola secara hati-hati oleh manajemen yang profesional dan berintegritas tinggi

dengan menerapkan sistem perbankan yang sehat, kuat dan efisien guna

menciptakan kestabilan sistem keuangan dalam rangka mendorong pertumbuhan

ekonomi nasional. Karakteristik perusahaan perbankan berbeda dengan

perusahaan lain yang ada di Indonesia. Perusahaan perbankan mempunyai

regulasi yang lebih ketat dibandingkan dengan perusahaan lain. Bank Indonesia

menggunakan laporan keuangan sebagai dasar dalam penentuan status suatu bank,

2

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Perusahaan perbankan merupakan perusahaan yang sebagian besar

dananya berasal dari publik dan perusahaan yang mengandalkan kepercayaan.

Oleh sebab itu, akuntabilitas dan keterbukaan informasi diutamakan untuk

menjaga kepercayaan publik.

Perusahaan perbankan yang terdaftar di BEI sejak tahun 2010 dan

memberikan laporan keuangan tahunan yang lengkap dari 2010-2012 di BEI

tercatat ada 31 perusahaan. Dari 31 perusahaan perbankan tersebut yang

memenuhi kriteria hanya 28 perusahaan, dapat dilihat gambaran nilai perusahaan

yang di ukur dengan rasio PBV menjadi indikator suaatu perusahaan ditentukan

oleh nilai pasar selama periode 2010-2011. Dari data tersebut diketahui bahwa

gambaran nilai perusahaan pada sebagian besar perusahaan perbankan terjadi

penurunan. Untuk lebih jelasnya dapat dilihat pada tabel berikut ini:

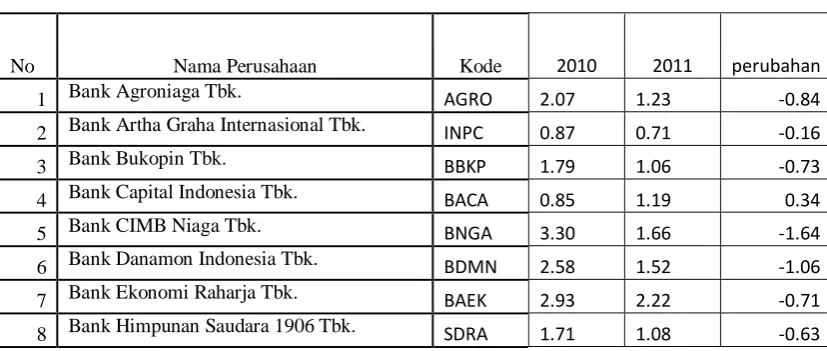

Tabel 1.1

3

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

9 Bank ICB Bumiputera Tbk. BABP 1.04 0.93 -0.11

26 Bank Windu Kentjana International Tbk. MCOR 1.08 1.27 0.19

27 BPD Jawa Barat dan Banten Tbk. BJBR 2.82 1.64 -1.18

28 Bank OCBC NISP Tbk. NISP 2.18 1.15 -1.03

Terendah 0,85 0,7 -2,92 Tertinggi 5,89 4,69 0,34 Rata-rata 2,44 1,80 -0,64

Sumber : BEI, data diolah

Dari tabel diatas menunjukan bahwa nilai perusahaan perbankan dari tahun

2010 ke tahun 2011 pada beberapa perusahaan perbankan terjadi 4 kenaikan nilai

perusahaan dan sisanya terjadi penurunan. Penurunan nilai perusahaan ini sangat

tidak sesuai dengan apa yang diharapkan oleh setiap perusahaan perbankan yang

menghendaki adanya kenaikan nilai perusahaan setiap tahunnya. Penurunan nilai

4

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menginvestasikan dananya akibat menurunnya kepercayaan masyarakat untuk

berinvestasi di bank hal ini menyebabkan menurunnya harga saham dan

mengakibatkan menurunnya nilai perusahaan.

Seperti yang dikemukakan wahyudi (dalam Nurlela dan Islahudin, 2008)

menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar

oleh calon pembeli andai perusahaan tersebut di jual. Nilai perusahaan dapat

memberikan kemakmuran bagi pemegang saham secara maksimum apabila harga

saham perusahaan meningkat. Semakin tinggi harga saham, maka semakin tinggi

pula kemakmuran pemegang saham.

Saat ini banyak perusahaan perbankan menjadi semakin berkembang,

maka pada saat itu pula kemungkinan untuk memperbaiki hubungan dengan

investor semakin beragam. Terlebih kasus yang dialami perbankan bisa

menghilangkan kepercayaan publik, yang harus dilakukan perbankan adalah

mengungkapkan informasi sebanyak mungkin dalam laporan keuangan dan

mengungkapkan kegiatan sosialnya yang disebut juga corporate sosial

responsibility disclosure (CSRD) yang tertuang dalam laporan tahunan

perusahaan. Banyak perusahaan perbankan kini mengembangkan apa yang disebut

CSR. “Agar bisnis korporasi bisa tumbuh secara berkelanjutan hanya ada satu

pilihan, yaitu menyelaraskan pencapaian kinerja laba (profit) dengan kinerja sosial

(people) dan kinerja lingkungan (planet) secara berkesinambungan” Jhon

5

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sadar akan kepedulian terhadap karyawan, pemegang saham, masyarakat

dan lingkungan sekitarnya, perbankan mencari pola kemitraan yang biasa disebut

corporate social responsibility (CSR) atau tanggung jawab sosial perusahaan.

“CSR harus diperlukan sebagai suatu investasi jangka panjang yang akan

mendatangkan keutungan dan meningkatkan nilai korporasi serta nilai ekuitas

pemodal” Lako (2011:77).

Dikemukakan oleh Retno (2012) “Dalam proses memaksimalkan nilai

perusahaan akan muncul konflik kepentingan antara manajer dan pemegang

saham (pemilik perusahaan) yang disebut agency problem.”Tidak jarang pihak manajemen yaitu manajer perusahaan mempunyai tujuan dan kepentingan lain

yang bertentangan dengan tujuan utama perusahaan dan sering mengabaikan

kepentingan pemegang saham. Dana pelaksanaan CSR sendiri berasal dari laba

yang disisihkan ini perlu diungkapkan kepada para stakeholder perusahaan

dengan pelaporan akuntansi yang andal serta di audit untuk memberikan

kepastiaan informasi kepada stakeholder perusahaan tersebut karena dapat

menimbulkan agency conflict. Pengungkapan CSR juga nantinya akan direspon

oleh investor apakah akan terus berinvestasi atau mengalihkan investasinya ke

perusahaan lain, karena dana CSR tersebut berasal dari laba yang disisihkan dan

mengurangi deviden yang nantinya akan diterima investor dan ini akan

menyebabkan reaksi naik atau turunnya investasi dan mempengaruhi nilai

6

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Di Negara Indonesia CSR diatur dalam suatu peraturan yang bersifat

wajib. CSR diatur dalam undang-undang nomor 40 Tahun 2007 Tentang

Perseroan Terbatas (UU PT), yang disahkan pada 20 Juli 2007. Pasal 74

Undang-Undang Perseroan Terbatas menyatakan: (1) Perseroan yang menjalankan

kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib

melaksanakan Tanggung Jawab Sosial dan Lingkungan (TJSL). (2) TJSL

merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai

biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan

dan kewajaran. (3) Perseroan yang tidak melaksanakan kewajiban dikenai sanksi

sesuai dengan ketentuan peraturan perundang-undangan.

CSR berhubungan erat dengan pembangunan berkelanjutan, dimana suatu

perusahaan dalam melaksanakan aktivitasnya harus mendasarkan keputusannya

tidak semata berdasarkan faktor keuangan, misalnya keuntungan atau profit

melainkan juga harus berdasarkan konsekuensi sosial dan lingkungan untuk saat

ini maupun jangka panjang dan program CSR di perbankan diharapkan mampu

menaikan nilai perusahaan.

CSR diwajibkan pada perusahaan yang berkaitan langsung dengan sumber

daya alam dan BUMN. Perkembangan saat ini selain perusahaan tersebut juga

mulai menerapkan CSR, alasan perusahaan khususnya di bidang perbankan

melakukan pelaporan sosial adalah karena adanya perubahan paradigma

pertanggungjawaban, dari manajemen ke pemilik saham menjadi manajemen

7

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

di Indonesia dapat dilihat melalui IAI dalam Pernyataan Standar Akuntansi

Keuangan (PSAK) No.1 (2012) paragraf 15 secara implicit menyarankan untuk

mengungkapkan tanggung jawab akan masalah lingkungan dan sosial.

Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (valueadded

statement), khususnya bagi industri dimana faktor lingkungan hidup

memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting. Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan.

Saat ini perusahaan sudah memandang CSR bukan sebagai biaya, tetapi

sebagai alat marketing yang baru bagi perusahaan bila itu dilaksanakan

berkelanjutan. Dengan melaksanakan CSR, citra perusahaan akan semakin baik

sehingga loyalitas konsumen semakin tinggi. Seiring meningkatnya loyalitas

konsumen dalam waktu yang lama, maka kinerja perusahaan akan semakin baik.

Jadi, CSR berperan penting dalam meningkatkan nilai perusahaan sebagai hasil

dari peningkatan kinerja perusahaan.

Menurut pendapat Rustiarini (2010) Perusahaan melakukan pengungkapan

CSR dengan harapan dapat meningkatkan reputasi dan nilai perusahaan.

Perbankan adalah perusahaan yang dalam kegiatan usahanya tidak berkaitan

langsung dengan exploitasi sumber daya alam tetapi perannya dalam

pengungkapan kegiatan CSR cukup signifikan yaitu sebesar 22% dengan standar

Global Reporting Initiative (GRI) hal inimenyamai jumlah pengungkapan dari

perusahaan manufaktur yang dalam kegiatan usahanya berkaitan dengan

8

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pada penelitian terdahulu Retno & Pratinah (2012) CSR berpengaruh

terhadap nilai perusahaan tapi tidak signifikan. Selain itu Nurlela dan Islahuddin

(2008) menyimpulkan Variabel Corporate Social Responsibility Dengan

Prosentase Kepemilikan Manajerial Sebagai Variabel Moderating berpengaruh

signifikan terhadap nilai perusahaan.

Sejalan dengan penelitian sebelumnya yang meneliti pengaruh CSR

terhadap nilai perusahaan yang menunjukkan adanya pengaruh yang signifikan

dan juga berpengaruh tetapi tidak signifikan maka penulis tertarik untuk kembali

melakukan penelitian dengan judul ”Pengaruh Corporate Social Responsibility

Disclosure terhadap Nilai Perusahaan Perbankan”. (pada Perusahaan Perbankan yang Terdaftar di BEI).

1.2Rumusan Masalah

1. Bagaimana gambaran Corporate Social Responsibility Disclosure pada

perusahaan perbankan yang terdaftar di BEI tahun 2010-2012.

2. Bagaimana gambaran nilai perusahaan perbankan yang terdaftar di

BEI 2010-2012.

3. Bagaimana Corporate Social Responsibility Disclosure berpengaruh

terhadap nilai perusahaan perbankan.

1.3Maksud dan Tujuan Penelitian

9

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Maksud dilakukannya penelitian ini adalah untuk memberikan gambaran

mengenai pengaruh Corporate Social Responsibility Disclosure terhadap Nilai

Perusahaan Perbankan yang terdaftar di BEI.

1.3.2 Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah untuk mengetahui:

1. Gambaran Corporate Social Responsibility Disclosure pada perusahaan

perbankan yang terdaftar di BEI pada tahun 2010-2012.

2. Gambaran nilai perusahaan perbankan yang terdaftar di BEI 2010-2012.

3. Pengaruh corporate social responsibility disclosure terhadap nilai

perusahaan perbankan.

1.4Kegunaan Penelitian

Dari penelitian ini, diharapkan dapat berguna dan bermanfaat bagi

semua pihak, yakni:

1. Untuk pengembangan ilmu Akuntansi, bahwa dari hasil penelitian

ini diharapkan dapat memberikan sumbangan terhadap kemajuan

ilmu pengetahuan untuk masa yang akan datang dan pada akhirnya

dari hasil penelitian ini dapat dijadikan sebagai bahan referensi

untuk melakukan penelitian lanjutan.

2. Bagi Penulis, hasil penelitian ini diharapkan dapat menambah

pengetahuan mengenai corporate social responsibility disclosure

10

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Bagi perusahaan perbankan, penelitian ini diharapkan dapat menjadi

bahan masukan bagi perbankan dalam membantu memecahkan dan

mengantisipasi masalah khususnya yang berkaitan dengan

corporate social responsibility disclosure dan pengaruhnya

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian menurut Sugiyono (2010:13) “Objek

penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu tentang sesuatu hal objektif dan reliable tentang suatu hal

(variable tertentu).” Objek yang akan diteliti dalam penelitian ini adalah

Corporate Social Responsibility Disclosure dan Nilai Perusahaaan.

Sumber data dari penelitian ini adalah data yang tersedia pada pihak ketiga

yang merupakan objek penelitian itu sendiri seperti dokumen–dokumen serta

laporan keuangan peusahaan perbankan yang diperoleh dari situs BEI, alamat web

masing-masing perusahaan dan laporan tanggungjawab perusahaan yang terpisah

dari laporan keuangan. Pemilihan perusahaan yang listing di BEI sebagai sumber

data penelitian karena perusahaan-perusahaan tersebut adalah perusahaan terbuka

atau go public yang telah menerapkan program CSR dan selalu merilis laporan

tahunannya sehingga dapat dengan mudah untuk mendapatkan data dari

perusahaan tersebut.

3.2 Metode Penelitian

28

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian ini, untuk menganalisis masalah yang akan dibahas

penulis akan menggunakan metode deskriptif dan verifikatif. Menurut Eferin dkk

(2008:12), “Penelitian deskriptif bertujuan memberikan gambaran tentang

detil-detil spesifik dari sebuah situasi, lingkungan sosial, atau hubungan”. Sehingga

melalui metode penelitian secara deskriptif dapat diketahui secara jelas mengenai

gambaran atau deskripsi tentang variabel penelitian.

Sedangkan Arikunto (2006:8) menyatakan bahwa “penelitian yang

bertujuan untuk mengecek hasil penelitian lain inilah yang diberi nama penelitian

verifikatif”. Jenis penelitian verifikatif menguji kebenaran suatu hipotesis yang

dilakukan melalui pengumpulan data di lapangan.

Desain penelitian adalah framework dari suatu penelitian ilmiah,dengan

adanya desain penelitian akan membuat penelitian menjadi terarah pada berbagai

hal yang harus dilakukan dalam upaya untuk melakukan suatu penelitian ilmiah.

Desain penelitian juga mencerminkan standar mutu yang hendak diraih oleh

peneliti, dalam arti, pembaca dapat dengan mudah menilai kualitas dari suatu

penelitian hanya dengan mencermati desain suatu penelitian Eferin dkk,

(2008:48).

Jadi bisa dikatakan bahwa desain penelitian adalah proses yang diperlukan

dalam merencanakan dan melaksanakan analisis data sehingga memperoleh

jawaban atas pertanyaan-pertanyaan penelitian. Tahap-tahap yang dilakukan

dalam penelitian ini adalah sebagai berikut:

29

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Merumuskan masalah penelitian

3. Menentukan tujuan penelitian

4. Menelusuri sumber-sumber kepustakaan

5. Perumusan kerangka pemikiran

6. Menetapkan hipotesis

7. Memilih pendekatan yang digunakan dalam penelitian

8. Mengumpulkan data

9. Menyajikan data deskriptif dan menganalisis data yang telah terkumpul

10.Memberikan interpretasi dari hasil analisis

11.Menarik kesimpulan dan menyusun laporan hasil penelitian

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1. Definisi Variabel

Menurut Sugiyono (2010:58), definisi variabel penelitian adalah sesuatu

hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya. Untuk menjawab dan mengungkapkan masalah serta tujuan

penelitian, perlu dikemukakan terlebih dahulu variabel-variabel yang terkandung

dalam penelitian ini. Penelitian dengan judul “Pengaruh Corporate Social

Responsibility Disclosure terhadap Nilai Perusahaan memiliki dua variabel.

30

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sugiyono (2010:33) “Variabel bebas (Independent) adalah

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat)”. Variabel bebas dalam penelitian ini adalah

pengungkapan Corporate Social Responsibility.

Menurut pendapat Lako (2008:180) mendefinisikan CSR sebagai:

Komitmen berkelanjutan dari suatu perusahaan untuk bertanggung jawab secara ekonomik, legal, etis dan sukarela terhadap dampak-dampak dari tindakan ekonominya terhadap komunitas masyarakat dan lingkungan serta proaktif melakukan upaya-upaya berkelanjutan untuk mencegah potensi-potensi dampak negatif resiko aktivitas ekonomi koperasi terhadap masyarakat dan lingkungan serta meningkatkan kualitas dan lingkungan yang menjadi stakeholder-nya.

Mengingat masih sedikitnya perusahaan di Indonesia yang melaporkan

kinerja ekonomi, sosial, dan lingkungannya dalam bentuk sustainability reporting,

maka penelitian ini terbatas hanya pada data-data yang terdapat dalam laporan

tahunan perusahaan. Hal ini agar tidak terjadi kesenjangan antara perusahaan yang

sudah membuat sustainability reporting dengan perusahaan yang belum

membuatnya (Dahli dan Siregar, 2008).

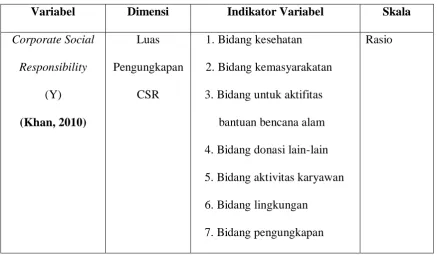

Bidang pengungkapan CSR menurut Khan (2010), yaitu sebagai berikut:

1. Bidang kesehatan

2. Bidang kemasyarakatan

3. Bidang untuk aktifitas bantuan bencana alam

4. Bidang donasi lain-lain

31

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6. Bidang lingkungan

7. Bidang pengungkapan produk, jasa dan pelayanan

Corporate Social Responsibility adalah komitmen perusahaan atau dunia

bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan

dengan memperhatikan tanggung jawab sosial dengan menitikberatkan pada

keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan.

(Untung, 2008:1)

Pengungkapan CSR dalam penelitian ini diukur dengan menggunakan

Corporate Social Responsibility Reporting Index (CSRRI). Perhitungan yang

terlebih dahulu dilakukan dengan cara checklist item. Item pengungkapan dalam

penelitian ini kemudian dinyatakan dalam bentuk indeks pengungkapan sosial

atau disebut dengan CSRRI. Apabila item pengungkapan tersebut ada dalam

laporan tahunan perusahaan maka diberi skor 1, dan jika item pengungkapan

tersebut tidak ada dalam laporan tahunan perusahaan maka diberi skor 0. Setelah

semua pengungkapan dicatat kemudian dijumlahkan dan dibagi jumlah

keseluruhan pengungkapan sebanyak 60.

Rumus perhitungan CSRRI adalah sebagai berikut Khan (2010):

CSRRI=

60

Dimana :

CSRRI : Corporate Social Responsibility Reporting Index

32

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

60 : jumlah seluruh CSRRI yang di ungkapkan

3.2.2.1.2 Variabel Terikat (Dependent)

Pengertian variabel depeden menurut Sugiyono (2010:39) adalah

“Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel independen (bebas).” Penelitian ini menggunakan

variabel nilai perusahaan sebagai variabel dependen yang akan disimbolkan

dengan (Y).

Salah satu alternatif yang digunakan dalam menentukan nilai perusahaan

adalah dengan menggunakan (PBV). Rasio ini merupakan konsep yang berharga

karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil

pengembalian dari setiap rupiah investasi yang ditempatkan. Untuk mengukur

nilai price to book value (PBV) dapat dihitung dengan rumus sebagai berikut

(Fahmi, 2013:84) :

PBV =�� ℎ�

� �� ℎ�

Keterangan :

PBV = Nilai Perusahaan

Market price per share = Harga penutupan pasar akhir tahun

33

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.2.2 Operasionalisasi Variabel

Ringkasan operasionalisasi variabel dapat dilihat pada tabel berikut ini.

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Variabel Skala

Corporate Social

Responsibility

(Y)

(Khan, 2010)

Luas

Pengungkapan

CSR

1. Bidang kesehatan

2. Bidang kemasyarakatan

3. Bidang untuk aktifitas

bantuan bencana alam

4. Bidang donasi lain-lain

5. Bidang aktivitas karyawan

6. Bidang lingkungan

7. Bidang pengungkapan

34

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

produk, jasa dan pelayanan

Y:

Nilai Perusahaan

(Fahmi, 2013)

PBV 1.Nilai Perusahaan (PBV)

2.�� ℎ�

3. Book value per share

Rasio

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi

Definisi populasi menurut Suharyadi (2009:73), yaitu; “Populasi adalah

kumpulan dari semua kemungkinan orang-orang, benda-benda, dan ukuran lain,

yang menjadi objek perhatian atau kumpulan seluruh objek yang menjadi

perhatian.” Berdasarkan pengertian di atas, populasi dalam penelitian ini adalah

seluruh laporan tahunan perusahaan perbankan yang terdaftar di BEI selama tahun

2010-2012.

35

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Definisi sampel menurut Suharyadi (2009:7)“Sampel adalah suatu bagian

dari populasi”. Adapun dalam penelitian ini menggunakan sampel purposive atau

laporan keuangan Perusahaan Perbankan yang memenuhi kriteria yang telah

ditentukan, yang memenuhi kriteria sebanyak 28 perusahaan.

Adapun dalam penelitian ini yang memenuhi kriteria yaitu laporan tahunan

perusahaan perbankan yang terdaftar di BEI periode 2010-2012. Pertimbangan

kriteria dalam menentukan sampel tersebut adalah:

1. Perusahaan yang menyelenggarakan kegiatan perbankan yang

mempublikasikan laporan keuangannya di BEI pada periode 2010-2012.

2. Perusahaan perbankanyang melakukan penerapan CSR di Indonesia dan

menerbitkan laporan tahunanannya di BEI.

3. Data yang digunakan untuk mencari nilai perusahaan digunakan rasio

PBV.

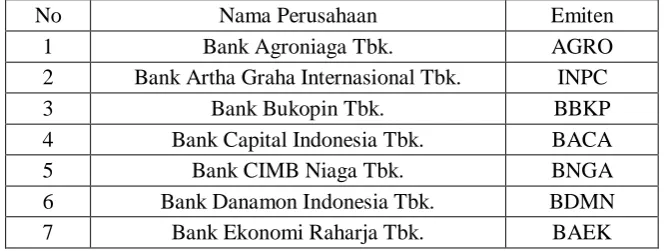

Dari syarat-syarat di atas dapat diambil 28 perusahaan dari 31 perusahaan

perbankan yang memenuhi persyaratan.

Tabel 3.2

Daftar Perusahaan Perbankanyang terdaftar di BEI yang memenuhi persyaratan Tahun 2010 – 2012

No Nama Perusahaan Emiten

1 Bank Agroniaga Tbk. AGRO

2 Bank Artha Graha Internasional Tbk. INPC

3 Bank Bukopin Tbk. BBKP

4 Bank Capital Indonesia Tbk. BACA

5 Bank CIMB Niaga Tbk. BNGA

6 Bank Danamon Indonesia Tbk. BDMN

36

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

8 Bank Himpunan Saudara 1906 Tbk. SDRA

9 Bank ICB Bumiputera Tbk. BABP

10 Bank Internasional Indonesia Tbk. BNII

11 Bank Mandiri (Persero) Tbk. BMRI

12 Bank Mayapada Internasional Tbk. MAYA

13 Bank Mega Tbk. MEGA

14 Bank Mutiara Tbk. BCIC

15 Bank Nusantara Parahyangan Tbk. BBNP 16 Bank Negara Indonesia (Persero) Tbk. BBNI

17 Bank Pan Indonesia Tbk. PNBN

18 Bank Permata Tbk. BNLI

19 Bank Central Asia Tbk. BBCA

20 Bank Pundi Indonesia Tbk. BEKS

21 Bank QNB Kesawan Tbk. BKSW

22 Bank Rakyat Indonesia (Persero) Tbk. BBRI

23 Bank Sinarmas Tbk. BSIM

24 Bank Tabungan Negara (Persero) Tbk. BBTN 25 Bank Victoria International Tbk. BVIC 26 Bank Windu Kentjana International Tbk. MCOR 27 BPD Jawa Barat dan Banten Tbk. BJBR

28 Bank OCBC NISP Tbk. NISP

Sumber : BEI

Dalam penelitian ini penulis menggunakan sampel purposive. Menurut

Suharyadi (2009:17), “Sampel purposive adalah penarikan sampel dengan

pertimbangan tertentu”. Sampel dalam penelitian ini adalah Laporan Tahunan

perusahaan perbankan periode 2010-2012.

3.2.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut

Umar (2008:60) “Data sekunder merupakan data primer yang telah diolah lebih

37

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sehingga lebih informatif jika digunakan oleh pihak lain.” Dengan kata lain data

sekunder ini adalah data yang sudah tersedia sehingga kita tinggal mencari dan

mengumpulkannya.

3.2.5 Teknik Analisis Data

Menurut pendapat Umar (2008: 107) mengemukakan bahwa, “Setelah data

yang dibutuhkan terkumpul, langkah berikutnya adalah melakukan pengolahan

data agar data yang masih terkesan bertebaran dapat disusun sedemikian rupa,

sehingga lebih mudah untuk dianalisis dalam rangka menjawab tujuan risetnya”.

Teknik analisis dalam penelitian ini menggunakan statistik parametris,

karena jenis data yang digunakan adalah data yang berbentuk rasio. Penelitian ini

terdiri dari satu variabel bebas dan satu variabel terikat. Berdasarkan hal tersebut,

metode statistik yang digunakan untuk menguji hipotesis dalam penelitian ini

menggunakan regresi linier sederhana untuk mengetahui pengaruh dari variabel

bebas terhadap variabel terikat.

3.2.5.1 Uji Normalitas

Menurut Imam Ghozali (2007 :110) tujuan dari uji normalitas adalah

sebagai berikut:

38

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

asumsi ini dilanggar maka uji statistik menjadi tidak valid dan statistik parametrik tidak dapat digunakan.

Uji normalitas data dilakukan untuk melihat apakah suatu data berdistribusi

normal atau tidak. Untuk mendeteksi suatu data berdistribusi normal, peneliti

menggunakan Uji Kolmogorov Smirnov dengan bantuan software SPSS 16.0 for

Windows. “Uji K-S dilakukan dengan membuat hipotesis” (Imam Ghozali,

2007:114):

1. HO : Data berdistribusi normal

Jika signifikansi di atas 0,05 (SIG) > 0.05 artinya tidak terjadi perbedaan

yang signifikan berarti data tersebut normal.

2. HA : Data tidak berdistribusi normal

Jika signifikansi di bawah 0,05 (SIG) < 0.05 artinya terdapat perbedaan

yang signifikan, berarti data tersebut tidak normal.

3.2.5.2Analisis Regresi Linier Sederhana

Sujarweni (2012:83) “Regresi yang memiliki satu variabel dependen dan

satu variabel independen”. Adapun persamaan regresi adalah sebagai berikut:

Ŷ = α + βX

39

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keterangan:

Ŷ = Corporate Social Responsibility Discloure

X = Nilai Perusahaan

α= Konstanta

β = Koefisien arah analisis regresi yang menunjukan angka peningkatan atau

penurunan variabel dependen yang didasarkan pada variabel independen, bila β

positif (+), maka terjadi kenaikan, dan bila β (-) maka terjadi penurunan.

Adapun untuk mencari nilai α dan nilai β, dapat dicari dengan

menggunakan rumus berikut:

= Σ Σ

2 − Σ Σ

Σ 2 − Σ 2

= Σ − Σ Σ Σ 2 − Σ 2

(Sugiyono, 2010: 262)

3.2.5.4Koefisien Determinasi

Suharyadi (2009:162) “Koefisien determinasi adalah bagian dari keragaman

total variabel terikat Y (variabel yang dipengaruhi atau dependent) yang dapat

diterangkan atau diperhitungkan oleh keragaman variabel bebas X (variabel yang

memengaruhi atau independent).” Koefisien determinasi digunakan sebagai upaya

40

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

variabel dependen. Rumus untuk mencari koefisien determinasi adalah sebagai

berikut:

�

=

2�

100%

(Sugiyono, 2010: 231)

Keterangan:

Kd = Koefisien determinasi

r = Koefisien korelasi antara X dan Y

Berdasarkan rumus koefisien determinasi dapat diketahui seberapa besar

pengaruh variabel independen yaitu corporate social responsibility disclosure

terhadap variabel dependen yaitu nilai perusahaan pada perusahaan perbankan

yang terdaftar di BEI.

3.2.5.4 Pengujian Hipotesis

Menurut Suharyadi (2009:82) “Pengujian hipotesis adalah prosedur yang

didasarkan pada bukti sampel yang dipakai untuk menuntukan apakah hipotesis

merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, dan

hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak.” Selanjutnya

pengambilan keputusan penerimaan atau penolakan hipotesis bahwa corporate

social responsibility disclosure memiliki pengaruh positif terhadap nilai

perusahaan dapat ditulis sebagai berikut, Sujarweni & Endrayanto. Poly

41

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

H1: : Corporate Social Responsibility Disclosure memiliki pengaruh positif

terhadap Nilai Perusahaan.

β≤ 0 : Corporate Social Responsibility Disclosure memiliki pengaruh negatif

terhadap Nilai Perusahaan.

β≥ 0 : Corporate Social Responsibility Disclosure memiliki pengaruh positif

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh

corporate social responsibility disclosure terhadap nilai perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia, maka pada bagian akhir dari penelitian ini

penulis menarik kesimpulan sebagai berikut.

1. Gambaran corporate social responsibility disclosure pada perusahaan

perbankan yang terdaftar di BEI periode 2010-2012 menunjukkan

pergerakan yang cenderung meningkat. Di tahun 2010-2011 terjadi

peningkatan dari 51% menjadi 52% dan di tahun 2011-2012 terjadi

peningkatan sebesar 52% menjadi 54%.

2. Gambaran nilai perusahaan perbankan yang terdaftar di BEI periode

2010-2012 mengalami penurunan dan kenaikan yang di ukur dengan rasio PBV.

Dari tahun 2010 ke 2011 terjadi penurunan dari 2,44 menjadi 1,80 dan dari

tahun 2011 ke 2012 terjadi penurunan dari 1,80 menjadi 1,76.

3. Corporate social responsibility disclosure berpengaruh positif terhadap

nilai perusahaan perbankan yang terdaftar di BEI. Pengaruh corporate

90

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perubahan nilai perusahaan perbankan. Sedangkan sisanya sebesar 93,8%

dipengaruhi oleh Dividend policy, Capital Stucture, Pofitability, Firm

Value, Logit model dan faktor lain yang tidak diteliti dalam penelitian ini.

5.2 Saran

Saran yang dapat direkomendasikan penulis dalam penelitian ini sebagai

berikut:

1. Bagi perusahaan perbankan yang terdaftar di BEI kegiatan di bidang

corporate social responsibility disclosure memiliki pengaruh positif

terhadap nilai perusahaan maka hendaknya perusahaan meneruskan

kegiatan tersebut dan membuat laporan tahunan mengenai kegiatan sosial

dengan lebih baik.

2. Bagi investor dalam melihat suatu perusahaan untuk berinvestasi

diperhatikan juga faktor-faktor yang berkaitan dengan kegiatan sosialnya

karena perusahaan yang memiliki andil dalam kegiatan sosial lebih disukai

lingkungannya.

3. Bagi peneliti selanjutnya diharapkan tidak hanya meneliti pada satu jenis

perusahaan yang bergerak di bidang yang sama, tetapi memperbanyak

jenis perusahaan yang diteliti seperti; pertambangan, manufaktur,

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Anggraini, F.R R. 2006. ”Pengungkapan Informasi Sosial dan Faktor-Faktor yang mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan

Tahunan”. Simposium Nasional Akuntansi IX. Padang

Aras, Guller dan David Crowther. 2008. Corporate Social Responsibility. Ventush Publishing Aps.

Arikunto, Suharsimi, (2006), Prosedur Penelitian: Suatu Pendekatan Praktek.

Edisi. Revisi, Jakarta :PT. Rineka Cipta,

Brigham dan Houston .2006. Dasar–Dasar Manajemen Keuangan buku 1. Edisi

10. Jakarta: Salemba Empat.

Dahli, L dan Siregar, V.S. 2008. “Pengaruh Corporate Social Responsibility

terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yang tercatat

di Bursa Efek Indonesia pada Tahun 2005 dan 2006)”. Simposium Nasional Akuntansi XI. Pontianak.

Efferin, Sujoko dan Stevanus Hadi Darmadji dan Yuliawan Tan. 2008. Metode

Penelitian Akuntansi Pengungkapan Fenomena dengan Pendekatan Kuantitatif dan Kualitatif. Edisi 1. Yogyakarta: Graha Ilmu.

Etty Murwaningsari. (2009). Hubungan Corporate Governance, Corporate Social

Responsibilities dan Corporate Financial Performance Dalam Satu

Kontinum. Universitas Trisakti.

Fabozzi, Frank J dan Pamela P, Peterson. 2003. Financial Management and

Analysis. Edisi 2. New Jersey: John Willey & Son Inc.

Fahmi, Irham (2013). Pengantar Manajemen Keuangan. Bandung: Alfabeta.

Ferdinand, dkk. (2005). Dasar-Dasar Keuangan Bisnis. Jakarta: PT. Gramedia

Ghozali, Imam 2007. Manajemen Risiko Perbankan. Semarang : BPUNDIP

Hendri R. G. (2010) “ Faktor-faktor yang mendorong penciptaan nilai perusahaan

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Husnan, Suad dan Pudjiastuti, Enny (2006). Dasar-Dasar Manajemen Keuangan. Yogyakarta :UPP STIM YPKN

Ikhsan, A. (2008). Metodologi Penelitian Akuntansi Keperilakuan. Yogyakarta: Graha Ilmu.

Ikatan Akuntan Indonesia. (2009). Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Jensen, Michael C. dan William H. Meckling. (1976). “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”. Journal of

Financial Economics. Vol. 3 No. 4. pp. 305-360.

Khan, M.H.U.Z. (2010), “The Effect of Corporate Governance elements on

Corporate SocialResponsibility (CSR) Reporting: Empirical Evidence from Private Commercial Banks ofBangladesh”, International Journal of

Law and Management, Vol.52 No 2, pp.82-109.

Lako, Andreas. (2011). Dekonstruksi CSR & Reformasi Paradigma Bisnis

&Akuntansi. Jakarta: Erlangga

Linda, dkk. (2011). “Komite Audit dan Kinerja Perusahaan: Agency Theory

atauStewardship Theory?”. Simposium Nasional Akuntansi XIV. Aceh.

21-22 Juli.

Luthan, Elvira. (2010). Keterkaitan Antara Corporate Social Responsibility

(CSR) dan Good Corporate Governance (GCG) Dalam Meningkatkan Kinerja Perusahaan. Bandung: Unpad Press

Nurlela, Rika dan Islahudin. (2008). “Pengaruh Corporate Social responsibility

Terhadap Nilai Perusahaan Dengan Prosentase Kepemilikan Manajemen

Sebagai Variabel Moderating” (Studi Empiris Pada Perusahaan yang

terdaftar Di Bursa Efek Jakarta). Simposium Nasional Akuntansi XI

Pontianak 23-24 2008.

.

PSAK. (2012) PSAK Edisi Revisi 2012. Jakarta. IAI

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Rustiarini, Ni Wayan. (2010). ” Pengaruh Corporate Governance Pada Hubangan Corporate Social Responsibility dan Nilai Perusahaan

Scoot, William R. (2003). Financial Accounting Theory 3rd . Toronto: Prentice-Hall.

Sihombing, Gregorius. 2008. “Kaya dan Pinter Jadi Trader & InvestorSaham”.Yogyakarta :Penerbit Indonesia Cerdas

Solihin, Ismail. (2009). Corporate Social Responsibility From Charity to Sustainability. Jakarta : Salemba Empat.

Sudjana, (2002), Metode Statistika, Bandung : Tarsito.

Suharyadi dan S.K Purwanto, Statistika Untuk Ekonomi dan Keuangan Modern. Edisi 2. 2009. Jakarta : Salemba Empat

Sugiyono. (2009). Metode Penelitian Pendidikan (Pendekatan Kuantitatif,

Kualitatif dan R&D). Bandung: Alfabeta.

Sugiyono, (2010), Metode Penelitian Bisnis. Bandung: Alfabeta

Suhardjono. (2004). Manajemen Perkreditan Usaha Kecil dan Menengah. Yogyakarta: UPP AMP YKPN

Sujarweni. Wiratna V & Endrayanto. Poly (2012). Statistika Untuk Penelitian. Yogyakarta: Graha Ilmu.

Syaiful & Jan, 2006, “Defining Corporate Social Responsibility”, Journal of Public Affairs August-November, London UK; 176-184

Tryfino. 2009. Cara Cerdas Berinvestasi Saham. Jakarta: Transmedia Pustaka

Umar, Husein (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: PT. Raja grafindo Persada.

Untung. B. Hendrik. (2008). Corporate Social Responsibility. Yogyakarta: Sinar Grafika.

Yuniasih, Ni Wayan dan Wirakusuma, Made Gede. (2007). ”Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate

Social Responsibility dan Good Corporate Governance sebagai Variabel

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber internet:

Bank Negara Indonesia.(2011). Penghargaan CSR.[Online]. Tersedia:

http://www.republika.co.id/berita/ekonomi/keuangan/12/11/18/mdo4le-csr-bni-raih-predikat-terbaik-di-asean[13 oktober 2012]

Bank Mandiri. (2011). Bank Mandiri Raih Penghargaan. [Online]. Tersedia:

http://csr.bankmandiri.co.id/detail-pers-77-%20Bank%20Mandiri%20Raih%20Penghargaan%20CSR.html[23 Februari

2013]

Bank Central Asia. (2011). Bakti BCA [Online]. Tersedia: www.bca.co.id/id/about/bakti-bca/bakti_bca.jsp[23 Februari 2013]

Bali Post. (2011). Media Detail Berita. [Online]. Tersedia:

http://www.balipost.co.id/mediadetail.php?module=detailberita&kid=2&id=56245[ 23 Februari 2013]

Dewan CSR Indonesia. (2011). Pengungkapan CSR di Indonesia. [Online]. Tersedia:

www.csrindonesia.com [13 Oktober 2012]

GlobalReorting. (2011). Global Reporting. [Online] Tersedia:

http://www.globalreporting.org// [13Oktober2012]

Info CSR. (2011). CSR PT Danamon Kerjasama Dengan Kampus. [Online]. Tersedia:

Septian Nurcholis, 2013

Pengaruh Corporate Sosual Responsibility Disclosure Terhadap Nilai Perusahaan Perbankan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Okezone.com (2011). Bank Danamon siapkan 12 Miliar Untuk CSR. [Online]. Tersedia:

http://kampus.okezone.com/read/2011/06/04/320/464479/bank-danamon-siapkan-rp12-miliar-untuk-csr[23 Februari 2013]

Tempo.com (2011) Delapan Kasus Perbankan yang Ditangani Mabes Polri.

[Online]. Tersedia:

http://www.tempo.co/read/news/2011/04/04/063324927/Delapan-Kasus-Perbankan-yang-Ditangani-Mabes-Polri [23 Februari 2013]

Wikipedia.(2011). Wikipedia. [Online]. Tersedia: