ANALISIS

CASH FLOW

SEBAGAI DASAR PERENCANAAN

DANA OPTIMAL PADA PROYEK

EARLY WORK

PEMBANGUNAN

REFINERY DEVELOPMENT MASTER PLAN

BALIKPAPAN

LAPORAN KERJA PRAKTIK

Oleh :

Dicky Masrul

104117063

PROGRAM STUDI TEKNIK SIPIL

FAKULTAS PERENCANAAN INFRASTRUKTUR

UNIVERSITAS PERTAMINA

LEMBAR PERSETUJUAN LAPORAN KERJA PRAKTIK

Judul Kerja Praktik

:

Nama Mahasiswa

: Dicky Masrul

Nomor Induk Mahasiswa

: 104117063

Program Studi

: Teknik Sipil

Fakultas

: Fakultas Perencanaan Infrastruktur

Tanggal Seminar

: 6 November 2020

Jakarta, 10 Oktober 2020

MENYETUJUI,

Pembimbing Instansi

Darma Putra Tarigan, S.T.

NIP. 083951

Analisis

Cash Flow

Sebagai Dasar Perencanaan Dana Optimal

pada Proyek

Early Work

Pembangunan

Refinery Development

Master Plan

Balikpapan.

Pembimbing Instansi

Gati Annisa H., MT., MSc

NIP. 119023

iii

KATA PENGANTAR

Puji syukur saya panjatkan kehadirat Allah SWT Tuhan Yang Maha Esa, karena atas izin dan karunia-Nya saya dapat menyelesaikan laporan kerja praktik yang berjudul: Analisis Cash Flow sebagai Dasar Perencanaan Dana Optimal pada Proyek Early Work Pembangunan Refinery Development Master Plan Balikpapan. Laporan kerja praktik ini dibuat dengan tujuan untuk memenuhi salah satu syarat mata kuliah dalam kurikulum Program Studi Teknik Sipil sebagai ketentuan kelulusan bagi mahasiswa Program Studi Teknik Sipil.

Selesainya laporan kerja praktik ini tidak terlepas dari dukungan berbagai pihak, sehingga pada kesempatan ini saya mengucapkan banyak terima kasih kepada pihak-pihak yang telah memberikan bantuan sehingga saya dapat menyelesaikan laporan ini tepat waktu, dalam kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Kedua orang tua saya yang telah mendukung serta memfasilisasi kebutuhan selama kerja praktik berlangsung.

2. Bapak Darma Putra Tarigan, S.T., selaku pembimbing instansi saat melakukan kerja praktik di PT Rekayasa Engineering.

3. Ibu Gati Annisa Hayu., MT., MSc selaku dosen pembimbing yang selalu memberikan masukan, saran dan bersedia menjawab pertanyaan saya seputar kerja praktik.

Akhir dari kata pengantar ini, saya berharap agar laporan kerja praktik ini bisa memberikan manfaat bagi saya serta pembaca. Saya menyadari dalam penyusunan laporan kerja praktik ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati saya mohon maaf yang sebesar-besarnya jika masih banyak terdapat kekurangan dalam laporan saya ini. Meskipun demikian, saya sangat terbuka pada kritik dan saran yang membangun dari pembaca.

Jakarta, 15 Oktober 2020 Penyusun,

iv

DAFTAR ISI

LEMBAR PERSETUJUAN LAPORAN KERJA PRAKTIK ... ii

KATA PENGANTAR ... iiii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Tujuan ... 1

1.2.1 Tujuan Umum ... 1

1.2.2 Tujuan Khusus ... 1

1.3 Tempat dan Waktu ... 2

BAB II PROFIL INSTANSI... 3

2.1 Sejarah PT Rekayasa Engineering ... 3

2.2 Profil PT Rekayasa Engineering ... 3

2.3 Visi dan Misi ... 4

2.4 Nilai-nilai Perusahaan... 4

2.5 Struktur Organisasi Perusahaan ... 5

2.6 Profil Proyek RDMP Balikpapan ... 6

2.7 Struktur Organisasi Proyek RDMP Balikpapan oleh PT. Rekayasa Engineering ... 7

BAB III KEGIATAN KERJA PRAKTIK ... 8

3.1 Tugas Harian ... 8

3.2 Tugas Khusus ... 8

3.2.1 Detail Tugas Khusus ... 9

BAB IV HASIL KERJA PRAKTIK ... 10

4.1 Deskripsi Umum Proyek ... 10

4.2 Asumsi Perhitungan ... 10

4.3 Metode Pengumpulan Data dan Identifikasi Data ... 10

4.4 Data Pekerjaan Proyek ... 11

4.5 Analisis Cash Flow ... 12

4.5.1 Perhitungan Cash Flow Tanpa Uang Muka ... 12

4.5.2 Perhitungan Cash Flow dengan Uang Muka 20% ... 23

4.5 Hasil Analisis ... 27

v

5.1 Pengertian Proyek ... 29

5.2 Manajemen Biaya Proyek ... 29

5.2.1 Empat Langkah Utama dalam Manajemen Biaya Proyek ... 29

5.2.2 Cash Flow dalam Manajemen Biaya Proyek ... 31

5.3 Biaya Konstruksi ... 32

BAB VI KESIMPULAN DAN SARAN ... 33

6.1 Kesimpulan ... 33

6.2 Saran... 33

DAFTAR PUSTAKA ... 34

vi

DAFTAR TABEL

Tabel 3. 1 Kegiatan Penyusunan Laporan Kerja Praktik ... 8

Tabel 4. 1 Daftar Pekerjaan Proyek ... 11

Tabel 4. 2 RAB Proyek Sistem Pembayaran Bulanan ... 12

Tabel 4. 3 Data Biaya Langsung, Tak Langsung dan Tambahan ... 13

Tabel 4. 4 Cash flow Tanpa Uang Muka Pembayaran Bulanan ... 17

Tabel 4. 5 RAB Proyek Sistem Pembayaran 14 Harian ... 18

Tabel 4. 6 Data Biaya Langsung, Tak Langsung dan Tambahan ... 19

Tabel 4. 7 Cash flow Tanpa Uang Muka Pembayaran 14 Harian ... 22

Tabel 4. 8 Cash flow dengan Uang Muka Pembayaran Bulanan ... 25

Tabel 4. 9 Cash flow dengan Uang Muka Pembayaran 14 Harian ... 26

vii

DAFTAR GAMBAR

Gambar 1. 1 Gambar Lokasi Proyek RDMP Balikpapan ... 2

Gambar 2. 1 Struktur Organisasi Perusahaan PT. Rekayasa Engineering ... 5

Gambar 2. 2 Struktur Organisasi Proyek RDMP Balikpapan oleh PT. Rekayasa Engineering ... 5

Gambar 4. 1 Grafik Persentase Profit (%) ... 7

Gambar 4. 2 Grafik Cash Flow Proyek RDMP Balikpapan ... 28

Gambar 5. 1 Pengelolaan Perencanaan Biaya: Input, Tools & Techniques and Ouput ... 29

Gambar 5. 2 Memperkirakan Biaya; Input, Tools & Techniques and Ouput ... 30

Gambar 5. 3 Menentukan Anggaran; Input, Tools & Techniques and Ouput ... 30

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Proyek konstruksi merupakan jenis proyek yang bersifat sementara dengan taraf ketidakpastian atau mempunyai risiko yang relatif tinggi dibandingkan dengan proyek-proyek pada bidang pekerjaan non-konstruksi seperti bidang manufaktur karena biasanya bersifat rumit, unik, serta dinamik. Dalam pelaksanaan proyek konstruksi, arus kas menjadi hal yang fundamental karena permasalahan dana tunai kerap menjadi penyebab kegagalan perusahaan yang paling lumrah. Apabila terdapat kesalahan dalam sistem pembayaran yang telah disepakati, bukan tidak mungkin akan terdapat kesalahan dalam penerimaan arus kas masuk (inflow) sementara proyek membutuhkan dana untuk dikeluarkan (outflow). Hal tersebut dapat menyebabkan kontraktor merugi, sehingga diperlukan estimasi untuk mengatur operasional proyek agar inflow selalu dapat memenuhi outflow proyek. Pada pelaksanaan proyek konstruksi dibutuhkan banyak sumber daya seperti tenaga kerja, peralatan, material serta finansial yang cukup. Sumber daya finansial memegang peranan yang sangat penting dalam mencapai target pada proyek. Pengelolaan sumber daya finansial yang tepat dan akurat dapat memudahkan kegiatan proyek yang akan dilaksanakan. Semakin besar skala proyek maka kemungkinan risiko proyek konstruksi semakin besar pula. Risiko-risiko tersebut dapat menjadi hambatan dalam menyelesaikan pekerjaan sesuai dengan kualifikasi yang telah disepakati, yaitu pelaksanaan pekerjaan rampung tepat waktu dengan biaya pengeluaran seminimal mungkin. Risiko pada proyek konstruksi saling berhubungan satu sama lain seperti resiko waktu berkenaan erat dengan resiko biaya. Resiko waktu pada proyek konstruksi yang perlu dihindari yaitu jadwal proyek yang tertinggal dari waktu yang telah ditetapkan. Resiko waktu serta resiko biaya pada proyek konstruksi bagi kontraktor pada akhirnya mengakibatkan berkurangnya keuntungan kontraktor, sementara tujuan utama kontraktor dalam manangani suatu proyek konstruksi adalah mendapatkan keuntungan yang optimal. Untuk itu, perlu kesiapan sumber daya manusia yang mampu mengatur seputar perencanaan cash flow secara optimal agar diperoleh profit yang maksimal.

1.2 Tujuan

1.2.1 Tujuan Umum

1. Memenuhi beban satuan kredit semester (SKS) yang harus ditempuh sebagai persyaratan akademis di Program Studi Teknik Sipil Universitas Pertamina.

2. Memperoleh pemahaman yang komprehensif akan dunia kerja melalui learning by doing. 3. Meningkatkan kemampuan menganalisis dan menyelesaikan masalah dengan pola berfikir

mahasiswa secara terstruktur.

4. Mahasiswa mampu menerapkan ilmu yang telah didapat selama masa perkuliahan dengan kenyataan yang ada di lapangan.

1.2.2 Tujuan Khusus

1. Mahasiswa dapat membandingkan profit pada suatu proyek dengan beberapa variasi pengaturan cash flow yaitu pembayaran empat belas hari serta bulanan, baik tanpa uang muka maupun dengan uang muka.

2

2. Memperoleh suatu bentuk cash flow yang optimal dengan melihat persentase profit sebagai acuan.

1.3 Tempat dan Waktu

Kerja praktik dilakukan dalam kurun waktu 10 pekan terhitung sejak tanggal 13 Juli 2020 hingga 17 September 2020. Kerja praktik dilaksanakan pada hari kerja (Senin sampai dengan Jumat), mulai pukul 08.00 WIB hingga pukul 17.00 WIB dengan sistem kerja jarak jauh (work from home). Sementara untuk proyekpembangunan Refinery Development Master Plan (RDMP) berlokasi di kota Balikpapan, Kalimantan Timur, Indonesia.

(Sumber: Google Earth Pro)

3

BAB II

PROFIL INSTANSI

2.1 Sejarah PT Rekayasa Engineering

PT Rekayasa Engineering (“PTRE”) didirikan pada tanggal 27 Agustus 2001 sebagai anak perusahaan dari PT Rekayasa Industri dan secara bertahap telah berkembang dari Profit Centre of Detailed Engineering yang hanya memiliki beberapa karyawan untuk menjadi multi-layanan perusahaan rekayasa yang sekarang telah mempekerjakan ratusan pekerja. Saat ini, PTRE juga dapat menyediakan Teknik Dasar & Teknik Lapangan, Front End Engineering Design (FEED), EPC Listrik & Instrumen, EPC Tank, dan Layanan EPC di berbagai bidang layanan teknik, sebagai berikut: Area Petrokimia dan Kimia, Minyak & Gas dan Area Pembangkit Listrik, Area Semen dan Mineral, Area Industri.

Tujuan PTRE adalah untuk menyediakan layanan teknik terbaik untuk klien dengan menghadirkan nilai dan peningkatan berkelanjutan. Menandai upaya berkelanjutan PTRE menuju keunggulan, SUCOFINDO International Certification Services menyetujui dan mensertifikasi PTRE untuk ISO 9001: 2008 dan OHSAS 19001: 2007 bersama dengan Sertifikasi Sistem Manajemen Mutu untuk Rekayasa dan Layanan Inspeksi untuk Proses, Perpipaan, Instrumen, Listrik, Mekanik dan Sipil. PTRE berkomitmen untuk kliennya "layanan efisien dengan biaya paling kompetitif, komitmen pengiriman tepat waktu, dan kepercayaan pada kualitas mereka", yang juga membentuk landasan layanan pelanggan dan kebijakan kualitas. Berbekal strategi kompetitif dan sertifikasi global atas kemampuannya, PTRE maju dalam visinya untuk menjadi pemain kunci di area bisnis lokal, regional dan global.

2.2 Profil PT Rekayasa Engineering

Nama Perusahaan : PT Rekayasa Engineering

Alamat : Jl. Kalibata Timur II no. 27 - Kalibata, Jakarta Selatan Indonesia

Nomor Telepon : (021) 79181180

Nomor Fax : (021) 7940984

Email : [email protected]

4

2.3 Visi dan Misi

a. Visi

To become a leading Engineering Company in Innovation and Quality as well as to become a solid competitive company within a global business area.

b. Misi

1. To increase the competitiveness in providing added values and in maximizing customer satisfaction, as well as in encouraging the improvement of partnership that is profitable for both sides.

2. To provide the best engineering services for customers by putting forward the innovation and quality of designed product to its optimum through an effective and efficient production.

3. To give benefits and good company image to the stakeholders.

2.4 Nilai-nilai Perusahaan

1. Trust

Perusahaan selalu memelihara dan menumbuhkan kepercayaan yang telah diberikan, untuk meningkatkan nilai tambah klien dan pemangku kepentingan lainnya.

2. Integrity

Menciptakan integritas sebagai fondasi dan pilar utama dalam menjalankan bisnis perusahaan.

3. Professionalism

Selalu membangun hubungan kerja profesional dengan penekanan pada kecepatan, ketepatan dan kualitas.

5

2.5 Struktur Organisasi Perusahaan

Gambar 2. 1 Struktur Organisasi Perusahaan PT. Rekayasa Engineering President Director Finance & Infrastructure Director Finance, Accounting SCPC & Portfolio Department HRM Department ICT Group CFS Department Marketing & Business Development Department Operation Director Offshore Engineering Group Project Manager Group Operation Division Process Department Mechanical Department Piping Department Civil Department Electrical Department Instrument Department 3D Design Group Project Planning & Control Department SDQA HSE

6

2.6 Profil Proyek RDMP Balikpapan

Untuk memenuhi peningkatan kebutuhan bahan bakar bensin dan solar di Indonesia, PT. Pertamina, melalui Refinery Development Master Plan (RDMP) berencana untuk meningkatkan hasil minyak mentah Balikpapan Refinery Unit V (RU-V). Sebagai bentuk dalam mewujudkan rencana tersebut, fasilitas kilang RU-V Balikpapan yang ada harus ditingkatkan dengan memperbaiki unit minyak mentah dan vakum yang ada, modifikasi dan penambahan tangki penyimpanan baru, penambahan unit proses baru serta offsite dan utilitas. Selain itu, terminal minyak mentah di Lawe Lawe akan diperluas dengan Single Point Mooring (SMP) baru; jalur pipa bawah laut dan penambahan dua tangki penyimpanan kelas dunia dengan kapasitas masing-masing menampung 1 Juta Barel minyak mentah. Tujuan dari Proyek RDMP adalah untuk mengubah kapasitas di Balikpapan RU-V terutama di Raw distillation Unit (CDU), Vacuum Distillation Unit (VDU) dan Hydrocracker Unit

(HCU). Kapasitas CDU meningkat dari 200KBD menjadi 300KBPD dan kapasitas HCU meningkat dari 55 menjadi 60KBPD.

Selain itu, unit proses baru harus ditambahkan untuk menghasilkan produk bahan bakar berkualitas tinggi dari sisa bahan bakar minyak. Selain meningkatkan hasil RU-V Balikpapan, proyek ini berfokus pada kebutuhan untuk memodernisasi konfigurasi pemurnian dan kemampuan untuk menghasilkan lebih banyak bensin dan produk lainnya dengan mengubah residu atau bahan bakar minyak menjadi produk yang lebih bernilai, terutama bensin dan diesel. Sistem Manajemen Kinerja Terpadu, sebagai bagian dari Integrated Control and Safety System (ICSS), akan diimplementasikan untuk meningkatkan kualitas layanan dan keandalan produksi Kilang. Ekspansi RDMP Balikpapan akan dilaksanakan dalam dua tahap; fase I akan fokus pada peningkatan kapasitas konversi CDU dan kualitas produk melalui penambahan RFCC, alkilasi, hydrotreater, isomerisasi, dan pembenahan CDU dan hydrocracker yang ada; fase II berfokus pada peningkatan fleksibilitas minyak mentah dan kualitas produk melalui penambahan unit Resid De-Sulfurisation. Bensin dan solar yang sesuai dengan Euro V akan diproduksi pada akhir RDMP fase I. Unit baru lainnya, setelah fase I fokus pada peningkatan fleksibilitas kasar.

7

2.7 Struktur Organisasi Proyek RDMP Balikpapan oleh PT. Rekayasa Engineering

Gambar 2. 2 Struktur Organisasi Proyek RDMP Balikpapan oleh PT. Rekayasa Engineering

Director Operation Nanok Suprayitno Cord. Procurement Falentina D Purchasing Wahyu Expedeting Taufan R Logistic M. Zein Const. Manager Ivan Yudianto Coord. Quality Control Yanson Quality Control Sudiro Coord. General Affair Herman General Affair TBN Coord. Project Control Ariani Project Control TBN Document Control Achmad H Adm & Finance Angga P HSE Cord Aditya Paramedic TBN HSE Man TBN HSE Man TBN HSE Man TBN HSE Man TBN HSE Man TBN Field Engineer Rozaq Super Intendent Dedi Artanto Supervisor 1 TBN Supervisor 2 TBN Super Intendent Ridhwan Supervisor 3 TBN Supervisor 4 TBN Surveyor Didin Material Control Metro Jaya Project Manager Darma Putra

8

BAB III

KEGIATAN KERJA PRAKTIK

3.1 Tugas Harian

Tugas harian merupakan tugas yang diberikan atau dikerjakan sehari-hari selama mengikuti kegiatan Kerja Praktik. Dalam pelaksanaan kegiatan Kerja Praktik di PT. Rekayasa Engineering, kegiatan harian yang dilakukan meliputi:

1. Mempelajari seputar cost management

Salah satu aktivitas yang dilakukan saat melakukan kegiatan Kerja Praktik di PT. Rekayasa Engineering adalah mempelajari seputar cost management. Adapun cakupan materi yang dipelajari adalah:

a. Pengertian proyek dan cost management b. Jenis-jenis proyek

c. Langkah utama dalam manajemen biaya proyek

d. Cash flow dalam manajemen biaya proyek

2. Sesi diskusi

Sesi diskusi merupakan kegiatan pembimbing instansi memberikan kesempatan kepada peserta kerja praktik untuk bertanya terkait materi dan proyek yang sedang berjalan.

3.2 Tugas Khusus

Tugas khusus merupakan tugas yang dilakukan dibawah bimbingan pembimbing instansi PT. Rekayasa Engineering sebagai materi untuk dianalisis dan dijadikan topik pada laporan Kerja Praktik. Barchart kegiatan kerja praktik dapat dilihat pada Tabel 3.1.

Tabel 3. 1 Kegiatan Penyusunan Laporan Kerja Praktik

Kegiatan Minggu ke-

1 2 3 4 5 6

7

8

9 10

Penyusunan laporan kerja praktik Pembahasan materi

Pengumpulan teori dasar Pengumpulan data proyek Analisis data

9

3.2.1 Detail Tugas Khusus

Pokok permasalahan yang ingin dianalisis adalah bagaimana merencanakan cash flow yang optimal agar pengendalian biaya pada proyek konstruksi menghasilkan keuntungan yang maksimal. Cash flow optimal yang dimaksud merupakan cash flow yang menghasilkan profit yang paling besar. Dalam penulisan laporan kerja praktik ini, perencanaan cash flow optimal ditinjau pada setiap empat belas hari serta setiap bulan.

Tujuan dari analisis yang dilakukan adalah membandingkan cash flow suatu proyek dengan mengaplikasikan cara yang berbeda, yaitu dengan pembayaran setiap empat belas hari dan juga bulanan baik dengan uang muka dan tanpa uang muka. Selain itu, tujuan lainnya adalah mendapatkan bentuk cash flow optimal dengan acuan persentase profit.

Manfaat yang diperoleh dengan melakukan analisis cash flow ini adalah menambah wawasan dalam disiplin ilmu teknik sipil untuk memaksimalkan proyek konstruksi dari segi pengaturan biaya dengan perencanaan cash flow agar dapat menghasilkan profit yang maksimal bagi penyedia jasa konstruksi. Analisis cash flow perlu dilakukan agar tidak menyebabkan berkurangnya keuntungan yang diterima oleh kontraktor karena proyek harus dilaksanakan dengan biaya yang sesuai dengan nilai yang telah disepakati serta sesuai dengan kurun waktu yang telah ditentukan.

10

BAB IV

HASIL KERJA PRAKTIK

4.1 Deskripsi Umum Proyek

Proyek yang ditinjau dalam analisis ini merupakan proyek early work pembangunan Refinery

Development Master Plan (RDMP) Balikpapan.

Nilai Kontrak : Rp. 35.454.101.745

Waktu Pelaksanaan : 644 Hari Kalender

Tanggal Pekerjaan dimulai : 12 April 2019

Tangal Pekerjaan selesai : 31 Desember 2020

4.2 Asumsi Perhitungan

Pada perhitungan analisis cash flow ini penulis mengasumsikan beberapa data kontrak untuk mempermudah proses perhitungan, terdapat beberapa asumsi dasar dalam melakukan analisis cash flow, yaitu:

1. Profit kontraktor termasuk overhead umum diasumsikan sebesar 10% dari nilai kontrak, 2. PPn sebesar 10% tidak diperhitungkan dalam analisis cash flow ini,

3. Pembuatan analisis cash flow dilakukan berdasarkan Rencana Anggaran Biaya (RAB) yang merupakan penjumlahan dari Rencana Anggaran Pelaksanaan (RAP) dengan profit

dan overhead umum. Sementara RAP didapat dengan menganggap bahwa RAP terdiri

dari biaya langsung, biaya tidak langsung dan biaya tambahan pada proyek,

4. Diasumsikan tidak ada peningkatan upah tenaga kerja serta harga material saat proses konstruksi berlangsung,

5. Lokasi pekerjan serta kondisi cuaca tidak berpengaruh, 6. Tidak ada penundaan item pekerjaan pada proyek, 7. Tidak ada kerja lembur,

8. Overdraft yang bernilai negatif merupakan kelebihan dana dan tidak dibungakan, 9. Penahanan uang (retensi) oleh owner sebesar 5%, dan

10. Tidak ada kesulitan dalam penyediaan dana sebagai modal kerja serta sumber daya lainnya.

4.3 Metode Pengumpulan Data dan Identifikasi Data

Berdasarkan jenis datanya, data yang dibutuhkan merupakan data kuantitatif yaitu data proyek seperti kurva-S, penjadwalan serta Rencana Anggaran Biaya (RAB).

11

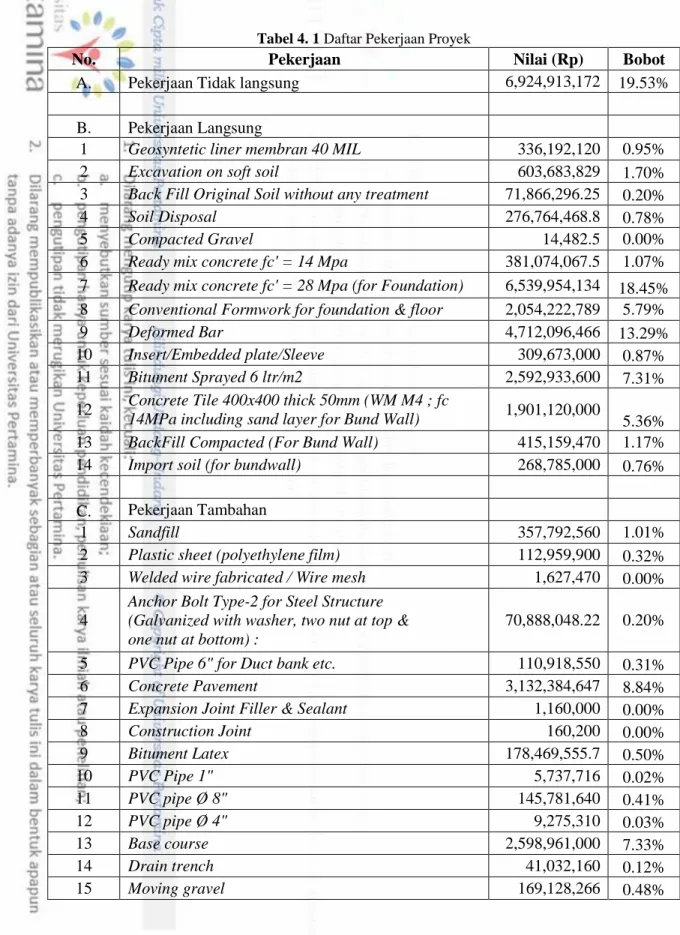

4.4

Data Pekerjaan Proyek

Daftar pekerjaan proyek disajikan dalam tabel dibawah ini:

Tabel 4. 1 Daftar Pekerjaan Proyek

No. Pekerjaan Nilai (Rp) Bobot

A. Pekerjaan Tidak langsung 6,924,913,172 19.53%

B. Pekerjaan Langsung

1 Geosyntetic liner membran 40 MIL 336,192,120 0.95%

2 Excavation on soft soil 603,683,829 1.70%

3 Back Fill Original Soil without any treatment 71,866,296.25 0.20%

4 Soil Disposal 276,764,468.8 0.78%

5 Compacted Gravel 14,482.5 0.00%

6 Ready mix concrete fc' = 14 Mpa 381,074,067.5 1.07%

7 Ready mix concrete fc' = 28 Mpa (for Foundation) 6,539,954,134 18.45%

8 Conventional Formwork for foundation & floor 2,054,222,789 5.79%

9 Deformed Bar 4,712,096,466 13.29%

10 Insert/Embedded plate/Sleeve 309,673,000 0.87%

11 Bitument Sprayed 6 ltr/m2 2,592,933,600 7.31%

12 Concrete Tile 400x400 thick 50mm (WM M4 ; fc

14MPa including sand layer for Bund Wall) 1,901,120,000 5.36%

13 BackFill Compacted (For Bund Wall) 415,159,470 1.17%

14 Import soil (for bundwall) 268,785,000 0.76%

C. Pekerjaan Tambahan

1 Sandfill 357,792,560 1.01%

2 Plastic sheet (polyethylene film) 112,959,900 0.32%

3 Welded wire fabricated / Wire mesh 1,627,470 0.00%

4

Anchor Bolt Type-2 for Steel Structure (Galvanized with washer, two nut at top & one nut at bottom) :

70,888,048.22 0.20%

5 PVC Pipe 6" for Duct bank etc. 110,918,550 0.31%

6 Concrete Pavement 3,132,384,647 8.84%

7 Expansion Joint Filler & Sealant 1,160,000 0.00%

8 Construction Joint 160,200 0.00% 9 Bitument Latex 178,469,555.7 0.50% 10 PVC Pipe 1" 5,737,716 0.02% 11 PVC pipe Ø 8" 145,781,640 0.41% 12 PVC pipe Ø 4" 9,275,310 0.03% 13 Base course 2,598,961,000 7.33% 14 Drain trench 41,032,160 0.12% 15 Moving gravel 169,128,266 0.48%

12

16 Cutting pile and PHT 1,121,359,708 3.16%

17 Cutting Unused Pile 8,012,120 0.023%

Total 35,454,101,745 100%

4.5 Analisis Cash Flow

4.5.1 Perhitungan Cash Flow Tanpa Uang Muka

a. Sistem Pembayaran Bulanan

Dengan mengolah data-data primer yang ada, maka didapatkan RAB proyek untuk sistem pembayaran bulanan sebagai berikut:

Tabel 4. 2 RAB Proyek Sistem Pembayaran Bulanan

Tahun Bulan RAB (Rp) Progress

2019 April 452,380,008.3 1.28% Mei 1,389,702,793 5.20% Juni 2,926,180,012 13.45% Juli 2,490,406,435 20.47% Agustus 1,600,702,914 24.99% September 129,296,860.9 25.35% Oktober 24,216,143.04 25.42% November 0 25.42% Desember 842,500,727.2 27.80% 2020 Januari 0 27.80% Februari 11,168,687,116 59.30% Maret 1,240,217,682 62.80% April 101,476,959.6 63.08% Mei 91,672,904.3 63.34% Juni 1,135,114,514 66.54% Juli 1,259,280,971 70.10% Agustus 136,168,203.5 70.48% September 1,092,258,678 73.56% Oktober 3,180,011,398 82.53% November 3,003,045,815 91.00% Desember 3,190,651,425 100.00%

13

Nilai RAB pada Tabel 4.2 didapatkan dengan mengalikan bobot pekerjaan bulanan dari data kurva-S dengan total nilai proyek. Nilai Rp. 0 pada RAB tersebut tertulis karena tidak ada bobot pekerjaan yang dilakukan.

Perhitungan bulan ke-1

RAB pada bulan pertama didapat sebesar Rp. 452,380,008.3

Biaya langsung, tak langsung serta biaya tambahan didapatkan melalui pengolahan data menggunakan kurva-S yang sudah disediakan selama 21 bulan. Data-data tersebut tertera sebagai berikut:

Tabel 4. 3 Data Biaya Langsung, Tak Langsung dan Tambahan

Tahun Bulan Biaya

Langsung Biaya Tak Langsung Biaya Tambahan 2019 April 0 54,800,495.02 397,579,513.2 Mei 227,407,929.9 168,346,079.8 993,948,783.1 Juni 1,776,548,838 354,472,147.9 795,159,026.5 Juli 2,188,723,109 301,683,325.8 0 Agustus 1,406,796,662 193,906,252.5 0 September 113,634,073.3 15,662,787.6 0 Oktober 21,282,643.32 2,933,499.717 0 November 0 0 0 Desember 0 842,500,727.2 0 2020 Januari 0 0 0 Februari 4,392,923,562 2,376,954,521 4,398,809,033 Maret 40,938,730.66 241,779,061.5 957,499,890.3 April 0 0 101,476,959.6 Mei 19,338,664.04 4,682,933.859 67,651,306.4 Juni 897,084,284.5 205,776,167.8 32,254,061.94 Juli 726,386,136.3 228,285,348.5 304,609,486.3 Agustus 111,483,318.6 24,684,884.87 0 September 894,251,514.8 198,007,163.3 0 Oktober 2,603,531,623 576,479,774.3 0 November 2,458,646,768 544,399,046.8 0 Desember 2,584,561,321 589,558,954.5 16,531,149.64

Pada perhitungan RAP, diasumsikan nilai kontrak pada RAB sudah termasuk profit kontraktor dan juga overhead umum sebesar 10%. Dengan kata lain dijabarkan sebagai berikut:

RAB = RAP + Profit

RAP = RAB – (10% x RAB)

= 0.9 x RAB

14

= Rp. 407,142,007.4

Profit yang didapat kontraktor dapat dihitung menggunakan persamaan berikut:

Profit = 0.1 x RAB

= 0.1 x Rp. 452,380,008.3 = Rp. 45,238,000.83

Besarnya tagihan setiap bulan dari kontraktor kepada owner didapat menggunakan persamaan berikut:

Tagihan = RAP + Profit

= Rp. 407,142,007.4 + Rp. 45,238,000.83 = Rp. 452,380,008.3

Diasumsikan bahwa owner melakukan penahanan sebesar 5% dari tagihan. Sehingga besarnya penahanan sebesar:

Penahanan = 0.05 x Tagihan

= 0.05 x Rp. 452,380,008.3 = Rp. 22,619,000.41

Setelah diketahui bilangan tagihan serta penahanan, maka besarnya pembayaran yang dilakukan owner kepada kontraktor pada pembayaran dibulan kedua sebagai berikut:

Pembayaran pertama = Tagihan – Penahanan

= Rp. 452,380,008.3 - Rp. 22,619,000.41 = Rp. 429,761,007.8

Overdraft merupakan selisih antara biaya yang diperlukan dengan pembayaran. Overdraft pada akhir pembayaran dihitung dengan persamaan sebagai berikut:

Overdraft = cash in – cash out

= Rp. 0 – Rp. 429,761,007.8 = - Rp. 429,761,007.8

Bunga overdraft = 0.01 x overdraft

= 0.01 x – Rp. 429,761,007.8 = Rp. 0

15

Perhitungan bulan ke-2

RAB pada bulan kedua didapat sebesar Rp. 1,389,702,793

Pada perhitungan RAP, diasumsikan nilai kontrak pada RAB sudah termasuk profit kontraktor dan juga overhead umum sebesar 10%. Dengan kata lain dijabarkan sebagai berikut:

RAB = RAP + Profit

RAP = RAB – (10% x RAB)

= 0.9 x RAB

= 0.9 x Rp. 1,389,702,793 = Rp. 1,250,732,514

Profit yang didapat kontraktor dapat dihitung menggunakan persamaan berikut:

Profit = 0.1 x RAB

= 0.1 x Rp. 1,389,702,793 = Rp. 138,970,279.3

Besarnya tagihan setiap bulan dari kontraktor kepada owner didapat menggunakan persamaan berikut:

Tagihan = RAP + Profit

= Rp. 1,250,732,514 + Rp. 138,970,279.3 = Rp. 1,389,702,793

Diasumsikan bahwa owner melakukan penahanan sebesar 5% dari tagihan. Sehingga besarnya penahanan sebesar:

Penahanan = 0.05 x Tagihan

= 0.05 x Rp. 1,389,702,793 = Rp. 69,485,139.64

Setelah diketahui bilangan tagihan serta penahanan, maka besarnya pembayaran yang dilakukan owner kepada kontraktor pada pembayaran dibulan ketiga sebagai berikut:

Pembayaran kedua = Tagihan – Penahanan

= Rp. 1,389,702,793 - Rp. 69,485,139.64 = Rp. 1,320,217,653

Overdraft pada akhir pembayaran dihitung dengan persamaan sebagai berikut:

Overdraft kedua = (cash in bulan ke-2 – cash out bulan ke-2) + (overdraft + bunga)

16

= (Rp. 429,761,007.8 – Rp. 1,250,732,514) + (- Rp. 429,761,007.8) = - Rp. 1,250,732,514

Bunga overdraft = 0.01 x overdraft

= 0.01 x (- Rp. 1,250,732,514) = - Rp. 1,250,732,514

= Rp. 0

Overdraft + bunga = - Rp. 1,250,732,514

Menggunakan cara yang sama dengan persamaan yang telah disebutkan, perhitungan cash flow dilanjutkan hingga pembayaran terakhir proyek atau 100%. Setelah proses konstruksi telah mencapai 100%, maka biaya pekerjaan untuk pembayaran terakhir diterima pada awal bulan Januari seperti pada Tabel 4.6. Pembayaran terakhir didapat dari perhitungan tagihan pada bulan Desember dikurangi dengan penahanan pada bulan Desember.

Pada awal Februari perusahaan mendapat pengembalian penahanan sebesar Rp. 1,772,698,578 dan overdraft pada akhir proses konstruksi bernilai positif sehingga tidak diperlukan pinjaman uang. Pada penutupan terakhir didapatkan angka sebesar Rp. 3,629,653,848, sehingga profit yang didapatkan kontraktor sebesar:

Profit = (Rp. 3,629,653,848 / Rp. 35,453,971,561) x 100% = 10.23765%

Terlihat pada Tabel 4.6 bahwa overdraft negatif maksimum sebesar Rp. -9,565,380,009 pada bulan Februari, sehingga kontraktor harus menyediakan dana minimum sebesar tersebut untuk membiayai proyek.

17

Tabel 4. 4Cash flow Tanpa Uang Muka Pembayaran Bulanan

RAP Biaya Langsung Biaya Tak Langsung Biaya Tambahan Profit Tagihan Penahanan Pembayaran Overdraft Bunga Overdraft Overdraft + Bunga 2019 April 452380008.3 407142007.4 0 54800495.02 397579513.2 45238000.83 452380008.3 22619000.41 0 -429761007.8 0 -429761007.8 Mei 1389702793 1250732514 227407929.9 168346079.8 993948783.1 138970279.3 1389702793 69485139.64 429761007.8 -1250732514 0 -1250732514 Juni 2926180012 2633562011 1776548838 354472147.9 795159026.5 292618001.2 2926180012 146309000.6 1320217653 -2564076872 0 -2564076872 Juli 2490406435 2241365791 2188723109 301683325.8 0 249040643.5 2490406435 124520321.7 2779871012 -2025571651 0 -2025571651 Agustus 1600702914 1440632623 1406796662 193906252.5 0 160070291.4 1600702914 80035145.72 2365886113 -1100318161 0 -1100318161 September 129296860.9 116367174.8 113634073.3 15662787.6 0 12929686.09 129296860.9 6464843.046 1520667769 303982432.9 3039824.329 307022257.2 Oktober 24216143.04 21794528.74 21282643.32 2933499.717 0 2421614.304 24216143.04 1210807.152 122832017.9 408059746.4 4080597.464 412140343.8 November 0 0 0 0 0 0 0 0 23005335.89 435145679.7 4351456.797 439497136.5 Desember 842500727.2 758250654.4 0 842500727.2 0 84250072.72 842500727.2 42125036.36 0 -318753517.9 0 -318753517.9 2020 Januari 0 0 0 0 0 0 0 0 800375690.8 481622172.9 4816221.729 486438394.6 Februari 11168687116 10051818404 4392923562 2376954521 4398809033 1116868712 11168687116 558434355.8 0 -9565380009 0 -9565380009 Maret 1240217682 1116195914 40938730.66 241779061.5 957499890.3 124021768.2 1240217682 62010884.12 10610252760 -71323163.85 0 -71323163.85 April 101476959.6 91329263.64 0 0 101476959.6 10147695.96 101476959.6 5073847.98 1178206798 1015554371 10155543.71 1025709915 Mei 91672904.3 82505613.87 19338664.04 4682933.859 67651306.4 9167290.43 91672904.3 4583645.215 96403111.62 1039607412 10396074.12 1050003486 Juni 1135114514 1021603063 897084284.5 205776167.8 32254061.94 113511451.4 1135114514 56755725.71 87089259.08 115489682.7 1154896.827 116644579.6 Juli 1259280971 1133352874 726386136.3 228285348.5 304609486.3 125928097.1 1259280971 62964048.55 1078358788 61650494.12 616504.9412 62266999.06 Agustus 136168203.5 122551383.2 111483318.6 24684884.87 0 13616820.35 136168203.5 6808410.175 1196316922 1136032538 11360325.38 1147392864 September 1092258678 983032810.3 894251514.8 198007163.3 0 109225867.8 1092258678 54612933.91 129359793.3 293719846.8 2937198.468 296657045.3 Oktober 3180011398 2862010258 2603531623 576479774.3 0 318001139.8 3180011398 159000569.9 1037645744 -1527707469 0 -1527707469 November 3003045815 2702741233 2458646768 544399046.8 0 300304581.5 3003045815 150152290.7 3021010828 -1209437874 0 -1209437874 Desember 3190651425 2871586283 2584561321 589558954.5 16531149.64 319065142.5 3190651425 159532571.3 2852893524 -1228130633 0 -1228130633 2021 Januari 3031118854 1802988221 18029882.21 1821018104 Februari 1772698578 3593716682 35937166.82 3629653848 Jumlah 35453971561 31908574405 20463539180 6924913172 8065519210 3545397156 35453971561 1772698578 35453971561

Cash In Cash Flow

18

b. Sistem Pembayaran 14 Harian

Dengan mengolah data-data primer yang ada, maka didapatkan RAB proyek untuk sistem pembayaran 14 harian selama 46 kali tertulis sebagai berikut:

Tabel 4. 5 RAB Proyek Sistem Pembayaran 14 Harian

Pembayaran RAB Progress Pembayaran RAB Progress 1 226,190,004.1 0.64% 24 614,084,390.9 60.57% 2 452,380,008.3 1.91% 25 789,439,250.5 62.80% 3 481,329,788.2 3.27% 26 0 62.80% 4 682,183,000.5 5.20% 27 67,651,306.4 62.99% 5 587,463,205 6.85% 28 69,062,803.99 63.18% 6 2,338,716,807 13.45% 29 44,307,329.76 63.31% 7 1,456,942,459 17.56% 30 12,128,423.75 63.34% 8 1,033,463,976 20.47% 31 256,051,447.1 64.06% 9 1,148,502,243 23.71% 32 879,063,067.1 66.54% 10 356,567,855.5 24.72% 33 209,453,178.6 67.13% 11 220,205,726.2 25.34% 34 1,011,300,134 69.99% 12 4,723,950.852 25.35% 35 58,478,828.35 70.15% 13 24,216,143.04 25.42% 36 68,084,101.75 70.34% 14 0 25.42% 37 156,117,837.2 70.78% 15 0 25.42% 38 547,374,717.6 72.33% 16 0 25.42% 39 964,667,791.3 75.05% 17 0 25.42% 40 1,241,060,570 78.55% 18 0 25.42% 41 1,411,182,092 82.53% 19 842,500,727.2 27.80% 42 1,354,530,429 86.35% 20 0 27.80% 43 1,648,515,386 91.00% 21 0 27.80% 44 1,656,717,430 95.67% 22 0 27.80% 45 966,481,620.4 98.40% 23 11,005,381,157 58.84% 46 567,452,374.9 100.00%

Nilai RAB pada Tabel 4.4 didapatkan dengan mengalikan bobot pekerjaan bulanan dari data kurva-S dengan total nilai proyek. Nilai Rp. 0 pada RAB tersebut tertulis karena tidak ada bobot pekerjaan yang dilakukan.

Perhitungan 14 Harian ke-1

RAB pada bulan pertama didapat sebesar Rp. 226,190,004.1

Biaya langsung, tak langsung serta biaya tambahan didapatkan melalui pengolahan data menggunakan kurva-S yang sudah disediakan. Data-data tersebut tertera sebagai berikut:

19 Tabel 4. 6 Data Biaya Langsung, Tak Langsung dan Tambahan

14 Harian ke- Biaya Langsung Biaya Tak Langsung Biaya Tambahan 1 27,400,247.51 0 198,789,756.6 2 54,800,495.02 0 397,579,513.2 3 58,307,418.93 25,442,856.02 397,579,513.2 4 82,638,413.36 201,965,073.9 397,579,513.2 5 71,164,228.86 118,719,462.9 397,579,513.2 6 283,307,919 1,657,829,375 397,579,513.2 7 176,491,371.2 1,280,451,088 0 8 125,191,954.6 908,272,021.2 0 9 139,127,481.9 1,009,374,761 0 10 43,193,984.34 313,373,871.2 0 11 26,675,322.92 193,530,403.3 0 12 572,250.8519 4,151,700 0 13 2,933,499.717 21,282,643.32 0 14 0 0 0 15 0 0 0 16 0 0 0 17 0 0 0 18 0 0 0 19 842,500,727.2 0 0 20 0 0 0 21 0 0 0 22 0 0 0 23 2,345,118,205 4,392,923,562 4,267,339,389 24 119,715,070.9 0 494,369,320 25 153,900,306.2 40,938,730.66 594,600,213.6 26 0 0 0 27 0 0 67,651,306.4 28 275,166.9514 1,136,330.64 67,651,306.4 29 20,43,369.399 8,438,307.16 33,825,653.2 30 2,364,397.509 9,764,026.24 0 31 46,417,594.77 209,633,852.3 0 32 159,358,573 687,450,432.2 32,254,061.94 33 37,970,153.56 132,849,038.7 38,633,986.28 34 183,330,812.4 561,993,821.5 265,975,500 35 10,601,176.4 47,877,651.95 0 36 12,342,442.43 55,741,659.32 0 37 28,301,400.32 127,816,436.9 0 38 99,229,346.75 448,145,370.8 0 39 174,877,194.2 789,790,597.1 0 40 224,982,312.3 1,016,078,258 0

20 41 255,822,332.7 1,155,359,759 0 42 245,552,389.1 1,108,978,040 0 43 298,846,657.6 1,349,668,728 0 44 300,333,543.1 1,356,033,981 349,906.05 45 158,389,083.1 803,507,473.4 4,585,063.95 46 130,836,328.3 425,019,866.9 11,596,179.64

Pada perhitungan RAP, diasumsikan nilai kontrak pada RAB sudah termasuk profit kontraktor dan juga overhead umum sebesar 10%. Dengan kata lain dijabarkan sebagai berikut:

RAB = RAP + Profit

RAP = RAB – (10% x RAB)

= 0.9 x RAB

= 0.9 x Rp. 226,190,004.1 = Rp. 203,571,003.7

Profit yang didapat kontraktor dapat dihitung menggunakan persamaan berikut:

Profit = 0.1 x RAB

= 0.1 x Rp. 226,190,004.1 = Rp. 22,619,000.41

Besarnya tagihan setiap bulan dari kontraktor kepada owner didapat menggunakan persamaan berikut:

Tagihan = RAP + Profit

= Rp. 203,571,003.7+ Rp. 22,619,000.41 = Rp. 226,190,004.1

Diasumsikan bahwa owner melakukan penahanan sebesar 5% dari tagihan. Sehingga besarnya penahanan sebesar:

Penahanan = 0.05 x Tagihan

= 0.05 x Rp. 226,190,004.1 = Rp. 11,309,500.21

Setelah diketahui bilangan tagihan serta penahanan, maka besarnya pembayaran yang dilakukan owner kepada kontraktor pada pembayaran dibulan kedua sebagai berikut:

21

= Rp. 226,190,004.1- Rp. 11,309,500.21 = Rp. 214,880,503.9

Overdraft merupakan selisih antara biaya yang diperlukan dengan pembayaran. Overdraft pada akhir pembayaran dihitung dengan persamaan sebagai berikut:

Overdraft = cash in – cash out

= Rp. 0 – Rp. 214,880,503.9 = - Rp. 214,880,503.9

Bunga overdraft = 0.01/2.142 x overdraft

= 0.01/2.142 x (- Rp. 214,880,503.9) = Rp. -214,880,503.9

= Rp. 0

Overdraft + bunga = - Rp. 214,880,503.9

Menggunakan cara yang sama dengan persamaan yang telah disebutkan, perhitungan cash flow dilanjutkan hingga pembayaran terakhir proyek atau 100%. Setelah proses konstruksi telah mencapai 100%, maka biaya pekerjaan untuk pembayaran terakhir diterima pada awal 14 harian ke-47 seperti pada Tabel 4.7. Pembayaran terakhir didapat dari perhitungan tagihan pada pembayaran ke-46 dikurangi dengan penahanan pada pembayaran ke-46.

Pada awal 14 harian ke-48 perusahaan mendapat pengembalian penahanan sebesar Rp. 1,772,698,578 dan overdraft pada akhir proses konstruksi bernilai positif sehingga tidak diperlukan pinjaman uang. Pada penutupan terakhir didapatkan angka sebesar Rp. 3836305740, sehingga profit yang didapatkan kontraktor sebesar:

Profit = (Rp 3,836,305,740/ Rp. 35,453,971,561) x 100% = 10.82052%

Terlihat pada Tabel 4.7 bahwa overdraft negatif maksimum sebesar Rp. 9,372,944,605pada 14 harian ke-23, sehingga kontraktor harus menyediakan dana minimum sebesar tersebut untuk membiayai proyek.

22

Tabel 4. 7Cash flow Tanpa Uang Muka Pembayaran 14 Harian

RAP Biaya Langsung Biaya Tak Langsung Biaya Tambahan Profit Tagihan Penahanan Pembayaran Overdraft Bunga Overdraft Overdraft + Bunga 1 226190004.1 203571003.7 27400247.51 0 198789756.6 22619000.41 226190004.1 11309500.21 0 -214880503.9 0 -214880503.9 2 452380008.3 407142007.4 54800495.02 0 397579513.2 45238000.83 452380008.3 22619000.41 214880503.9 -407142007.4 0 -407142007.4 3 481329788.2 433196809.4 58307418.93 25442856.02 397579513.2 48132978.82 481329788.2 24066489.41 429761007.8 -410577809 0 -410577809 4 682183000.5 613964700.4 82638413.36 201965073.9 397579513.2 68218300.05 682183000.5 34109150.02 457263298.8 -567279210.6 0 -567279210.6 5 587463205 528716884.5 71164228.86 118719462.9 397579513.2 58746320.5 587463205 29373160.25 648073850.5 -447922244.6 0 -447922244.6 6 2338716807 2104845127 283307919 1657829375 397579513.2 233871680.7 2338716807 116935840.4 558090044.7 -1994677327 0 -1994677327 7 1456942459 1311248213 176491371.2 1280451088 0 145694245.9 1456942459 72847122.96 2221780967 -1084144573 0 -1084144573 8 1033463976 930117578.2 125191954.6 908272021.2 0 103346397.6 1033463976 51673198.79 1384095336 -630166814.8 0 -630166814.8 9 1148502243 1033652018 139127481.9 1009374761 0 114850224.3 1148502243 57425112.14 981790777 -682028056.2 0 -682028056.2 10 356567855.5 320911070 43193984.34 313373871.2 0 35656785.55 356567855.5 17828392.78 1091077131 88138004.37 881380.0437 89019384.41 11 220205726.2 198185153.6 26675322.92 193530403.3 0 22020572.62 220205726.2 11010286.31 338739462.8 229573693.5 2295736.935 231869430.5 12 4723950.852 4251555.767 572250.8519 4151700 0 472395.0852 4723950.852 236197.5426 209195439.9 436813314.7 4368133.147 441181447.8 13 24216143.04 21794528.74 2933499.717 21282643.32 0 2421614.304 24216143.04 1210807.152 4487753.309 423874672.4 4238746.724 428113419.1 14 0 0 0 0 0 0 0 0 23005335.89 451118755 4511187.55 455629942.5 15 0 0 0 0 0 0 0 0 0 455629942.5 4556299.425 460186242 16 0 0 0 0 0 0 0 0 0 460186242 4601862.42 464788104.4 17 0 0 0 0 0 0 0 0 0 464788104.4 4647881.044 469435985.4 18 0 0 0 0 0 0 0 0 0 469435985.4 4694359.854 474130345.3 19 842500727.2 758250654.4 842500727.2 0 0 84250072.72 842500727.2 42125036.36 0 -284120309.2 0 -284120309.2 20 0 0 0 0 0 0 0 0 800375690.8 516255381.6 5162553.816 521417935.4 21 0 0 0 0 0 0 0 0 0 521417935.4 5214179.354 526632114.8 22 0 0 0 0 0 0 0 0 0 526632114.8 5266321.148 531898436 23 11005381157 9904843041 2345118205 4392923562 4267339389 1100538116 11005381157 550269057.8 0 -9372944605 0 -9372944605 24 614084390.9 552675951.8 119715070.9 0 494369320 61408439.09 614084390.9 30704219.54 10455112099 529491542 5294915.42 534786457.4 25 789439250.5 710495325.4 153900306.2 40938730.66 594600213.6 78943925.05 789439250.5 39471962.52 583380171.3 407671303.3 4076713.033 411748016.3 26 0 0 0 0 0 0 0 0 749967288 1161715304 11617153.04 1173332457 27 67651306.4 60886175.76 0 0 67651306.4 6765130.64 67651306.4 3382565.32 0 1112446282 11124462.82 1123570744 28 69062803.99 62156523.59 275166.9514 1136330.64 67651306.4 6906280.399 69062803.99 3453140.2 64268741.08 1125682962 11256829.62 1136939792 29 44307329.76 39876596.78 2043369.399 8438307.16 33825653.2 4430732.976 44307329.76 2215366.488 65609663.79 1162672859 11626728.59 1174299587 30 12128423.75 10915581.37 2364397.509 9764026.24 0 1212842.375 12128423.75 606421.1874 42091963.27 1205475969 12054759.69 1217530729 31 256051447.1 230446302.4 46417594.77 209633852.3 0 25605144.71 256051447.1 12802572.35 11522002.56 998606428.9 9986064.289 1008592493 32 879063067.1 791156760.4 159358573 687450432.2 32254061.94 87906306.71 879063067.1 43953153.36 243248874.7 460684607.5 4606846.075 465291453.5 33 209453178.6 188507860.7 37970153.56 132849038.7 38633986.28 20945317.86 209453178.6 10472658.93 835109913.8 1111893507 11118935.07 1123012442 34 1011300134 910170120.5 183330812.4 561993821.5 265975500 101130013.4 1011300134 50565006.7 198980519.6 411822840.8 4118228.408 415941069.2 35 58478828.35 52630945.51 10601176.4 47877651.95 0 5847882.835 58478828.35 2923941.417 960735127.2 1324045251 13240452.51 1337285703 36 68084101.75 61275691.58 12342442.43 55741659.32 0 6808410.175 68084101.75 3404205.088 55554886.93 1331564899 13315648.99 1344880548 37 156117837.2 140506053.5 28301400.32 127816436.9 0 15611783.72 156117837.2 7805891.862 64679896.66 1269054391 12690543.91 1281744935 38 547374717.6 492637245.8 99229346.75 448145370.8 0 54737471.76 547374717.6 27368735.88 148311945.4 937419634.4 9374196.344 946793830.7 39 964667791.3 868201012.2 174877194.2 789790597.1 0 96466779.13 964667791.3 48233389.57 520005981.7 598598800.2 5985988.002 604584788.2 40 1241060570 1116954513 224982312.3 1016078258 0 124106057 1241060570 62053028.51 916434401.7 404064676.8 4040646.768 408105323.5 41 1411182092 1270063882 255822332.7 1155359759 0 141118209.2 1411182092 70559104.58 1179007542 317048982.9 3170489.829 320219472.7 42 1354530429 1219077386 245552389.1 1108978040 0 135453042.9 1354530429 67726521.47 1340622987 441765073.3 4417650.733 446182724 43 1648515386 1483663847 298846657.6 1349668728 0 164851538.6 1648515386 82425769.28 1286803908 249322784.9 2493227.849 251816012.7 44 1656717430 1491045687 300333543.1 1356033981 349906.05 165671743 1656717430 82835871.5 1566089616 326859942.1 3268599.421 330128541.5 45 966481620.4 869833458.4 158389083.1 803507473.4 4585063.95 96648162.04 966481620.4 48324081.02 1573881558 1034176642 10341766.42 1044518408 46 567452374.9 510707137.4 130836328.3 425019866.9 11596179.64 56745237.49 567452374.9 28372618.74 918157539.4 1451968810 14519688.1 1466488498 47 539079756.1 2005568254 20055682.54 2025623937 48 1772698578 3798322515 37983225.15 3836305740 Jumlah 35453971561 31908574405 6924913172 20463539180 8065519210 3545397156 35453971561 1772698578 35453971561

23

4.5.2 Perhitungan Cash Flow dengan Uang Muka 20%

Untuk perhitungan cash flow dengan uang muka, langkah perhitungan secara keseluruhan sama seperti sebelumnya hanya saja pada perhitungan pembayaran menggunakan persamaan yang berbeda. Perbedaan terletak pada pembayaran pertama karena kontraktor menerima uang muka sebesar 20% dari nilai kontrak serta pengembalian uang muka diberikan setiap pembayaran hingga proyek selesai 100%.

Perhitungan pembayaran didapat menggunakan persamaan:

Pembayaran = (tagihan – penahanan) – (uang muka / lama pembayaran)

Contoh perhitungan pembayaran pada sistem pembayaran bulanan:

Pembayaran ke-2 =ll(Rp. 452,380,008.3 – Rp. 22,619,000.41) – (Rp.

llll7,090,794,312 / 21 bulan) = Rp. 92,104,135.83

Contoh perhitungan pembayaran pada sistem pembayaran 14 harian:

Pembayaran ke-2 =ll(Rp. 226,190,004.1 – Rp. 11,309,500.21) – (Rp.

llll7,090,794,312 / 46 kakali) = Rp. 60,732,801.48

Pada sistem pembayaran bulanan, ketika proses konstruksi telah mencapai 100%, maka biaya pekerjaan untuk pembayaran terakhir diterima pada awal bulan Januari seperti pada Tabel 4.8. Pembayaran terakhir didapat dari perhitungan tagihan pada pembayaran bulan Desember dikurangi dengan penahanan pada pembayaran bulan Desember.

Pada awal bulan Februari perusahaan mendapat pengembalian penahanan sebesar Rp. 1,772,698,578 dan overdraft pada akhir proses konstruksi bernilai positif sehingga tidak diperlukan pinjaman uang. Pada penutupan terakhir didapatkan angka sebesar Rp. 4,005,291,270, sehingga profit yang didapatkan kontraktor sebesar:

Profit = (Rp. 4,005,291,270 / Rp. 35,453,971,561) x 100% = 11.29716 %

Terlihat pada Tabel 4.8 bahwa overdraft negatif maksimum sebesar Rp. 5,632,024,808 pada bulan Februari, sehingga kontraktor harus menyediakan dana minimum sebesar tersebut untuk membiayai proyek.

Sementara dengan sistem pembayaran 14 harian. Setelah proses konstruksi telah mencapai 100%, maka biaya pekerjaan untuk pembayaran terakhir diterima pada awal 14 harian ke-47 seperti pada Tabel 4.9. Pembayaran terakhir didapat dari perhitungan tagihan pada pembayaran ke-46 dikurangi dengan penahanan pada pembayaran ke-46.

24

Pada awal 14 harian ke-48 perusahaan mendapat pengembalian penahanan sebesar Rp. 1,772,698,578 dan overdraft pada akhir proses konstruksi bernilai positif sehingga tidak diperlukan pinjaman uang. Pada penutupan terakhir didapatkan angka sebesar Rp. 5,142,319,317, sehingga profit yang didapatkan kontraktor sebesar :

Profit = (Rp. 5142319317 / Rp. 35453971561) x 100%

= 14.50421%

Terlihat pada Tabel 4.9 bahwa overdraft negatif maksimum sebesar Rp. 5,047,190,900 pada 14 harian ke-23, sehingga kontraktor harus menyediakan dana minimum sebesar tersebut untuk membiayai proyek.

25

RAP Biaya Langsung Biaya Tak Langsung Biaya Tambahan Profit Tagihan Penahanan Pembayaran Overdraft Bunga Overdraft Overdraft + Bunga 2019 April 452380008.3 407142007.4 0 54800495.02 397579513.2 45238000.83 452380008.3 22619000.41 7090794312 6683652305 0 6683652305 Mei 1389702793 1250732514 227407929.9 168346079.8 993948783.1 138970279.3 1389702793 69485139.64 92104135.83 5525023927 0 5525023927 Juni 2926180012 2633562011 1776548838 354472147.9 795159026.5 292618001.2 2926180012 146309000.6 982560781.2 3874022697 0 3874022697 Juli 2490406435 2241365791 2188723109 301683325.8 0 249040643.5 2490406435 124520321.7 2442214140 4074871045 0 4074871045 Agustus 1600702914 1440632623 1406796662 193906252.5 0 160070291.4 1600702914 80035145.72 2028229241 4662467664 0 4662467664 September 129296860.9 116367174.8 113634073.3 15662787.6 0 12929686.09 129296860.9 6464843.046 1183010897 5729111385 57291113.85 5786402499 Oktober 24216143.04 21794528.74 21282643.32 2933499.717 0 2421614.304 24216143.04 1210807.152 -214824854.1 5549783116 55497831.16 5605280948 November 0 0 0 0 0 0 0 0 -314651536.1 5290629411 52906294.11 5343535706 Desember 842500727.2 758250654.4 0 842500727.2 0 84250072.72 842500727.2 42125036.36 -337656872 4247628179 0 4247628179 2020 Januari 0 0 0 0 0 0 0 0 462718818.8 4710346998 47103469.98 4757450468 Februari 11168687116 10051818404 4392923562 2376954521 4398809033 1116868712 11168687116 558434355.8 -337656872 -5632024808 0 -5632024808 Maret 1240217682 1116195914 40938730.66 241779061.5 957499890.3 124021768.2 1240217682 62010884.12 10272595888 3524375165 0 3524375165 April 101476959.6 91329263.64 0 0 101476959.6 10147695.96 101476959.6 5073847.98 840549926.3 4273595828 42735958.28 4316331786 Mei 91672904.3 82505613.87 19338664.04 4682933.859 67651306.4 9167290.43 91672904.3 4583645.215 -241253760.4 3992572412 39925724.12 4032498136 Juni 1135114514 1021603063 897084284.5 205776167.8 32254061.94 113511451.4 1135114514 56755725.71 -250567612.9 2760327461 27603274.61 2787930735 Juli 1259280971 1133352874 726386136.3 228285348.5 304609486.3 125928097.1 1259280971 62964048.55 740701916.5 2395279778 23952797.78 2419232575 Agustus 136168203.5 122551383.2 111483318.6 24684884.87 0 13616820.35 136168203.5 6808410.175 858660050.5 3155341243 31553412.43 3186894655 September 1092258678 983032810.3 894251514.8 198007163.3 0 109225867.8 1092258678 54612933.91 -208297078.7 1995564766 19955647.66 2015520414 Oktober 3180011398 2862010258 2603531623 576479774.3 0 318001139.8 3180011398 159000569.9 699988872.2 -146500971.9 0 -146500971.9 November 3003045815 2702741233 2458646768 544399046.8 0 300304581.5 3003045815 150152290.7 2683353956 -165888249.4 0 -165888249.4 Desember 3190651425 2871586283 2584561321 589558954.5 16531149.64 319065142.5 3190651425 159532571.3 2515236652 -522237880 0 -522237880 2021 Januari 2693461982 2171224102 21712241.02 2192936343 Februari 1772698578 3965634921 39656349.21 4005291270 Jumlah 35453971561 31908574405 20463539180 6924913172 8065519210 3545397156 35453971561 1772698578 35453971561 Cash Flow

Tahun Bulan RAB Cash Out Cash in

26

Tabel 4. 9Cash flow dengan Uang Muka Pembayaran 14 Harian

RAP Biaya Langsung Biaya Tak Langsung Biaya Tambahan Profit Tagihan Penahanan Pembayaran Overdraft Bunga Overdraft Overdraft + Bunga 1 226190004.1 203571003.7 27400247.51 0 198789756.6 22619000.41 226190004.1 11309500.21 7090794312 6887223308 0 6887223308 2 452380008.3 407142007.4 54800495.02 0 397579513.2 45238000.83 452380008.3 22619000.41 60732801.48 6540814102 0 6540814102 3 481329788.2 433196809.4 58307418.93 25442856.02 397579513.2 48132978.82 481329788.2 24066489.41 275613305.4 6383230599 0 6383230599 4 682183000.5 613964700.4 82638413.36 201965073.9 397579513.2 68218300.05 682183000.5 34109150.02 303115596.3 6072381494 0 6072381494 5 587463205 528716884.5 71164228.86 118719462.9 397579513.2 58746320.5 587463205 29373160.25 493926148 6037590758 0 6037590758 6 2338716807 2104845127 283307919 1657829375 397579513.2 233871680.7 2338716807 116935840.4 403942342.3 4336687974 0 4336687974 7 1456942459 1311248213 176491371.2 1280451088 0 145694245.9 1456942459 72847122.96 2067633265 5093073025 0 5093073025 8 1033463976 930117578.2 125191954.6 908272021.2 0 103346397.6 1033463976 51673198.79 1229947634 5392903081 0 5392903081 9 1148502243 1033652018 139127481.9 1009374761 0 114850224.3 1148502243 57425112.14 827643074.5 5186894137 0 5186894137 10 356567855.5 320911070 43193984.34 313373871.2 0 35656785.55 356567855.5 17828392.78 936929428.1 5802912495 58029124.95 5860941620 11 220205726.2 198185153.6 26675322.92 193530403.3 0 22020572.62 220205726.2 11010286.31 184591760.3 5847348226 58473482.26 5905821709 12 4723950.852 4251555.767 572250.8519 4151700 0 472395.0852 4723950.852 236197.5426 55047737.5 5956617890 59566178.9 6016184069 13 24216143.04 21794528.74 2933499.717 21282643.32 0 2421614.304 24216143.04 1210807.152 -149659949.1 5844729591 58447295.91 5903176887 14 0 0 0 0 0 0 0 0 -131142366.5 5772034521 57720345.21 5829754866 15 0 0 0 0 0 0 0 0 -154147702.4 5675607164 56756071.64 5732363235 16 0 0 0 0 0 0 0 0 -154147702.4 5578215533 55782155.33 5633997688 17 0 0 0 0 0 0 0 0 -154147702.4 5479849986 54798499.86 5534648486 18 0 0 0 0 0 0 0 0 -154147702.4 5380500783 53805007.83 5434305791 19 842500727.2 758250654.4 842500727.2 0 0 84250072.72 842500727.2 42125036.36 -154147702.4 4521907434 0 4521907434 20 0 0 0 0 0 0 0 0 646227988.4 5168135422 51681354.22 5219816777 21 0 0 0 0 0 0 0 0 -154147702.4 5065669074 50656690.74 5116325765 22 0 0 0 0 0 0 0 0 -154147702.4 4962178062 49621780.62 5011799843 23 11005381157 9904843041 2345118205 4392923562 4267339389 1100538116 11005381157 550269057.8 -154147702.4 -5047190900 0 -5047190900 24 614084390.9 552675951.8 119715070.9 0 494369320 61408439.09 614084390.9 30704219.54 10300964396 4701097544 47010975.44 4748108520 25 789439250.5 710495325.4 153900306.2 40938730.66 594600213.6 78943925.05 789439250.5 39471962.52 429232468.9 4466845663 44668456.63 4511514120 26 0 0 0 0 0 0 0 0 595819585.5 5107333705 51073337.05 5158407042 27 67651306.4 60886175.76 0 0 67651306.4 6765130.64 67651306.4 3382565.32 -154147702.4 4943373164 49433731.64 4992806896 28 69062803.99 62156523.59 275166.9514 1136330.64 67651306.4 6906280.399 69062803.99 3453140.2 -89878961.36 4840771411 48407714.11 4889179125 29 44307329.76 39876596.78 2043369.399 8438307.16 33825653.2 4430732.976 44307329.76 2215366.488 -88538038.65 4760764490 47607644.9 4808372134 30 12128423.75 10915581.37 2364397.509 9764026.24 0 1212842.375 12128423.75 606421.1874 -112055739.2 4685400814 46854008.14 4732254822 31 256051447.1 230446302.4 46417594.77 209633852.3 0 25605144.71 256051447.1 12802572.35 -142625699.9 4359182820 43591828.2 4402774648 32 879063067.1 791156760.4 159358573 687450432.2 32254061.94 87906306.71 879063067.1 43953153.36 89101172.27 3700719060 37007190.6 3737726250 33 209453178.6 188507860.7 37970153.56 132849038.7 38633986.28 20945317.86 209453178.6 10472658.93 680962211.3 4230180601 42301806.01 4272482407 34 1011300134 910170120.5 183330812.4 561993821.5 265975500 101130013.4 1011300134 50565006.7 44832817.19 3407145104 34071451.04 3441216555 35 58478828.35 52630945.51 10601176.4 47877651.95 0 5847882.835 58478828.35 2923941.417 806587424.8 4195173034 41951730.34 4237124764 36 68084101.75 61275691.58 12342442.43 55741659.32 0 6808410.175 68084101.75 3404205.088 -98592815.51 4077256257 40772562.57 4118028820 37 156117837.2 140506053.5 28301400.32 127816436.9 0 15611783.72 156117837.2 7805891.862 -89467805.77 3888054961 38880549.61 3926935510 38 547374717.6 492637245.8 99229346.75 448145370.8 0 54737471.76 547374717.6 27368735.88 -5835757.057 3428462507 34284625.07 3462747132 39 964667791.3 868201012.2 174877194.2 789790597.1 0 96466779.13 964667791.3 48233389.57 365858279.2 2960404400 29604044 2990008444 40 1241060570 1116954513 224982312.3 1016078258 0 124106057 1241060570 62053028.51 762286699.3 2635340630 26353406.3 2661694036 41 1411182092 1270063882 255822332.7 1155359759 0 141118209.2 1411182092 70559104.58 1024859839 2416489993 24164899.93 2440654893 42 1354530429 1219077386 245552389.1 1108978040 0 135453042.9 1354530429 67726521.47 1186475285 2408052791 24080527.91 2432133319 43 1648515386 1483663847 298846657.6 1349668728 0 164851538.6 1648515386 82425769.28 1132656205 2081125677 20811256.77 2101936934 44 1656717430 1491045687 300333543.1 1356033981 349906.05 165671743 1656717430 82835871.5 1411941914 2022833161 20228331.61 2043061492 45 966481620.4 869833458.4 158389083.1 803507473.4 4585063.95 96648162.04 966481620.4 48324081.02 1419733856 2592961890 25929618.9 2618891509 46 567452374.9 510707137.4 130836328.3 425019866.9 11596179.64 56745237.49 567452374.9 28372618.74 764009837 2872194209 28721942.09 2900916151 47 384932053.7 3285848204 32858482.04 3318706686 48 1772698578 5091405264 50914052.64 5142319317 Jumlah 35453971561 31908574405 6924913172 20463539180 8065519210 3545397156 35453971561 1772698578 35453971561

27

4.5 Hasil Analisis

Hasil perhitungan cash flow dapat dirangkum seperti pada tabel dibawah ini:

Tabel 4. 10 Data Hasil Perhitungan

No. Model Tanpa Uang

Muka

Dengan Uang Muka 20%

1 Pembayaran 14 Harian

a. Overdraft Negatif Maksimum (Rp) 9,372,944,605 5,047,190,900

b. Penutupan Akhir (Rp) 3,836,305,740 5,142,319,317

c. Profit (%) 10.82052467 14.50421234

2 Pembayaran Bulanan

a. Overdraft Negatif Maksimum (Rp) 9,565,380,009 5,632,024,808

b. Penutupan Akhir (Rp) 3,629,653,848 4,005,291,270

c. Profit (%) 10.23765093 11.29715824

Gambar 4. 1 Grafik Persentase Profit (%)

Dari Gambar 4.1 dapat diketahui bahwa sistem pembayaran 14 harian dengan uang muka 20% menghasilkan profit yang paling besar yaitu sebesar 14.5%. Hal ini dikarenakan pembayaran dapat lebih cepat diterima sehingga dapat meminimalisir overdraft negatif karena pinjaman menjadi kecil sehingga bunga bank yang ditanggung juga lebih rendah. Namun sistem pembayaran 14 harian dengan uang muka 20% terjadi overdraft negatif maksimum sebesar Rp. 5,047,190,900, sehingga kontraktor harus menyediakan dana minimial sebesar Rp. 5,047,190,900 untuk membiayai proyek sebelum mendapatkan pembayaran dari owner.

10.82052467 14.50421234 10.23765093 11.29715824 0 2 4 6 8 10 12 14 16 Tanpa UM Dengan UM Pr o fi t ( % )

Grafik Persentase Profit

28

Gambar 4. 2 Grafik Cash Flow Proyek RDMP Balikpapan

Berdasarkan Gambar 4.2, sistem pembayaran dengan uang muka 20% mengunakan metode pembayaran setiap 14 hari menghasilkan overdraft yang dominan bernilai positif. Overdraft dapat bernilai negatif apabila pembayaran yang diterima tidak sesuai dengan prestasi pekerjaan proyek sehingga mengakibatkan kontraktor pada kondisi tertentu harus menyiapkan dana untuk mendukung pengerjaan proyek hingga owner memberikan pembayaran sesuai dengan kesepakatan.

-1.2E+10 -1E+10 -8E+09 -6E+09 -4E+09 -2E+09 0 2E+09 4E+09 6E+09 8E+09 0 5 10 15 20 25 Biay a Penu tu p an Akh ir (Rp )

Durasi Pekerjaan (Bulan)

Grafik

Cash Flow

Proyek RDMP Balikpapan

29

BAB V

TINJAUAN TEORITIS

5.1 Pengertian Proyek

Dalam manajemen proyek, sebuah proyek merupakan upaya sementara yang dilakukan untuk menciptakan sebuah produk, layanan, atau hasil yang bersifat unik (Project Management Institute, 2017). Proyek dilakukan untuk memenuhi tujuan dengan menghasilkan suatu hasil kerja. Tujuan yang dimaksud seperti hasil ke arah mana pekerjaan yang harus diarahkan, posisi strategis untuk dicapai, tujuan yang ingin dicapai, hasil yang akan diperoleh, produk yang akan diproduksi atau layanan yang akan dilakukan. Selain itu, proyek bersifat sementara, tetapi hasil proyeknya mungkin akan tetap ada setalah proyek tersebut selesai. Proyek dapat menghasilkan hasil yang bersifat sosial, ekonomi, material, atau lingkungan seperti sebuah proyek pembangunan monumen nasional yang diharapkan akan bertahan selama berabad-abad.

5.2 Manajemen Biaya Proyek

Manajemen Biaya Proyek berkaitan erat dengan biaya untuk menyelesaikan kegiatan proyek. Manajemen Biaya Proyek mencakup proses yang terlibat dalam perencanaan, estimasi, penganggaran, pembiayaan, pendanaan, pengelolaan, serta pengendalian biaya sehingga proyek dapat diselesaikan dalam anggaran yang telah disepakati.

5.2.1 Empat Langkah Utama dalam Manajemen Biaya Proyek

Dikutip dari buku The Project Management Body of Knowledge (PMBOK), manajemen biaya terdiri dari empat proses. Biasanya sebuah proyek mengikuti urutan berikut dari mulai tahap perencanaan hingga proyek selesai berjalan.

5.2.1.1 Pengelolaan Perencanaan Biaya

Pengelolaan perencanaan biaya adalah proses menentukan bagaimana biaya proyek akan diperkirakan, dianggarkan, dikelola, dipantau, dan dikendalikan (Project Management Institute, 2017). Manfaat utama dari proses ini adalah memberikan gambaran tentang bagaimana biaya proyek akan dikelola di seluruh proyek.Upaya perencanaan manajemen biaya dilakukan pada awal perencanaan proyek bersamaan dengan menetapkan kerangka kerja untuk setiap proses manajemen biaya sehingga kinerja proses akan efisien dan terkoordinasi. Output dari Pengelolaan perencanaan biaya adalah komponen dari rencana manajemen proyek dan gambaran bagaimana biaya proyek akan direncanakan, terstruktur dan dikendalikan (Project Management Institute, 2017).

30 5.2.1.2 Memperkirakan Biaya

Memperkirakan biaya merupakan proses pengembangan perkiraan biaya sumber daya yang dibutuhkan untuk menyelesaikan pekerjaan proyek. Manfaat utama dari proses ini adalah menentukan sumber daya moneter yang diperlukan untuk proyek. Proses ini dilakukan secara berkala di seluruh proyek sesuai kebutuhan.

Gambar 5. 2 Memperkirakan Biaya; Input, Tools & Techniques and Ouput

Proses memperkiraan biaya mencakup identifikasi dan pertimbangan alternatif penetapan biaya untuk memulai dan menyelesaikan proyek. Pertukaran biaya dan risiko harus dipertimbangkan, seperti make versus buy, buy versus leasing, dan pembagian sumber daya untuk mencapai biaya optimal untuk proyek (Project Management Institute, 2017).

5.2.1.3 Menentukan Anggaran

Menentukan anggaran ialah proses menggabungkan perkiraan biaya kegiatan individu atau paket kerja untuk menetapkan garis dasar biaya yang akan disepakati (Project Management Institute, 2017). Anggaran proyek mencakup semua dana yang diizinkan untuk melaksanakan sebuah proyek. Manfaat utama dari proses ini adalah menentukan baseline biaya sesuai dengan kinerja proyek serta dapat dipantau dan dikendalikan. Proses ini dilakukan sekali atau pada waktu yang telah ditentukan dalam proyek.

31

5.2.1.4 Biaya Kontrol

Biaya Kontrol adalah proses pemantauan status proyek untuk memperbarui biaya proyek dan mengelola perubahan pada baseline biaya (Project Management Institute, 2017). Manfaat utama dari proses ini adalah bahwa biaya dasar dipertahankan di seluruh proyek.

Gambar 5. 4 Biaya Kontrol; Input, Tools & Techniques and Ouput

Memperbarui anggaran membutuhkan pengetahuan tentang biaya aktual yang dihabiskan hingga saat ini. Setiap kenaikan pada anggaran yang diotorisasi hanya dapat disetujui melalui proses Perform Integrated Change Control. Sebagian besar upaya pengendalian biaya melibatkan analisis hubungan antara konsumsi dana proyek dan pekerjaan yang dilakukan untuk pengeluaran tersebut. Dokumen-dokumen yang diperlukan dalam melakukan biaya kontrol seperti rencana manajemen proyek, dokumen proyek, data performa pekerjaan, dan lainnya (Project Management Institute, 2017).

5.2.2 Cash Flow dalam Manajemen Biaya Proyek

Cash flow dari suatu proyek diartikan sebagai daftar dari penerimaan dan pengeluaran uang kas dari suatu proyek konstruksi. Cash flow berfungsi untuk mengetahui jumlah nominal uang kas proyek pada saat tertentu. Kontraktror merupakan suatu perusahaan yang bergerak di bidang jasa konstruksi yang bertujuan untuk memperoleh keuntungan secara optimal. Salah satu usaha kontraktor untuk mengoptimalkan keuntungan dengan membuat cash flow proyek sehingga kontraktor dapat memahami kondisi keuangan pada periode tertentu (Soeharto, 1997).

Untuk perencanaan dan pengendalian finansial pada proyek konstruksi, salah satu metode yang dapat digunakan adalah cash flow. Setiap proyek selalu memiliki cash inflow serta cash outflow. Arus keluar meliputi pembayaran kontraktor kepada subkontraktor, pengembalian pinjaman, sewa alat, upah tenaga kerja dan lainnya. Arus masuk melingkupi dana pinjaman, pembayaran termin, modal awal dan lainnya. Perhitungan dari semua pemasukan dan pengeluaran digunakan untuk mengestimasi cash flow.

Cash flow yang positif menandakan kontraktor menerima pemasukan lebih besar dibandingkan dana yang dikeluarkan, sementara cash flow yang negatif mengindikasikan keadaan yang sebaliknya (Ahuja, 1994). Banyak proyek yang mempunyai cash flow bernilai negatif hingga akhir proyek dan hal tersebut baru diketahui ketika pembayaran final. Hal ini memperlihatkan bahwa dana yang ada dan persentase dari retensi lebih besar dibandingkan persentase keuntungan. Sehingga, perhitungan bunga merupakan bagian yang penting dalam estimasi

32

ketersediaan kas, karena pada saat overdraft bernilai negatif maka perusahaan perlu mengadakan pendanaan tambahan dari pihak ketiga seperti meminjam melalui bank (Halpin, 2006). Overdraft sendiri merupakan selisih antara pengeluaran pada suatu proyek dengan pembayaran dari owner kepada kontraktor, sehingga kontraktor dapat menyiapkan dana terlebih dahulu sebelum menerima pembayaran dari owner (Halpin, 1998).

5.3 Biaya Konstruksi

Seluruh pembiayaan dalam proses konstruksi umumnya meliputi analisis perhitungan terhadap beberapa unsur (Dipohusodo, 1996), diantaranya:

1. Biaya Material

Biaya material yang digunakan adalah biaya dilokasi pekerjaan. Biaya tersebut diperoleh dengan mengetahui harga pembelian material dan biaya pemindahannya ke lokasi pekerjaan.

2. Biaya Tenaga Kerja

Estimasi komponen tenaga kerja adalah bagian paling sulit dalam menganalisis biaya konstruksi.

3. Biaya Peralatan

Estimasi biaya peralatan seperti pembelian atau sewa peralatan, mobilisasi, demobilisasi, memindahkan, transportasi, memasang dan membongkar alat.

33

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Dari hasil analisis cash flow yang telah dilakukan, maka dapat diambil kesimpulan yaitu: 1. Dari analisis cash flow yang telah dilakukan, sistem pembayaran empat belas hari tanpa uang

muka menghasilkan profit sebesar 10.8% sementara jika pembayaran empat belas hari dengan uang muka 20% menghasilkan profit sebesar 14.5%. Sedangkan dengan sistem pembayaran bulanan dengan uang muka menghasilkan profit sebesar 11.3%, namun apabila sistem pembayaran bulanan dilakukan tanpa uang muka menghasilkan profit sebesar 10.24%.

2. Sistem pembayaran empat belas hari dengan uang muka 20% menghasilkan profit yang paling besar yaitu sebesar 14.5%. Hal ini dikarenakan pembayaran dapat lebih cepat diterima sehingga dapat meminimalisir overdraft negatif karena pinjaman menjadi kecil sehingga bunga bank yang ditanggung juga lebih rendah. Overdraft dapat bernilai negatif karena pembayaran yang diterima tidak sesuai dengan beban pekerjaan yang dilakukan.

6.2 Saran

1. Pada laporan ini, metode pembayaran dari owner kepada kontraktor dianalisis menggunakan sistem pembayaran yang terjadi setiap empat belas hari dan bulanan. Untuk analisis selanjutnya, disarankan agar dapat memvariasikan lebih detail dengan skema pembayaran mingguan agar didapat analisis profit yang lebih beragam.

2. Selain menggunakan sistem pembayaran empat belas hari dan bulanan dari owner kepada kontraktor, pembayaran juga dapat divariasikan dengan termin persentase prestasi pekerjaan untuk mendapatkan variasi profit yang lebih banyak.

3. Perlu dilakukan pengamatan yang lebih terperinci terhadap identifikasi masalah-masalah yang terjadi di proyek karena akan mempengaruhi penjadwalan serta kinerja proyek yang berimbas kepada perencanaan biaya.