Jurnal Studia

Akuntansi dan Bisnis

ISSN: 2337-6112

Vol. 3 No.3

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN PADA

PONDOK PESANTREN MODERN SULTAN HASANUDIN KECAMATAN

LEUWIDAMAR KABUPATEN LEBAK

Herlina* Ayu Setianingsih**

* STIE La Tansa Mashiro, Rangkasbitung ** STIE La Tansa Mashiro, Rangkasbitung

Article Info

Abstract

Keywords:

Designing a Payroll Accounting Information System

Corresponding Author:

The role of accounting information systems influences the presentation of information in order to facilitate the company in making decisions. It is said that accounting information systems in companies are important, because accounting information systems aim to record transactions that occur, record, summarize and report accounting information to companies using computerized systems. Processing accounting information systems for payroll is a very complex problem, this is because payroll problems often experience changes in assumptions in an educational institution, as in the Sultan Hasanudin Modern Islamic Boarding School the system for presenting employee salaries is still not computerized, employee salary data often experience errors because there is no reliable HR in the field of computerized payroll management.

The identification of the problem in this study is the presentation of payroll still manual / not computerized. Still found an error in the payroll data recap. The absence of reliable human resources in the field of computerized payroll management.

In this study the method used is descriptive analysis method. While the results of this study are that the application of a payroll accounting system at Sultan Hasanudin Modern Islamic Boarding School in Leuwidamar District is done manually because it still uses Microsoft Excel and Microsoft Word. The activity of recording attendance of educators and education staff still uses manual recording as for the process of detailing the salary data of educators and education conducted by the Administration by using Micosoft Excel 2003 which is not well computerized, where the payment is carried out by Bag. Finance. The design of the payroll accounting information system designed by the author produces information relating to payroll in the Sultan Hasanudin modern boarding school in the form of a report on the attendance list of educators and education, a more effective, efficient and accurate salary list of educators and education staff that can be made in each payroll transaction.

Peranan sistem informasi akuntansi berpengaruh terhadap penyajian informasi guna dapat memudahkan perusahaan dalam pengambilan keputusan. Dikatakan sistem informasi akuntansi dalam perusahaan penting, sebab sistem informasi akuntansi bertujuan untuk merekam transaksi yang terjadi, mencatat, meringkas dan melaporkan informasi akuntansi kepada perusahaan dengan menggunakan sistem komputerisasi. Pemrosesan sistem informasi akuntansi atas penggajian merupakan masalah yang sangat kompleks, hal ini disebabkan karena masalah penggajian seringkali mengalami perubahan asumsi dalam suatu lembaga pendidikan, seperti halnya di Pondok Pesantren Modern Sultan Hasanudin sistem penyajian penggajian pegawai masih manual belum terkomputerisasi, data gaji pegawai kerap mengalami

©2015 JSAB. All rights reserved.

Identifikasi masalah dalam penelitian ini adalah Penyajian penggajian masih manual/belum terkomputerisasi. Masih ditemukan kesalahan dalam rekap data penggajian. Belum adanya SDM yang handal dibidang pengelolaan penggajian secara komputerisasi.

Dalam penelitian ini metode yang digunakan adalah metode deskriptif analisis. Sedangkan hasil dari penelitian ini adalah bahwa Penerapan sistem akuntansi penggajian pada Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar dilakukan dengan cara manual karena masih menggunakan Microsoft Excel dan Microsoft Word. Kegiatan pencatatan kehadiran tenaga pendidik dan kependidikan masih menggunakan pencatatan manual adapun untuk proses perincian data gaji tenaga pendidik dan kependidikan dilakukan oleh Bagian Administrasi dengan menggunakan Micosoft Excel 2003 yang belum terkomputerisasi dengan baik, dimana pembayarannya dilakukan oleh Bag. Keuangan. Perancangan sistem informasi akuntansi penggajian yang dirancang penulis menghasilkan informasi berhubungan dengan penggajian dalam pondok pesantren modern Sultan Hasanudin yaitu berupa laporan daftar hadir tenaga pendidik dan kependidikan , daftar gaji tenaga pendidik dan kependidikan yang lebih efektif, efisien dan akurat yang dapat dibuat setiap terjadi transaksi penggajian.

Pendahuluan

Sejalan dengan kemajuan di bidang teknologi informasi, hampir setiap badan usaha menerapkan sistem komputerisasi di berbagai bidang kegiatan. Hal ini sangat membantu kelancaran perusahaan atau organisasi, baik dari sisi operasional seperti otomatisasi kegiatan yang dilakukan atau bagi manajemen dalam upaya memperoleh informasi yang akurat, tepat waktu dan relevan. Informasi ini akan sangat berpengaruh terhadap setiap keputusan yang diambil oleh manajemen. Kesalahan dalam pengambilan keputusan dapat membawa dampak yang sangat besar bagi kelangsungan badan usaha.

Dengan komputerisasi di berbagai bidang kegiatan akan membawa dampak terhadap kegiatan pemeriksaan atau audit, baik secara langsung maupun tidak langsung. Informasi akuntansi merupakan bagian yang terpenting dari seluruh rangkaian informasi yang diperlukan oleh manajemen. Informasi akuntansi terutama berhubungan dengan data keuangan dari suatu perusahaan atau organisasi. Untuk dapat menghasilkan informasi yang sesuai dan dalam bentuk yang sesuai juga, diperlukan suatu sistem yang mengatur arus dan pengolahan data akuntansi dalam organisasi.

Peranan sistem informasi akuntansi berpengaruh terhadap penyajian informasi guna dapat memudahkan perusahaan dalam pengambilan keputusan perusahaan. Dikatakan sistem informasi akuntansi dalam perusahaan penting, sebab sistem informasi akuntansi dalam perusahaan bertujuan untuk merekam transaksi yang terjadi, mencatat, meringkas dan melaporkan informasi akuntansi kepada perusahaan dengan menggunakan sistem komputerisasi.

Penerapan sistem informasi akuntansi perlu untuk dipahami, oleh karena itu perlu diketahui bahwa sistem informasi itu sendiri merupakan salah satu komponen yang ada dalam perusahaan

atau organisasi yang berfungsi untuk mencapai tujuan. Hal ini karena organisasi sebagai suatu sistem dan melihat bagaimana pengaruhnya terhadap Sistem Informasi Akuntansi (SIA).

Menurut Krismiaji (2002 : 38) bahwa sistem informasi akuntansi memainkan tiga peran penting dalam sebuah organisasi, yaitu : (1) Mengumpulkan dan menyimpan data tentang organisasi, (2) Memproses data untuk menghasilkan informasi yang bermanfaat bagi pembuatan keputusan, (3) Menyelenggarakan prosedur pengendalian intern untuk menjamin daya andal informasi yang dihasilkan dan untuk menjaga aktiva.

Salah satu sistem informasi akuntansi yang dijadikan topik dalam penelitian ini adalah sistem informasi akuntansi atas penggajian yang diterapkan pada Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar . Hal ini perlu diperhatikan oleh instansi karena sistem penggajian kepegawaian mencakup seluruh tahap pemrosesan penggajian dan pelaporan kepegawaian. Sistem menyajikan cara-cara penggajian pegawai secara memadai dan akurat, menghasilkan laporan-laporan penggajian yang diperlukan, dan menyajikan informasi kebutuhan pegawai kepada manajemen. Pemrosesan sistem informasi akuntansi atas penggajian merupakan masalah yang sangat kompleks, hal ini disebabkan karena masalah penggajian seringkali mengalami perubahan asumsi dalam suatu lembaga pendidikan, seperti halnya di Pondok Pesantren Modern Sultan Hasanudin sistem penyajian penggajian pegawai masih manual belum terkomputerisasi, data gaji pegawai kerap mengalami kesalahan karena belum adanya SDM yang handal dibidang pengelolaan penggajian secara komputerisasi.

Oleh karena itu untuk mengatasinya maka diperlukan sistem informasi akuntansi atas penggajian, hal ini dimaksudkan untuk memudahkan pihak kepala Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar dalam menspesifikasi tingkat pembayaran gaji dan mengotorisasi potongan-potongan gaji bagi setiap pegawai, sehingga nantinya diperoleh informasi atas penggajian yang akurat dan apakah sudah mencerminkan elemen-elemen sistem pengendalian intern.

Kajian Pustaka

Sistem Informasi Akuntansi Penggajian

Informasi dari suatu perusahaan, terutama informasi keuangan dibutuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar Perusahaan, seperti kreditur, calon investor, Pondok Pesantren Modern Sultan Hasanudin pajak dan lain-lain memerlukan informasi ini dalam kaitannya dengan kepentingan mereka. Di samping itu, pihak intern yaitu manajemen juga memerlukan informasi keuangan untuk mengetahui, mengawasi, dan mengambil keputusan-keputusan untuk menjalankan perusahaan. Untuk memenuhi kebutuhan informasi baik bagi pihak luar maupun dalam perusahaan, maka perlu disusun suatu sistem akuntansi.

Sistem ini di rencanakan untuk menghasilakan informasi keuangan yang berguna bagi pihak luar maupun dalam perusahaan. Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang di koordinasi sedemikian rupa sehingga untuk menyediakan informasi keuangan yang

di butuhkan oleh manajemen guna memudahkan pengelolaan perusahaan (Mulyadi, 2001 : 2). Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu input, proses, dan output (Nugroho Widjajanto, 2001 : 2). Sedangkan Pengertian Sistem Menurut Cole dalam Zaki Baridwan (2011 : 3), sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang di susun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Gaji

Gaji adalah imbalan kepada pegawai yang di beri tugas-tugas administrative dan pimpinan yang jumlah biasanya tetap secara bulanan atau tahunan. Di samping itu pegawai mungkin memperoleh manfaat yang diberikan dalam bentuk tunjangan, misalnya tunjangan jabatan, tunjangan perumahan, tunjangan pengobatan, tunjangan hari raya, uang transport, uang makan dan lain-lain. (Soemarso S. R, 2004 : 355).

Banyak lembaga atau badan usaha yang menggunakan beberapa bentuk penggajian yang berbeda antara kelompok-kelompok pekerja. Ada yang di bayarkan berdasarkan hasil pekerjaan, ada yang di bayar berdasarkan waktu / jam (lamanya) mereka bekerja, ada yang di gaji mingguan atau bulanan. Dan ada juga yang menggunakan sistem hadiah bagi mereka yang bekerja keras. Tujuan dasar dari sistem penggajian, yaitu sebagai imbalan, sebagai penghargaan dan sebagai pendorong (Sriyadi, 1999 : 248).

Perancangan

Pengertian Perancangan Menurut Azhar Susanto dalam bukunya yang berjudul “Sistem Informasi Manajemen Konsep dan Pengembangannya [2004:51]”, Perancangan adalah Kemampuan untuk membuat beberapa alternatif pemecahan masalah.

Definisi perancangan menurut Al-Bahra Bin Ladjamudin (2005:51) yang terdapat dalam buku yang berjudul Analisis dan Desain Sistem Informasi, menjelaskan bahwa: “perancangan adalah kemampuan untuk membuat beberapa alternatif pemecahan masalah”. Azhar Susanto (2004:331) menjelaskan dalam buku berjudul Sistem Informasi Manajemen Konsep dan Pengembangannya yaitu: “perancangan adalah spesifikasi umum dan terinci dari pemecahan masalah berbasis komputer yang telah dipilih selama tahap analisis”.

Menurut Ladjamudin (2005 : 39), menyebutkan bahwa ”Perancangan adalah suatu kegiatan yang memiliki tujuan untuk mendesign sistem baru yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik.”

Metodologi Penelitian

Metode yang digunakan oleh penulis dalam penyusunan skripsi ini adalah deskriptif analisis, yaitu metode yang memusatkan perhatiannya pada pemecahan masalah aktual dan berusaha mengumpulkan, menyajikan serta menganilisis data sehingga dapat diperoleh suatu gambaran yang

cukup jelas atas objek yang diteliti, dan kemudian dapat ditarik suatu kesimpulan serta rekomendasi yang diperlukan.

Dikatakan deskriptif karena bertujuan memperoleh pemaparan yang objektif mengenai perancangan sistem informasi akuntansi penggajian pada Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar. Dalam penelitian ini jenis penelitian yang digunakan adalah penelitian deskriptif kualitatif, bertujuan untuk menggambarkan kejadian yang sebenarnya berlangsung, pada saat penelitian dilaksanakan dan memeriksa sebab-sebab dari sesuatu gejala tertentu.

Penelitian dilakukan dengan memperhatikan proses penggajian yang diterapkan Pondok Pesantren Modern Sultan Hasanudin dengan tujuan untuk mengetahui perancangan sistem informasi akuntansi penggajian yang efektif diterapkan pada Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar Kabupaten Lebak.

Penelitian yang dilaksanakan dengan berbagai tehnik penelitian yang penulis ketahui terutama menyangkut pada pengumpulan dan pengolahan data yang dibutuhkan dapat bersumber dari data primer yaitu berupa data yang di dapat yang berkaitan dengan sistem informasi akuntansi penggajian yang sumbernya di dapat langsung dengan cara wawancara dengan pihak yang terkait dalam penelitian ini, agar mendapatkan keterangan dan data yang dibutuhkan yang sesuai dengan masalah penelitian

Hasil Penelitian Dan Pembahasan

Sistem Penggajian Yang Diterapkan Pada Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar

Sistem penggajian yang berlaku atau digunakan pada Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar adalah sistem merit atau jasa. Sistem Merit adalah pembayaran atas penyerahan yang dilakukan oleh tenaga pendidik dan kependidikan dimana besar kecilnya jumlah yang diberikan disesuaikan dengan kemampuan pegawai dalam melaksanakan atau mengemban jabatan yang disediakan oleh Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar. Jabatan yang tersedia atau yang terdapat di Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar mempunyai beberapa tingkatan dimana dalam setiap tingkatan Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar memberikan harga atau nilai tersendiri atas jasa tenaga pendidik dan kependidikan yang mengembannya. Jaringan prosedur yang membentuk sistem penggajian di Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar, yaitu:

1. Prosedur Pencatatan Waktu

Prosedur ini mempunyai tujuan untuk mencatat kehadiran tenaga pendidik dan kependidikan yang digunakan oleh bagian administrasi tenaga kependidikan dengan menggunakan absensi manual berupa daftar hadir/absensi pegawai menggunakan aplikasi microsoft word,

kemudian oleh bagian administrasi digunakan untuk menghitung total jam mengajar tenaga pendidik dan jam kerja tenaga kependidikan dalam satu bulan penuh.

2. Prosedur Pembuatan Master Gaji

Pada Prosedur ini mempunyai tujuan untuk membuat master gaji tenaga pendidik dan kependidikan yang dibuat oleh bagian keuangan (Bendahara Gaji). Dasar pembuatan master gaji yaitu data-data mengenai jumlah jam mengajar, jumlah hari kerja, tunjangan jabatan, potongan-potongan, dan cuti.

3. Prosedur Pembuatan Slip Gaji

Pada prosedur pembuatan slip gaji ini, berdasarkan pada master gaji yang telah dihasilkan oleh bagian keuangan (Bendahara gaji), yang nantinya akan diberikan kepada tenaga pendidik dan kependidikan yang bersangkutan.

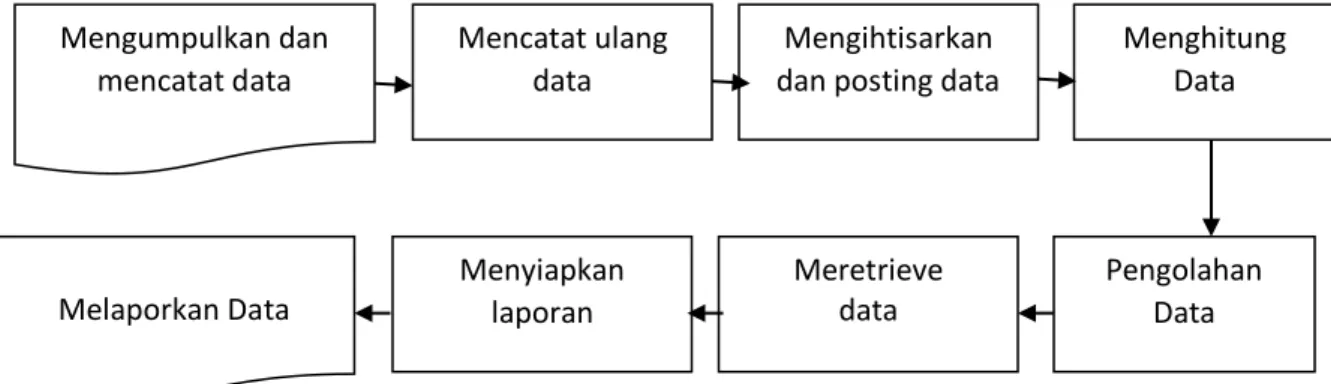

Dalam sistem akuntansi di Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar, model akuntansi / prosedur yang lazim digunakan secara umum adalah seperti yang digambarkan pada diagram di bawah :

Gambar 4.2. Diagram Proses data akuntansi secara umum

Dari bagan tersebut di atas, menunjukkan bahwa prosedur sistem penggajian yang digunakan Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar masih manual dengan menggunakan aplikasi microsoft excel dan word 2003.

Permasalahan selanjutnya adalah, Ponnpes Modern Sultan Hasanudin Kecamatan Leuwidamar masih menggunakan mesin check clock. Kelemahan dari sistem ini adalah dapat terjadinya kecurangan yang disengaja dalam melakukan pengabsenan tenaga pendidikan dan kependidikan yang telat oleh tenaga pendidikan dan kependidikan yang lain..

Selain permasalahan tersebut, evaluasi terhadap dokumen yang digunakan untuk menjalankan prosedur penggajian pada Ponnpes Modern Sultan Hasanudin Kecamatan Leuwidamar ini sudah cukup baik, dapat mencakup informasi dan data yang diperlukan dalam menghasilkan laporan penggajian. Akan tetapi, dokumen yang dihasilkan dari proses penggajian tersebut, terdiri dari banyak rangkap. Sehingga tidak efisien dalam hal pemberian informasi penggajian antar departemen. Oleh karena itu, dengan adanya sistem yang baru ini, akan dilakukan

pengurangan rangkap dokumen (paper less) tanpa mengurangi informasi yang ada serta banyak

Mengumpulkan dan mencatat data

Mencatat ulang data

Mengihtisarkan dan posting data

Menghitung Data Melaporkan Data Menyiapkan laporan Meretrieve data Pengolahan Data

aktifitas input dalam verifikasi data akan dihilangkan karena sudah terintegrasi langsung dengan sistem.

Analisa Perancangan Sistem Penggajian

Penerapan sistem akuntansi penggajian pada Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar dilakukan dengan cara manual karena masih menggunakan Microsoft Excel dan Microsoft Word. Seharusnya penerapan sistem akuntansi secara manual ini diganti dengan komputerisasi, agar pencatatan penggajian yang dikerjakan akan lebih mudah, akurat, efisien dan meminimalisir kesalahan.

Penginputan data secara manual dari data kartu jam kerja atau Check Clock dan data

rekapitulasi gaji tenaga pendidikan dan kependidikan ke Microsoft Excel rawan sekali untuk dapat terjadinya faktor kesalahan dalam memasukan data ke Microsoft Excel.

Kegiatan pencatatan kehadiran tenaga pendidik dan kependidikan masih menggunakan pencatatan manual adapun untuk proses perincian data gaji tenaga pendidik dan kependidikan dilakukan oleh Bagian Administrasi dengan menggunakan Micosoft Excel 2003 yang belum terkomputerisasi dengan baik, dimana pembayarannya dilakukan oleh Bag. Keuangan.

Microsoft Excel yang digunakan oleh Ponpes Modern Sultan Hasanudin Kecamatan Leuwidamar tidak dapat menyediakan Database tenaga pendidikan dan kependidikan. Hal ini tentu saja pemakaian Database tenaga pendidikan dan kependidikan dirasa sangat perlu sekali yang berguna untuk mendukung kegiatan operasional Ponnpes Modern Sultan Hasanudin Kecamatan Leuwidamar khususnya dalam hal pengolahan gaji tenaga pendidikan dan kependidikan.

Tidak adanya batasan Access terhadap komputer yang digunakan dalam melakukan perhitungan penggajian, sehingga dapat membuat pihak lain yang tidak berwenang dapat mengakses komputer tersebut.

Ponnpes Modern Sultan Hasanudin Kecamatan Leuwidamar masih menggunakan mesin

Check Clock. Kelemahan dari sistem ini adalah dapat terjadinya kecurangan yang disengaja dalam

melakukan pengabsenan tenaga pendidikan dan kependidikan yang telat oleh tenaga pendidikan dan kependidikan lain.

Berdasarkan hasil analisa atas sistem yang diterapkan oleh Ponnpes Modern Sultan Hasanudin Kecamatan Leuwidamar dan hasil wawancara dengan pemilik, maka dapat ditemukan kebutuhan akan sistem informasi pada siklus penggajian yaitu sebagai berikut::

1. Membuat suatu Software penggajian yang dapat menggantikan penginputan manual ke sistem

secara terkomputerisasi. Sehingga data yang dihasilkan bisa menjadi akurat. Dan dengan adanya sistem yang baru ini, akan dilakukan pengurangan rangkap dokumen (papper less) tanpa mengurangi informasi yang ada, serta banyak aktifitas input dalam verifikasi data akan dihilangkan karena sudah terintegrasi langsung dengan sistem.

2. Pembuatan Database tenaga pendidikan dan kependidikan yang terintegrasi secara langsung

3. Bentuk pengendalian terhadap batasan Access adalah dengan memberikan password terhadap Software penggajian, sehingga pihak lain yang tidak memiliki wewenang akan sistem penggajian tidak memiliki Access.

4. Pengubahan sistem absensi tenaga pendidikan dan kependidikan, yaitu dari mesin Check Clock

ke Finger Print. Dengan adanya pengubahan tersebut, dapat mengurangi akan terjadinya

kecurangan yang disengaja dalam hal absensi tenaga pendidikan dan kependidikan

Untuk mencapai akurasi penggajian, diusulkan perancangan sistem penggajian untuk Pondok Pesantren Modern Sultan Hasanudin Kecamatan Leuwidamar dengan menggunakan alat bantu program Visual Basic.Net 2008 Professional yang berbasis framework untuk mendesain jendela program dan pembuatan database menggunakan program Microsoft Access 2010.

Kebutuhan Sistem

Untuk mempermudah menganalisis sebuah sistem dibutuhkan dua jenis kebutuhan yaitu kebutuhan fungsional dan non fungsional. Kebutuhan fungsional yaitu kebutuhan yang berisi tentang proses-proses yang dilakukan oleh sistem ( software ). Sedangkan kebutuhan nonfungsional yaitu kebutuhan yang menitikberatkan pada properti yang dimiliki oleh sistem (hardware).

Adapun kebutuhan fungsional sistem informasi penggajian pada pondok pesatren modern sultan hasanudin kecamatan leuwidamar yaitu terdiri dari pembuatan data base dengan menggunakan microsoft acces 2010.

Sedangkan kebutuhan nonfungsional untuk perancangan sistem informasi ini meliputi kebutuhan operasional yang terdiri dari komputer, windows 7 atau windows 8, Harddisk, dan printer. Adapun bentuk pengendalian terhadap sistem aplikasi dan data base yaitu dengan cara melengkapi sistem tersebut dengan pengguanaan password.

Kesimpulan

Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut:

1. Penerapan sistem akuntansi penggajian pada Pondok Pesantren Modernn Kecamatan

Leuwidamar dilakukan dengan cara manual karena masih menggunakan Microsoft Excel dan Microsoft Word. Seharusnya penerapan sistem akuntansi secara manual ini diganti dengan komputerisasi, agar pencatatan penggajian yang dikerjakan akan lebih mudah, akurat, efisien dan meminimalisir kesalahan. Penginputan data secara manual dari data kartu

jam kerja atau Check Clock dan data rekapitulasi gaji tenaga pendidikan dan kependidikan ke

Microsoft Excel rawan sekali untuk dapat terjadinya faktor kesalahan dalam memasukan data ke Microsoft Excel.

2. Kegiatan pencatatan kehadiran tenaga pendidik dan kependidikan masih menggunakan

pencatatan manual adapun untuk proses perincian data gaji tenaga pendidik dan kependidikan dilakukan oleh Bagian Administrasi dengan menggunakan Micosoft Excel

2003 yang belum terkomputerisasi dengan baik, dimana pembayarannya dilakukan oleh Bag. Keuangan. Microsoft Excel yang digunakan oleh Ponpes Modern Sultan Hasanudin Kecamatan Leuwidamar tidak dapat menyediakan Database tenaga pendidikan dan kependidikan. Hal ini tentu saja pemakaian Database tenaga pendidikan dan kependidikan dirasa sangat perlu sekali yang berguna untuk mendukung kegiatan operasional Ponnpes Modern Sultan Hasanudin Kecamatan Leuwidamar khususnya dalam hal pengolahan gaji tenaga pendidikan dan kependidikan. Ponnpes Modern Sultan Hasanudin Kecamatan Leuwidamar

masih menggunakan mesin Check Clock. Kelemahan dari sistem ini adalah dapat terjadinya

kecurangan yang disengaja dalam melakukan pengabsenan tenaga pendidikan dan kependidikan yang telat oleh tenaga pendidikan dan kependidikan lain.

3. Penulis membuat suatu software penggajian yang dapat menggantikan penginputan manual ke

sistem secara terkomputerisasi. Sehingga data yang dihasilkan bisa menjadi akurat. Dan dengan adanya sistem yang baru ini, akan dilakukan pengurangan rangkap dokumen (papper less) tanpa mengurangi essence informasi yang ada, serta banyak aktifitas input dalam verifikasi data akan dihilangkan karena sudah terintegrasi langsung dengan sistem. Pembuatan Database tenaga pendidikan dan kependidikan yang terintegrasi secara langsung didalam software penggajian. Bentuk pengendalian terhadap batasan Access adalah dengan memberikan password terhadap Software penggajian, sehingga pihak lain yang tidak memiliki wewenang akan sistem penggajian, tidak memiliki Access.

Pengubahan sistem absensi tenaga pendidikan dan kependidikan, yaitu dari mesin Check

Clock ke Finger Print. Dengan adanya pengubahan tersebut, dapat mengurangi akan terjadinya

kecurangan yang disengaja dalam hal absensi tenaga pendidikan dan kependidikan.

Daftar Pustaka

Al-Bahra Bin Ladjamudin dalam bukunya yang berjudul Analisis & Desain Sistem Informasi, Yogyakarta : Graha Ilmu. 2005.

Bambang Pujo Purwoko, Sistem Informasi Manajemen, Penerbit Pustaka Murni . 2009

Devin Pratama. Analisis Dan Perancang-an Sistem Informasi Akuntansi Penggajian Pada PT Karya Murni Indah. Prosiding Seminar Ilmiah Nasional Komputer dan Sistem Intelijen (KOMMIT 2014). Vol. 18 Tahun 2014

Erwin Bachtiar. Perancangan Sistem Informasi Akuntansi Dengan Menggunakan Database Karyawan Untuk Meningkatkan Keakuratan Dalam Melakukan Perhitungan Penggajian Pada PT.DIS. Jurnal Ilmiah Mahasiswa Akuntansi – VOL 1, NO. 1, Januari 2012 http://meylonesome.blogspot.com/2008/12/perancangan-sistem-dan-analisis.html, diakses tanggal

14 Mei 2015, 12:59 WIB

Jogiyanto HM.Analisis dan Desain Sistem Informasi Pendekatan Terstruktur Teori dan Praktek Aplikasi Bisnis. Yogyakarta. Andy Offset.2000

Mirza Amelia. Analisis Sistem Akuntansi Penggajian Pada PT. Transalindo Eka Persada Batam Kepulauan Riau. 2011.

Mulyadi. Sistem Akuntansi Edisi 3 Cetakan Jakarta: Salemba Empat. 2001.

Nidya Widyasari. Analisis Efektivitas Sistem Informasi Akuntansi Penggajian Karyawan pada RSUD Kota Semarang. 2012.

Rizal Qosidi, Supriyati, S.E, dan Rio Yunanto, S.Kom. Perancangan Sistem Informasi Akuntansi Penggajian (Studi Kasus Pada Biaya Tenaga Kerja) Di PT. Gunungputri Agranusa Dengan Menggunakan Microsoft Visual Basic 6.0 Dan Sql Server 2000 Berbasis Client Server (Studi Kasus: PT. Gunungputri AGRANUSA). Jurnal Komputer Akuntansi. 2010.

Soemarso. Akuntansi Suatu Pengantar, Buku 1, Edisi ke-5. Jakarta: PT Rimeka Cipta. 2004.

Sugiyono. Metode Penelitian Bisnis. Bandung : Alfabeta. 2009.

Suharsimi Arikunto. Prosedur Penelitian Suatu Pendekatan Praktik. Edisi Revisi VI. Jakarta : Rineka Citpa. 2006

Zaki Baridwan, , Sistem Akuntansi Penyusunan Prosedur dan Metoda, Edisi ketiga, Yogyakarta ; BP YKPN. 2010