Pengaruh sustainability report dan profitabilitas terhadap nilai perusahaan : studi pada saham syariah yang terdaftar di Bursa Efek Indonesia tahun 2013 – 2017

Teks penuh

Gambar

Dokumen terkait

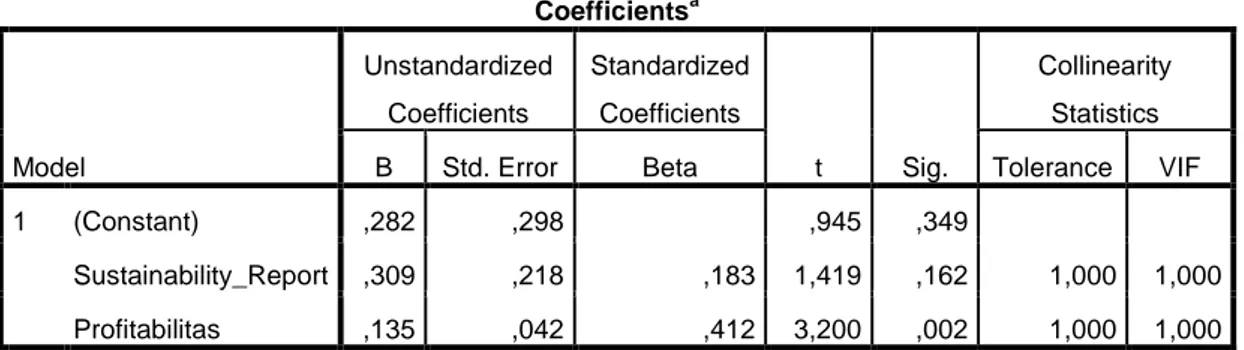

Sedangkan secara parsial (uji t) hanya terdapat satu variabel yaitu profitabilitas (ROE) yang berpengaruh positif signifikan terhadap sustainability report,

Menyatakan bahwa skripsi dengan judul: “ PENGARUH PENGUNGKAPAN SUSTAINABILITY REPORT TERHADAP KINERJA KEUANGAN (Studi Empiris pada Perusahaan Non-Keuangan dan

Jaminan atau assurance pada sustainability report diperlukan untuk meningkatkan kepercayaan terhadap keakuratan informasi yang dilaporkan oleh perusahaan, sehingga

Sedangkan secara parsial (uji t) hanya terdapat satu variabel yaitu profitabilitas (ROE) yang berpengaruh positif signifikan terhadap sustainability report,

melakukan penelitian lebih lanjut dengan judul: “Pen garuh Profitabilitas, Aktivitas dan Ukuran Perusahaan Terhadap Publikasi Sustainability Report (pada Perusahaan

Pengaruh Karakteristik Perusahaan dan Corporate Governance Terhadap Publikasi Sustainability Report (Studi Empiris pada Perusahaan Go Public yang Terdaftar di Bursa Efek

Hasil pengujian pada penelitian ini menunjukkan bahwa sustainability report dimensi ekonomi (EC), sustainability report dimensi lingkungan (EN), sustainability report

Penelitian terdahulu yang dilakukan oleh Putri 2017 berkaitan dengan pengaruh sustainability report terhadap kinerja keuangan perusahaan menjelaskan bahwa hanya ada dua dimensi yaitu