Model pola konsumsi mahasiswa dilihat dari literasi keuangan

Teks penuh

Gambar

Dokumen terkait

Literasi keuangan seseorang dipengaruhi oleh beberapa faktor. Shaari et al.. kelamin 5) Fakultas 6) Tahun masuk kuliah berpengaruh terhadap literasi keuangan. Menurut

Sedangkan tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui apakah faktor kepribadian mempengaruhi perencanaan keuangan pribadi ditinjau dari

Faktor-faktor yang mempengaruhi tidak terlaksananya perampasan asset transaksi keuangan yang mencurigakan dari hasil kejahatan pencucian uang terlihat dari faktor

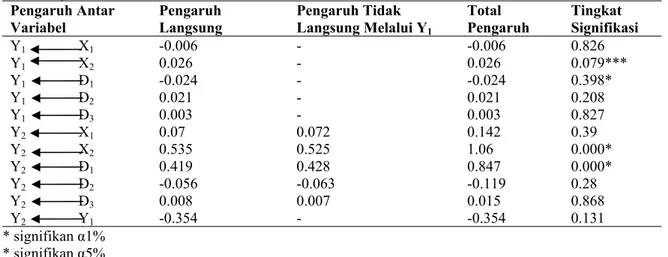

Sesuai dengan yang dapat ditunjukkan pada Tabel 9, berikut adalah pengaruh masing-masing variabel independen yaitu Literasi Keuangan dan TAM terhadap minat

Sedangkan tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui apakah faktor kepribadian mempengaruhi perencanaan keuangan pribadi ditinjau dari