BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Bank BRI Syariah

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia pada 16 Oktober 2008 melalui suratnya o.10/67/KEP.GBI/DpG/2008, maka pada tanggal 17 November 2008 PT. Bank BRI Syariah secara resmi beroperasi. Kemudian PT. Bank BRI Syariah merubah kegiatan usaha yang semula beroperasional secara konvensional, kemudian diubah menjadi kegiatan perbankan berdasarkan prinsip syariah Islam.

Tiga tahun lebih PT. Bank BRI Syariah hadir mempersembahkan sebuah bank ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah dengan pelayanan prima (service excellence) dan menawarkan beragam produk yang sesuai harapan nasabah dengan prinsip syariah. Kehadiran PT. Bank BRI Syariah di tengah-tengah industri perbankan nasional dipertegas oleh makna pendar cahaya yang mengikuti logo perusahaan. Logo ini menggambarkan keinginan dan tuntutan masyarakat terhadap sebuah bank modern sekelas PT.

Bank BRI Syariah yang mampu melayani masyarakat dalam kehidupan modern. Kombinasi warna yang digunakan merupakan turunan dari warna biru dan putih sebagai benang merah dengan brand PT. Bank Rakyat Indonesia (Persero), Tbk., Aktivitas PT. Bank BRI Syariah semakin kokoh setelah pada 19

Desember 2008 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRI Syariah (proses spin off-) yang berlaku efektif pada tanggal 1 Januari 2009.

Penandatanganan dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT. Bank BRI Syariah. Saat ini PT. Bank BRI Syariah menjadi bank syariah ketiga terbesar berdasarkan aset. PT. Bank BRI Syariah tumbuh dengan pesat baik dari sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada segmen menengah bawah, PT.

Bank BRI Syariah menargetkan menjadi bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan. Sesuai dengan visinya, saat ini PT. Bank BRI Syariah merintis sinergi dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip Syariah.

Tabel.2.1. Daftar Pemegang Saham PT. Bank BRI Syariah Per 31 Desember 2010

No Nama & Alamat Jumlah Saham

(Lembar)

Jumlah yang Disetor (Rupiah)

01

PT. Bank Rakyat Indonesia (Persero), Tbk.,

Jl. Jend. Sudirman Kav. 44-45 Kel. Bendungan Hilir, Kec. Tanah Abang

Jakarta Pusat 10210

1.957.999.000 978.999.500.000

02

Yayasan Kesejahteraan Pekerja (YKP) BRI

Jl. Sultan Iskandar Muda No. F. 25 (Arteri Pondok Indah) Jakarta

2.1.1.Visi & Misi

- Visi

Menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna.

- Misi

a) Memahami keragaman individu dan mengakomodasi beragam kebutuhan finansial nasabah.

b) Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip-prinsip syariah.

c) Menyediakan akses ternyaman melalui berbagai sarana kapan pun dan dimana pun.

d) Memungkinkan setiap individu untuk meningkatkan kualitas hidup dan menghadirkan ketenteraman pikiran.

2.2.Consumer Banking 2.2.1. Dana Pihak Ketiga A. Tabungan BRI Syariah iB

Kemudahan bertransaksi yang penuh kebaikan Tabungan BRI Syariah iB merupakan tabungan dari BRI Syariah bagi nasabah perorangan yang menggunakan prinsip titipan, dipersembahkan untuk Anda yang menginginkan kemudahan dalam transaksi keuangan.

Program Hujan Emas Tabungan BRI Syariah iB merupakan program yang memberikan kesempatan kepada nasabah pemilik Tabungan BRI Syariah iB untuk memperoleh hadiah emas murni. Sehingga total hadiah yang diberikan selama Program Hujan Emas Tabungan BRI Syariah iB lebih dari 9 kg untuk 218 orang pemenang selama 2 periode.

- Manfaat

Ketenangan serta kenyamanan yang penuh nilai kebaikan serta lebih berkah karena pengelolaan dana sesuai syariah

- Fasilitas

Program ini didukung dengan FAEDAH (Fasilitas Serba Mudah), merupakan fasilitas-fasilitas menarik yang diberikan kepada Nasabah Tabungan BRI Syariah iB berupa:

a) Ringan, Setoran Awal Minimal Rp50.000 b) Gratis Biaya Administrasi Bulanan Tabungan c) Gratis Biaya Bulanan Kartu ATM

d) Gratis Biaya Tarik Tunai di ATM BRI, e) Jaringan ATM Bersama & PRIMA

f) Gratis Biaya Cek Saldo di ATM BRI, jaringan ATM Bersama & PRIMA g) Gratis Biaya Transfer di ATM BRI, Jaringan Bersama & PRIMA

B. Tabungan Haji BRI Syariah iB

Mewujudkan langkah terbaik dalam menyempurnakan ibadah - Manfaat

Ketenangan, kenyamanan serta lebih berkah dalam penyempurnaan ibadah karena pengelolaan dana sesuai syariah

- Fasilitas

a) Aman, karena diikutsertakan dalam program penjaminan pemerintah

b) Dapat bertransaksi di seluruh jaringan kantor cabang BRI Syariah secara Online dengan SISKOHAT (Sistem Komputerisasi Haji Terpadu)

c) Gratis asuransi jiwa dan kecelakaan d) Gratis biaya administrasi bulanan e) Bagi hasil yang kompetitif

f) Pemotongan zakat secara otomatis dari bagi hasil yang Anda dapatkan g) Dana tidak dapat ditarik sewaktu-waktu, tidak diberikan Kartu ATM h) Kemudahan dalam merencanakan persiapan ibadah haji Anda

i) Tersedia Fasilitas Dana Talangan Haji BRI Syariah iB yang merupakan solusi terbaik mempercepat ke Baitullah dengan persyaratan dan ketentuan mudah serta cepat

C. Giro BRI Syariah iB

Kemudahan bertransaksi yang penuh kebaikan, Merupakan simpanan untuk kemudahan berbisnis dengan pengelolaan dana berdasarkan prinsip titipan

(wadi’ah yad dhamanah) yang penarikannya dapat dilakukan setiap saat dengan Cek/Bilyet Giro

- Keuntungan & Fasilitas

a) Online real time di seluruh kantor BRI Syariah b) Laporan dana berupa rekening Koran setiap bulannya c) Persyaratan

d) Setoran awal Rp. 2.500.000,- (Perorangan) dan Rp. 5.000.000,- (Perusahaan) e) Biaya saldo minimal Rp. 20.000,-

f) Saldo mengendap minimal Rp. 500.000,-

C. Deposito BRI Syariah iB

Deposito BRI Syariah iB adalah produk investasi berjangka kepada Deposan dalam mata uang tertentu.

- Keuntungan

Dana dikelola dengan prinsip syariah sehingga shahibul maal tidak perlu kuatir akan pengelolaan dana

- Fasilitas

a) ARO (Automatic Roll Over) b) Bilyet Deposito

- Persyaratan

Rekening atas nama perorangan :

1. Minimal saldo pembukaan Rp.2.500.000,-

2. Menyerahkan fotokopi identitas diri atau kuasanya (KTP/SIM/Paspor) yang masih berlaku.

3. Dalam hal pembukaan dan/atau klausul pembukaan rekening lainnya dikuasakan maka harus disertakan surat kuasa asli yang ditandatangani oleh pemberi kuasa dan pemegang kuasa di atas meterai yang cukup. 4. Dokumen atau persyaratan lain sesuai yang diatur dalam Kebijakan

Umum Operasi maupun Syarat dan Ketentuan Umum Pembukaan Rekening.

Rekening atas nama perusahaan :

1. Minimal saldo pembukaan Rp.2.500.000,-

2. Menyerahkan fotokopi identitas diri (KTP/SIM/Paspor) yang masih berlaku dari pengurus badan usaha atau kuasanya.

3. Dalam hal pembukaan dan/atau klausul pembukaan rekening lainnya dikuasakan oleh pengurus maka harus disertakan surat kuasa asli yang ditandatangani oleh pemberi kuasa dan pemegang kuasa diatas meterai yang cukup.

4. Menyerahkan persetujuan para pengurus berwenang sesuai Anggaran Dasar bahwa penabung dapat bertindak untuk dan atas nama perusahaan dalam melakukan transaksi keuangan. Dengan demikian,

tanda tangan pengurus yang mewakili harus dicantumkan dalam Kartu Contoh Tanda Tangan (KCTT).

5. Menyerahkan fotokopi Akta Pendirian/Anggaran Dasar Perusahaan beserta perubahannya (jika ada), berta pengesahan Departemen Kehakiman.

6. Menyerahkan Surat Ijin Usaha Perdagangan (SIUP) dan sejenisnya. 7. Menyerahkan Nomor Pokok Wajib Pajak (NPWP).

8. Dokumen atau persyaratan lain sesuai yang diatur dalam Kebijakan Umum Operasi maupun Syarat dan Ketentuan Umum Pembukaan Rekening.

2.2.2. Pembiayaan

A. Talangan Haji BRI Syariah iB

Memberi Solusi Terbaik Mewujudkan Langkah Ke Baitullah Talangan Haji BRI Syariah iB adalah salah satu produk pembiayaan untuk kepergian Ibadah Haji yang mengalami peningkatan cukup besar dibandingkan tahun sebelumnya di mana naik Rp78,31 miliar dari Rp1,67 miliar pada posisi 2009 menjadi Rp79,98 miliar di posisi 2010, adapun strategi pemasaran Talangan Haji BRI Syariah iB adalah dengan diadakannya sosialisasi dengan KBIH di seluruh Indonesia dalam upaya menjaring nasabah yang memiliki rencana untuk melaksanakan Ibadah Haji.

Selain itu dalam upaya meningkatkan servis terhadap nasabah, PT. Bank BRI Syariah telah menyediakan fasilitas SISKOHAT (Sistem Komputerisasi Haji

Terpadu) sehingga untuk pemesanan porsi Haji bisa dilakukan pemesanan secara

online.

B. Gadai BRI Syariah iB

Pilihan tepat, penuh manfaat Produk Pembiayaan Gadai BRI Syariah iB memasuki tahun ke 2, telah berhasil membuka 60 Layanan Gadai di seluruh Cabang PT. Bank BRI Syariah. Produk ini menjadi produk unggulan di PT. Bank BRI Syariah karena peningkatan outstanding cukup signikan dimana meningkat drastis sebesar Rp626,67 miliar dari Rp19,41 miliar menjadi Rp646,08 miliar di tahun 2010.

Peningkatan tersebut didorong melalui kegiatan sponsorship serta beberapa kegiatan seperti presentasi maupun seminar Kebun Emas yang bekerjasama dengan toko emas untuk memfasilitasi nasabah dalam jual beli emas terkait dengan transaksi Gadai BRI Syariah iB. Gadai BRI Syariah iB selain untuk kebutuhan dana mendesak uga mendidik masyarakat untuk melindungi nilai assetnya melalui emas dengan memanfaatkan produk Gadai BRI Syariah iB.

C. KKB BRI Syariah iB

Pastikan impian kendaraan idaman untuk kebaikan keluarga Anda bukan menjadi masalah lagi

- Manfaat

a) Skim pembiayaan adalah jual beli (Murabahah), adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh Bank dan Nasabah (fixed margin)

b) Jangka waktu maksimal 5 tahun

c) Cicilan tetap dan meringankan selama jangka waktu d) Bebas pinalti untuk pelunasan sebelum jatuh tempo

- Tujuan

a) Pembelian Mobil Baru b) Pembelian Mobil Second

c) Take Over/Pengalihan Pembiayaan KKB dari lembaga pembiayaan lain

- Syarat dan Ketentuan

1. Persyaratan Umum Nasabah

a) WNI

b) Karyawan tetap dengan pengalaman kerja minimal 2 tahun c) Profesional dengan pengalaman praktek minimal 2 tahun

d) Usia minimal pada saat pembiayaan diberikan adalah 21 tahun dan maksimal usia pensiun untuk karyawan atau 65 tahun untuk profesional

f) Memenuhi persyaratan sebagai pemegang polis Asuransi Jiwa g) Memiliki atau bersedia membuka rekening tabungan pada Bank BRI

Syariah

2. Persyaratan Dokumen Nasabah

a) Karyawan dengan penghasilan tetap o Kartu Tanda Pengenal (KTP) o Kartu Keluarga dan Surat Nikah

o Slip Gaji terakhir atau Surat Keterangan Gaji o Rekening koran/tabungan 3 bulan terakhir

o NPWP pribadi untuk pembiayaan diatas Rp.50 juta b) Profesional

o Profesional

o Kartu Tanda Pengenal (KTP) o Kartu Keluarga dan Surat Nikah

o Rekening koran/tabungan 3 bulan terakhir o Izin praktek yang masih berlaku

o NPWP pribadi untuk pembiayaan diatas Rp.50 juta

D. KPR BRI Syariah iB

Miliki rumah idaman untuk berbagi kebaikan dengan keluarga anda. Pembiayaan Kepemilikan Rumah kepada perorangan untuk memenuhi sebagian atau keseluruhan kebutuhan akan hunian dengan mengunakan prinsip jual beli

(Murabahah) dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan di muka dan dibayar setiap bulan

- Manfaat

a. Skim pembiayaan adalah jual beli (Murabahah), adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh Bank dan Nasabah (fixed margin)

b. Uang muka ringan

c. Jangka waktu maksimal 15 tahun

d. Cicilan tetap dan meringankan selama jangka waktu e. Bebas pinalti untuk pelunasan sebelum jatuh tempo

- Tujuan

a. Pembelian Property, terdiri dari pembelian sbb :

1. Rumah ready stock atau dalam proses pembangunan oleh developer (indent) 2. Rumah Bekas/Second

3. Rumah Toko (Ruko) dengan syarat tertentu 4. Rumah kantor (Rukan) dengan syarat tertentu 5. Apartemen strata title dengan syarat tertentu

6. Tanah dengan luas tertentu dan status tanah milik developer atau non developer

b. Pembangunan/Renovasi Rumah

1. Bahan bangunan untuk pembangunan 2. Bahan bangunan untuk perbaikan/renovasi

c. Take Over/Pengalihan Pembiayaan KPR, terdiri dari 1. Take Over dari Lembaga Keuangan Konvensional

E. KLM BRI Syariah iB

Saatnya Miliki Logam Mulia Emas Untuk Kenyamanan di Masa Depan Persaingan antar Bank Syariah menuntut bank selaku pelaku bisnis untuk lebih kreatif dan inovatif menciptakan produk yang dapat memenuhi kebutuhan trend nasabah.

Permintaan nasabah terhadap emas untuk kebutuhan lindung nilai cukup tinggi, motif ini disebabkan karena keinginan keuntungan dalam lindung nilai terhadap aset karena kontinuitas kenaikan harga emas untuk jangka panjang BRIS menangkap peluang bisnis ini dengan meluncurkan produk KLM (Kepemilikan Logam Mulia, dengan memfasilitasi kebutuhan nasabah akan Emas melalui skema pinjaman Qardh dengan pembayaran secara angsuran sekaligus jasa pemeliharaan emas akibat emas yang dijaminkan Diharapkan pada saat pinjamannya lunas , maka harga emas secara jangka panjang akan naik.

- Akad Produk

Akad pembiayaan yang digunakan :

a) Akad Qardh : untuk pinjaman yang diberikan kepada Nasabah untuk tujuan pemilikan emas, tanpa adanya tambahan margin. Adapun pengembalian pinjamannya adalah dengan cara angsuran per bulan

b) Akad Ijarah : merupakan pendapatan Ujroh sebagai pendapatan pemeliharaan dari penyimpanan emas yang dijaminkan secara gadai karena adanya pinjaman Qardh yang diberikan.

- Objek Pembiayaan

a) Gold Bar Antam dengan berat : 5 gram; 10 gram; 25 gram; 50 gram; 100 gram; 250 gram; 1000 gram

b) Bentuk emas lainnya : Emas Batangan Non Antam

- Nilai Pembiayaan a) Minimal : 10 gram b) Maksimal : 5 Milyar

- Jangka Waktu Peminjaman a) Minimal : 6 bulan

- Uang Muka

a) Minimal 10% dari Harga Beli Emas (untuk produk emas Antam)

b) Minimal 15% dari Harga Beli Emas (untuk produk dari toko emas lokal) - Jaminan

Logam Mulia Emas (Objek produk Kepemilikan Emas) Biaya yang dibebankan

1. Biaya Administrasi

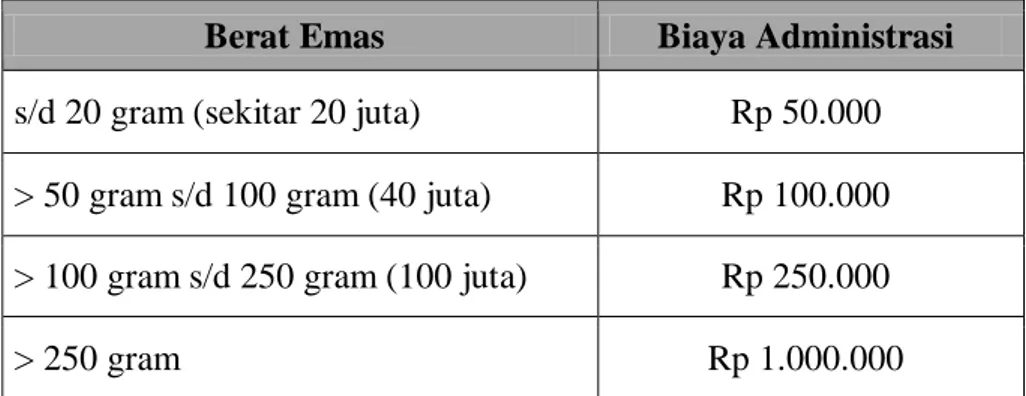

Tabel 2.2. Biaya Administrasi

Berat Emas Biaya Administrasi

s/d 20 gram (sekitar 20 juta) Rp 50.000 > 50 gram s/d 100 gram (40 juta) Rp 100.000 > 100 gram s/d 250 gram (100 juta) Rp 250.000

> 250 gram Rp 1.000.000

a) Tiering berdasarkan berat emas yang akan dibeli

b) Dibayar di muka, dan dikenakan sekali untuk setiap pinjaman Qardh yang disetujui

2. Ujroh/Biaya Pemeliharaan

a) Merupakan biaya pemeliharaan untuk penyimpanan jaminan emas b) Perhitungan berdasarkan berat emas yang dijaminkan dan disepakati di

c) Pembayaran secara mengangsur setiap bulan selama jangka waktu yang sama dengan jangka waktu pinjaman Qardh.

F. KMG BRI Syariah iB

Salah satu produk untuk memenuhi kebutuhan karyawan khususnya karyawan dari perusahaan yang bekerjasama dengan PT. Bank BRI Syariah dalam Program Kesejahteraan Karyawan (EmBP), dimana produk ini dipergunakan untuk berbagai keperluan karyawan dan bertujuan untuk meningkatkan loyalitas karyawan Program Kesejahteraan Karyawan (EmBP). KMG & KMJ selama tahun 2010 berhasil membukukan Rp257,75 miliar pada tahun 2010. Peningkatan tersebut dikontribusi dari kerjasama dengan berbagai perusahaan dan juga pembiayaan karyawan PT. Bank Rakyat Indonesia (Persero) Tbk

2.3. Bussines Banking 2.3.1. Commercial Product 2.3.1.1. Corporate Funding A. Deposito

merupakan pilihan investasi dengan prinsip bagi hasil (Mudharabah al-Muthlaqoh) bagi nasabah perorangan atau perusahaan yang dananya dapat ditarik pada saat jatuh tempo.

- Keuntungan dan Fasilitas :

b) Investasi disalurkan untuk pembiayaan usaha produktif yang halal c) Dapat dilakukan potongan zakat atas bagi hasil yang diterima d) Bukti kepemilikan berupa bilyet deposito

e) Jangka waktu 1, 3, 6 dan 12 bulan

f) Dapat diperpanjang secara otomatis (Automatic Roll Over) pada saat jatuh tempo

g) Dapat digunakan sebagai jaminan pembiayaan atau untuk referensi BRI Syariah

- Persyaratan : a) Nasabah perorangan

1. Jumlah deposito minimal Rp. 2.500.000,- 2. Mengisi formulir pembukaan deposito 3. Melampirkan identitas diri

a) Nasabah Perusahaan

1. Jumlah deposito minimal Rp. 2.500.000,- 2. Mengisi formulir pembukaan deposito 3. Melampirkan kopi NPWP, TDP dan SIUP

- Nisbah (Bagi Hasil)

a) Nisbah nasabah (Agustus 2011) : 1. Rp. 1 – 5 Miliar : 60%

2. Rp. 5 – 10 Miliar : 61% 3. > Rp. 10 Miliar : 62%

4. Online real time di seluruh kantor BRI Syariah 5. Laporan dana berupa rekening Koran setiap bulannya

6. Setoran awal Rp. 2.500.000,- (Perorangan) dan Rp. 5.000.000,- (Perusahaan)

7. Biaya saldo minimal Rp. 20.000,-

8. Saldo mengendap minimal Rp. 500.000,-

B. Giro

Merupakan simpanan untuk kemudahan berbisnis dengan pengelolaan dana berdasarkan prinsip titipan (wadi’ah yad dhamanah) yang penarikannya dapat dilakukan setiap saat dengan Cek/Bilyet Giro

- Keuntungan & Fasilitas :

a) Online real time di seluruh kantor BRI Syariah b) Laporan dana berupa rekening Koran setiap bulannya - Persyaratan :

a) Setoran awal Rp. 2.500.000,- (Perorangan) dan Rp. 5.000.000,- (Perusahaan) b) Biaya saldo minimal Rp. 20.000,-

c) Saldo mengendap minimal Rp. 500.000,-

d) Corporate Financing

2.3.1.2. Corporate Financing Pembiayaan Modal Kerja

- Manfaat

Memenuhi kebutuhan modal kerja perusahaan, baik modal kerja regular maupun musiman

- Keuntungan

a) Struktur pembiayaan yang sesuai dengan kebutuhan dan jadwal b) Pembayaran berdasarkan cash flow yang disepakati bersama

B. Pembiayaan Investasi

- Manfaat

Memenuhi kebutuhan investasi/capex nasabah - Keuntungan

Pembelian investasi sesuai dengan kebutuhan dan kemampuan cashflow perusahaan

2.3.2. Treasury A. Sukuk Ritel

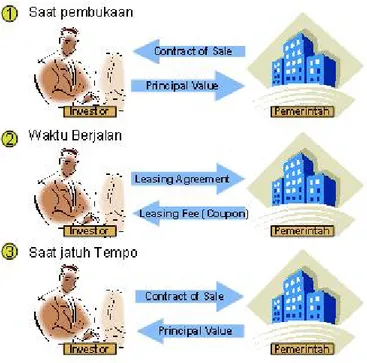

Sukuk adalah bagian Surat Berharga Syariah Negara (SBSN) yang diterbitkan oleh pemerintah dalam hal ini Kementerian Keuangan untuk membiayai APBN kepada investor individu Warga Negara Indonesia (WNI). Adapun akad yang digunakan adalah Ijarah Sale and Lease Back, berikut merupakan ilustrasi Ijarah Sale and Lease Back :

Gambar 2.1. Ilustrasi Ijarah Sale dan Lease Back

Melanjutkan kesuksesan penerbit Sukuk Ritel Seri SR-001 dan SR-002, maka pemerintah menerbitkan SR-003 pada Februari 2011.

Tabel.2.3. Struktur SR-003

Akad : Ijarah Sale and Lease Back Penerbit : Pemerintah Republik Indonesia Tenor (Jangka Waktu) : 3 Tahun

Tanggal Penerbitan : 23 Februari 2011 Tanggal Jatuh Tempo : 23 Februari 2014

Periode Penawaran : 7 Februari s.d 18 Februari 2011 Tanggal Penjatahan : 21 Februari 2011

Coupon (Imbal Hasil) : 8.15% (PPh 15%)

BRI Syariah sebagai Sub Agen penjual Sukuk Ritel siap melayani para nasabah dan calon nasabah yang ingin berinvestasi di Sukuk Ritel SR-003 ini. - Memiliki KTP yang masih berlaku

- Memiliki rekening simpanan (tabungan) BRI Syariah

- Mengisi formulir pemesanan Sukuk Ritel SR-003 yang dapat diporeleh di cabang terdekat

- Market Info

Lembaga pemeringkat internasional Moodys, menaikkan peringkat surat hutang negara Indonesia menjadi Ba1 dengan Outlook stabil

BI menaikkan suku bunga acuan (BI Rate) sebesar 25 bps menjadi 6.75%

B. Produk Wali Amanat

Adalah merupakan pihak yang ditunjuk oleh emiten (perusahaan yang akan menerbitkan surat berharga) untuk mewakili kepentingan investor (para pemegang obligasi) baik didalam maupun diluar Pengadilan mengenai pelaksanaan hak-hak investor sesuai dengan syarat-syarat emisi. Peran Wali Amanat menjembatani antara emiten dengan investor;

- Tugas dan Kegiatan:

1. Menganalisis kemampuan dan kredibilitas Emiten 2. Menilai kekayaan emiten yang akan dijadikan jaminan

3. Melakukan pengawasan terhadap kekayaan emiten yang dijaminkan 4. Memantau dan mengikuti terus menerus perkembangan usaha emiten

5. Melakukan pengawasan dan pemantauan terhadap pembayaran margin/bagi hasil dan pokok sukuk/obligasi syariah

6. Bertindak sebagai agen pembayaran utama

7. Pemimpin RUPOS (Rapat Umum Pemegang Obligasi Syariah)

Kewajiban-kewajiban Wali Amanat diatur dalam Peraturan Menteri Keuangan Nomor KEP-78/PM/1996, tgl 17 Januari 1996

BRI Syariah Merupakan Bank Umum Syariah Pertama yang memperoleh lisensi dari Kementerian Keuangan sebagai bank yang boleh menawarkan jasa Wali Amanat

2.3.3. Small Medium Enterprise (SME) dan Linkage

A. Koperasi

1. Pembiayaan Koperasi

Pembiayaan yang diberikan melalui Koperasi Karyawan atau Koperasi Pegawai RI dengan mekanisme executing, yang ditujukan kepada karyawan suatu perusahaan atau Pegawai Negeri Sipil (PNS) suatu instansi yang memiliki pendapatan tetap bulanan berupa gaji dan menjadi anggota koperasi.

- Fitur

a. Target market : Koperasi Karyawan/Koperasi Pegawai Republik Indonesia (KPRI)

b. Akad Mudharabah

c. Jangka waktu pembiayaan s.d 60 bulan d. Dilindungi oleh asuransi jiwa kredit - Kriteria Koperasi

a. Koperasi berasal dari Perusahaan BUMN/BUMD, Perusahaan Multinasional, Lembaga Pemerintahan,

b. Koperasi memenuhi persyaratan keabsahan badan hukum dari Dinas/Departemen Koperasi wilayah kerjanya maupun persyaratan perijinan usaha (NPWP, TDP, SIUP, Keterangan Domisili)

c. Telah beroperasi minimal 3 tahun

d. Membukukan laba / keuntungan bersih dalam 2 tahun terakhir

e. Wajib memberikan laporan keuangan yang diaudit oleh Kantor Akuntan Publik (KAP) bagi Koperasi yang memiliki total asset diatas Rp 20 miliar

f. Melaksanakan RAT minimal 3 tahun berturut-turut ditandai dengan buku Laporan RAT

g. Tidak termasuk dalam Daftar Hitam Bank Indonesia dan tidak memiliki kredit macet di perbankan

- Kriteria Anggota Koperasi yang memperoleh pembiayaan a) WNI

c) Telah menjadi anggota Kopkar/KPRI minimal 1 tahun

d) Usia maksimal pada saat jatuh tempo pembiayaan adalah 54 tahun atau 1 tahun sebelum usia pensiun

e) Jumlah kewajiban angsuran pembiayaan (pokok & margin) per bulan tidak melebihi 40% dari Take Home Pay

2. Pembiayaan BPRS

Pembiayaan yang diberikan kepada BPRS dengan tujuan untuk disalurkan lebih lanjut kepada para nasabahnya dengan mekanisme executing.

- Fitur

a. Akad Mudharabah

b. Jangka waktu pembiayaan s.d 36 bulan c. Dilindungi oleh asuransi jiwa kredit

- Kriteria BPRS

a. Hasil penilaian TKS 3 tahun terakhir ”SEHAT” b. Penilaian Manajemen 3 tahun terakhir ”SEHAT” c. Telah beroperasi minimal 3 tahun

d. Salah satu key person memiliki pengalaman perbankan minimal 5 tahun

e. BPRS, Pengurus, dan Pemegang Saham tidak memiliki kredit bermasalah di bank lain.

g. Wajib memberikan laporan keuangan yang diaudit oleh Kantor Akuntan Publik (KAP) bagi BPRS yang memiliki total asset diatas Rp 10 miliar

h. Mampu menjaga NPF ≤3 %

B. Auto

Pembiayaan diberikan kepada sektor yang terkait dengan otomotif dalam 2 (dua) pola, yaitu pembiayaan secara kemitraan (linkage) dan pembiayaan secara langsung (direct). Pembiayaan secara kemitraan (linkage), pembiayaan diberikan bekerjasama dengan perusahaan pembiayaan (multifinance company) untuk meyalurkan pembiayaan kepemilikan kendaraan dan/atau alat berat kepada nasabah (end-user).

Pembiayaan kemitraan dengan multifinance ini dapat bersifat Executing maupun Channeling/Joint Financing. Pembiayaan secara langsung (direct), menyalurkan pembiayaan kepada pengusaha-pengusaha yang terkait pada dunia otomotif, seperti pembiayaan kepada pengusaha jual-beli kendaraan (showroom/dealer) dan pembiayaan kepada pengusaha rental kendaraan. Pembiayaan yang diberikan dapat berupa pembiayaan modal kerja dan/atau investasi.

C. Pembiayaan SME

Pembiayaan diberikan kepada sektor riil dengan plafond pembiayaan diatas Rp 500 juta sampai dengan Rp 5 milyar.

1. Nasabah individu atau badan hukum (perusahaan) 2. Minimal telah menjalankan usahanya selama 2 tahun 3. Tidak termasuk kedalam Daftar Hitam Bank Indonesia

4. Memiliki usaha produktif dan tidak bertentangan dengan nilai-nilai syariah 5. Memiliki perijinan usaha yang lengkap dan masih berlaku

6. Memiliki agunan yang memadai

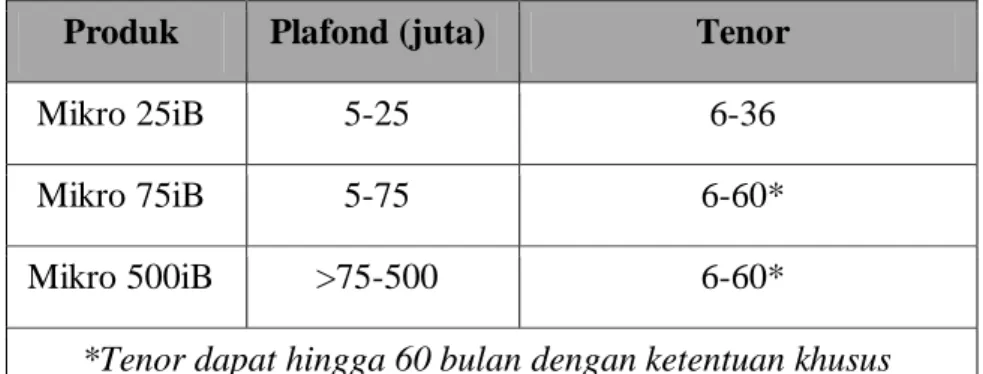

D. Pembiayaan Mikro BRISyariah iB

Tabel 2.4. Produk Pembiayaan Produk Plafond (juta) Tenor

Mikro 25iB 5-25 6-36

Mikro 75iB 5-75 6-60*

Mikro 500iB >75-500 6-60*

*Tenor dapat hingga 60 bulan dengan ketentuan khusus

Tabel 2.5. Persyaratan Dokumen (Umum)

Produk Mikro 25iB Mikro

75iB

Mikro 500iB

FC KTP Calon Nasabah & Pasangan v V v

Kartu Keluarga & Akta Nikah v V v

Akta Cerai / Surat Kematian (Pasangan) v V v

Tabel 2.6. Persyaratan Dokumen (Khusus) Produk Mikro 25iB Mikro 75iB Mikro 500iB

Jaminan * X V V

NPWP ** X V V

*Tanah dan Bangunan, Tanah Kosong, Kendaraan, Kios atau Deposito **Untuk pembiayaan di atas 50juta

- Persyaratan Umum

1. Warga Negara Indonesia dan berdomisili di Indonesia

2. Usia minimal 21 tahun/telah menikah untuk usia diatas >18 tahun 3. Wiraswasta yang usahanya sesuai prinsip syariah

4. Lama usaha calon nasabah :

a) Untuk Mikro 75iB dan Mikro 500iB, lama usaha minimal 2 tahun b) Untuk Mikro 25iB, lama usahaa minimal 3 tahun

5. Tujuan pembiayaan untuk kebutuhan modal kerja atau investasi 6. Memiliki usaha tetap

7. Jaminan atas nama milik sendiri atau pasangan atau orang tua atau anak kandung

2.4. Tentang E-Banking

Sebagai Bank yang bervisi menjadi Bank Retail Modern, BRIS menyediakan layanan Electronic Banking atau E-Banking untuk memenuhi kebutuhan Anda akan layanan melalui media elektronik untuk melakukan transaksi perbankan, selain yang tersedia di kantor cabang dan ATM.

Dengan Electronic Banking BRIS, Anda tidak perlu lagi membuang waktu untuk antri di kantor–kantor bank atau ATM, karena saat ini banyak transaksi perbankan dapat dilakukan dimanapun dan kapanpun dengan mudah dan praktis melalui jaringan elektronik seperti internet dan telepon genggam dan telepon. Contohnya adalah transfer dana antar rekening maupun antar bank, pembayaran tagihan, pembelian pulsa isi ulang atau pengecekan saldo dan mutasi rekening.

- Keuntungan layanan Electronic Banking : a) Mudah

b) Dapat dilakukan kapan saja dan di mana saja.

c) Hanya dengan menggunakan perintah melalui kompter dan atau alat komunikasi yang anda gunakan dapat langsung melakukan transaksi perbankan tanpa datang ke kantor BRIS.

1. Aman

2. Produk Electronic Banking BRIS dilengkapi dengan security user ID dan PIN untuk menjamin keamanan atas transaksi yang Anda lakukan

3. Transaksi financial melalui CMS dilengkapi dengan key token untuk mengamankan transaksi Anda.

- Cara mendapatkan layanan Electronic Banking BRIS

Anda yang telah memiliki rekening Tabungan BRIS iB atau Giro BRIS iB dapat mengajukan layanan E-Banking Group yang meliputi Cash Management

System, E –payRoll dan SMS Banking dengan menghubungi kantor cabang BRIS

terdekat.

- Produk Electronic Banking BRIS 1. Kartu ATM dan kartu Debit BRIS

Kartu ATM dan kartu Debit BRIS adalah kartu khusus yang diberikan oleh BRIS kepada pemilik rekening yang dapat digunakan untuk bertransaksi secara elektronis atas rekening tersebut. Pada saat kartu digunakan bertransaksi akan langsung mengurangi dana yang tersedia pada rekening. Apabila digunakan untuk bertransaksi di mesin ATM, maka disbut sebagai kartu ATM.

Sedangkan apabila digunakan untuk transaksi pembayaran dan pembelanjaan non tunai dengan menggunakan mesin EDC (Electronic Data

Capture) maka kartu tersebut dikenal sebagai kartu debit. Kartu ATM BRIS dapat

digunakan di seluruh jaringan ATM BRIS, ATM BRI, ATM Prima dan ATM Bersama, untuk jenis transaksi sbb :

b) Transfer dana

c) Informasi saldo dan mutasi rekening d) Pembayaran PLN, Telkom, Zakat, Infak e) Pembelian pulsa isi ulang

2. Kartu Co-Branding BRIS

Adalah kartu ATM yang diterbitkan oleh BRIS bekerjasama dengan nasabah institusi untuk para anggota atau konsumennya. Kartu co-branding mempunyai manfaat yang sama dengan kartu ATM atau kartu Debit BRIS, dengan keunggulannya adalah desain kartu yang sepenuhnya ditentukan oleh nasabah institusi.

Manfaat kartu Co-Branding BRIS adalah :

a) Sebagai kartu identitas yang dapat digunakan untuk aktivitas sehari-hari b) Meningkatkan loyalitas anggota/konsumen kepada institusi yang

bekerjasama dengan BRIS untuk menerbitkan kartu, karena kartu anggotanya prestisius

c) Meningkatkan Corporate image institusi

3. Cash Management System

Anda, khususnya nasabah perusahaan, saat ini telah dapat melakukan transaksi perbankan baik financial maupun non financial melalui komputer Anda yang terhubung dengan jaringan system BRIS.

Jenis Transaksi yang dapat dilakukan : a) Informasi Saldo Rekening

b) Informasi Mutasi Rekening c) Transfer dana ke rekening BRIS d) E-PayRoll

e) Pembayaran tagihan, misalnya PLN, Telkom dan lainnya. 4. University/School Payment System (SPP)

Adalah system pembayaran (bill payment) sekolah atau universitas yang dibuatkan BRIS untuk memudahkan para siswa/mahasiswa untuk melakukan pembayaran biaya pendidikannya melalui layanan perbankan secara online.

Manfaat produk ini : • Bagi Siswa/Mahasiswa

1. Dapat melakukan pembayaran pendidikan kapan saja dan dimana saja 2. Melakukan pembayaran pendidikan secara mudah, aman, nyaman dan

akurat.

• Bagi Sekolah / Perguruan Tinggi

1. Memudahkan dalam proses administrasikan pembayaran siswa/mahasiswa

2. Mendapatkan laporan pembayaran yang akurat dan tepat waktu

3. Aplikasi SPP BRIS dapat dengan mudah diintegrasikan dengan system yang sudah ada di sekolah/perguruan tinggi

4. Dapat mengakomodir berbagai jenis pembayaran pendidikan di sekolah/perguruan tinggi.

Adalah layanan informasi perbankan yang dapat diakses langsung melalui telepon selular/handphone dengan menggunakan media SMS (short message

services).

Jenis Transaksi yang dapat dilakukan : a) Informasi saldo

b) Transfer dana ke rekening BRIS c) Pembayaran PLN dan Telkom d) Pembelian pulsa isi ulang

e) Cara mendapatkan layanan SMS Banking BRIS : f) Melakukan registrasi melalui ATM BRIS

g) Mendatangi kantor cabang BRIS terdekat

6. BRIS Remittance

Adalah layanan pengiriman/penerimaan uang dengan metode notifikasi melalui telepon seluler/handphone (Short Message Service, SMS) dimana penerima dapat mencairkan uang tersebut dengan menunjukkan notifikasi SMS yang diterima di telepon selular yang didaftarkannya. BRIS remittance member kemudahan pengirim dan penerima uang untuk mengirimkan uangnya tanpa harus membuka rekening di Bank.

BRIS Remittanice melayani pengiriman uang secara domestik dan dari luar negeri, khususnya dari Malaysia, Hongkong dan segera menyusul dari Jepang. Pengambilan uang dapat dilakukan di seluruh Kantor BRIS. Untuk pengiriman dari Luar Negeri, BRIS bekerjasama dengan mitra.

Biaya pengiriman sangat terjangkau yaitu : a) Dalam Negeri : Rp. 10.000,- / transaksi b) Malaysia : RM 10 / transaksi c) Hongkong : HD 30 / transaksi d) Batasan transaksi pengiriman :

e) Maksimal pengiriman uang Rp. 5.000.000.-/transaksi. f) Maksimal pengiriman uang Rp. 10.000.000,-/hari. g) Maksimal pengiriman uang Rp 30.000.000,-/bulan.

7. Electronic Data Capture (EDC) Mini ATM BRIS

EDC Mini ATM Adalah alat transaksi berbentuk Electronic Data Capture untuk menerima transaksi baik berbasis tunai maupun berbasis kartu . Transaksi yang dapat dilakukan di EDC Mini ATM BRIS :

a) Informasi Saldo

b) Transfer dana ke rekening BRIS

c) Pembayaran : PLN, Telkom, Zakat, Infak d) Pembelian pulsa isi ulang

e) Penyetoran angsuran pembiayaan UMS BRIS

2.5. Cash Management System

Salah satu produk unggulan PT. Bank BRI Syariah, dalam rangka mengusung visinya sebagai bank ritel modern terkemuka, adalah Cash

korporat ini memberikan solusi terbaik bagi nasabah korporat dalam rangka pengelolaan keuangan dan monitoring arus kas.

Didukung dengan teknologi mutakhir, sistem pengamanan yang maksimal, serta didukung oleh pelayanan yang prima, CMS BRI Syariah iB diharapkan mampu memberikan solusi terbaik bagi nasabah segmen korporat. Saat ini terdapat perusahaan-perusahaan, institusi-institusi serta badan usaha yang telah menggunakan jasa layanan CMS BRI Syariah iB dengan sukses dan berjalan dengan lancar. CMS BRI Syariah iB bahkan saat ini telah dapat mengakomodasikan kebutuhan akan data transaksi yang cepat dan akurat, sehingga menjadikan layanan ini semakin terpadu dan berkualitas.

CMS BRI Syariah iB sebagai layanan elektronik yang menyajikan layanan berupa transaksi finansial, antara lain transfer antar rekening BRI Syariah atau ke rekening bank lain (dalam proses pengembangan), pay Roll sistem, pembayaran tagihan hingga sistem laporan pembayaran) dan non finansial (informasi saldo, laporan historis transaksi, dan download sebagai media penyajian laporan keuangan) melalui media microsite yang disediakan oleh PT. Bank BRI Syariah.

Fitur tersebut juga dapat diaplikasikan dengan fitur layanan lainnya seperti

payRoll systems (pembayaran gaji karyawan), co-branding card (penyediaan

kartu keanggotaan yang dapat juga digunakan untuk bertransaksi, berbelanja, dan sebagainya), university payment (pembayaran transaksi kemahasiswaan terkait dengan pendidikan, seperti pembayaran uang kuliah, uang gedung, uang semester, dan biaya perkuliahan lainnya yang diakomodasikan ke dalam menu ATM), SMS Banking (informasi perbankan melalui ponsel), Web Banking, penyediaan mesin

EDC, mesin ATM hingga ke pembukaan kantor kas, sebagai bentuk pelayanan PT. Bank BRI Syariah yang terbaik.

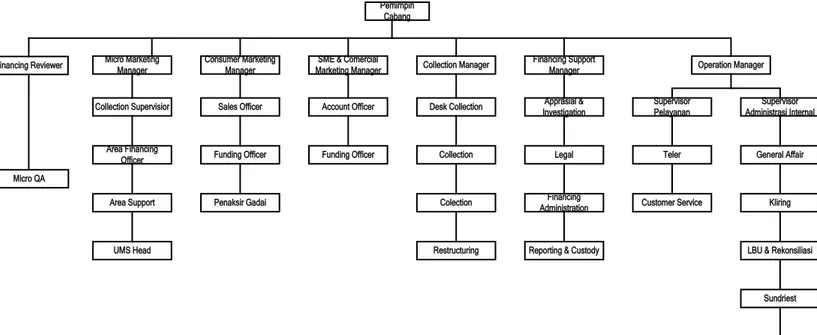

2.6. Struktur Organisasi

Adapun sturktur organisasinya adalah sebagai berikut :

Gambar 2.3. Struktur Organisasi Bank BRI Syariah Cab. Siswondo Parman Medan

2.6.1. Job Description 1. Pemimpin Cabang

Adalah struktur tertinggi di kantor cabang yang bertanggung jawab atas keseluruhan berjalannya sistem operasional perbankan di Level kantor cabang dan membawahi keseluruhan Manager, baik bisnis maupun operasioal.

Pemimpin Cabang Consumer Marketing Manager Micro Marketing Manager

SME & Comercial

Marketing Manager Collection Manager Operation Manager

Collection Supervisior Sales Officer Account Officer Desk Collection InvestigationApprasial & Supervisor Pelayanan

Micro QA

Area Financing

Officer Funding Officer Funding Officer Collection Legal Teler

Supervisor Administrasi Internal

General Affair

Customer Service Kliring

LBU & Rekonsiliasi

Sundriest

Quality Assurance Financing

Administration

Reporting & Custody Colection Restructuring Penaksir Gadai Area Support UMS Head Financing Support Manager Financing Reviewer

2. Financing Reviewer

Melakukan pengeceka pembiayaan, mencermati setiap pengajuan pembiayaan yang melebihi kewenenangan limit cabang untuk memutuskan, untuk diajukan ke komite kantor pusat.

3. Marketing Communication

Bertanggung jawab untuk menangani semua komunikasi bagi perusahaan, menyampaikan pesan kepada publik terutama konsumen sasaran mengenai keberadaan produk di pasar.

4. Mikro Marketing Manager

Bertanggung jawab atas program-program Marketing untuk segmen bisnis mikro dan sekaligus bertanggung jawab terhadap SDM yang menjadi sub ordinatnya baik dari segi bisnis maupun administrasi.

5. Consumer Marketing Manager

Bertanggung jawab atasprogram-program Marketing sekaligus memasarkan produk-produk Consumer. Juga bertanggung jawab terjadap SDM yang menjadi sub ordinatnya baik dari sisi bisnis maupun administrasi.

6. SME (Small Medium Enterprise) & Commercial Marketing Manager

Bertanggung jawab atas program-program Marketing untuk segmen bisnis

Small Medium dan sekaligus bertanggung jawab terhadap SDM yang menjadi sub

ordinatnya baik dari sisi bisnis maupun administrasi.

7. Operation Manager

Bertanggung jawab atas berjalannya operasional perbankan yang berada diluar aspek bisnis.

8. Collection Manager

Bertanggung jawab menjaga kolektifitas pembiayaan dan kesehatan pembiayaan, serta memenej pembiayaan-pembiayaan bermasalah atau terindikasi memiliki potensi akan bermasalah.

a. Desk Collection

Menagih pembayaran dari nasabah by phone, biasanya dalam jangka waktu 1 atau 2 hari.

b. Collection Officer

Menagih pembayaran pada nasabah dengan cara terjun langsung kelapangan.

c. Restructuring

Jika ada masalah pada pembayaran dari nasabah dan memungkinkan dilakukan review ulang.

Bertanggung jawab melakukan supervisi terhadap proses pembiayaan baik dari aspek penilaian jaminan, aspek yuridis atau legal, pengadministrasian dan pelaporan.

a. Melakukan penaksiran nilai jaminan b. Melakukan analisa yuridis pada nasabah c. Melakukan proses administrasi pembiayaan d. Melakukan pelaporan ke BI

10. AFO (Area Financing Officer)

Melakukan review pembiayaan, mencermati setiap pengajuan pembiayaan untuk diajukan ke komite kantor pusat. Tetapi untuk segmen mikro, mulai dari 5 – 500 juta rupiah.

11. Sales Officer

Melakukan proses Marketing untuk segmen konsumen.

12. Funding Officer

Melakukan proses Marketing atau produk Funding untuk segmen konsumer atau tabungan perorangan.

13. Petugas Sundries (Loan Operation)

a. Melayani transaksi operasional terkait dengan pembiayaan dan pemindahbukuan antara lain transaksi pencarian pembiayaan, pembayaran angsuran atau bagi hasil debitur dan pelunasan pembiayaan serta transaksi back

office lainnya sesuai aturan dan SLA yang ditetapkan untuk mencapai service excellent (Implementasi Fungsi Service Provider).

b. Memberikan dukungan kepada Supervisor Administrasi Internal, Operation

Manager, Pimpinan Cabang dan semua Grup di BRIS, berupa :

- Memproses layanan operasi pencairan dan pelunasan pembiayaan serta pembayaran angsuran yang dilakukan nasabah secara tepat waktu dan konsisten.

- Sebagai nara sumber dalam layanan operasi pembiayaan baik untuk internal Bank maupun dengan jaringan Bank eksternal lainnya.

- Menjadi bagian dari tim Operation yang solid, dapat bekerjasama dan berkomunikasi secara efektif.

c. Menerima Instruksi Realisasi Pembiayaan (IRP) dari unit ADP (Administrasi Pembiayaan) dan memverifikasi pengisian dan tanda tangan Pejabat yang berwenang untuk memastikan kebenaran transaksi yang diterimanya.

d. Menginput aplikasi IRP dalam proses pencairan pembiayaan pada system sesuai data yang ada pada aplikasi untuk menghindari kesalahan yang merugikan Kantor Cabang atau Kantor Cabang Pembantu Syariah.

e. Memahami produk dan layanan yang diberikan terkait dengan operasional pembiayaan.

karyawan lainnya dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan operasi back office di Kantor Cabang. g. Sebagai bagian dari Tim Operasi yang harus dapat bekerjasama dan mengikuti pelatihan dalam mewujudkan Team Work yang solid dan komunikasi yang efektif di Operasional Kantor Cabang.

14. Petugas Kliring

Adapun rincian tugasnya adalah sebagai berikut :

a. Melayani nasabah untuk transaksi setor dan penarikan kliring serta transksi

back office lainnya sesuai aturan dan SLA (Service Level Agreement) yang

ditetapkan untuk mencapai service excellent.

b. Memberikan dukungan kepada Supervisor Administrasi Internal, Operation

Manager, Pimpinan Cabang dan semua Grup di BRIS, berupa :

- Memproses layanan operasi setoran dan penarikan kliring yang dilakukan nasabah secara tepat waktu dan konsisten.

- Sebagai nara sumber dalam layanan operasi kliring dan transfer baik untuk internal Bank maupun dengan jaringan Bank eksternal lainnya.

- Menjadi bagian dari tim Operation yang solid, dapat bekerjasama dan berkomunikasi efektif.

c. Melaksanakan transaksi operasional (transfer, storan, kliring, penarikan kliring) dan transaksi back office (pemindahbukuan dll) sesuai dengan jumlah normal transaksi, berdasarkan instruksi nasabah dan kebijakan serta aturan yang telah ditetapkan.

d. Menginput aplikasi transfer dan setoran kliring nasabah pada mesin TPK SKNBI di Kantor Cabang Wilayah Kliring BI sesuai ketentuan dan prosedur yang telah ditetapkan.

e. Memahami produk dan layanan yang diberikan terkait dengan operasional kliring.

f. Melaksanakan dan berkoordinasi secara proaktif dengan Supervisor dan karyawan lainnya dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan operasi back office di Kantor Cabang.

g. Sebagai bagian dari Tim Operasi yang harus dapat bekerjasama dan mengikuti pelatihan dalam mewujudkan Team Work yang solid dan komunikasi yang efektif di Operasional Kantor Cabang.

15. Supervisor Pelayanan

Adapun rincian tugasnya adalah sebagai berikut :

a. Mengkoordinir kegiatan pelayanan dan transaksi operasional teller dan

Customer service sehingga kebutuhan nasabah dapat terpenuhi dan tidak ada

transaksi yang tertunda penyelesaiannya untuk mencapai service excellent (Implementasi Fungsi Service Profider)

b. Memberikan dukungan kepada Operation Manager, Pimpinan Cabang, dan semua Grup di BRIS , berupa :

- Menyediakan layanan operasi front office yang akurat dan tepat waktu secara konsisten.

- Menyetujui atau otorisasi transaksi layanan operasi front office sesuai kewenangannya.

- Membimbing teller dan Customer Service dalam melaksanakan tugasnya. - Sebagai nara sumber dalam layanan operasi front office baik untuk internal

Bank maupun dengan jaringan Bank eksternal lainnya.

- Membangun Team Work dan komunikasi yang efektif di front office Kantor Cabang.

c. Membina dan melatih teller dan Customer Service agar dapat melaksanakan tugasnya dengan baik dan benar.

d. Betanggung jawab terhadap kebersihan lingkungan kerja terutama halaman, banking hall dan area kerja Teller, Customer Service dan area front office lainnya, seperti tempat duduk nasabah, tempat aplikasi dan brosur.

e. Mengelola operasional teller dan Customer service Kantor Cabang.

f. Melakukan koordinasi internal dan eksternal perusahaan khususnya yang terkait dengan operasional front office Kantor Cabang.

g. Melakukan sosialisasi kepada Teller dan Customer Service serta pihak terkait lainnya dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan operasi front office di Kantor Cabang.

h. Membentuk Team Work yang solid dan komunikasi yang efektif di Operasional

front office Kantor Cabang serta pengembangan karier dan pelatihan yang

dibutuhkan oleh karyawan front office di Kantor Cabang.

Adapun rincian tugasnya adalah sebagai berikut :

a. Melayani nasabah untuk transaksi setor dan penarikan tunai dan non tunai serta transaksi lainnya sesuai aturan dan SLA yang ditetapkan untuk mencapai service

excellent – Implementasi fungsi Service Profider.

b. Memberikan dukungan kepada Supervisor layanan, Operation Manager, Pimpinan Cabang, berupa :

- Memproses layanan operasi baik tunai maupun non tunai yang dilakukan nasabah di teller, dengan akurat dan tepat waktu secara konsisten.

- Sebagai nara sumber dalam layanan operasi tunai dan non tunai sesuaikewenangan dan tanggung jawabnya.

- Menjadi bagisn dari tim Operation yang solid, dapat bekerjasama dan berkomunikasi secara efektif.

c. Melaksanakan dan bertanggung jawab atas transaksi operasional tunai dan non tunai yang diprosesnya berdasarkan instruksi nasabah dan kebijakan serta aturan yang telah ditetapkan.

d. Memperhatikan dan menjaga kebersihan lingkungan kerja terutama counter teller dan kondisi khasanah.

e. Memahami produk dan layanan yang diberikan terkait dengan operasi teller. f. Melaksanakan dan bertanggung jawab kepada Supervisor dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan operasi

g. Sebagai bagian dari Tim Operasi yang harus dapat bekerjasama dan mengikuti pelatihan dalam mewujudkan Team Work yang solid dan komunikasi yang efektif di operasional Kantor Cabang.

17. General Affair

Adapun rincian tugasnya adalah sebagai berikut :

a. Berkoordinasi dengan kantor pusat dalam hal korespondensi, pengelolaan biaya dan pajak Kantor Cabang atau Kantor Cabang Pembantu serta Pengelolaasn Aktiva Tetap dan Inventaris Kantor sesuai dengan ketentuan yang berlaku.

b. Memberikan dukungan kepada Kantor Cabang atau Kantor Cabang Pembantu Syariah, berupa :

- Pengelolaan biaya, Kantor Cabang atau Kantor Cabang pembantu, Aktiva Tetap Asset dan Biaya akun-akun pada cabang sesuai dengan ketentuan yang berlaku.

- Pengelolaan Nostro cabang pada Bank lain sesuai ketentuan yang berlaku. c. Pengelolaan Biaya dan Pembukuan serta monitoring Persekot (BDD)

d. Sebagai custodian Kas Kecil dan Materai serta membantu pengambilan dan pengantaran uang dari Rek. Nostro KC ke KCP serta Kantor Kas dan sebaliknya. e. Sebagai pengelola dan monitoring penggunaan dan persediaan BCATK di Kantor Cabang.

f. Pengelolaan asset dan inventaris kantor serta mengelola penyusutan dan amortisasinya.

g. Pengelolaan dokumen kantor dan korespondensinya.

h. Memahami produk dan layanan yang diberikan terkait dengan operasional pembiayaan.

i. Melaksanakan dan berkoordinasi secara proaktif dengan Supervisor dan karyawan lainnya dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan operasi back office di Kantor Cabang.

j. Sebagai bagian dari Tim Operasi yang harus dapat bekerjasama dan mengikuti pelatihan dalam mewujudkan Team Work yang solid dan komunikasi yang efektif di Operasional Kantor Cabang.

18. Customer Service

Adapun rincian tugasnya adalah sebagai berikut :

a. Melayani nasabah memberikan informasi produk dan layanan serta melaksanakan transaksi operasional sesuai dengan kewenangannya, berdasarkan instruksi nasabah daan kebijakan serta aturan yang telah ditetapkan.

b. Sebagai petugas yang menerima dan menangani keluhan nasabah serta melakukan koordinasi dengan pihak-pihak terkait untuk penyelesaiannya.

c. Memperhatikan dan menjaga kebersihan lingkungan kerja terutama tempat kerja, tempat tunggu nasabah, tempat brosur, dan area banking hall.

d. Memahami produk layanan yang diberikan terkait dengan operasi layanan

e. Melaksanakan dan bertanggung jawab kepada Supervisor dan berkoordinasi secara prokatif dengan karyawan lainnya dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan operasi front office di Kantor Cabang.

f. Sebagai bagian dari Tim Operasi yang harus dapat bekerjasama dan mengikuti pelatihan dalam mewujudkan Team Work yang solid dan komunikasi yang efektif di Operasional Kantor Cabang.

g. Melayani nasabah dalam pembukaan dan penutupan rekening serta transaksi lainnya sesuai aturan dan SLA yang ditetapkan untuk mencapai service excellent (Implementasi Fungsi Service Profider)

h. Memberikan dukungan kepada Supervisor Layanan, Operasiona Manager, Pimpinan Cabang, berupa :

- Memproses layanan operasi pembukaan dan penutupan rekening, serta transaksi lainnya yang dilakukan nasabah di Customer Service dengan akurat, sopan, ramah, dan tepat waktu secara konsisten.

- Sebagai nara sumber dalam layanan operasi dan produk Bank sesuai dengan kewenangan dan tanggung jawabnya.

- Menjadi bagian dari tim Operation yang solid, dapat bekerja sama dan berkomunikasi efektif.

19. Operations Quality Assurance

a. Melaksanakan proses internal control di Kantor Cabang dan Kantor Cabang Pembantu dibawah koordinasinya untuk melakukan kualitas service dan operasi terjaga dengan baik dan transaksi operasi dilakukan sesuai dengan kebijakan dan prosedur yang berlaku.

b. Memberikan dukungan kepada Supervisor Adm Internal, Operation Manager, Pimpinan Cabang dan semua Grup di BRIS, berupa :

- Melaksanakan proses internal control untuk service dan operasi yang tepat dan cepat baik untuk operasi di Kantor Cabang maupun Kantor Cabang Pembantu dibawah koordinasinya sehingga semua layanan dapat terjaga kualitasnya.

- Sebagai user representative dari Kantor Cabang dalam kaitannya dengan implementasi internal control dan management resiko.- Sebagai pelaksana dan nara sumber dalam implementasi kebijakan dan prosedur pengawasan

service dan operasi.

- Bagian dari tim operasi cabang maupun Ops Quality Assurance (OQA) Grup Operasi KP agar pelaksanaan tugas dan fungsi OQA dicabang dapat tercapai dengan baik.

- Melakukan proses identifikasi, penilaian, pengukuran dan monitoring terhadap kualitas service dan proses operasi atas kegagalan pelaksanaan operasional yang diakibatkan oleh proses, manusia, factor eksternal dan kesesuaian terhadap prinsip syariah, baik secara harian atau berkala.

- Sebagai nara sumber untuk implementasi kebijakan pengawasan kualitas

service dan operasi.

- Melakukan koordinasi internal dan eksternal Kantor Cabang khususnya yang terkait dengan process pengawasan / kontrol atau dapat dikatakan sebagai user represntatif / perwakilan dari Operations Quality Assurance (OQA) Grup Operasi kantor pusat khususnya dalam menerapkan Management Resiko atau pengawasan lainnya.

- Melaporkan hasil pengawasan kepada Pimpinan Cabang dan OQA Kantor Pusat sesuai kebijakan dan aturan yang berlaku, serta memberikan masukan kepada Manager Operasi, Pimpinan Cabang, atau Grup Operasi dalam rangka perbaikan proses dan pelaksanaan kebijakan / prosedur operasional yang berlaku.

- Bagian dari Tim Operasi Kantor Cabang dan OQA Kantor Pusat yang harus bisa bekerja secara tim maupun independent.

2.6.2. Bentuk Organisasi Bank BRI Syariah Cab. Siswondo Parman Medan

Adapun bentuk organisasi dari Bank BRI Syariah adalah fungsional. Dikarenakan wewenang dari pimpinan tertinggi dilimpahkan kepada kepala bagian yang mempunyai jabatan fungsional untuk dikerjakan kepada para pelaksana yang mempunyai keahlian khusus ataupun memiliki job deskripsi yang berbeda antara satu divisi dengan divisi yang lainya dan setiap divisi memiliki spesialisasi tersendiri yang berbeda dengan divisi lainya.