ANALISIS

KONTRIBUSI PENERIMAAN RETRIBUSI PELAYANAN

PERSAMPAHAN/KEBERSIHAN TERHADAP PENDAPATAN

1

ASLI DAERAH (PAD) KOTA BANDA ACEH

The Contribution Acceptance Of Solid Waste/ Cleanliness Servive Charges Analysis

To The Locallygenerated Revenue Of Banda Aceh

2 3

Yasniva dan Sofyan Syahnur

Email: yasniva@yahoo.com

ABSTRACT

The purpose of this study is to determine the potential and contribution acceptance of Solid Waste/Cleanliness Service charges in the area of Banda Aceh to the Locally Generated Revenue of Banda Aceh and to determine the level of effectiveness and efficiency of collecting levies waste service in the city of Banda Aceh. The data used include primary by using purposive random sampling and secondary data which obtained from BPS Kota Banda Aceh, DPKAD Kota Banda Aceh, and from the Department of Sanitation and Sublimity of the City of Banda Aceh. The results show that: (1) Potential acceptance of waste/cleanliness service levy in Banda Aceh is very large. The Eight main roads and four villages levy receipts can be obtained by an average of 1,8% of the locally generated revenue each year; (2) Levy revenue contribution waste/cleanliness services of Banda Aceh has not reached the true potential. Contribution levy waste/cleanliness services of Banda Aceh during the year 2002-2011 only ranged between 2.5%; (3) The effectiveness of waste/cleanliness services levy in the city of Banda Aceh is very varied. On average the percentage of effectiveness of waste/cleanliness services levy in Banda Aceh during 2002-2011 reached 87.7%, thus waste/cleanliness services levy is quite effective, and (4) Levy collection efficiency percentage waste/cleanliness services in Banda Aceh far exceeded 100%, so the collection of waste/cleanliness service levy in Banda Aceh during 2006-2011 is inefficient. To increase the contribution of solid waste/cleanliness service levy in Banda Aceh, Department of Sanitation and Sublimity of The City of Banda Aceh needs to optimize their potential and immediately endors the draft of Qanun 2012 on Waste/Cleanliness Service Levy.

Keywords: levy, locally generated revenue.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui potensi dan kontribusi penerimaan Retribusi Pelayanan Persampahan/Kebersihan terhadap Pendapatan Asli Daerah Kota Banda Aceh dan untuk mengetahui tingkat efektivitas dan efisiensi pemungutan Retribusi Pelayanan Persampahan di Kota Banda Aceh. Penelitian ini menggunakan

1

Naskah diterima 10 November 2014. Direvisi 21 November 2014

2

Pegawai PKP2A IV LAN Aceh

3

Dosen Pasca Sarjana Program Studi Ilmu Ekonomi, Universitas Syiah Kuala 798

A. PENDAHULUAN

endapatan Asli Daerah (PAD)

P

termasuk salah satu sumber pembiayaan penyelenggaraan o t o n o m i d a e r a h . S u m b e r P A D merupakan sumber keuangan yang digali dari dalam wilayah kerja daerah yang menurut Undang-Undang Nomor 23 Tahun 2014 terdiri dari: pajak daerah; retribusi daerah; pengelolaan kekayaan daerah yang dipisahkan; dan lain-lain pendapatan asli daerah yang sah. PAD menjadi salah satu indikator yang digunakan untuk mengukur tingkat kemandirian sumber pendapatan d a e r a h , s e b a b m e l a l u i P A D - l a h p e m e r i n t a h d a e r a h d i b e r i k a nk e w e n a n g a n u n t u k m e n d a n a i pelaksanaan otonomi daerah untuk mewujudkan desentralisasi. Inisiatif d a e r a h u n t u k m e n c a r i s u m b e r pendapatan bagi penyelenggaraan urusannya tentu sangat berguna bagi daerah.

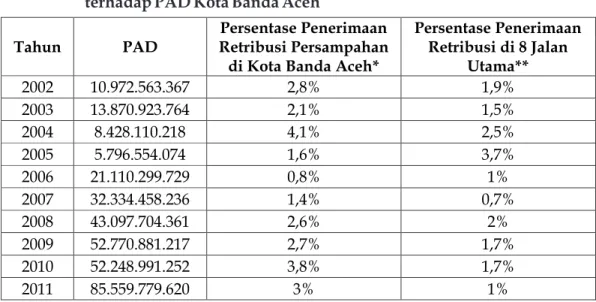

Data BPS Kota Banda Aceh menunjukan Pendapatan Asli Daerah Kota Banda Aceh banyak banyak diperoleh dari sektor pajak, lain-lain PAD y a n g s a h , r e t r i b u s i d a e r a h d a n pendapatan hasil pengelolaan kekayaan yang dipisahkan. Khusus retribusi, menurut BPS telah berkontribusi sebesar 20 persen pertahun terhadap PAD pada tahun 2010-2011. Angka tersebut metode kualitatif. Data yang digunakan adalah data primer dengan teknik purposive

random sampling. Sedangkan data sekunder diperoleh dari BPS Kota Banda Aceh, DPKAD Kota Banda Aceh, serta Dinas Kebersihan dan Keindahan Kota Banda Aceh. Hasil penelitian menunjukan bahwa: (1) Potensi penerimaan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh sangat besar. Dari delapan jalan utama dan empat dusun dapat diperoleh penerimaan retribusi rata-rata sebesar 1,8% dari total Pendapatan Asli Daerah setiap tahun; (2) Kontribusi penerimaan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh belum mencapai potensi yang sesungguhnya. Kontribusi retribusi pelayanan persampahan/kebersihan Kota Banda Aceh selama tahun 2002-2011 hanya berkisar antara 2,5%; (3) Tingkat efektivitas pemungutan retribusi pelayanan persampahan/kebersihan di Kota Banda Aceh sangat bervariasi. Secara rata-rata persentase efektivitas pemungutan retribusi pelayanan persampahan/kebersihan di Kota Banda Aceh selama 2002-2011 mencapai 87,7%, dengan demikian pemungutan retribusi pelayanan persampahan/kebersihan adalah cukup efektif; dan (4) persentase efisiensi pemungutan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh jauh melampaui angka 100%, sehingga pemungutan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh selama 2006-2011 adalah tidak efisien. Untuk meningkatkan kontribusi Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh, Dinas Kebersihan dan Keindahan Kota Banda Aceh diantaranya perlu mengoptimalkan potensi yang dimilikinya serta segera mengesahkan Rancangan Qanun Tahun 2012 tentang Retribusi Pelayanan Persampahan/Kebersihan.

Kata kunci: retribusi, pendapatan asli daerah

ANALISIS

KONTRIBUSI PENERIMAAN RETRIBUSI PELAYANAN

PERSAMPAHAN/KEBERSIHAN TERHADAP PENDAPATAN

1

ASLI DAERAH (PAD) KOTA BANDA ACEH

The Contribution Acceptance Of Solid Waste/ Cleanliness Servive Charges Analysis

To The Locallygenerated Revenue Of Banda Aceh

2 3

Yasniva dan Sofyan Syahnur

Email: yasniva@yahoo.com

ABSTRACT

The purpose of this study is to determine the potential and contribution acceptance of Solid Waste/Cleanliness Service charges in the area of Banda Aceh to the Locally Generated Revenue of Banda Aceh and to determine the level of effectiveness and efficiency of collecting levies waste service in the city of Banda Aceh. The data used include primary by using purposive random sampling and secondary data which obtained from BPS Kota Banda Aceh, DPKAD Kota Banda Aceh, and from the Department of Sanitation and Sublimity of the City of Banda Aceh. The results show that: (1) Potential acceptance of waste/cleanliness service levy in Banda Aceh is very large. The Eight main roads and four villages levy receipts can be obtained by an average of 1,8% of the locally generated revenue each year; (2) Levy revenue contribution waste/cleanliness services of Banda Aceh has not reached the true potential. Contribution levy waste/cleanliness services of Banda Aceh during the year 2002-2011 only ranged between 2.5%; (3) The effectiveness of waste/cleanliness services levy in the city of Banda Aceh is very varied. On average the percentage of effectiveness of waste/cleanliness services levy in Banda Aceh during 2002-2011 reached 87.7%, thus waste/cleanliness services levy is quite effective, and (4) Levy collection efficiency percentage waste/cleanliness services in Banda Aceh far exceeded 100%, so the collection of waste/cleanliness service levy in Banda Aceh during 2006-2011 is inefficient. To increase the contribution of solid waste/cleanliness service levy in Banda Aceh, Department of Sanitation and Sublimity of The City of Banda Aceh needs to optimize their potential and immediately endors the draft of Qanun 2012 on Waste/Cleanliness Service Levy.

Keywords: levy, locally generated revenue.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui potensi dan kontribusi penerimaan Retribusi Pelayanan Persampahan/Kebersihan terhadap Pendapatan Asli Daerah Kota Banda Aceh dan untuk mengetahui tingkat efektivitas dan efisiensi pemungutan Retribusi Pelayanan Persampahan di Kota Banda Aceh. Penelitian ini menggunakan

1

Naskah diterima 10 November 2014. Direvisi 21 November 2014

2

Pegawai PKP2A IV LAN Aceh

3

Dosen Pasca Sarjana Program Studi Ilmu Ekonomi, Universitas Syiah Kuala 798

A. PENDAHULUAN

endapatan Asli Daerah (PAD)

P

termasuk salah satu sumber pembiayaan penyelenggaraan o t o n o m i d a e r a h . S u m b e r P A D merupakan sumber keuangan yang digali dari dalam wilayah kerja daerah yang menurut Undang-Undang Nomor 23 Tahun 2014 terdiri dari: pajak daerah; retribusi daerah; pengelolaan kekayaan daerah yang dipisahkan; dan lain-lain pendapatan asli daerah yang sah. PAD menjadi salah satu indikator yang digunakan untuk mengukur tingkat kemandirian sumber pendapatan d a e r a h , s e b a b m e l a l u i P A D - l a h p e m e r i n t a h d a e r a h d i b e r i k a nk e w e n a n g a n u n t u k m e n d a n a i pelaksanaan otonomi daerah untuk mewujudkan desentralisasi. Inisiatif d a e r a h u n t u k m e n c a r i s u m b e r pendapatan bagi penyelenggaraan urusannya tentu sangat berguna bagi daerah.

Data BPS Kota Banda Aceh menunjukan Pendapatan Asli Daerah Kota Banda Aceh banyak banyak diperoleh dari sektor pajak, lain-lain PAD y a n g s a h , r e t r i b u s i d a e r a h d a n pendapatan hasil pengelolaan kekayaan yang dipisahkan. Khusus retribusi, menurut BPS telah berkontribusi sebesar 20 persen pertahun terhadap PAD pada tahun 2010-2011. Angka tersebut metode kualitatif. Data yang digunakan adalah data primer dengan teknik purposive

random sampling. Sedangkan data sekunder diperoleh dari BPS Kota Banda Aceh, DPKAD Kota Banda Aceh, serta Dinas Kebersihan dan Keindahan Kota Banda Aceh. Hasil penelitian menunjukan bahwa: (1) Potensi penerimaan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh sangat besar. Dari delapan jalan utama dan empat dusun dapat diperoleh penerimaan retribusi rata-rata sebesar 1,8% dari total Pendapatan Asli Daerah setiap tahun; (2) Kontribusi penerimaan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh belum mencapai potensi yang sesungguhnya. Kontribusi retribusi pelayanan persampahan/kebersihan Kota Banda Aceh selama tahun 2002-2011 hanya berkisar antara 2,5%; (3) Tingkat efektivitas pemungutan retribusi pelayanan persampahan/kebersihan di Kota Banda Aceh sangat bervariasi. Secara rata-rata persentase efektivitas pemungutan retribusi pelayanan persampahan/kebersihan di Kota Banda Aceh selama 2002-2011 mencapai 87,7%, dengan demikian pemungutan retribusi pelayanan persampahan/kebersihan adalah cukup efektif; dan (4) persentase efisiensi pemungutan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh jauh melampaui angka 100%, sehingga pemungutan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh selama 2006-2011 adalah tidak efisien. Untuk meningkatkan kontribusi Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh, Dinas Kebersihan dan Keindahan Kota Banda Aceh diantaranya perlu mengoptimalkan potensi yang dimilikinya serta segera mengesahkan Rancangan Qanun Tahun 2012 tentang Retribusi Pelayanan Persampahan/Kebersihan.

Kata kunci: retribusi, pendapatan asli daerah

merupakan kontribusi berbagai objek retribusi di Kota Banda Aceh, di antaranya dari retribusi pelayanan persampahan/kebersihan.

Kota Banda Aceh memiliki prestasi t e r s e n d i r i d a l a m p e l a y a n a n persampahan/kebersihan. Hal ini dibuktikan dengan keberhasilan Kota Banda Aceh meraih penghargaan Adipura pada tahun 2010 lalu sebagai salah satu kota terbersih di Indonesia. Dari prestasi ini, dapat diperoleh gambaran, bahwa retribusi pelayanan sampah/kebersihan telah dimanfaatkan dengan baik untuk meningkatkan kebersihan kota. Pemerintah Kota Banda Aceh sebagaimana yang diberitakan oleh ( w w w. e - b e r i t a . n e t) s e t i a p t a h u n mengalokasikan dana mencapai Rp 40 miliar hingga Rp 50 miliar untuk sektor kebersihan dan keindahan kota. Dana tersebut termasuk digunakan untuk pengelolaan/pembersihan sampah, yang semakin hari produksinya semakin bertambah, termasuk untuk membayar honor pekerja kebersihan, biaya operasional dan perawatan alat berat yang digunakan untuk penanganan s a m p a h , s e r t a s e b a g i a n u n t u k pembangunan infrastruktur seperti drainase.

Tingginya biaya yang dibutuhkan untuk penanganan sampah sangat terkait dengan masih kurangnya kesadaran masyarakat untuk membuang sampah pada tempat yang telah disediakan. Hal i n i m e n y e b a b k a n m e n i n g k a t n y a frekuensi armada pengangkutan sampah di Kota Banda Aceh yang beroperasi sebanyak dua hingga tiga kali dalam sehari. Demikian pula dengan petugas penyapu jalan yang bekerja sejak subuh hingga menjelang tengah malam.

Sehingga dengan kondisi seperti ini, diperlukan biaya operasional yang cukup tinggi (www.e-berita.net). Fenomena ini mendorong penulis untuk meneliti potensi penerimaan Retribusi Pelayanan Persampahan/Kebersihan; kontribusi penerimaan Retribusi Pelayanan Persampahan terhadap PAD; serta tingkat efektivitas dan efisiensi penerimaan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh.

B. PEMBAHASAN 1. Kerangka Teoritis Keuangan Daerah

Daerah merupakan bagian yang tidak terpisahkan dari Negara kesatuan Republik Indonesia. Oleh karena itu, maka hubungan antara keuangan negara dengan keuangan daerah menjadi sangat erat. Hubungan tersebut bukan saja bersifat hubungan keuangan antara t i n g k a t a n p e m e r i n t a h a n , t e t a p i mencakup pula faktor-faktor strategi p e m b a n g u n a n d a n p e n g a w a s a n terhadap daerah (Syamsi: 1994-256).

Menurut Tangkilisan (2005: 7), keuangan daerah adalah keseluruhan tatanan, perangkat, kelembagaan, dan kebijkan penganggaran yang meliputi pendapatan dan belanja daerah. Senada dengan pendapat tersebut, menurut Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, yang dimaksud dengan keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

800

Sedangkan pengelolaan keuangan daerah adalah keseluruhan kegiatan y a n g m e l i p u t i p e r e n c a n a a n , pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah (Halim, 2012: 24). Lebih lanjut lagi, dalam pasal 4 dan 5 Peraturan Pemerintah Nomor 105 Tahun 2000 d i s e b u t k a n b a h w a p e n g e l o l a a n keuangan daerah dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efektif, efisien, transparan dan bertanggung jawab dengan memperhatikan asas keadilan d a n k e p a t u h a n s e h i n g g a A P B D merupakan dasar pengelolaan keuangan daerah dalam tahun anggaran tertentu. Oleh karena itu, menurut Amri dan Halim (Halim, 2012: 24), pengelolaan keuangan daerah dilaksanakan dengan pendekatan kinerja yang berorientasi pada output, dengan menggunakan konsep nilai uang (value for money) serta prinsip tata pemerintahan yang baik. S e n a d a d e n g a n p e n d a p a t i n i , Bratakusumah dan Solihin (2004: 210) juga menyatakan bahwa APBD disusun dengan pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan.

Bagi Bratakusumah dan Solihin (2004: 209), ketentuan dari pasal 4 dan 5 ini berarti bahwa APBD merupakan rencana pelaksanaan semua pendapatan daerah dan semua belanja daerah dalam rangka pelaksanaan desentralisasi dalam tahun anggaran tertentu. Dengan d e m i k i a n , p e m u n g u t a n s e m u a penerimaan daerah bertujuan untuk memenuhi target yang ditetapkan dalam APBD. Semua pengeluaran daerah dalam

rangka pelaksanaan desentralisasi dilakukan sesuai dengan jumlah dan sasaran yang ditetapkan dalam APBD, sehingga APBD merupakan dasar bagi kegiatan pengendalian, pemeriksaan dan pengawasan keuangan daerah.

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri berdasarkan prinsip-prinsip yang menurut Binder (Binder dan Devas, 1989: 279-280) adalah sebagai berikut:

1. Tanggung jawab (accountability)

P e m e r i n t a h d a e r a h h a r u s m e m p e r t a n g g u n g j a w a b k a n keuangannya kepada lembaga atau orang yang berkepentingan sah, yaitu: Pemerintah Pusat, DPRD, Kepala Daerah atau masyarakat umum.

2. M a m p u m e m e n u h i k e w a j i b a n keuangan

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

3. Kejujuran

Pengelolaan keuangan daerah harus diserahkan kepada pegawai yang jujur dan dapat dipercaya.

4. Hasil guna (effectiveness) dan daya guna (effisiency)

Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah dengan biaya yang serendah-rendahnya dan dalam waktu yang secepat-cepatnya.

merupakan kontribusi berbagai objek retribusi di Kota Banda Aceh, di antaranya dari retribusi pelayanan persampahan/kebersihan.

Kota Banda Aceh memiliki prestasi t e r s e n d i r i d a l a m p e l a y a n a n persampahan/kebersihan. Hal ini dibuktikan dengan keberhasilan Kota Banda Aceh meraih penghargaan Adipura pada tahun 2010 lalu sebagai salah satu kota terbersih di Indonesia. Dari prestasi ini, dapat diperoleh gambaran, bahwa retribusi pelayanan sampah/kebersihan telah dimanfaatkan dengan baik untuk meningkatkan kebersihan kota. Pemerintah Kota Banda Aceh sebagaimana yang diberitakan oleh ( w w w. e - b e r i t a . n e t) s e t i a p t a h u n mengalokasikan dana mencapai Rp 40 miliar hingga Rp 50 miliar untuk sektor kebersihan dan keindahan kota. Dana tersebut termasuk digunakan untuk pengelolaan/pembersihan sampah, yang semakin hari produksinya semakin bertambah, termasuk untuk membayar honor pekerja kebersihan, biaya operasional dan perawatan alat berat yang digunakan untuk penanganan s a m p a h , s e r t a s e b a g i a n u n t u k pembangunan infrastruktur seperti drainase.

Tingginya biaya yang dibutuhkan untuk penanganan sampah sangat terkait dengan masih kurangnya kesadaran masyarakat untuk membuang sampah pada tempat yang telah disediakan. Hal i n i m e n y e b a b k a n m e n i n g k a t n y a frekuensi armada pengangkutan sampah di Kota Banda Aceh yang beroperasi sebanyak dua hingga tiga kali dalam sehari. Demikian pula dengan petugas penyapu jalan yang bekerja sejak subuh hingga menjelang tengah malam.

Sehingga dengan kondisi seperti ini, diperlukan biaya operasional yang cukup tinggi (www.e-berita.net). Fenomena ini mendorong penulis untuk meneliti potensi penerimaan Retribusi Pelayanan Persampahan/Kebersihan; kontribusi penerimaan Retribusi Pelayanan Persampahan terhadap PAD; serta tingkat efektivitas dan efisiensi penerimaan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh.

B. PEMBAHASAN 1. Kerangka Teoritis Keuangan Daerah

Daerah merupakan bagian yang tidak terpisahkan dari Negara kesatuan Republik Indonesia. Oleh karena itu, maka hubungan antara keuangan negara dengan keuangan daerah menjadi sangat erat. Hubungan tersebut bukan saja bersifat hubungan keuangan antara t i n g k a t a n p e m e r i n t a h a n , t e t a p i mencakup pula faktor-faktor strategi p e m b a n g u n a n d a n p e n g a w a s a n terhadap daerah (Syamsi: 1994-256).

Menurut Tangkilisan (2005: 7), keuangan daerah adalah keseluruhan tatanan, perangkat, kelembagaan, dan kebijkan penganggaran yang meliputi pendapatan dan belanja daerah. Senada dengan pendapat tersebut, menurut Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, yang dimaksud dengan keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

800

Sedangkan pengelolaan keuangan daerah adalah keseluruhan kegiatan y a n g m e l i p u t i p e r e n c a n a a n , pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah (Halim, 2012: 24). Lebih lanjut lagi, dalam pasal 4 dan 5 Peraturan Pemerintah Nomor 105 Tahun 2000 d i s e b u t k a n b a h w a p e n g e l o l a a n keuangan daerah dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efektif, efisien, transparan dan bertanggung jawab dengan memperhatikan asas keadilan d a n k e p a t u h a n s e h i n g g a A P B D merupakan dasar pengelolaan keuangan daerah dalam tahun anggaran tertentu. Oleh karena itu, menurut Amri dan Halim (Halim, 2012: 24), pengelolaan keuangan daerah dilaksanakan dengan pendekatan kinerja yang berorientasi pada output, dengan menggunakan konsep nilai uang (value for money) serta prinsip tata pemerintahan yang baik. S e n a d a d e n g a n p e n d a p a t i n i , Bratakusumah dan Solihin (2004: 210) juga menyatakan bahwa APBD disusun dengan pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan.

Bagi Bratakusumah dan Solihin (2004: 209), ketentuan dari pasal 4 dan 5 ini berarti bahwa APBD merupakan rencana pelaksanaan semua pendapatan daerah dan semua belanja daerah dalam rangka pelaksanaan desentralisasi dalam tahun anggaran tertentu. Dengan d e m i k i a n , p e m u n g u t a n s e m u a penerimaan daerah bertujuan untuk memenuhi target yang ditetapkan dalam APBD. Semua pengeluaran daerah dalam

rangka pelaksanaan desentralisasi dilakukan sesuai dengan jumlah dan sasaran yang ditetapkan dalam APBD, sehingga APBD merupakan dasar bagi kegiatan pengendalian, pemeriksaan dan pengawasan keuangan daerah.

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri berdasarkan prinsip-prinsip yang menurut Binder (Binder dan Devas, 1989: 279-280) adalah sebagai berikut:

1. Tanggung jawab (accountability)

P e m e r i n t a h d a e r a h h a r u s m e m p e r t a n g g u n g j a w a b k a n keuangannya kepada lembaga atau orang yang berkepentingan sah, yaitu: Pemerintah Pusat, DPRD, Kepala Daerah atau masyarakat umum.

2. M a m p u m e m e n u h i k e w a j i b a n keuangan

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

3. Kejujuran

Pengelolaan keuangan daerah harus diserahkan kepada pegawai yang jujur dan dapat dipercaya.

4. Hasil guna (effectiveness) dan daya guna (effisiency)

Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah dengan biaya yang serendah-rendahnya dan dalam waktu yang secepat-cepatnya.

5. Pengendalian

Aparat pengelola keuangan daerah, DPRD dan petugas pengawasan harus melakukan pengendalian agar semua tujuan tersebut dapat tercapai.

Lebih lanjut Binder (1989: 281-283) m e n g e m u k a k a n l i m a c i r i u t a m a pengelolaan keuangan yang baik, yaitu: 1. Sederhana

Sistem yang sederhana lebih mudah dipahami dan dipelajari oleh mereka yang menjalankannya, dan lebih besar kemungkinan diikuti tanpa salah, dapat lebih memberikan hasil, dan mudah dalam pemeriksaan.

2. Lengkap

Secara keseluruhan, pengelolaan k e u a n g a n h e n d a k n y a d a p a t digunakan untuk mencapai semua kegiatan dalam seluruh unsur sistem keuangan pemerintah daerah.

3. Berhasil guna

P e n g e l o l a a n k e u a n g a n h a r u s direalisasikan untuk mencapai tujuan-tujuan terkait.

4. Berdaya guna

H a s i l y a n g d i t e t a p k a n d a l a m pengelolaan keuangan harus dapat dicapai dengan biaya serendah-rendahnya, dari sudut jumlah petugas dan dana yang dibutuhkan. Atau hasil harus dicapai sebesar-besarnya dengan menggunakan petugas dan dana pada tingkat tertentu. Selain itu, p e n g e l o l a a n k e u a n g a n h a r u s dirancang sedemikian rupa sehingga memperbesar daya guna yang menjadi alat bagi pemerintah daerah u n t u k m e n j a l a n k a n k e g i a t a n -kegiatannya dan tidak meng-hambatnya.

5. Mudah disesuaikan

Pengelolaan keuangan jangan dibuat sedemikian kaku sehingga sulit menerapkannya atau menyesuai-kannya pada keadaan yang berbeda-beda.

Menurut Syamsi (1994: 12), pengelolaan/pengurusan keuangan daerah ini meliputi dua hal, yaitu:

1. Pengurusan umum (pengurusan administratif) yang mengandung hak penguasaan serta memberikan perintah menagih dan membayar. Pelaksanaannya membawa akibat pengeluaran dan penerimaan uang u n t u k m e n u t u p p e n g e l u a r a n -pengeluaran daerah.

2. Pengurusan khusus (pengurusan bendaharawan) yang mengandung u n s u r k e w a j i b a n m e n e r i m a , m e n y i m p a n , m e n g e l u a r k a n / membayarkan uang atau yang disamakan dengan uang dan atau barang milik daerah dan selanjutnya mempertanggung jawabkannya kepada kepala daerah.

Menurut Undang-Undang Nomor 33 Tahun 2004, Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah ( D P R D ) d a n d i t e t a p k a n d e n g a n p e r a t u r a n d a e r a h . A P B D p a d a hakekatnya merupakan instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah (Munir, 2000: 9).

Bastian (2010: 219-220) meng-gambarkan proses penyusunan APBD, yaitu dimulai dengan pemerintah daerah

802

menyampaikan kebijakan umum APBD tahun anggaran berikutnya, yang sejalan dengan Rencana Kerja Pemerintah Daerah sebagai landasan penyusunan RAPBD kepada DPRD selambat-lambatnya pertengahan Juni tahun berjalan. Selanjutnya, DPRD akan membahas kebijakan umum APBD yang diajukan oleh pemerintah daerah dalam pembicaraan pendahuluan mengenai RAPBD tahun anggaran berikutnya. Berdasarkan kebijakan umum APBD yang telah disepakati dengan DPRD, pemerintah daerah bersama DPRD akan membahas prioritas dan plafon anggaran sementara untuk dijadikan acuan bagi Satuan Kerja Perangkat Daerah (SKPD). Berdasarkan kebijakan umum APBD, strategi dan plafon sementara telah ditetapkan pemerintah dan DPRD, Kepala Satuan Kerja Perangkat Daerah selaku pengguna anggaran akan menyusun rencana kerja dan anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) tahun berikutnya dengan pendekatan berdasarkan kinerja yang akan dicapai. Rencana kerja dan anggaran selanjutnya akan disampaikan kepada DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD. Hasil pembahasan tersebut akan disampaikan kepada pejabat pengelola keuangan daerah sebagai bahan penyusunan Rancangan Peraturan Daerah tentang APBD tahun berikutnya.

Setelah dokumen Rancangan Perda mengenai APBD tersusun, pemerintah d a e r a h m e n g a j u k a n R a n c a n g a n Peraturan Daerah tentang APBD tersebut d i s e r t a i d e n g a n p e n j e l a s a n d a n dokumen-dokumen pendukungnya kepada DPRD pada minggu pertama bulan Oktober. Pembahasan tentang

Rancangan Peraturan Daerah tentang APBD antara pemerintah daerah dan DPRD akan dilakukan sesuai undang-undang yang mengatur susunan dan kedudukan DPRD. Dalam pembahasan Perda RAPBD, DPRD dapat mengajukan usulan yang akan mengubah jumlah penerimaan dan pengeluaran dalam Rancangan Peraturan Daerah tentang APBD yang telah disetujui bersama, dan Rancangan Peraturan Bupati/Walikota tentang penjabaran APBD sebelum ditetapkan oleh Bupati/Walikota paling lama 3 hari harus disampaikan kepada Gubernur untuk dievaluasi. Hasil evaluasi akan disampaikan oleh Gubernur kepada Bupati/Walikota paling lama 15 hari terhitung sejak d i t e r i m a n y a r a n c a n g a n P e r d a k a b u p a t e n / k o t a d a n r a n c a n g a n Peraturan Bupati/Walikota tentang Penjabaran APBD.

P e n g a m b i l a n k e p u t u s a n menyangkut Rancangan Peraturan Daerah tentang APBD dilakukan oleh DPRD selambat-lambatnya satu bulan sebelum tahun anggaran bersangkutan dilaksanakan. APBD yang disetujui oleh DPRD dirinci sampai dengan unit organisasi, fungsi, program, kegiatan, dan jenis belanja. Apabila DPRD tidak menyetujui Rancangan Peraturan Daerah yang diajukan pemerintah daerah untuk membiayai keperluan setiap bulan, pemerintah daerah dapat melaksanakan pengeluaran setinggi-tingginya sebesar a n g k a A P B D t a h u n a n g g a r a n sebelumnya.

Untuk menentukan strategi dan prioritas APBD menurut Munir (2000: 13) diperlukan beberapa kriteria, yaitu: a. Kemampuan fungsi dan program

tersebut dalam mencapai arah dan

5. Pengendalian

Aparat pengelola keuangan daerah, DPRD dan petugas pengawasan harus melakukan pengendalian agar semua tujuan tersebut dapat tercapai.

Lebih lanjut Binder (1989: 281-283) m e n g e m u k a k a n l i m a c i r i u t a m a pengelolaan keuangan yang baik, yaitu: 1. Sederhana

Sistem yang sederhana lebih mudah dipahami dan dipelajari oleh mereka yang menjalankannya, dan lebih besar kemungkinan diikuti tanpa salah, dapat lebih memberikan hasil, dan mudah dalam pemeriksaan.

2. Lengkap

Secara keseluruhan, pengelolaan k e u a n g a n h e n d a k n y a d a p a t digunakan untuk mencapai semua kegiatan dalam seluruh unsur sistem keuangan pemerintah daerah.

3. Berhasil guna

P e n g e l o l a a n k e u a n g a n h a r u s direalisasikan untuk mencapai tujuan-tujuan terkait.

4. Berdaya guna

H a s i l y a n g d i t e t a p k a n d a l a m pengelolaan keuangan harus dapat dicapai dengan biaya serendah-rendahnya, dari sudut jumlah petugas dan dana yang dibutuhkan. Atau hasil harus dicapai sebesar-besarnya dengan menggunakan petugas dan dana pada tingkat tertentu. Selain itu, p e n g e l o l a a n k e u a n g a n h a r u s dirancang sedemikian rupa sehingga memperbesar daya guna yang menjadi alat bagi pemerintah daerah u n t u k m e n j a l a n k a n k e g i a t a n -kegiatannya dan tidak meng-hambatnya.

5. Mudah disesuaikan

Pengelolaan keuangan jangan dibuat sedemikian kaku sehingga sulit menerapkannya atau menyesuai-kannya pada keadaan yang berbeda-beda.

Menurut Syamsi (1994: 12), pengelolaan/pengurusan keuangan daerah ini meliputi dua hal, yaitu:

1. Pengurusan umum (pengurusan administratif) yang mengandung hak penguasaan serta memberikan perintah menagih dan membayar. Pelaksanaannya membawa akibat pengeluaran dan penerimaan uang u n t u k m e n u t u p p e n g e l u a r a n -pengeluaran daerah.

2. Pengurusan khusus (pengurusan bendaharawan) yang mengandung u n s u r k e w a j i b a n m e n e r i m a , m e n y i m p a n , m e n g e l u a r k a n / membayarkan uang atau yang disamakan dengan uang dan atau barang milik daerah dan selanjutnya mempertanggung jawabkannya kepada kepala daerah.

Menurut Undang-Undang Nomor 33 Tahun 2004, Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah ( D P R D ) d a n d i t e t a p k a n d e n g a n p e r a t u r a n d a e r a h . A P B D p a d a hakekatnya merupakan instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah (Munir, 2000: 9).

Bastian (2010: 219-220) meng-gambarkan proses penyusunan APBD, yaitu dimulai dengan pemerintah daerah

802

menyampaikan kebijakan umum APBD tahun anggaran berikutnya, yang sejalan dengan Rencana Kerja Pemerintah Daerah sebagai landasan penyusunan RAPBD kepada DPRD selambat-lambatnya pertengahan Juni tahun berjalan. Selanjutnya, DPRD akan membahas kebijakan umum APBD yang diajukan oleh pemerintah daerah dalam pembicaraan pendahuluan mengenai RAPBD tahun anggaran berikutnya. Berdasarkan kebijakan umum APBD yang telah disepakati dengan DPRD, pemerintah daerah bersama DPRD akan membahas prioritas dan plafon anggaran sementara untuk dijadikan acuan bagi Satuan Kerja Perangkat Daerah (SKPD). Berdasarkan kebijakan umum APBD, strategi dan plafon sementara telah ditetapkan pemerintah dan DPRD, Kepala Satuan Kerja Perangkat Daerah selaku pengguna anggaran akan menyusun rencana kerja dan anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) tahun berikutnya dengan pendekatan berdasarkan kinerja yang akan dicapai. Rencana kerja dan anggaran selanjutnya akan disampaikan kepada DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD. Hasil pembahasan tersebut akan disampaikan kepada pejabat pengelola keuangan daerah sebagai bahan penyusunan Rancangan Peraturan Daerah tentang APBD tahun berikutnya.

Setelah dokumen Rancangan Perda mengenai APBD tersusun, pemerintah d a e r a h m e n g a j u k a n R a n c a n g a n Peraturan Daerah tentang APBD tersebut d i s e r t a i d e n g a n p e n j e l a s a n d a n dokumen-dokumen pendukungnya kepada DPRD pada minggu pertama bulan Oktober. Pembahasan tentang

Rancangan Peraturan Daerah tentang APBD antara pemerintah daerah dan DPRD akan dilakukan sesuai undang-undang yang mengatur susunan dan kedudukan DPRD. Dalam pembahasan Perda RAPBD, DPRD dapat mengajukan usulan yang akan mengubah jumlah penerimaan dan pengeluaran dalam Rancangan Peraturan Daerah tentang APBD yang telah disetujui bersama, dan Rancangan Peraturan Bupati/Walikota tentang penjabaran APBD sebelum ditetapkan oleh Bupati/Walikota paling lama 3 hari harus disampaikan kepada Gubernur untuk dievaluasi. Hasil evaluasi akan disampaikan oleh Gubernur kepada Bupati/Walikota paling lama 15 hari terhitung sejak d i t e r i m a n y a r a n c a n g a n P e r d a k a b u p a t e n / k o t a d a n r a n c a n g a n Peraturan Bupati/Walikota tentang Penjabaran APBD.

P e n g a m b i l a n k e p u t u s a n menyangkut Rancangan Peraturan Daerah tentang APBD dilakukan oleh DPRD selambat-lambatnya satu bulan sebelum tahun anggaran bersangkutan dilaksanakan. APBD yang disetujui oleh DPRD dirinci sampai dengan unit organisasi, fungsi, program, kegiatan, dan jenis belanja. Apabila DPRD tidak menyetujui Rancangan Peraturan Daerah yang diajukan pemerintah daerah untuk membiayai keperluan setiap bulan, pemerintah daerah dapat melaksanakan pengeluaran setinggi-tingginya sebesar a n g k a A P B D t a h u n a n g g a r a n sebelumnya.

Untuk menentukan strategi dan prioritas APBD menurut Munir (2000: 13) diperlukan beberapa kriteria, yaitu: a. Kemampuan fungsi dan program

tersebut dalam mencapai arah dan

kebijakan APBD. Arah dan kebijakan umum APBD merupakan hasil kesepakatan antara legislatif dengan Pemerintah Daerah yang berisi aspirasi-aspirasi masyarakat daerah. b. Kemampuan program tersebut dalam

mencapai tujuan dan sasaran yang ditetapkan. Tujuan dan sasaran pemerintah daerah dikembangkan dalam pelaksanaan programkegiatan oleh unit kerja. Program-program y a n g d i l a k s a n a k a n t e r s e b u t seharusnya merupakan program yang mampu mendukung tujuan dan sasaran pembangunan daerah, s e h i n g g a t u j u a n d a n s a s a r a n pembangunan daerah dapat dicapai. c. Kemampuan program tersebut dalam

memenuhi kebutuhan riil masyarakat. Tuntutan masyarakat terhadap kebutuhan dan fasilitas publik semakin nyata dan kian hari kian banyak. Kepekaan pemerintah terhadap terhadap tuntutan tersebut harus diimbangi dengan pilihan yang tepat terhadap kebutuhan-kebutuhan yang mendesak dan benar-benar dibutuhkan masyarakat.

d. Kemampuan program tersebut dalam pendanaan pembangunan. Keter-batasan dana pembangunan yang ada m e n g h e n d a k i p e m i l i h a n p a d a pembangunan kebutuhan masyarakat yang menjadi skala prioritas. Untuk itu maka pelaksanaan program harus sesuai dengan besarnya dana yang tersedia.

Undang-Undang Nomor 33 Tahun 2004 menyatakan bahwa sumber penerimaan daerah terdiri dari: (1) Penerimaan Daerah dalam pelaksanaan desentralisasi terdiri atas Pendapatan Daerah dan Pembiayaan; (2) Pendapatan

Daerah, bersumber dari: Pendapatan Asli Daerah, Dana Perimbangan, Lain-lain Pendapatan; (3) Pembiayaan bersumber dari: sisa lebih perhitungan anggaran daerah, penerimaan pinjaman daerah, dana cadangan daerah, hasil penjualan kekayaan daerah yang dipisahkan.

Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku (Yani, 2004: 39). Pasal 6 Undang-Undang Nomor 33 Tahun 2004 menyatakan bahwa PAD bersumber dari: (1) Pajak Daerah; (2) Restribusi Daerah; (3) Hasil pengelolaan kekayaan Daerah yang dipisahkan; (4) Lain-lain PAD yang sah, meliputi: hasil penjualan kekayaan Daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

Tujuan dari PAD, disebutkan dalam Pasal 3 Undang-Undang Nomor 33 Tahun 2004, yaitu memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Menurut Sjafrizal (2008: 250) pada dasarnya ada 3 upaya utama yang dapat dilakukan dalam rangka meningkatkan PAD suatu daerah, yaitu:

1. Penyesuaian tarif pajak dan restribusi daerah sesuai dengan harga dan perkembangan tingkat inflasi.

804

2. Mencari kemungkinan penetapan jenis pajak baru sesuai dengan undang-undang berlaku.

3. Meningkatkan efisiensi pengelolaan PAD dengan melibatkan pihak swasta dalam pengelolaan objek tertentu.

Namun, Undang-Undang Nomor 33 Tahun 2004 memberi batasan berupa larangan dalam upaya peningkatan PAD, yaitu:

a. Menetapakan Peraturan Daerah t e n t a n g P e n d a p a t a n y a n g menyebabkan ekonomi biaya tinggi. b. Menetapkan Peraturan Daerah

t e n t a n g P e n d a p a t a n y a n g menghambat mobilitas penduduk, lalu lintas barang dan jasa antardaerah dan kegiatan impor/ekspor.

Retribusi Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009, retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Sedangkan Syamsi mengemukakan bahwa retribusi adalah iuran dari masyarakat tertentu yang ditetapkan berdasarkan peraturan pemerintah yang prestasinya ditunjuk secara langsung, dan pelaksanaannya dapat dipaksakan. Dengan kata lain, retribusi adalah pungutan yang dibebankan kepada seseorang karena menikmati jasa secara langsung (Syamsi, 1994: 221). Dari definisi ini dapat diketahui bahwa dalam retribusi t e r d a p a t h u b u n g a n t i m b a l - b a l i k langsung antara pemberi dan penerima jasa retribusi. Suparmoko (2002: 85) menjelaskan lebih lanjut, bahwa dalam hal pemungutan iuran retribusi dianut

asas manfaat (benefit principles). Dalam asas ini, besarnya pungutan ditentukan berdasarkan manfaat yang diterima oleh si penerima manfaat ditentukan berdasarkan manfaat yang diterima oleh si penerima manfaat dari pelayanan yang diberikan oleh pemerintah.

Lebih lanjut lagi, Suparmoko (2002: 87) mengelompokan retribusi menjadi tiga macam sesuai dengan obyeknya, yaitu berbagai jenis pelayanan atau jasa t e r t e n t u y a n g d i s e d i a k a n o l e h Pemerintah Daerah. Ketiga objek retri-busi ini, yang juga dinyatakan oleh Undang-Undang Nomor 28 Tahun 2009 meliputi: jasa umum, jasa usaha, dan perizinan tertentu.

Retribusi Jasa Umum

Objek retribusi jasa umum adalah pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Retribusi Pelayanan Persampahan/Kebersihan termasuk ke dalam retribusi jenis ini. Selengkapnya, jenis retribusi jasa umum yaitu:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/ Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran

kebijakan APBD. Arah dan kebijakan umum APBD merupakan hasil kesepakatan antara legislatif dengan Pemerintah Daerah yang berisi aspirasi-aspirasi masyarakat daerah. b. Kemampuan program tersebut dalam

mencapai tujuan dan sasaran yang ditetapkan. Tujuan dan sasaran pemerintah daerah dikembangkan dalam pelaksanaan programkegiatan oleh unit kerja. Program-program y a n g d i l a k s a n a k a n t e r s e b u t seharusnya merupakan program yang mampu mendukung tujuan dan sasaran pembangunan daerah, s e h i n g g a t u j u a n d a n s a s a r a n pembangunan daerah dapat dicapai. c. Kemampuan program tersebut dalam

memenuhi kebutuhan riil masyarakat. Tuntutan masyarakat terhadap kebutuhan dan fasilitas publik semakin nyata dan kian hari kian banyak. Kepekaan pemerintah terhadap terhadap tuntutan tersebut harus diimbangi dengan pilihan yang tepat terhadap kebutuhan-kebutuhan yang mendesak dan benar-benar dibutuhkan masyarakat.

d. Kemampuan program tersebut dalam pendanaan pembangunan. Keter-batasan dana pembangunan yang ada m e n g h e n d a k i p e m i l i h a n p a d a pembangunan kebutuhan masyarakat yang menjadi skala prioritas. Untuk itu maka pelaksanaan program harus sesuai dengan besarnya dana yang tersedia.

Undang-Undang Nomor 33 Tahun 2004 menyatakan bahwa sumber penerimaan daerah terdiri dari: (1) Penerimaan Daerah dalam pelaksanaan desentralisasi terdiri atas Pendapatan Daerah dan Pembiayaan; (2) Pendapatan

Daerah, bersumber dari: Pendapatan Asli Daerah, Dana Perimbangan, Lain-lain Pendapatan; (3) Pembiayaan bersumber dari: sisa lebih perhitungan anggaran daerah, penerimaan pinjaman daerah, dana cadangan daerah, hasil penjualan kekayaan daerah yang dipisahkan.

Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku (Yani, 2004: 39). Pasal 6 Undang-Undang Nomor 33 Tahun 2004 menyatakan bahwa PAD bersumber dari: (1) Pajak Daerah; (2) Restribusi Daerah; (3) Hasil pengelolaan kekayaan Daerah yang dipisahkan; (4) Lain-lain PAD yang sah, meliputi: hasil penjualan kekayaan Daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

Tujuan dari PAD, disebutkan dalam Pasal 3 Undang-Undang Nomor 33 Tahun 2004, yaitu memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Menurut Sjafrizal (2008: 250) pada dasarnya ada 3 upaya utama yang dapat dilakukan dalam rangka meningkatkan PAD suatu daerah, yaitu:

1. Penyesuaian tarif pajak dan restribusi daerah sesuai dengan harga dan perkembangan tingkat inflasi.

804

2. Mencari kemungkinan penetapan jenis pajak baru sesuai dengan undang-undang berlaku.

3. Meningkatkan efisiensi pengelolaan PAD dengan melibatkan pihak swasta dalam pengelolaan objek tertentu.

Namun, Undang-Undang Nomor 33 Tahun 2004 memberi batasan berupa larangan dalam upaya peningkatan PAD, yaitu:

a. Menetapakan Peraturan Daerah t e n t a n g P e n d a p a t a n y a n g menyebabkan ekonomi biaya tinggi. b. Menetapkan Peraturan Daerah

t e n t a n g P e n d a p a t a n y a n g menghambat mobilitas penduduk, lalu lintas barang dan jasa antardaerah dan kegiatan impor/ekspor.

Retribusi Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009, retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Sedangkan Syamsi mengemukakan bahwa retribusi adalah iuran dari masyarakat tertentu yang ditetapkan berdasarkan peraturan pemerintah yang prestasinya ditunjuk secara langsung, dan pelaksanaannya dapat dipaksakan. Dengan kata lain, retribusi adalah pungutan yang dibebankan kepada seseorang karena menikmati jasa secara langsung (Syamsi, 1994: 221). Dari definisi ini dapat diketahui bahwa dalam retribusi t e r d a p a t h u b u n g a n t i m b a l - b a l i k langsung antara pemberi dan penerima jasa retribusi. Suparmoko (2002: 85) menjelaskan lebih lanjut, bahwa dalam hal pemungutan iuran retribusi dianut

asas manfaat (benefit principles). Dalam asas ini, besarnya pungutan ditentukan berdasarkan manfaat yang diterima oleh si penerima manfaat ditentukan berdasarkan manfaat yang diterima oleh si penerima manfaat dari pelayanan yang diberikan oleh pemerintah.

Lebih lanjut lagi, Suparmoko (2002: 87) mengelompokan retribusi menjadi tiga macam sesuai dengan obyeknya, yaitu berbagai jenis pelayanan atau jasa t e r t e n t u y a n g d i s e d i a k a n o l e h Pemerintah Daerah. Ketiga objek retri-busi ini, yang juga dinyatakan oleh Undang-Undang Nomor 28 Tahun 2009 meliputi: jasa umum, jasa usaha, dan perizinan tertentu.

Retribusi Jasa Umum

Objek retribusi jasa umum adalah pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Retribusi Pelayanan Persampahan/Kebersihan termasuk ke dalam retribusi jenis ini. Selengkapnya, jenis retribusi jasa umum yaitu:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/ Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran

i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Penyediaan dan/atau Penyedotan Kakus

k. Retribusi Pengolahan Limbah Cair l. Retribusi Pelayanan Tera/Tera Ulang m. Retribusi Pelayanan Pendidikan n. Retribusi Pengendalian Menara

Telekomunikasi

Selain jenis-jenis yang sudah disebutkan di atas, dapat ditentukan jenis retribusi jasa umum lain sepanjang memenuhi kriteria sebagai berikut:

a. Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atau retribusi perizinan tertentu.

b. Jasa yang besangkutan merupakan kewenangan daerah dalam rangka pelaksanaan desentralisasi.

c. Jasa tersebut memberi manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, d i s a m p i n g u n t u k m e l a y a n i kepentingan dan kemanfaatan umum. d. Jasa tersebut hanya diberikan kepada

orang pribadi atau badan yang m e m b a y a r r e t r i b u s i d e n g a n m e m b e r i k a n k e r i n g a n a n b a g i masyarakat yang tidak mampu.

e. Retribusi tidak bertentangan dengan k e b i j a k a n n a s i o n a l m e n g e n a i penyelenggaraannya.

f. Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan daerah yang potensial.

g. P e m u n g u t a n r e t r i b u s i memungkinkan penyediaan jasa tersebut dengan tingkat dan/atau kualitas pelayanan yang lebih baik.

Retribusi Pelayanan Persampahan/ Kebersihan

Retribusi pelayanan persampah-an/kebersihan atau retribusi sampah adalah pelayanan persampahan/ kebersihan yang diselenggarakan oleh pemerintah daerah, yang meliputi: (a) Pengambilan/pengumpulan sampah dari sumbernya ke lokasi pembuangan sementara; (b) Pengangkutan sampah dari sumbernya dan/atau lokasi pembuangan sementara ke lokasi p e m b u a n g a n / p e m b u a n g a n a k h i r sampah, dan (c) Penyediaan lokasi p e m b u a n g a n / p e m u s n a h a n a k h i r s a m p a h . S e d a n g k a n p e l a y a n a n kebersihan jalan umum, taman, tempat ibadah, sosial, dan tempat umum lainnya dikecualikan dari objek retribusi.

Mengenai dampak pungutan retribusi, Suparmoko (2002: 94-95) menjelaskan bahwa retribusi dapat dipungut dengan sistem yang sifatya progresif atau regresif berdasarkan p o t e n s i k e m a m p u a n p e m b a y a r restribusi. Progresivitas retribusi tidak dapat dilihat dari segi kemampuan atau tingkat pendapatan pembayar retribusi, tetapi hanya didasarkan kepada jenis pelayanan yang dikehendaki oleh p e m b a y a r r e t r i b u s i d a l a m mengkonsumsi barang atau jasa yang disediakan oleh pemerintah. Retribusi hanya akan berpengaruh pada kesediaan menggunakan atau permintaan terhadap jasa atau pelayanan maupun produk yang dihasilkan oleh pemerintah. Oleh karena itu retribusi tidak seperti pajak, retribusi hanya akan mengurangi konsumsi tetapi tidak mengurangi kemampuan dan kemauan untuk bekerja, menabung dan berinvestasi. D e n g a n r e s t r i b u s i p e n g e l u a r a n

806

masyarakat akan bertambah, tetapi tidak akan signifikan dampaknya, sehingga tidak akan mempunyai dampak yang terlalu besar dalam perekonomian di d a e r a h . T e t a p i r e t r i b u s i d a p a t berpengaruh dalam hal retribusi pendapatan, karena restribusi dapat digunakan oleh pemerintah daerah untuk melindungi yang lemah dalam perekonomian dan membagikan beban masyarakat itu kepada kelompok yang berpenghasilan tinggi di daerah yang sama. Karena itu sistem retribusi yang progresif dapat bermanfaat untuk r e d i s r i b u s i p e n d a p a t a n d a l a m masyarakat di daerah.

Menurut Undang-Undang Nomor 28 Tahun 2009, prinsip dan sasaran dalam penetapan tarif retribusi jasa umum ditetapkan dengan memperhatikan biaya penyediaan jasa yang bersangkutan, k e m a m p u a n m a s y a r a k a t , a s p e k keadilan, dan efektivitas pengendalian atas pelayanan tersebut. Penetapan tarif sepenuhnya memperhatikan biaya penyediaan jasa, dan penetapan tarif hanya untuk menutup sebagian biaya. Adapun yang dimaksud dengan biaya penyediaan jasa adalah biaya operasi dan pemeliharaan, biaya bunga, dan biaya modal. Sedangkan menurut Ikhsan dan Salomo (2002: 137-138), penetapan retribusi didasarkan kepada dua macam cara, yaitu:

a. Retribusi daerah ditetapkan atas dasar target pendapatan yang harus dicapai. Penetapan dengan cara seperti ini biasanya dilakukan terhadap layanan-layanan yang sangat sulit dihitung biayanya, karena adanya komponen-komponen tertentu dari layanan tersebut yang tidak dapat dihitung k e c u a l i h a n y a s e k e d a r b i a y a

administrasi untuk melakukan pemungutannya saja.

b. Retribusi daerah ditetapkan atas dasar penghitungan seluruh pengeluaran yang dilakukan dalam mengelola suatu objek pendapatan, termasuk di antaranya pengeluaran untuk biaya operasi dan pemeliharaan (operation

and maintenance), pembayaran hutang dan cicilannya, serta keuntungan yang hendak dicapai. Setelah semua biaya tersebut dihitung, barulah ditetapkan berapa retribusi yang akan ditarik dari pemakai jasa.

Ikhsan dan Salomo menambahkan bahwa, pada prinsipnya, tarif retribusi sedapat mungkin harus bersifat full cost

recovery, artinya dari tarif retribusi tersebut dapat dihasilkan penerimaan yang mampu menutupi seluruh biaya yang dikeluarkan untuk menyediakan layanan tersebut. Dengan penerapan azas tersebut maka pemberian suatu layanan langsung oleh pemerintah daerah kepada masyarakat seharusnya tidak membebani anggaran pemerintah daerah. Tetapi, lanjut Ikhsan dan Salomo, asas full cost recovery tidak selalu mudah diterapkan dalam penetapan tarif r e t r i b u s i . I k h s a n d a n S a l o m o mengemukakan bahwa para ekonom berpendapat bahwa harga yang harus dibebankan kepada konsumen sebaiknya adalah harga yang berdasarkan pada biaya marginal (marginal cost) atau dinamakan dengan marginal cost price, yaitu suatu tingkatan harga yang sama dengan biaya produksi untuk melayani konsumen terakhir atau the marginal (the

last) consumer.

i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Penyediaan dan/atau Penyedotan Kakus

k. Retribusi Pengolahan Limbah Cair l. Retribusi Pelayanan Tera/Tera Ulang m. Retribusi Pelayanan Pendidikan n. Retribusi Pengendalian Menara

Telekomunikasi

Selain jenis-jenis yang sudah disebutkan di atas, dapat ditentukan jenis retribusi jasa umum lain sepanjang memenuhi kriteria sebagai berikut:

a. Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atau retribusi perizinan tertentu.

b. Jasa yang besangkutan merupakan kewenangan daerah dalam rangka pelaksanaan desentralisasi.

c. Jasa tersebut memberi manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, d i s a m p i n g u n t u k m e l a y a n i kepentingan dan kemanfaatan umum. d. Jasa tersebut hanya diberikan kepada

orang pribadi atau badan yang m e m b a y a r r e t r i b u s i d e n g a n m e m b e r i k a n k e r i n g a n a n b a g i masyarakat yang tidak mampu.

e. Retribusi tidak bertentangan dengan k e b i j a k a n n a s i o n a l m e n g e n a i penyelenggaraannya.

f. Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan daerah yang potensial.

g. P e m u n g u t a n r e t r i b u s i memungkinkan penyediaan jasa tersebut dengan tingkat dan/atau kualitas pelayanan yang lebih baik.

Retribusi Pelayanan Persampahan/ Kebersihan

Retribusi pelayanan persampah-an/kebersihan atau retribusi sampah adalah pelayanan persampahan/ kebersihan yang diselenggarakan oleh pemerintah daerah, yang meliputi: (a) Pengambilan/pengumpulan sampah dari sumbernya ke lokasi pembuangan sementara; (b) Pengangkutan sampah dari sumbernya dan/atau lokasi pembuangan sementara ke lokasi p e m b u a n g a n / p e m b u a n g a n a k h i r sampah, dan (c) Penyediaan lokasi p e m b u a n g a n / p e m u s n a h a n a k h i r s a m p a h . S e d a n g k a n p e l a y a n a n kebersihan jalan umum, taman, tempat ibadah, sosial, dan tempat umum lainnya dikecualikan dari objek retribusi.

Mengenai dampak pungutan retribusi, Suparmoko (2002: 94-95) menjelaskan bahwa retribusi dapat dipungut dengan sistem yang sifatya progresif atau regresif berdasarkan p o t e n s i k e m a m p u a n p e m b a y a r restribusi. Progresivitas retribusi tidak dapat dilihat dari segi kemampuan atau tingkat pendapatan pembayar retribusi, tetapi hanya didasarkan kepada jenis pelayanan yang dikehendaki oleh p e m b a y a r r e t r i b u s i d a l a m mengkonsumsi barang atau jasa yang disediakan oleh pemerintah. Retribusi hanya akan berpengaruh pada kesediaan menggunakan atau permintaan terhadap jasa atau pelayanan maupun produk yang dihasilkan oleh pemerintah. Oleh karena itu retribusi tidak seperti pajak, retribusi hanya akan mengurangi konsumsi tetapi tidak mengurangi kemampuan dan kemauan untuk bekerja, menabung dan berinvestasi. D e n g a n r e s t r i b u s i p e n g e l u a r a n

806

masyarakat akan bertambah, tetapi tidak akan signifikan dampaknya, sehingga tidak akan mempunyai dampak yang terlalu besar dalam perekonomian di d a e r a h . T e t a p i r e t r i b u s i d a p a t berpengaruh dalam hal retribusi pendapatan, karena restribusi dapat digunakan oleh pemerintah daerah untuk melindungi yang lemah dalam perekonomian dan membagikan beban masyarakat itu kepada kelompok yang berpenghasilan tinggi di daerah yang sama. Karena itu sistem retribusi yang progresif dapat bermanfaat untuk r e d i s r i b u s i p e n d a p a t a n d a l a m masyarakat di daerah.

Menurut Undang-Undang Nomor 28 Tahun 2009, prinsip dan sasaran dalam penetapan tarif retribusi jasa umum ditetapkan dengan memperhatikan biaya penyediaan jasa yang bersangkutan, k e m a m p u a n m a s y a r a k a t , a s p e k keadilan, dan efektivitas pengendalian atas pelayanan tersebut. Penetapan tarif sepenuhnya memperhatikan biaya penyediaan jasa, dan penetapan tarif hanya untuk menutup sebagian biaya. Adapun yang dimaksud dengan biaya penyediaan jasa adalah biaya operasi dan pemeliharaan, biaya bunga, dan biaya modal. Sedangkan menurut Ikhsan dan Salomo (2002: 137-138), penetapan retribusi didasarkan kepada dua macam cara, yaitu:

a. Retribusi daerah ditetapkan atas dasar target pendapatan yang harus dicapai. Penetapan dengan cara seperti ini biasanya dilakukan terhadap layanan-layanan yang sangat sulit dihitung biayanya, karena adanya komponen-komponen tertentu dari layanan tersebut yang tidak dapat dihitung k e c u a l i h a n y a s e k e d a r b i a y a

administrasi untuk melakukan pemungutannya saja.

b. Retribusi daerah ditetapkan atas dasar penghitungan seluruh pengeluaran yang dilakukan dalam mengelola suatu objek pendapatan, termasuk di antaranya pengeluaran untuk biaya operasi dan pemeliharaan (operation

and maintenance), pembayaran hutang dan cicilannya, serta keuntungan yang hendak dicapai. Setelah semua biaya tersebut dihitung, barulah ditetapkan berapa retribusi yang akan ditarik dari pemakai jasa.

Ikhsan dan Salomo menambahkan bahwa, pada prinsipnya, tarif retribusi sedapat mungkin harus bersifat full cost

recovery, artinya dari tarif retribusi tersebut dapat dihasilkan penerimaan yang mampu menutupi seluruh biaya yang dikeluarkan untuk menyediakan layanan tersebut. Dengan penerapan azas tersebut maka pemberian suatu layanan langsung oleh pemerintah daerah kepada masyarakat seharusnya tidak membebani anggaran pemerintah daerah. Tetapi, lanjut Ikhsan dan Salomo, asas full cost recovery tidak selalu mudah diterapkan dalam penetapan tarif r e t r i b u s i . I k h s a n d a n S a l o m o mengemukakan bahwa para ekonom berpendapat bahwa harga yang harus dibebankan kepada konsumen sebaiknya adalah harga yang berdasarkan pada biaya marginal (marginal cost) atau dinamakan dengan marginal cost price, yaitu suatu tingkatan harga yang sama dengan biaya produksi untuk melayani konsumen terakhir atau the marginal (the

last) consumer.

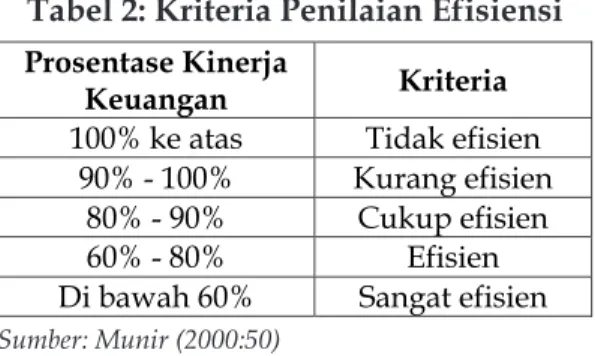

Efektivitas (Daya Guna)

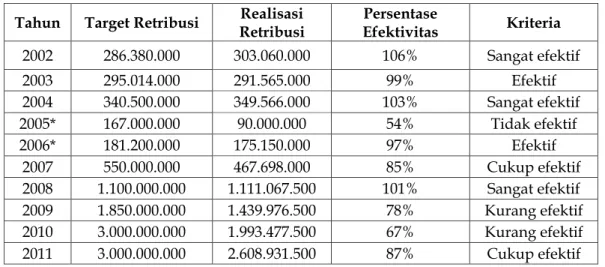

M u n i r d k k ( 2 0 0 4 : 4 3 - 4 4 ) m e n y a t a k a n b a h w a p e n g e r t i a n efektivitas berkaitan erat dengan tingkat keberhasilan suatu aktivitas sektor publik, sehingga suatu kegiatan akan dikatakan efektif apabila mempunyai p e n g a r u h y a n g b e s a r t e r h a d a p kemampuan penyediaan layanan publik, yang tidak lain merupakan sasaran yang telah ditetapkan sebelumnya. Menurut Devas, efektivitas mengukur bagian dari hasil retribusi yang digunakan untuk menutup biaya memungut retribusi bersangkutan. Efektivitas atau daya guna mengukur perbandingan antara realisasi penerimaan retribusi sampah dengan targetnya.

Menurut Muchsin dalam Halim (2012: 69), audit efektivitas bertujuan untuk menentukan tingkat pencapaian hasil atau manfaat yang diinginkan, kesesuaian hasil dengan tujuan yang ditetapkan sebelumnya dan menentukan apakah entitas yang diauidit telah mempertimbangkan alternatif lain yang memberikan hasil yang sama dengan biaya yang paling rendah. Selanjutnya Elina merinci tujuan pelaksanaan audit efektivitas adalah untuk:

a. Menilai tujuan program, baik yang baru maupun yang sudah berjalan, apakah sudah memadai dan tepat. b. Menentukan tingkat pencapaian hasil

suatu program yang diinginkan. c. Menilai efektivitas program dan atau

unsur-unsur program secara terpisah. d. M e n g i d e n t i f i k a s i f a k t o r y a n g

menghambat pelaksanaan kinerja yang baik dan memuaskan.

e. Menentukan apakah manajemen telah mempertimbangkan alternatif untuk m e l a k s a n a k a n p r o g r a m y a n g

mungkin dapat memberikan hasil yang lebih baik dan dengan biaya yang lebih rendah.

f. M e n e n t u k a n a p a k a h p r o g r a m tersebut saling melengkapi, tumpang tindih atau bertentangan dengan program lain yang terkait.

g. M e n g i d e n t i f i k a s i c a r a u n t u k melaksanakan program tersebut dengan lebih baik.

h. Menilai ketaatan terhadap peraturan perundang-undangan yang berlaku untuk program tersebut.

i. Menilai apakah sistem pengendalian manajemen sudah cukup memadai untuk mengukur, melaporkan, dan memantau efektivitas program.

j. Menentukan apakah manajemen telah melaporkan ukuran yang sah dan d a p a t d i p e r t a n g g u n g j a w a b k a n mengenai efektivitas program.

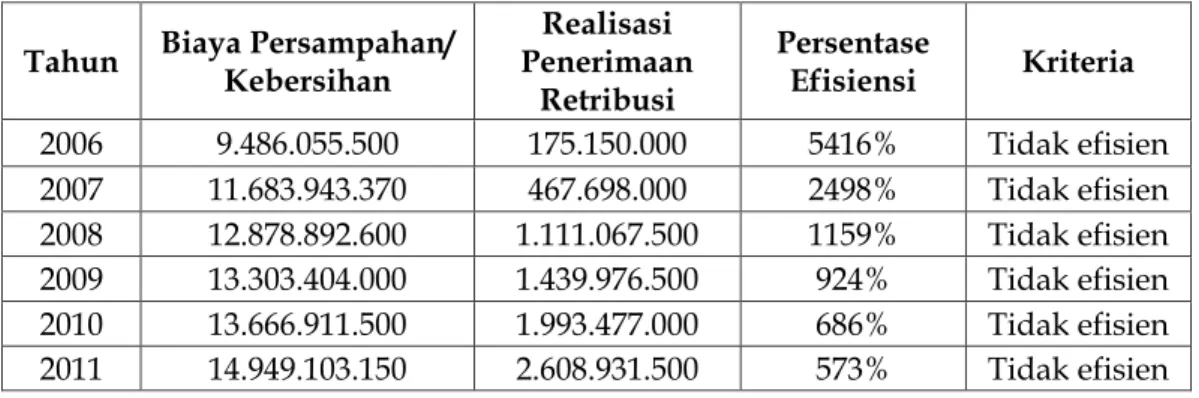

Efisiensi

Efisiensi dinyatakan dengan beberapa hal sebagai berikut (Munir, 2000: 44):

1. Efisiensi pada sektor usaha swasta (private sector efficiency), efisiensi pada sektor usaha swasta dijelaskan dengan konsep rasio antara output dan input. 2. Efisiensi pada pelayanan masyarakat

(public sector efficiency), merupakan suatu kegiatan yang dilakukan dengan baik, dengan pengorbanan seminimal mungkin.

3. Suatu kegiatan dikatakan telah dikerjakan secara efisien, jika pelaksanaan pekerjaan tersebut telah mencapai sasaran (output), dengan biaya (input) yang rendah atau dengan biaya (input) minimal diperoleh hasil

(output) yang diinginkan.

L e b i h l a n j u t , M u n i r m e n g

-808

emukakan bahwa analisis efisiensi dimaksudkan untuk mengetahui seberapa besar efisiensi dari suatu pelaksanaan kegiatan dengan melakukan perbandingan antara output dan input.

Tingkat efektivitas dan efisiensi ditentukan oleh faktor-faktor sebagai berikut (Munir, 2000: 45): (a) Faktor sumber daya, baik sumber daya manusia seperti tenaga kerja, kemampuan kerja maupun sumber daya fisik seperti peralatan kerja, tempat kerja serta ketersediaan dana; (b) Faktor struktur organisasi yaitu susunan yang stabil dari jabatan-jabatan, baik struktural maupun fungsional; (c) Faktor teknologi dalam pelaksanaan pekerjaan/tugas; (d) Faktor d u k u n g a n k e p a d a a p a r a t u r d a n pelaksanaan tugas pokok dan fungsinya, baik dari pimpinan maupun masyarakat; (e) Faktor pimpinan dalam arti adanya kemampuan untuk mengkombinasikan keempat faktor di atas ke dalam suatu usaha yang dapat berdayaguna dan berhasil guna untuk percepatan pencapaian sasaran/tujuan.

C. METODE PENELITIAN

1. R u a n g L i n g k u p d a n L o k a s i Penelitian

Penelitian ini dilakukan di Kota Banda Aceh dan difokuskan hanya pada penerimaan Retribusi Pelayanan Persampahan/Kebersihan di Kota Banda Aceh dari 23 Objek Retribusi Pelayanan Persampahan/Kebersihan. Penelitian ini akan memfokuskan analisisnya dengan menggunakan tiga periode Perda/qanun Retribusi Pelayanan Persampahan Kota Banda Aceh, yaitu: Perda Kotamadya Daerah Tingkat II Banda Aceh Nomor 10 Tahun 1999, Qanun Kota Banda Aceh Nomor 13 Tahun 2007 dan Rancangan

Qanun Kota Banda Aceh Tahun 2012 tentang Retribusi Persampahan.

2. Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data sekunder, yang diperoleh dari Badan Pusat Statistik (BPS) Kota Banda Aceh, yaitu dimulai dari tahun 2000-2011. Sedangkan data primer diperoleh peneliti dengan menggunakan purposive random sampling atau teknik pengambilan sampel secara acak dan disengaja. Dalam hal ini peneliti menghitung jumlah objek retribusi di beberapa jalan utama di Kota Banda Aceh, yaitu: Jl. T.P.Nyak Makam, Jl. H. Dirmuthala, Jl. Daud Beureuh, Jl. T. Iskandar, Jl. Twk Daudsyah, Jl. Panglima Polem, Jl. Khairil Anwar dan Jl. Sri Ratu Safiatudin. Sedangkan untuk objek retribusi “rumah”, peneliti mengambil sampel jumlah KK (Kepala Keluarga) masing-masing 1 (satu) dusun dari empat gampong tempat lokasi jalan-jalan utama tersebut berada.

Analisis Kontribusi

Perhitungan kontribusi retribusi, sebagaimana diadaptasi dari Sumiyanto (2009: 23) menggunakan rumus sebagai berikut: Di mana: Pn = kontribusi retribusi RX = realisasi retribusi RY = realisasi PAD n = tahun tertentu

Apabila kontribusi retribusi semakin tinggi, maka akan semakin baik bagi PAD karena akan mendorong peningkatan PAD dari sektor lainnya.