PENGARUH KEMAMPUAN NASABAH, AGUNAN,

DAN KONDISI USAHA TERHADAP KEPUTUSAN

BANK DALAM PEMBERIAN PEMBIAYAAN

MURABAHAH KONSUMSI

(STUDI KASUS PT. BANK SUMUT SYARIAH KC

MEDAN)

Influence Of The Ability Of Customers, Collateral, And Business Conditions On Bank Decisions In Granting Consumption Murabahah Financing (Case Study PT. Bank Sumut

Syariah KC Medan) Siti Nurjannah1, Santi Arafah2

1Prodi Perbankan Syariah, Universitas Potensi Utama

1.2Universitas Potensi Utama, K.L. Yos Sudarso KM 6,5 No. 3A Tj. Mulia-Medan Email: [email protected], [email protected]

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh kemampuan nasabah, agunan dan kondisi usaha baik secara parsial maupun secara simultan terhadap keputusan bank dalam pemberian pembiayaan murabahah konsumsi. Dalam pemeberian pembiayaan murabahah ini dilihat dengan melihat tanggapan responden pegawai 35 responden. Pengujian menggunakan 3 variabel indepeneden yaitu, kemampuan nasabah, agunan, dan kondisi usaha dan satu variabel dependen yaitu pemberian pembiayaan murabahah konsumsi analisis yang digunakan aadalah analisis regresi linear berganda, uji asumsi klasik dan uji validitas dan reliabilitas dengan nilai r tabel 0,5. Hasil penelitian menunjukkan secara parsial bahwa(t-hitung) 4,320 > 2,03951 (t-tabel), artinya variabel kemampuan nasabah berpengaruh positifdan signifikanterhadap pemberiaan pembiayaan murabahah konsumsi. (t-hitung) 3,323 > 2,03951 (t-tabel), artinya variabel agunan berpengaruh positif dan signifikan terhadap pemberiaan pembiayaan murabahah konsumsi. (t-hitung) 1,560 < 2,03951 (t-tabel). Artinya variabel kondisi usaha berpengaruh positifdan signifikanterhadap pemberiaan pembiayaan murabahah konsumsi. Kemudian melalui uji secara simultan yaitu yang diperoleh nilai f-hitung sebesar 22,426, sehingga dapat disimpulkan bahwa nilai (f-hitung) 22,426>2,910 (f-tabel). Artinya variabel kemampuan nasabah, agunan, dan kondisi usaha berpengaruh positif dan signifikan terhadap pemberian pembiayaan murabahah konsumsi. Namunpada ujiregresi linear berganda dapat dilihat bahwavariabel kemapuan nasabah memiliki pengaruh paling dominan terhadap pemberian pembiayaan murabahah konsumsi pada PT. Bank Sumut Syariah KC Medan sebesar 4,320. Selain itu dari hasil regresi, adjusted R Square sebesar 0,654 menunjukkan bahwa varibel bebas memiliki hubungan yang erat dengan variabel terikat.

Kata Kunci: kemampuan nasabah,agunan kondis usaha danpemberianpembiayaan murabahah konsumsi

ABSTRACT

The purpose of this study was to determine how the influence of the ability of customers, collateral and business conditions both partially and simultaneously on the bank's decision

to provide murabahah consumption financing. Testing uses 3 independent variables, namely, the ability of customers, collateral, and business conditions and one dependent variable is the provision of murabaha financing consumption analysis used is multiple linear regression analysis, assumption classic and validity and reliability test with a value of r table 0.5. The results showed partially that (t-count) 4,320> 2,03951 (t-table), meaning that the customer's ability variable had a positive and significant effect on the granting of murabaha consumption financing. (t-count) 3.323> 2.03951 (t-table), meaning that the collateral variable has a positive and significant effect on the granting of murabaha financing for consumption. (t-count) 1.560 <2.03951 (t-table). This means that the business condition variable has a positive and significant effect on the granting of murabaha financing for consumption. Then through a simultaneous test that is obtained f-count value of 22.426, so it can be concluded that the value f-count) of 22.426> 2.910 (f-table). This means that the variable ability of customers, collateral, and business conditions has a positive and significant effect on the provision of murabaha consumption financing. But in the multiple linear regression test it can be seen that the variable client ability has the most dominant influence on the provision of murabaha consumption financing at PT. Bank Sumut Syariah KC Medan of 4,320. In addition, from the regression results, adjusted R Square of 0.654 indicates that the independent variable has a close relationship with the dependent variable.

Keywords: customer ability, collateral, business conditions and financing of consumption murabahah

1. PENDAHULUAN

Salah satu bank syariah di kota Medan yaitu PT. Bank Sumut Syariah KC Medan adalah banksyariah yang mempunyaitugas dan kewajiban untuk menunjangpelaksanaan pembangunannasional dalam rangka meningkatkan pemerataandan pertumbuhanekonomi serta stabilitasnasional di bidang ekonomi dan untukmeningkatkan kesejahteraanrakyat dengan tetap mengusahakanpencapaian laba yang optimal. Untuk mendukung terlaksananya visi dan misi tersebut maka dibuatlah produk-produkperbankan syariah yang dapat menghimpundana dan menyalurkandana ke masyarakat. Dalam penyalurandananya terdapat pembiayaan mudharabah, murabahah, dan musyarakah, tetapi dalam penelitian ini hanya membahas tentang pembiayaan murabahah. Murabahah adalahperjanjian jualbeli antara bank dan nasabah dimana bank islam membelikanbarang yangdiperlukan oleh nasabah dan kemudian menjualnya kepadanasabah yang bersangkutansebesar hargaperolehan ditambahdengan margin/keuntungan yang disepakati antara bank islam dan nasabah.

Tabel 1. Laporan Kualitas Aktiva Produktif (KAP) KOLEKTIBILITY APLIKASI JUMLAH

DEBITUR

BAKI DEBET PLAFOND Lancar (L) Murabahah 499 82,929,548,928 121,299,760,049 Dalam Perhatian

Khusus

Murabahah 106 9,907,846,230 18,731,038,250 Kurang Lancar Murabahah 18 3,630,132,887 7,467,375,000 Diragukan Murabahah 12 338,986,177 873,130,000 Macet (M) Murabahah 60 32,741,452,844 35,331,389,408

Jika dilihat dari data tersebut ada beberapa nasabah yang mengalami Macet dalam pembayaran, untuk itu pihak bank harus lebih berhati-hati dalam pemberian pembiayaan dan melihat beberapa faktor yang harus dilakukan sebelum memberi pembiayaan kepada calon nasabah.

Dan penulis tertarik mengambil judul ”Pengaruh Kemampuan Nasabah, Agunan dan Kondisi Usaha Terhadap Keputusan Bank Dalam Pemberian Pembiayaan Murabahah Konsumsi (Studi Kasus PT. Bank Sumut Syariah KC Medan)”.

2. METODOLOGI PENELITIAN

Studi ini dilakukandalamrentang waktu penelitian dari bulan April hingga Agustus 2019. Objek penelitian adalah pegawai PT. Bank Sumut Syariah KC Medan sebanyak 35 responden yang dijadikan sampel penelitian. Sedangkan proses pengumpulan data dilakukan dengan menyebar kuesioner.

Dalam penelitian ini penelitimenggunakan uji validitas danreliabilitas sebagai alat untuk menguji pertanyaan didalam kuesioner. Peneliti menggunakananalisis data dengan metode regresi linear berganda merupakan suatu metode statistik dimana variabel bebas(independen) lebih darisatu.

3. HASIL DAN PEMBAHASAN A. Hasil Penelitian

a. Uji Validitas

Tabel 2. UjiValiditas Variabel Kemampuan Nasabah

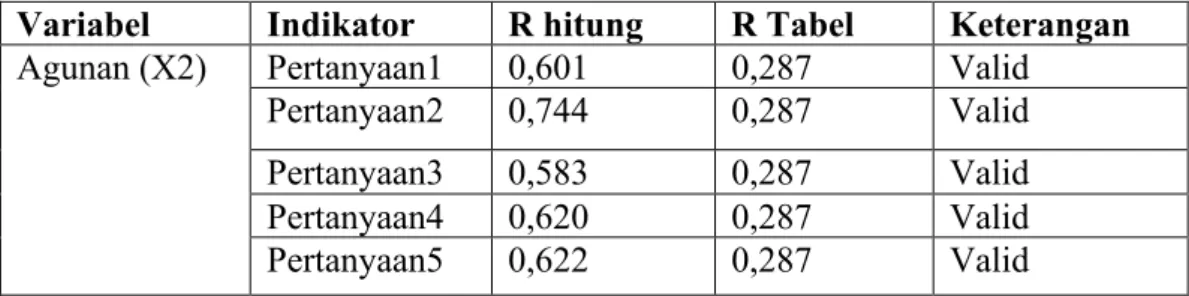

Tabel 3. UjiValiditas Variabel Agunan

Variabel Indikator R hitung R Tabel Keterangan Kemampuan Nasabah (X1) Pertanyaan1 0,601 0,287 Valid Pertanyaan2 0,744 0,287 Valid Pertanyaan3 0,583 0,287 Valid Pertanyaan4 0,620 0,287 Valid Pertanyaan5 0,622 0,287 Valid

Variabel Indikator R hitung R Tabel Keterangan Agunan (X2) Pertanyaan1 0,601 0,287 Valid

Pertanyaan2 0,744 0,287 Valid Pertanyaan3 0,583 0,287 Valid Pertanyaan4 0,620 0,287 Valid Pertanyaan5 0,622 0,287 Valid

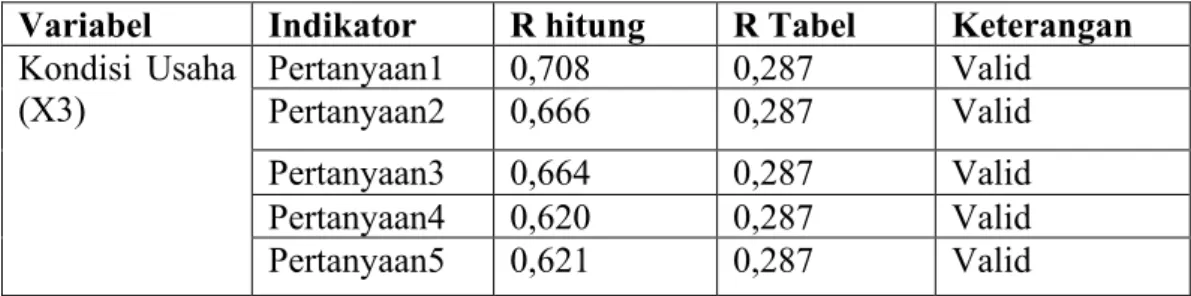

Tabel 4. UjiValiditas Variabel Kondisi Usaha

Tabel 5. UjiValiditas Variabel Pemberian Pembiayaan Murabahah Konsumsi

Berdasarkan tabel di atas, dapat diketahui item pertanyaan dari semua variabel mempunyai nilai koefisien korelasi yang positif dan nilai r melebihi sesuai dengan syarat minimal validitas pada sebuah instrument penelitian adalah 0,287 dan semua item pertanyaan dinyatakan VALID.

b. Uji Reliabilitas

Tabel 6. Uji Reliabilitas Variabel Kemapuan Nasabah

Reliability Statistics

Cronbach's

Alpha N of Items

,826 5

Dari tabel 6 diperoleh nilai Cronbach’s Alpha (r-hitung) dari variabel Kemampuan Nasabah adalah sebesar 0,826, dimana r-hitung > r-tabel 0,287 ( atau >0,60). Maka dari kelima butir pernyataan variabel kemampuan nasabah yang digunakan adalah reliabel.

Tabel 7. Uji Reliabilitas Variabel Agunan

Reliability Statistics

Cronbach's

Alpha N of Items

,827 5

Variabel Indikator R hitung R Tabel Keterangan Kondisi Usaha (X3) Pertanyaan1 0,708 0,287 Valid Pertanyaan2 0,666 0,287 Valid Pertanyaan3 0,664 0,287 Valid Pertanyaan4 0,620 0,287 Valid Pertanyaan5 0,621 0,287 Valid

Variabel Indikator R hitung R Tabel Keterangan Pembiayaan Murabahah Konsumsi (Y) Pertanyaan1 0,625 0,287 Valid Pertanyaan2 0,656 0,287 Valid Pertanyaan3 0,622 0,287 Valid Pertanyaan4 0,660 0,287 Valid Pertanyaan5 0,647 0,287 Valid

Dari tabel 7 diperolehnilaiCronbach’s Alpha (r-hitung) dari variabelAgunan adalahsebesar0,827, dimana r-hitung > r-tabel 0,287 ( atau >0,60). Makadarikelima butir pernyataan dari variabelagunan adalahreliabel.

Tabel 8. Uji Reliabilitas Variabel Kondisi Usaha

Reliability Statistics

Cronbach's

Alpha N of Items

,840 5

Dari tabel 8 diperolehnilai Cronbach’s Alpha (r-hitung) dari variabel Kondisi Usaha adalah sebesar 0,840, dimana r-hitung > r-tabel 0,287 ( atau >0,60). Maka dari kelimabutir pernyataandari variabel kondisi usaha adalah reliabel.

Tabel 9. UjiReliabilitasVariabel Pemberian Pembiayaan Murabahah Konsumsi

Reliability Statistics

Cronbach's

Alpha N of Items

,823 5

Dari tabel 9 diperoleh nilai Cronbach’s Alpha (r-hitung) dari variabel Pemberian Pembiayaan Murabahah Konsumsi adalah sebesar 0,823, dimana r-hitung > r-tabel 0,287 ( atau >0,60). Maka dari kelimabutir pernyataan dari variabel pemberian pembiayaan murabahah konsumsi adalahreliabel.

c. Analisis Data

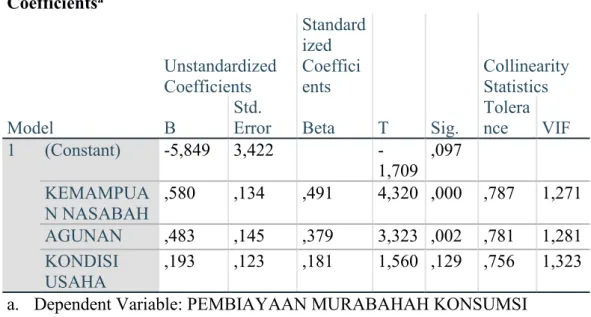

Hasil analisis regresi linear berganda yang telah dilakukan adalah sebagai berikut: Tabel 10. Analisis Regresi Linear berganda

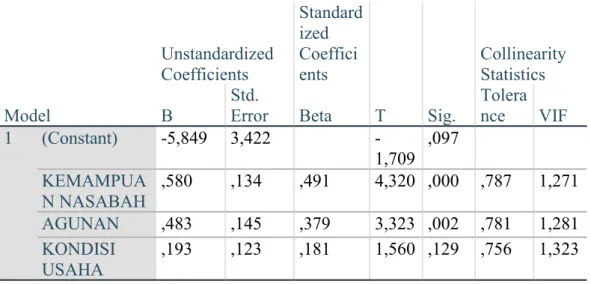

Coefficientsa Model Unstandardized Coefficients Standard ized Coeffici ents T Sig. Collinearity Statistics B Std. Error Beta Tolera nce VIF 1 (Constant) -5,849 3,422 -1,709 ,097 KEMAMPUA N NASABAH ,580 ,134 ,491 4,320 ,000 ,787 1,271 AGUNAN ,483 ,145 ,379 3,323 ,002 ,781 1,281 KONDISI USAHA ,193 ,123 ,181 1,560 ,129 ,756 1,323

Berdasrkan tabel diatas dapat diketahui bahwa nilai pembiayaan murabahah konsumsi= -5,849 + kemampuan nasabah (0,580) + agunan (0,483), kondisi usaha (0,193) + e, dengan masing – masing nilai signifikansi sebesar 0,000, 0,002, 0,129. 1) Kemampuan nasabah (b1) p-value = 0,580, dengan(t-hitung) 4,320 > 2,040 (t-tabel),

nilai signifikan 0,000<0,05 maka H01 ditolak dan Ha1 diterimayangberarti kemampuan nasabah berpengaruhpositif dansignifikan terhadap keputusan bank dalampemberian pembiayaan murabahah konsumsi. Dan menunjukkan bahwa apabila variabel kemampuan nasabah naiksebesar 1 satuan maka pemberian pembiayaan murabahah konsumsi akan cenderung meningkat sebesar 0,580 denganasumsivariabel yanglainkonstan.

2) Agunan (b2) p–value = 0,483, dengan (t-hitung) 3,323 > 2,040 (t-tabel), nilai

signifikan 0,002<0,05 maka H01 ditolak dan Ha1 diterima yang berarti agunan berpengaruhpositif dan signifikanterhadap pemberian pembiayaan murabahah konsumsi. Dan menunjukkan bahwa apabila variabel agunan naik sebesar 1 satuan maka pemberianpembiayaan murabahah konsumsi akan cenderung meningkat sebesar 0,483 denganasumsi variabel yang lain konstan.

3) Kondisi usaha (b3) p-value = 0,193, dengan (t-hitung) 1,560 < 2,040 (t-tabel), nilai

signifikan 0,129>0,05 maka H01 diterima dan Ha1 ditolak yang berarti kondisi usaha tidak berpengaruh dan signifikan terhadap pemberian pembiayaan murabahah konsumsi. Sehingga kenaikan sebesar 0,193 tidak mempengaruhi dengan asumsivariabelkonstan.

d. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah: 1) Uji Normalitas

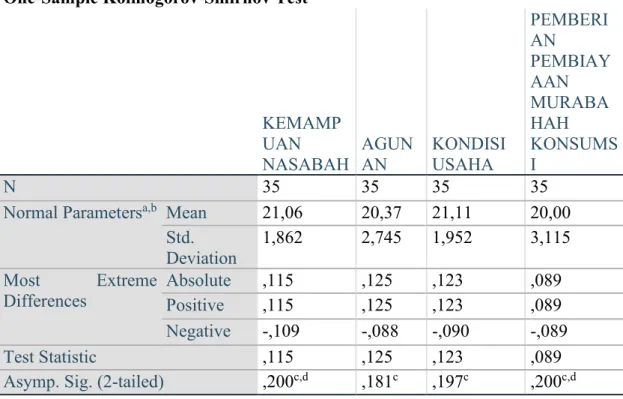

Tabel 10. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

KEMAMP UAN NASABAH AGUN AN KONDISI USAHA PEMBERI AN PEMBIAY AAN MURABA HAH KONSUMS I N 35 35 35 35

Normal Parametersa,b Mean 21,06 20,37 21,11 20,00

Std. Deviation 1,862 2,745 1,952 3,115 Most Extreme Differences Absolute ,115 ,125 ,123 ,089 Positive ,115 ,125 ,123 ,089 Negative -,109 -,088 -,090 -,089 Test Statistic ,115 ,125 ,123 ,089

Asymp. Sig. (2-tailed) ,200c,d ,181c ,197c ,200c,d

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Berdasarkan tabel diatas dapat dilihat bahwa nilai Asymp.Sig (2-tailed) dari variabel kemampuan nasabah sebesar 0,200, agunan sebesar 0,181, kondisi usaha sebesar 0,197 dan pemberian pembiayaan murabahah konsumsi sebesar 0,200. Dari variabel diatas dapat dilihat bahwa nilaiAsymp.Sig (2-tailed) dari ke empat variabel independendandependen > 0,05. Maka dapat disimpulkanbahwa hasil dari data setiap variabel tersebut dapat dipastikan bahwadiperoleh dari sampel yang berdistribusi normal. Hal ini berarti data X1, X2, X3 dan Y berdistribusinormal atau datasampel berasal dari populasiyangtersebar secara normal.

2) Uji Multikolonieritas

Tabel 11. Uji Multikolonieritas

Coefficientsa Model Unstandardized Coefficients Standard ized Coeffici ents T Sig. Collinearity Statistics B Std. Error Beta Tolera nce VIF 1 (Constant) -5,849 3,422 -1,709 ,097 KEMAMPUA N NASABAH ,580 ,134 ,491 4,320 ,000 ,787 1,271 AGUNAN ,483 ,145 ,379 3,323 ,002 ,781 1,281 KONDISI USAHA ,193 ,123 ,181 1,560 ,129 ,756 1,323

a. Dependent Variable: PEMBIAYAAN MURABAHAH KONSUMSI

Dengan demikian dapat disimpulkan bahwa dalam model regresi tidak terjadi multikolinearitas antara variabel independen tersebut.

3) Uji Heterokedastisitas

Dari gambar diatas dapat dilihat penyebaran residual dalam penelitian ini tidak teratur, dapat dilihat pada plot yang berpencar dan tidak membentuk pola tertentu. Dengan demikian, dapat disimpulkan bahwa tidak terjadi gejalaHomokedastisitas atau persamaanregresi memenuhi asumsiHeterokedastisitas.

e. Uji Statistik

Tabel 12. Uji Parsial (T)

Coefficientsa Model Unstandardized Coefficients Standar dized Coeffici ents t Sig. Collinearity Statistics B Std. Error Beta Toler ance VIF 1 (Constant) -5,849 3,422 -1,709 ,097 KEMAMPUA N NASABAH ,580 ,134 ,491 4,320 ,000 ,787 1,271 AGUNAN ,483 ,145 ,379 3,323 ,002 ,781 1,281 KONDISI USAHA ,193 ,123 ,181 1,560 ,129 ,756 1,323

a. Dependent Variable: PEMBIAYAAN MURABAHAH KONSUMSI

Dari hasil analisis data tabel secara parsial thitung Kemampuan Nasabah (X1) adalah

4,320, Agunan (X2) 3,323, dan Kondisi Usaha (X3) 1,560 sedangkan ttabel adalah 2,040.

H0 = tidakterdapatpengaruh kemampuannasabah

H1 = terdapatpengaruh kemampuannasabah

Berdasarkan hasil uji SPSS 24 didapat bahwa nilai thitung variabel kemampuan

nasabah 4,320 > 2,040. Artinya terdapat pengaruh positifdan signifikandari variabel kemampuan nasabah terhadap pemberian pembiayaan murabahah konsumsi, dengan kata lain H0 diterima H1 ditolak.

H0 = tidak terdapat pengaruh agunan

H2 = terdapat pengaruh agunan terhadap

Berdasarkan hasil uji SPSS 24 didapat bahwa nilai thitung variabel agunan 3,323 >

2,040. Artinya terdapat pengaruh positif dan signifikan dari variabel agunan terhadap pemberian pembiayaan murabahah konsumsi, dengan kata lain H0 diterima H2 ditolak.

H0 = tidak terdapat pengaruh kondisi usaha terhadap

H3 = terdapat pengaruh kondisi usaha

Berdasarkan hasil uji SPSS 24 dapat dilihat bahwa nilaithitung variabelkondisi usaha

1,560 < 2,040. Artinya tidak terdapat pengaruh dan signifikan dari variabel kondisi usaha terhadappemberianpembiayaan murabahah konsumsi, dengan kata lain H0 diterima H3

Tabel 13. Uji Simultan (F)

ANOVAa

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 214,249 3 71,416 22,426 ,000b

Residual 98,722 31 3,185

Total 312,971 34

a. Dependent Variable: PEMBIAYAAN MURABAHAH KONSUMSI

b. Predictors: (Constant), KONDISI USAHA, KEMAMPUAN NASABAH, AGUNAN

Dari tabel 13 menunjukkanbahwa nilaiF-hitung adalah 22,426 dengan tingkatsignifikansi 0,000, sedangkan nilai F-tabel (df1=3; df2= 31; α=0,05) diperoleh 2,911. Dengan demikian, nilai F-hitung > F-tabel atau 22,426 > 2,911 yang berarti nilai ini menyatakanpengaruh yang positifdansignifikan dengan tingkatsignifikansi 5%. Dengan hasil ini, maka dapat disimpulkan bahwa hipotesis pertama yang menyatakan “Kemampuan Nasabah, Agunan, Kondisi Usaha berpengaruh secara simultan terhadap Pembiayaan Murabahah Konsumsi”

Tabel 14. Uji Koefesien Determinasi (R2)

Karena pada penelitian ini variabelindependent jumlahnya lebih dari 2 maka untuk membacakoefesiendeterminasimenggunakan nilaiadjust R Square. Berdasarkan tabel diatas dapat dilihat nilaiadjust Rsquaresebesar 0,654 yang berarti variabel kemampuan nasabah, agunan, dan kondisi usaha mampu menerangkan variasikeputusan pemberian pembiayaan murabahah konsumsi sebesar 65,4% sedangkan sisanya sebesar 34,6% dapat dijelaskan oleh variabellain yang tidak dimasukkan kedalam modelpenelitian ini.

B. Pembahasan

a) Pengaruh Kemampuan Nasabah Terhadap Pemberian Pembiayaan Murabahah Konsumsi

Berdasarkanhasilpenelitiandapatdiketahui bahwa uji t hitung 4,320 lebih besar dari t tabel 2,040 dengan signifikansi 0,000 dan nilai koefisien sebesar 0,580. Hal ini menunjukkanbahwa artinya terdapat pengaruh positifdansignifikan antara variabel kemampuan nasabah terhadap pemberian pembiayaan murabahah konsumsi di PT. Bank Sumut Syariah KC Medan dalam meningkatkan pemberian pembiayaan kepada nasabah. b) Pengaruh Agunan Terhadap Pemberian Pembiayaan Murabahah Konsumsi

Berdasarkan hasil penelitian dapat diketahui ujithitung 3,323 lebih besar dari t tabel 2,040 dengansignifikansi 0,002 dan nilaikoefisien sebesar 0,483. Hal ini menunjukkan bahwa terdapat pengaruh dan signifikan dari variabel agunan terhadap pemberian

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,827a ,685 ,654 1,785

pembiayaan murabahah konsumsi di PT. Bank Sumut Syariah KC Medan dalam meningkatkanpemberianpembiayaan kepada nasabah.

c) Pengaruh Kondisi Usaha Terhadap Pemberian Pembiayaan Murabahah Konsumsi

Berdasarkan hasil penelitian dilihat dari uji t hitung 1,560 lebih lebih kecil dari t tabel 2,040 dengan signifikansi 0,129 dan nilai koefisien sebesar 0,193. Hal ini menunjukkan bahwa artinya tidak terdapatpengaruh dan signifikandarivariabel kondisi usaha terhadap pemberian pembiayaan murabahah konsumsi di PT. Bank Sumut KC Syariah Medan dalam meningkatkan pemberianpembiayaankepada nasabah.

4. Kesimpulan 1. Hasil analisis data berdasarkan uji parsial (T)

a. Berdasarkan hasil uji t diperoleh nilai t-hitung 4,320, sehingga dapat disimpulkan bahwa (t-hitung) 4,320 > 2,03951 (t-tabel). Artinyavariabel kemampuan nasabah berpengaruhpositifdan signifikanterhadap pemberiaan pembiayaan murabahah konsumsi di PT. Bank Sumut Syariah KC Medan. b. Berdasarkan hasiluji t diperolehnilai t-hitung 3,323, sehingga dapat disimpulkan

bahwa (t-hitung) 3,323 > 2,03951 (t-tabel). Artinya variabel agunan berpengaruhpositif dansignifikan terhadap pemberiaan pembiayaan murabahah konsumsi di PT. Bank Sumut Syariah KC Medan

c. Berdasarkan hasil uji t diperoleh nilai t-hitung 1,560, sehingga dapat disimpulkan bahwa (t-hitung) 1,560 < 2,03951 (t-tabel). Artinya variabel kondisi usaha berpengaruhpositif dan signifikanterhadap pemberiaan pembiayaan murabahah konsumsi di PT. Bank Sumut

Syariah KC Medan.

2. Berdasarkan hasil uji f diperoleh nilai f-hitung sebesar 22,426, sehingga dapat disimpulkan bahwa nilai (f-hitung) 22,426>2,910 (f-tabel). Artinya variabel kemampuan nasabah, agunan, dan kondisi usaha berpengaruh positif dan signifikan terhadap pemberian pembiayaan murabahah konsumsi di PT. Bank Sumut Syariah KC Medan.

3. Dari ke tiga variabel indepeden (kemampuan nasabah, agunan, dan kondisi usaha) diatas variabel yang paling dominanmempengaruhi variabeldependen (pemberian pembiayaan murabahah konsumsi) adalah variabel kemampuan nasabah dapat dilihat dari hasil uji t diperoleh dari nilai t-hitung 4,320, sehingga dapat disimpulkan bahwa (t-hitung) 4,320 > 2,03951 (t-tabel) dengan nilai sig sebesar 0,000 dan nilai koefesien sebesar 0,580.

4. Elastisitas hubungan antara variabel independen dengan variabel dependen dapat dilihat sebagai berikut:

a. Elastisitas hubungan antara variabel kemampuan nasabah berpengaruhpositif dansignifikan terhadap pemberian pembiayaan murabahah konsumsi menunjukkan bahwa apabila variabel kemampuan nasabah naik sebesar1satuan maka pemberian pembiayaan murabahah konsumsi akan cenderungmeningkat sebesar 0,580 dengan asumsivariabel yang lain konstan.

b. Elastisitas hubungan antara variabel agunan berpengaruhpositif dan signifikanterhadappemberian pembiayaan murabahah konsumsi menunjukkan bahwa apabila variabel agunan naiksebesar 1satuan maka pemberian

pembiayaan murabahah konsumsi akan cenderung meningkat sebesar 0,483 dengan asumsi variabelyang lain konstan.

c. Sedangkan elastisitashubungan antara variabel kondisi usaha tidak berpengaruh dansignifikan terhadap pemberian pembiayaan murabahah konsumsi Sehingga kenaikansebesar 0,193 tidak mempengaruhi dengan asumsivariabel konstan.

5. SARAN

1. Bank harus memperhatikan kemampuan nasabah, agunan dan kondisi usaha sehingganasabahtidakmengalamikreditmacet yangakanmengakibatkankerugian pada bank. Serta bank harusnya lebih sering memberikan pembinaan/pelatihan bagi pelaku-pelaku usaha bagi nasabah yang memiliki usaha.

2. Diharapkan kepada nasabah agar memahamiprosedur pembiayaan agar tidak mengalami kredit macet

3. Penelitian selanjutnya diharapkan lebih memperdalam penelitianya agar bisa lebih baik dari penelitian sebelumya,

UCAPAN TERIMA KASIH

Penulis sangat berterima kasih untuk kedua orang tua, semoga Allah selalu memberi Ridho-Nya kepada mereka berdua serta kepada Universitas Potensi Utama

DAFTAR PUSTAKA [1] Kasmir, Manajemen Perbankan,(Jakarta: Rajawali Press,2010)

[2] ARAFAH, S., & TANJUNG, Y. (2019). ANALISIS FAKTOR DETERMINAN YANG MEMPENGARUHI PEMAKAIAN METODE JIT (STUDI KASUS UD. PUSAKA BAKTI). Bisei: Jurnal Bisnis dan Ekonomi Islam, 4(01).

[3] Arafah, S. (2017). ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM SYARIAH DI PT. UNILEVER, TBK. Bisei: Jurnal Bisnis dan Ekonomi Islam, 2(2).

[4] Arafah, S., & Sembiring, E. A. (2018). ANALISIS PENGARUH KEPUASAN DENGAN PEMAKAIAN METODE PERPEKTUAL TERHADAP PENGGUNAAN APLIKASI QUICKBOOKS ACCOUNTING SYSTEM (Studi Kasus UD. Rizky assila ULFA). Bisei: Jurnal Bisnis dan Ekonomi Islam, 3(2).

[5] Murtani, A. (2019). Peran UPZ (Unit Pengumpul Zakat) Yayasan Ibadurrahman Dalam Meningkatkan Kesejahteraan Ekonomi Masyarakat Kecamatan Mandau. Jurnal Al-Qasd Islamic Economic Alternative, 1(1), 52-64.

[6] Hutagalung, M. (2016). PERSEPSI NASABAH TERHADAP APLIKASI DANA QARDHUL HASAN DI BPRS PUDUARTA INSANI TEMBUNG (Doctoral dissertation, Universitas Islam Negeri Sumatera Utara).

[7] Hutagalung, M. A. K., Fitri, R., & Ritonga, S. R. W. (2019). Generasi Muslim Milenial dan Wirausaha. SINDIMAS, 1(1), 300-304.

[8] Hutagalung, M. A. K. (2019). PENGARUH KUALITAS PELAYANAN DAN BAGI HASIL TERHADAP MINAT MASYARAKAT MENJADI NASABAH BANK SYARIAH. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(2), 228 239

[9] Hutagalung, M. A. K. (2019). PENGARUH KUALITAS PELAYANAN DAN BAGI HASIL TERHADAP MINAT MASYARAKAT MENJADI NASABAH BANK SYARI’AH. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(2), 228-239

[10] Masyitah, E. (2019). FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PPN DAN PPnBM. Accumulated Journal (Accounting and Management Research Edition), 1(2), 89-104.

[11] Masyita, E., & Harahap, K. K. S. (2018). Analisis Kinerja Keuangan Menggunakan Rasio Likuiditas Dan Profitabilitas. JAKK| Jurnal Akuntansi dan Keuangan Kontemporer, 1(1), 33-46.

[12] Juliana, J., & Arafah, S. (2018). THE MULTIMODAL ANALYSIS OF ADVERTISING TAGLINE" TOLAK ANGIN SIDOMUNCUL” THROUGH SYSTEMIC FUNCTIONAL LINGUISTICS APPROACH. Journal MELT (Medium for English Language Teaching), 3(2), 127-137.

[13] Pasi, I. R. (2019). PENGARUH PENGETAHUAN DAN SIKAP TERHADAP PERILAKU MASYARAKAT PADA BANK SYARIAH. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(2), 189-201.

[14] Sembiring, E. A. (2019). PENGARUH METODE PENCATATAN PERSEDIAAN DENGAN SISITEM PERIODIK DAN PERPETUAL BERBASIS SIA TERHADAP STOCK OPNAME PADA PERUSAHAAN DAGANG DI PT JASUM JAYA. Accumulated Journal (Accounting and Management Research Edition), 1(1), 69-77.

[15] Siregar, E. A. (2019). PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP INDEKS PEMBANGUNAN MANUSIA DI KABUPATEN DAN KOTA PROVINSI SUMATERA UTARA. Accumulated Journal (Accounting and Management Research Edition), 1(2), 160-170. [16] Risal, T., & Alexander, A. (2019). Pengaruh Persepsi Bagi Hasil, Promosi dan Kualitas

Pelayanan Terhadap Minat Penggunaan Jasa Perbankan Syariah Tabungan Mudharabah Pada Mahasiswa Universitas Potensi Utama. Jurnal Samudra Ekonomika, 3(2), 118-130.

[17] Risal, T. (2019). PENINGKATAN PERAN PERBANKAN SYARIAH DENGAN MENGGERAKKAN SEKTOR RIIL DALAM PEMBANGUNAN. Accumulated Journal (Accounting and Management Research Edition), 1(1), 36-47.

[18] Risal, T. (2019). PENGARUH KUALITAS PELAYANAN TERHADAP LOYALITAS NASABAH DENGAN KEPUASAN SEBAGAI VARIABEL INTERVENING PADA BMT KAMPOENG SYARIAH. JMB (Jurnal Manajemen dan Bisnis), 1(1).