Disusun Sebagai Salah Satu Syarat untuk Menyelesaikan Pendidikan Program Diplomat III Politeknik Negeri Lhokseumawe

Jurusan Tata Niaga Program Studi Akuntansi

Oleh:

MUHAMMAD AKBAR NIM. 1262401062

KEMENTRIAN RISET, PENELITIAN, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGRI LHOKSEUMAWE

iv

MICROSOFT ACCESS PADA JEPARA ANJUNG JATI

KRUENG GEUKUEH

Muhammad Akbar

Jurusan Tata Niaga Prodi Akuntansi Politeknik Negeri Lhokseumawe

ABSTRACT

Penelitian ini bertujuan untuk merancang aplikasi perhitungan biaya pokok penjualan dengan menggunakan perangkat lunak microsoft access pada Jepara Anjung Jati Krueng Geukueh. Perhitungan biaya pokok berbasis microsoft access yang di rancang dengan aplikasi memiliki kelebihan, di antaranya kecepatan, keakuratan, dan terdokumentasi dengan baik. Penelitian ini bersifat deskriptif kualitatif, yaitu penelitian yang berusaha menguraikan pemecahan masalah berdasarkan fenomena yang terjadi di lapangan dan didasarkan pada data-data yang ada kemudian menempatkan teori pada data-data yang diperoleh tersebut. Hasil penelitian menunjukkan bahwa perancangan perhitungan biaya pokok penjualan berbasis Microsoft Acces, meliputi from data pengguna, ubah password, data barang, data relasi, input transaksi dan laporan. Hasil perancangan tersebut dapat diterapkan bagi Jepara Anjung Jati Krueng Geukueh dalam meningkatkan perhitungan biaya pokok penjualan yang lebih akurat. Sehingga mempercepat proses perhitungan biaya pokok penjualan dan laba kotor pada Jepara Anjung Jati Krueng Geukueh.

Kata kunci: perhitungan biaya pokok, persediaan barang, laba kotor, microsoft access

v

Syukur Alhamdulillah, segala puji milik Allah S.W.T, shalawat dan salam semoga diberikan kepada Rasulullah S.A.W, keluarga dan sahabatnya, Amma ba‟du:

Penulis memuji Allah Ta‟ala yang telah menolong dan memberikan kemudahan dalam menyelesaikan Tugas Akhir ini, dan penulis senantiasa memohon kepada Allah „Azza wa Jalla semoga memberikan manfaat kepada kita dan seluruh kaum muslimin.

Tugas akhir ini disusun sebagai salah satu syarat untuk menyelesaikan pendidikan Diplomat III Jurusan Tata Niaga Program Studi Akuntansi Politeknik Negeri Lhokseumwe. Adapun Judul Tugas Akhir ini adalah” Perhitungan Biaya Pokok Penjualan Berbasis Microsoft Access Pada Jepara Anjung Jati Krueng Geukueh”

Selama dalam menyelesaikan laporan Tugas Akhir ini, penulis mendapat bimbingan arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Ayahanda Nazaruddin Daud dan Ibunda Khairiah sepada keluarga tercinta yang selalu meberikan doa dan dukungan serta motivasi kepada penulis. 2. Bapak Lukman, SE.M.Si,Ak, selaku dosen Pembimbing I yang telah

meluangkan waktu dan memberikan bimbingan dan arahan yang sangat bermanfaat sehingga tugas akhir ini dapat terselesaikan dangan baik.

vi

telah meluangkan waktu dan memberikan bimbingan dan arahan yang sangat bermanfaat sehingga tugas akhir ini dapat terselesaikan dangan baik.

4. Bapak Reynold Herwinsyah, MT, selaku Pembahas I 5. Bapak Ali Imran, SE.M.Si.Ak, selaku Pembahas II

6. Bapak Mukhlisul Muzahid, SE.M.Si.Ak, selaku Pembahas III

7. Bapak Muhammad Arifai, SE.M.Si.Ak, selaku Koordinator Tugas Akhir Prodi Akuntansi Politeknik Negeri Lhokseumawe.

8. Bapak Teuku Muda Umara, selaku pemilik Jepara Anjung Jati yang telah meluangkan waktu untuk observasi.

9. Bapak Ir. H. Ridwan MT, selaku Direktur Politeknik Negeri Lhokseumawe.

10. Bapak Lukman, SE.M.Si.Ak, selaku Ketua Jurusan Tata Niaga Politeknik Negeri Lhokseumawe.

11. Bapak Muklis, SE.M.Ec, selaku Sekretaris Jurusan Tata Niaga Politeknik Negeri Lhokseumawe.

12. Bapak Syahrial, SE.M.Si.Ak, selaku Ketua Program Studi Akuntansi Politeknik Negeri Lhokseumawe.

13. Teman-teman seperjuangan, khususnya Mahasiswa/i Jurusan Tata Niaga Studi Akuntansi yang telah banyak memberikan bantuan dan dukungan sehingga penulis dapat menyelesaikan Tugas Akhir.

vii

berharap kiranya Tugas Akhir ini dapat bermanfaat bagi semua pihak yang membacanya. Akhir kata hanya kepada yang Maha Kuasa penulis berserah diri, atas jerih payah dan bantuan dari berbagai pihak penulis hanya dapat berdoa.

Amin...Yaa Rabbal ‘alamin.

Lhokseumawe, Juli 2015 Penulis

Muhammad Akbar Nim. 1262401062

viii

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN PEMBIMBING ... ii

LEMBAR PENGESAHAN KOMISI SIDANG ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL... xiii

DAFTAR LAMPIRAN ... xiv

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Metode Penelitian ... 5

1.5 Ruang Lingkup Penelitian ... 6

1.6 Lokasi dan Waktu Penelitian ... 6

BAB II. LANDASAN TEORITIS 2.1 Pengertian Biaya Pokok Penjualan ... 8

ix 2.2.4 Metode Identifikasi Khusus

(Special Identification Method)... 12

2.3 Metode Pencatatan Persediaan ... 12

2.3.1 Metode Perpectual (Buku) ... 15

2.3.2 Metode Periodik (Fisik) ... 17

2.4 Pelaporan Laba-Rugi ... 19

2.5 Pengertian Microsoft Access ... 20

2.5.1 Elemen dalam Microsoft Access ... 21

2.5.2 Database dalam Microsoft Access ... 23

2.5.3 Tipe Data Microsoft Access ... 26

2.5 Prosedur Perancangan Perhitungan Biaya Pokok Penjualan Berbasis Microsoft Access ... 27

BAB III PEMBAHASAN 3.1 Gambaran Umum Perusahaan ... 31

3.1.1 Sejarah Singkat Jepara Anjung Jati ... 31

3.1.2 Struktur Organisasi Perusahaan ... 32

3.1.3 Aktivitas Usaha ... 33

3.1.4 Kebijakan Akuntansi Pada Perusahaan ... 34

x

3.2 Analisa Sistem ... 36

3.2.1 Analisa Kebutuhan Sistem ... 36

3.2.2 Anlisa Hambatan Sistem ... 39

3.3 Data Flow Diagram ... 40

3.4 Perancangan FormatPerhitungan Biaya Pokok Penjualan Berbasis Microsoft Access ... 42

3.4.1 Membuat Tabel ... 42

3.4.2 Membuat Relasi ... 49

3.4.3 Merancang Query (Proses Data Akuntansi) ... 50

3.5 Laporan Laba Kotor ... 59

3.6 Pergitungan Biaya Pokok Penjualan Berbasis Microsoft Access Pada Jepara Anjung Jati Kreung Geukueh . 60 BAB IV PENUTUP 4.1 Kesimpulan ... 67 4.2 Saran-saran ... 67 DAFTAR PUSTAKA LAMPIRAN BIODATA PENULIS PENELITIAN ... 16

xi

Gambar 2.1 Tampilan Microsoft Access ... 23

Gambar 3.1 Membuat Database Baru ... 43

Gambar 3.2 Field Tabel Data Pengguna ... 42

Gambar 3.3 Field Tabel Hak Akses ... 45

Gambar 3.4 Field Tabel Transaksi ... 46

Gambar 3.5 Field Tabel Data Transaksi ... 47

Gambar 3.6 Field Tabel Tipe Transaksi ... 47

Gambar 3.7 Field Tabel Detail Relasi ... 48

Gambar 3.8 Field Tabel Syarat Pembayaran ... 49

Gambar 3.9 Field Tabel Syarat Pengiriman... 48

Gambar 3.10 Hasil akhir relasi tabel ... 50

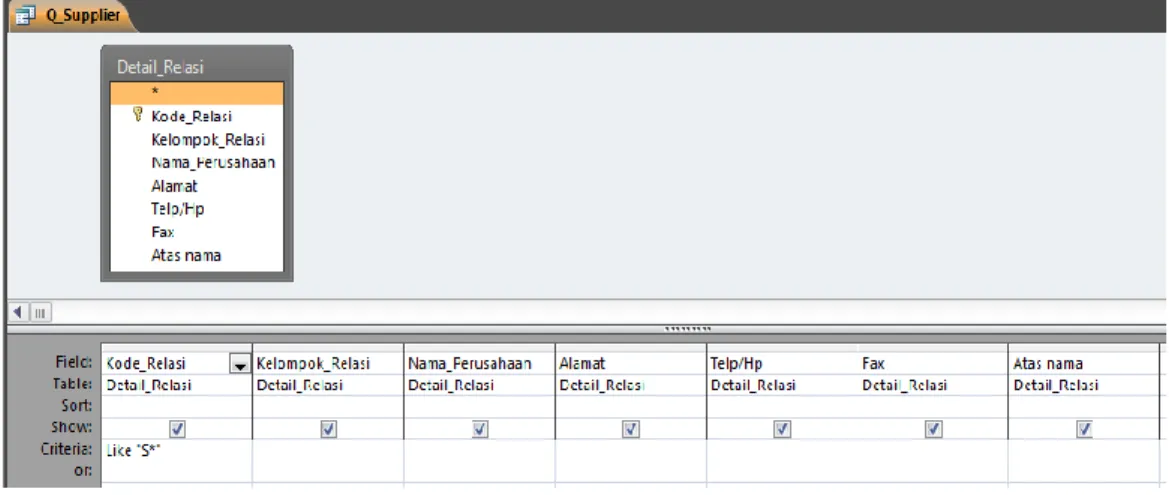

Gambar 3.11 Q_Supplier ... 51

Gambar 3.12 Q_Customer ... 51

Gambar 3.13 Q_Data_Barang ... 52

Gambar 3.14 Form Login... 60

Gambar 3.15 Form Menu Utama ... 61

Gambar 3.16 Form Data Pengguna ... 61

Gambar 3.17 Form Ubah Password ... 62

Gambar 3.18 Form Hak Akses ... 63

xii

Gambar 3.21 Form Transaksi... 65 Gambar 3.22 Form Laporan ... 66

xiii

Tabel 3.1 Properties field Data pengguna ... 44

Tabel 3.2 Properties field Data Hak Akses ... 44

Tabel 3.3 Properties field Transaksi ... 45

Tabel 3.4 Properties field Data Transaksi ... 46

Tabel 3.5 Properties field Tipe Transaksi ... 47

Tabel 3.6 Properties field Data Relasi ... 48

Tabel 3.7 Properties field Syarat Pembayaran ... 48

Tabel 3.8 Properties field Syarat Pengiriman ... 49

Tabel 3.9 Q_Data_Barang ... 52

Tabel 3.10 Q_Pembelian ... 53

Tabel 3.11 Q_Retur_Pembelian ... 53

Tabel 3.12 Q_Pembelian_Tunai (Kas Keluar) ... 54

Tabel 3.13 Q_Pembelian_Kredit (Hutang Dagang) ... 54

Tabel 3.14 Q_Penjualan ... 55

Tabel 3.15 Q_Retur_Penjualan ... 55

Tabel 3.16 Q_Penjualan_Tunai (Kas Masuk) ... 56

Tabel 3.17 Q_Penjualan_Kredit (Piutang Dagang) ... 56

Tabel 3.18 Q_Kalkulasi_Stock ... 57

Tabel 3.19 Q_BPP ... 58

xiv

Lampiran 1 Struktur Organisasi (Jepara Anjung Jati) Lampiran 2 Faktur (Bukti Penjulan)

Lampiran 3 Invoiece (Bukti Pembelian)

Lampiran 4 Jurnal Umum (Pencatatan kas masuk dan keluar)

Lampiran 5 Buku Pembantu Piutang (Pencatatan piutang pelanggan) Lampiran 6 Data Flow Diagram

Lampiran 7 Data Supplier (Pemasok) Lampiran 8 Data Customer (Pelanggan) Lampiran 9 Data Barang Dagang Lampiran 10 Kalkulasi Stock Barang Lampiran 11 Pembelian Tunai (Kas Keluar) Lampiran 12 Pembelian Kredit (Hutang Dagang) Lampiran 13 Retur pembelian

Lampiran 14 Penjualan Tunai (Kas Masuk) Lampiran 15 Penjualan Kredit (Piutang Dagang) Lampiran 16 Retur Penjualan

Lampiran 17 BPP (Biaya Pokok Penjualan) Lampiran 18 Laba Kotor

1 1.1 Latar Belakang Masalah

Kemajuan teknologi pada saat ini yang berkembang dengan sangat pesat, khususnya dalam bidang komputer yaitu Teknologi Informasi membuat komputer bukan merupakan hal yang asing lagi bagi manusia melainkan sudah dijadikan suatu fasilitas yang dapat membantu atau mempermudah segala bentuk kebutuhan manusia akan informasi dan teknologi. Kemampuan komputer untuk mengolah informasi saat ini sudah tidak dapat diragukan lagi, hal ini terlihat dengan banyaknya aplikasi yang dibuat untuk membantu suatu perusahaan. Hal tersebut betujuan untuk mempertingkatkan usaha dalam rangka memperoleh pendapatan.

Untuk mempertingkatkan usaha dalam suatu perusahaan, peranan akuntansi menjadi penting. Akuntansi di dalam perusahaan yang memiliki fungsi sangat penting karena akuntansi mengatur segala informasi yang berhubungan dengan kegiatan opersional dan keuangan perusahaan. Disarankan setiap perusahaan dapat menerapkan proses akuntansi yang berteknologi terkomputerisasi disetiap bagian yang ada untuk menyediakan sumber informasi yang cepat, akurat, dan mempermudah pengambilan keputusan bagi para manajer atau pelaporan eksternal perusahan.

Berdasarkan salah satu pengambilan keputusan tersebut yaitu dalam akuntansi perhitungan biaya pokok penjualan merupakan proses untuk mengetahui jumlah laba kotor yang akan diperoleh. Biaya pokok penjualan

merupakan biaya-biaya yang telah dikeluarkan dalam rangka memperoleh suatu barang. Laba kotor diperoleh dari penjualan setelah dikurangi biaya pokok penjualan. Untuk dasarnya dalam memperhitung biaya pokok penjualan perusahaan dapat dilakukan secara manual maupun komputerisasi. Dalam proses perhitungan biaya pokok penjualan yang dilakukan secara manual bagi perusahaan yang jumlah persediaan yang begitu besar serta transaksi pembelian dan penjualan yang banyak, maka akan membutuhkan waktu yang lama untuk proses pencatatan dan perhitungannya. Jika dimana proses perhitungan biaya pokok penjualan yang dilakukan secara komputerisasi maka dapat mengelola pencatatan persediaan dan perhitungan biaya pokok penjualan dilakukan dengan kelancaran yaitu cepat, mudah, dan terperinci.

Salah satu software database dapat melakukan pemprosesan perhitungan biaya pokok penjualan berbasis komputer adalah Microsoft Access. Sofware ini digunakan untuk merancang sebuah aplikasi dalam bidang keuangan yang mampu menghasilkan informasi yang cepat dan relevan. Microsoft Access suatu sistem pengolahan data yang disebut database dan bersifat Relation Database Management System (RDMS) adalah program aplikasi pada Microsoft Office yang digunakan dalam pengolahan huruf (alfabet) dan angka (aritmatika) serta pekodeaan yang dapat membantu secara rinci serta mempermudahkan pekerjaan di bidang akuntansi dan lainnya. program ini dapat digunakan untuk membantu dalam perhitungan biaya pokok penjualan setiap periode pelaporan keuangan perusahan yang mudah, praktis dan akurasi sehingga dapat tersajinya informasi persediaan secara praktis, akurat dan relevan.

Perhitungan biaya pokok penjualan berbasis Microsoft Access merupakan sebuah proses perhitungan biaya pokok penjualan yang dirangcang dengan menggunakan software sederhana yaitu Microsoft Access. Aplikasi ini dirancang untuk mepermudah bagian akuntansi perusahaan dalam menyajikan informasi mengenai data-data transaksi harian atau lebih. Aplikasi ini mampu untuk menghitung dengan cepat dan akurat data-data yang merupakan komponen biaya pokok penjualan. Dengan menggunakan bantuan Microsoft Access maka untuk perhitungan biaya pokok penjualan dan pencatan persediaan dapat dilakukan dengan cepat dan tepat serta dapat menghasilkan informasi persediaan secara detail dan terperinci.

Pengaplikasian biaya pokok penjualan tersebut dapat dirancang sama dengan manual, akan tetapi aplikasi ini mengurangi kesalahan dalam melakukan perhitungan dan meyimpan data, sehingga akan membantu bagian akuntansi untuk membuat informasi atau laporan perhitungan biaya pokok penjualan. Oleh karena itu, Software ini dapat membantu mempermudah para manajer dalam pengambilan keputusan dalam proses pencatatan pembelian, penjualan persediaan barang dagang, perhitungan biaya pokok penjualan dan lainnya dengan cepat dan akurat.

Sebagian besar perusahaan dagang yang telah menggunakan Microsoft Access untuk mencatat transaksi penjualan dan pembelian barang dagang yang ada kedalam data sheet yang tersedia, akan tetapi mereka tidak tau banyak tentang Microsoft Access yang memiliki sistem pengoperasian yang jauh lebih luas dan memiliki rumus-rumus sehingga dapat dirancang suatu aplikasi sederhana yang

nantinya dapat diotomatisasi terhadap perhitungan biaya pokok penjualan. Operasi seperti perusahaan dagang diharapkan bisa merancang informasi persediaan sederhana dengan menggunakan Microsoft Access tanpa harus membeli program software persediaan yang harganya jauh lebih mahal (Sukartini dan Ulfi Maryati: 2012).

Jepara Anjung Jati merupakan salah satu jenis usaha yang bergerak pada bidang jual beli furniture dan handy craft berupa perabotan rumah tangga seperti lemari, tempat tidur, meja makan dan lainnya yang terbuat dari kayu jepara, usaha ini melakukan pembelian dan penjualan yang bersifat secara tunai dan kredit yang beralamat Jalan Ramai, No. 31 Simpang IV Krueng Geukueh. Mulai tahun 2007 hingga saat ini, Jepara Anjung Jati telah melakukan pencatatan transaksi pembelian, penjualan dan proses perhitungan biaya pokok penjualan ke dalam buku catatan harian dan bulanan. Namun, proses perhitungan harga pokok penjualan yang ada saat ini dapat dikatakan masih dilakukan secara manual dengan menggunakan kalkulator (calculation of manual) dan data-data yang bersifat kertas yang berhubungan dengan transaksi pembelian, penjualan dan proses perhitungan biaya pokok penjualan maka akan menimbulkan resiko yang dapat mengakibatkan data-data penting hilang.

Namun demikian akan menimbulkan masalah seperti lambatnya proses perhitungan sehingga menyebabkan sering terjadi kekeliruan dan tidak efektif, oleh karena itu, akan lamanya proses pencatatan biaya pokok penjualan. Dengan alasan tersebut, maka dibutuhkan sebuah aplikasi yang dapat membantu dalam perhitungan biaya pokok penjualan pada Jepara Anjung Jati secara cepat dan

otomatis. Serta pencatatan transaksi yang dilakukan oleh Jepara Anjung Jati belum menggunakan perhitungan biaya pokok penjualan yang sesuai dengan proses akuntansi yang berlaku umum untuk kegiatan penjualan furniture.

Pada kesempatan ini dengan menggunakan Software Microsoft Access penulis mencoba melakukan sebuah penelitian tentang perhitungan biaya pokok penjualan furniture untuk keperluan penyusunan tugas akhir dengan judul ”Perhitungan Biaya Pokok Penjualan Berbasis Microsoft Access Pada Jepara Anjung Jati Krueng Geukueh”.

1.2 Indentifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka yang menjadi permasalahannya adalah bagaimana perhitungan biaya pokok penjualan berbasis Microsoft Access pada Jepara Anjung Jati Krueng Geukueh.

1.3 Tujuan Penelitian

Berdasarkan dengan perumusan masalah di atas, maka tujuan penelitian ini adalah untuk mengetahui perhitungan biaya pokok penjualan berbasis Microsoft Access pada Jepara Anjung Jati Krueng Geukueh.

1.4 Metode Penelitian

Metode penelitian berdasarkan tata cara ilmiah untuk memperoleh data dengan tujuan dan kegunaan tertentu. Penelitian ini bersifat aplikatif, merupakan untuk membuat dan mengaplikasikan Microsoft Access ke dalam perhitungan

biaya pokok penjualan. Teknik pengumpulan data dilakukan dengan cara sebagai berikut:

1. Telaah pustaka (library review)

yaitu metode yang dilakukan dengan mempelajari serta memahami dan mengutip teori dari buku-buku, jurnal, majalah ilmiah, dan surat kabar yang relevan dengan judul penelitian.

2. Penelitian lapangan (field research)

a. Observasi, yaitu mengadakan pengamatan yang dilakukan terhadap objek penelitian secara langsung.

b. Wawancara, (interview) yaitu melakukan tanya jawab langsung dengan pihak yang terkait yang berhubungan dengan judul penelitian.

c. Pengumpulan bukti transaksi yaitu mengumpulkan bukti transaksi yang terkait dengan aktivitas opersional perusahan.

1.5 Ruang Lingkup Penelitian

Untuk menghindari pembahasan yang terlalu luas maka penelitian membatasi pembahasan hanya pada perhitungan biaya pokok penjualan furniture berbasis Microsoft Access.

1.6 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada Jepara Anjung Jati. yang berlokasi di Jalan Jalan Ramai, No. 31 Simpang IV Krueng Geukueh. Pelaksanaan penelitian

ini dimulai dari bulan Desember tahun 2014 sampai selesai pada bulan Juli tahun 2015.

8

LANDASAN TEORITIS

2.1 Pengertian Biaya Pokok Penjualan

Seluruh perusahaan, baik perusahaan dagang, perusahan, perusahan industri maupun perusahan jasa yang bertujuan mencari pendapatan atau keuntungan sering berhadapan dengan masalah biaya pokok penjualan. Berikut ini akan didefinisikan pengertian biaya pokok penjualan menurut Zaki Baridwan (2004:156) “Biaya pokok penjualan adalah jumlah semua pengeluaran- pengeluaran langsung atau tidak langsung yang berhubungan dengan perolehan, penyiapan dan penempatan barang dagang agar dapat dijual”.

Menurut Warren dkk (2005:468) mendefinisikan bahwa “Biaya pokok penjualan merupakan biaya persediaan yang mendasar dari penjualan-penjualan selama yang telah dibeli dalam awal periode dan akhir periode penjualan barang dagang”. Menurut Carter dan usry (2004:302) “Biaya pokok penjualan merupakan biaya-biaya yang dikeluarkan untuk memperoleh persediaan barang dagang yang dijual atau harga perolehan dari barang dijual”.

Sedangkan pengertian biaya pokok penjualan menurut Soemarso (2002:390) “Biaya pokok penjualan adalah bahwa saldo awal dari persediaan ditambah harga pokok barang-barang yang dibeli untuk dijual dikurangi jumlah persediaan akhir adalah harga pokok barang yang harus dibandingkan pendapatan untuk masa yang bersangkutan dengan jumlah-jumlah saldo awal dan akhir persediaan.

Berdasarkan pengertian diatas dapat diambil suatu kesimpulan bahwa biaya pokok penjualan merupakan seluruh biaya yang melekat pada suatu barang dagang yang akan dijual oleh perusahaaan kepada pelanggan pada periode tertentu dan mengurangi biaya pokok dari barang-barang yang tertinggal pada akhir periode.

2.2 Metode Penentuan Biaya Pokok Penjualan

Dalam hubungannya dengan biaya pokok penjualan yang mendasar dan digunakan akuntansi persediaan adalah biaya pokok yang dirumuskan sebagai biaya yang dibayar atau biaya yang dipertimbangkan untuk memperoleh suatu aset lancar. Menurut Zaki Baridwan (2004: 158) menyatakan: “ untuk penentuan biaya pokok penjualan dapat digunakan berbagai cara yaitu antara lain masuk pertama keluar pertama (Fifo), masuk terakhir keluar pertama (Lifo) dan rata-rata tertimbang (Average)”.

Menurut Reeve dkk (2009:345) suatu asumsi arus biaya perlu dibuat, yaitu unit mana saja yang telah dijual dan unit mana saja yang masih berada dalam persediaan harus diasumsikan dengan menggunakan metode sebagai berikut:

1. Metode masuk-pertama, keluar pertama (firs-in, firs-out-FIFO) digunakan, persediaan akhir berasal dari biaya paling baru, yaitu barang-barang yang di beli paling akhir.

2. Sebaliknya, saat metode masuk-terakhir, keluar pertama (last-in, firs-out-LIFO) digunakan, persediaan akhir berasal dari biaya paling awal, yaitu barang-barang yang dibeli pertama kali.

3. Sendangkan saat metode biaya rata-rata (average cost method) digunakan, biaya unit persediaan merupakan rata-rata biaya pembelian. Warren dkk (2005:457) mendefinisikan bahwa: ” ada tiga asumsi arus biaya penjualan yang digunakan dalam masing asumsi ini digunakan dengan satu metode perhitungan biaya pokok penjualan yaitu masuk pertama keluar pertama (First-In-First-Out-FIFO), masuk terakhir keluar pertama (Last-In-First-Out-LIFO) dan rata-rata tertimbang (AVERAGE)”.

Dari uraian di atas, dapat disimpulkan bahwa untuk memperhingkan biaya pokok penjualan terdapat 3 (tiga) jenis metode yang dapat digunakan yaitu Fifo, Lifo, dan Average.

2.2.1 Metode First In First Out (FIFO)

Sebagian besar perusahaan menjual barang dagang menurut urutan yang sama dengan saat barang yang dibeli. Hal tersebut dapat dilakukan untuk barang tersebut yang tidak tahan lama. Maka itu metode perhitungan Fifo sering konsisten dengan pergerakan barang. Menurut Zaki Baridwan (2004:158) “Biaya pokok penjualan akan dibebankan sesuai dengan urutan terjadi. Apabila ada penjualan atau pemakaian barang-barang maka biaya pokok yang dibebankan adalah biaya pokok yang paling terdahulu.

Sedangkan menurut Soemarso (2002:387) dijelaskan bahwa biaya pokok penjualan untuk suatu periode tertentu dihitung berdasarkan rumus, persediaan awal ditambah dengan pembelian bersih dikurangi dengan persediaan akhir.

Dari uraian di atas, dapat disimpulkan bahwa untuk setiap penjualan barang yang telah terjadi persediaan yang ada di gudang, maka barang yang dikeluarkan yaitu barang yang masuk pertama maka akan dikeluarkan pertama dengan menggunakan biaya pokok penjualan pada pembelian yang terakhir sebesar biaya perolehan awal periode.

2.2.2 Metode Last In First Out (LIFO)

Metode ini berlawanan dengan metode Fifo, dalam Metode Lifo ini nilai persediaan akhir yang masih tersisa digudang akan menggunakan harga pembelian yang terdahulu, sedangkan nilai biaya pokok penjualan ditetapkan dengan menggunakan harga pembelian yang baru. Menurut Zaki Baridwan (2004:168)” barang-barang yang dikeluarkan dari gudang akan dibebani dengan biaya pokok pembelian yang terakhir disusul dengan masuk sebelumnya, persediaan akhir dihargai dengan biaya pokok pembelian yang pertama dan berikut”.

Soemarso (2002:387) dijelaskan bahwa dari sebaliknya dari metode FIFO, apalila perusahaan menggunakan metode LIFO, maka persediaan akhir dinilai berdasarkan ketentuan bahwa harga beli yang lebih awal didahulukan.

Dari uraian di atas, dapat disimpulkan bahwa metode ini merupakan kebalikan dari metode FIFO. Pada metode LIFO, barang yang paling terakhir dibeli akan dijual/dikeluarkan lebih dulu. Harga perolehan barang yang dibeli terakhir akan dialokasikan lebih dahulu sebagai harga pokok penjualan.

2.2.3 Metode Rata-rata Tertimbang (Average)

Apabila metode ini digunakan, biaya-biaya dibandingkan terhadap pendapatan sesuai dengan rata-rata perunit biaya pokok penjualan. Munurut Zaki Baridwan (2004:161) ”Dalam metode ini barang-barang yang dipakai untuk produksi atau dijual akan dibebani biaya pokok rata-rata, perhitungan harga biaya pokok rata-rata cara membagi jumlah harga perolehan dengan kuantitatif.

Soemarso (2002:387) dijelaskan bahwa metode rata-rata tertimbang merupakan barang dengan biaya pokok persediaan tersedia untuk dijual dibagi dengan kuantitas persediaan barang dagang yang tersedian untuk dijual.

Dari uraian di atas, dapat disimpulkan bahwa untuk setiap metode ini barang yang dipakai untuk produksi atau dijual akan dibebani harga pokok rata-rata. Perhitungan harga pokok rata-rata dilakukan dengan cara membagi jumlah harga perolehan dengan kuantitasnya. Artinya harga perolehan barang di gudang ditambah harga perolehan barang yang baru dibeli dibagi kuantitas/jumlah barang di gudang dan jumlah barang yang dibeli.

2.2.4 Metode Identifikasi Khusus (Special Identification Method)

Metode Identifikasi Khusus biaya artinya biaya-biaya tertentu yang diatribusikan ke unit persediaan tertentu. Berdasarkan metode ini maka suatu entitas harus mengidentifikasikan barang dijual dengantiap jenis dalam persediaan secara spesifik. Metode ini pada dasarnya merupakan metode yang paling ideal karena terdapat kecocokan antara biaya pendapatan (matching cost argainst revenue), tetapi karena dibutuhkan pengidentifikasikan barang persediaan secara

satu persatu, maka biasanya metode ini hanya diterapkan pata suatu entitas yang memiliki persediaan sedikit, nilainya tinggi, dan dapat dibedakan satu sama lain, seperti galeri lukisan, dengan menggunakan metode indenpikasi khusus maka perhitungan persediaan menggunakan sistem perpetual akan sama dengan perhitungan dengan menggunakan sistem periodik, hal ini karena dengan sistem identifikasi khusus nilai persediaan dikaitkan secara spesifik terhadap unit barang tertentu. Contoh dari entitas yang menngunakan metode ini adalah perusahaan yang menjual permata/perhiasan , barang antik atau barang seni, mobil mewah dan lain sebagainya.

Menurut ikatan Akuntansi Indonesia (2009:14.22) menyatakan bahwa indentifikasi khusus adalah:

22. Identifikasi khusus biaya artinya biaya-biaya tertentu yang diatribusikan ke unit persediaan tertentu. Cara ini merupakan perlakuanyang seusai bagi unit yang dipisahkan untuk proyek tertentu, baik yang dibeli maupun yang dihasilkan. Namun demikian identifikasi khusus biaya tidak tepat ketika terdapat jumlah besar unit dalam persediaan yang dapat menggantikan satu sama lain (Ordinary Interchangeble).

2.3 Metode Pencatatan Persediaan

Bagi perusahaan dagang dibutuhkan adanya suatu sistem pengelolaan persediaan yang tepat yang dapat memenuhi kebutuhan manajemen sesuai

dengan kondisi serta bidang usaha perusahaan dalam pengelolaan data persediaan yang dilakukan dengan suatu sistem pencatatan.

Menurut Imam Santoso (2007:241) sistem pencatatan pengolahan persediaan yang dimaksud dapat dilakukan dengan dua cara yaitu sebagai berikut:

a. Sistem persediaan periodik/fisik (periodical physical inventory system). Suatu sistem pengololaan persediaan di mana dalam penentuan persediaan dilakukan melalui peritungan secara fisik (physical counting) yang lazim dilakukan pada setiap akhir periode akuntansi dalam rangka penyiapan laporan keuangan.

b. Sistem persediaan terus-menerus (perpetual inventory system). Merupakan suatu sistem pengololaan persediaan dimana pencatatan mutasi persediaan dilakukan secara terus-menerus dan berkesinambungan sehingga mutasi persediaan selama satu periode termonitor dan setiap saat jumlah maupun nilai persediaan dapat diketahui tanpa melakukan perhitungan secara fisik.

Menurut Zaki Baridwan (2004:150) menyatakan bahwa: untuk cara pencatatan persediaan yaitu dapat membantu mempermudah penyusunan neraca dan laporan laba rugi yaitu metode perpetual dan periodik.

Menurut Dunia A. Firsdaus (2005:160) menyatakan “Untuk suatu sistem pencatatan persediaan yang akurat dan terbaru, maka perusahaan herus memonitor tingkat persediaan secara seksama dan membatasi biaya pembiayaan akibat penimbungan persediaan. Perusahaan menggunakan satu dari pencatatan persediaan yaitu sistem perpetual dan sistem periodik.

Dari uraian di atas, dapat disimpulkan bahwa untuk ada dua sistem pencatatan persediaan yaitu sistem perpetual dan sistem periodik.

2.3.1 Metode Perpetual (Buku)

Dalam metode ini, pencatatan persediaan dilakukan dalam kartu persediaan yang mengemukakan persediaan sebenarnya. Pencatatan atas transaksi dilakukan secara terus-menerus untuk setiap jenis persediaan dan untung menjamin keakuratan jumlah persediaan perhitungan fisik persediaan biasanya dilakukan setahun sekali. Pencatatan persedediaan dengan mengunakan metode ini ditujukan terutama untuk barang yang bernilai tinggi dan untuk barang yang mudah dicatat pemasukan dan pengeluaran digudang. Menurut Kieso, Weygandt, dan Warfield (2007:394) menyatakan:

a. Pembelian barang dagang untuk dijual atau pembelian bahan baku untuk produksi didebet ke persediaan dan bukan ke pembelian persediaan.

b. Biaya tranportasi masuk, retur pembelian dan pengurangan harga, serta diskon pembelian didebet ke persediaan dan bukan akun terpisah.

c. Biaya pokok penjualan diakui untuk setiap penjualan dengan mendebet akun biaya pokok penjualan, dan mengkredit persediaan.

d. Persediaan adalah akun pengendalian yang didukung oleh buku besar pembantu yang berisi catatan persediaan individual.

Menurut Zaki Baridwan (2004:151) menyatakan bahwa dalam metode buku setiap jenis persediaan dibuat rekening sendiri yang merupakan buku pembantu persediaan termasuk rinciannya dan bisa terkontrol persediaan buku

besar. Rekening yang digunakan untuk mencatat persediaan ini terdiri dari beberapa kolom yang dapat dipakai untuk mencatat pembelian, penjualan dan saldo persediaan.

Adapun jurnal pencatatan persediaan yang dilakukan pada saat pembelian dan penjualan sesuai yang dikemukakan oleh Syafi‟i Syakur Ahmad (2009:130) adalah sebagai berikut:

1. Transaksi Pembelian

a. Secara Tunai : Dr. Persediaan Cr. kas b. Secara Kredit : Dr. Persediaan

Cr. Hutang Dagang 2. Transaksi Retur Pembelian

a. Secara Tunai : Dr. Kas

Cr. Penjualan b. Secara Kredit : Dr. Hutang Dagang

Cr. Penjualan 3. Transaksi Penjualan

a. Secara Tunai : Dr. Kas

Cr. Penjualan

Dr. Biaya Pokok Penjualan Cr. Persedian

b. Secara Kredit : Dr. Piutang Dagang Cr. Penjualan

Dr. Biaya Pokok Penjualan Cr. Persediaan

Dari uraian di atas, dapat disimpulkan bahwa untuk pencatatan jurnal pembelian, maka dicatat dalam akun persediaan pada saat terjadinya transaksi. Jika tidak akun pembelian yang digunakan karena pembelian didebet ke persediaan.

2.3.2 Metode Periodik (Fisik)

Pada metode ini setiap pemasukan dan pengeluaran persediaan dicatat dalam perkiraan yang berbeda yaitu pembelian dan penjualan. Kelemahannya yaitu perusahaan tidak dapat mengetahui besarnya persediaan yang ada pada suatu saat tertentu dan tidak dapat mengetahui biaya pokok penjualan untuk setiap transakasi penjualan yang terjadi. Pada umumnya metode periodik digunakan pada perusahaan yang menjual barang yang harganya relatif murah akan tetapi sering terjadi penjualan.

Menurut Hamizar dan Muhammad Nuh (2009:92) Pencatatan transaksi persediaan barang dagangan dengan metode ini tidak langsung berkaitan dengan barang dagang yang bersangkutan. Misalnya bila terjadi pembelian barang dagangan akan dicatat pada rekening khusus yaitu pembelian (Purchase) dan penjualan barang dagangan dicatat pada rekening penjualan.

Menurut Zaki Baridwan (2004:151) Penggunaan metode periodik mengharuskan adanya perhitungan barang yang masih ada pada tanggal penyusunan laporan keuangan. Perhitungan persediaan (Stock Opname) ini diperlukan untuk mengetahui berapa jumlah barang yang masih ada dan kemudian diperhitungkan harga pokoknya. Dalam metode periodik mutasi persediaan barang tidak diikuti dalam buku-buku, setiap pembelian barang dicatat dalam rekening pembelian.

Adapun cara menghitung biaya pokok penjualan dengan metode ini sebagai berikut:

Persediaan awal Rp xxx

Pembelian bersih Rp xxx +

Barang yang tersediaa untuk dijual Rp xxx

Persediaan akhir (Rp xxx)-

Biaya pokok penjualan Rp xxx

Pencatatan yang dilakukan pada saat pembelian dan penjualan sesuai yang dikemukakan oleh Syafi‟i Syakur Ahmad (2009:130) adalah sebagai berikut:

1. Transaksi Pembelian

a. Secara Tunai : Dr. Persediaan Cr. kas b. Secara Kredit : Dr. Pembelian

2. Transaksi Retur Pembelian

a. Secara Tunai : Dr. Kas

Cr. Retur Pembelian b. Secara Kredit : Dr. Hutang Dagang

Cr. Retur Pembelian 3. Transaksi Penjualan

a. Secara Tunai : Dr. Kas

Cr. Penjualan b. Secara Kredit : Dr. Piutang Dagang Cr. Penjualan

Dr. Biaya Pokok Penjualan Cr. Persediaan

Dari uraian di atas, dapat disimpulkan bahwa untuk pada metode periodik jumlah persediaan dapat memperlihatkan seberapa banyak persediaan yang masih tersisa digudang.

2.4 Pelaporan Laba-Rugi

Akhir dari siklus akuntansi, berupa disusunya laporan keuangan, selalu terjadi pada akhir tahun dan mencakupi satu tahun kegiatan perusahan yang pada salah satunya laporan laba-rugi. Laporan laba-rugi merupakan dimana semua beban dikurangkan sebagai salah satu jumlah terhadap seluruh pendapatan.

Menurut Warren dkk (2005:455) perhitungan biaya pokok penjualan yang dilaporkan ke dalam laporan laba-rugi suatu laporan untuk mengambil keputusan

para manajer untuk menghindari kesalahan kedepan yang semestinya untuk lebih baik.

Menurut Zaki Baridwan (2004:18) laporan laba-rugi, yaitu laporan yang menunjukkan hasil usaha/pendapatan pada suatu perusahaan dan biaya-biaya selama suatu periode akuntansi.

Dari uraian di atas, dapat disimpulkan bahwa untuk hasil dari perhitungan biaya pokok penjualan akan dilaporkan ke laporan laba-rugi. Maka untuk perusahaan dagang, barang yang dijual itu didasarkan dari pembelian, dan untuk biaya pokok penjualannya yaitu harga beli dikali kuantitas barang yang untuk disajikan ke laporan laba-rugi.

2.5 Pengertian Microsoft Access

Microsoft Accesss adalah program aplikasi yang paling populer dan paling banyak digunakan saat ini. Microsoft Accesss, yang untuk selanjutnya disingkat Access, digunakan untuk merancang, membuat, dan mengelola database dengan relatif mudah. Program pengolah database sederhana, seperti misalnya komponen database pada Microsoft Word dapat menyimpan informasi hanya dalam satu tabel, yang sering disebut sebagai flat file, sehingga database sederhana tersebut disebut flat database. Program pengolah database yang sering komplet, seperti misalnya Access, dapat menyimpan informasi dalam bentuk banyak tabel yang saling berhubungan, sehingga disebut dengan relational database.

Menurut Azhari (2005:17) Micosoft Access adalah aplikasi untuk pengolahan data atau database, database yaitu pengguna untuk melakukan manipulasi data menggunakan fasilitas yang diberikan oleh Microsoft Access.

Menurut Madcoms (2011:1) Microsoft Access merupakan salah satu

program pengolah database yang sudah populer karena kemudahan dalam pengolahan data. Dengan Microsoft Access dapat mengolah berbagai jenis data serta membuat hasil akhir berupa laporan dengan tampilan yang lebih menarik. Maka oleh karena itu didalam pengaplikasian akuntansi tidaklah jauh berbeda dengan pencatatan manual.

Dari pengertian diatas bahwa Access merupakan suatu aplikasi yang dirancang dengan sistem pengelolahan database yang bersifat RDBMS (Relational Database Manajement System). Dengan aplikasi ini sangat cocok bagi perusahan kecil dan UKM (Usaha Kecil Menengah yang bisa melakukan tanpa mencatatan transaksi akuntansi secara manual. Khususnya pada usaha perdagangan barang yang dimana setiap harinya melakukan aktivitas pencatatan keluar masuknya persediaan barang berkat adanya Access dapat menghemat waktu yang singkat dan mudah. Selain dari melakukan aktivitas transaksi akuntansi dari persediaan, Access ini dapat juga untuk pemprosesan dalam pembelajaran akuntansi, bisa bermamfaat dari sisi sistem komputerisasi akuntansi maupun dari sisi teori.

2.5.1 Elemen dalam Microsoft Access

Elemen Microsoft Access merupakan sekumpulan tombol-tombol dimana halaman atas utama yang berfungsi sebagai tombol perintah yaitu:

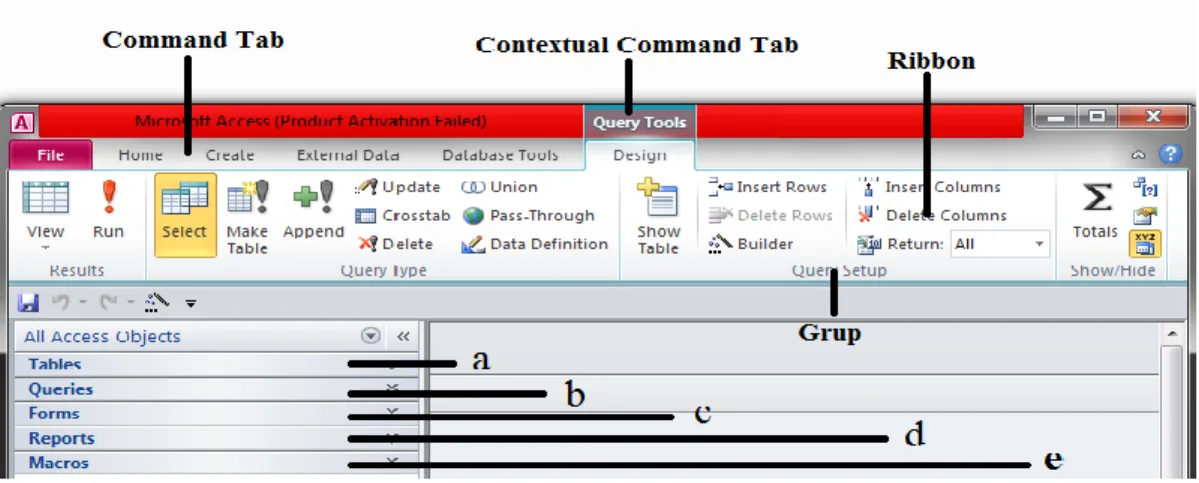

1. Ribbon, merupakan Area diatas jendela program dimana terdapat memilih tombol perintah.

2. Command Tab, merupakan kumpulan dari grup yang berbentuk tabulasi dan secara otomatis menyesuaian dokumen aktif yaitu sebagai berikut:

a) Tab Home berisi tombol-tombol untuk memformat data.

b) Tab Create berisi tombol-tombol untuk membuat objek-objek database seperti tables, query, forms, reports dan sebagainya. c) Tab External berisi tombol-tombol untuk proses ekspor dan impor

data baik dalam dengan Access maupun program lainnya.

d) Tab Database Tools berisi tombol-tombol pengelahan database seperti repair, relasi, analisa dan sebagainya.

e) Tab Output berisi tomol-tombol untuk menampilkan hasil akhir dari objek database baik dalam tampilan layar maupun cetakan. 3. Contextual Command Tab, merupakan tab yang tampil secara otomatis

berdasarkan dokumen atau objek yang sedang dikerjakan.

4. Grup, merupakan isi dari tab yang berguna kumpulan dari beberapa tombol perintah yang saling berkaitan.

5. Tombol Dialog, suatu tombol yang terletak disebelah kanan bawah suatu grup dari jika diklik akan menampilkan kotak dialog.

6. Navigation Pane, bagian pada isi sebelah kiri jendela database yang menampilkan objek-obyek database.

7. Objects Documents, tampilan objek-objek dalam Microsoft Access seperti; tables, query, forms, reports dan lainnya dalam bentuk tabulasi atau kartu jika kondisi tebuka.

Dari elemen diatas untuk mengelola suatu informasi yang benar dan baik, maka akan dampak pada gambar dibawah:

Gambar 2.1 Tampilan Microsoft Access

2.5.2 Database dalam Microsoft Access

Dalam Microsoft Access terdapat beberapa objek yang dapat digunakan untuk mengolah data dan untuk menyimpan data kedalam database.

Menurut Azhar Susanto (2007:270) mendefinisikan database bahwa data adalah fakta baik dalam bentuk angka-angka, huruf-huruf atau apapun yang dapat digunakan sebagai input dalam proses untuk menghasilkan informasi, antara lain database merupakan data-data yang tersimpan di dalam media penyimpanan di suatu perusahaan (arti luas) atau di dalam komputer (arti sempit).

Menurut Madcoms (2011:2) database mendefisikan untuk menyimpan informasi dalam bentuk banyak tabel yang saling berhubungan, didalam Microsoft

Access terdapat database untuk menyimpan data informasi yang saling berhubungan antara lain sebagai berikut:

1. Tables, merupakan tempat untuk menyimpan data yang telah diolah dan mempunyai suatu tema tertentu, misalnya data barang, data pemasok, dan sebagainya. Tabel terdiri dari flield dan record, yang keduanya ditempatkan pada bagian kolom dan baris.

2. Query, merupakan objek database yang digunakan untuk menampilkan, menyunting dan menganalisa data. Selain itu query juga dapat digunakan untuk mengimput data berguna rumus.

3. Forms, merupakan objek database yang digunakan untuk proses input, menyunting data dan untuk menambahkan kontrol-kontrol. Forms berfungsi sama seperti objek tabel sebagai media media input data, tetapi tampilan dari forms dapat didesain dan dimodifikasikan dengan menambahkan kontrol-kontrol penunjang lainnya.

4. Reports, merupakan hasil akhir dari pengolahan data yang dapat ditampilkan dalam layar maupun dalam bentuk cetakan dengan diformat sesuai dengan kebutuhan dan juga dapat dimodifikasi lagi. 5. Macros, merupakan rangkaian perintah dengan menggunakan bahasa

pemrograman Microsoft Access yang dapat disimpan dan dijalankan secara otomatis, misalnya membuka tabel dan lain sebagainya.

6. Module, adalah kumpulan programan yang ditulis dengan menggunakan bahasa macro Microsoft Access.

Berdasarkan definisi di atas menjelaskan yang bahwa database merupakan tempat penyimpanan atau file kedalam format yang sesuai, hal ini proses input kedalam database akan menghasilkan informasi di dalam bentuk tabel-tabel yang saling berhubungan.

Database yang dibuat biasanya melibatkan alamat data yang mereferensikan data di mana ingin melakukan perhitungan. Database juga mengandung operator matematis, seperti + (penjumlahan) atau *(perkalian). Database harus diawali dengan tanda sama (=). Hal ini membuat Access mengetahui bahwa informasi yang ditempatkan dalam data tersebut adalah melakukan perhitungan.

1. Operasi hitung

Operasi Aritmatik Operasi Relasional + : Penjumlahan > : Lebih besar dari - : Pengurangan < : Lebih kecil dari

/ : Pembagian = : Sama dengan

* : Perkalian >= : Lebih besar dari atau sama dengan () : Pengolompokkan <= : Lebih kecil dari atau sama dengan

˂˃ : Tidak sama dengan 2. Fungsi Statistik

1. SUM : Untuk penjumlahan data 2. MAX : Untuk pencarian nilai terbesar 3. MIN : Untuk pencarian nilai terkecil 4. AVEARGE : Untuk pencarian nilai rata-rata 5. COUNT : Untuk pencarian jumlah data angka

2.5.3 Tipe Data Microsoft Access

Field-field dalam sebuah tabel harus ditentukan tipe datanya. Adanya beberapa tipe data dalam Microsoft Access, yaitu:

1. Text

Text digunakan untuk field alfanumeric (misal: nama, alamat, kode pos, telp) sekitar 255 karakter tiap fieldnya.

2. Memo

Memo dapat menampung 64000 karakter untuk tiap fieldnya, tapi tidak bisa diurutkan/diindeks.

3. Number

Number digunkan untuk menyimpan data numeric yang akan digunakan untuk proses perhitungan matematis.

4. Date/Time 5. Currency 6. Auto Number 7. Yes/No 8. Ole Object

Ole Object diigunakan untuk eksternal objek, seperti bitmap atau file suara.

9. Hyperlink 10. Lookup Wizard

Jika menggunakan tipe data ini untuk sebuah field, maka bisa memilih sebuah nilai dari tabel lain atau dari sebuah daftar nilai yang ditampilkan dalam combo box.

2.6 Prosedur Perancangan Perhitungan Biaya Pokok Penjualan Berbasis

Microsoft Access

Adapun untuk membangun dan merancang dalam perhitungan biaya pokok penjualan dengan pengaplikasian dalam memiliki kelebihan, di antaranya kecepatan, keakuratan, tercatat dan tersimpan dengan baik, serta keefisiensi. Laporan atas persediaan barang dagang agar dapat cepat disajikan dan diperlukan suatu aplikasi yang mudah untuk dimengerti, dipahami dan sejalan dengan pemikiran. Oleh karena itu untuk menggunakan aplikasi akuntansi secara komputerisasi yang sudah ada, maka dapat juga membangun aplikasi sendiri sistem aplikasi perhitungan biaya pokok penjualan berbasis Microsoft Access. Didalam penelitian ini penulis akan membangun pengaplikasian yang secara komputerisasi mulai dari pembuatan database sampai laporan biaya pokok penjualan yang secara akuntansi dengan Microsoft Access diperlukan sistem pengolahan.

Adapun bagian-bagian dari sistem pengolahan yaitu untuk merancang aplikasi perhitungan biaya pokok penjualan adalah sebagai berikut:

Menurut Azhari (2005) perancangan sistem program aplikasi akuntansi untuk usaha dagang adalah sebagi berikut:

1. Perancangan sistem pengolahan data jenis barang

Perancangan ini adalah untuk meng-input data jenis barang yang ada pada suatu perusahaan.

2. Perancangan sistem pengelokahan data pemasok dan pelanggan

Perancangan ini adalah untuk meng-input data jenis data pemasok dan pelanggan dan untuk melengkapkan data transaksi.

3. Perancangan Sistem Pengolahan Input Transaksi

Adapun perancangan ini adalah untuk meng-input jenis transaksi yang ada pada suatu perusahaan, seperti transaksi pembelian, transaksi retur pembelian, transaksi penjualan, dan transaksi retur penjualan.

4. Perancangan sistem pengolahan buku kartu stok

Perancangan sistem ini untuk pencatatan atas stock persediaan barang dagang yang memiliki informasi persediaan yang telah dibeli, dijual, dan sisa akhir stok barang.

5. Perancangan sistem pengolahan penyajian pelaporan

Perancangan pelaporan yang berisi informasi penjualan dan biaya pokok penjualan dalam periode tertentu didalam posisi keuangan perusahaan. Menurut Syarifuddin (2004) Pembuatan format program aplikasi akuntansi untuk perusahaan dagang adalah sebagai berikut :

1. Pembuatan format daftar saldo awal barang dagang

Format daftar saldo awal barang dagang yang berisi sejumlah kode barang dan nama barang saldo awal, harga beli nilai persediaan dan harga jual.

2. Pembuatan format buku pembelian

Form buku ini digunakan khusus untuk mencatat transaksi-transaksi khusus pembelian barang dagang.

3. Pembuatan format buku kas keluar

Digunakan untuk mencatat transaksi-transaksi pengeluaran kas seperti pembayaran hutang dagang serta pembayaran lainnya seperti biaya dan lain-lain.

4. Pembuatan format buku penjualan

Form buku Penjualan digunakan untuk mencatat transaksi khusus penjualan secara tunai maupun transaksi penjualan secara kredit.

5. Pembuatan format buku kas masuk

Digunakan untuk mencatat transaksi-transaksi penerimaan kas seperti penjualan tunai dan penerimaan piutang.

6. Pembuatan format kartu stock

Form ini dipakai untuk mencatat stock persediaan. Stock persediaan ini dapat memberikan informasi persediaan yang telah dibeli maupun sisa stock persediaan yang telah dijual

7. Pelaporan

pelaporan ini menyajikan informasi tentang posisi keuangan perusahaan pada kurun waktu tertentu. laporan keuangan yang menggambarkan mengenai hasil usaha perusahaan yang berisi informasi penjualan dan Harga pokok penjualan usaha perusahaan dalam periode tertetentu

Dari sistem perancangan diatas merupakan suatu aplikasi yang dirancang dengan sistem pengelolahan persediaan barang dagang yang pada umumnya di perusahaan dagang.

31 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Jepara Anjung Jati

Jepara Anjung Jati adalah sebuah perusahaan dagang yang bertempat di Jalan Ramai, No. 31 Simpang IV Krueng Geukueh dimana usahanya bergerak di bidang jual beli furniture dan handy craft berupa perabotan rumah tangga seperti lemari, tempat tidur, meja makan dan lainnya yang terbuat dari kayu jepara. Jepara Anjung Jati didirikan tujuh delapan tahun yang lalu tepatnya pada tanggal 1 April 2007.

Bapak Teuku Muda Umara selaku pemilik Jepara Anjung Jati menekuni dunia jual beli furniture ini karena disarankan oleh sepupu beliau yang juga yang membuka usaha di bidang yang sama bertempat di Malaysia. Jepara Anjung Jati ini dari tahun ke tahun mengalami perkembangan yang cukup stabil. Hal ini ditandai dengan terus meningkatnya permintaan dan pemesan barang dagang ole konsumen.

Dalam hal pembelian persediaan barang dagangan, Jepara Anjung Jati bekerjasama dengan pengrajin furniture dan handy craft yang bertempat di Kabupaten Jepara, Jawa Tengah. Pemilik memesan barang dagangan tersebut tiga bulan sekali. Pemesan tersebut dilakukan satu atau dua bulan sebelum waktu pengambilan yang ditentukan, pembayaran atas barang yang dipesan dilakukan tiga sampai empat kali sebelum barang pesanan diambil. Setelah barang yang dipesan selesai dibuat, pemilik secara lansung datang dan menganbil barang pemesanan dari pengrajin tersebut di Kabupaten Jepara, Jawa Tengah. Barang-barang itu kemudian diangkut menggunakan

truk sewaan dan menghabiskan waktu lebih kurang seminggu untuk tiba di Jepara Anjung Jati.

3.1.2 Struktur Organisasi Perusahaan

Setiap perusahaan mempunyai struktur organisasi yang menggambarkaan pembagian tugas dan tanggung jawab dari berbagai tingkatan manjemen. Dalam melaksanakan kegiatan masing-masing manajemen mempunyai tugas dan tanggung jawab yang jelas antara satu dengan yang lainnya agar tidak terjadinya tumpang tindih pekerjaan yang akan dilaksanakan. Berdasarkan hasil wawancara dari penelitian tersebut, Jepara Anjung Jati memiliki struktur organisasi, dimana pemilik atau pimpinan bertindak sebagai puncak struktur yang membawahi bagian lainnya (lihat lampiran 1). Adapun pembagian struktur organisasi dan pembagian tugas serta wewenang Jepara Anjung Jati adalah sebagai berikut:

1. Pemilik

a. menyusun rencana pengenbangan dan program kerja jangka pendek, menengah dan panjang.

b. Memesan barang dagang secara lansung ke pengrajin yang berrtempat di Kabupaten Jepara, Jawa Tengah.

c. Mengatur dan mengkoordinasikan seluruh kegiatan Jepara Anjung Jati dengan karyawan.

d. Memprekdiksikan hasil penjualan barang dagang pada akhir tahun dan membuat laporan sederhana mengenai hasil yang telah dicapai oleh Jepara Anjung Jati. 2. Bagian Akuntansi

b. Membantu melayani konsumen yang datang ke Jepara Anjung Jati. c. Bagian Gudang

d. Membersihkan area tempat usaha.

e. Mengurus semua aktivitas pada bagian gudang

f. Memperbaiki barang-barang dagang yang rusak ketika tiba dari produsen. g. Menjaga kualitas barang dagang agar selalu terlihat bagus.

h. Membantu melayani pembelia-pembelian yang komplain terhadap barang yang sudah dibeli.

3.1.3 Aktivitas Usaha

Semua usaha tentu mempunyai tujuan untuk mendapatkan keuntungan yang besar. Untuk mencapai tunjuan tersebut, maka terdapat kegiatan-kegiatan yang harus dilakukan oleh usaha itu. Berikut adalah kegiatan yang dilakukan oleh Jepara Anjung Jati sebagai berikut:

1. Kegiatan usaha jual beli furniture dan handy craft

Merupakan aktivitas usaha utama yang ditekuni oleh Jepara Anjung Jati. Barang dagang yang diperjual belikan furniture dan handy craft yang terbuat dari kayu jepara yang dibeli langsung dari pengrajin di Kabupaten Jepara. Jawa Tengah. Furniture dan handy craft ini berupa perlengkapan ruang tamu, lemari pakaian

dan etalasi, meja dan kursi makan, serta beberapa barang lainnya. 2. Servis furniture dan handy craft

Selain menjual perabot rumah tangga, Jepara Anjung Jati juga menerima barang-barang yang terbuat dari kayu jepara baik dari sesama pengusaha yang menekuni

bidang yang sama maupun pelanggan-pelanggan lainnya untuk servis dalam hal ini seperti pemlituran perabot, namun hal ini biasanya tidak terlalu sering terjadi.

3.1.4 Kebijakan Akuntansi Pada Perusahaan

Kebijakan akuntansi merupakan kebijakan atau peraturan yang ditetapkan oleh pemilik atau pimpinan Jepara Anjung Jati untuk memudahkan pemilik dalam mengelola usahanya, berikut adalah beberapa kebijakan akuntansi yang ada pada Jepara Anjung Jati yaitu sebagai berikut:

1. Transaksi menggunakan mata uang rupiah (Rp)

Semua transaksi dalam operasional usaha Jepara Anjung Jati baik penjualan atau pembelian menggunakan mata uang Indonesia yaitu Rupiah.

2. Transaksi pembelian

Jepara Anjung Jati melakukan pembelian furniture dan handy craft dari supplier di Kabupaten Jepara, Jawa Tengah yaitu tiga bula sekali selama setahun. Pembelian tersebut dilakukan secara tunai dan kredit.

3. Transaksi Pejualan Barang Dagang

Jepara Anjung Jati melakukan transaksi penjualan secara tunai dan kredit. Penjualan kredit diberikan batas waktu berdasarkan besar kecilnya barang dijual. Untuk barang yang harganya berkisar Rp 10.000.000,- keatas, batas waktu pembayaran yaitu 10-12 bulan. Namun untuk barang yang harganya berkisar Rp 10.000.000,- kebawah, batas pembayaran yaitu 3-5 bulan.

4. Sistem Pencatatan menggunakan metode perpectual

Jepara Anjung Jati menggunakan sistem perpectual untuk menghitung seluruh persediaan yang ada, bertujuan supaya perkiraan persediaan akan diperbaharui

terus menerus, dan semua pembelian dan penjualan barang yang terjadi dicatat secara langsung ke perkiraan persediaan barang. Jadi jumlah fisik dan nilai persediaan dapat diketahui setiap saat. Maka dengan sistem perpectual juga menyediakan catatan biaya pokok penjualan (cost of goods sold), yang muncul bila terjadi penjualan barang. Saldo perkiraan di akhir periode menunjukkan jumlah persediaan akhir.

5. Penilaian Persediaan menggunakan (Special Identification)

Metode penilaian ini tergantung pada sistem pencatatan persediaan yang digunakan yaitu periodik. Untuk aplikasi perhitungan biaya pokok penjualan sistem penilaian persediaannya yang digunakan yaitu metode biaya pokok penjualan identifikasi khusus (Special Identification). Persediaan dinilai atas dasar harga pokok Special Identification yang berlaku dalam pembelian dan penjualan furniture dan handy craft oleh Jepara Anjung Jati.

6. Laporan keuangan dibuat dalam 2 (dua) bentuk bualanan dan tahunan

Jepara Anjung Jati menggunakan laporan keuangan yang dibuat dalam 2 (dua) bentuk yaitu bulanan dan tahunan. Untuk laporan bulanan yaitu laporan harga pokok penjualan laporan laba kotor. Sedangkan laporan yang dibuat dalam bentuk tahunan adalah bentuk laporan keuangan perusahaan secara keseluruhan, laporan laba bersih.

3.1.5 Dokumen-dokumen yang digunakan

Dokumen-dokumen yang digunakan dalam persediaan barang dagang yang ada pada Jepara Anjung Jati adalah sebagai berikut:

a. Faktur

Dokumen ini dibuat mencatat harga barang, kuantitas barang dagang dan pemesan/pembelian. Dokumen ini dibuat sebanyak dua rangkap. Rangkap pertama untuk pembelian sedangkan rangkap kedua sebagai pertinggalan untuk perusahaan (lampiran 2).

b. Invoice

Invoice ini digunakan sebagai dokumen untuk memesan barang dagang dari Kabupaten Jepara, Jawa Tengah dengan cara di Fax (lampiran 3).

3.1.6 Catatan Akuntansi yang digunakan

Dalam catatan akuntansi yang digunakan Jepara Anjung Jati hanya melakukan pencatatan sebagai berikut:

a. Jurnal Umum

Semua transaksi yang terjadi dicatat kedalam jurnal tersebut. Tetapi pencatatan yang dilakukan selama ini belum terorganisir dengan baik, hal ini hanya terdapat tanggal, keterangan, debet, kredit dan saldo (lampiran 4).

b. Buku Pembantu Piutang

Dalam buku ini dicatat semua transaksi penjualan kredit yang berhubungan dengan piutang pelanggan (lampiran 5).

3.2 Analisa Sistem

3.2.1 Analisa kebutuhan Sistem

Beberapa permasalahan-permasalahan yang ada pada Jepara Anjung Jati disebabkan oleh tingkat efisiensi dan efektifitas yang masih kurang dan banyak

terjadi kesalahan manusia (human error). Pemrosesan data diperusahaan masih menggunakan cara manual sehingga dibutuhkan waktu yang lama untuk menghasilkan suatu informasi dalam pengambilan keputusan.

Pada awalnya Jepara Anjung Jati telah melakukan pencatatan transaksi pembelian, penjualan dan Proses perhitungan biaya pokok penjualan ke dalam buku catatan harian. Namun, proses perhitungan harga pokok penjualan yang ada saat ini dapat dikatakan kurang efektif dan tidak optimal karena semua perhitungan masih dilakukan secara manual dengan menggunakan kalkulator.

Penggunaan kalkulator akan menimbulkan masalah seperti lambatnya proses perhitungan sehingga menyebabkan sering terjadi kekeliruan dan tidak efektif. Oleh sebab itu, akan lamanya proses pencatatan biaya pokok penjualan. Dengan alasan tersebut, maka dibutuhkan sistem akuntansi terkomputerisasi yaitu sebuah aplikasi perhitungan harga pokok penjualan oleh Jepara Anjung Jati secara cepat dan otomatis. selain itu, sistem akuntansi yang terkomputerisasi juga dapat menguntungkan Jepara Anjung Jati dalam menyediakan informasi-informasi yang dibutuhkan oleh Jepara Anjung Jati untuk mengatasi dalam pembuatan laporan nantinya.

Aplikasi Perhitungan Biaya Pokok Penjulan merupakan suatu sistem yang dibuat untuk mempermudahkan Perhitungan biaya pokok penjualan dirancang dengan menggunakan sofware sederhana yaitu Microsoft Access. Aplikasi bertujuan agar dapat menghasilkan laporan biaya pokok penjualan dan laporan laba kotor dalam kegiatan operasional harian pada Jepara Anjung Jati secara cepat, tepat dan otomatis.

Sistem ini dirancang untuk Jepara Anjung Jati dalam hal penjual dan pembeli furniture, Sehingga pihak Jepara Anjung Jati tidak perlu lagi susah dalam mengolah data furniture Sistem ini dibutuhkan oleh Jepara Anjung Jati untuk melakukan perhitungan biaya pokok penjualan dengan tujuan dapat memberikan kemudahan para manajer dalam proses pencatatan pembelian, penjualan, persediaan barang dagang, perhitungan biaya pokok penjualan dan lainnya dengan cepat dan tepat bagi pengguna dalam memperoleh informasi yang dibutuhkan.

Sistem yang terkomputerisasi ini layak digunakan dalam perusahaan Jepara Anjung Jati karena dapat mengolah data pembelian, dan penjualan dengan mudah, cepat, akurat sehingga secara otomatis dapat tersajinya laporan biaya pokok penjualan serta dapat memberi kemudahan bagi perusahaan karena dapat tersajinya laporan laba kotor secara otomatis. Aplikasi Perhitungan Biaya Pokok Penjualan ini diterapkan sudah memadai karena sudah sesuai dengan proses akuntansi yang berlaku umum untuk kegiatan penjualan furniture.

Adapun Proses perancangan aplikasi perhitungan biaya pokok penjualan dengan memerlukan komponen-komponen sebagai berikut:

1. Perangkat Keras

Perangkat keras (Hadware) terdiri dari beberapa spesifikasi diantara lain adlah sebagai berikut:

a. Komputer, keyboard, mouse

b. Minimum Pentium 166 MHZ atau lebih tinggi c. Ram minimum 32 Mb atau lebih tinggi

2. Perangkat Lunak

Perankat lunak (Software) terdiri dari beberapa Spesifikasi yaitu: a. Microsoft Windows 7 dan 8 sebagai sistem operasi.

b. Microsoft Office Access 2007,2010 dan 2013 sebagai program untuk perancangan aplikasi perhitungan harga pokok penjualan.

3. Basis Data

Merupakan sekumpulan data yang akan diolah melalui perangkat lunak. data-data transaksi harian seperti transaksi pembelian, penjualan akan menjadi sebuah laporan harga pokok penjualan dan laporan laba kotor yang dibutuhkan oleh manajemen.

4. Desain Aplikasi

Desain aplikasi dibutuhkan untuk mempermudah pihak pemakai (user) dalam menjalankan atau melakukan setiap kegiatan yang berhubungan dengan semua pilihan yang ada di dalam Menu Utama. Dengan adanya desain aplikasi ini pihak pemakai akan mengetahui bagian pengolah yang akan merubah masukan menjadi keluaran.

5. Sumber Daya Manusia (SDM) atau personil

SDM/personil yaitu sebagai pihak pemakai user atau seorang yang dapat mengoperasikan komputer.

3.2.2 Analisa Hambatan Sistem a. Manipulasi Masukan

Manipulasi masukan merupakan salah satu yang menyebabjan terjadinya hambatan sistem. Hal ini menyebabkan tergangguannya operasian sistem pada

saat dijalankan. b. Gangguan Program

Gangguan program yang terjadi disebabkan oleh penggelapan computer. Oleh sebab itu dibutuhkan pengujian program supaya tidak terjadinya kesalahan sistem yang dapat mendeteksi program komputer.

c. Gangguan berkas secara langsung

Gangguan berkas secara langsung disebabkan apabila pihak pemakai (user) melakukan potong jalur terhadap proses normal untuk pemasukan data ke program-program computer. Jika ini terjadi, maka akibatnya sistem akan merusak.

d. Pencurian data

Pada sistem ini Pencurian data atau terjadinya pencurian informasi sangat mudah dilakukan terhadap data-data penting dan akan mengakibatkan Pengrusakan terhadap computer atau perangkat lunak dan mengakibatkan kelemahan disk dan kerusakan serius pada instalasi computer.

e. Program Virus

Program Virus dapat menyebar ke semua program-program dalam komputer, dan menularkan virus-virus tersebut keprogram- program yang dimasukinya. f. Penyalahgunaan dan Pencurian Sumberdaya Komputer

Salah satu bentuk penyalahgunaan sumberdaya-sumberdaya terjadi jika karyawan-karyawan secara bebas menggunakan komputer perusahaan.

3.3 Data Flow Diagram

perhitungan biaya pokok penjualan dengan Microsoft Access pada Jepara Anjung Jati, data transaksi harian dan informasi biaya pokok penjualan yang akan disajikan nanti diharapkan dapat memenuhi kebutuhan dalam perhitungan biaya pokok penjualan terutama transaksi penjualan dan pembelian.

Dalam pembuatan aplikasi ini, tujuan utama bagi perusahaan adalah untuk mengetahui laporan transaksi penjualan dan pembelian setiap harinya, serta untuk mengetahui laporan pengeluaran dan pemasukan keuangan perusahaan setiap bulannya. Dengan aplikasi ini, perusahaan tersebut diharapkan mendapat manfaat berupa cepat diperoleh laporan biaya pokok penjualan dari hasil penyajian aplikasi tersebut.

Aplikasi yang akan dibuat nantinya merupakan suatu sistem kompleks untuk pengumpulan informasi perhitungan biaya pokok penjualan yang berhubungan dengan sistem akuntansi penjualan dan pembelian pada Jepara Anjung Jati. Adapun proses yang terjadi di dalam perusahaan sehubungan dengan sistem informasi akuntansi penjulan dan pembelian, adalah:

a. Proses 1 (Proses Tools)

Proses ini merupakan untuk memasukan user id dan password untuk membuka tampilan menu utama yang mana untuk melakukan mengendaliaan terhadap data perusahaan terjadi kebocoran.

b. Proses 2 (Proses Data Master)

Proses ini merupakan untuk melakukan pemasukan barang baru dan penginputan data pemasok (Supplier) dan data pelanggan (Customer). Untuk barang dagang yaitu penyimpan barang ke gudang yang mana proses ini terdapat: data saldo awal, harga beli, penilaian persediaan, dan harga jual. Sedangkan untuk penginputan data pemasok (Supplier) dan data pelanggan (Customer) yang mana

untuk mengisi data relasi tersebut, yaitu: id, nama, alamat, telp/hp, dan fax. c. Proses 3 (Proses Transaksi)

Proses ini merupakan untuk menginputkan transaksi pembelian, retur pembelian, penjualan, dan retur penjualan yang mana pada proses ini terdapat data barang yang mencakup semua transaksi tersebut. Data transaksi ini menjadi pusat referensi data semua transaksi.

d. Proses 4 (Proses hasil laporan dan akuntansi)

Proses ini merupakan untuk melihat laporan , data pemasok, data pelanggan, data barang, Kalkulasi stock, pembelian, pembelian tunai, pembelian kredit, retur pembelian, penjulan, penjulan tunai, penjulan kredit, retur penjulan, biaya pokok penjualan, dan laba kotor.

Adapun proses-proses diatas maka dapat dilihat pada data flow diagram (lampiran VI).

3.4 Perancangan Format Aplikasi Perhitungan Biaya Pokok Penjualan Berbasis

Microsoft Office Access

Adapun langkah-langkah format yang dibutuhan Jepara Anjung Jati adalah sebagai berikut ini:

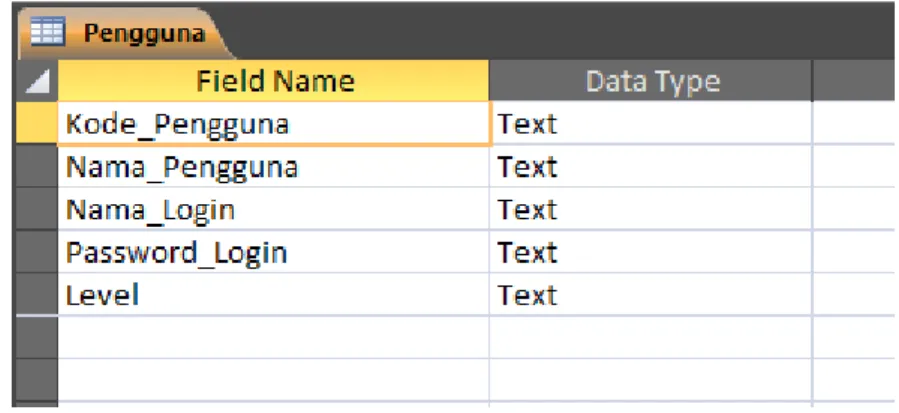

3.4.1 Membuat Tabel a. Tabel data pengguna

Berisi informasi login seperti kode Pengguna, nama pengguna, nama login, password login dan level. Langkah-langkah untuk membuat tabel data perusahaan yaitu dengan membuka program microsoft access 2010. Klik tombol Start > All Program > Micorosoft Office > Micorosft Access 2010. Pada jendela

yang ditampil pilih Black Database. Beri nama database pada kolom File Name, dan tentukan lokasi penyimpanan file, klik tombol . Setelah selesai klik tombol Create. Dapat dilihat seperti gambar 3.1.

Gambar 3.1 Membuat Database Baru

Database baru ditampilkan. Secara otomatis juga akan tampil sebuah tabel baru, untuk sementara tutup tabel tersebut klik close yang ada disudut kanan atas. Membuat tabel baru untuk menyimpan data perusahaan. Aktifkan tab Create lalu klik tombol Table Design. Pada kolom Field Name dan kolom Data Type ketik seperti gambar 3.2 di bawah ini.

Gambar 3.2 Field Tabel Data Pengguna

seperti tabel 3.1 berikut ini.

Field Name Data Type Field size Properties

Kode_Pengguna Text 255 -

Nama_Pengguna Text 255 -

Nama_Login Text 255 -

Password Text 255 Input Mask (Password)

Level Text 255 -

Tabel 3.1 Properties field Data Pengguna

Setelah selesai, tekan Ctrl+S simpan tabel dengan nama Pengguna.

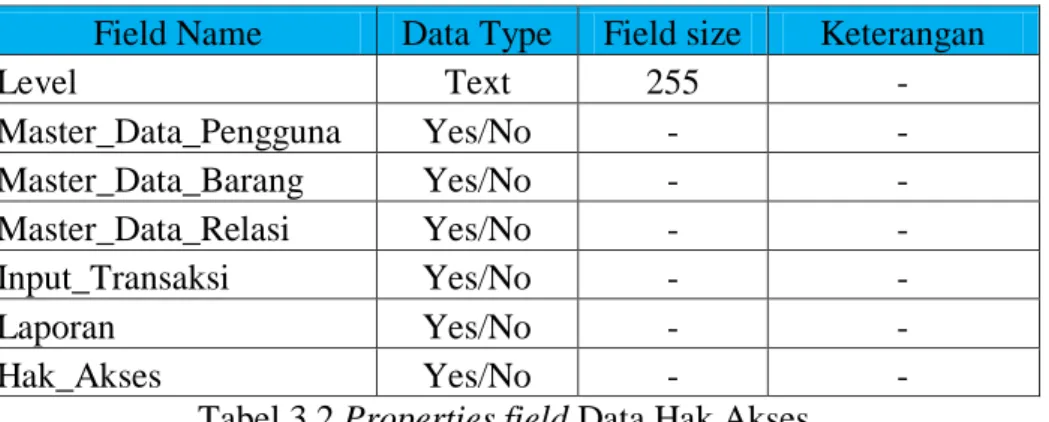

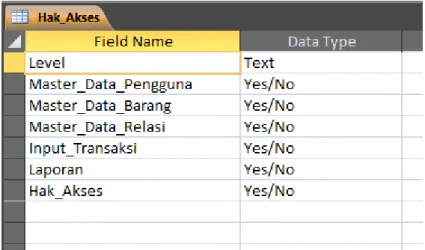

b. Tabel hak akses

Langkah-langkah untuk membuat tabel yaitu dengan mengeklik tab Create lalu pilih Table Design. Buat tabel hak akses dengan struktur field dan properties field seperti pada tabel 3.2 di bawah ini.

Field Name Data Type Field size Keterangan

Level Text 255 - Master_Data_Pengguna Yes/No - - Master_Data_Barang Yes/No - - Master_Data_Relasi Yes/No - - Input_Transaksi Yes/No - - Laporan Yes/No - - Hak_Akses Yes/No - -

Tabel 3.2 Properties field Data Hak Akses

Gambar 3.3 Field Tabel Hak Akses

c. Tabel transaksi

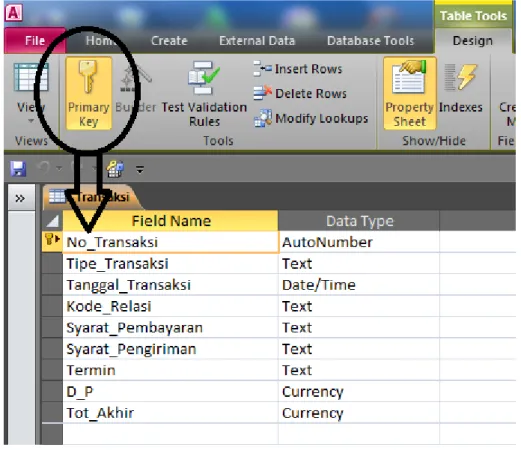

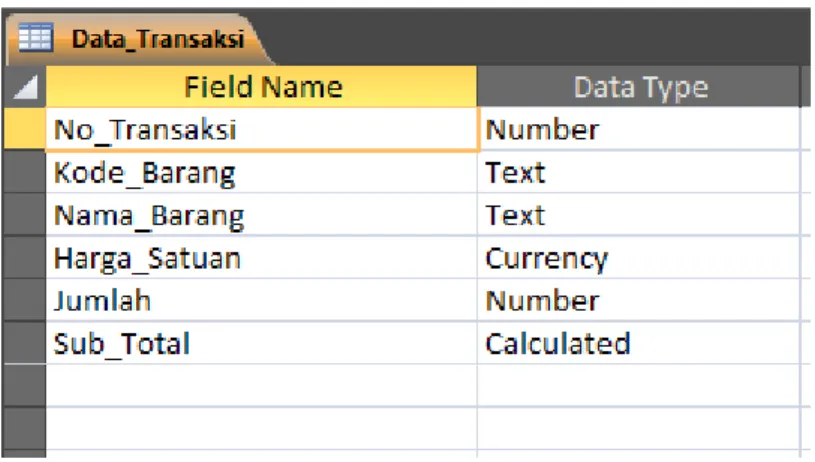

Untuk membuat tabel transaksi terdiri dari tabel data transaksi,tabel tipe transaksi, tabel detail relasi, tabel syarat pembayaran dan tabel syarat pengiriman. Langkah-langkah untuk membuat tabel yaitu dengan mengeklik tab Create lalu pilih Table Design. membuat tabel transaksi dengan struktur field dan properties field seperti pada tabel 3.3 di bawah ini.

Field Name Data Type Field size Keterangan No_Transaksi AutoNumber Long Interger Primary Key

Tipe_Transaksi Text 50 -

Tanggal_Transaksi Date/Time - Short Date

Kode_Relasi Text 20 - Syarat_Pembayaran Text 50 - Syarat_Pengiriman Text 50 - Termin Transaksi D_P Currency - Rp Tot_Akhir Currency - Rp