ISSN: 2087-1244

Volume 5 No. 2 Desember 2014

Computer, Mathematics and Engineering Applications

ISSN 2087-1244

Vol. 5 No. 2 Desember 2014

Pelindung Rector BINUS University

Penanggung Jawab Vice Rector of Research and Technology Transfer

Ketua Penyunting Ngarap Im Manik

Penyunting Pelaksana Afan Galih Salman

Bens Pardamean Daryanto

Edy Irwansyah Eka Miranda

Fergyanto E. Gunawan Firza Utama Sjarifudin Ford Lumban Gaol Ho Hwi Chie Hudiarto

I Gusti Made Karmawan Ngarap Imanuel Manik Noerlina N

Rinda Hedwig Suparto Darudiato

Editor/Setter Haryo Sutanto

I.Didimus Manulang Holil

Atmawati

Sekretariat Nandya Ayu

Dina Nurfitria

Alamat Redaksi Research and Technology Transfer Office

BINUS University

Kampus Anggrek, Jl.Kebon Jeruk Raya 27 Kebon Jeruk, Jakarta Barat 11530

Telp. 021-5345830 ext.1708 Fax 021-5300244

Email: [email protected]/[email protected]

Terbit & ISSN Terbit 2 (dua) kali dalam setahun

(Juni dan Desember) ISSN: 2087-1244

DAFTAR ISI

Karto Iskandar; Fredy Fernanto; Mulia Gotama; Aswin

Perancangan Sistem Pembelajaran Blended Learning

pada Divisi Corporate Learning Bina Nusantara... 523-533 Yen Lina Prasetio; Novita Hanafiah; Agustinna Yosanny;

Catharine Yolanda; Febrina Piecella Musbar; Denny Septianto Pengembangan Aplikasi Penjadwalan Wisata Harian pada Smartphone

dengan Pendekatan Scrum... 534-543 Reina; Josef Bernadi Gautama

Pengembangan Framework Sistem Informasi Antrian

pada Student Service Center Binus University... 544-552 Yovita Tunardi; Rita Layona

NoSQL Technology in Android Based Mobile Chat Application using MongoDB... 553-565 Albertus Agung; Gredion Prajena; Gunawan; Ervia Mariski

Penerapan Unsur Budaya Indonesia pada Aplikasi Game Tetris Nusantara Berbasis Android.... 566-580 Andry Chowanda; Benard H. Prabowo; Glen Iglesias; Marsella Diansari

Tap for Battle: Perancangan Casual Game pada Smartphone Android... 581-592 Meiliana; Krishna Nugraha; Kevin Liemunandar

Perencanaan dan Penjadwalan Pariwisata dengan Konsep Jejaring Sosial... 593-600 Yulyani Arifin; Nicolas Willianto Widjaja;

Nicholas Kurnia Awang; Stefanus Sadryan Irwan

Penerapan Interactive Multimedia untuk Perangkat Ajar Persiapan TOEFL Berbahasa Indonesia 601-610 Audi Eka Prasetyo; Marco Stefanus; Admiral Wiem; Antonius Herusutopo

Analisis dan Optimalisasi Jaringan Nirkabel dengan Minimalisasi Roaming di Binus Square... 611-624 Mohammad Subekti; Lukman; Donny Indrawan; Ganesh Putra

Perancangan Case Tools untuk Diagram Use Case, Activity, dan Class

untuk Permodelan UML Berbasis Web Menggunakan HTML5 dan PHP... 625-635 Muhammad Ismail

Pengembangan Aplikasi Game dengan HTML5 dan JavaScript untuk Mengukur Kecerdasan Anak 636-646 Aswin Wibisurya; Timothy Yudi Adinugroho

A Reusable Software Copy Protection using Hash Result and Asymetrical Encryption... 647-655 Steeve Haryanto

Analisa Penerapan Sistem pada Hospitality Industry... 656-660 Novan Zulkarnain

Perancangan Sistem Informasi Impor & Ekspor (SIEB) Berbasis Web pada PT.Windu Eka... 661-670

ISSN 2087-1244

Vol. 5 No. 2 Desember 2014

ISSN 2087-1244

Vol. 5 No. 2 Desember 2014

DAFTAR ISI

Andrew Verrayo Limas; J. Sudirwan; Siti Nur Fadlilah Perancangan Sistem Penjadwalan Mesin Hybrid Flow Shop

dengan Algoritma Levyflight Discrete Firefly... 671-684 Stephanus

Implementation OCTAVE-S and ISO 27001 Controls in Risk Management Information Systems.. 685-693 Roy Kurniawan

Analisis dan Pengukuran Tingkat Eksposur Resiko Teknologi Informasi

dengan Metode FMEA pada PT. Bank Central Asia, Tbk... 694-706 Dwi Listriana Kusumastuti

Penerapan Dinamika Fluida dalam Perhitungan Kecepatan Aliran

dan Perolehan Minyak di Reservoir... 707-719 Furry Arifin

Mempermudah Pengawasan Operasional dan Keuangan di Biro Perjalanan

dengan Menggunakan Aplikasi Gtass... 720-730 Suryanto

Evaluasi Sistem Informasi Manajemen Perhotelan Berbasis Web pada PT XYZ... 731-735 Sugiarto Hartono

Pengembangan Sistem Informasi Penjualan Jasa pada Bengkel XYZ... 736-747 I Gusti Made Karmawan

Dampak Peningkatan Kepuasan Pelanggan dalam Proses Bisnis E-Commerce

pada Perusahaan Amazon.Com... 748-762 Siti Elda Hiererra; Mario Octaviano Ignatius Sarayar

Continuous Audit: Implementasi dan Pengendalian Berbasis Teknologi Informasi

dalam Menjalankan Fungsi Audit yang Lebih Efektif dan Efisien... 763-774 Lianawati Christian; Angelina Permatasari; Lianna Sugandi

Pengaruh Fitur Desain dan Bahasa Terhadap Kepuasan User dalam Proses Belajar Mengajar

pada Universitas di Jakarta... 775-785 Roni Kurniawan

Analisis Pengaruh Service Quality dan Sistem Informasi Sekolah terhadap Customer

Satisfaction yang Berdampak pada Customer Loyalty Studi Kasus Sekolah XYZ... 786-797 Yosafati Hulu

Pembangunan Database Destinasi Pariwisata Indonesia Pengumpulan

dan Pengolahan Data Tahap I... 798-809 Rokhana Dwi Bekti; David; Gita N; Priscillia; Serlyana

Model Persamaan Simultan pada Analisis Hubungan Kemiskian dan PDRB... 810-817

Computer, Mathematics and Engineering Applications

ISSN 2087-1244

Vol. 5 No. 2 Desember 2014

DAFTAR ISI

Ratna Sari

Evaluasi Sistem Informasi Penjualan pada PT. Techpac Indo Informatika ... 818-827 J. Sudirwan; Siti Nur Fadlilah; Teguh

Aplikasi Hybrid Firefly Algorithm untuk Pemecahan Masalah Traveling Salesman:

Studi Kasus pada PT Anugerah Mandiri Success... 828-838 Desi Maya Kristin; Yuliana Lisanti

Wedding Organizer Order Management... 839-850 Yosica Mariana

Pemanfaatan Ruang Terbuka Hijau di Rumah Susun Studi Kasus:

Rumah Susun Kebon Kacang dan Bendungan Hilir I... 851-859 Iwa Sungkawa

Kajian Proporsi Keterlibatan Perempuan (Gender) dalam Usaha Tani Padi

di Kabupaten Bandung, Subang, dan Karawang... 860-869 Siti Komsiyah

Aplikasi Analytical Hierarchy Process (AHP) pada Pemilihan Software Manajemen Proyek... 870-878 Albertus Prawata

Fasilitas Transit Transportasi Umum sebagai Media untuk Menciptakan Mobilitas

dan Bagian Kota Jakarta yang Sehat... 879-886 Riva Tomasowa

Kajian IOS APPS dalam Peningkatan Produktifitas Perancangan Arsitektur... 887-892 Widya Katarina; Nina Nurdiani; Yosica Mariana

Tata Ruang Lingkungan Kampung Batik di Jakarta

sebagai Kawasan Wisata Industri Rumah Tangga... 893-904 Rainer Hannesto

Perencanaan Strategis Sistem Informasi pada PT Indah Kiat Pulp & Paper Tbk... 905-916 Henny Hendarti; Maryani

Pengukuran Manajemen Risiko Teknologi Informasi dengan Metode Octtave-S... 917-924 Mohammad Subekti

Pengembangan Model E-Bisnis di Indonesia... 925-938 Lianna Sugandi

Pengaruh Teknologi Informasi untuk Meningkatkan Pelayanan dalam Proses Belajar Mengajar 939-953 Tri Pujadi

Model Pemesanan Bahan Baku Menggunakan Peramalan Time Series dengan CB Predictor... 954-962

Computer, Mathematics and Engineering Applications

ISSN 2087-1244

Vol. 5 No. 2 Desember 2014

DAFTAR ISI

I Gusti Made Karmawan

Perancangan Sistem Informasi Serba Usaha pada Koperasi Tangerang... 963-972 Fredy Jingga; Natalia Limantara

Pembangunan Model Restaurant Management System... 973-982 Stephanie Surja; Lius Steven Sanjaya

Perancangan Sistem Informasi Penjualan, Produksi

dan Persediaan pada PT Triwarna Eka Multimedia... 983-1000 Eileen Heriyanni; Josef Bernadi Gautama; Reina

Otomatisasi Sistem Antrean Menggunakan Fast Methodology:

Studi Kasus Student Advisory Universitas Bina Nusantara... 1001-1011 Rida Zuraida; Ho Hwi Chie

Pengujian Skala Pengukuran Kelelahan (SPK) pada Responden di Indonesia... 1012-1020 Dede Saputra; Tati Nurhayati

Teknik Pengawetan Fillet Ikan Nila Merah dengan Senyawa Anti Bakteri

Asal Lactobacillus Acidophilus dan Bifido Bacteria Biffidum... 1021-1030 Dyah Lestari Widaningrum; Ivanaldy Kabul

Implementasi Balanced Scorecard pada Unit Usaha Kecil Menengah:

Studi Kasus Sebuah Restoran di Jakarta... 1031-1040 Maryani

Perancangan Sistem Informasi Penjualan Buku pada PD. Kencana... 1041-1049 Rony Baskoro Lukito; Cahya Lukito; Deddy Arifin

Penerapan Teknik SEO (Search Engine Optimization) pada Website

dalam Strategi Pemasaran Melalui Internet... 1050-1058 Ayuliana; Stanislaus Steven Wijaya;

Lawrentius Siangjaya Lawunugraha; Irene Anindaputri Iswanto Perancangan Sistem Informasi Manajemen pada Klinik Skala Kecil

(Studi Kasus: Klinik Dr. Jonni)... 1059-1072 Rita Layona; Yovita Tunardi; Dian Felita Tanoto

Image Retrieval Berdasarkan Fitur Warna, Bentuk, dan Tekstur... 1073-1085 Viany Utami Tjhin

Audit Domain Acquire and Implement dengan Cobit 4.1 pada PT Erajaya Swasembada Tbk... 1086-1095 Budi Yulianto; Lusiana Citra Dewi; Oky Wijaya

Peran Website Restoran terhadap Daya Tarik Konsumen Online... 1096-1109 Nina Nurdiani

Teknik Sampling Snowball dalam Penelitian Lapangan... 1110-1118

Computer, Mathematics and Engineering Applications

ISSN 2087-1244

Vol. 5 No. 2 Desember 2014

DAFTAR ISI

Meiliana; Bryan; Felix Joshua; Raymond

Pengembangan Sistem Manajemen dan Analisis Key Performance Indicator

Smart KPI Berbasis Web... 1119-1126 Dede Saputra

Penentuan Daya Cerna Protein In Vitro Ikan Bawal (Colossoma Macropomum)

pada Umur Panen Berbeda ... 1127-1133 David; Andiny Rucitra; Fibriyenti; Anthonio

Aplikasi Edukasi Music Traditional Arcade Berbasis Android... 1134-1143 Karto Iskandar

Perancangan Knowledge Management System Menggunakan Tools "Book Review":

Studi Kasus pada Universitas Bina Nusantara... 1144-1154 Diyurman Gea; Sharon Jesica

Analisis Kebutuhan Sistem Akreditasi Rumah Sakit di Indonesia dengan Metode Six Sigma... .... 1155-1167 Mahenda Metta Surya; Albert Wongso; Richard

Analisis dan Perancangan Sistem Informasi Direktorat Research & Technology Transfer

Binus University... 1168-1177 Margaretha Ohyver; Herena Pudjihastuti

Pemodelan Tingkat Penghunian Kamar Hotel di Kendari

dengan Transformasi Wavelet Kontinu dan Partial Least Squares... 1178-1189 Joni Suhartono; Caleb Kosashi

Perancangan Customer Knowledge Management pada PT Pandawa Maju Perkasa... 1190-1204

Computer, Mathematics and Engineering Applications

Continuous Audit: … (Siti Elda Hiererra; Mario Octaviano Ignatius Sarayar) 763

CONTINUOUS AUDIT: IMPLEMENTASI DAN PENGENDALIAN

BERBASIS TEKNOLOGI INFORMASI DALAM MENJALANKAN

FUNGSI AUDIT YANG LEBIH EFEKTIF DAN EFISIEN

Siti Elda Hiererra; Mario Octaviano Ignatius Sarayar

Program Information System Audit, School of Information System, BINUS University, Jakarta Jl. Kebon Jeruk Raya No. 27, Kebun Jeruk Jakarta Barat 11530

[email protected]; [email protected];

ABSTRACT

Information Technology (IT) continues to transform how organizations function, communicate and do business with customers, partners and agents. Directors, audit committee, management and stakeholders sincerely hope their auditors more adept at using technology both in the field of audit (Audit Leveraging Technology) to develop a thorough understanding of how they control the company's processes and internal controls. The research methodology to be used is quantitative observation methodology, by collecting data from various data sources such as journals and literature on Continuous Auditing, both best practice (Practical Approach) as well as theoretical and raw concept of Continuous Auditing (Teorical Approach). Impact on the internal audit process and methodology by using Continuous Audit will be very revolutionary and a major impact on the development of the company's business and also the audit function which is run by the company. Keywords: continuous audit (CA), contiuous auditing vs traditional auditin, leveraging audit technology, continuous monitoring, control risk & pre-mature fraud

ABSTRAK

Teknologi informasi (TI) terus mengubah bagaimana organisasi berfungsi, berkomunikasi dan melakukan bisnis dengan pelanggan, sekutu dan agen. Direksi, komite audit, manajemen dan stakeholder sangat berharap auditor mereka semakin mahir dalam menggunakan teknologi baik dalam bidang audit (Leveraging Audit Technology) untuk mengembangkan pemahaman yang menyeluruh bagaimana mereka mengontrol proses dan pengendalian internal perusahaan. Metodologi penelitian yang akan digunakan adalah metodologi pengamatan kuantitatif, dengan melakukan pengumpulan data dari berbagai sumber data seperti journal dan literature mengenai Continuous Audit, baik secara best practice (Practical approach) maupun secara teoritis dan konsep baku Continuous Audit (Teorical Approach). Dampak pada proses internal audit dan metodologi dengan menggunakan Continuous Audit akan sangat revolusioner dan berdampak besar bagi perkembangan bisnis perusahaan dan juga pada fungsi audit yang dijalankan oleh perusahaan.

Kata kunci: continuous audit (CA,), contiuous Auditing vs traditional Auditing, leveraging audit technology, continuous monitoring, control risk & pre-mature fraud

764 ComTech Vol. 5 No. 2 Desember 2014: 763-774

PENDAHULUAN

Kebutuhan pengambilan keputusan yang cepat dan akurat, persaingan yang ketat, serta pertumbuhan dunia usaha menuntut dukungan penggunaan teknologi mutakhir yang kuat dan andal. Dalam konteks ini, keberhasilan organisasi akan sangat dipengaruhi oleh kemampuannya dalam memanfaatkan teknologi informasi secara optimal. Teknologi informasi merupakan suatu jaringan informasi yang akan membantu perusahaan dan entrepreneur yang saling berhubungan dan bekerja bersama. Kemitraan berbasis pada kontak on-line elektronik, menyebabkan kerjasama berlangsung tanpa birokrasi sehingga mempercepat proses kemitraan bersama.

Konvergensi teknologi informasi dan komunikasi berjalan dengan laju yang semakin cepat. Ini menyebabkan kecepatan aliran informasi yang semakin tinggi dan jangkauannya semakin luas, dan dengan biaya interaksi yang semakin murah. Dalam era ini pula terjadi liberalisasi regulasi ekonomi dan mobilitas kapital yang semakin tinggi. Konsumen disisi lain menjadi semakin sadar akan pentingnya informasi. Mereka akan lebih menuntut, karena mempunyai banyak pilihan. Teknologi memungkinkan perusahaan untuk menjalankan pasar yang lebih luas, menurunkan biaya, dan memuaskan pelanggan karena response time menjadi jauh lebih cepat. Perkembangan dalam teknologi informasi, selain dapat mengurangi kos transaksi dan masalah informasi asimetri, juga dapat meningkatkan skala dan lingkup ekonomi dalam semua sektor bisnis. Perkembangan teknologi informasi yang begitu pesat ini, antara lain ditandai dengan mewabahnya internet, commerce,

e-business, dan lain sebagainya,telah menumbuhkan benih-benih pada proses transaksi bisnis dalam

perusahaan.

Teknologi informasi merupakan alat digital yang sarat teknologi dan minim interaksi fisik emosional. Teknologi informasi telah membawa pengaruh yang cukup signifikan pada berbagai sektor kehidupan, terutama pada bidang bisnis dan organisasi. Saat sekarang ini, organisasi dapat membuat informasi keuangan yang terstandarisasi secara real-time dan pada basis on-line. Dalam waktu dekat perusahaan akan memperbolehkan shareholders dan lainnya untuk mempunyai akses kepada informasi keuangan korporasi secara real-time.Akuntansi yang real-time membutuhkan pengauditan yang real-time untuk memberikan jaminan yang berkelanjutan tentang kualitas dari data tersebut. Informasi laporan keuangan yang real time akan memberi manfaat kepada para investor dan pemakai laporan keuangan lainnya untuk menganalisis keadaan perusahaan secara akurat dan tepat. Data laporan keuangan real time akan memberikan solusi bagi trade off karakteristik informasi laporan keuangan mengenai reliability dan relevancy.

Dengan demikian, continuous auditing kemungkinan menjadi hal yang biasa seperti klien-klien audit yang meningkat bergeser pada system data integration dan accounting electronic real-time.

Continuous auditing memungkinkan auditor untuk mengurangi dan mungkin menghapus secara

signifikan waktu antara keterjadian dari peristiwa-peristiwa klien dan assurance services. Mengubah proses pengauditan dari kegiatan pengarsipan menjadi proses yang dilakukan secara non-stop,

continuous auditing sekarang dipandang sebagai cara untuk membantu mencegah

kegagalan-kegagalan perusahaan dan kesalahan-kesalahan laporan keuangan di masa mendatang. Perusahaan akan memiliki pangkalan data keuangan yang sahih. Data keuangan perusahaan yang sahih akan menghasilkan keputusan-keputusan internal manajemen yang akurat serta angka-angka laporan keuangan eksternal yang mendekati nilai sekarang. Bagi investor, angka-angka laporan keuangan yang

relevant dan reliable akan menghasilkan analisis gambaran perusahaan yang akurat. Hal tersebut akan

Continuous Audit: … (Siti Elda Hiererra; Mario Octaviano Ignatius Sarayar) 765

Ruang Lingkup

Topik yang dibahas meliputi: (1) Penjelasan konsep continuous audit dan alasan mengapa perusahaan sekarang perlu menerapkan continuous audit sebagai salah satu fungsi audit perusahaan. Perbedaan antara contiunuous auditing dan traditional auditing yang masih banyak digunakan oleh auditor internal perusahaan maupun external. (2) Menjelaskan perbedaan antara continuous auditing dan continuous monitoring yang wajib dilakukan perusahaan dalam mengimplementasikan continuous

audit sebagai solusi dalam melakukan pengembangan sector audit perusahaan. (3) Berdasarkan

penjelasan konsep dan material pendukung dari continuous audit tersebut, maka akan dijabarkan pula teknologi informasi apa yang membantu dalam menjalankan continuous audit serta persiapan-persiapan apa saja yang harus dilakukan perusahaan untuk melaksanakan implementasi continuous

audit dalam perusahaan. Akhir pembahasan akan dijelaskan pula keuntungan apa saja yang diperoleh

dari perusahaan dalam mengimplementasikan continuous audit sebagai salah satu fungsi audit yang vital dalam perusahaan.

Tujuan dan Manfaat

Tujuan penelitian ini adalah: (1) Menjelaskan konsep continuous audit sebagai kebutuhan perusahaan bukan hanya sebagai cost bagi perusahaan. (2) Memberikan pemahaman tentang

continuous audit yang berbeda dengan traditional auditing yang sering dipakai oleh auditor dengan

harapan continuous audit akan menjadi mode baru dalam auditor melakukan proses audit dan memudahkan auditor dalam melakukan pelaporan hasil audit dan pengawasan (Continuous

monitoring) atas objek audit serta mengidentifikasi indikasi-indikasi pinyimpangan dan resiko-resiko

yang dihadapi oleh perusahaan, bagaimana menangani resiko dan melakukan pengawasan atas penanganan resiko tersebut. (3) Memberikan penjelasan dan contoh teknologi informasi apa yang terkait dalam pengimplentasian continuous audit dan apa dampak yang dirasakan perusahaan dalam mengikutsertakan teknologi informasi tersebut. (4) Menjelaskan beberapa keunggulan dari continuous

audit yang menjadi keuntungan dalam menerapkan system continuous audit berbasis teknologi

informasi.

Manfaat penelitian ini adalah: (1) Auditor internal maupun ekternal di berbagai perusahaan dapat mengetahui konsep fungsi audit menggunakan continuous audit sebagai salah satu sarana audit yang lebih efektif dan efisien di perkembangan bisnis era elektronikal saat ini. (2) Department Audit di suatu perusahaan dapat mengaplikasikan continuous audit beserta dengan fungsi pengawasannya

(Continuous monitoring) sehingga memastikan proses audit di perusahaan tersebut berlangsung tanpa

henti (non-stop) dan berdampak baik bagi bisnis yang di jalankan perusahaan dengan meningkatkan performa perusahaan melalui analisa data yang di kumpulkan berdasarkan proses Analytical data yang menjadi salah satu bagian dari proses continuous audit. (3) Perusahaan dapat mengidentifikasi resiko dan indikasi-indikasi terjadinya fraud dini sehingga perusahaan dapat mengantisipasi kemungkinan tersebut lewat data yang di kumpulkan dan di analisa selama proses continuous Audit berlangsung.

Tinjauan Pustaka Pengertian Audit

Menurut (Mulyadi, 2002) Menyelidiki dan menilai pengendalian intern dan efesiaensi pelaksanaan fungsi berbagai unit organisasi. Dengan demikian fungsi audit internal merupakan bagian bentuk pengendalian yang fungsinya adalah untuk mengukur dan menilai keefektivitas unsur-unsur pengendalian internal yang lain.

766 Pengert M untuk m menarik yang pap kualitas pemaham auditing controls Pengert A dan kea internal rekening berfokus memben dimulai. P yang dil yang tela tujuan un Pengert P situasi y contoh c pada do diletakka control: akibat ga P melahirk dapat be situasi r uncertai ian Continu Menurut (Re mengumpulka suatu pend perless dan r audit keuan man struktur g terdiri dari monitoring ian Traditio Audit tradisi adilan lapora perusahaan u g, dan tes ke s pada taha narkan angka Pengertian t lakukan seca ah disusun o ntuk dapat m ian Control Pengertian K yang tidak te control terseb okumen untu an pada pro program ya angguan pad Pengertian R kan peristiwa ersifat subjec risiko yang d

inty akan dije

uous Audit (C ezaee, Elam an dan men dapat atas ke real-time. M ngan sehingg r industri d tiga bagian (CCM). (3) C onal Auditin ional terkait an keuangan untuk mengh eseluruhan p ap perencana a-angka yan traditional a

ara kritis dan oleh menejem memberikan p l Risk Kontrol adal eratur jika te but di bagi m uk mencegah ogram yang ang dibuat kh da jaringan, k Resiko menu a kerugian (l

ctive dan obj

didasarkan p elaskan pada CA) m, & Sharbat gevaluasi bu ewajaran pen Menurut (Hal ga memungk dan bisnis k utama, yakn Continuous r ng dengan mela n perusahaan hasilkan ang osting sistem aan audit, s g digunakan auditing men n sistematis o men beserta c pendapat me lah sebuah erjadinya su menjadi tiga h kesalahan berfungsi husus untuk komputer ata urut (Salim, 2 loss). Risk is jective. Subje pada pengeta a dua definisi Gambar 1 F Com toghlie, 2001 ukti audit el nyajian lapo im, 2004) c kinkan audit klien dan str ni: (1) Contin risk monitori akukan tes u n yang diaud gka-angka da m account. D seperti audi n untuk amb nurut (Agoe oleh pihak y catatan pemb engenai kewa sistem untu uatu masalah a yaitu: (1) P pemasukan mendeteksi memperbaik aupun kesalah 2010) adalah s uncertainty ective uncert ahuan dan s i risiko berik Four steps of R mTech Vol. 5 1) continuou lektronik seb oran keuanga continuous tor untuk le ruktur penge nuous data a ing and asses

untuk mengel dit. Tes ini alam laporan Di perusahaa it materialita bang batas) s es, 2004; AI yang indepen bukuan dan b ajaran lapora uk mencegah h yang terjad Preventive c n data. (2) D kesalahan p ki kesalahan han user. h ketidakten y (Risiko ad tainty merup sikap individ kut. Risk Control 5 No. 2 Dese us audit ada bagai dasar an berdasark audit juga ebih memusa endalian int assurance (C ssment (CRM luarkan pend meliputi te keuangan, t an Big Fou as dan risik sebelum aud ICPA, 1994) ndent, terhad bukti-bukti p an keuangan t h, mendetek di di dalam control: instr Detective co pemasukan n pada data y tuan (uncert alah ketidak pakan penilai du yang ber ember 2014: alah proses s yang rasion kan sistem a dapat meni atkan perhat tern-nya. Co CDA). (2) Co MA) dapat pada k s pada peng tes pada jum

r, mereka ak

ko (melalui dit dapat ben

) Suatu pem dap laporan k pendukungny tersebut. si atau mem perusahaan. ruksi yang d ontrol: Kont data. (3) C yang mungki tainty) yang kpastian). Un ian individu rsangkutan. O 763-774 sistematis nal untuk akuntansi ngkatkan tian pada ontinuous ontinuous kebenaran gendalian mlah saldo kan lebih formula nar-benar meriksaan keuangan ya dengan mperbaiki . Sebagai diletakkan trol yang Corrective in timbul mungkin ncertainty terhadap Objective

Continuous Audit: … (Siti Elda Hiererra; Mario Octaviano Ignatius Sarayar) 767 Risk Control adalah tahap kedua dari Project Risk Management. Empat langkah yang dijalani

pada Risk Control yakni:

Tabel 1Risk Control

1. Mitigate Mengidentifikasi tindakan yang butuhkan dengan tujuan untuk mengurangi (atau menghilangkan) dampak dari resiko.

2. Plan Mengembangkan rencana kontingensi untuk menangani risiko yang signifikan.

3. Monitor Memantau dan melacak semua risiko yang telah diidentifikasi dan mengatur resiko tersebut untuk resolusi yang berhasil.

4. Communicate mendokumentasikan dan mengkomunikasikan penanganan risiko kepada tim proyek dan pengambil keputusan atas penanganan resiko tersebut (misalnya: Komite Pengarah).

METODE

Metodologi penelitian yang akan digunakan adalah menggunakan metodologi pengamatan

quantitative yakni dengan mengumpulkan data dari berbagai sumber data seperti journal dan literature

mengenai continuous audit baik secara best practice (Practical approach) maupun secara teoritis dan konsep baku Continuous Audit (Teorical Approach). Menurut salah satu perusahaan Big Four

Deloitte, pada webinar Institute of Internal Auditors (IIA), July 2008, menyatakan, “Continuous auditing and monitoring solutions are technology-enabled, detective controls utilized to actively monitor controls, transactions and configurations.” Solusi continuous audit dan monitoring

merupakan solusi yang menggunakan teknologi untuk menjalankannya, detektif kontrol digunakan secara aktif untuk memantau control, transaksi dan konfigurasi. Dalam melakukan penelitian ini, penulis melakukan pengumpulkan data melalui studi pustaka. Studi pustaka dilakukan dengan mengumpulkan data-data yang bersifat teoritis yang berhubungan dengan masalah yang menjadi objek penelitian, diperoleh dari literature serta buku-buku dari perpustakaan yang di gunakan sebagai landasan teori.

HASIL DAN PEMBAHASAN

Konsep Continuous Audit

Menurut laporan penelitian (AICPA, 1994) menyatakan, “Continuous Audit is a methodology

that enables independent auditors to provide written assurance on a subject matter using a series of auditors’ reports issued simultaneously with, or a short period of time after, the occurrence of events underlying the subject matter”. continuous audit adalah sebuah metodologi yang memungkinkan para

auditor dalam menyediakan jaminan tertulis terhadap subjek yang bersangkutan dengan menggunakan serangkaian laporan auditor yang dikeluarkan secara bersamaan dengan, atau pada periode waktu yang singkat setelah terjadinya peristiwa yang mendasari pokok permasalahan. Definisi di atas menjelaskan bahwa continuous audit merupakan salah satu fungsi audit yang digunakan para auditor untuk menjalankan proses audit secara berkesinambungan, tanpa henti dan memperoleh laporan hasil audit CA dengan periode waktu yang sangat singkat karena adanya bantuan dari teknologi informasi yang menjadi tonggak penggerak proses continuous auditing di suatu entitas.

768 ComTech Vol. 5 No. 2 Desember 2014: 763-774 Menurut (Rezaee, Elam, & Sharbatoghlie, 2001) mendefinisikan continuous auditing sebagai suatu proses pengumpulan bukti audit elektronik secara sistematis, sebagai dasar yang memadai untuk mengeluarkan opini tentang kewajaran pelaporan keuangan yang disiapkan dengan real-time

accounting system dan paperless. Menurut (Helms & Mancino, 1999; Auditors, 2005) menyatakan continuous auditing secara historis berarti penggunaan perangkat lunak untuk mendeteksi

pengecualian yang spesifikasi dari seorang auditor untuk semua transaksi yang diproses dalam suatu lingkungan real-time atau yang mendekati real-time. Laporan pengecualian ini bisa diselidiki dengan seketika ke kertas kerja auditor untuk melengkapi pekerjaan audit berikutnya. Dengan kata lain,

continuous auditing adalah proses pengumpulan dan pengevaluasian bukti untuk menentukan

efektivitas dan efisiensi sistem RTA (real-time accounting system) dalam mengamankan asset, mempertahankan integritas data, dan menghasilkan informasi keuangan yang reliabel.

Continuous audit merupakan penggunaan metode audit, mulai dari evaluasi pengendalian

yang sedang berjalan hingga penilaian resiko yang berkelanjutan. teknologi memainkan peranan penting dalam proses continuous audit dengan mengotomatisasi analisa pola dari bidang angka yang menjadi kunci analisis dan pemeriksaan kecenderungan. Teknologi ini juga dapat melakukan perbandingan atas detail analisa transaksi terhadap suatu batasan yang spesifik, identifikasi terhadap pengecualian dan anomali-anomali, percobaan kontrol, dan perbandingan atas proses atau sistem dari waktu ke waktu. Definisi yang di kemukakan oleh The Institute of Internal Auditors mengenai

continuous audit adalah alat untuk mengeluarkan laporan audit secara bersamaan atau dengan segera

setelah ada event yang dipertanyakan.

Konsep continuous audit oleh Institue of Internal Audit diperjelas dalam jabaran essay sebagai berikut: (1) Continuous monitoring – A feedback mechanism, primarily used by management, to ensure that systems operate and transactions are processed as prescribed. For example, management might monitor the key control that ensures that customer orders are checked against credit limits to ensure that it remains in place and is not deactivated. (2) Continuous auditing – The collection of audit evidence, by an auditor, on systems and transactions, on a continuous basis through a period. For example, the auditor could extract details of unusually large adjusting journal entries daily for

investigation, validate the reasons for the journal and whether it has been approved, and document

these findings. The audit ‘file’ of evidence will be built up from these investigations, as will the auditor’s knowledge of what is happening in the business. (3) Continuous assurance – Providing a continuous or ondemand assurance opinion on systems or transactions. A continuous opinion could represent an auditor’s opinion that controls are operating satisfactorily, unless a report is given to the contrary, often referred to as an ‘evergreen’ audit report. An on-demand audit opinion could be called for at any time to give an opinion that is not necessarily coterminous with a fiscal year or month-end. For example, a potential investor might want to know the state of a company’s affairs on the day that he/she makes a stock purchase decision, not what it was at some point in the past covered by the last set of published accounts.

Ketiga elemen di atas masing-masing dibangun di atas (dan tergantung pada) yang sebelumnya. Continuous audit membutuhkan continuous monitoring systems berada pada posisi fungsinya untuk menjadi efektif. Sistem monitoring memberikan bukti yang dikumpulkan dan dinilai. Continuous assurance membutuhkan continuous auditing untuk memberikan bukti-bukti yang solid guna menguatkan penjaminan yang diberikan.

Continuous Auditing vs Traditional Auditing

Dari penjabaran konsep dan berbagai definisi di atas, jelas terlihat penggambaran continuous audit sebagai metodologi audit terkemuka memiliki perbedaan dengan tradisional audit atau audit konvensional yang cukup signifikan. Pada umumnya, secara umum, proses dan procedure antara continuous audit dan traditional audit tidak ada perbedaan yang begitu contrast, hanya saja continuous audit lebih banyak menambahkan peranan teknologi informasi dalam menjalankan

Continuous Audit: … (Siti Elda Hiererra; Mario Octaviano Ignatius Sarayar) 769 prosesnya, sedangkan traditional audit yang kebanyakan masih menggunakan system manual dan mengandalkan observasi langsung dan penelaahan secara mendetail dan harus dengan teliti. Hal ini memperbesar kemungkinan terjadi nya kesalahan oleh pihak oknum audit yang melakukan audit dan memperbesar pula terjadinya kemungkinan fraud, proses audit yang dilaksanakan pada ahkirnya tidak menghasilkan solusi yang sebagaimana harusnya. continuous audit meminimalisir kemungkinan terjadi hal tersebut karena telah mencampurtangankan system dan teknologi dalam proses audit dan melakukan pengawasan atas proses continuous audit yang sedang berjalan. Menggunakan sistem dan teknologi informasi bukan semata menghilangkan resiko terjadinya fraud, tetapi setidaknya meminimalisir human error yang sering dilakukan oleh para auditor yang sebenarnya tidak perlu terjadi.

Di era automasi zaman sekarang, perusahaan banyak beralih dari sistem pendokumentasian secara manual menjadi elektronik sehingga menuntut manajemen perusahaan dan para auditor untuk mencari dan menyesuaikan fungsi kerja mereka dengan data atau format data yang di miliki perusahaan. Continuous audit memberikan beberapa keuntungan sebagai salah satu metodologi audit yang terbilang cocok dan sukses di era penyimpanan elektronik. Contoh penyimpanan data secara elektronik adalah dengan memanfaatkan teknologi database dan DBMS untuk mengolah database perusahaan tersebut. Bagaimana auditor mengaudit data-data perusahaan yang memiliki data storage format elektronik? Cara yang paling efektif dan efisien adalah dengan menggunakan continuous audit sebagai solusi audit yang tepat, karena continuous audit memberikan fasilitas mengolah data elektronik menggunakan sistem informasi teknologi yang selalu disesuaikan, dan membuat laporan atas audit yang dikerjaakan secara real time sehingga memungkinkan para auditor melakukan analisa data dengan cepat dan membantu manajemen dalam mengambil keputusan-keputusan strategis apa yang berpengaruh pada sektor bisnis mereka sehingga dapat menigkatkan performa dan nilai bottom-line perusahaan tersebut.

SAS No.80 memberikan panduan bagi auditor untuk mengaudit transaksi dalam bentuk format elektronik. SAS No.80 mensyaratkan agar klien auditor dapat mengirimkan, memproses, menyimpan atau mengakses sejumlah informasi elektronik yang signifikan. Hal ini diperlukan untuk menguji kecukupan pengendaliannya secara normal. AICPA mendefinisikan bukti elektronik sebagai pemindahan informasi, pemrosesan, penyimpanan atau akses yang dilakukan dengan alat elektronik yang dapat digunakan oleh auditor untuk mengevaluasi asersi laporan keuangan.

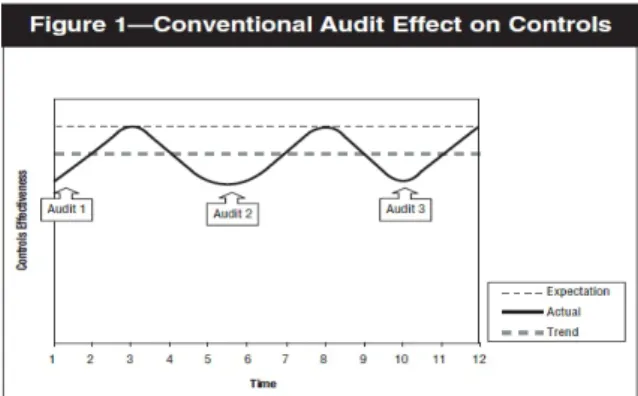

Gambar 2 Dampak Pengawasan Audit Convetional (Tradional Auditing)

Gambar di atas menjelaskan bahwa traditional audit seperti yang terlihat pada gambar terdapat rentang audit yang terjadi di mana terdapat kunjugan audit pada waktu yang berbeda, baik kunjungan sementara atau pun kunjungan akhir dari eksternal audit, ataupun pada siklus periodik internal audit di suatu perusahaan. Setelah dilakukan kunjugan audit, maka keefektifan pengawasan

770 ComTech Vol. 5 No. 2 Desember 2014: 763-774 akan meningkat karena kunjungan audit yang dilakukan atau karena dampak dari perbaikan yang direkomendasikan oleh auditor. Tetapi, beberapa waktu kemudian, pengawasan akan kembali merenggang dan keefektifan pengawasan itu sendiri menjadi menurun diantara selang waktu kunjungan audit tersebut. Hal ini disebabkan oleh perubahan atau peralihan ke sistem, perubahan personal, atau fakor-faktor dari luar yang mempengaruhi perusahaan. Faktor yang paling sering terjadi adalah karena keinginan manusia untuk kembali melakukan kebiasaan lamanya. Efeknya adalah sistem tidak dikendalikan dalam periode waktu yang lama dan menyebabkan keadaan efektivitas pengawasan menjaduh jauh di bawah daripada yang diharapkan.

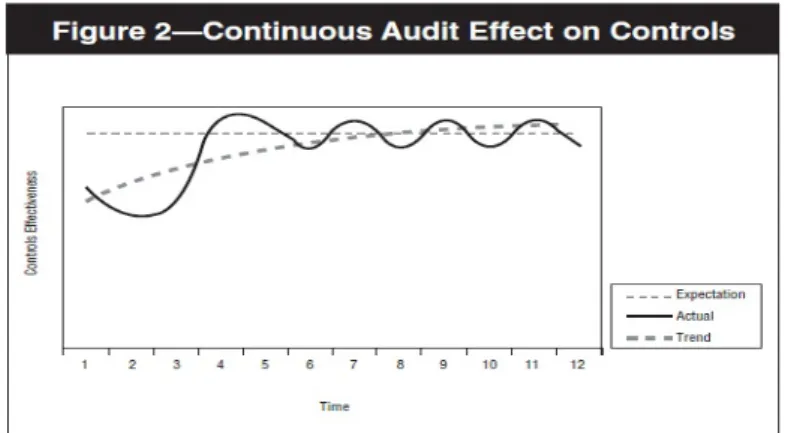

Gambar 3 Dampak Pengawasan Continuous

Gambar di atas menunjukkan bahwa dengan continuous audit, kegagalan pengawasan apapun akan terdeteksi dan diperbaiki pada saat itu juga. Salah satu keunggulan dari continuous audit adalah memberikan peringatan awal sebelum terjadinya masalah tersebut. Jadi, menejemen atau internal

audit perusahaan dapat mendeteksi kegagalan apa, atau masalah apa yang sedang dihadapi yang terjadi

pada system mereka dan memberikan batasan waktu maksimal dalam menanggulanginya. Selain keuntungan tadi yang diberikan kepada auditee, terdapat pula aspek yang menarik bagi pada auditor.

Continuous audit memungkinkan mereka untuk menyebarkan atau membagikan beban kerja mereka

dan membuat peningkatan atau perbaikan dari penjadwalan kerja pada staff. Continuous audit dapat membantu merapikan penjadwalan dan mengoptimalkan kinerja staf lebih efektif. Hal ini akan lebih meningkatkan margin untuk departemen audit, atau mengizinkan mereka untuk mengambil lebih banyak pekerjaan. Ini juga bisa berarti bahwa anggota staf audit memiliki lebih banyak kebebasan untuk mengambil alokasi liburan penuh atau mengikuti kursus pelatihan yang lebih dan meningkatkan keterampilan dasar mereka. Mengaplikasikan continuous audit berarti auditor akan lebih sering melakukan kontak dengan klien mereka, meningkatkan visibilitas pekerjaan mereka. Hal ini dapat memberikan auditor kesempatan untuk menunjukkan nilai pekerjaan mereka.

Implementasi Continuous Audit dan Basis Teknologi Informasi yang Mendukung

Continuous auditing adalah suatu proses audit elektronik secara komprehensif yang

memungkinkan auditor untuk memberikan suatu tingkat jaminan dalam informasi yang berkelanjutan secara simultan dan segera setelahnya melakukan pengungkapan untuk informasi tersebut (McMickle, Razaee, Sharbatoghlie, & Elam, 2002). Menurut (Rezaee, Elam, & Sharbatoghlie, 2001) continuous

auditing terdiri dari 5 tahap berikut ini: (1) Merencanakan penugasan audit termasuk prosedur analitis.

(2) Mempertimbangkan struktur pengendalian internal RTA termasuk kinerja uji pengendalian dan penilaian risiko pengendalian. (3) Melaksanakan pengujian substantif interim dan berkelanjutan terhadap transaksi secara detail. (4) Pada akhir tahun, melaksanakan pengujian substantif terhadap neraca saldo dan hasil keseluruhan termasuk prosedur analitis. (5) Melengkapi audit dan menerbitkan laporan audit.

Continuous Audit: … (Siti Elda Hiererra; Mario Octaviano Ignatius Sarayar) 771 Dalam menjalankan 5 tahap continuous auditing memerlukan auditor untuk mengembangkan

software audit tools-nya yang mampu melakukan audit komputer atau menggunakan software yang

tersedia secara komersial. Salah satunya adalah Continuous Audit Tools and Techniques (CAATs), yaitu suatu alat dan teknik yang dapat digunakan auditor dalam menetapkan risiko, mengevaluasi pengendalian internal, dan kinerja secara elektronik dari prosedur audit yang beragam, termasuk ekstrak data, download informasi untuk review analitis, footing buku besar, penyimpanan perhitungan, menyeleksi sampel untuk pengujian pengendalian dan pengujian substantif, mengidentifikasi pengecualian-pengecualian dan transaksi yang tidak biasa, dan konfirmasi kinerja. Contoh CAATs yang dapat digunakan termasuk Small Audit Support – SAS, yang dapat digunakan auditor untuk menetapkan risiko, mengevaluasi pengendalian internal, pengembangan perencanaan audit, prosedur pengumpulan bukti dan pelaporan dan Audit Command Language (ACL), yang dapat digunakan untuk introgasi file yang dapat diakses secara langsung kepada data klien yang terkomputerisasi.

Audit Command Language (ACL) merupakan audit software khusus didesain untuk

melakukan analisa data elektronik suatu perusahaan dan membantu menyiapkan laporan audit secara mudah dan interaktif. Biasanya audit terhadap data keuangan/operasi hanya secara sampling, namun dengan bantuan audit software ini keseluruhan database dapat dianalisis sehingga audit yang dilakukan bersifat komprehensif. Ada lima keunggulan dari Audit Command Language (ACL), sebagai berikut: (1) Mudah dalam penggunaan. (2) Built-in dan analisis data secara fungsional. (3) Kemampuan menangani ukuran file yang tidak terbatas. (4) Kemampuan mengekspor hasil audit. (5) Pembuatan laporan berkualitas tinggi.

Menurut (McMickle, Razaee, Sharbatoghlie, & Elam, 2002) tahap-tahap mengembangkan kemampuan continuous auditing sebagai strategi pengauditan berbasis teknologi. Pendekatan umum untuk menguji dan menganalisa audit, juga menggambarkan hubungan antara tahap-tahap yang beragam dari pengembangan pengujian audit terotomatisasi dan kemampuan menganalisa.

Gambar 4 Aliran Proses Continuous Auditing

Pada gambar di atas, dapat dilihat tahapan-tahapan untuk mengembangkan kapabilitas

continuous auditing dan pendekatan umum untuk melakukan pengujian dan penganalisaan audit yang

saling berhubungan. Tahap pertama mendefinisikan tujuan audit dan deskripsi pengendalian internal. Tahap ke-2 memahami aturan bisnis yang tersedia untuk data, merupakan syarat dari beberapa fungsi audit juga terdapat pada pendekatan umum. Auditor independen harus mempertimbangkan ketersediaan data dalam bentuk elektronik dan implikasinya untuk menentukan keluasan pengujian

772 ComTech Vol. 5 No. 2 Desember 2014: 763-774 pengendalian dan sifat, waktu, dan luas pengujian substantif. Pada perusahaan besar, tahap ke-3 yakni administrator unit data bisnis/manager data adalah suatu hal yang paling penting. Manager unit data bisnis dapat menyediakan informasi yang esensial tentang definisi data, file layouts yang merupakan tahap ke-4, dan tahap ke-5 mengidentifikasi data kunci untuk target pengujian audit. Tahap ke-6 meliputi setting up akses data dan otorisasi protokol dimana aplikasi continuous auditing dapat secara simultan di log on ke platform multipel untuk menangkap dan mentransfer data. Data yang ada pada

enterprise data systems sering berada pada lokasi yang beragam, database yang beragam, dan pada platform data dan sistem yang beragam, yang keterkaitannya sangat tinggi. Solusi continuous auditing

harus diambil oleh auditor agar dapat mengakses secara cepat dan mengumpulkan data dari platform yang beragam, seperti SAP R/3, Baan, PeopleSoft, Oracle, atau SQL, jika pada format file yang beragam, seperti: IMS, VSAM, ASCII, MDB, CSV, XLS, TXT, digunakan oleh grup bisnis. Data

captured pada aplikasi continuous auditing dapat diperoleh pada audit data mart untuk menguji dan

menganalisa. Data mart adalah konsep yang terkenal dalam penggudangan data (data warehousing) dan data mining literature. Data warehousing mengintegrasikan data dari semua sistem aplikasi yang ada pada organisasi. Data mart adalah subjek kecil dari data warehousing yang berfokus hanya pada satu area fungsional saja (misalnya: accounting atau marketing) dan kemudian mengintegrasi data melalui jumlah yang terbatas dari sistem aplikasi. Penggunaan model audit data warehousing, informasi tentang ekstrak data (misalnya: hubungan ke tabel sumber, menseleksi kolom), transformasi data (misal: appending, renaming, labeling, sorting), dan pengujian audit (misal: menerapkan skenario pengujian), ditempatkan pada meta data audit yang merupakan tahap ke-9. Audit data mart dibuat untuk unit bisnis yang melakukan 3 tahap umum yaitu: extract, transform, dan load (ETL), tahap 7 sampai 9 dalam gambar 4 memperlihatkan proses ETL tersebut. Tahap terakhir dalam konstruksi

automated continuous auditing capability adalah membangun pengujian audit yang terstandarisasi

yang terletak dalam audit data mart. Pengujian ini dilakukan secara berkelanjutan atau sesuai interval waktu (misalnya harian, mingguan, bulanan) dan secara otomatis bersamaan dengan bukti audit dan melakukan laporan pengecualian untuk review auditor dan pertimbangannya.

Keunggulan Penerapan Continuous Audit

Menurut (McMickle, Razaee, Sharbatoghlie, & Elam, 2002) continuous auditing mempunyai beberapa keunggulan dibandingkan dengan sistem audit yang tradisional yaitu: (1) Menurunkan cost dari penetapan audit dasar, sehingga memungkinkan seorang auditor untuk melakukan pengujian sampel besar (lebih dari 100 persen) dari transaksi klien dan menentukan data secara cepat dan lebih efisien dari pengujian manual yang diperlukan ketika auditor bekerja dengan komputer. (2) Menurunkan jumlah waktu dan cost yang dikeluarkan untuk pengujian transaksi dan saldo akun. (3) Meningkatkan kualitas audit keuangan dengan membuat auditor lebih fokus pada pemahaman bisnis dan industri klien dan struktur pengendalian internalnya. (5) Dapat menspesifikasikan kriteria seleksi dari transaksi untuk menentukan transaksi dan melaksanakan pengujian pengendalian dan pengujian substantif selama tahun berjalan dengan on-going basis. Dengan continuous auditing auditor dapat melakukan pengujian pengendalian dan pengujian substantif secara bersamaan serta pengujian detail transaksi untuk mendapatkan bukti berkenaan dengan kualitas dan kredibilitas informasi keuangan klien.

Menurut (Handscombe, 2007), keuntungan menggunakan continuous audit adalah sebagai berikut: (1) Reduced waiting time – Daripada meminta data yang harus diunduh dari klien dan menunggu client mengirimkan data tersebut ,dengan menggunakan continuous audit, auditor bisa mendapatkan data yang mereka butuhkan kapan saja mereka inginkan. (2) Auditing by exception – Auditor dapat bertindak ketika mereka menerima laporan bahwa kontrol telah berhenti bekerja. (3) Greater depth of audit for the same cost – Auditor dapat memeriksa populasi data yang lebih besar dengan tingkat detail yang cukup tinggi tanpa pengambilan sampel. (4) More Choice in Approach – Auditor cenderung untuk waspada terhadap pengandalan kontrol pencegahan, terutama kontrol berbasis sistem, karena sulitnya mendapatkan bukti audit yang baik. Seperti disebutkan sebelumnya, memeriksa sistem pengaturan pada titik waktu tidak membuktikan itu sama untuk sisa tahun ini.

Continuous Audit: … (Siti Elda Hiererra; Mario Octaviano Ignatius Sarayar) 773 Namun, dalam pendekatan ini harus dilakukan pengawasan secara terus menerus dan membuat kontrol preventif menarik. (5) Proactive approach – memberikan nilai lebih kepada nasabah dengan mencari pemecahan masalah. (6) Increased visibility – Pekerjaan audit lebih terlihat oleh mereka yang diaudit. Visibilitas ini juga dapat bertindak sebagai pencegah tambahan untuk terjadinya penipuan.

SIMPULAN

Kemajuan teknologi berkembang sangat cepat. Kebutuhan masyarakat banyak juga bertambah dan bervariasi. Begitu pula dengan kebutuhan perusahaan-perusahaan di era sekarang yang semakin bertambah banyak dan bertambah kompleks pun rumit. Sebagai insan audit yang mengikuti perkembangan era globalisasi, mengikuti alur perkembangan dan kemajuan teknologi bisa merupakan kebutuhan seorang auditor dalam menjalankan tugasnya. Teknologi informasi memungkinkan perusahaan untuk menyimpan data perusahaan dalam bentuk format elektronical yang menuntut para auditor untuk mengembangkan cara dalam melakukan audit karena audit conventional yang sejak dahulu dilakukan oleh para auditor lambat laun akan tertinggal dan tidak efektif juga efisien lagi. Dalam memecahkan masalah ini, continuous audit merupakan jawaban yang tepat dalam mengatasinya.

Continuous auditing akan menanggulangi semua permasalahan audit yang dilakukan secara

konvensional atau tradisional. Namun, perkembangan continuous auditing di Indonesia sangat bergantung dari perkembangan sistem teknologi informasi perusahaan-perusahaan di Indonesia. Saat ini perkembangan penerapan SAP diperusahaan-perusahaan Indonesia hanya berlangsung di beberapa perusahaan-perusahaan besar saja. Jadi, continuous auditing belum menjadi kebutuhan utama seluruh perusahaan di Indonesia, karena mayoritas perkembangan bisnis di Indonesia didominasi oleh Usaha Mikro Kecil dan Menengah (UMKM). Maka dengan ini, para auditor secara tidak langsung ditantang untuk bagaimana caranya menyebarluaskan pemahaman tentang continuous audit yang serta merta juga harus dibarengi dengan teknologi informasi yang up-to-date dalam pengimplementasiannya. Auditorlah yang mempersiapkan diri akan kompetitif, bahwa continuous auditing dibutuhkan oleh seluruh perusahaan perusahaan di Indonesia. Pada era kompetisi global ini, auditor baik internal maupun ekternal dituntut sebagai continuous learner. Auditor dituntut untuk terus menerus mengikuti perkembangan dunia akuntansi, semua sarana dan prasarana yang mendukung implementasi ilmu akuntansi dan permintaan klien. Auditor yang kompetitif akan selalu mempersiapkan diri untuk menyongsong perkembangan ilmu akuntansi dan kebutuhan dunia bisnis yang terjadi di masa mendatang. Auditor yang tidak mengikuti perkembangan akan tertinggal dan tidak akan dapat bersaing.

DAFTAR PUSTAKA

(AICPA), A. I. (1994). Improving Business Reporting - A Customer Focus. New York: Report of the AICPA Spesial Committee on Financial Reporting.

Agoes. (2004). Traditional Auditing.

Auditors, T. I. (2005). The Institute of Internal Auditors. In Global Technology Audit Guide.

Halim, A. (2004). Auditing and Sistem Informasi (Isu-Isu Dampak Teknologi Informasi), Edisi

Pertama. Yogyakarta: UPP AMP YKPN.

774 ComTech Vol. 5 No. 2 Desember 2014: 763-774 Handscombe, K. (2007). Benefits of continuous audit. Continuous Auditing from a practical

perspective .

Helms, G. I., & Mancino, M. (1999). The CPA Journal. Information Technology Issues for the Attest,

Audit, and Assurance Services Functions 62-63.

McMickle, P., Razaee, Z., Sharbatoghlie, A., Elam, R. (2002). A Journal of practice and theory.

Continuous Auditing: Building Automated Auditing Capability, 21(1), 147-163).

Mulyadi. (2002). Pengertian audit. 201.

Rezaee, Z., Elam, R., Sharbatoghlie, A. (2001). Continuous Auditing: The audit of the future. In

Managerial Auditing Journal 150-158.

Salim, A. (2010). Project Management - Risk Management Principles. Diakses November Kamis, 2013, dari http://www.env.gov.bc.ca/csd/imb/3star/sdlc/8manage/risks/risk_principles.html