ANALISIS KELAYAKAN FINANSIAL DAN PEMASARAN BUAH NAGA

DI KABUPATEN LOMBOK TENGAH

JURNAL

Oleh:

SRI SURYANTI

C1G 109 048

FAKULTAS PERTANIAN

UNIVERSITAS MATARAM

2 0 1 5

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

1

ANALISIS KELAYAKAN FINANSIAL DAN PEMASARAN BUAH NAGA

DI KABUPATEN LOMBOK TENGAH

Financial Feasibility Analysis And Dragon Fruit Marketing In Central Lombok

Sri Suryanti*, (BambangDipokusumo**, AsriHidayati**)

Program Agribisnis Reguler Sore Fakultas Pertanian Universitas Mataram

ABSTRAK

Dalam sebuah proses produksi pertanian ( usahatani Buah Naga) tidak terlepas dari persoalan biaya produksi dan penerimaan yang akhirnya berpengaruh terhadap keuntungan yang diperoleh petani. Lebih lanjut, sebuah usahatani ( berdasarkan biaya produksi dan penerimaan ) juga harus layak secara finansial. Tujuan penelitian : (1) mengetahui bagaimana struktur pembiayaan usahatani Buah Naga di Kabupaten Lombok Tengah, (2) mengetahui berapa besar pendapatan usatani Buah Naga di Kabupaten Lombok Tengah, ( 3) mengetahui bagaimana saluran pemasaran Buah Naga di Kabupaten Lombok Tengah. Penentuan daerah sampel menggunakan metode purposive sampling, dengan pertimbangan bahwa dI dua Kecamatan tersebut merupakan lokasi yang memproduksi Buah Naga yang paling banyak. Sumber data dalam penelitian ini meliputi data primer dan data sekunder. Hasil penelitian menunjukkan : (1) Struktur biaya produksi usahatani buah naga dimana total biaya produksi Rp. 11.621.235 /LLG atau Rp. 128.328.227 /Ha, (2) Keuntungan petani pada usahatani Buah Naga sebesar Rp.100.261.540 /Ha atau Rp.9.310.955 /LLG, (3) terdapat tiga saluran pemasaran yang terlibat dalam penelitian ini : Saluran I ( petani - pedagang pengumpul desa – pedagang pengecer – konsumen akhir, Saluran II ( Petani – pedagang pengumpul desa – pedagang besar – pedagang pengecer – konsumen akhir), Saluran III ( Petani - pedagang besar – pedagang pengecer – konsumen akhir).

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

2

ABSTRACT

In a process of agricultural production (Dragon Fruit Farming) in Central Lombok district can not be separated from the issue of the cost of production and reception that ultimately affect the profits of farmers. Furthermore, a farm (based on the cost of production and reception) should also be financially feasible. research objectives: (1) Knowing how to structure financing dragon fruit farming in Central Lombok regency, (2) Knowing how much the farm income in Central Lombok regency, (3) Knowing how marketing channels dragon fruit farming in Central Lombok. Determination of sample area using purposive sampling method, with the consideration that in two of the sub-district is the location which produces dragon fruit most. Source of data in this study include primary data and secondary data. The results showed: (1) The structure of the production costs of dragon fruit farm where the total production cost of Rp. 11,621,235 / LLG or Rp. 128 328 227 / ha, (2) Gain dragon fruit farmers in farming for Rp.100.261.540 / ha or Rp. 9310955 / LLG, (3) There are three marketing channels involved in the marketing of dragon fruit, namely: Channel I (farmers' traders rural-retailers - end consumers), Channel II (Farmers - merchants collecting large-rural -Traders Traders retailers- and consumers), channel III (farmers' merchant Large - and Consumers).

PENDAHULUAN

Latar Belakang

Buah Naga (Inggris: pitaya) adalah buah dari beberapa jenis kaktus dari marga

Hylocereus dan Selenicereus. Bujah ini berasal dari Meksiko, Amerika Tengah dan Amerika

Selatan namun sekarang juga dibudidayakan di negara-negara Asia seperti Taiwan, Vietnam, Filipina, dan Malaysia. Buah ini juga dapat ditemui di Okinawa, Israel, Australia Utara dan Tiongkok Selatan (Anonim, 2008). Tanaman buah naga (dragon fruit ) yang awalnya dikenal sebagai tanaman hias ini sudah cukup lama dikenal masyarakat Taiwan, Vietnam, maupun Thailand. Terlebih saat diketahui bahwa buahnya dapat dikonsumsi, semakin banyak yang mengenalnya. Bagi masyarakat di negara tersebut, usaha budidaya tanaman buah naga terus dilakukan karena sangat menguntungkan (Kristanto, 2008).

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

3

Buah naga yang dijuluki king of the fruit atau rajanya buah ini tampaknya sudah mendunia. Hal ini sangat didukung oleh keinginan negara produsen untuk mempromosikannya. Salah satu contoh ialah Vietnam yang menggunakan media maskapai penerbangannya untuk promosi buah naga, yaitu dijadikan sebagai sajian pencuci mulut di pesawat untuk tujuan Eropa. Tidak heran jika pengenalan hingga penjuru dunia dapat cepat terlaksana (Kristanto, 2008).

Tanaman buah naga mulai dikembangkan di Indonesia sekitar tahun 2001, dibeberapa daerah di Jawa Timur diantaranya Mojokerto, Pasuruan, Jember dan sekitarnya. Tetapi sampai saat ini areal penanaman buah naga masih bisa dibilang sedikit dan hanya ada di daerah tertentu karena memang masih tergolong langka dan belum dikenal masyarakat luas. Saat ini Thailand dan Vietnam merupakan pemasok buah terbesar dunia, tetapi permintaan yang dapat dipenuhi masih kurang dari 50 persen. Pasar lokal saat ini dibanjiri produk ekspor berdasarkan catatan dari eksportir buah di Indonesia, buah naga ini masuk ke tanah air mencapai antara 200-400 ton/tahun asal Thailand dan Vietnam. Tingginya permintaan buah naga ini di sebabkan oleh promosi yang menyebutnya sebagai buah meja (sangat menarik dan menggiurkan bila di sajikan di meja makan), berkhasiat mujarab untuk berbagai penyakit dan bermanfaat sebagai bahan baku di bidang industri pengolahan makanan, minuman, kosmetik serta produk kesehatan (Anonim, 2008).

Berdasarkan uraian di atas yang menjadi permasalahan dalam penelitian ini adalah:1) Bagaimanastruktur pembiayaan usahatani buah Naga di Kabupaten Lombok Tengah, 2) BerapaBesarPendapatan usahatani di Kabupaten Lombok Tengah, 3) Bagaimana saluran pemasaran usahataniBuah Naga di Kabupaten Lombok Tengah.

Tujuan penelitian ini adalah: 1)Mengetahuistruktur pembiayaan usahataniBuah Naga di Kabupaten Lombok Tengah, 2) Mengetahui besar pendapatan usahatani di Kabupaten Lombok Tengah, 3) Mengetahui bagaimana saluran pemasaran usahataniBuah Naga di Kabupaten Lombok Tengah.

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

4

METODOLOGI PENELITIAN

Metode Penelitian dan Sampling

Metode yang digunakan dalam penelitian ini adalah metode deskriptif yaitu suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuannya adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki (Nazir, 1988).

Penelitiandilakukan di KecamatanPringgaratadanKecamatanJonggatKabupaten Lombok Tengah Penentuan daerah sampel ditetapkan secara “Purposive

Sampling”,denganpertimbanganbahwa di duaKecamatantersebutmerupakanlokasi yang

memproduksiBuah Naga paling banyak. Penentuan jumlah petani responden dengan

“Proportional Random Sampling”sebanyak 60 orang petani yang melakukanusahataniBuah Naga di Kabupaten Lombok Tengah, Responden untuk lembaga pemasaran ditentukan dengan menggunakan metode “ Snow Ball” yaitu menelusuri rantai pemasaran buah naga dari petani responden sampai ke konsumen akhir

Analisis Data

Untuk mengetahui besarnya keuntungan usahatani buah naga di Kabupaten Lombok Tengah, dihitung dengan menggunakan rumus sebagai berikut (Soekartawi, 1987) :

π = TR – TC

Keterangan :

π = Keuntungan

TR = Total Revenue ( Total penerimaan/nilai produksi) TC = Total Cost (Total biaya/pengeluaran)

Untuk mengetahui efisiensi usahatani digunakan rumus :

R/C Ratio =

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

5

Jika R/C Ratio ≥ 1, maka usahatani buah naga efisien atau layak untuk diusahakan Jika R/C Ratio < 1, maka usahatani buah naga tidak efisien atau tidak layak untuk diusahakan.

Untuk mengetahui saluran pemasaran dianalisis dengan analisis deskriptof yaitu dengan menelusuri saluran pemasaran buah naga dari tingkat produsen ke tingkat konsumen. Untuk mengetahui efisiensi pemasaran digunakan indikator : margin pemasaran, distribusi keuntungan, share harga, dan volume penjualan.

Margin Pemasaran

Margin pemasaran dapat dihitung dengan rumus :

MP = Pr – Pf

Keterangan :

MP = Margin Pemasaran Pr = Harga Konsumen akhir Pf = Harga dari produsen

Share Harga

Besarnya share harga yang diterima petani/produsen (%) dan harga eceran yang dapat dihitung dengan menggunakan rumus :

Fs =

x 100%

Keterangan :

Fs = Farmeis share

Pf = Harga ditingkat produsen Pr = Harga ditingkat konsumen Kriteria keputusan :

Jika X ≥ 60% berarti pemasaran buah naga adil Jika X < 60% berarti pemasaran buah naga tidak adil

Volume penjualan

Besarnya penjualan dapat dilihat dari jumlah produksi buah naga yang dijual produsen maupun lembaga pemasaran yang dinyatakan dalam kilogram.

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

6

HASIL DAN PEMBAHASAN

Struktur Pembiayaan Usahatani Buah Naga

Tabel 4.10 Rata-Rata Biaya Produksi pada Usahatani Buah Naga di Kabupaten Lombok Tengah, Tahun 2014

No

Jenis Biaya Nilai/LLG ( 0,092) (Rp) Nilai/Ha (Rp) Persentase (%) 1. Biaya Variabel a. Biaya Bibit b. Biaya Pupuk c. Biaya Obat-Obatan d. Biaya Tenaga Kerja

5.579.000 1.573.217 67.167 1.867.858 61.737.366 17.409.259 742.583 20.669.771 61,39 17,31 0,74 20,55 (a) Sub Total 9.087.242 100.558.979 100

2. Biaya Tetap a. Penyusutan alat: Cangkul Paranng Gunting Ember Tali Rafiah Sprayer Sabit Ban Linggis Beton Arcko b. Sewa Lahan c. PajakLahan c. Pajak Tanah 21.625 17.000 11.086 19.237 25.000 290.000 11.638 464.720 6.558 664.934 69.825 923.083 9.287 245.066 188.122 122.685 212.882 276.651 3.209.148 128.781 5.142.604 72.567 7.358.179 772.685 9.939.878 100.000 0,88 0,68 0,44 0,77 1,00 11,56 0,46 18,52 0,26 26,50 2,78 35,76 0,36 (b) Sub Total 2.533.993 27.769.248 100 Total Biaya (a 11.621.235 128.328.227 100%

Sumber: Data Primer Diolah

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

7

Berdasarkan Tabel 4.10 di atas dapat dijelaskan bahwa, rata-rata biaya produksi yang dikeluarkan dalam usahatani Buah Naga di Kabupaten Lombok Tengah sebesar Rp. 11.621.235 /LLG atau sebesar 128.328.227/Ha yang terdiri atas biaya variabel sebesar Rp. 9.087.242/LLG (77,94 %) atau sebesar Rp. 100.558.979 (78,10%) dan biaya tetap sebesar Rp. 2.533.993/LLG (21,80) atau sebesar Rp. 27.769.248/Ha (21,63). Biaya variabel merupakan komponen terbesar dari biaya produksi usahatani Buah Naga. Rata-rata biaya variabel yang dimaksud dalam hal ini adalah, biaya bibit dengan total rata-rata sebesar Rp. 5.579.000/LLG atau Rp. 61.737.366/Ha (61,39 %), kemudian biaya pupuk sebesar Rp. 1.573.217/LLG atau Rp.17.409.259/Ha (17,31%), biaya obat-obatan sebesar Rp. 67.167/LLG atau Rp.742.583/Ha (0.74%), dan biaya tenaga kerja sebesar Rp. 1.867.858/LLG atau Rp. 20.669.771/Ha (20,55%).

Besarnya biaya tenaga kerja yang dikeluarkan berbeda-beda tergantung jenis aktivitas usahatani yang dilakukan. Aktivitas usahatani yang dimaksud antara lain, biaya penyiapan lahan yaitu sebesar Rp. 208.167/LLG atau Rp. 2.303.578/Ha (11.14%), biaya penanaman sebesar Rp. 178.500/LLG atau Rp. 1.975.286/Ha (9.55%), biaya pembuatan tegakan/ bedengan sebesar Rp. 472.833/LLG atau Rp. 5.232.387/Ha (25.31%), biaya pemberian pupuk sebesar Rp. 78.167/LLG atau Rp. 864.994/Ha (4.18%), biaya penyiraman sebesar Rp. 71.833/LLG atau Rp. 794.910/Ha (3.84%), biaya pembuatan lubang sebesar Rp. 324.831/LLG atau Rp. 3.534.674/Ha (17.10%), biaya pemangkasan cabang sebesar Rp. 70.708/LLG atau Rp. 782.460/Ha (3.78%), biaya pengerjaan kuntum buah sebesar Rp. 160.000/LLG atau Rp. 1.770.564/Ha (8.56%), biaya penyerbukan sebesar Rp. 159.733/LLG atau Rp. 1.767.613/ Ha (8.55%), biaya pemanenan sebesar Rp. 148.500/LLG atau Rp. 1.643.305/Ha (7.90%)

Biaya tetap yang dimaksud dalam usahatani buah naga ini adalah, biaya penyusutan alat, dan biaya pajak tanah, seperti yang tertera pada tabel 4.10 yang menjelaskan bahwa biaya penyusutan alat yang paling besar dikeluarkan yaitu penyusutan beton sebesar Rp. 664.934/LLG atau Rp. 7.358.179/Ha (26,50), kemudian diikuti oleh biaya penyusutanban sebesar Rp.464.720/LLG atau Rp. 5.142.604/ Ha (18,52), rata- rata penyusutan alat yaitu sebesar Rp. 1.601.623/LLG atau sebesar Rp.

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

8 17.729.370/Ha (63,84%). Besarnya biaya penyusutan alat petani responden berbeda-beda tergantung dari jumlah dan lama pakai alat yang dimiliki. biaya sewa lahan sebesar Rp.

923.083/LLG atau Rp. 9.939.878/Ha (35,76%). Biaya pajak tanah merupakan biaya paling rendah yakni Rp. 9.287/LLG atau Rp. 100.000/Ha (0.36%).

Produksi, Nilai Produksi dan Keuntungan Usahatani Buah Naga

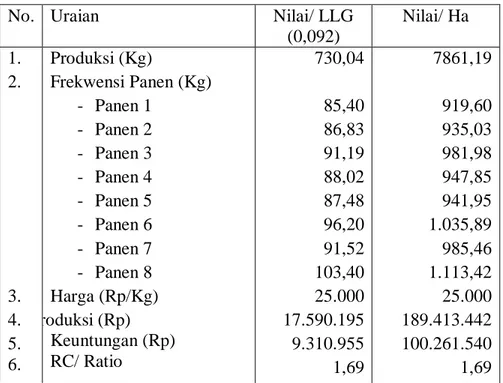

Tabel 4.13 Rata-rata Produksi, Nilai Produksi, Biaya Produksi, Keuntungan dan R/C Ratio Usahatani Buah Naga di Kabupaten Lombok Tengah Tahun 2014

No. Uraian Nilai/ LLG (0,092) Nilai/ Ha 1. 2. 3. 4. 5. 6. Produksi (Kg) Frekwensi Panen (Kg) - Panen 1 - Panen 2 - Panen 3 - Panen 4 - Panen 5 - Panen 6 - Panen 7 - Panen 8 Harga (Rp/Kg) Harga (Rp/Kg)Nilai Produksi (Rp)

Keuntungan (Rp) RC/ Ratio 730,04 85,40 86,83 91,19 88,02 87,48 96,20 91,52 103,40 25.000 17.590.195 9.310.955 1,69 7861,19 919,60 935,03 981,98 947,85 941,95 1.035,89 985,46 1.113,42 25.000 189.413.442 100.261.540 1,69 Sumber: Data Primer Diolah

Berdasarkan Tabel 4.13. Menunjukkan rata-rata nilai produksi atau total penerimaan bisa dikatakan cukup tinggi, pada tabel terlihat nilai produksi atau total penerimaan usahatani buah naga dengan rata-rata luas lahan garapan 0,09 dapat menghasilkan produksi sebesar 730,04 Kg/LLG atau menghasilkan 7861,19 Kg/Ha, dengan frekwensi panen tertingi pada panen ke 7 yaitu 103,40 Kg/LLG atau 1.113,42 Kg/Ha, dengan nilai produksi Rp.17.590.195 /LLG atau Rp.189.413.442/Ha.

Nilai produksi usahatani sangat ditentukan oleh harga yang berlaku, sebesar apapun produksi kalau tidak didukun dengan harga yang tinggi maka nilai produksi akan sedikit yang mengakibatkan pendapatan petani sedikit bahkan bisa rugi. Harga

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

9

buah naga di Kabupaten Lombok Tengah sebesar Rp.25.000/Kg, sedangkan harga buah naga pada saat langka harganya cukup mahal yaitu berkisar antara Rp.25.000-30.000/Kg. Keuntungan petani dari usahatani buah naga sebesar Rp 9.310.955/LLG atau Rp.100.261.540/Ha, dengan tingkat R/C Ratio rata-rata sebesar 1,69. Tingkat ratio antara penerimaan dan total biaya yang dikeluarkan atau rata-rata R/C Ratio sebesar 1,69 yang artinya setiap Rp.1 biaya yang dikeluarkan akan menghasilkan perimaan sebesar Rp 1,69 sehingga berdasarkan kriteria R/C Ratio tersebut dapat disimpulkan bahwa usahatani buah naga yang di kembangkan di kabupaten Lombok Tengah jika ditinjau dari srgi biaya dan keuntungan maka tergolong efisien atau layak diusahakan.

Saluran Pemasaran Buah Naga

Hasil penelitian menunjukan bahwa terdapat 3(tiga ) pedagang perantara yang terlibat dalam pemasaran buah naga yaitu pedagang pengumpul desa (1) , pedagang besar (2) , dan pedagang pengecer. Terdapat 3 (tiga) saluran pemasaran buah naga di Kabupaten Lombok (3) Tengah yaitu: (I) Petani - pedagang pengumpul desa - pedagang pengecer - konsumen akhir. (II) petani - pedagang pengumpul desa - pedagang besar - pedagang pengecer - konsumen akhir.

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

10

Gambar 4.1 Saluran pemasaran Buah Naga Keterangan :Saluran I

Saluran II

Saluran III

I. Petani PPDPR Konsumen Akhir

II. Petani PPD PB PR Konsumen Akhir

III. PetaniPB PR Konsumen akhir Petani Buah Naga

N=60 orangVolume = 4379 Kg PPD N= 10 Orang Volume2969Kg Kr= 67.8 % Pengecer N= 9 Orang Volume 4379 Kg Kr=8% PB N= 5 Orang Volume1410Kg Kr= 32.2% Konsumen Akhir Sasaluran II Sasaluran I Sasaluran III (N=10) (N=25) (N=9) (N=22) (N=10) (N=5) (N=9) (N=13) (N=5) (N=9) Petani 13 orang 1410 Kg 32.1 % Petani 13 orang 1410 Kg 32.1 % Petani 13 orang 1410 Kg 32.1 %

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

11

Hasil penelitian terhadap 60 petani , pedagang yang terlibat di pemasaran buah naga di Kabupaten Lombok Tengah meliputi 10 Pedagang Pengumpul Desa (PPD), 5 Pedagang Besar (PB) Dan 9 Pedagang Pengecer (PR) sehingga jumlah pedagang sebanyak 24 orang.

Pada saluran pemasaran I, 25 (orang) petani menjual produksi buah naga sebesar 804 Kg (18,3%) ke 10 Pedagang Pengumpul Desa (PPD)kemudian pedagang pengumpul desa menjual produksi buah naga ke 9 pedagang pengecer sebesar 2969 kg ( 67,8%), lalu pedagang pengecer yang menjual langsung ke konsumen akhir. saluran pemasaran II, 22 (orang) petani menjual produksi buah naga sebesar 2165 Kg (49,4%) ke10 Pedagang Pengumpul Desapedagang pengumpul desa (PPD), kemudian Pedagang Pengumpul Desa menjual Produksi buah nagake 5 Pedagang Besar (PB)sebasar 1410 kg (32,2%), dengan cara pedagang pengumpul desa mendatangi Pedagang Besar (PB) dan selanjutnya pedagang besar ini yang menjual produksi buah naga ke 9 pedagangpengecer, lalu pedagang pengecer yang akan langsung menjual buah naga ke konsumen akhir. dan Pada saluran pemasaran III, 13 (orang) petani menjual produksi buah sebesar 1410 Kg (32,1%) melalui 5 pedagang besar (PB), Pedagang besar membeli produksi buah naga dari petani dengan cara mendatangi petarni langsung dan selanjutnya dijual ke 9 pedangangpengecer dengan cara pengecer mendatangi Pedagang Besar lalu pedagang pengecer menjual buah naga langsung ke konsumen akhir.

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

12

EfisiensiPemasaranBuah Naga

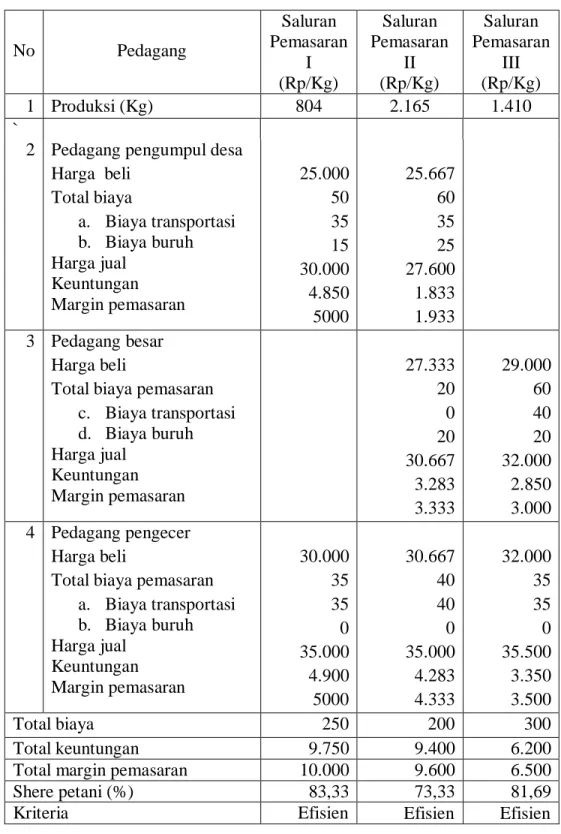

Tabel 4.14Rata-rata Biaya, Keuntungan, Margin Pemasaran, Share Petani,pada Pemasaran Buah Naga di Kabupaten Lombok Tengah. Tahun 2014

No Pedagang Saluran Pemasaran I (Rp/Kg) Saluran Pemasaran II (Rp/Kg) Saluran Pemasaran III (Rp/Kg) 1 Produksi (Kg) 804 2.165 1.410 `

2 Pedagang pengumpul desa Harga beli Total biaya a. Biaya transportasi b. Biaya buruh Harga jual Keuntungan Margin pemasaran 25.000 50 35 15 30.000 4.850 5000 25.667 60 35 25 27.600 1.833 1.933 3 Pedagang besar Harga beli

Total biaya pemasaran c. Biaya transportasi d. Biaya buruh Harga jual Keuntungan Margin pemasaran 27.333 20 0 20 30.667 3.283 3.333 29.000 60 40 20 32.000 2.850 3.000 4 Pedagang pengecer Harga beli

Total biaya pemasaran a. Biaya transportasi b. Biaya buruh Harga jual Keuntungan Margin pemasaran 30.000 35 35 0 35.000 4.900 5000 30.667 40 40 0 35.000 4.283 4.333 32.000 35 35 0 35.500 3.350 3.500 Total biaya 250 200 300 Total keuntungan 9.750 9.400 6.200 Total margin pemasaran 10.000 9.600 6.500 Shere petani (%) 83,33 73,33 81,69 Kriteria Efisien Efisien Efisien

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

13

BerdasarkanTabel 4.14 menunjukan bahwa total margin pemasaran pada saluran pemasaran I,II dan saluran pemasaran III masing-masing sebesar Rp 10.000/Kg, 9.600 /Kg dan Rp 6.500/Kg. Margin pemasaran rendahmasing-masing saluran pemasaran, sehingga saluran pemasaran Buah Naga ketiga saluran pemasaran tersebut adalah efisien, namun yang paling efisien terdapat pada saluran pemasaran III karena margin pemasaran lebih rendah. Hal ini mengacu pada pendapat Mubyarto (1989), bahwa semakin rendah margin pemasaran maka semakin efisien dan sebaliknya.

Share petani pada saluran pemasaran I,II dan III masing-masing sebesar 83,33%, 73,33% dan 81,69%. Karena share petani pada masing-masing saluran pemasaran lebih besar dan 60% maka dapat dikatakan bahwa pemasaran buah naga di Kabupaten Lombok Tengah pada ketiga saluran pemasaran tersebut adalah efisien.

KESIMPULAN

1. Struktur biaya produksi usahatani buah naga dimana total biaya variabel sebesar Rp.9.087.242 /LLG atau Rp.100.558.979 /Ha, dan biaya tetap sebesar Rp.2.533.993 /LLG atau Rp.27.769.248 /Ha, dengan total biaya produksi Rp.11.621.235 /LLG atau Rp.128.328.227 /Ha.

2. Keuntungan petani pada usahatani buah naga sebesar Rp.100.261.540 /Ha atau Rp. 9.310.955 /LLG dan secara finansial usahatani buah naga adalah mengutungkan atau layak untuk diusahakan, Hal ini di lihat dari nilai R/C ratio lebih besar dari 1 yaitu 1,69, artinya jika pengeluaran Rp 1, petani akan memperoleh penerimaan sebesar Rp1,69.

3. Terdapattigasaluranpemasaran yang terlibatdalampemasaranbuahnagayaitu:

(a) Saluran I (Petani- pedagangpengumpuldesa- pedagangpengecer- konsumenakhir), (b) Saluran II( Petani- pedagangpengunmpuldesa- PedagangBesar- Pedagangpengecer- konsumenakhir), (c) Saluran III (Petani- PedaganBesar- PedagangPengecer- KonsumenAkhir).

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

14

SARAN

Berdasarkan hasil penelitian dan kesimpulan, maka dapat diajukan saran sebagai berikut:

1. Diharapkan kepada pemerintah untuk mengaktifkan kembali kegiatan penyuluhan kepada petani mengenai teknis usahatani buah naga yang baik dan efisien.

2. Diharapkan kepada pemerintah atau dinas terkait untuk dapat memberikan bantuan modal agar petani bisa mengembangkan usahanya.

3. Diharapkankepadapemerintahataudinasterkaituntuklebihmemberikanlagipengetahuan kepadapetanidenganmemberikanbukupanduanbagaimanacaraberusahataniBuah Naga. 4. Diharapkankepada pemerintah agar

selalumemberikanapresiasidandukungandenganmemperhatikanhargabuahnagadipasar an agar tetapstabil.

Jurnal : Analisis Kelayakan Finansial Dan Pemasaran Buah Naga Di Kabupaten Lombok Tengah

15

DAFTAR PUSTAKA

Kristanto, D. 2008. Buah Naga Pembudidayaan di Pot dan di Kebun.PenebarSwadaya.Jakarata. Anonim. 2008. Buahnaga. http://www.wikipedia.org/buahnaga.

Nazir, M. 1988. MetodePenelitian.Ghalia Indonesia. Jakarta.

Soekartawi. 1991. AgribisnisTeoridanAplikasinya. PT. Raja GrafindoPersada. Jakarta.

Mubyarto. 1989. dalamPuspitadewi W. 2008.

Skripsi.AnalisisUsahatanidanPemasaranJamurTiram di Pulau Lombok.FakultasPertanian. UniversitasMataram.