ANALISIS PROSPEKTIF

Analisis prosperktif merupakan langkah terkahir dalam proses analisis laporan keuangan.Analisis ini dapat dilakukan hanya setelah laporan keuangan historis disesuaikan untuk mencerminkan kinerja ekonomis perusahaan secara akurat.Sebagaimana dibahas pada bab-bab terdahulu ,penyesuaian tersebut meliputi eliminasi pos sementara dalam laporan laba rugi atau mengalokasikannya ke tahun atau tahun mendatang ,kapitalisasi (pembebanan )pos yang telah dibebankan (dikapitalisasi) oleh manajemen,kapitalisasi sewa guna usaha operasi ,investasi metode ekuitas ,dan bentuk pendanaan di luar neraca (off balance sheet financing) lainnya dan sebagainya.

Analisis prospektif merupakan inti penilaian efek.Model penilaian arus kas bebas dan model penilaian laba sisa yang dibahas pada Bab 1 memerlukan estimasi laopran keuangan di masa depan. Model laba sisa minsalnya ,memerlukan proyeksi laba bersih dan nilai buku ekuitas di msa depan untuk memperkirakan harga saham sekarang.

Analisa prospektif juga bermanfaat untuk menguji ketepatan rencana strategis perusahaan.Untuk itu ,perlu dianalisis apakah perusahaan mampu menghasilkan arus kas operasi yang cukup untuk mendanai pertumbuhan yang diharapkan atau apakah perusahaan memerlukan pendanaan utang atau ekuitas di masa depan .Perlu dianalisis juga apakah rencana strategis kini akan menghasilkan manfaat seperti yang diramalkan oleh manajemen prusahaan.Dengan demikian analisis prospektif berguna bagi kreditor untuk menilai kemampuan perusahaan untuk memenuhi kewajibannya.

Pembahasan atas mekanisme proyeksi berpusat pada peramalan laporan keuangan untuk Target Corporation.Penjelasan terperinci atas proses peramalan dijelaskan pada bagian berikut ini :

PROSES PROYEKSI

Pembahasan dimulai dengan contoh komprehensif proses proyeksi dengan menggunakan laporan keuangan Target Corporation

9

PROSES PROYEKSI LAPORAN KEUANGAN LAPORAN ARUS KAS LAPORAN POSIS KEUANGAN LAPORAN LABA RUGI1. PROYEKSI LAPORAN LABA RUGI

LAPORAN LABA RUGI TARGET CORPORATION 2003-2005

(dalam jutaan ) 2005 2004 2003

Penjualan $ 46.839 $42.025 $ 37.410

Harga Pokok Penjualan 31.445 28.389 25.498

Laba Kotor 15.394 13.636 11.912

Beban penjualan,umum,dan adm 10.534 9.379 8.134 Beban Penyusutan dan Amortisasi 1.259 1.098 967

Beban Bunga 570 556 584

Laba sebelum pajak 3.031 2.603 2.227

Beban Pajak 1.146 984 851

Laba(rugi) dari pos luar biasa

dan operasi yang dihentikan 1.313 190 247

Laba Bersih $ 3.198 $ 1.809 1.623

Saham Beredar 891 912 910

RASIO-RASIO TERPILIH(dalam %)

Pertumbuhan penjualan 11,455% 12,336%

Margin Laba Kotor 32,886 32,447

Beban Penjualan ,umum dan Adm / Penjualan 22,490 22,318 Beban penyusutan / Aset tetap kotor tahun lalu 6,333 5,245 Beban Bunga / Utang jangka panjang tahun lalu 5,173 4,982 Beban pajak / Laba sebelum pajak 37,809 37,803

Proses Proyeksi dimulai dengan pertumbuhan penjualan yang diharapkan .Contoh ini digunakan Tren Historis untuk memprediksi tingkat penjualan di masa depan. Analisis lebih

terperinci melibatkan informasi eksternal berikut :

TINGKAT AKTIVITAS EKONOMI MAKRO YANG DIHARAPKAN

Karena pembelian pelanggan Target Corporation dipengaruhi oleh tingkat penghasilan pribadi yang dapat dibelanjakan ,analisis mengikutsertakan estimasi yang terkait dengan pertumbuhan ekonomi pada umumnya dan pertumbuhan penjualan eceran pada khususnya.Minsalnya bila ekonomi membaik,dapat diproyeksikan adanya kenaikan penjualan dibandingkan penjualan tahun lalu.

PETA PERSAINGAN

Apakah jumlah pesaing bertambah ? Apakah pesaing yang lebih lemah menghentikan operasinya ? Perubahan peta persaingan akan memengaruhi proyeksi atas unit penjualan dan kemampuan target untuk menaikkan harga.Kedua hal tersebut akan berdampak pada pertumbuhan.

BAURAN TOKO BARU & TOKO LAMA

Toko baru umumnya menikmati kenaikan penjualan yang lebih besar dibandingkan dengan toko lama ,karena toko baru dapat meraih pasar yang tidak tertangani dengan baik atau menyediakan komposisi barang yang lebih mutakhir dibandingkan dengan pesaing yang ada .Toko lama umumnya tumbuh seiring dengan tingkat pertumbuhan ekonomi lokal secara keseluruhan.Karena itu analisis harus memepertimbangkan rencana ekspansi yang diumumkan oleh manajemen.

Dimulai dengan asumsi bahwa Penjualan akan tumbuh sebesar 11,455 % di tahun 2006 ,tingkat pertumbuhan yang sama dengan tahun 2005.Setelah proyeksi selesai,Analisis sensitivitas akan mempelajari Tingkat implikasi pertumbuhan yang lebih tinggi dan lebih rendah terhadap peramalan.

Margin laba kotor Target Corp mengalami sedikit kenaikan menjadi 32,866% terhadap penjualan.Untuk tujuan proyeksi , margin laba kotor terkahir diasumsikan sebesar 32,866% .Pada praktiknya ,estimasi margin laba kotor sebagian akan dipengaruhi oleh kekuatan ekonomi,dan tingkat kompetisi dalam pasar Target Corp. Minsalnya,kompetisi yang meningkat membuat kita mempertanyakan kemampuan perusahaan untuk meningkatkan margin laba kotor karena akan sulit untuk menaikkan harga jual.

Beban penjualan,umum dan adm juga tetap konstan sebesar ± 22% terhadap penjualan.Proyeksi beban penjualan,umum dan adm adalah 22,49% terhadap penjualan ,sama dengan

presentase yang terakhir.Pada praktiknya ,pos beban dapat diuji dan diestimasikan secara terpisah dengan menyertakan pemahaman yang didapat dari bagian Management Discussion Analysis –MDA ( Diskusi dan analisis Manajemen ) dalam laporan keuangan atau dari sumber eksternal.Bagi perusahaan ritel seperti Target Corp ,tren gaji dan biaya okupansi serta beban iklan memerlukan penelitian lebih lanjut.

Beban penyusutan merupakan pos material dan harus diproyeksikan secara terpisah.Penyusutan merupakan beban tetap dan merupakan fungsi dari jumlah aset yang dapat disusutkan .Pada tahun-tahun sebelumnya , Target Corp telah melaporkan beban penyusutan kira-kira 6% dari saldo aset tetap diawal tahun.Proyeksi mengansumsikan beban penyusutan sebesar 6,333% dari saldo aset tetap tahun 2005,presentase yang terakhir.

Dengan cara yang sama ,dihitung pula rasio historis beban bunga terhadap saldo awal tahun utang berbungan.Selama dua tahun terakhir,rasio ini mengalami sedikit kenaikan dari 4,982% menjadi 5,173% .Proyeksi mengansumsikan 5,173% dari saldo awal tahun utang berbunga.Pada pratiknya,estimasi harus menyertakan proyeksi tingkat bunga jangka panjang di masa depan.Akhirnya,angka yang digunakan untuk proyeksi atas beban pajak adalah sebagai persentase terhadap laba sebelum pajak tetap kontan pada tingkat terkahir sebesar 37,809%

Estimasi

(dalam jutaan ) Tahun2006

Pertumbuhan penjualan 11,455%

Margin Laba Kotor 32,886

Beban Penjualan ,umum dan Adm / Penjualan 22,490 Beban penyusutan / Aset tetap kotor tahun lalu 6,333 Beban Bunga / Utang jangka panjang tahun lalu 5,173 Beban pajak / Laba sebelum pajak 37,809

Berdasarkan asumsi-asumsi di atas , Proyeksi Laporan Laba RugiTarget Corp Tahun 2006, maka berikut langkah-langkah dalam memproyeksikan laporan tersebut :

1. PENJUALAN

( $ 46.839 x 1,11455) = $ 52.204

2. LABA KOTOR

( $ 52.204 x 32,866%) = $ 17.157

3. HARGA POKOK PENJUALAN

( $ 46.839 x 1,11455) = $ 35.047

4. PENJUALAN,UMUM & ADM

( $ 52.204 x 22,49%) = $ 11.741

5. PENYUSUTAN & AMORTISASI

( $ 22.272 (aset tetap awal periode ) x 6,333%) = $ 1.410

6. BUNGA

( $ 9.538(utang berbunga awal periode) x 5,173%) = $ 493

7. LABA SEBELUM PAJAK

( $ 17.157 -$ 11.741-$ 1.410-$ 493) = $ 3.513

8. BEBAN PAJAK

( $ 3.513 x 37,809%) = $ 1.328

9. POS LUAR BIASA DAN DIHENTIKAN

-10. LABA BERSIH

( $ 3.513 x $ 1.328) = $ 2.185

PROYEKSI LAPORAN LABA RUGI TARGET CORPORATION 2003-2005

(dalam jutaan ) Langkah Estimasi Proyeksi Tahun2006

Total Pendapatan 1 $ 52.204

Harga Pokok Penjualan 3 $ 35.047

Laba Kotor 2 $ 17.157

Beban Penjualan ,umum dan Adm / Penjualan 4 $ 11.741

Beban Penyusutan dan Amortisasi 5 $ 1.410

Beban Bunga 6 $ 493

Laba Sebelum Pajak 7 $ 3.513

Beban Pajak 8 $ 1.328

Laba (rugi) dari pos luar biasa dan operasi yang dihentikan 9 $ 0

Laba Bersih 10 $ 2.185

Saham Beredar $ 891

2. PROYEKSI NERACA

1. Buatlah Proyeksi Aset Lancar selain Kas dengan menggunakan proyeksi penjualan atau harga pokok penjualan dan rasio perputaran yang relevan seperti dijelaskan di bawah ini.

2. Buatlah proyeksi kenaikan Aset Tetap dengan estimasi pengeluaran modal yang didasarkan pada tren historis atau informasi dalam bagian MDA di dalam tahunan.

3. Buatlah Proyeksi Kewajiban Lancar selain utang dengan menggunakan proyeksi penjualan atau harga pokok penjualan dan rasio perputaran yang relevan seperti dijelaskan di bawah ini. 4. Hitunglah bagian lancar utang jangka panjang (bagian yang jatuh tempo dari catatan utang

jangka panjang )

5. Utang jangka pendek lainnya diasumsikan tidak berubah dari tahun-tahun sebelumnya kecuali menunjukan tren yang jelas berbeda.

6. Saldo awal utang jangka panjang diasumsikan sama dengan utang jangka panjang tahun lalu dikurangi bagian yang jatuh tempo dari butir (4) di atas.

7. Asumsikan kewajiban jangka panjang lainnya sama dengan saldo tahun lalu,kecuali menunjukan tren yang jelas berbeda.

8. Saham biasa awal diasumsikan sama dengan saldo tahun lalu.

9. Laba ditahan diasumsikan sama dengan saldo tahun lalu ditambahkan (dikurangkan) dengan laba (rugi) bersih dan dikurang dividen yang diperkirakan.

10. Pos Ekuitas lainnya diasumsikan sama dengan saldo tahun lalu,kecuali menunjukkan tren yang jelas berbeda.

NERACA TARGET CORPORATION 2003-2005

(dalam jutaan ) 2005 2004 2003

Kas $ 2.245 $ 708 $ 758

Piutang 5.069 4.621 5.565

Aset Lancar Lain 1.224 3.092 852

TOTAL ASET LANCAR 13.922 12.952 11.935

Aset Tetap 22.272 19.880 20.936

Akumulasi Penyusutan 5.412 4.727 5.629

Aset Tetap Bersih 16.860 15.153 15.307

Aset Tak Lancar Lainnya 1.511 3.311 1.361

TOTAL ASET $ 32.293 $ 31.416 $ 28.603 Utang Usaha $ 5.779 $ 4.956 $ 4.684

Bagian Lancar Lainnya 504 863 975

Beban yang masih harus dibayar 1.633 1.288 1.545

Utang Pajak dan lainnya 304 1.207 319

TOTAL KEWAJIBAN LANCAR 8.220 8.314 7.523

Pajak Tangguhan dan Kewajiban lain 2.010 1.815 1.451

Utang Jangka Panjang 9.034 10.155 10.186

TOTAL KEWAJIBAN 19.264 20.284 19.160

Saham Biasa 74 76 76

Tambahan Modal Disetor 1.810 1.530 1.256

Laba Ditahan 11.145 9.526 8.111

Ekuitas Pemegang Saham 13.029 11.132 9.443

TOTAL KEWAJIBAN & EKUITAS BERSIH $ 32.293 $ 31.416 $ 28.603

RASIO-RASIO TERPILIH

Tingkat perputaran piutang usaha 9,240 9,094 6,722 Tingkat perputaran persediaan 5,840 6,266 5,357

Tingkat perputaran usaha 5,441 5,728 5,444

Tingkat perputaran biaya yang masih harus dibayar 28,683 32,628 24,214 Utang pajak /Beban pajak 26,527% 122,663% 37,485%

Dividen per saham $ 0,310 $ 0,260 $ 0,240 Pengeluaran modal (CAPEX)-dalam jutaan 3.012 2.671 3.189

CAPEX /Penjualan 6,431% 6,356% 8,524%

Estimasi

(dalam jutaan ) Tahun2006

Tingkat perputaran piutang usaha 9,240

Tingkat perputaran persediaan 5,840

Tingkat perputaran usaha 5,441

Tingkat perputaran biaya yang masih harus dibayar 28,683

Utang pajak /Beban pajak 26,527%

Dividen per saham $ 0,310

Pengeluaran modal (CAPEX)-dalam jutaan 3.012

CAPEX /Penjualan 6,431%

Berdasarkan asumsi-asumsi di atas , Proyeksi NeracaTarget Corp Tahun 2006,maka berikut langkah-langkah dalam memproyeksikan laporan tersebut :

1. PIUTANG = Penjualan / Perputaran Piutang

$ 5.650 = $ 52.204 / 9,24

2. PERSEDIAAN = Harga Pokok Penjualan / Perputaran Pesrsediaan

3. ASET LANCAR LAIN

Tidak ada perubahan

4. ASET TETAP = Saldo tahun lalu+(Estimasi pengeluaran modal / % penjualan)

$ 25.629 = $ 22.272 + ($ 52.204 x 6,431 % )

5. AKUM. PENYUSUTAN = Saldo Tahun lalu + Estimasi Penyusutan

$ 6.822 = $ 5.412 + $ 1.410

6. ASET TETAP BERSIH = Aset Tetap – Akumulasi Penyusutan

$ 18.807 = $ 25.629 - $ 6.822

7. ASET JK PANJANG LAINNYA

Tidak ada perubahan

8. UTANG USAHA = Harga Pokok Penjualan / Perputaran Utang

$ 6.441 = $ 35.047 / 5,441

9. BAGIAN LANCAR UTANG JK PANJANG :

Jumlah yang dilaporkan dalam catatan kaki utang jangka panjang sebagai bagian yang jatuh tempo di tahun 2006.

10. BEBAN YG HARUS DIBAYAR =Penjualan / Perputaran Beban yg harus dibayar

$ 1.820 =$ 52.204 / 28,683

11. UTANG PAJAK = Beban Pajak x (Utang Pajak / Beban Pajak )

$ 352 = $ 1.328 x 26,527%

12. PAJAK TANGGUHAN & KEWAJIBAN LAIN

Tidak ada perubahan

13. UTANG JK PANJANG = Utang Jk Panjang th lalu–Bagian utang jatuh Tempo

14. SAHAM BIASA

Tidak ada perubahan

15. TAMBAHAN MODAL DI SETOR

Tidak ada perubahan

16. LABA DITAHAN = Laba Ditahan th lalu + Proyeksi laba bersih – Estimasi dividen per lembar saham

$ 13.054 = $ 11.145 + $ 2.185 –($ 0,31 x 891.000.000)

17. KAS

Jumlah yang dibutuhkan untuk menyeimbangkan Total Kewajiban dan Ekuitas – Langkah 1 & 7

PROYEKSI NERACA TARGET CORPORATION

(dalam jutaan ) Langkah Estimasi

Proyeksi 2006 2005

Kas 17 $ 1.402 $ 2.245

Piutang 1 5.650 5.069

Persediaan 2 6.001 5.384

Aset Lancar Lain 3 1.224 1.224

TOTAL ASET LANCAR 14.277 13.922

Akumulasi Penyusutan 5 $ 6.822 5.412

Aset Tetap Bersih 6 $ 18.807 16.860

Aset Tak Lancar Lainnya 7 1.511 1.511

TOTAL ASET $ 34.595$ 32.293

Utang Usaha 8 $ 6.441 $ 5.779

Bagian utang Lancar Jk Panjang 9 751 504

Beban yang masih harus dibayar 10 1.820 1.633

Utang Pajak dan lainnya 11 352 304

TOTAL KEWAJIBAN LANCAR 9.364 8.220

Pajak Tangguhan dan Kewajiban lain 12 2.010 2.010

Utang Jangka Panjang 13 8.283 9.034

TOTAL KEWAJIBAN $ 34.595 $19.264

Saham Biasa 14 74 74

Tambahan Modal Disetor 15 1.810 1.810

Laba Ditahan 16 13.054 11.145

Ekuitas Pemegang Saham 14.938 13.029

TOTAL KEWAJIBAN & EKUITAS BERSIH $ 34.595$ 32.293

Neraca awal memperkirakan saldo kas sebesar $ 1.402 juta.Jumlah ini mencerminkan 4,1% dari proyeksi total aset.Meskipun lebih rendah dari tingkat tatahun 2005 sebesar 7% dari proyeksi total aset,saldo kasi ini masih sejalan dengan persentase sebelumnya di rentang 2-3% .Jika estimasi saldo kas jauh lebih tinggi atau lebih rendah ,penyesuaian lebih lanjut dapat di lakukan untuk :

1. Menginvestigasikan kelebihan kas dalma efek yang dapat diperdagangkan (proyeksi laba perlu disesuaikan untuk tamnahan laba investasi non operasi )

2. Mengurangi utang jangka panjang dan/atau ekuitas secara proporsional sehingga tetap menjaga tingkat leverage keuangan yang konsisten dengan tahun-tahun sebelumnya.

Jika saldo kas telalu rendah,utang jangka panjang dan/atau saham biasa tambahan dapat ditingkatkan jika dibutuhkan guna menjaga tingkat leverage keuangan tetap konsisten.Proyeksi menunjukkan Target Corp. Akan mampu mendanai pertumbuhannya dengan yang tersedia dan kas yang diperoleh secara internal.

3. PROYEKSI LAPORAN ARUS KAS

Proyeksi laporan arus kas dihitung dari proyeksi laporan laba rugi dan proyeksi neraca sebagaimana dibahas bab 7.Proyeksi arus kas bersih dari operasi sebesar $ 3.295 juta mendanai sebagian dari pengeluaran modal sebesar $ 3.357 juta,pengurangan utang jangka panjang sebesar $ 504 juta,dan dividen sebesar $ 276 juta. Kekurangannya mengakibatkan penurunan kas sebesar $ 843 juta.

PROYEKSI LAPORAN ARUS KAS TARGET CORPORATION 2003-2005

Estimasi

(dalam jutaan ) Tahun 2006

Laba Bersih $ 2.185

Penyesuaian laba menjadi arus kas

Penyusutan dan amortisasi 1.410

Piutang (581)

Utang usaha 662

Beban yang masih harus dibayar 187

Pajak dan lainnya 48

Arus kas bersih dari operasi 3.294

Pengeluaran (3.357)

Arus kas bersih dari aktivitas investasi (3.357)

Utang jangka panjang (504)

Dividen (276)

Arus kas bersih dari aktivitas pendanaan (780)

Perubahan bersih kas $ (843)

Kas awal 2.245

Kas akhir $ 1.402

ANALISIS SENSITIVITAS

Proyeksi laporan keuangan didasrkan pada hubungan yang diharapkan antara pos laporan laba rugi dengan pos neraca .Contoh ini menggunakan rasio terakhir karena oprasi Target Corp cukup stabil dan diasumsikan tidak terdapat perubahan besar dalam strategi operasi.

Namun ,asumsi – sumsi tersebut dapat divariasikan untuk menganalisis dampaknya pada kebutuhan dana,pengembalian aset dan ekuitas ,dan sebaginya. Misalnya jika diasumsikan rasio pengeluaran modal terhadap penjualan naik sebesar 7,5% maka pengeluaran modal akan naik menjadi $ 3,9 miliar, dan saldo kas akan turun sebesar $ 845 juta, 2,4% dari total aset dan di bawah tingkat tahun-tahun sebelumnya. Dalam hal ini ,pendanaan eksternal dalam bentuk utang (ekuitas) akan dibutuhkan. Kenaikan yang sama dalam kebutuhan pendanaan juga akan mengakibatkan penurunan perputaran piutang atau persediaan.

Analis sering kali menyiapkan beberapa proyeksi untuk melihat skenario terbaik (terburuk) sebagai tambahan atas skenario yang paling mungkin terjadi. Analis sensitivitas ini menunjukkan asumsi yang memiliki dampak terbesar pada hasil keuangan sehingga membantu mengidntifikasi area yang membutuhkan pemeriksaan lebih lanjut.

Model penilaian laba sisa menentukan nilai ekuitas pada saat t sebagai jumlah nilai buku kini dan nilai sekarang laba sisa yang diperkirakan di masa depan.

Et (Rit+1) Et (Rit+2) Et (Rit+1) Vt = BVt + + +

( 1+K )1 ( 1+K )2 ( 1+K )3

Dimana BV merupakan nilai buku pada akhir periode t, RLT+n sebagai laba sisa diperiode t+n, dan k sebagai biaya modal.laba sisa (residual, income) pada waktu t didefinisikan sebagai laba bersih komperhensif dikurangi pembebanan pada nilai buku awal, yaitu Rlt = Nlt – (k x BVt – 1).

Proses penilaian memerlukan estimasi laba bersih dimasa depan dan nilai buku ekuitas pemegang saham. Model penilaian memerlukan estimasi atas 6 parameter sebagai berikut : · Pertumbuhan penjualan

· Margin Laba Bersih (laba bersih/ penjualan)

· Perputaran Modal Kerja Bersih (penjualan / modal kerja bersih) · Perputaran Aktiva Tetap (penjualan / aktiva tetap)

· Leverage keuangan (aktiva operasi / ekuitas) · Biaya modal ekuitas

Pada Simynex Corporation, model penilaian menunjukan estimasi atas enam parameter tersebut diatas sebagai berikut:

1. Penjualan diharapkan tumbuh sebesar 8,9% di tahun 2001 dan 9,1% di tahun 2002, kemudian menurun pada tingkat pertumbuhan 8%, 7%, dan 6% untuk tiga tahun berikutnya. Periode lima tahun ini merupakan ‘horizon peramalan’ (forecast horizon), periode waktu di mana kita memiliki keyakinan tertinggi atas estimasi kita.

2. Margin laba bersih diharapkan naik menjadi 9,2% dan 9,4% selama dua tahun berikutnya dan kemudian bertahan pada persentase tersebut.

3. Tingkat perputaran modal kerja bersih diharapkan tetap pada tingkat 11,83 4. Tingkat perputaran aktiva tetap diharapkan tetap pada tingkat 1,99 kali.

5. Leverage keuangan juga diharapkan konstan pada tingkat sekarang sebesar 2,52 kali. 6. Biaya modal ekuitas diperkirakan sebesar 12,5%. (Biaya modal ekuitas ditentukan oleh

capital asset pricing model [CAPM] )

Laba bersih diestimasi dengan menggunakan rumus :

Laba Bersih = Penjualan x Margin laba bersih.

Modal kerja bersih diestimasi dengan menggunakan rumus:

bersih

kerja

modal

perputaran

Tingkat

Penjualan

bersih

kerja

Modal

Modal aktiva tetap diestimasikan dengan menggunakan rumus :

tetap

aktiva

perputaran

Tingkat

Penjualan

tetap

aktiva

Modal

Ekuitas diestimasi dengan menggunakan rumus :

Leverage

operasi

aktiva

Total

saham

pemegang

ekuitas

Total

Aktiva operasi = Modal kerja bersih + Aktiva tetap

Berdasarkan estimasi diatas, laba sisa untuk tahun 2006 diestimasikan dengan menggunakan rumus :

Sisa laba = Laba bersih - (Ekuitas awal tahun x Biaya modal ekuitas) $6.278 = $8.856 - ( $20624 x 0,125 )

Tahun-tahun setelahnya dalam horizon peramalan dihitung dengan cara yang sama. Setiap tahun selama horizon peramalan selanjutnya didiskontokan pada biaya modal ekuitas (12,5%). Sebagai contoh, faktor diskonto untuk tahun kedua dihitung sebagai berikut:

n n k,

k)

(1

1

PVIF

Nilai sekarang untuk tiap-tiap tahun dalam horizon peramalan dijumlahkan untuk mendapatkan nilai sekarang kumulatif sampai tahun 2010 sebesar $26.303. Proyeksi laba sisa di tahun 2011 diasumsikan tumbuh pada tingkat inflasi (3,5%). Nilai sekarang anuitas ini, didiskontokan ke tahun 2005 adalah:

n n

k)

inf.)(1

-(k

1

FV

PV

Estimasi nilai saham Syminex Corp. pada tahun 2000 :

nilai buku ekuitas pemegang saham + nilai sekarang laba sisa ($20.624) + ($26.303 + $54.039) = $100.966.

Dengan saham beredar sebanyak 1.737 lembar, nilai per lembar saham Syminex Corp. adalah $58,13.

Model laba sisa menentukan harga saham sebagai nilai buku ekuitas pemegang saham ditambah nilai sekarang dari “laba sisa” (residual income – RI) yang diperkirakan, dimana Rlt = Nrt – (k x BVt-1). Laba sisa juga dapat dinyatakan dalam bentuk rasio, yaitu:

RI = (ROEt – K) x BVt-1

Dimana ROE = Nlt / BVt-1. Bentuk ini menekankan kenyataan bahwa harga saham berubah bila ROE ≠ k. Dalam keseimbangan, tekaanan kompetisi akan mendorong tingkat pengembalian (ROE) mendekati biaya (k) sehingga laba abnormal akan hilang. Dengan demikian estimasi harga saham adalah sebesar proyeksi pengembalian ROE pada nilai jangka panjangnya bagi perusahaan dan industri tertentu.

Tampilan di atas ini menyajikan kinerja ROE untuk kuintil perusahaan. Grafik menyajikan nilai median tiap portofolio. Hasil pengamatan yang terlihat adalah:

1. ROE cenderung untuk kembali ke keseimbangan jangka panjang. Hal ini mencerminkan tekanan kompetisi. Lebih lanjut, tingkat pembalikan bagi perusahaan yang paling tidak menguntungkan lebih besar dari pada tingkat pembalikan perusahaan yang paling menguntungkan. Dan akhirnya, tingkat pembalikan bagi perusahaaan yang memiliki tingkat ROE yang paling ekstrem adalah lebih besar dari pada tingkat pembalikan bagi perusahaan yang memiliki tingkat ROE lebih moderat.

2. Pembalikan tidak lengkap. Yaitu, tetap terdapat perbedaan sekitar 12% antara perusahaan dengan ROE tertinggi dan perusahaan dengan ROE terendah meskipun setelah 10 tahun. Hal ini mungkin disebabkan oleh 2 hal: perbedaan resiko yang tercermin ke dalam perbedaan biaya modal (k) ; atau, tingkat konservatisme yang lebih tinggi / rendah dalam kebijakan akuntansi.

Grafik di atas menyatakan bahwa sebagian pembalikan selesai setelah sekitar 5 tahun. Hal ini mendukung penggunaan horizon peramalan 5 tahun bagi perusahaan tersebut karena tidak terdapat dampak besar pada harga saham setelah titik dimana ROE = k, terlepas dari asumsi tingkat pertumbuhan penjualan.

ROE dianggap sebagai penggerak nilai (value driver) karena ROE merupakan variabel yang mempengaruhi harga saham secara langsung. selanjutnya komponen ROA dipecah menjadi margin laba dan perputaran. Komponen-komponen tersebut juga merupakan penggerak nilai.

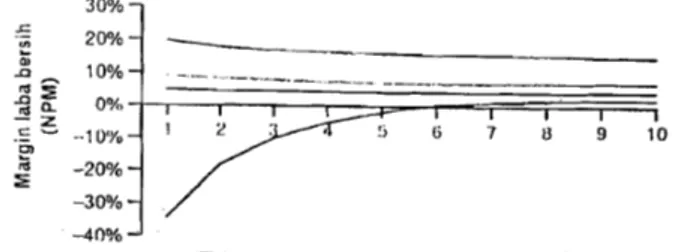

Pembalikan Margin Laba Bersih

Tampilan di atas ini menyajikan grafik tentang pembalikan margin laba bersih untuk kuintil perusahaan. Grafik ini dibuat dengan cara yang sama dengan pembuatan grafik ROE. Tampak jelas tingkat pembalikan yang signifikan untuk perusahaan dengan margin laba bersih (net profit margin – NPM) tertinggi dan terendah. Selain itu, tingkat pembalikan untuk perusahaan dengan laba terendah lebih besar dari pada tingkat pembalikan perusahaan yang paling untung.

Tingkat pembalikan untuk 2 kelompok ekstrem perusahaan tersebut lebih besar dari pada tingkat pembalikan perusahaan dengan laba yang lebih moderat. Dan akhirnya, tetap terdapat selisih antara portofolio dengan margin laba bersih tertinggi dan terendah pada akhir 10 tahun, yang besarnya kurang lebih sama dengan selisih untuk ROE. Pembalikan ROE tampaknya disebabkan oleh pembalikan dalam margin laba bersih

Pembalikan Perputaran Total Aktiva

Perputaran total aktiva (total asset turnover – TAT) merupakan komponen kedua dalam ROA. Dalam tampilan diatas ini disajikan tingkat pembalikan perputaran total aktiva yang dibuat dengan cara yang sama dengan grafik terdahulu. Walaupun tampak adanya pembalikan, tingkat lebih kecil dari tingkat pembalikan ukuran profitabilitas. Selain itu, terdapat tingkat perputaran aktiva yang bervariasi antara perusahaan dengan perputaran tertinggi dan terendah. Hal ini mencerminkan tingkat intensitas modal.

Pada saat pembuatan estimasi, proyeksi margin laba dan tingkat perputaran perlu mempertimbangkan pola pembalikan yang umum dan tingkat penggerak nilai dari rata-rata jangka panjangnya. Lebih lanjut diperlukan perhatian atas karakteristik industri sebagaimana ditunjukan oleh tampilan bahwa terdapat perbedaan pada margin laba bersih. Dan akhirnya horizon proyeksi tidak perlu terlalu panjang karena akan mengurangi keyakinan atas proyeksi dan ROE cenderung kembali mendekat ke biaya modal selama periode waktu yang relatif pendek.

PERAMALAN JANGKA PENDEK

Keakuratan peramalan arus kas berbanding terbalik dengan horizon peramalan — makin lama periode peramalan, makin berkurang keandalan peramalan tersebut. Hal ini disebabkan jumlah dan kompleksitas faktor- faktor yang memengaruhi arus kas masuk dan arus kas keluar yang tidak dapat diestimasi secara andal dalam jangka panjang. Dalam peramalan jangka pendek pun, diperlukan informasi yang jumlahnya signifikan.

POLA ARUS KAS

Kas dan setara kas (selanjutnya disebut “kas”) merupakan aktiva yang paling likuid. Hampir seluruh keputusan manajemen untuk melakukan investasi aktiva atau membayar beban memerlukan kas.

Arus kas masuk dan arus kas keluar terkait satu sama lain. Kegagalan salah satu aspek aktivitas bisnis perusahaan akan berdampak pada keseluruhan sistem arus kas. Kegagalan penjualan berdampak pada konversi persediaan menjadi piutang dan kas, mengakibatkan penurunan ketersediaan kas, ketidakmampuan perusahaan untuk mengganti kas dari sumber seperti ekuitas, pinjaman, dan utang usaha dapat menghambat aktivitas produksi dan merugikan penjualan di masa depan. Sebaliknya, membatasi pengeluaran pada pos seperti iklan dan pemasaran dapat memperlambat konversi persediaan menjadi piutang dan kas. Pembatasan jangka panjang atas arus kas keluar atas arus kas masuk dapat menurunkan solvabilitas perusahaan.

PENTINGNYA PERAMALAN PENJUALAN

Keandalan peramalan laba bergantung pada kualitas permalan penjualan. Dengan sedikit pengecualian, seperti dana dari aktivitas pendanaan atau dana untuk aktivitas investasi, sebagian besar arus kas terkait dan bergantung pada penjualan. Peramalan penjualan meliputi analisis atas:

Arah dan tren penjualan Pangsa pasar

Kondisi industri dan ekonomi Kapasita produksi dan keuangan Faktor kompetisi

Komponen-komponen tersebut umumnya dinilai bersamaan dengan lini produk yang berpotensi dipengaruhi oleh kekuatan pasar masing-masing.

PERAMALAN ARUS KAS DENGAN ANALISI PRO FORMA

Kewajaran dan kelaikan ramalan kas jangka pendek biasanya diuji dengan laporan keuangan pro forma ini. Dalam pengujian ini, asumsi yang mendasari peramalan kas digunakan untuk menyusun laporan laba rugi pro forma selama periode yang diramal dan neraca pro forma pada akhir peride ramalan.

Laporan keuangan pro forma digunakan untuk menghitung rasio keuangan dan menyimpulkan hubungan lainnya, dan dibandingkan dengan data histories untuk menguji kelayakan. Perbandingan ini harus menyertakan penyesuaian untuk faktor-faktor yang diperkirakan akan memengaruhi selama periode yang diramalkan.

PANDUAN JAWABAN PANDANGAN ANALISIS Pialang saham

Analisis harus melihat komponen-komponen arus kas maupun laba untuk memutuskan investasi dalam saham perdana perusahaan.

Pemberi pinjaman

Jika penjelasan manajemen atas laporan penjualan tidak didukung dengan bukti yang objektif, pemberi pinjaman harus menolak permohonan pinjaman . Namun jika penjelasan manajemen atas laporan penjualan dapat diuji kebenarannya pemberi pinjaman dapat menilai tingkat ramalan penjualan serta ketidakpastiannya.