SRATEGI PENINGKATAN JUMLAH DEBITUR BERBASIS

ANALISIS PENILAIAN RASIO KECUKUPAN MODAL PADA

LKMS KOPERASI SEJAHTERA BANGSAKU

ADE RACHMAWAN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Srategi Penambahan Jumlah Debitur Berbasis Analisis Penilaian Rasio Kecukupan Modal pada LKMS Koperasi Sejahtera Bangsaku adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2014

Ade Rachmawan

RINGKASAN

ADE RACHMAWAN. Srategi Peningkatan Jumlah Debitur Berbasis Analisis Penilaian Rasio Kecukupan Modal pada LKMS Koperasi Sejahtera Bangsaku. Di bawah bimbingan ABDUL KOHAR IRWANTO dan Tb. NUR AHMAD MAULANA

Peranan kredit mikro dalam pengentasan kemiskinan sangat penting. Di Indonesia, kredit mikro disalurkan melalui unit mikro Bank Umum/Bank Umum Syariah, BPR/BPRS , Koperasi dan Lembaga Keuangan Mikro. Jangkauan layanan kredit mikro kepada masyarakat miskin dan pengusaha mikro masih rendah. Persepsi akan tingginya resiko kredit dari kredit mikro terutama pinjaman kepada orang miskin dan kurangnya rasio kecukupan modal (CAR) dari Koperasi/BPR/LKM menjadi hambatan intermediasi lembaga keuangan penyalur kredit mikro kepada orang miskin/pengusaha mikro atau lembaga keuangan yang akan bekerjasama dengan Koperasi/BPR/LKM untuk penyaluran kredit mikro.

Standardized Model Approach masih menjadi dasar penghitungan CAR di Koperasi dan BPRS. Metode ini memberi bobot risiko 100% untuk kredit dalam

penghitungan aktiva tertimbang menurut resiko (ATMR). Metode CreditRisk+

adalah metode menghitung risiko kredit dengan pendekatan credit default yang

menggambarkan informasi jumlah dan batas waktu eksposur dan pengukuran

risiko kredit sistematis dari debitur. Dengan mengunakan metode ini, risiko kredit dihitung sebagai rasio estimasi maksimum kredit macet terhadap saldo kredit. Untuk Koperasi/BPRS/LKM dengan kinerja NPF yang bagus, nilai ATMR menjadi lebih kecil sehingga CAR menjadi lebih besar dibandingkan hasil perhitungan pendekatan standar. Akibatnya jangkauan layanan LKM akan bertambah besar karena investor koperasi/BPRS/LKM tidak akan ragu bekerjasama dalam penyaluran kredit mikro kepada masyarakat miskin dan pengusaha mikro.

Mengacu pada perumusan masalah seperti yang telah diuraikan di atas, maka tujuan penelitian ini adalah 1). Menganalisis penerapan Metode

CreditRisk+ dalam mengukur risiko pembiayaan mikro pada LKM Koperasi Sejahtera Bangsaku. 2). Menganalisis strategi bagi koperasi Sejahtera Bangsaku untuk meningkatkan layanan pembiayaan mikro berdasarkan hasil penerapan

metode CreditRisk+ dalam pengukuran MCR.

SUMMARY

ADE RACHMAWAN. Strategy of Increasing The Number of Borrowers based

on Valuation CAR Analysis at MFIs Koperasi Sejahtera Bangsaku under

supervision of ABDUL KOHAR IRWANTO and Tb. NUR AHMAD MAULANA.

The role of micro credit in poverty alleviation is very important. In Indonesia, the program is performed by the Commercial Bank or Islamic Banks of micro units, cooperative, rural bank or rural Islamic bank, and MFIs. Outreach of microfinance services to the poor and micro enterprises in Indonesia is still low. Perception of high risk especially loans to the poor/micro enterprises and lack of capital adequacy ratio (CAR) of rural Islamic bank/cooperative become obstacles for Financial institutions microlenders intermediation to the poor/micro enterprises or to financial institutions that will collaborate with MFIs in micro lending.Standardized model approach is the basis for calculating CAR for financial institutions microlenders in Indonesia. This method gives a risk weighting of 100% in the assessment of credit risk as a component of Risk Weighted Assets (RWA). CreditRisk+ is a method of measuring credit risk models based on credit default approach that describes the amount and time limit information exposure and measurement of systematic credit risk of the borrower. By using this method, the credit risk is calculated as the ratio of the maximum estimate of bad debts to the credit balance. For MFIs with good performance of the NPF, then the value of RWA will be smaller, so the CAR is much bigger. With this result, outreach MFI services will increase as investors would not hesitate to cooperate in the delivery of microfinance to poor communities/micro enterprises.

Referring to the formulation of the problem as described above, the purpose of this study is ; 1). Analyze financial risks measurements using CreditRisk+ in MFI Cooperative Sejahtera Bangsaku. 2). Analyze strategies for Cooperative Sejahtera Bangsaku to increase microfinance services based on measurements of

CAR by applying the method CreditRisk_

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

SRATEGI PENINGKATAN JUMLAH DEBITUR BERBASIS

ANALISIS PENILAIAN RASIO KECUKUPAN MODAL PADA

LKMS KOPERASI SEJAHTERA BANGSAKU

ADE RACHMAWAN

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Mayor Ilmu Manajemen

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul : Srategi Peningkatan Jumlah Debitur Berbasis Analisis Penilaian Rasio Kecukupan Modal pada LKMS Koperasi Sejahtera Bangsaku

Nama : Ade Rachmawan

NIM : H251100314

Disetujui Oleh:

Komisi Pembimbing

Dr Ir Abdul Kohar Irwanto, MSc Ketua

Ir Tb Nur Ahmad Maulana, MBA MSc PhD Anggota

Diketahui Oleh:

Ketua Program Studi Ilmu Manajemen

Dekan Sekolah Pascasarjana

Dr Ir. Abdul Kohar Irwanto, MSc Dr Ir Dahrul Syah, MSc Agr

PRAKATA

Syukur Alhamdulillah penulis panjatkan kehadiran Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

penelitian yang berjudul “Srategi Peningkatan Jumlah Debitur Berbasis

Analisis Rasio Kecukupan Modal pada LKMS Koperasi Sejahtera Bangsaku”.

Penulis sangat berterima kasih atas bantuan berbagai pihak dalam penyusunan tesis ini. Ucapkan terima kasih yang sebesar-besarnya atas segala bantuan, bimbingan, pengarahan, perhatian, dukungan dan kesabaran yang telah diberikan oleh komisi pembimbing, yaitu Bapak Dr.Ir. Abdul Kohar, MSc dan Bapak Ir Tubagus Nur Ahmad Maulana, MSc, MBA, PhD. Selain itu juga kepada dosen penguji sidang Tesis yaitu Bapak Dr.Ir.Abdul BAsith, MS dan Bapak Dr Mukhamad Najib, STP, MM selaku Ketua Departemen Ilmu Manajemen yang telah banyak memberi saran dan masukan dalam menyelesaikan karya ilmiah ini.

Penghargaan penulis sampaikan kepada Koperasi Sejahtera Bangsaku, pengurus dan manajemen yaitu Bapak Dr Muhammad Yazid, MS, Saudara Asadullah, Aziz M Abduh dan Muhammad Khafidzin yang telah memberikan ijin penelitian, mendukung dan membantu selama pengumpulan data dan penelitian. Penghargaan juga penulis sampaikan kepada orang-orang yang selama ini membantu penyelesaian studi, yaitu Asep Rakhmat dan Roni Jaya Winangun.

Ungkapan terima kasih juga disampaikan kepada istriku tercinta Agriani Pancawati, anak-anakku terkasih yaitu Muhammad Ghozi Ataya, Fathir Muhammad Taqi dan Muhammad Salman Khalid. Terima kasih juga penulis haturkan kepada orang tua Ayahanda Endang Dunianto dan Ibunda Nani Supriatin, serta tak lupa untuk mertua dan adik-adik tercinta atas doa, dukungan dan kasih sayang selama penulis menyelesaikan studi ini.

Semoga karya ilmiah ini bermanfaat.

Bogor, Oktober 2014

DAFTAR ISI

Halaman

DAFTAR TABEL xi

DAFTARGAMBAR xi

DAFTAR LAMPIRAN xi

DAFTAR ISTILAH xii

1. PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

2. TINJAUAN PUSTAKA 5

Keuangan Mikro 5

Lembaga Keuangan Mikro (LKM) 6

Keuangan Mikro dan LKM di Indonesia 6

Kredit 6

Risiko 8

Analisis Lingkungan Perusahaan 13

Alternatif Strategi 16

Hasil Penelitian Terdahulu yang Relevan 17

3. METODE 18

Kerangka Pemikiran Penelitian 18

Pengumpulan Data 18

Pengolahan dan Analisis Data 19

4. HASIL DAN PEMBAHASAN 27

Gambaran Umum Pembiayaan 27

Penghitungan Risiko Pembiayaan dengan Metode CreditRisk+ 30

Analisis Internal dan Eksternal Koperasi Sejahtera Bangsaku 37

Implikasi Managerial 46

5. SIMPULAN DAN SARAN 48

DAFTAR PUSTAKA 49

DAFTAR TABEL

1. Kredit Mikro untuk orang miskin dan pengusaha pengusaha mikro 2

2. Perbandingan Basel I dan Basel II 10

3. Segmen pasar pembiayaan KSB 28

4. Sebaran debitur KSB di wilayah layanan 28

5. Pembagian Band 30

6. Hasil Perhitungan EL dan UL pembiayaan Mikro LKMS KSB bulan Juli 2013 – Juni 2014 33

7. Prosentasi EL dan UL terhadap total saldo pembiayaan 34 8. Perbandingan expected loss dan PPAP bulan Juli 2013 – Juni 2014 34 9. Rasio keuangan penting KSB 2013 39 10.Matriks IFE KSB bulan Juni 2014 43 11.Matriks EFE KSB bulan Juni 2014 42 12.Matriks QSPM KSB bulan Juni 2014 46

DAFTAR GAMBAR

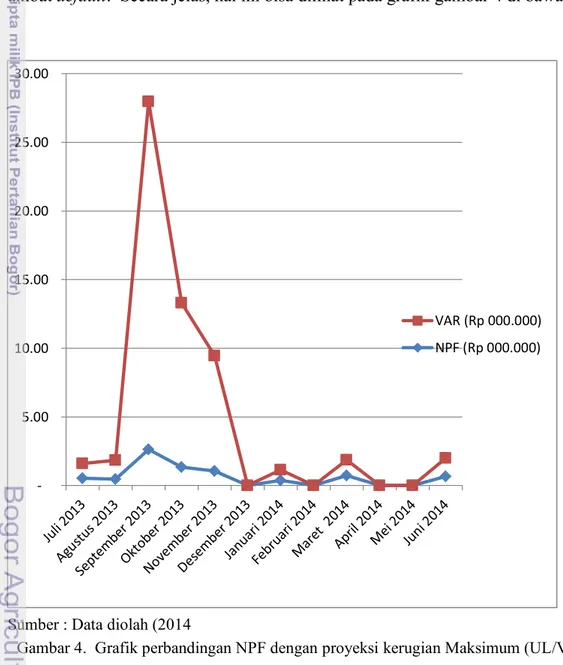

1. Kerangka pemikiran penelitian 19 2. Diagram komposisi debitur KSB berdasarkan plafond 28 3. Diagram alokasi pembiayaan KSB tahun 2013 29 4. Grafik perbandingan NPF dengan proyeksi kerugian maksimum (UL) 35 5. Diagram batang perkembangan debitur KSB 37 6. Grafik pembiayaan KSB antara tahun 2008 -2013 38 7. Grafik sumber dana KSB tahun 2013 398. Rekam jejak Koperasi Sejahtera Bangsaku 41

9. Matriks IE KSB Juni 2014 44

10. Matriks SWOT strategi kunci KSB Tahun 2014 46

DAFTAR LAMPIRAN

1. Hasil penelitian terdahulu yang relevan 55 2. Matriks IFE , matriks EFE dan Matriks IE 57 3. Matriks SWOT dan Matriks QSPM 58 4. Eksposur pembiayaan LKMS KSB bulan Juli -Juni 2014 dan Jumlah orang berdasarkan kualitas tunggakan angsuran 595. Saldo pembiayaan LKMS KSB bulan Juli 2013- Juni 2014

berdasarkan band 60

6. Komposisi saldo pembiayaan LKMS KSB berdasarkan Band (%) 61

7. Eksposur pembiayaan mikro LKMS KSB berdasarkan Band

bulan Juli 2013 – Juni 2014 62

8. DR pembiayaan mikro LKMS KSB Juli 2013 – Juni 2014 63

9. DR bulan Juli 2013 dan Desember 2013 64

10. PD dan cumPD September 2013 65

12. Perbandingan NPF dengan estimasi maksimum kerugian (UL) 67

13. LGD, Expected Loss, Unexpected Loss Juni 2014 68

14. Perhitungan LGD, EL dan UL Januari 2014 dan November 2013 69

15. Perhitungan total EL dan UL November 2013 dan Januari 2014 70

16. Perhitungan total EL dan UL Maret 2014 71

17. Perhitungan total EL dan UL Mei 2014 72

18. Perhitungan CAR metode Standar 73

19. Perhitungan CAR metode CreditRisk 74

20. Kuesioner penilaian peringkat faktor-faktor internal dan eksternal 75

DAFTAR ISTILAH

ATMR Aktiva tertimbang menurut resiko; Aktiva yang diberi penilaian

bobot berdasarkan risikonya, digunakan untuk menghitung CAR.

BAIK Baytul Ikhtiar ; LKM dengan prinsip syariah replikasi Grameen

Bank. Beroperasi di Bogor, Bandung, Garut. Tahun 2013 ,sudah melayani pembiayaan mikro sekitar 30.000 masyarakat miskin.

BCBS Basel Committee on Banking Supervision ; Komite dari bank-bank

Sentral dan Lembaga Pengawas Bank (sejenis OJK) dari mayoritas Negara industry yang bertemu 3 bulan sekali di Bank For International Settlement (BIS) di Basel.

BI Bank Indonesia ; Bank sentral di Indonesia.

BKD Badan Kredit Desa ; Bank desa, didirikan tahun 1904.

BMT Baytul Mall Wat Tamwill ; Koperasi simpan pinjam dengan prinsip

syariah. Menerima zakat, infak, sodaqoh dan tabungan sebagai sumber dana. Selain memberikan akad komersil untuk pembiayaan mikro seperti murabahah, mudharabah juga memberikan akad kebajikan/non komersil seperti qordul hasan.

BPR Bank Prekreditan Rakyat ; Bank lokal yang beroperasi dalam satu

provinsi. Memberikan kredit mikro serta menerima tabungan dan deposito.

BPRS Bank Pembiayaan Rakyar Syariah; BPR dengan prinsip syariah.

BPS Biro Pusat Statistik; Lembaga Negara pusat pengolahan data secara

statistic di Indonesia.

BTPN Bank Tabungan Pensiunan Nasional; Salah satu bank BUMN di

Indonesia.

CAR Capital Adequacy Ratio; ratio yang dipergunakan untuk mengukur kecukupan modal bagi Lembaga Keuangan.

CSFB Credit Suisse Firs Brown ; Lembaga riset yang menerbitkan ‗Credit

portofolio modeling‘.

CPP Cadangan Penghapusan Piutang ; akun beban yang dipakai ketika

menjurnal penghapusan piutang.

CumPD Cumulative Probability default : Peluang kredit macet maksimum

dalam satu lembaga keuangan dalam perhitungan CreditRisk+.

DR default rates ; tingkat kejadian kredit macet suatu lembaga keuangan.

EFE External Factor Evaluation; Matriks yang menggambarkan hasil evaluasi ekternal (peluang dan ancaman) suatu lembaga.

EL Expected Loss : Nilai rata-rata kredit macet suatu lembaga keuangan

dalam perhitungan Creditrisk+.

GRT Group Recognition Test ; Salah satu tahapan penilaian kelayakan kredit dalam Grameen bank.

IDB Islamic Develovment Bank; Bank pembangunan Islam. Berpusat di Jeddah, Arab Saudi.

IFE Internal Factor Evaluation: Matriks yang menggambarkan hasil evaluasi internal (kekuatan dan kelemahan ) suatu lembaga.

IE Internal External ; Matriks yang menggambarkan posisi relative

perusahaan ; merupakan hasil gabungan matriks EFE dan IFE. IRB Internal Rating Based: Model penilaian risiko kredit yang dilakukan

internal lembaga keuangan.

KPR Kredit Pemilikan Rumah ; skim kredit dari Bank untuk memiliki

rumah.

KSB Koperasi Sejahtera Bangsaku ; LKM replikasi grameen dengan

prinsip syariah. Beroperasi di Tasikmalaya dan Ciamis. Tahun 2013 sudah melayani sekitar 3000 debitur kredit mikro.

KSP Koperasi Simpan Pinjam ; Koperasi yang usaha utamanya simpan

pinjam dari dan kepada anggota.

LDKP Lembaga Dana Kredit Pedesaan ; Lembaga kredit mandiri di tingkat

pedesaan yang didirikan pada tahun 1970 untuk mengelompokkan lembaga mikro kredit non bank yang didirikan di tiap provinsi. LGD Loss Given Default ; merupakan real loss, LGD adalah sisa saldo

kredit macet yang sudah atau akan dihapus buku setelah dikurangi nilai recovery.

LKM Lembaga Keuangan Mikro ; Lembaga keuangan yang menyalurkan

kredit mikro kepada masyarakat miskin. Diakui secara formal melalui UU RI no 1 tahun 2013.

LKMS Lembaga Keuangan Mikro Syariah; LKM dengan prinsip syariah.

LPD Lembaga Perkreditan Desa ; Nama LDKP yang beroperasi di Bali.

LR Likelihood Ratio; Uji validitas suatu model, salah satunya

digunakan menguji validitas CreditRisk+.

LSM Lembaga Swadaya Masyarakat; Kelompok masyarakat relawan yang

peduli kepada masalah sosial kemasyarakatan.

LWK Latihan Wajib Kelompok ; Salah satu tahapan penilaian kelayakan

kredit dalam Grameen bank.

MBK Mitra Bisnis Keluarga ; LKM replikasi grameen terbesar di

Indonesia dengan prinsip syariah. Beroperasi di jawa Barat. Tahun 2013 sudah melayani sekitar 300.000 debitur kredit mikro.

MCR Minimum Capital Requirement ; Modal minimum yang harus dimiliki lembaga keuangan untuk mengcover risiko.

MFI Micro Finance Institution ; istilah LKM dalam bahasa Inggris. NPF Non Performing Financing ; Istilah NPL dalam prinsip syariah. NPL Non Performing Loan ; Kelompok kredit tidak lancar di lembaga

keuangan

OECD Organisation For Economic Coordination and Development ;

Istilah yang dipakai untuk kelompok Negara maju ketika menyusun basel 1

OSS Operating Self Sufficiency: Rasio untuk mengukur coverage pen-dapatan terhadap beban lembaga keuangan mikro.

PAR Portfolio at Risk ; penggolongan kredit bermasalah dalam LKM. PD Probability default ; Peluang rata-rata kredit macet dalam satu

lembaga keuangan dalam perhitungan CreditRisk+.

PEMK Pemberdayaaan Ekonomi Masyrakat Kelurahan ; Program

kesejahteraan masyarakat di DKI Jakarta melalui mengembangkan Koperasi Jasa Keuangan (KJK) Pemberdayaan Ekonomi Masyarakat Kelurahan (PEMK) di Kelurahan sudah dimulai sejak tahun 2009

PNPM Program Nasional Pemberdayaan Masyarakat ; PNPM Mandiri

diluncurkan oleh Presiden Susilo Bambang Yudhoyono pada tanggal 30 April 2007 di Kota Palu, Sulawesi Tengah. Program ini merupakan pengembangan yang lebih luas dari program-program penanggulangan kemiskinan pada era-era sebelumnya.

PPAP Penyisihan Penghapusan Aktiva Produktif ; akun untuk menampung

cadangan pengahpusan piutang di lembaga keuangan.

ROA Return on Assets ; Rasio pengembalian investasi terhadap asset lembaga.

ROE Return on Equity ; Rasio pengembalian investasi terhadap tot ekuiti

lembaga..

RR Recovery rate; Tingkat pengembalian kredit macet.

SBI Sertifikat Bank Indonesia ; Salah satu Intrumen BI untuk

mengendalikan inflasi.

SOP Standard Operational Procedure; Pedoman operasional baku dalam lembaga.

SWBI Sertifikat Wadiah Indonesia : SBI dengan perhitungan syariah (bagi

hasil).

SWOT Strenghts Weakness Opportunities Threats ; Metode analisa dalam

kerangka manajemen strategis yang dikenalkan oleh Fred R David. TAS total attractiveness score; Metode penghitungan skor dalam matriks

QSPM.

UL Unexpected Loss; Estimasi maksimum kredit macet hasil

penghitungan CreditRisk+.

UKM Usaha Kecil Menengah ; Salah satu golongan usaha berdasarkan

skala ekonomi.

UPDB Unit Pengelola Dana Bergulir : Lembaga yang mengelola dana

bergulir PEMK di DKI Jakarta.

QSPM Quantitative Strategic Planning Model : Salah satu tahapan dalam

perumusan manajemen strategis.

1.

PENDAHULUAN

Latar Belakang

Kredit mikro kepada masyarakat miskin dan usaha mikro sangat penting posisinya untuk pengentasan kemiskinan di Indonesia. Muhamamad Yunus, tokoh dan penemu Grameen Bank mengatakan bahwa salah satu cara pengentasan masyarakat miskin adalah dengan memberikan kredit kepada mereka (Yunus dan Jolis 2007). Data publikasi BPS bulan September 2013 menyebutkan jumlah penduduk miskin sebanyak 28,55 juta orang atau 11,47% dari total penduduk Indonesia. Kementrian Koperasi dan UKM menyebutkan data jumlah pengusaha mikro kecil pada tahun 2012 adalah 55.856.176. Jumlah pengusaha mikro sebanyak 56.536.560 pengusaha atau 98,79% dari total unit usaha.

Pelayanan kredit mikro di Indonesia dilakukan oleh bank dan non bank. Perbankan melalui BPR/BPRS dan berbagai unit mikro bank umum, seperti Danamon Simpan Pinjam, Unit Mikro Bank Mandiri dan Bank Unit Desa BRI. Lembaga non bank dikenal sebagai Lembaga Keuangan Mikro (LKM). Badan hukum LKM berbentuk Perseroan Terbatas atau koperasi. LKM ada juga yang berasal dari berbagai program dana bergulir dari pemerintah, seperti Lembaga Pembiayaan Dana Bergulir (LPDB), Program Nasional Pemberdayaan Masyarakat (PNPM), Lembaga Dana Kredit Pedesaan (LDKP) seperti Lembaga Perkreditan Kecamatan (LPK) di Jawa Barat, Lumbung Putih, Badan Kredit Desa (BKD) serta Lembaga Perkreditan Desa (LPD) di Bali. LKM non bank dari kalangan non pemerintah adalah koperasi simpan pinjam, koperasi kredit, Koperasi Baitul Mal Wat Tamwil (KBMT) dan berbagai kredit mikro dari LSM.

Definisi Lembaga Keuangan Mikro (LKM) jika mengacu pada Undang Undang No.1 tahun 2013 tentang LKM adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan (Baskara 2013).

Tabel 1 di bawah menyatakan jumlah kredit mikro untuk masyarakat miskin 5.83 juta rekening sementara jumlah masyarakat miskin Bulan September 2013 sebanyak 28,55 juta orang, dengan demikian ada sekitar 22,72 juta orang miskin yang belum terlayani kredit mikro. Jumlah pengusaha mikro yang belum dlayani 40,92 juta orang karena baru 14,95 juta rekening kredit mikro untuk pengusaha mikro sementara pengusaha mikro 55,9 juta orang. Dengan kata lain 87,7% orang miskin dan 63,2% pengusaha mikro yang belum tersentuh oleh lembaga keuangan. Ini jelas jauh ketinggalan dengan kredit mikro di kawasan Asia Pasifik. Data yang dipublikasikan Microcredit Summit Campaign tahun 2012, sebanyak 1.746 program pembiayaan mikro telah dilakukan dan mencapai sekitar 169 juta klien pada tahun 2010 untuk kawasan Asia-Pasific saja. Tingkat

jangkauan program yang diberikan LKM atau Micro Finance Institution (MFI)

kawasan ini, 125,53 juta yang mendapat akses dalam program pembiayaan mikro (Baskara 2013).

Tabel 1 . Kredit mikro untuk masyarakat miskin dan pengusaha mikro

Juta rekening

Total Kredit Mikro untuk Masyarakat Miskin 5.83

Kredit Mikro disalurkan oleh LDKP** 1.33

Kredit Mikro disalurkan oleh Program PNPM 3.17

Kredit MiKro oleh PT Mitra Bisnis Keluarga 0.33

Kredit Mikro disalurkan oleh lainnya** 1.00

Total kredit mikro Untuk Pegusaha Mikro 14.95

Kredit Mikro disalurkan oleh Perbankana 10.81*

Kredit Mikro disalurkan oleh KSP 3.05**

Koperasi Syariah (BMT) 1.76 **

Credit Union 0.67***

Sumber : *OJK (2012); **) Siregar (BI 2005) ***)

a

Termasuk kredit kecil dan menengah;

Hambatan intermediasi lembaga keuangan kepada masyarakat miskin dan pengusaha mikro di Indonesia, khususnya oleh bank dan koperasi adalah karena masih adanya anggapan bahwa risiko pada kredit mikro itu besar . Besarnya risiko kredit mikro dikarenakan tidak ada agunan yang bisa dijaminkan oleh pengusaha mikro dan masyarkat miskin. Karena ketiadaan jaminan tersebut, maka cadangan penghapusan piutang (CPP) yang dilakukan lembaga keuangan semakin besar sehingga akan mengurangi rentabilitas lembaga. Faktor inilah yang menyebabkan risiko kredit mikro masih dianggap besar.

Pada sisi yang lain, managemen risiko untuk kredit mikro akhir-akhir ini mengalami kemajuan yang signifikan. Hal ini terjadi terutama setelah

diperkenalkannya metode Grameen Bank yang berhasil menekan Non

Performing Loan (NPL) kredit mikro untuk masyarakat miskin sampai dibawah 0,5%. Metode Grameen Bank sendiri mengantarkan Muhammad Yunus, penggagasnya mendapatkan nobel perdamaian tahun 2006 (Yunus dan Jolis 2007).

Selain faktor persepsi besarnya risiko kredit pada kredit mikro, faktor yang tidak kalah pentingnya yang menghambat jangkauan pelayanan kredit

mikro adalah ketentuan tentang Minimum Capital Requirement (MCR).

Pembobotan risiko sebesar 100% untuk kredit sebagai salah satu komponen ATMR dalam penghitungan kecukupan modal minimum, menghambat lembaga keuangan mikro untuk melakukan ekspansi kredit mikro.

Penelitian tentang CreditRisk+ menunjukkan bahwa metode ini cukup baik untuk digunakan mengukur risiko kartu kredit dan hasil perhitungan kebutuhan modal minimum menunjukkan bahwa penyediaan modal yang dibutuhkan dengan menggunakan metode ini hanya sebesar 0,51% , jauh lebih rendah dibandingkan metode basic standardised untuk kredit ritel yang menuntut modal sebesar 6,29% dari eksposur (Tjahjowijoyo 2005).

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah

risiko kredit pada kredit mikro yang dilakukan lembaga keuangan mikro sehingga berdampak positif pada pengukuran kebutuhan modal minimum. Penelitian dilakukan di Lembaga Keuangan Mikro Syariah Koperasi Sejahtera Bangsaku (LKMS KSB), LKMS replikasi Grameen Bank dengan pola syariah di Tasikmalaya dan Ciamis. KSB memiliki nasabah pembiayaan sejumlah 3050 nasabah dengan NPF di bawah 0,5%.

Perumusan Masalah

Berbagai LKM di Indonesia telah berhasil membuktikan bahwa risiko pembiayaan kepada masyarakat miskin dan usaha mikro bisa dikelola dengan baik. Ini ditunjukkan dengan angka NPL dibawah 5%, bahkan untuk LKM dengan model replikasi Grameen Bank, nilai NPLnya rata-rata dibawah 0,5%.

Pengukuran kecukupan modal yang menjadi acuan LKM, baik peraturan Bank Indonesia tentang tingkat kesehatan BPR/BPRS ataupun penilaian kesehatan koperasi dalam Permenkop masih mengacu kepada Basel I, yaitu penerapan bobot risiko kredit sebesar 100% dalam penilaian ATMR. Metode penilaian ini menjadikan LKM yang memiliki kinerja baik dalam pengelolaan risiko kredit tetap dinilai sama dengan LKM lain yang kinerjanya lebih buruk untuk penilaian ATMR . Akibatnya untuk melakukan ekspansi kredit, LKM yang sehat tetap harus melakukan penambahan modal terlebih dahulu, padahal

dengan metode penilaian ATMR dengan cara IRB approach, maka

penambahan modal bisa jadi tidak diperlukan karena modal yang ada sudah memenuhi kriteria yang ditetapkan.

Rumusan masalah dalam penelitian ini adalah :

1. Apakah Metode CreditRisk+ bisa diterapkan pada LKMS Koperasi

Sejahtera Bangsaku untuk menentukan Minimum Capital Requirement

(MCR)?

2. Strategi apa yang bisa diterapkan untuk meningkatkan ekspansi layanan

pembiayaan mikro pada LKMS Koperasi Sejahtera Bangsaku ?

Tujuan Penelitian

Mengacu pada perumusan masalah seperti yang telah diuraikan di atas, maka tujuan penelitian ini adalah:

1. Menganalisis penerapan Metode CreditRisk+ dalam mengukur risiko

pembiayaan mikro pada LKMS Koperasi Sejahtera Bangsaku.

2. Menganalisis strategi bagi koperasi Sejahtera Bangsaku untuk

meningkatkan layanan pembiayaan mikro berdasarkan hasil penerapan

metode CreditRisk+ dalam pengukuran MCR.

Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Dengan penerapan metode Credit Risk+ untuk mengukur risiko kredit,

2. Apabila metode ini telah diterapkan pada banyak lembaga keuangan mikro, maka bisa menjadi saran bagi Otoritas Jasa Keuangan dan Kementerian Negara Koperasi dan Usaha Kecil dan Menengah untuk menyusun peraturan pengelolaan risiko kredit yang lebih berpihak kepada lembaga keuangan dengan tetap mengedepankan asas prudensial sehingga jangkauan layanan kredit miro untuk masyarakat miskin dan pengusaha mikro bisa meningkat.

Ruang Lingkup Penelitian

2.

TINJAUAN PUSTAKA

Keuangan Mikro

Craig dan Cheryl dalam ‗Making Microfinance Work (2006) berpendapat bahwa: Microfinance is the provision of finansial services to the poor on a sustainable basis. it embodies, like few development strategies, a viable combination of equity and efficiency because acces to financial services both protected and empowers the poor by giving them choices.

Target jangkauan pelayanan keuangan mikro mencakup 6 hal (Schreiner 2006) yaitu :

1. Worth to Client

Manfaat tergantung kepada desain pinjaman atau tabungan, maupun preferensi nasabah, hambatan dan kemudahan. Untuk pinjaman, manfaat bertambah bila nilai pinjaman mendekati permintaan. Bagi tabungan, manfaat bertambah bila bagi hasil/bunga semakin meningkat dan mudahnya akses kepada produk tabungan, seperti kemudahan membuka rekening tabungan serta menyetor dan menarik tabungan.

2. Cost to Client

Biaya bagi nasabah mencakup sejumlah suku bunga, seperti bunga/margin, fee, dan biaya transaksi. Biaya transaksi meliputi opportunity cost seperti waktu terbuang untuk pertemuan kelompok, dan biaya akses langsung seperti biaya transportasi, dokumen dan pungutan yang diperlukan untuk mendapat akses pinjaman dan tabungan.

3. Depth

Kedalaman jangkauan merujuk pada tingkat kemiskinan nasabah LKM. Seperti pemilihan desa, kaum perempuan, berpendidikan rendah, etnis minoritas, perumahan kecil, plafond pinjaman kecil sebagai sasaran utama kriteria nasabah LKM.

4. Breadth

Keluasan jangkauan adalah jumlah nasabah. Ini penting, karena adanya keterbatasan anggaran di satu sisi, sementara kebutuhan dan keinginan masyarakat miskin melebihi anggaran yang tersedia.

5. Length

Keberlanjutan jangkauan jangka waktu beroperasinya LKM. Kriteria keberlanjutan dipenuhi apabila LKM dapat menyediakan jasa keuangan untuk periode yang panjang. Laba yang diperoleh LKM menunjukkan kemampuan dari LKM untuk terus bisa beroperasi dalam jangka waktu lama.

6. Scope

Lembaga Keuangan Mikro

Menurut Undang-Undang Republik Indonesia Nomor 1 tahun 2013 tentang Lembaga Keuangan Mikro (LKM) Bab 1 Pasal 1, LKM adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan. LKM didirikan dengan tujuan meningkatkan akses pendanaan skala mikro bagi masyarakat, membantu peningkatan pemberdayaan ekonomi dan produktivitas masyarakat dan membantu peningkatan pendapatan

dan kesejahteraan masyarakat; terutama masyarakat miskin dan/atau

berpenghasilan rendah. Badan hukum LKM adalah koperasi atau Perseroan Terbatas.

Keuangan Mikro dan LKM di Indonesia

Jumlah LKM menurut Aries Mufti dalam Gerakan bersama Pengembangan Keuangan Mikro Indonesia (Gema PKM 2003) menyebutkan ada 5345 BKD, 2272 LDKP dan 2914 BMT sebagai penyedia kredit mikro pada tahun 2000. Jumlah LKM di Indonesia ada 637.838 LKM yang terbagi menjadi 31.363 LDKP, BKD dan LKM yang didirikan atas inisiatif masyarakat serta 606.475 LKM pendukung program pemerintah (Siregar 2014).

Beberapa program kredit mikro diantaranya sebagai berikut :

1. Program PNPM kepada masyarakat miskin yang disalurkan dengan dana

IDB dan Word Bank pada Desember 2013 telah mencapai 3.167.599 orang

dengan saldo kredit sebesar Rp1,109 trilyun dengan sasaran masyarakat miskin 94,9 %.

2. Mitra Bisnis Keluarga (MBK) ventura , pada bulan Desember 2013

memiliki saldo pembiayaan sebesar Rp475 milyar dengan jumlah nasabah 330.354 orang.

3. Koperasi Baitul Ikhtiar selama kurun waktu tahun 2008 sampai dengan

2013 telah menyalurkan pembiayaan mikro kepada 73.485 orang posisi saldo pembiayaan pada bulan Desember 2013 Rp17,49 milyar.

4. Credit Union, pada bulan Juni 2006 melalui 1011 unit mempunyai anggota

668.346 orang dengan saldo pinjaman Rp 1,866 trilyun.

Kredit

Kata kredit berasal dari bahasa Yunani, yaitu “Credete” berarti

kepercayaan. Dalam Ensiklopedia Umum, kredit dijelaskan sebagai sistem keuangan untuk memudahkan pemindahan modal dari pemilik kepada pemakai

dengan harapan akan mendapat keuntungan. Menurut Undang–Undang RI No

Dalam terminologi keuangan syariah, istilah kredit digantikan dengan istilah pembiayaan. Pendapat ini disampaikan oleh Syafi‘i Antonio (2001) sebagai berikut : “dalam perbankan syari'ah sebenarnya penggunaan kata pinjam meminjam kurang tepat digunakan disebabkan dua hal : pertama, pinjaman merupakan salah satu metode hubungan finansial dalam Islam. Kedua, pinjam meminjam adalah akad non komersial yang artinya bila seseorang meminjam sesuatu ia tidak boleh diisyaratkan untuk memberikan tambahan atas pokok pinjamannya, karena setiap pinjaman yang menghasilkan manfaat adalah riba, sedangkan para ulama sepakat bahwa riba itu haram. Oleh karena itu dalam perbankan syari'ah, pinjaman tidak disebut kredit tapi disebut pembiayaan”.

Klasifikasi kredit dibagi menurut berbagai hal, berdasar besar plafond atau pagu kredit, berdasarkan jangka waktu dan berdasar pengunaanya. Bank Indonesia membagi kredit berdasarkan plafond, sektor ekonomi dan jenis pengunaan. Pendapat lain tentang penggolongan kredit adalah menurut jangka waktu (maturity), barang jaminan (collateral) , segmen usaha, tujuan kredit dan penggunaan kredit (Siamat 2005).

Kategori kredit menurut Bank Indonesia (2012) diantaranya sebagai berikut:

1. Berdasarkan besar plafond:

Kredit digolongkan menjadi 4 jenis kredit yaitu:

a. Kredit mikro, yaitu kredit dengan plafon sampai dengan Rp50 juta.

b. Kredit kecil, yaitu kredit dengan plafon diatas Rp50 juta sampai dengan Rp500 juta.

c. Kredit menengah, yaitu kredit dengan plafon diatas Rp500 juta sampai dengan Rp5 milyar.

d. Kredit besar, yaitu kredit dengan plafon kredit lebih dari Rp5 milyar.

2. Berdasarkan klasifikasi usaha:

a. Kredit usaha mikro

b. Kredit usaha kecil

c. Kredit usaha menengah

3. Berdasarkan sektor ekonomi digolongkan menjadi Kredit Sektor

Pertanian, Perburuan dan Kehutanan, Sektor Perikanan, Sektor Pertambangan dan Penggalian, Sektor Industri Pengolahan, Sektor Listrik, Gas dan Air, Sektor Kontruksi, Sektor Perdagangan Besar dan Eceran, Sektor Penyediaan Akomodasi dan Penyediaan Makan Minum, Sektor Transportasi, Pergudangan dan Komunikasi, Sektor Perantara Keuangan, Sektor Real Estate, Usaha Persewaan dan Jasa Perusahaan, Sektor Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib, Sektor Jasa Pendidikan, Sektor Jasa Kesehatan dan Kegiatan Sosial, Jasa Kemasyarakatan, Sosial Budaya, Hiburan dan Perorangan Lainnya, Sektor Jasa Perorangan yang Melayani Rumah Tangga , Sektor Badan Internasional dan Badan Ekstra Internasional Lainnya dan sektor lain-lain. Adapun penggolongan kredit menurut Siamat (2005) diantaranya :

1. Kredit dibagi menjadi tiga jenis, yaitu:

a. Kredit jangka pendek (short term loan) yaitu kredit yang jangka

b. Kredit jangka menengah (medium term loan) yaitu kredit yang jangka

waktu pengembaliannya antara 1 sampai dengan 3 tahun.

c. Kredit jangka panjang (long term loan) yaitu kredit yang jangka

waktu pengembaliaanya atau jatuh temponya lebih dari 3 tahun.

2. Berdasarkan tujuan

Kredit dibagi menjadi :

a. Kredit komersil

Kredit yang diberikan untuk memperlancar usaha di bidang

perdagangan. Seperti kredit ekspor dan kredit leverensir.

b. Kredit Konsumtif

Kredit untuk memenuhi keperluan konsumtif. Misalnya kredit perumahan rakyat (KPR) dan kredit pembelian mobil atau motor.

c. Kredit Produktif

Kredit untuk memenuhi kebutuhan modal kerja.

3. Berdasarkan penggunaan

a. Kredit modal kerja

Kredit untuk menambah modal kerja yang habis dalam satu siklus usaha. Seperti kredit untuk kontraktor bangunan.

b. Kredit investasi

Kredit yang digunakan untuk berinvestasi dengan membeli barang-barang modal.

4. Berdasarkan barang jaminan

Kredit dibagi menjadi :

a. Kredit dengan jaminan (secured loan)

b. Kredit dengan tanpa jaminan (unsecured loan)

Risiko

Ada berbagai macam definisi risiko. Djohanputro (2006) menjelaskan risiko sebagai ketidakpastian hasil sebagai akibat keputusan, atau situasi saat ini. Risiko merupakan ukuran kuantitas, atau ukuran empiris yang dapat mengukur kemungkinan nilai suatu kejadian dengan fluktuasinya. Risiko memiliki data pendukung (pengetahuan) mengenai kemungkinan kejadian. Hanafi (2012) menjelaskan risiko sebagai sesuatu yang mempunyai konotasi negatif, kejadian yang merugikan dan muncul karena ada kondisi ketidakpastian. Hal ini bisa tercermin dari fluktuasi pergerakan yang tinggi. Semakin tinggi fluktuasi semakin besar tingkat ketidakpastiannya.

Risiko Kredit

Menurut Coyle (2000), risiko kredit adalah suatu kerugian yang berpotensi menimbulkan penolakan, atau ketidakmampuan konsumen kredit untuk membayar hutangnya secara penuh dan tepat waktu. Hanafi (2007),

mendefinisikan risiko kredit sebagai risiko karena counter party gagal memenuhi

kewajibannya kepada perusahaan. Djohanputro (2006), mendefinisikan risiko kredit sebagai risiko ketika debitur atau pembeli secara kredit tidak dapat membayar utang dan memenuhi kewajiban seperti tertuang dalam kesepakatan, atau turunnya mutu debitur atau pembeli, sehingga persepsi mengenai kemungkinan gagal bayar semakin tinggi. Definisi yang agak berbeda dikemukakan Crouhy (2001), yang mendefinisikan risiko kredit sebagai berikut:

“ credit risk is the risk that a change in the credit quality of a counterparty will

affect the value of a bank’s position”, disini Crouhy melihat risiko kredit dari

dampaknya terhadap posisi nilai suatu bank.

Ada tiga jenis risiko dalam risiko kredit (Djohanputro 2006) yaitu :

a. Risiko gagal bayar, adalah probability terjadinya gagal bayar pada periode tertentu.

b. Risiko exposure,adalah risiko yang melekat pada besarnya kredit yang akan

memasuki risiko gagal bayar.

c. Risiko recovery, adalah risiko berkaitan dengan terjadinya gagal bayar dari

konsumen. Bila kredit memasuki risiko gagal bayar, maka perusahaan akan berupaya agar ada pengembalian sehingga nominal kredit berkurang. Jaminan biasanya dijadikan sebagai alat bayar untuk mengurangi nominal kredit yang macet. Risiko recovery dinyatakan dalam bentuk persentase kemungkinan recovery dari kredit macet.

Pengukuran Risiko Kredit

Salah satu pilar yang harus dilakukan dalam managemen risiko kredit adalah bagaimana mengukur risiko kredit itu sendiri. BI tidak menetapkan secara spesifik pendekatan pengukuran risiko kredit yang harus dijalankan oleh bank.

Meskipun demikian, BI mengacu kepada Basel Comimitee Accord sebagai

kesepakatan internasional dalam melakukan pengaturan operasional bank. (Idroes 2008)

The Basel Commite didirikan Januari 1975 oleh gubernur sentral Negara G10 sebagai respon terhadap gangguan pasar keuangan akibat kegagalan beberapa bank di Eropa dan Amerika dalam megelola valuta asing. Tujuannya adalah dan untuk meningkatkan stabilitas keuangan internasional dengan meningkatkan pengetahuan dan keterampilan pengawasan dan kualitas pengawasan perbankan di seluruh dunia (BCBS 2013).

Tahun 1988, Komite Basel mempublikasikan Kesepakatan Basel Pertama (The First Basel Committee Accord - Basel I) yang isinya menyerukan rasio

modal minimum terhadap aktiva yang dibobot menurut risikonya sebesar 8% .

Ketetapan ini diserukan untuk dilaksanakan pada akhir tahun 1992.

Bobot risiko untuk aktiva yang diatur Basel I (Benzin 2003) sebagai berikut:

1. Pinjaman pemerintah yang tergabung dalam OECD : 0 %

2. Penempatan Pada Bank kawasan OECD : 20%

4. Kredit Individu/perusahaan : 100%

Basel melakukan penyempurnaan untuk perhitungan MCR pada Januari 2001 yang dipublikasikan dalam The Market Risk Amandement to the Original Accord. Dengan amandemen tersebut, perhitungan modal berkembang mencakup risiko kredit dan risiko pasar. Dalam New Basel Accord 2001 atau dikenal sebagai Basel II, pendekatan penghitungan MCR disesuaikan dalam bentuk diterapkannya tiga pilar utama yaitu penekanan pada penggunaan internal model untuk mengukur risiko dan menghitung kebutuhan modal, penekanan

fungsi regulator sebagai supervisory review dan kewajiban untuk memberikan

informasi risiko kepada publik (market discipline).

Perbedaan Basel I dan Basel II dijelaskan dalam Tabel 2 berikut (Benzin et

al 2003):

Tabel 2. Perbandingan Basel I dan Basel II

Sumber : (Benzin 2003)

Untuk penghitungan MCR dalam Basel II dirumuskan dalam rasio modal sebagai berikut (Benzin 2003 et al):

total capital

Capital Ratio ═ —————————————————————————————— ……….(1)

Credit risk + Market risk + operasiotional Risk

Pengukuran risiko kredit sendiri dilakukan dengan (Benzin et all 2003) : a. The standardized approach (STD).

b. The internal ratings based (IRB) approach, yang terdiri dari The IRB

model foundation approach dan The advanced IRB model approach.

Pendekatan The Standardized Approach meminta bank menggunakan

external credit rating yang dikeluarkan oleh lembaga pemeringkat. Dalam IRB

approach baik foundation model maupun advanced model, bank diminta untuk mengembangkan credit rating system sendiri (internal credit rating). Dengan adanya credit rating assessment ini, bobot risiko yang akan dibebankan pada masing eksposure kredit disesuaikan dengan kondisi peringkat masing-masing debitur. Debitur dengan peringkat tinggi/bagus akan dikenakan bobot risiko yang rendah, sehingga capital charge yang harus disediakan bank untuk menyerap risiko kredit tersebut akan rendah pula, demikian pula sebaliknya.

Bank Indonesia mengkategorikan capital atau modal terdiri dari modal inti dan modal pendukung (BI 2013). Modal inti adalah setoran dari pemilik, hibah dan laba ditahan. Modal pendukung adalah modal penyertaan, pinjaman

dan Penyisihan Penghapusan Aktiva Produktif (PPAP). Menurut Microsave

(2008), ekuitas LKM atau kekayaan bersih mewakili apa saja yang LKM miliki.

Basel I Accord Basel II Accord

Fokus pada satu pengukuran risiko Penekanan pada metodolgi internal bank,

Supervisory review dan market disipline

One size fits all Fleksible, banyak pendekatan, memberikan

insentife untuk managemen risiko yang lebih baik

Capital terdiri dari dua komponen: modal disetor seperti dana hibah, modal saham, atau modal swasta yang diinvestasikan. Yang kedua adalah akumulasi laba / defisit dari operasi. Tidak seperti kewajiban, ekuitas atau kekayaan bersih tidak harus dibayar kembali.

Aktiva produktif dalam lembaga keuangan adalah kredit/pembiayaan, Sertifikat Wadiah Bank Indonesia (SWBI)/ SBI dan penempatan dana pada bank lain. Kualitas pembiayaan berdasarkan besarnya tunggakan angsuran pembiayaan digolongkan menjadi lancar, kurang lancar, diragukan dan macet. Pada BPR/BPRS, klasifikasi ini dikenal dengan istilah kolektibiltas. Adapun kriteria kolektibiltas sebagai berikut (BI 2006a) :

1. Lancar adalah pembiayaan dengan maksimal 1 bulan tunggakan angsuran

untuk masa angsuran kurang dari 1 bulan atau tunggakan angsuran maks 3 kali untuk masa angsuran 1 bulan atau lebih.

2. Kurang Lancar adalah pembiayaan dengan tunggakan angsuran lebih

dari 1 sampai 3 bulan untuk masa angsuran kurang dari 1 bulan atau tunggakan angsuran lebih dari 3 kali sampai 6 kali untuk masa angsuran 1 bulan atau lebih.

3. Diragukan adalah pembiayaan dengan tunggakan angsuran lebih dari 3

sampai 6 bulan untuk masa angsuran kurang dari 1 bulan atau tunggakan angsuran lebih dari 6 kali sampai 12 kali untuk masa angsuran 1 bulan atau lebih.

4. Macet adalah pembiayaan dengan tunggakan angsuran lebih dari 6

bulan untuk masa angsuran kurang dari 1 bulan atau tunggakan angsuran lebih dari 12 kali untuk masa angsuran 1 bulan atau lebih.

Perhitungan PPAP dari baki debet pembiayaan bulan sebelumnya dengan cara terlebih dahulu baki debet pembiayaan dikurangi nilai jaminan kemudian dikali tarifnya. Perhitungan PPAP sebagai berikut (BI 2006b) :

0,5% baki debet pembiayaan yang tergolong Lancar

10% baki debet pembi5ayaan yang tergolong Kurang Lancar

50% baki debet pembiayaan yang tergolong Diragukan

100% baki debet pembiayaan yang tergolong Macet

Pada LKM, pengolongan kolektibilitas menggunakan istilah yang berbeda yaitu PAR (Portofolio At Risk). Sebagian besar LKM di dunia menggolongkan

PAR berdasarkan kelipatan setiap 30 hari tunggakan. menggolongkan PAR

sebagai berikut (Microsave 2008):

1. PAR 0 hari : tunggakan 0

2. PAR 1- 30 hari : tunggakan 1 sd 30 hari

3. PAR 31-90 hari : tunggakan 31 sd 90 hari

4. PAR 91-180 hari : tunggakan 31 sd 90 hari

5. PAR > 180 hari : tunggakan lebih180 hari

Penghitungan PPAP sebagai berikut :

1. 0% saldo kredit PAR 0

2. 10% saldo kredit PAR 30

3. 30% saldo kredit PAR 90

4. 60% saldo kredit PAR 180

5. 100% saldo kredit PAR > 180

kredit dengan kategori PAR > 30

Penilaian Kelayakan Kredit

Menurut Hanafi (2007), penilaian kelayakan kredit bagi calon nasabah bank berguna untuk menganalisis kemampuan melunasi kewajiban dari calon nasabah bank. Bank sering mengunakan pedoman 3R dan 5C. Pedoman 3R

adalah penilaian berdasar Returns (keuntungan), Repayment Capacity

(kemampuan bayar) dan Risk bearing Ability (kemampuan mengcover risiko).

Pedoman 5C mendasarkan penilaian pada Charakter (karakter), Capacity

(kapasitas pembayaran), Capital (modal yang dimiliki), Chollateral (agunan

yang dimiliki) dan Condition of macro ekonomy (situasi makro ekonomi).

Dalam metode Grameen Bank , penilaian kelayakan kredit didasarkan atas kesediaan secara menanggung dalam satu kelompok nasabah atau tanggung renteng. Debitur Grameen Bank adalah perempuan miskin yang minimal berumur 18 tahun. Proses penilaian kelayakan kredit dilakukan bertahap sebagai berikut (Alam 2010) :

1. Assestment wilayah

Kegiatan ini adalah kegiatan pemetaan secara umum wilayah pemukiman. Kegiatan ini meliputi pengumpulan data kepadatan penduduk/pemukiman, fasilitas umum, data monografi desa, jenis usaha dominan, sosialisasi & kontak person dan Pendaftaran calon penerima kredit. Penilaian dilakukan dengan

metode Grameen Bank’s “Means Test” , The Cashpor Housing Index and Asset

Test , Sef’s Participatory Wealth Ranking , Grameen Foundation’s Progress Out

of Poverty Index .

2. Pembentukan kelompok dari calon nasabah .

Kelompok terdiri dari 5 orang perempuan yang memiliki kesamaan umur, tempat tinggal, pendidikan dan strata ekonomi. Tidak boleh ada hubungan saudara dalam satu kelompok. Seleksi anggota kelompok dilakukan oleh kelompok sendiri karena mereka harus meyakini bahwa anggotanya bisa dan mau membayar kredit. Sebab kewajiban kredit anggota akan beralih kepada anggota kelompok lain bila anggota tersebut tidak bisa membayar dengan alasan apapun. 3. Mini Meeting sebelum Latihan Wajib Kelompok.

Adalah kegiatan pengenalan lembaga secara umum dan skim kredit yang akan diberikan kepada calon debitur.

4. Latihan Wajib Kelompok dalam center meeting.

Center Meeting adalah rancangan tempat dan waktu pertemuan mingguan yang diikuti 25 – 50 orang. Sebelum mendapat kredit, untuk kelompok yang berdekatan dilakuan Latihan wajib kelompok (LWK) selama 7 hari berturut-turut selama antara 1-2 jam per hari. Materi yang diberikan adalah:

Compulsory savings

Seleksi Ketua kelompok

Verifikasi ‗status‘ kemiskinan calon anggota

Pengertian tanggung renteng, kelompok dan skim kredit yang akan

diperoleh.

5. Group Recognition Test (GRT)

kelompok diterima dan dilanjutkan ke pertemuan mingguan sebagai mekanisme transaksi dan pelayanan kepada anggota.

6. Pertemuan mingguan di Center Meeting

Dilakukan pencairan kredit, pembayaran angsuran dan transaksi keuangan lainnya.

CreditRisk+

Pengukuran risiko kredit dengan menggunakan metode ini diperkenalkan

oleh Credit Suisse First Brown (CSFB) pada akhir tahun 1997. CreditRisk+

bertujuan untuk menghitung distribusi kegagalan dari suatu kredit portofolio

yang berdasarkan metodologi matematika. Dengan mengetahui distribusi

kegagalan akan diketahui nilai risiko dari suatu portfolio kredit dan akhirnya dapat diketahui potensi risiko kredit jangka pendek.

CreditRisk+ digunakan untuk mencari peluang jumlah debitur yang default

dalam suatu periode tertentu. Peluang jumlah debitur default ini dinyatakan dengan distribusi Poisson. Model ini menjadikan tingkat default sebagai peubah

acak dan memasukan keragaman tingkat default untuk mengatasi ketidakpastian.

Metode ini didasarkan pada pendekatan credit default model yang

menggambarkan informasi jumlah dan batas waktu eksposure dan pengukuran

risiko kredit sistematis dari debitur. Metode CreditRisk+ memiliki kelebihan, yaitu relatif mudah untuk diimplementasikan dan kemudahan dalam ketersedian

data. CreditRisk+ juga memfokuskan pada kondisi default yang dibutuhkan

untuk mengestimasi potensi risiko. Data yang dibutuhkan hanya probability default, eksposur dan recovery rate (tingkat penerimaan kembali piutang yang

sudah dihapusbukukan). CreditRisk+ memposisikan pada kondisi debitur tidak

mampu membayar kewajiban yang dibutuhkan untuk mengestimasi potensi risiko.

Analisis Lingkungan Perusahaan

Lingkungan perusahaan terdiri dari lingkungan internal dan lingkungan eksternal. Lingkungan internal terdiri dari variable-variabel kekuatan dan kelemahan yang berasal dari dalam perusahaan yang masih dapat dikendalikan perusahaan, sedangkan lingkungan eksternal merupakan variable-variabel peluang dan ancaman yang dating dari luar perusahaan sehingga tidak dapat dikendalikan perusahaan (Wheelen dan Hunger 2008).

Analisis Lingkungan Internal

Analisis lingkungan internal adalah kegiatan identifikasi ke dalam internal perusahaan yaitu kekuatan dan kelemahan yang dimiliki dalam upaya mengatasi ancaman dan memanfaatkan peluang yang ada. Analisis internal sangat berhubungan erat dengan evaluasi sumber daya organisasi (Wheelen dan Hunger 2008).

dalam berbagai bidang fungsional dari bisnis adalah aktivitas manajemen srtategis yang penting, organisasi berusaha keras untuk mengejar strategi yang memanfaatkan kekuatan internal dan memperbaiki kelemahan internal (David 2002)

Analisis Lingkungan Eksternal

Tujuan dari analisis lingkungan eksternal adalah mengembangkan daftar terbatas peluang yang dapat dimanfaatkan perusahaan serta ancaman yang dapat dihindari. Perusahaan harus dapat menjawab baik dengan menyerang maupun bertahan terhadap faktor-faktor dengan merumuskan strategi yang memanfaatkan peluang eksternal atau yang meminimalkan dampak ancaman potensial (David 2002).

Kekuatan kunci eksternal yang dapat menjadi peluang ataupun ancaman adalah 1) Kekuatan ekonomi; 2) Kekuatan sosial, budaya, demografi dan lingkungan; 3) Kekuatan politik, pemerintah dan hokum; 4) Kekuatan teknologi; 5) Kekuatan pesaing (David 2002).

Analisis Perumusan Strategi

Menurut David (2002) , teknik perumusan strategi dapat diintegrasikan ke dalam kerangka pengambilan keputusan tiga (3) tahap yaitu tahap input, tahap pencocokan dan tahap keputusan. Tahap Input terdiri dari pembuatan matriks

Evaluasi Faktor Eksternal atau Matriks EFE (External Factor Evaluation) yang

digunakan untuk mengetahui faktor-faktor eksternal sebagai peluang dan ancaman bagi perusahaan dan matrik Evaluasi Faktor Internal atau matriks IFE (Internal Factor Evaluation) yang digunakan untuk mengetahui kekuatan dan kelemahan yang dimiliki perusahaan sebagai faktor internal. Tahap selanjutnya adalah tahap Pencocokan. Tahap pencocokan dari kerangka perumusan mengunakan metode analisa SWOT.

Analisis SWOT membandingkan antara faktor internal yaitu strengths dan

opportunities dengan faktor eksternal yaitu weaknesses dan threats untuk menghasilkan berbagai kemungkin alternatif strategi . Analisis SWOT terdiri dari empat (4) faktor, yaitu :

1. Strengths

Kondisi kekuatan yang terdapat dalam organisasi, proyek atau konsep bisnis yang ada. Kekuatan yang dianalisis merupakan faktor yang terdapat dalam tubuh organisasi, proyek atau konsep bisnis itu sendiri.

2. Weaknesses

Kondisi kelemahan yang terdapat dalam organisasi, proyek atau konsep bisnis yang ada. Kelemahan yang dianalisis merupakan faktor yang terdapat dalam tubuh organisasi, proyek atau konsep bisnis itu sendiri.

3. Opportunities

4. Threats

Kondisi yang mengancam dari luar. Ancaman ini dapat mengganggu organisasi, proyek atau konsep bisnis itu sendiri.

Strategi analisa SWOT dibuat menjadi matriks empat jenis strategi yang dkenal sebagai matriks TOWS yaitu:

(1) Strategi SO (kekuatan-peluang) adalah strategi menyerang untuk

memanfaatkan kekuatan internal perusahaan dalam menarik keuntungan dari peluang eksternal.

(2) Strategi WO (kelemahan-peluang) sebagai strategi yang bertujuan untuk

memperbaiki kelemahan internal dengan cara menarik keuntungan dari peluang eksternal;

(3) Strategi ST (kekuatan-ancaman) untuk menggunakan kekuatan

perusahaan dalam upaya menghindari atau mengurangi dampak ancaman eksternal.

(4) Strategi WT (kelemahan-ancaman) merupakan strategi defensif yang

diarahkan untuk mengurangi kelemahan internal dan menghindari ancaman eksternal.

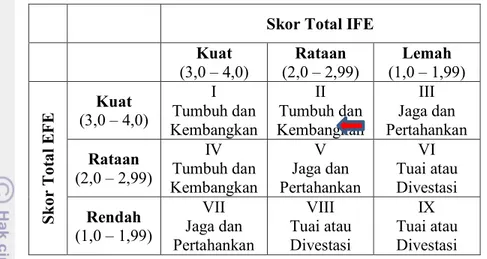

Setelah merumuskan 4 strategi tersebut, selanjutnya dibuat matriks Internal-Eksternal (IE). Matriks ini memposisikan berbagai suatu organisasi dalam tampilan sembilan sel yang didasarkan pada dua dimensi kunci yaitu skor bobot IFE total pada sumbu x dan skor bobot EFE total pada sumbu y. Matriks IE dapat dibagi menjadi tiga bagian besar yang mempunyai implikasi strategik yang berbeda-beda, yaitu :

(1) Grow and build : Organisasi yang masuk dalam sel I, II, atau IV dapat digambarkan sebagai tumbuh dan membangun.

(2) Hold and maintain : Organisasi yang masuk ke dalam sel III, V, atau VII dapat ditangani dengan baik melalui strategi menjaga dan mempertahankan; (3) Harvest or divest :Organisasi yang masuk ke dalam sel VI, VIII, atau IX

adalah panen atau divestasi.

Tahap terakhir adalah Tahap pengambilan Keputusan. Tahap ini dapat menggunakan Matriks Perencanaan Strategis Kuantitatif Model atau

Quantitative Strategic Planning Model (QSPM).

Matriks Quantitative Strategic Planning Model

Pemilihan strategi pilihan dari beberapa alternatif strategi yang dihasilkan melalui analisis SWOT, matriks IFE dan EFE, dilakukan dengan menggunakan

analisis Quantitative Strategic Planning Model (QSPM). QSPM merupakan

Nilai TAS yang paling tinggi menunjukkan alternatif strategi yang menjadi pilihan utama.

Alternatif Strategi

Strategi Porter mengatakan bahwa ada 3 macam strategi dasar yang bisa membuat perusahaan unggul dalam persaingan. Strategi itu adalah kepemimpinan biaya, diferensiasi dan fokus (David 2002).

David (2002) juga mengemukan ada berbagai strategi alternatif dalam penerapan manajemen strategis. Strategi ini dapat dikelompokkan menjadi 13 tindakan serta strategi kombinasi. Adapun 13 strategi ini adalah : 1) Integrasi ke depan; 2) Integrasi ke belakang; 3) Integrasi horisontal; 4) Penetrasi pasar; 5) Pengembangan pasar; 6) Pengembangan Produk; 7) Diversifikasi

konsentrik; 8) Diversifikasi konglomerat; 9) Diversifikasi horizontal; 10) Usaha Patungan; 11) Penghematan; 12 ) Divestasi; 13) Likuidasi;

Kepemimpinan Biaya

Strategi ini menekankan pada membuat produk standar dengan membuat biaya per unit sangat rendah untuk konsumen yang peka terhadap perubahan harga. Ide dasar dari strategi ini adalah menetapkan harga yang lebih rendah dari pesaing dan oleh karena itu menguasai pangsa pasar dan penjualan, menggusur beberapa pesaing dari pasar sama sekali. Perusahaan yang memakai strategi dasar ini biasanya memiliki efisiensi yang tinggi, biaya administrasi rendah, rentang kendali lebar, penghargaan dikaitkan dengan biaya dan partisipasi karyawan lebih luas dalam usaha pengendalian biaya. Berbagai tipe strategi integrasi adalah contoh strategi ini (David 2002).

Diferensiasi

Diferensiasi adalah strategi dengan tujuan membuat produk atau jasa yang dianggap unik dan ditujukan kepada konsumen yang relatif tidak peka terhadap perubahan harga. Strategi ini menawarkan beberapa tingkat pembedaan. Diferensiasi yang sukses berarti fleksibilitas produk/jasa yang lebih besar, biaya yang lebih rendah, pelayanan yang lebih baik, pemeliharaan yang kurang, lebih nyaman atau menonjol. Pengembangan produk merupakan contoh strategi yang menawarkan keunggulan diferensiasi (David 2002).

Fokus

Fokus berarti membuat produk dan menyediakan jasa yang memenuhi keperluan kelompok kecil konsumen. Strategi fokus paling efektif bila konsumen mempunyai pilihan yang nyata atau persyaratan dan ketika perusahaan pesaing tidak berusaha melakukan spesialisasi dalam segmen yang sama (David 2002).

Penetrasi Pasar

yang sudah ada dapat ditingkatkan secara signifikan dan bila skala ekonomis perusahaan meningkat sehingga menyediakan keunggulan bersaing yang besar (David 2002).

Pengembangan Pasar

Usaha untuk meningkatkan pangsa pasar dengan memperkenalkan produk atau jasa yang sudah ada ke wilayah geografi baru. Pengembangan pasar cocok diterapkan diantaranya bila perusahaan sangat sukes, ada pasar baru yang belum jenuh dan belum digarap, serta organisasi mempunyai modal dan SDM yang diperlukan untuk mengelola perluasan operasi (David 2002).

Pengembangan Produk

Strategi ini adalah upaya meningkatkan penjualan dengan memperbaiki atau memodifikasi produk atau jasa yang sudah ada. Pengembangan produk cocok untuk beberapa situasi seperti bersaing dalam industry dengan pertumbuhan tinggi, produk yang dimiliki dalam tahap dewasa dalam siklus daur hidup produk dan bila pesaing utama menawarkan produk dengan mutu yang lebih baik dengan harga yang pantas (David 2002).

Hasil Penelitian Terdahulu yang Relevan

3.

METODE

Kerangka Pemikiran Penelitian

Salah satu parameter kinerja jangkauan layanan LKM mencakup adalah luasnya jangkauan kepada nasabah berupa besarnya jumlah nasabah yang dilayani LKM. Untuk menjangkau lebih banyak nasabah, LKM membutuhkan modal kerja yang lebih besar. Modal kerja LKM berasal dari modal sendiri, dana masyarakat dan dana yang berasal dari lembaga keuangan lain. Kinerja keuangan

LKM yang sehat yaitu dengan parameter NPF (Non Performing Financing)

rendah serta laba rugi positif akan menarik pihak pemilik dana untuk menyimpan dan menginvestasikan dananya di LKM. Faktor lain yang tidak kalah pentingnya adalah kecukupan modal. Penilaian kecukupan modal mengacu pada perhitungan risiko kredit, risiko operasional dan risiko pasar.

Risiko pembiayaan yang dihadapi koperasi meliputi risiko gagal bayar, risiko exposure dan risiko recovery. Ukuran risiko gagal bayar adalah probabilitas terjadinya gagal bayar pada periode tertentu. Risiko exposure merupakan risiko yang melekat pada besarnya kredit yang menghadapi risiko gagal bayar. Risiko

recovery berkaitan dengan terjadinya gagal bayar dari konsumen. Semakin kecil

kemungkinan perolehan dari pembiayaan macet, maka semakin kecil recovery

rates. Risiko recovery dinyatakan dalam bentuk persentase kemungkinan recovery

dari pembiayaan macet.

Pengukuran risiko pembiayaan yang mencerminkan mutu dan kuantitas

risiko pembiayaan dilakukan dengan metode CreditRisk+. Analisis CreditRisk+

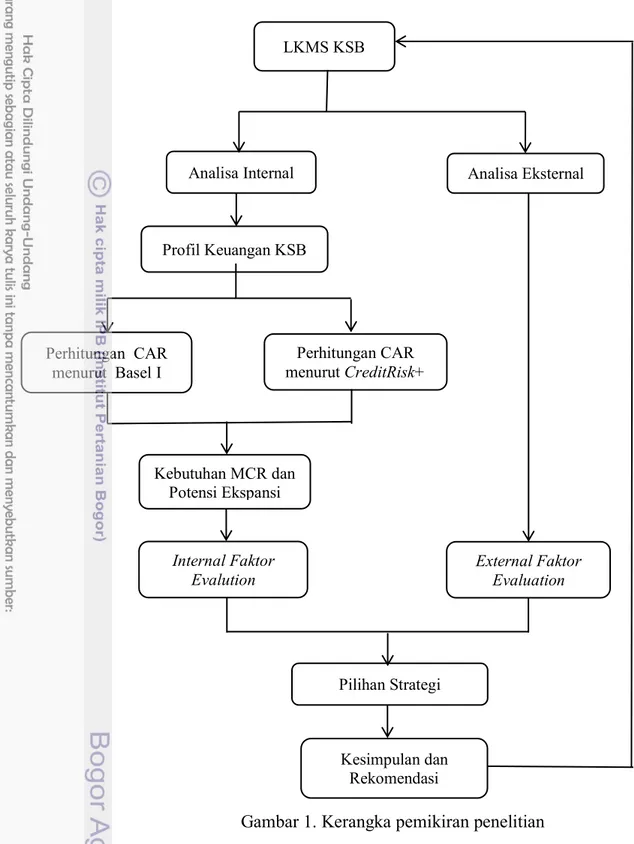

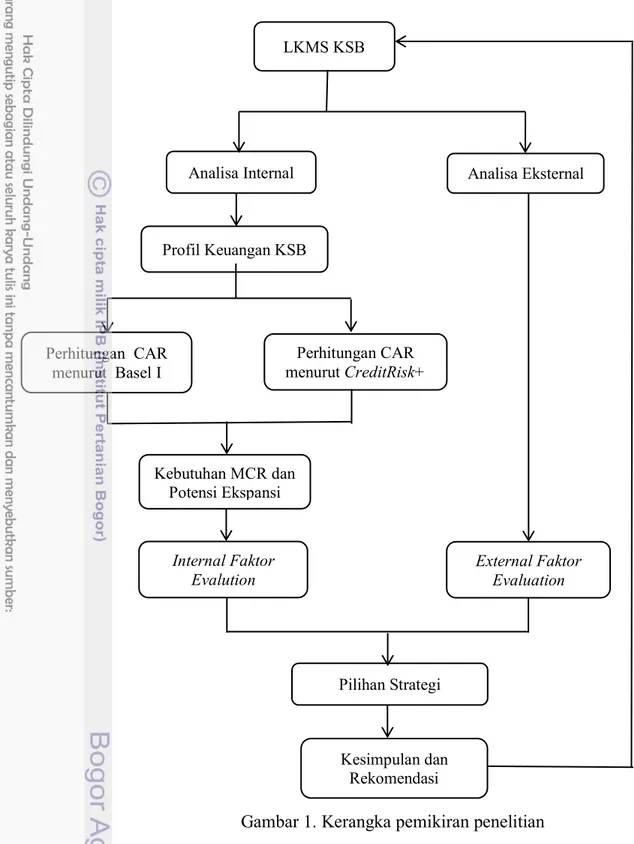

dilakukan berdasarkan data-data historis koperasi seperti data pembiayaan lancar, non performance financing, exposure per kelompok debitur, kolektibilitas dan recovery rate selama kurun waktu juli 2013 – Juni 2014. Pada tahap terakhir perhitungan metode CreditRisk+, akan diperoleh berapa modal minimum yang diperlukan untuk menutup kerugian akibat risiko pembiayaan maksimum yang terjadi. Kerangka operasional penelitian ini dimuat dalam Gambar 1.

Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini meliputi data primer dan sekunder.

1. Data Primer

Data primer diperoleh melalui pencatatan, pengumpulan data dan wawancara langsung dengan pejabat berwenang yang terkait

2. Data Sekunder

Gambar 1. Kerangka pemikiran penelitian

Pengolahan dan Analisis Data

Dalam penelitian ini, pengolahan data dilakukan secara kualitatif dan kuantitatif. Pengolahan secara kualitatif dilakukan dengan mengkaji konsep manajemen risiko pembiayaan berdasarkan teori-teori dan prinsip-prinsip yang telah berkembang. Metode kualitatif digunakan untuk mengidentifikasi

faktor-LKMS KSB

Perhitungan CAR menurut Basel I

Perhitungan CAR menurut CreditRisk+

Kebutuhan MCR dan Potensi Ekspansi

Layanan Analisa Internal

Profil Keuangan KSB

Analisa Eksternal

Internal Faktor Evalution

External Faktor Evaluation

Pilihan Strategi

faktor risiko kredit dan menganalisis pengelolaan risiko pembiayaan. Metode kuantitatif digunakan untuk mengukur risiko pembiayaan yang dihadapi oleh

KSB. Semua data diolah dengan menggunakan software spreadsheet excell.

Metode CreditRisk+

Pada penelitian ini kuantifikasi risiko menggunakan metode CreditRisk+.

Metode CreditRisk+ memiliki keunggulan dalam perhitungan karena berasal dari

data internal perusahaan yang secara praktis dan efektif mampu mengukur kemungkinan risiko kegagalan dan kerugian konsumen. Penggunaan metode ini mengasumsikan tingkat kemungkinan gagal bayar (probability of default) setiap debitur merupakan kejadian historis debitur. Tahapan yang dilakukan dalam

metode CreditRisk+ meliputi (CSFB 1997) :

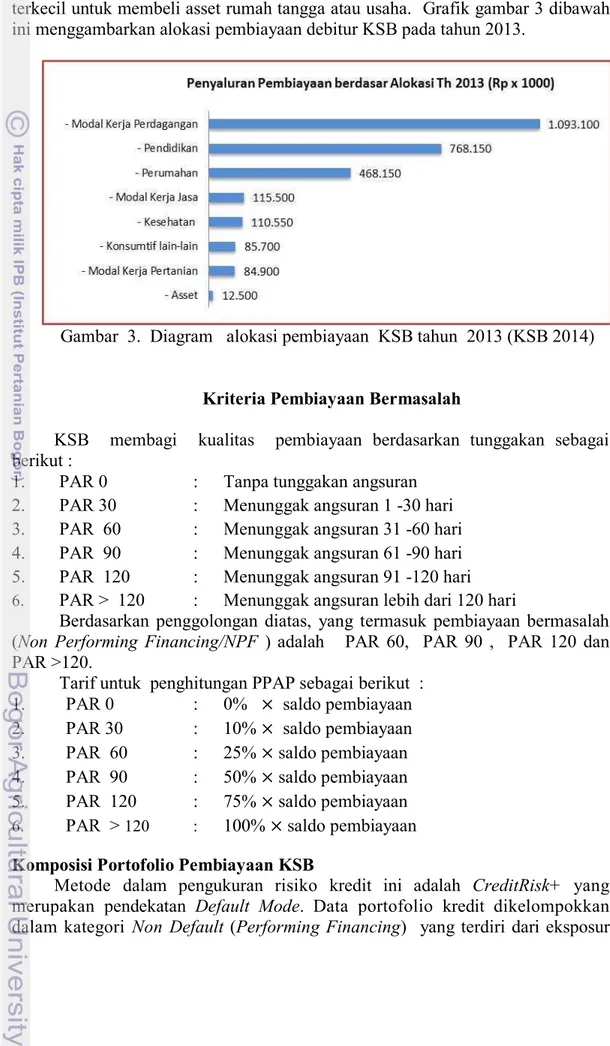

1. Pengelompokan Eksposur dalam Band

Besarnya pembiayaan mikro berbeda tiap debitur, sehingga penetapan angsuran debitur juga berbeda-beda. Eksposur diperoleh dari baki debet

pembiayaan/outstanding yang berpotensi default (gagal bayar). Eksposur

kemudian dibagi kedalam beberapa band. Pembagian ke dalam band untuk

memudahkan perhitungan karena jumlah debitur yang sangat banyak.

2. Penghitungan Default rates

Setelah mendapatkan nilai eksposur yang terbagi dalam beberapa band, langkah berikutnya adalah menghitung default rates (DR). Definisi default rates yaitu banyaknya kejadian default (default events) per unit waktu pada

setiap band.Default rates diperoleh dengan membagi nilai eksposur dengan nilai

batas atas band.

3. Penghitungan Probability of Default

Tahap ini dilakukan dengan menghitung probability of default yaitu rata-rata kemungkinan gagal bayar dan standard deviations setiap band debitur.

Probability of default (PD) merupakan persentase gagal bayar bersih yang telah dikurangi oleh recovery rate. Recovery rate (RR) adalah persentase nilai utang yang dapat dibayar kembali atau persentase rata-rata tagihan tertunggak yang dapat dilunasi debitur. Besarnya kerugian akibat adanya pembiayaan yang gagal

bayar akan segera dikurangi sebagian dengan adanya recovery.

Probability of default menggunakan distribusi Poisson dengan asumsi kemungkinan gagal dari sebagian kelompok konsumen bernilai kecil dan kejadian macet antar kelompok debitur saling independen.

Dalam Crouhy (2000), rumus distribusi Poisson dinotasikan berikut :

℮ -ʎʎn

Prob (n default) = ——— …….………..………(2)

n!

℮ = 2,71828

ʎ = default rates atau Nilai rataan (expected number) of default

PD diperoleh dari nilai n saat hasil distribusi poisson mencapai yang paling besar.

4. Mengukur Loss Given Default, Expected Loss dan Unexpected Loss

Loss Given Default (LGD) atau Real Loss merupakan kewajiban debitur tidak tertagih yang tergantung dari status debitur bangkrut. Karena merupakan

real loss maka LGD adalah sisa saldo kredit macet yang sudah atau akan dihapus

buku setelah dikurangi nilai recovery. Dengan demikian Nilai LGD/real loss dapat

dinotasikan :

LGD = Eksposur – Recovery ………...(3)

Recovery rate (RR) merupakan hasil bagi jumlah kewajiban debitur yang

dihapusbukukan yang tertagih kembali di band dengan nilai band yang

dinyatakan dalam persentase. Sehingga rumus LGD dapat dinyatakan dengan :

LGD = Eksposur (1 RR) ...…....…(4) Dimana

Karena eksposur sudah dikelompokkan dalam band, maka eksposur adalah DR

dikalikan batas atas nilai band.. Sehingga rumus LGD menjadi :

LGD = DR batas atas nilai band (1 RR) ...…………. .……….……(5)

Expected Loss (EL) adalah nilai kerugian yang dapat diperkirakan. Nilai perkiraan terjadinya kerugian didasarkan pada data historis munculnya credit events tersebut. Untuk mengatasi kejadian expected loss, perusahaan telah melakukan pencadangan modal yang diperoleh dari pengenaan provisi kepada debitur. Selain dari provisi, bank melakukan penyisihan penghapusan aktiva produktif (PPAP) untuk menutup EL . Besarnya EL merupakan hasil perkalian

antara LGD dengan probability of default untuk seluruh kelompok debitur yang

dapat dinotasikan sebagai berikut:

ELA = LGDA PDA………...……….…………(6)

Dimana

ELA = Expected Loss kelompok debitur A (Rp)

LGDA = Loss GivenDefault kelompok debitur A (Rp)

PDA = Probability default kelompok debitur A

Rumus ELdapat juga dituliskan sebagai berikut :

ELA = DR batas atas nilai band (1 RR) X PDA ...(7)

Unexpected Loss (UL) merupakan kerugian akibat gagal bayar konsumen yang harus dapat dikendalikan, meskipun tidak diharapkan sebelumnya. Probabilitas Unexpected loss adalah potensi kerugian maksimum akibat default

unexpected loss. Nilai Unexpected Loss