1

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi 2.1.1. Pengertian Akuntansi

Menurut Rudianto dalam (Aldila Septiana, 2018)“ Akuntansi adalah bahasa bisnis, bahasa ini dapat di terjemahkan ke dalam suatu sistem informasi yang memberikan informasi penting mengenai aktifitas keuangan suatu organisasi.”

Menurut Lubis menyebutkan, bahwa ”Akuntansi adalah seni pencatatan, pengelompokan, atau pengikhtisaran dan pelaporan yang disajikan dalam laporan keuangan yang berisi sumber-sumber informasi ekonomi yang berguna untuk pengambilan keputusan bagi pihak-pihak yang berkepentingan” (Sari, 2019).

Menurut Hutauruk (Burkhardt et al., 2019) ,”Akuntansi merupakan kumpulan konsep dan teknik yang digunakan untuk mengukur dan melaporkan informasi keuangan dalam suatu unit usaha ekonomi.”

Menurut A statement of Basic Accounting Theory (ASOBAT) mengemukakan bahwa, Akuntansi sebagai proses mengidentifikasi, mengukur, dan mengomunikasikan economic information untuk memungkinkan dibuatnya

judgement dan keputusan berdasarkan informasi oleh pengguna ( user ) informasi

tersebut dalam (Zamzami & Nusa, 2016:2)

Berdasarkan beberapa definisi diatas disimpulkan bahwa, Akuntansi adalah seni pencatatan dan pelaporan atas suatu transaksi dengan cara sedemikian rupa, sistematis dari segi isi, dan berdasarkan standar yang diakui umum.

2.1.2. Pengertian Sistem Informasi Akuntansi

Menurut Krismiaji (Burkhardt et al., 2019) ,”Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan berguna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis.”

Menurut (Susanto, 2017)“Sistem informasi akuntansi dapat didefinisikan sebagai kumpulan (integrasi) dari sub-sub sistem/ komponen baik fisik maupun nonfisik yang saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan.”

Menurut (Marina et al., 2018:32) Sistem informasi akuntansi adalah jaringan dari seluruh prosedur, formulir-folmulir, catatan-catatan, dan alat-alat yang digunakan untuk mengolah data keuangan menjadi suatu bentuk laporan yang akan digunakan oleh pihak manajemen dalam mengendalikan kegiatan usahanya dan selanjutnya di gunakan sebagai alat pengambilan keputusan manajemen.

2.1.3. Persamaan Akuntansi

Menurut Persamaan dasar akuntansi (Accounting Equation) adalah Persamaan untuk menggambarkan hubungan antara elemen-elemen (aktiva, kewajiban, dan modal) yang saling mempengaruhi dalam laporan keuangan akibat adanya transaksi.

Kondisi keuangan atau kekayaan perusahaan dalam akuntansi disebut dengan neraca. Neraca merupakan suatu daftar yang menggambarkan aktiva dengan kewajiban /hutang dan modal pemilik pada saat tertentu. Dalam neraca ini selalu menunjukkan adanya keseimbangan antara sisi Debit dan sisi Kredit. Keseimbangan ini selanjutnya disebut dengan persamaan dasar akuntansi. Persamaan dasar akuntansi ditunjukan dengan rumus hubungan saling keterkaitan antara: Aktiva dengan Kewajiban/Hutang dan modal.

Menurut Sujarweni (2016:24) Aktiva adalah setiap sumber daya yang dimiliki oleh perusahaan dan berguna pada waktu sekarang dan waktu yang akan datang, diharapkan akan mendapat manfaat ekonomi dimasa depan. Pada laporan neraca, aktiva disusun berdasarkan tingkat likuiditasnya (tingkat kelancaran aktiva menjadi menjadi kas/bank, dijual maupun dipakai habis dalam kurun waktu selama 1 tahun.uang selama kegiatan perusahaan.

Berdasarkan likuiditasnya, aktiva dibagi menjadi: 1. Aktiva lancar

Digunakan untuk menyatakan kas/bank dan sumber-sumber lain yang dapat dicairkan.

2. Aktiva tetap

Aktiva berwujud yang digunakan untuk alat melakukam operasional perusahaan dan punya masa manfaat lebih dari 1 tahun dan mengalami penyusutan kecuali tanah.

Menurut Sujarweni (2016:29) Kewajiban merupakan hutang perusahaan yang wajib dibayar kepada pihak lain yang memberi pinjaman dalam jangka waktu tertentu. Kewajiban digolongkan dengan urutan berdasarkan jangka waktu pelunasan.

Kewajiban terdiri dari:

1. Kewajiban Lancar (Utang Jangka Panjang) adalah hutang yang pelunasannya kurang dari 1 tahun.

2. Kewajiban Jangka Pendek adalah hutang yang pelunasannya lebih dari 1 tahun. Modal (Capital) adalah hak milik atas aktiva perusahaan yang dikurangi dengan semua kewajiban. Modal berasal dari investasi pemilik yang ditahan di perusahaan. Modal juga dapat diartikan sebagai kewajiban perusahaan membayar hak pemilik jika dperlukan, misalnya ketika ada anggota yang keluar atau perusahaan dilikuiasi (dibubarkan) .

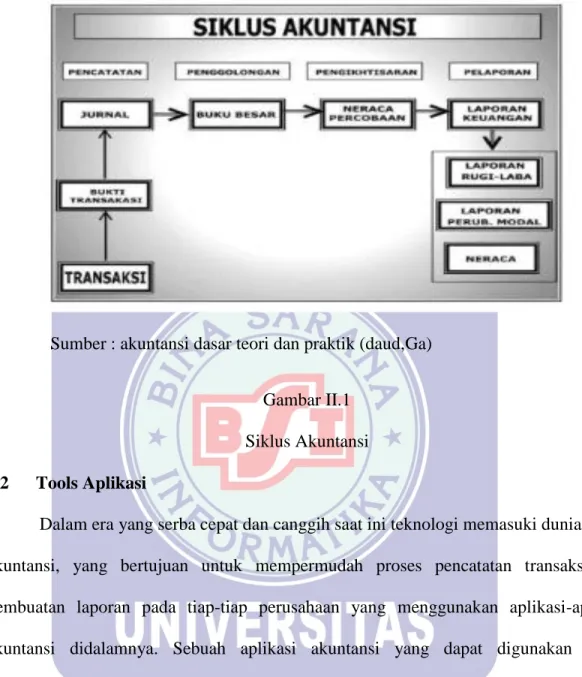

2.1.4. Siklus Akuntansi

Definisi Siklus Akuntansi adalah urutan proses di suatu perusahaan atau entitas yang dimulai dari menganalisa transaksi-transaksi, mencatat, menyusun laporan keuangan, dan ditutup dengan proses mempersiapkan aktivitas akuntansi untuk proses selanjutnya.

Menurut (Marina et al., 2018:15) “Siklus Akuntansi adalah urutan kegiatan yang dilalui atau dijalani akuntansi mulai dari pencatatan harian segala transaksi keuangan dan non keuangan sampai kepada terbitnya laporan keuangan baik yang terstandar untuk kepentingan ekstrern dan tunduk pada kaidah-kaidah yang bida terima secara umum maupun laporan yang bersifat internal yang terbesar dari kaidah-kaidah standar dan baku.”

Menurut Suharli (2006:49) dalam (Rusmawan & Saputra, 2016) “Siklus Akuntansi adalah urutan transaksi, peristiwa, aktivitas, dan proses dari awal sampai akhir dimulai dari awal seperti lingkaran yang tidak akan pernah putus.”

Definisi siklus akuntansi, yang dikemukaan Michell Suharli dalam (Kartomo & Sudarman, 2019) bahwa “Siklus Akuntansi adalah urutan transaksi,peristiwa,aktivitas, dan proses dari awal sampai akhir dimulai dari awal seperti lingkaran yang tidak akan pernah putus.” Dalam (Daud Ga, 2017) bahwa siklus sebagai beriku :

1. Transaksi 2. Bukti Transaksi/Dokumen 3. Jurnal 4. Buku Besar 5. Neraca Saldo 6. Jurnal Penyesuaian

7. Laporan Keuangan a. Laporan Laba Rugu b. Laporan Arus Kas

c. Laporan Perubahan Modal d. Neraca

Secara prosees, pengelompokam akuntansi dapat dibagi menjadi 3 tahapan yaitu: 1. Tahapan Pencatatan a. Transaksi b. Bukti Tansaksi c. Jurnal 2. Tahapan Penhikhtisaran a. Buku Besar b. Neraca Saldo c. Jurnal Penyesuaian 3. Tahap Pelaporan

a. Laporan Laba Rugi b. Laporan Arus Kas

c. Laporan Perubahan Modal d. Neraca

Sumber : akuntansi dasar teori dan praktik (daud,Ga)

Gambar II.1 Siklus Akuntansi 2.2 Tools Aplikasi

Dalam era yang serba cepat dan canggih saat ini teknologi memasuki dunia akuntansi, yang bertujuan untuk mempermudah proses pencatatan transaksi dan pembuatan laporan pada tiap-tiap perusahaan yang menggunakan aplikasi-aplikasi akuntansi didalamnya. Sebuah aplikasi akuntansi yang dapat digunakan untuk mempermudah proses pencatatan akuntansi dalam suatu perusahaan adalah program aplikasi Zahir Accounting Versi 5.1.

2.2.1. Zahir Accounting Versi 5.1

Zahir Accounting merupakan software akuntansi yang dibuat secara terpadu (integrat ed software). Software Zahir Accounting dibuat oleh PT Zahir Internasional dan dibuat pertama kali pada tahun 1996 dengan zahir accounting versi 1.0. Kemudian dikembangkan sehingga muncul versi 2.0 pada tahun 1997. Zahir accounting mulai

dipasarkan pada tahun 1999, dimana hingga saat ini zahir accounting sudah mencapai versi 5.1,dan telah digunakan oleh banyak perusahaan di Indonesia. Zahir accounting mempunyai beberapa keunggulan dibandingkan dengan software sejenis, tampilan yang menarik baik dalam interface program maupun dalam penyajian laporan keuangan. Berbagai macam menu yang memudahkan pencatatan juga menjadi kelebihan dari zahir accounting.

Menurut Rachmawati, Nurjanah, (2017:2) “ Zahir Accounting versi 5.1 adalah

software akuntansi yang digunakan untuk membuat laporan keuangan, dengan

bahasa yang mudah dipahami dan dimengerti. Penggunaan Zahir Accounting yang hanya tinggal input saja tanpa harus membuat tahapan yang dilakukan dalam pencatatan manual sudah dapat menghasilkan laporan yang diinginkan.” Menurut Himayati dalam (Utami & Hidayat, 2018),“Zahir accounting adalah sebuah program akuntansi yang didesain khusus untuk mengelola keuangan perusahaan secara mudah, fleksibel yang berfasilitas lengkap dan dapat digunakan untuk berbagai macam perusahaan, baik perusahaan jasa maupun perusahaan dagang.”

2.2.2. Mengaktifkan Program Zahir Accounting

Langkah-langkah untuk membuka program Zahir Accounting sebagai berikut : 1. Klik aplikasi Zahir Edisi Pendidikan Versi 5.1

Gambar II.2

2. Selanjutnya pada layar monitor akan muncul logo Zahir Accounting seperti di bawah ini:

Gambar II.3 Logo Zahir Accounting

3. Setelah proses upload program sukses, akan muncul tampilan utama program Zahir Accounting seperti dibawah ini:

Gambar II.4 Tampilan menu utama

2.2.3. Modul yang ada di Zahir Accounting Versi 5.1

Berikut ini adalah modul-modul yang terdapat pada program Zahir Accounting versi 5.1:

1. Menu Data-Data

Merupakan master data dari pekerjaan yang anda buat. Pada bagian ini Anda dapat mengisi dan juga mengolah informasi-informasi penting yang berhubungan dengan transaksi Anda, seperti data customer, data pelanggan, data vendor, data barang, pajak, mata uang, dan lain-lain.

Gambar II.5. Tampilan Modul Data-data 2. Menu Buku Besar

Menu buku besar ini digunakan untuk melakukan input transaksi jurnal umum dan untuk menampilkan buku besar per rekening perkiraan.

3. Menu penjualan

Untuk melakukan input transaksi yang berkaitan dengan penjualan (tunai mapun kredit), piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang usaha, mencetak faktur, dan lain-lain.

Gambar II.7

Tampilan Modul Penjualan

4. Menu pembelian

Menu pembelian ini digunakan untuk menginput transaksi yang terkait dengan pembelian (tunai maupun kredit), hutang usaha, menampilkan daftar transaksi pembelian, kartu hutang usaha, mencetak faktur, dan lain-lain.

Gambar II.8

5. Menu Kas dan Bank

Menu Kas dan Bank ini digunakan untuk menginput transaksi yang berkaitan dengan kas dan bank, seperti transfer kas ke bank atau sebaliknya, transaksi kas masuk dan kas keluar, rekonsiliasi bank.

Gambar II.9

Tampilan Modul Kas dan Bank

6. Menu persediaan

Menu Persediaan ini digunakan untuk melakukan input transaksi yang berhubungan dengan persediaan, seperti transakso pemakaian barang, pemindahan barang, perakitan, penyesuaian, stok opname, dan lain-lain.

Gambar II.10 Tampilan Modul Persediaan

7. Menu Laporan

Menu Laporan ini digunakan utnuk menampilkan laporan-laporan keuangan seperti Neraca, Laporan Laba-Rugi, Buku Besar, Aliran Kas, Lapora Stock Barang, Laporan Penjualan, Laporan Pembelian, dan lain-lain.

Gambar II.11 Tampilan Modul Laporan