187 PENGARUH ARUS KAS OPERASI TERHADAP LIKUIDITAS PADA

PERUSAHAAN ASURANSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh: Suardin Ndruru

ABSTRAK

Dalam penelitian ini bagian dari laporan arius kas yaitu arus kas operasi yang digunakan untuk menilai sejauh mana perusahaan dalam melunasi kewajiban jangka pendek yang harus dipenuhi. Penelitian ini bertujuan untuk mengetahui adanya pengaruh arus kas operasi terhadap likuiditas pada perusahaan asuransi yang terdaftar dibursa efek Indonesia.Adapun perumusan masalah dalam penelitian ini adalah “ Arus Kas Operasi Berpengaruh Terhadap Likuiditas pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia?”. Hipotesis atau jawaban sementara dalam penelitian ini adalah “Arus Kas Operasi Berpengaruh Terhadap Likuiditas pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia”.

Jumlah populasi dalam penelitian ini sebanyak 11 perusahaan dan jumlah sampel sebanyak 9 perusahaan sehingga data observasi 36 buah. Data yang digunakan dalam penelitian ini adalah data sekunder,uji asumsi klasik dan analisis regresi linier sederhana dengan persamaan regresi yaitu Y = 203,424 + 0,014X dimana nilai Constanta (

) = 203,424 dan nilai b = 0,014.Berdasarkan hasil penelitian diatas yang telah dilakukan maka dapat disimpulkan bahwa secara parsial arus kas operasi berpengaruh secara signifikan terhadap likuiditas (CR), hal ini dapat dilihat dengan t hitung > t tabel (4,120 > 1,679)dan nilai signifikan0,189 < 0,05. Nilai R adalah0,689 atau 6,89%, hal ini menunjukan bahwa sebesar 68,9% arus kas operasi mempengaruhilikuiditas, sedangkan sisanya sebesarnya31,10%dipengaruhi oleh factor lain diluar penelitian.Kesimpulan penelitian ini adalah Arus Kas Operasi Berpengaruh Terhadap Likuiditas pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia. Adapun saran yang diberikan untuk penelitian ini adalah dengan meningkatkan arus kas operasi maka perusahaan mampu memenuhi kewajiban jangka pendeknya karena jika arus kas operasi meningkat maka likuiditas juga akan meningkat.

Kata Kunci : Arus Kas Operasi, Likuiditas. PENDAHULUAN

Latar Belakang Masalah

Perkembangan perekonomian dewasa ini semakin modern dan berkembang pesat sehingga mengharuskan setiap perusahaan harus memiliki suatu perencanaan yang matang dalam mengambil sebuah rencana dan

keputusan, terutama dalam bagian keuangan demi kelangsungan hidup perusahaan yang dijalankan dalam menghadapi persaingan perusahaan yang semakin ketat.

Dalam mengambil sebuah keputusan, pengelola perusahaan sangat memerlukan informasi mengenai apa yang akan terjadi dimasa yang akan

188 datang. Informasi yang sangat cepat

dan berkesinambungan merupakan informasi akuntansi yang dalam bentuk laporan keuangannya dapat membantu suatu perusahaan untuk mengetahui bagaimana keadaan dan kinerja ekonomi suatu perusahaan. Laporan keuangan dalam sebuah neraca terdiri atas Neraca, Laporan laba rugi, Laporan perubahan modal, Laporan arus kas dan Catatan atas laporan keuangan.

Perusahaan asuransi merupakan salah satu lembaga keuangan non bank yang bergerak dalam bidang layanan jasa (service) yang membantu masyarakat dalam mengatasi resiko yang terjadi di masa datang. Kekuatan dari perusahaan asuransi terletak pada peningkatan asset perusahaan, pelayanan, jumlah nasabah, dan jumlah premi yang dihimpun dari nasabah.

Salah satu bentuk modal yang tersedia di perusahaan yaitu arus kas. Arus kas juga bisa menunjukkan efektif atau tidaknya suatu perusahaan. Arus kas dapt membarikan informasi tentang kemampuan perusahaan dalam menghasilkan kas dan setara kas. Setara kas adalah investasi jangka pendek yang amat likuid yang bisa segera ditukar dengan kas. Dalam laporan arus kas, penerimaan dan pengeluaran kas diklasifikasikan menurut tiga katagori utama yaitu : aktivitas operasi, aktivitas investasi, aktivitas pendanaan.

Aktivitas operasi menimbulkan pendapatan dan beban dari operasi utama suatu perusahaan. Arus kas operasi dicatat pada bagian awal laporan arus kas, karena arus kas operasi merupakan sumber kas terbesar dan sangat penting untuk sebagian besar perusahaan. Arus masuk kas terbesar berasl dari pengumpulan kas

pelanggan. Arus keluar kas terbesar berasal dari pembayaran bunga dan pajak. Kegagalan suatu operasi perusahaan dapat menghasilkan arus kas masuk yang sangat besar dalam suatu priode yang sangat panjang dapat merupakan tanda adanya suatu kesulitan dalam suatu perusahaan tersebut.

Aktivitas investasi meningkatkan dan menurunkan aktiva jangka panjang yang digunakan perusahaan untuk melakukan kegiatannya. Pada laporan arus kas kegiatan investasi mencangkup lebih dari sekedar pembelian dan penjualan aktiva yang digolongkan sebagai investasi dineraca. Kegiatan investasi juga merupakan perolehan dan penjualan aktiva yang digunakan dalam operasi. Karna itu, penjualan aktiva tetap dan penjualan investasi merupakan arus kas masuk dari kegiatan investasi.

Kas merupakan aktiva yang paling likuid serta menawarkan likuiditas bagi perusahaan, kas dari aktivitas operasi dapat membantu para pengguna laporan keuangan menilai likuiditas, dimana likuiditas merupakan pendekatan aktiva dan kewajiban pada arus kas operasi.

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pengertian lainya adalah kemampuan seseorang atau perusahaan untuk memenuhi kewajiban atau utang yang harus dibayar dengan harta lancarnya. Likuiditas suatu perusahaan merupakan salah satu factor penting, karena likuiditas mencerminkan kemampuan perusahaan dalam memenuhi kewajiban lancar saat jatuh tempo. Rasio likuiditas merupakan salah satu indicator mengenai kemampuan

189 perusahaan dalam membayar semua

kewajiban financial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenan dengan keadaan keseluruhan keuangan perusahaan, tetapi berkaitan dengan kemampuannya mengubah aktiva lancar tertentu menjadi uang kas. Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Perusahaan ini adalah suatu perusahaan yang bergerak dalam bidang asuransi. Jenis asuransi yang ditawarkan adalah asuransi kesehatan, asutansi kecelakaan diri, asuransi harta, jaminan hari tua, tunjangan hari tua, asuransi pendidikan, dan lain-lain. Biaya pendidikan agen adalah biaya yang dikeluarkan oleh perusahaan untuk mendidik dan membina agen agar menjadi terampil dalam menarik perhatian calon nasabah untuk menjadi peserta asuransi. Biaya ini meliputi biaya pendidikan agen, pakaian dinas luar, biaya peralatan dinas, serta biaya rapat.

Perusahaan asuransi yang terdaftar dibursa efek Indonesia berjumlah 11 perusahaan antara lain yaitu : Asuransi Bina Dana Artha, Asuransi Multi Artha Guna, Asuransi Bintang, Asuransi Jasa Tania, Asuransi Mitra Maparya, dan lain-lain.

Adanya kenaikan arus kas masuk, yaitu kas yang diterima dari aktivitas operasi, maka nilai aktiva lancar juga akan semakin tinggi sehingga tingkat likuiditas mengalami kenaikan. Berdasarkan urain diatas, mendorong penulis untuk melakukan penelitian dengan judul “Pengaruh Arus Kas Operasi Terhadap Likuiditas Pada

Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia”.

Mengingat luasnya ruang lingkup objek penelitian dan terbatasnya kemampuan penulis, maka dalam penelitian ini terdapat batasan masalah yang akan dibahas. Hal ini dimaksudkan agar penelitiandapat tercapai sebagai mana mestinya.Adapun masalah yang dibahas dalam penelitian ini dibatasi pada arus kas operasi terhadap likuiditas suatu perusahaan.Sementara itu, sampel yang digunakan adalah perusahaan asuransi yang terdaftar di Bursa Efek Indonesia priode tahun 2014 sampai tahun 2017. Rumusan Masalah

Berdasarkan uraian dan penjelasan diatas, permasalahan yang perlu penulis teliti adalah “Arus Kas Operasi Berpengaruh Terhadap Likuiditas Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia?”

Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

Untuk mengetahui apakah ada pengaruh arus kas operasi terhadap likuiditas pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia Untuk mengetahui likuiditas bersumber dari arus kas operasi perusahaan. Untuk mengetahui tentang pengaruh arus kas operasi dengan likuiditas. Manfaat Penelitian

Adapun manfaat teoritis dari penelitian ini adalah sebagai berikut :

1. Apakah ada pengaruh Arus Kas Operasi terhadap Likuiditas pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia

2. Tentang hubungan Arus Kas Operasi dengan likuiditas.

3. Agar dapat dipergunakan sebagai bahan masukan, bahan

190 pertimbangan dan bahan evaluasi

bagi perusahaan dalam menentukan kebijakkan mengenai arus kas dan likuiditas.

STUDI KEPUSTAKAAN

Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Laporan keuangan menurut Hery (2012:3) “laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan”.

Laporan keuangan menurut Kasmir (2008:7) “laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu priode tertentu”

Sedangkan menurut Sofyan harahap (2010:105) “laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”. Dari uraian tersebut dapat disimpulkan bahwa laporan keunagan merupakan bentuk pertanggung jawaban keuangan perusahaan atas suatu aktivitas dalam menilai suatu kondisi keuangan perusahaan.

Jenis-jenis Laporan Keuangan

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu

periode.Menurut Kasmir (2008:7)jenis-jenis laporan keuangan yang biasa disusun yaitu :

Neraca (Balance Sheet)

Laporan Laba Rugi (Income Statement)

Laporan Perubahan Modal (Statement of Owner’s Equity) Laporan Arus Kas (Statement of Cash

Flows)

Catatan atas Laporan keuangan (Notes to the Financial Statement) Neraca (Balance Sheet)

Pada bentuk laporan keuangan berupa neraca merupakan laporan keuangan awal yang harus dilakukan oleh organisasi, karena semua transaksi keuangan akan dicatat dalam neraca. Neraca adalah suatu daftar aktiva, kewajiban, dan modal suatu perusahaan pada saat tertentu.

Menurut Kasmir (2008:28) “neraca merupakan laporan yang menunjukan posisi keuangan perusahaan pada tanggal tertentu. Arti dari posisi keuangan yang dimaksud adalah posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan”.

Menurut Baridwan (2014:19) “neraca adalah laporan yang menunjukan keadaan keuangan suatu unit usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan disebut pasiva, atau dengan kata lain, aktiva adalah investasi didalam perusahaan dan pasiva adalah sumber-sumber yang digunakan untuk investasi tersebut”.

Sedangkan menurut Hery (2012:7) menyatakan bahwa “neraca adalah sebuah laporan yang sistematis tentang

191 posisi aktiva, kewajibana dan modal

perusahaan pada tanggal tertentu”. Berdasarkan defenisi diatas dapat disimpulkan bahwa neraca merupakan suatu laporan yang sistematis yang menunjukan kondisi keuangan suatu perusahaan tentang aktiva, kewajiban dan modal sendiri dari suatu perusahaan pada tanggal tertentu. Laporan Laba Rugi (Income Statement) Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, laba rugi yang diperoleh dari suatu perusahaan selama priode tertentu. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi. Kelebihan itu disebut laba bersih atau keuntungan bersih.

Menurut Kasmir (2008:29) “laporan laba rugi merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam hasil periode tertentu. Dalam laporan laba rugi ini tergambar jumlah pendapatan dan sumber-sumber pendapatan yang diperoleh”.

Menurut Baridwan (2014:29) “laporan laba rugi adalah suatu laporan yang menunjukan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu priode tertentu.”

Menurut Hery (2012:4) “laporan laba rugi merupakan laporan yang sistematis tentang pendapatan dan beban perusahaan untuk satu periode waktu tertentu”.

Berdasarkan kesimpulan diatas, laporan laba rugi adalah laoran keuangan yang disusun secara sistematis berisikan data yang mencangkup seluruh pendapatan perusahaan dan seluruh beban perusahaan untuk priode tertentu.

Laporan Perubahan Modal (Statement of Owner’s Equity)

Laporan perubahan modal menyajikan peningkatan dan penurunan aktiva bersih atau kekayaan perusahaan selama priode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan. Lapran perubahan modal adalah laporan yang mengambarkan mengenai perubahan modal perusahaan yang terjadi selama periode tertentu, dimana laporan perubahan modal ini akan menjelaskan sebab-sebab perubahan modal yang dalam satu perseroan terbatas (PT) disebut laporan laba ditahan. Oleh karna itu laporan perubahn modal dari setiap perusahaan berbeda, terutama dari segi kepemilikannya.

Laporan Arus Kas (Statement of Cash Flows)

Laporan arus kas menggambarkan penerimaan dan pengeluaran kas untuk jangka waktu tertentu.Laporan arus kas merupakan salah satu system yang lebih objektif dan mudah dimengerti.Laporan arus kas adalah metode yang lengkap dan penggunaanya terus menerus meningkat dari tahun ketahun.

Menurut Kasmir (2008:29) “laporan arus kas merupakan laporan yang menunjukan semua aspek yang berkaitan dengan kegiatan perusahaan,baik yang berpengaruh langsung atau tidak terhadap kas. Catatan atas Laporan Arus Kas (Notes to the Financial Statement)

Catatan atas laporan keuangan harus disajikan secara sistematis.setiap pos dalam neraca, laporan laba rugi, dan laporan arus kas yang perlu penjelasan harus didukung dengan informasi yang

192 dicantumkan dalam catatan atas

laporan keuangan.

Catatan atas laporan keuangan adalah bagian intergral (satu kesatuaan) yang tidak dapat dipiisahkan dari komponen laporan keuangan lainnya. Tujuan catatan ini adalah untuk member penjelasan yang lebih lengkap mengenai informasi yang disajikan dalam laporan keuangan.

Menurut Kasmir (2008:30) “catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu.artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dahulu sehingga jelas.

Tujuan Laporan Keuangan

Seperti yang diketahui bahwa setiap laporan keuangan yang dibuat sudah pasti memiliki tujuan tertentu. Secara umum laporan keuangan memiliki tujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat terentu, maupun priode tertentu. Tujuan laporan keuangan menurut Kasmir (2008:10) adalah sebagai berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini. 2. Memberikan informasi tentang jenis

dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu priode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluatkan perusahaan dalam suatu priode tertentul.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu priode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan

8. informasi keuangan lainnya. Pengertian Kas

Setiap perusahaan dalam menjalankan usahaannya selalu membutuhkan kas. Kas diperlukan untuk membiayai operasi perusahaan, sehari-hari maupun mengadakan investasi baru dalam mengadakan aktivitas perusahaan, sehingga memerlukan perhatian khusus, karena pengelolaan kas yang kurang efektif dapat menyebabkan kelebihan dalam kas. Menurut Rudianto (2009:24) “kas adalah alat pembayaran milik perusahaan yang siap digunakan seperti cek kontan dan uang tunai (uang kertas dan logam)”.

Menurut K.R Subramangan (2010:92) “kas merupakan saldo sisa dari arus kas masuk dikurangi arus kas keluar yang berasal dari priode-priode sebelumnya”.

Sedangkan menurut Imam Santoso (2007:161) “kas merupakan salah satu unsure terpenting dalam laporan keuangan, karena keterlibatannya hampir dalam setiap transaksi perusahaan, hal ini disebabkan karena hampir semua atau seriap transaksi bermula dan bermuara dengan kas. Dari uraian tersebut dapat disimpulakan bahwa suatu perusahaan harus memiliki anggaran kas untuk menjaga posisi likuiditas dan untuk mengetahui deficit dan surplus kas.

193 Informasi tentang arus kas suatu

perusahaan berguna bagi pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Laporan arus kas menurut Rudianto (2009:17) “laporan arus kas merupakan suatu laporan yang menunjukan aliran uang yang diterima dan digunakan perusahaan dalam suatu priode akuntansi beserta sumber-sumbernya”. Laporan arus kas menurut Wibowo dan Abubakar (2005:134) “laporan arus kas merupakan suatu laporan yang menyediakan informasi mengenai penerimaan kas dan pengeluaran kas oleh suatu entitas selama priode tertentu.”

Sedangkan menurut Hery (2012:9) “laporan arus kas adalah sebuah laporan yang menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari masing-masing aktivitas yaitu aktivitas operasi, aktivitas investasi, sampai pada aktivitas pendanaan untuk satu periode tertentu. Berdasarkan uraian diatas dapat disimpulkan bahwa laporan arus kas merupakan laporan yang menginformasi arus kas masuk dan arus kas keluar dalam suatu kegiatan perusahaan dalam aktivitas operasi, aktivitas investasi, sampai pada aktivitas pendanaan untuk satu periode tertentu. Aktivitas Dalam Laporan Arus Kas Laporan arus kas melaporkan penerimaan kas dan pembayaran kas berdasarkan aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan yang merupakan aktivitas utama dalam bisnis perusahaan.

Aktivitas Operasi

Aktivitas operasi dicatat pada bagian awal laporan arus kas, karena arus kas terbesar karena sangat penting untuk sebagian besar perusahaan. Arus masuk kas terbesar dari operasi berasal dari pengumpulan kas pelanggan.

Menurut Wibowo dan Abubakar (2005:135) “aktivitas operasi merupakan aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.” Menurut Imam Santoso (2007:141) “aktivitas operasi mencangkup pengaruh kas atas transaksi masuk kedalam penentuan laba bersih.” Sedangkan menurut Syakur (2009:40) “aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Arus kas dari aktivitas operasi terutama diproleh dari aktivitas utama dari pendapatan”.

Dari uraian diatas dapat disimpulkan bahwa aktivitas operasi meeupakan aktivitas penghasil utama pendapatan yang mencangkup arus kas atas transaksi masuk kedalam penentuan laba bersih.

Aktivitas Investasi

Aktivitas investasi yang utama adalah pembelian dan penjualan tanah, bangunan, peralatan, dan aktiva lainnya yang tidak dibeli untuk dijual kembali. Menurut Wibowo dan Abubakar (2005:135) “aktivitas investasi merupakan aktivitas yang berkaitan dengan perolehan dan pelepasan aktiva tetap dan investasi serta pemberian dan penagihan pinjaman kepada perusahaan lain”.

194 Menurut Imam Santoso (2007:141)

“aktivitas investasi mencangkup penciptaan dan penagihan pinjaman dan prolehan atas posisi investasi (baik hutang maupun kepemilikan) dan property, bangunan dan peralatan.” Sedangkan menurut Syakur (2009:40) “aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas”.

Berdasarkan uraian diatas dapat disimpulkan bahwa aktivitas investasi merupakan aktivitas yang berkaitan dengan perolehan dan pelepasan aktiva tetap dan investasi yang tidak termasuk setara kas.

Aktivitas Pendanaan

Yang termasuk dalam aktivitas pendanaan adalah transaksi dan kejadian dimana kas diperoleh dan dibayarkan kembali kepada para pemilik dan kreditor.

Menurut Wibowo dan Abubakar (2005:136) “aktivitas pendanaan merupakan aktivitas yang mengakibatkan perubahan serta komposisi modal dan pinjaman jangka panjang”.

Menurut Imam Santoso (2007:141) “laporan pendanaan mencangkup item kewajiban dan kepemilikan dan mencangkup (a) perolehan modal dari pemilik dan menyediakan mereka suatu pengembalian atas suatu investasi dan (b) pinjaman uang dari kreditur dan pembayaran kembali jumlah yang dipinjam”.

Sedangkan menurut Syakur (2009:40) “aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan”.

Dari defenisi diatas dapat disimpulkan bahwa aktivitas pendanaan merupakan

suatu aktivitas yang mengakibatkan perubahan serta komposisi modal atasmembayar pinjaman uang perusahaan kepada kreditur yang telah dipinjam .

Metode Penyusunan Laporan Arus Kas Setiap perusahaan yang menyajikan laporan arus kas pada dasarnya terbagi atas tiga aktivitas operasi, investasi dan pendanaan. Jika ditinjau dari aktivitas operasi maka penyajian dari laporan arus kas dibedakan menjadi dua metode.

Menurut Skousen dkk (2009:289) dua metode yang dapat digunakan untuk menghitung dan melaporkan jumlah arus kas bersih dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan yaitu :

Metode langsung

Pada dasarnya adalah pemeriksaan kembali setiap pos (atau akun) laporan-laporan laba rugi dengan tujuan melaporkan seberapa banyak kas yang diterima atau dikeluarkan sehubungan dengan pos tersebut,dan cara terbaik untuk melakukan metode langsung adalah mengurutkan secara sistematis daftar pos-pos dilaporan laba rugi dan menghitung berapa banyak kas yang terkait dengan setiap pos.

Metode tidak langsung

Dengan metode tidak langsung, laporan arus kas dimulai dengan laba bersih, yang memasukkan pengaruh bersih dari sebuah laporan laba rugi, dan kemudian melaporkan penyesuaian yang diperlukan untuk mengubah seluruh akun laporan laba rugi menjadi angka-angka arus kas. Hanya penyesuaian saja yang dilaporkan, seperti halnya dengan metode langsung, cara terbaik untuk menampilkan metode tidak langsung adalah melihat laporan laba rugi akun demi akunnya.

195 Likuiditas berkaitan erat dengan

kemampuan perusahaan untuk memenuhi kewajiban financial yang harus segera dipenuhi. Sedangkan kekuatan membayar dari suatu perusahaan pada suatu saat tertentu adalah terlihat pada jumlah alat-alat yang likuid yang dimiliki oleh perusahaan pada saat tersebut.

Menurut Sofyan syafri Harahap (2010:301) “likuiditas adalah kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya”.

Riyanto (2008:25) menyatakan bahwa likuiditas adalah masalah yang berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban financialnya yang segera harus dipenuhi.

Sedangkan menurut Jhon J Wild (2005:184) “likuiditas mengacu pada ketersediaan sumber daya perusahaan memenuhi kas jangka pendek”.

Berdasarkan uraian diatas dapat disimpulkan bahwa likiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban financialnya yang mengacu kepada bagaimana cara menyelesaikan hutang jangka pendeknya.

Pengertian Rasio Likuiditas

Rasio likuiditas atau sering juga disebut dengan nama rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan.

Menurut Munawir (2007:31) “rasio likuiditas menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang segera

harus dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.”

Menurut Darsono (2005:74) “rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek”.

Sedangkan menurut Harahap (2010:301) “rasio likuiditas memggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya, rasio-rasio ini dapat dihitung melalui sumber tentang modal kerja yaitu tentang pos-pos aktiva lancar dan hutang lancar”. Berdasarkan uraian diatas dapat disimpulkan bahwa rasio likuiditas merupakan rasio yang untuk mengetahui kemampuan perusahaan untuk membayar kewajiban hutang jangka pendeknya saat jatuh tempo. Pentingnya Likuiditas

Pentingnya likuiditas menurut S Munawir (2007:71) menjelaskan bahwa likuiditas yang baik pada perusahaan dapat menjadikan perusahaan pada posisi keuangan yang kuat, yaitu keadaan dimana perusahaan mampu : Memenuhi kewajiban-kewajibannya tepat pada waktunya, yaitu pada waktu ditagih (kewajiban keuangan pada pihak ekstern) kreditor, kurangnya likuiditas dapat menyebabkan penundaan pembayaran bunga dan pokok pinjaman atau meningkatnya kemungkinan tidak membayar sama sekali.

Pelanggan dan pemasok produk dan jasa, kurangnya likuiditas dapat menyebabkan ketidak mampuan perusahaan dalam memenuhi kontrak dan merusak hubungan pelanggan.

196 Maka dilihat dari dampak-dampak

tersebut, perusahaan hendaknya lebih memperhatikan likuiditasnya demi kelangsungan perusahaannya.

Faktor yang mempengaruhi tinggi rendahnya likuiditas

Menurut Munawir (2007:161) perubahan likuiditas dipengaruhi oleh beberapa factor :

Tingkat likuiditas akan naik jika :

Aktiva lancar naik dan hutang lancar tetap/turun

Aktiva lancar naik dan hutang lancar naik dengan persentase yang lebih kecil

Aktiva lancar turun dan hutang lancar turun dengan persentase yang lebih besar

Tingkat likuiditas akan turun jika : Aktiva lancar naik dan hutang lancar

naik dengan tingkat presentase yang lebih besar

Aktiva lancar turun dan hutang lancar tetap atau naik

Aktiva lancar tetap dan hutang lancar naik.

Tingkat likuiditas akan tetap jika : Aktiva lancar dan hutang lancar tetap Aktiva lancar dan hutang lancar naik atau turun dengan presentase yang sama.

Cara Meningkatkan Likuiditas

Hubungan antara aktiva lancar dan kewajiban lancar dapat digunakan untuk mengevaluasi tingkat likuiditas perusahaan. Likuiditas menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Indicator yang paling sering digunakan dalam mengukur likuiditas perusahaan adalah current ratio. Apabila kita mengukur likuiditas dengan menggunakan current ratio sebagai alat ukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat

ditingkatkan dengan jalan sebagai berikut :

Dengan utang lancar (current liabilities) tertentu, diusahakan untuk menambah aktiva lancar (current asset)

Dengan menambah aktiva lancar tertentu, maka dapat mengurangi jumlah utang lancar

Dengan mengurangi jumlah utang lancar secara bersama-sama dengan aktiva lancar.

Menurut Jhon J Wild (2005:243) alasan digunakannya rasio lancar secara luas sebagai ukuran likuiditas mencangkup kemampuannya untuk mengukur : Kemampuan memenuhi kewajiban lancar

Makin tinggi jumlah (kelipatan) asset lancar terhadap kewajiban lancar, makin besar keyakinan bahwa kewajiban lancar tersebuit akan dibayar.

Penyangga kerugian

Makin besar penyangga, makin kecl resikonya.rasio lancar menunjukan tingkat keamanan yang tersedia untuk menutup penurunan nilai asset lancar non kas pada saat asset tersebut dilepas atau dilikuidasi.

Cadangan dana lancar

Rasio lancar merupakan ukuran tingkat keamanan terhadap ketidak pastian dan kejutan atas aus kas perusahaan. Ketidak pastian dan kejutan, seperti pemogokan dan kerugian luar biasa, dapat membahayakan arus kas secara sementara dan tidak terduga.

Hipotesis

Pengembangan hipotesis merupakan jawaban sementara yang harus diuji kebenarannya atas suatu penelitian

197 yang dilakukan agar dapat

mempermudah dalam menganalisis. Hipotesis dalam penelitian ini adalah “ Arus Kas Operasi Berpengaruh Terhadap Likuiditas pada Perusahaan Asuransi yang Terdaftar pada Busa Efek Indonesia.

METODE PENELITIAN Populasi

Populasi adalah keseluruhan subjek penelitian. Apabila seseorang ingin meneliti semua elemen yang ada dalam wilayah penelitian, maka penelitinya merupakan peneliti populasi.

Menurut Sugiyono (2009:115) populasi dapat diartikan sebagai berikut: “populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas atau karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

Populasi dalam penelitian ini adalah perusahaan asuransi yang terdaftar di bursa efek Indonesia yang terdiri dari 11 perusahaan dan laporan keuangan yang diteliti yaitu selama 3 tahun berturut-turut yakni 2014 sampai tahun 2017. Sampel

Sampel adalah sebagian dari populasi yang karakteristiknya hendak diselidiki dan dianggap bisa mewakili dari keseluruhan populasi. Menurut Sugiyono (2009:116) “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Agar memperoleh sampel yang representative dari populasi maka setiap subjek dalam populasi diupayakan untuk memiliki peluang yang sama untuk menjadi sampel. Maka dari itulah peneliti mengambil sebagian dari objek populasi yang ditentukan

dengan catatan bagian yang diambil tersebut mewakili yang lain yang tidak diteliti.

Metode pengambilan sampel yang digunakan adalah purposive random sampling.Purposive random sampling adalah metode yang berdasarkan pada pertimbangan dan kriteria-kriteria tertentu. Adapun criteria pemilihan sampel yang digunakan adalah sebagai berikut :

Perusahaan asuransi yang tercatat sebagai emiten sejak tahun 2014 sampai dengan tahun 2017 secara terus menerus.

Mengeluarkan data laporan keuangan setiap tahun dan diaudit oleh akuntan public.

Perusahaan secara komperatif mengalami keuntungan secara berturut-turut karena investor secara rasional tidak akan memilih perusahaan laba bersih negative.

Jenis Data 1. Data Kualitatif

Data kualitatif adalah data yang berbentuk kata-kata atau yang berwujud pernyataan-pernyataan verbal, bukan dalam bentuk angka.Data kualitatif di peroleh dari berbagai macam tehnik pengumpulan data misalnya wawancara, analisis dokumen, diskusi terfokus, atau observasi yang telah dituangkan dalam catatan lapangan.

Data kuantitatif

Data kuantitatif adalah data yang diperoleh dari hasil pihak yang berkepentingan berupa data lisan dengan penjelasan mengenai pembahasan.Data bisa berupa angka-angka yang dapat dihitung seperti jumlah laporan keuangan dan data lainnya yang menunjang penelitian.

198 Data Primer Dan Data Skunder

Data primer adalah data yang diperoleh langsung dari subjek penelitian sebagai sumber informasi yang dicari. Sedangkan data skunder adalah data yang diperoleh secara tidak langsung melalui media perantara.

Sumber Data

Data yang diperoleh dalam tehnik penulisan ini adalah dari tehnik dokumentasi yang merupakan tehnik pengumpulan data yang berdasarkan pada laporan yang tersedia dalam laporan keuangan perusahaan asuransi yang terdaftar dibursa efek Indonesia. Metode Pengumpulan Data

Dalam rangka penulisan penelitian ini Untuk mengumpulkan data dalam penelitian ini penulis menggunakan data dari beberapa sumber yaitu: Sumber Kepustakaan

penelitian yang dilakukan dengan cara mengumpulkan informasi-informasi melalui buku-buku yang ada hubungannya dengan permasalahan yang dibahas dalam penelitian ini. Sumber Lapangan

penelitian yang dilakukan dilapangan berupa objek penelitian. Tehnik pengumpulan data yang dilakukan dengan mengumpulkan data skunder berupa tehnik dokumentasi perusahaan asuransi yang terdaftar di Bursa Efek Indonesia dengan menggunakan webssite www.idx.co.id

Metode Analisis Data dan Uji Hipotesis Statistik Deskriptif

Statistic deskriptif merupakan statistic yang berfungsi untuk menunjukan jumlah data (N) yang digunakan dalam

penelitian ini serta dapat menunjukan nilai maksimum, nilai minimum, nilai rata-rata (mean) serta standart deviasi dari masing-masing variabel. Pada penelitian ini dilakukan pengujian terhadap temuan-temuan empiris mengenai pengaruh arus kas operasi sebagai variabel independen terhadap likuiditas sebagai variabel dependen. Statistik Regresi Linear Sederhana Untuk mencapai hasil penelitian yang sesuai dengan tujuan penelitian, maka dari data-data diolah dan dianalisis dan menggunakan metode yang tepat.Metode analisis yang digunakan adalah statistic linear sederhana.Variabel yang mempengaruhi dalam statistic linear sederhana yaitu X (Independent Variabel) sedangkan variabel yang dipengaruhi yaitu Y (Dependen Variabel).Untuk mengetahui pengaruh arus kas operasi (X) terhadap likuiditas (Y).

Dengan demikian maka peramaan statistic dalam penelitian ini dirumuskan sebagai berikut :

Y = a + b X + e Keterangan : Y = Likuiditas a = Konstanta b = Koefisien Regresi X = Arus kas operasi E = error

Data diolah dengan bantuan program SPSS

Uji Asumsi Klasik

Uji asumsi untuk memberikan pre-test, atau uji awal terhadap suatu perangkat atau instrument, yang digunakan dalam pengumpulan data, bentuk data, dan jenis data yang akan diproses lebih lanjut dari suatu kumpulan data awal yang telah diperoleh, sehingga syarat untuk mendapatkan data yang tidak

199 bisa terpenuhi. Oleh karna itu dilakukan

pengujian asumsi klasik untuk mengetahui pengaruh arus kas operasi terhadap likuiditas.Uji asumsi klasik regresi merupakan uji persyaratan juga dalam menggunakan analisis regresi linier.Menurut Ghojali (2005:123) asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non multikolinearitas, non-autokorelasi dan non-heterokedastisitas. Uji Hipotesis Adalahmetodepengambilankeputusany ang didasarkandarianalisisdata, baikdaripercobaanyang terkontrol, maupundariobservasi(tidakterkontrol). Uji Signifikan Parameter Individual (Uji-t)

Pengujian ini bertujuan untuk menngetahui apakah variabel independen yang dimasukan dalam model regresi linear sederhana mempengaruhi variabel dependen secara parsial. Bentuk pengujiannya adalah :

a. Ho diterima dan Ha ditolak jika t hitung < t tabel untuk .= 0.05

b. Ha diterima dan Ho ditolak jika t hitung > t tabel untuk = 0.05

Uji Determinasi

Uji determinasi digunakan untuk mengukur seberapa besar kemampuan model dalam menerangkan variabel terikat terhadap penelitian ini.Jika R2 semakin besar (mendekati 1).Maka dapat dikatakan bahwa varian variabel bebas adalah besar terhadap variabel terikat.Hal ini berarti model yang digunakan semakin kuat untuk menerangkan varian variabel bebas terhadap variabel terikat. Mencerminkan seberapa besar kemampuan variabel bebas dalam menjelaskan varian-varian terikat.

PEMBAHASAN

Analisis Regresi Linier Sederhana Analisis regresi linear sederhana digunakan untuk menguji satu variabel independen terhadap satu variabel dependen. Persamaan regresi dapat dilihat dari tabel uji coefficient berdasarkan output SPSS versi 17 pada variabel arus kas operasi terhadap likuiditas seperti ditunjukan pada tabel berikut :

Tabel

Regresi Linier Sederhana

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 203.424 29.075 6.997 .000 Arus Kas Operasi .014 .013 .189 4.120 .000

a. Dependent Variable: Likuditas Perusahaan

Sumber : Data Primer Diolah Dengan SPSS Versi 17.0 (2018)

Persamaan regresi linear sederhana sebagai berikut : Y=a+bX+e

Dimana : Y = Likuiditas A = Nilai Konstanta B = Koefisien Regresi X = Arus Kas Operasi E = Eror

Berdasarkan tabel hasil analisis regresi diatas, maka diperoleh persamaan regresi linear sederhana : Y = 203,424 + 0,014X.

Berdasarkan model regresi dan tabel 4.6 diatas maka hasil regresi dapat dijelaskan sebagai berikut:

200 Nilai konstanta sebesar 203,424, hal

ini menunjukkan bahwa variabel bebas (X) berupa Arus Kas Operasi mampu memberi kontribusi yang besar dalam mempengaruhi tentang Likuidtias Perusahaan (Y) sebesar kelipatan 203,424 dari variabel penelitian yang ada.

Variabel Arus Kas Operasi (X)

Nilai Arus Kas Operasi sebesar 0,014 artinya apabila terjadi kenaikan pada variabel X1 dan variabel lain = konstan, maka Likuiditas Perusahaan (Y) juga akan ikut meningkat sebesar 0,014 demikian juga sebaliknya. Hal ini berarti bila Arus Kas Operasimengalami kenaikan sebesar kelipatan 1x maka Likuiditas pada Perusahaan (Y) juga akan ikut meningkat yaitu sebesar 14,00%, demikian juga sebaliknya

Uji t (Uji Parsial)

Pengujian hipotesis secara statistic dilakukan dengan menggunakan uji parsial (uji t). Dalam penelitian ini, Uji t dilakukan untuk mengetahui hubungan pengaruh signifikan antara biaya promosi terhadap peningkatan volume penjualan.

Kriteria :

Jika t hitung < t table Untuk α = 5% (nilai sig <0,05) maka hipotesis ditolak dan Jika t hitung > t tabel Untuk α = 5% ( nilai sig > 0,05) maka hipotesis diterima Uji-t (uji parsial) dilakukan untuk melihat secara individual pengaruh secara positif dan signifikan dari variabel bebas (X) yaitu Pengaruh Arus Kas Operasi (X) terhadap Likuiditas pada Perusahaan sebagai variabel terikat (Y), sebagai berikut :

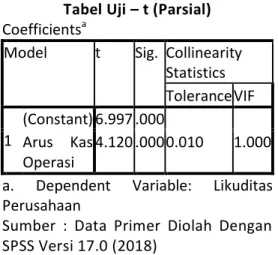

Tabel Uji – t (Parsial) Coefficientsa

Model t Sig. Collinearity Statistics Tolerance VIF 1 (Constant) 6.997 .000 Arus Kas Operasi 4.120 .000 0.010 1.000 a. Dependent Variable: Likuditas Perusahaan

Sumber : Data Primer Diolah Dengan SPSS Versi 17.0 (2018)

Berdasarkan Tabel di atas maka nilai coefficients secara parsial nilai dari masing variabel, yaitu : Nilai thitung variabel Arus Kas Operasi adalah 4,120dan nilai ttabel sebesar 1,679maka nilai thitung > ttabel (4,120> 1,679) sehingga dapat disimpulkan bahwa variable Arus Kas Operasi secara parsial berpengaruh signifikan terhadap Likuiditas Perusahaan. Uji R Determinan (R2)

Pengujian koefisien determinasi (R2) digunakan untuk mengukur proporsi atau persentase kemampuan model dalam menerangkan variabel terikat. Koefisien deteminasi berkisar antara nol sampai satu (0 < R2< 1). Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah besar terhadap variabel terikat (Y). Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap variabel terikat dan demikian sebaliknya. Tabel Goodness of Fit (R2) Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

201

1 .689a .736 .707 132.82711 0.271

a. Predictors: (Constant), Arus Kas Operasi b. Dependent Variable: Likuditas Perusahaan

Sumber : Data Primer Diolah Dengan SPSS Versi 17.0 (2018)

Dari tabel di atas dapat dijelaskan sebagai berikut :

Nilai RSquare = 0,736atau 73,60% artinya terdapat hubungan antara Arus Kas Operasi terhadap Likuiditas Perusahaan (Y) \sebesar 0,736, hal ini menunjukkan hubungan antar variabel yang sangat erat.

Nilai R yaitu 0,689 atau 68,90%, artinya variabel penelitian mampu menjelaskantentang Likuiditas Perusahaansebesar 68,90% sedangkan sisanya 31,10% dipengaruhi oleh faktor-faktor lain di luar penelitian ini. Interprestasi Hasil

Berdasarkan hasil penelitian yang diuraikan secara statistic dengan menggunaka program spss versi 17, maka dapat diketahui bahwa arus kas operasi berpengaruh terhadap likuiditas pada perusahaan asuransi yang terdaftar dibursa efek Indonesia.Kesimpulan tersebut didasarkan pada hasil analisis koefisien korelasi antara arus kas operasi dan likuiditas dengan nilai R sebesar 0,189 berarti bahwa korelasi atau hubungan antara variabel dependen (likuiditas) dengan variabel independen (arus kas operasi) tingkat hubungan yang cukup kuat.Hal tersebut menunjukan apabila nilai arus kas operasi mengalami peningkatan naka nilai likuiditas mengalami peningkatan juga. Demikian juga sebaliknya jika arus kas operasi mengalami penurunan maka nilai likuiditas maka akan mengalami penurunan. Hasil analisis koefisien determinasi (R square) dengan nilai 0,689 yang berarti 68,9% variasi dari likuiditas dijelaskan oleh variabel

indenpenden (arus kas operasi) sedangkan sisanya 31,10% dijelaskan oleh variasi atau factor lainnya berdasarkan hasil regresi.

Selanjutnya hasil penelitian ini diperkuat lagi dengan hasil pengujian hipotesis dengan uji t dimana variabel arus kas operasi mempunyai nilai signifikan 0,189 nilai ini lebih kecil dari nilai likuiditas sebesar 0,05 berarti mempunai hubungan yang signifikan dan nilai t hitung sebesar 4,120 yang lebih besar dari pada nilai t tabel 1,679. Berarti Ha diterima dan Ho ditolak (hipotesis arus kas operasi berpengaruh signifikan terhadap likuiditas pada perusahaan asuransi yang terdaftar dibursa efek Indoneia).

202 PENUTUP

Kesimpulan

Secara parsial terdapat pengaruh antara variabel Arus Kas Operasi terhadap Likuidtas Perusahaan Nilai RSquare = 0,736atau 73,60% artinya terdapat hubungan antara Arus Kas Operasi terhadap Likuiditas Perusahaan (Y) \sebesar 0,736, hal ini menunjukkan hubungan antar variabel yang sangat erat.

NilaiR yaitu 0,689 atau 68,90%, artinya variabel penelitian mampu menjelaskantentang Likuiditas Perusahaansebesar 68,90% sedangkan sisanya 31,10% dipengaruhi oleh faktor-faktor lain di luar penelitian ini. 4. Nilai thitung adalah 4,120dan nilai ttabel sebesar 1,679maka nilai thitung > ttabel (4,120> 1,679)

Saran

Berdasarkan hasil penelitian ini, peneliti memberikan beberapa saran sebagai berikut :

1. Bagi peneliti berikutnya supaya menambah jumlah variabel sehinnga semakin banyak variabel yang digunakan akan menambah temuan baru yang lebih baik lagi yang mempengaruhi likuiditas dan menambah tahun pengamatan sehingga penelitian yang dilakukan lebih akurat.

2. Saran untuk perusahaan supaya meningkatkan arus kas operasi agar likuiditas meningkat supaya perusahaan dapat memenuhi kewajiban jangka pendeknya. DAFTAR PUSTAKA

Ahmad Syfi’i Syakur. 2009. Intermediate Accounting Dalam Perspektif Lebih Luas. Jakarta: AV Publiser

Baridwan Zaki. 2014. Intermediate Accounting. Cetakan Ketiga Edisi Kedelapan. Yogyakarta: BPFE.

Darsono. 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi.

Harahap, Sofyan Syafri. 2010. Analisis Kritis Atas Laporan Keuangan. Jakarta: Rajawali Pers.

Hery, 2012. Analisis Laporan Keuangan.. Cetakan Pertama. Jakarta: Bumi Aksara Imam Santoso. 2007. Akuntansi Keuangan Menegah. Bandung: PT Refika Aditama.

K. R. Subramanyam. 2010. Analisis Laporan Keuangan. Buku Dua Edisi Sepuluh. Jakarta: Salemba Empat. Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Munawir S. 2007. Analisis Laporan Keuangan. Edisi Kedua. Yogyakarta: YPKN.

Riyanto, Bambang. 2008. Dasar-Dasar Pembelajaran Perusahaan. Edisi Keempat, Cetakan Kedelapan. Yogyakarta: BPFE

Skousen Dkk. 2009. Intermediate Accounting. Edisi Ke 16 Buku Satu. Jakarta: Salemba Empat.

Soemarso S. R. 2005. Akuntansi Suatu Pengantar. Buku Dua Edisi Lima (Revisi).

Jakarta: Salemba Empat. Sugiyono. 2009. Metode Penelitian Bisnis. Buku Pertama. Bandung: Alfabeta.

Wibowo Dan Abu Bakar. 2005. Pengantar Akuntansi II. Jakarta: PT Grasindo.

Wild, Jhon J. 2005. Financial Statement Analysis. Edisi Delapan Buku Dua. Jakarta: Salemba Empat.