BAB III

GAMBARAN DAN KEBIJAKAN PENGELOLAAN KEUANGAN DAERAH

3.1. Gambaran Pengelolaan Keuangan Daerah

Dalam Bab III ini, diuraikan gambaran umum tentang kebijakan

pengelolaan keuangan daerah, dengan maksud memperlihatkan:

1. PDRB, baik atas dasar harga konstan maupun atas dasar harga berlaku,

sehingga dapat digunakan untuk mengamati perkembangan laju

pertumbuhan ekonomi dan sektor-sektor potensial yang memberikan

kontribusi terhadap laju pertumbuhan dimaksud dan untuk mengamati

struktur perekonomian daerah, sehingga dapat digunakan untuk

menentukan kebijakan umum anggaran bagi sektor yang mengalami

dinamika pertumbuhan yang paling tinggi;

2. Kecenderungan peningkatan pendapatan daerah, dalam rangka

memudahkan perumusan kebijakan untuk meningkatkan pendapatan, baik

yang berasal dari PAD maupun dana perimbangan;

3. Kecenderungan pola-pola belanja, pembiayaan dan pengelolaan aset,

sehingga dapat digunakan dalam rangka merumuskan kebijakan alokasi

anggaran, dan sebagainya.

Perkembangan perekonomian Kabupaten Maros sepanjang tahun

2005-2009 berada pada situasi yang stabil, walupun dengan laju pertumbuhan

moderat, sekitar 4,34%, dengan pertumbuhan tertinggi pada tahun 2008 yaitu

sebesar 5,61% dan terendah pada tahun 2005 yaitu sebesar 3,11%. Berdasarkan

kondisi ini, perkiraan maksimal yang dapat diproyeksikan selama periode 2010–

2015 adalah stabilitas laju pertumbuhan pada angka yang sama, dengan catatan

bahwa eksternalitis yang memberikan pengaruh besar terhadap ekonomi lokal,

terutama fluktuasi harga bahan bakar minyak dunia, pergerakan nilai tukar rupiah

terhadap sekelompok mata uang asing, laju pertumbuhan investasi dan

kemampuan keuangan negara tidak mengalami gejolak yang tajam. Oleh karena

pembangunan serta menggalakkan pertumbuhan investasi daerah, terutama

investasi skala menengah dan kecil yang melibatkan banyak pelaku serta

berorientasi pada industri pengolahan bahan baku sektor pertanian dan

perkebunan, tampil sebagai salah satu alternatif yang prospektif.

Untuk mengetahui perkembangan dinamika perekonomian daerah dalam

rangka menyusun proyeksi kebijakan dan anggaran lima tahun ke depan, berikut

ini diuraikan gambaran umum tentang PDRB Kabupaten Maros.

Kontribusi persentase PDRB Kabupaten Maros (2003 – 2008) yang

terbesar adalah sektor pertanian, yaitu sebesar 44,43 persen (2003) menurun

menjadi 37,79 persen (2008); kontribusi terbesar kedua adalah sektor industri

pengolahan sebesar 20,50 persen; urutan ketiga adalah sektor jasa (18,74

persen); urutan keempat adalah sektor perdagangan, hotel dan restoran (7,92

persen), urutan kelima adalah sektor keuangan (6,11 persen); dan urutan

keenam yaitu sektor angkutan dan komunikasi sebesar (5,03 persen). Selama

kurun waktu lima tahun telah terjadi pergeseran kontribusi sektor dalam PDRB;

dimana peranan sektor pertanian cenderung menurun dan sektor industri

meningkat peranannya, hal ini berarti bahwa struktur perekonomian Kabupaten

Maros telah menjadi lebih kokoh. Dalam tahun-tahun mendatang diharapkan

struktur perekonomian Kabupaten Maros akan menjadi semakin kokoh.

Pertumbuhan ekonomi Kabupatern Maros 2010 – 2015 diperkirakan

rata-rata pertahun sebesar 7,65 persen. Pertumbuhan ini dapat dicapai dengan

catatan bahwa faktor-faktor yang mempengaruhi pertumbuhan ekonomi tidak

mengalami gejolak serta dalam kondisi perekonomian yang mendukung. Faktor

eksternal yang mempengaruhi pertumbuhan ekonomi antara lain adalah gejolak

perekonomian global, nasional dan regional yang banyak dipengaruhi oleh

berbagai faktor. Sedangkan faktor internal yang mempengaruhi pertumbuhan

ekonomi antara lain adalah kegiatan investasi di Kabupaten Maros, serta kondisi

sosial politik yang mendukung.

Pajak Daerah Kabupaten Maros pada tahun 2009 adalah sebesar Rp

9.148.000.000,- dibandingkan penerimaan tahun 2008 yaitu sebesar Rp

8.750.819.000,- berarti terdapat kenaikan 4,53 persen; demikian pula retribusi

daerah pada tahun 2009 sebesar Rp 17.305.700.000,- mengalami peningkatan

Penerimaan retribusi daerah adalah lebih rendah dibandingkan pajak daerah,

tetapi tingkat pertumbuhannya lebih tinggi. Efektivitas penerimaan pajak daerah

dan retribusi daerah, masing-masing masih berada di bawah 100 persen, di

mana realisasi lebih rendah dibandingkan target yang ditetapkan, artinya sumber

Pendapatan Asli Daerah (PAD) secara potensial masih dapat ditingkatkan pada

masa mendatang. Sumber penerimaan pendapatan daerah yang terbesar (2009)

adalah penerimaan DAU sebesar Rp. 316.396.340.000,- dan DAK sebesar Rp

57.046.000.000,-, yang ketiga adalah dana bagi hasil (DBH) pajak sebesar Rp

53.171.494.916,-.

Perkembangan pendapatan Kabupaten Maros secara keseluruhan

menunjukkan peningkatan. Peningkatan yang cukup besar tersebut

mengindikasikan bahwa penyelenggaraan pemerintahan dan pembangunan di

Kabupaten Maros telah berlangsung secara baik dan meningkat.

Pendapatan dari sektor pajak daerah dan retribusi daerah yang

merupakan sumber penerimaan terbesar dalam Pendapatan Asli Daerah (PAD)

dari sektor retribusi daerah untuk tahun 2009 sebesar Rp. 15.120.210.000,-

sementara dari sektor pajak daerah pada tahun 2009 sebesar Rp.

14.033.000.000,-

Laba Perusahaan Milik Daerah (BUMD) menunjukkan peningkatan, pada

tahun 2008 sebesar Rp 1.542.550.000,- dan pada tahun 2009 mencapai Rp

2.320.000.000,-. Laba perusahaan milik daerah ini diperoleh dari laba penyertaan

saham Pemerintah Daerah pada Bank Pembangunan Daerah Sulawesi Selatan

(BPD Sulsel) tahun 2009 sebesar Rp.31.000.000.000,- dan dari penerimaan

lainnya pada tahun 2009 hanya sebesar Rp 82.638.069.501. Hal ini berarti bahwa

pengelolaan dan pengembangan perusahaan daerah harus dibenahi dan

ditangani secara serius. Pendirian perusahaan daerah di Kabupaten Maros

sebenarnya memiliki potensi pengembangan, untuk itu diperlukan pengkajian

3.2. KEBIJAKAN UMUM KEUANGAN DAERAH

Dalam rangka melaksanakan seluruh tugas pokok dan fungsinya sesuai dengan

seluruh peraturan perundangan yang berlaku dan untuk dapat memenuhi

panggilan tugas dan tanggung jawab selaku Kepala Daerah sesuai visi dan misi

yang diuraikan didalam RPJMD ini, maka Pemerintah Daerah Kabupaten Maros,

bersama DPRD Kabupaten Maros menerapakan kebijakan umum bidang keuangan

daerah sebagai berikut:

1. Mendorong tumbuhnya sektor usaha swasta dalam semua ukuran, baik

menengah maupun kecil yang akan berfungsi sebagai subyek pajak dan

retribusi baru;

2. Meningkatkan penerimaan daerah yang berasal dari dana perimbangan dengan

cara:

a. Mengusulkan rencana program dan kegiatan untuk setiap bidang

pemerintahan yang dapat disampaikan kepada pemerintah melalui forum

Musrenbang provinsi dan nasional;

b. Mendorong pimpinan SKPD untuk melakukan koordinasi dengan

Departemen Teknis di tingkat pusat;

c. Menjalin hubungan kerja dan komunikasi yang intensif dengan para pelaku

ekonomi daerah dan nasional untuk melakukan investasi di Kabupaten

Maros;

d. Menerbitkan profil investasi pada berbagai sektor potensial untuk

disebarluaskan kepada pihak-pihak terkait secara periodik.

3. Memberikan kemudahan perizinan kepada investor yang tertarik untuk

penanaman modal di Kabupaten Maros;

4. Penajaman skala prioritas program, dan kegiatan yang paling banyak

memberikan kontribusi kepada upaya pencapaian visi dan misi daerah.

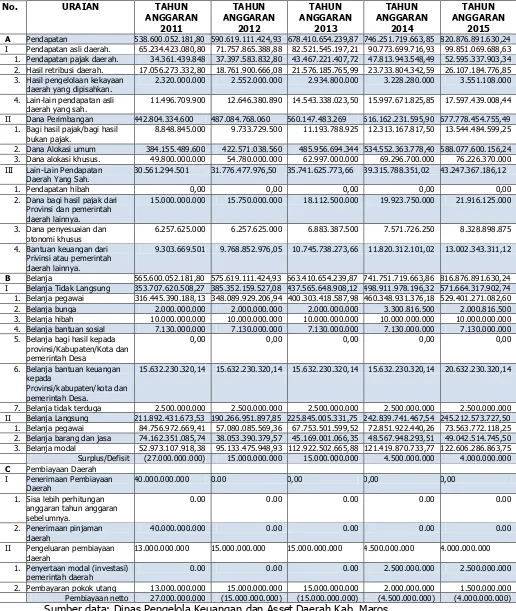

Proyeksi Anggaran Pendapatan dan Belanja Daerah untuk lima tahun ke depan

Tabel. 14

Proyeksi anggaran pendapatan dan belanja daerah untuk lima tahun kedepan.

No. URAIAN TAHUN A Pendapatan 538.600.052.181,80 590.619.111.424,93 678.410.654.239,87 746.251.719.663,85 820.876.891.630,24 I Pendapatan asli daerah. 65.234.423.080,80 71.757.865.388,88 82.521.545.197,21 90.773.699.716,93 99.851.069.688,63 1. Pendapatan pajak daerah. 34.361.439.848 37.397.583.832,80 43.467.221.407,72 47.813.943.548,49 52.595.337.903,34 2. Hasil retribusi daerah. 17.056.273.332,80 18.761.900.666,08 21.576.185.765,99 23.733.804.342,59 26.107.184.776,85 3. Hasil pengelolaan kekayaan

daerah yang dipisahkan.

2.320.000.000 2.552.000.000 2.934.800.000 3.228.280.000 3.551.108.000

4. Lain-lain pendapatan asli daerah yang sah.

11.496.709.900 12.646.380.890 14.543.338.023,50 15.997.671.825,85 17.597.439.008,44

II Dana Perimbangan 442.804.334.600 487.084.768.060 560.147.483.269 616.162.231.595,90 677.778.454.755,49 1. Bagi hasil pajak/bagi hasil

bukan pajak.

8.848.845.000 9.733.729.500 11.193.788.925 12.313.167.817,50 13.544.484.599,25

2. Dana Alokasi umum 384.155.489.600 422.571.038.560 485.956.694.344 534.552.363.778,40 588.077.600.156,24 3. Dana alokasi khusus. 49.800.000.000 54.780.000.000 62.997.000.000 69.296.700.000 76.226.370.000 III Lain-Lain Pendapatan

Daerah Yang Sah.

30.561.294.501 31.776.477.976,50 35.741.625.773,66 39.315.788.351,02 43.247.367.186,12

1. Pendapatan hibah 0,00 0,00 0,00 0,00 0,00

2. Dana bagi hasil pajak dari Provinsi dan pemerintah daerah lainnya.

15.000.000.000 15.750.000.000 18.112.500.000 19.923.750.000 21.916.125.000

3. Dana penyesuaian dan otonomi khusus

6.257.625.000 6.257.625.000 6.883.387.500 7.571.726.250 8.328.898.875

4. Bantuan keuangan dari Privinsi atau pemerintah daerah lainnya.

9.303.669.501 9.768.852.976,05 10.745.738.273,66 11.820.312.101,02 13.002.343.311,12

B Belanja 565.600.052.181,80 575.619.111.424,93 663.410.654.239,87 741.751.719.663,86 816.876.891.630,24 I Belanja Tidak Langsung 353.707.620.508,27 385.352.159.527,08 437.565.648.908,12 498.911.978.196,32 571.664.317.902,74 1. Belanja pegawai 316.445.390.188,13 348.089.929.206,94 400.303.418.587,98 460.348.931.376,18 529.401.271.082,60 2. Belanja bunga 2.000.000.000 2.000.000.000 2.000.000.000 3.300.816.500 2.000.816.500 3. Belanja hibah 10.000.000.000 10.000.000.000 10.000.000.000 10.000.000.000 10.000.000.000 4. Belanja bantuan sosial 7.130.000.000 7.130.000.000 7.130.000.000 7.130.000.000 7.130.000.000 5. Belanja bagi hasil kepada

provinsi/Kabupaten/Kota dan

15.632.230.320,14 15.632.230.320,14 15.632.230.320,14 15.632.230.320,14 20.632.230.320,14

7. Belanja tidak terduga 2.500.000.000 2.500.000.000 2.500.000.000 2.500.000.000 2.500.000.000 II Belanja Langsung 211.892.431.673,53 190.266.951.897,85 225.845.005.331,75 242.839.741.467,54 245.212.573.727,50 1. Belanja pegawai 84.756.972.669,41 57.080.085.569,36 67.753.501.599,52 72.851.922.440,26 73.563.772.118,25 2. Belanja barang dan jasa 74.162.351.085,74 38.053.390.379,57 45.169.001.066,35 48.567.948.293,51 49.042.514.745,50 3. Belanja modal 52.973.107.918,38 95.133.475.948,93 112.922.502.665,88 121.419.870.733,77 122.606.286.863,75 Surplus/Defisit (27.000.000.000) 15.000.000.000 15.000.000.000 4.500.000.000 4.000.000.000

C Pembiayaan Daerah

13.000.000.000 15.000.000.000 15.000.000.000 4.500.000.000 4.000.000.000

1. Penyertaan modal (investasi) pemerintah daerah

0.00 0.00 0.00 2.500.000.000 2.500.000.000

2. Pembayaran pokok utang 13.000.000.000 15.000.000.000 15.000.000.000 2.000.000.000 1.500.000.000 Pembiayaan netto 27.000.000.000 (15.000.000.000) (15.000.000.000) (4.500.000.000) (4.000.000.000)

3.3. KEBIJAKAN UMUM PENGELOLAAN PENDAPATAN

Proyeksi penerimaan pendapatan selama 5 tahun kedepan diperkirakan

untuk tiap tahunnya akan mengalami peningkatan sekitar 10-15 persen.

Untuk mendukung upaya peningkatan pendapatan daerah dilakukan melalui

penerapan kebijakan pendapatan, antara lain sebagai berikut:

1. Intensifikasi dan ekstensifikasi penerimaan pajak dan retribusi daerah,

dengan tetap berpedoman pada prinsip keadilan dan menghindarkan

pemungutan pajak berganda. Ini dilakukan melalui langkah-langkah

sebagai berikut:

a.

Pemutakhiran data tentang potensi dan data pendukung sebagai dasarpenghitungan Bagi Hasil Dana Perimbangan;

b.

Koordinasi pemutakhiran data tentang kepemilikan dan mutasikendaraan bermotor dalam rangka peningkatan bagian perolehan

pajak kendaraan bermotor;

c.

Koordinasi pemutakhiran data tentang tata guna lahan dan bangunandalam rangka peningkatan bagian Kabupaten dari PBB;

d.

Intensifikasi dan optimalisasi penagihan pajak dan retribusi daerah.2. Mengoptimalkan pengelolaan Badan-badan Usaha Milik Daerah agar

menghasilkan penerimaan yang terus meningkat;

3. Menciptakan kegiatan yang berorientasi pada terciptanya peningkatan

sumber-sumber penerimaan baru;

4. Memberikan bimbingan teknis pengelolaan sumber-sumber pendapatan

kepada aparatur penerimaan;

5. Meningkatkan pelaksanaan pengawasan yang berkesinambungan terhadap

sumber-sumber pendapatan;

6. Perbaikan atau pengelolaan sistem dan prosedur pengelolaan pelayanan

umum.

7. Menerapkan norma dan prinsip anggaran yang berbasis kinerja, dengan

memberikan penekanan pada aspek-aspek:

a.

Transparansi dan akuntabilitas,

yang merupakan persyaratan utamauntuk menciptakan pemerintahan yang baik, bersih dan

tentang Percepatan Pemberantasan Korupsi. Untuk dapat menilai

kinerja dan tanggungjawab pemerintah daerah dalam mensejahterakan

masyarakat, maka APBD harus menyajikan informasi yang jelas

tentang tujuan, sasaran dan manfaat yang diperoleh masyarakat dari

pelaksanaan setiap program dan kegiatan yang ditampung dalam APBD

tahunan;

b.

Disiplin anggaran

, di mana struktur dan penekanan alokasi anggaranharus berorientasi pada kebutuhan masyarakat tanpa meninggalkan

kesinambungan penyelenggaran pemerintahan era sebelumnya,

pembangunan dan pelayanan umum. Karena itu, anggaran harus

disusun berdasarkan azas efisiensi, tepat guna, tepat waktu dan dapat

dipertanggungjawabkan;

c.

Keadilan anggaran

, yakni norma yang mewajibkan APBD disusun demikepentingan pelayanan umum tanpa diskriminasi;

d.

Efesiensi dan efektivitas anggaran

, yakni norma yang mewajibkananggaran dimanfaatkan sebaik mungkin untuk menghasilkan

kesejahteraan dan meningkatkan laju pertumbuhan.

3.4. KEBIJAKAN UMUM PENGELOLAAN BELANJA.

Dalam rangka menjamin terlaksananya kewajiban minimum pemerintah

daerah dalam menyelenggarakan tugas pokok dan fungsinya, maka Kebijakan

Umum Pengelolaan Belanja sepanjang periode 2010-2015 adalah sebagai berikut:

a. Belanja Tidak Langsung.

Menjamin dalam setiap tahun anggaran tersedianya jenis-jenis Belanja Pegawai,

Belanja Bunga, Belanja Subsidi, Belanja Hibah, Belanja Tidak terduga dan Bantuan

Lain–lain.

b. Belanja Langsung.

Dalam pengelolaan kelompok Belanja Langsung, ditempuh kebijakan sebagai

1. Belanja Pegawai:

Membatasi pengeluaran honorarium/Upah dalam melaksanakan program dan

kegiatan Pemerintah Daerah dengan diterapkannya standar analisis belanja

tahunan.

2. Belanja Barang dan Jasa:

Melakukan pengetatan belanja untuk belanja yang digunakan untuk

pengeluaran/pembelian/pangadaan barang yang nilai manfaatnya kurang dari

12 bulan.

3. Belanja Modal.

Memberikan prioritas kepada kegiatan pembelian/pengadaan atau

pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12

bulan, untuk kemudian dicatat dalam neraca daerah.

Sehubungan dengan gambaran umum tentang pola-pola belanja dimaksud,

maka dalam rangka penyusunan R-APBD tahun anggaran 2010–2015, Pemerintah

Kabupaten Maros mengambil kebijakan sebagai berikut:

a. Mendorong terciptanya APBD yang semakin sehat. Ini harus diwujudkan melalui

penyehatan ratio alokasi antara Belanja Langsung dengan Belanja Tidak

Langsung, terutama untuk menyehatkan ratio antara gaji dan upah dengan

belanja barang, jasa dan modal. Besaran belanja honor dan upah bagi tiap-tiap

SKPD diupayakan agar berada dalam keseimbangan yang rasional dengan belanja

modal, barang dan jasa serta pelaksanaan tugas pokok dan fungsi.

b. Menjamin dipertahankannya kesinambungan anggaran. Dalam rangka menjamin

kesinambungan anggaran, setiap SKPD didorong untuk merumuskan perencanaan

program dengan penganggaran yang realistis dan wajar serta mengacu pada

standar analisis belanja, dengan syarat sebagai berikut:

1) Sesuai dengan batas kewenangan dan urusan Pemda Kabupaten Maros,

sehingga dapat mencegah tumpang-tindih program dengan Provinsi dan

Pusat;

2) Sesuai dengan batas tugas pokok dan fungsi setiap SKPD, sehingga dapat

mencegah tumpang-tindih program antar SKPD;

3) Setiap SKPD diharapkan dapat menentukan jenis dan lokasi pelaksanaan

kegiatan serta kelompok sasaran, dengan mengutamakan pelayanan umum

daerah.

c. Memberikan prioritas yang lebih tinggi bagi program yang menunjang upaya

pencapaian Visi dan Misi Daerah, seperti antara lain:

1) Penataan ruang wilayah, dalam rangka penentukan fungsi-fungsi sub-bagian

wilayah Kabupaten sesuai dengan peruntukan dan keunikan lokasi

geografisnya;

2) Penyusunan rencana Umum Sistem Transportasi Kabupaten, yang mencakup

gambaran umum tentang sistem jaringan jalan, model transportasi, lokasi

dan jenis terminal yang diperlukan serta pengetatan persyaratan penciptaan

trayek baru dalam rangka keseimbangan pelayanan umum bidang

transportasi;

3) Pembangunan baru serta perbaikan, penunjangan dan pemeliharaan berkala

dan rutin setiap ruas jalan, jembatan dan gorong sesuai dengan usia pakai

yang layak;

4) Revitalisasi bagian wilayah Kabupaten, terutama perkampungan dan

pemukiman kumuh dalam rangka penciptaan estetika lingkungan Kabupaten;

5) Pelayanan umum bidang kesehatan, terutama untuk meningkatkan layanan

dan akses kesehatan kepada masyarakat kurang mampu;

6) Pelayanan umum bidang pendidikan, terutama bagi kelompok masyarakat

kurang mampu, siswa dan guru berprestasi;

7) Menggalakkan kembali Program KB dalam rangka menyehatkan kehidupan

keluarga dengan pola keluarga kecil sehat dan bahagia;

8) Meningkatkan peran kaum perempuan melalui berbagai jenis kegiatan

pemberdayaan, penyuluhan dan pembentukan Komisi Perlindungan

Perempuan;

9) Pemberdayaan koperasi sebagai sokoguru perekonomian Kabupaten,

terutama dengan memberikan prioritas pada jenis kegiatan yang dapat

menghubungkan koperasi dengan sumber permodalan dan pasar alternatif;

10) Peningkatan Pertanian, perkebunan, perikanan dan peternakan, dalam rangka

mendorong tumbuhnya sektor pertanian tanaman pangan, perikanan,

peternakan dan perkebunan yang spesifik daerah;

11) Mengurangi kecenderungan dan tradisi pemberian sumbangan atau bantuan

yang tidak bermanfaat. Pemberian bantuan yang tidak tepat sasaran akan

Untuk mendukung keabsahan dari kebijakan penyehatan belanja, terlampir

data tentang proyeksi Pendapatan Daerah, sehingga setiap SKPD dan masyarakat

dapat memahami kendala yang dihadapi oleh Pemerintah Kabupaten Maros dalam

pengalokasian anggaran tahunan.

3.5. KEBIJAKAN UMUM PENGELOLAAN PEMBIAYAAN

Pembiayaan adalah Penerimaan dan Pengeluaran Daerah yang

dimaksud untuk mengalokasi atau menutup defisit. Pembiayaan Penerimaan

daerah antara lain: Sisa Lebih perhitungan tahun lalu Anggaran sebelumnya

(SILPA), Pencairan dana cadangan, Hasil Penjualan Kekayaan Daerah yang

dipisahkan, Penerimaan Pinjaman daerah, Penerimaan Kembali Pemberian

Pinjaman, Penerimaan Piutang Daerah. Sedangkan Pembiayaan pengeluaran

antara lain meliputi: Pembentukan Dana Cadangan, Penyertaan modal

(Investasi) Pemerintah Daerah dan Pembayaran pokok hutang.

Untuk mengantisipasi permasalahan umum yang sering terjadi dalam

bidang pembiayaan pada tahun-tahun sebelumnya, maka ditetapkan kebijakan

sebagai berikut:

1. Seluruh SKPD wajib menyusun rencana pagu kebutuhan anggaran untuk setiap

kegaitan dengan mengacu pada:

a.

Standar Analisa Belanja dan Harga Satuan Setempat, sehingga tidak menghasilkan perbedaan yang tajam antara Pagu DPA dengan Owner’sEstimate, sedangkan Owner’s Estimate tidak mengalami perbedaan yang

tajam dengan Nilai Kontrak. Selama ini, perbedaan pada kedua aspek

dimaksud telah memberikan sumbangan yang sangat besar terhadap

terciptanya SILPA;

b.

Penggunaan SILPA dalam APBD-Perubahan akan difokuskan padapenambahan target fisik dari kegiatan tahun berjalan, dengan catatan

bahwa SKPD yang berhak memperoleh anggaran Belanja Tambahan

serap Semester 1 tahun berjalan yang memperlihatkan angka capaian

daya serap di atas 25%;

2. Penggunaan SILPA dalam bentuk pemberian ABT diutamakan kepada SKPD

yang mengajukan rencana tambahan anggaran untuk pelaksanaan kegiatan

pelayanan umum yang terukur, bukan untuk penambahan belanja tidak

langsung.

3.6. KEBIJAKAN UMUM PENGELOLAAN ASET.

Untuk periode Bupati dan Wakil Bupati Maros, 2010 – 2015, akan

ditempuh kebijakan aset sebagai berikut:

1. Pendataan, penerbitan dan penyimpanan dokumen akta kepemilikan

Pemerintah Kabupaten Maros atas tanah dan bangunan serta prasarana

sosial;

2. Pendataan, penerbitan dan penyimpanan dokumen surat bukti kepemilikan

Pemerintah Kabupaten Maros atas barang-barang baik yang bergerak