ANALISIS HUKUM ISLAM TERHADAP PENENTUAN BAGI

HASIL SIJANGKA

MUD{A<RABAH

DI KJKS BEN IMAN

JL. VETERAN NO. 80 LAMONGAN

SKRIPSI Oleh :

Fiqri Ainur Rosyadi NIM : C52212116

Universitas Islam Negeri Sunan Ampel

Fakultas Syari’ah Dan Hukum

Jurusan Hukum Perdata Islam

Prodi Hukum Ekonomi Syaria’ah (Muamalah)

ANALISIS HUKUM ISLAM TERHADAP PENENTUAN BAGI

HASIL SIJANGKA

MUD{A<RABAH

DI KJKS BEN IMAN

JL. VETERAN NO. 80 LAMONGAN

SKRIPSI Diajukan kepada

Universitas Islam Negeri Sunan Ampel untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Syariah dan Hukum

Oleh:

Fiqri Ainur Rosyadi NIM:C52212116

Universitas Islam Negeri Sunan Ampel

Fakultas Syari’ah Dan Hukum

Jurusan Hukum Perdata Islam

Prodi Hukum Ekonomi Syaria’ah (Muamalah)

PERNYATAAN KEASLIAN

Yang bertanda tangan dibawah ini:

Nama : Fiqri Ainur Rosyadi

NIM : C52212116

Fakultas/Jurusan/Prodi : Syariah dan Hukum/Hukum Perdata Islam/Hukum Ekonomi Syariah (Muamalah)

Judul Skripsi : Analisis Hukum Islam Terhadap Penentuan Bagi Hasil Sijangka Mud{a>rabah di KJKS Ben Iman Jl. Veteran No. 80 Lamongan.

Menyatakan bahwa skripsi ini secra keseluruhan adalah hasil penelitian/karya sendiri, kecuali pada bagian-bagian yang dirujuk sumbernya.

Surabaya, 19 Juli 2016 saya yang menyatakan,

PERSETUJUAN BIMBINGAN

Skripsi yang ditulis oleh Fiqri Ainur Rosyadi NIM. C52212116 ini telah diperiksa dan disetujui untuk dimunaqosahkan.

Surabaya, 19 Juli 2016 Pembimbing.

PENGESAHAN

Skripsi yang ditulis oleh Fiqri Ainur Rosyadi NIM. C52212116 ini telah dipertahankan di depan sidang Majelis Munaqosah Skripsi Fakultas Syariah dan Hukum UIN Sunan Ampel pada hari Senin, tanggal 15 Agustus 2016, dan dapat diterima sebagai salah satu persyaratan untuk menyelesaikan program sarjana

strata satu dalam Ilmu Syari’ah.

Majelis Munaqosah Skripsi:

Surabaya, 16 Agustus 2016 Mengesahkan,

Fakultas Syariah dan Hukum Universitas Islam Negeri Sunan Ampel

Dekan,

Dr. H. Sahid HM., M.Ag NIP. 196803091996301002

Penguji I,

Ahmad Fathan Aniq, MA. NIP.198401072009011006

Penguji II,

Dr. Mugiyati, S.Ag., M.EI. NIP. 197102261997032001

Penguji III,

Dr. Sanuri, MFil.I. NIP. 197601212007101001

Penguji IV,

ABSTRAK

Skripsi ini adalah hasil penelitian lapangan (field research) dengan judul “Analisis Hukum Islam Terhadap Penentuan Bagi Hasil Sijangka Mud}a>rabah di KJKS Ben Iman Jl. Veteran No. 80 Lamongan”. Judul tersebut bertujuan untuk menjawab permasalahan tentang bagaimana penentuan bagi hasil Sijangka mud}a>rabah yang dilakukan oleh KJKS Ben Iman menurut analisa hukum Islam.

Data penelitian dihimpun melalui wawancara (interview) dan dokumentasi, yang kemudian dianalisis. Untuk mempermudah analisis penelitian ini maka penulis menggunakan metode deskriptif analisis yaitu memaparkan serta menjelaskan secara mendalam dan menganalisa terhadap semua aspek yang berkaitan dengan masalah penelitian yaitu mengenai penentuan bagi hasil Sijangka mud}a>rabah di KJKS Ben Iman Jl. Veteran No. 80 Lamongan, yang kemudian dianalisis dari hukum Islam kemudian dikaitkan dengan data lainnya untuk mendapatkan kejelasan terhadap suatu kebenaran sehingga dapat memberikan penilaian terhadapt kebenaran

tersebut. Teknik deskriptif tersebut menggunakan pola pikir deduktif yang merupakan pola berfikir dengan menggunakan analisa yang berpijak dari pengertian-pengertian atau fakta-fakta yang bersifat umum, kemudian diteliti dan hasilnya dapat memecahkan masalah khusus.

Dalam skripsi ini menggunkan teori muḍārabah, yaitu akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana satu pihak memberikan kontribusi dana (s}oh}ibul ma>l) dan pihak lainnya sebagai pengelola dana tersebut (mud}a>rib) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR TRANSLITERASI ... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 6

C. Rumusan Masalah ... 7

D. Kajian Pustaka... 7

E. Tujuan Penelitian ... 11

F. Kegunaan Penelitian ... 11

G. Definisi Operasional ... 12

I. Sistematika Pembahasan ... 19

BAB II MUD{A<RABAH DALAM PERSPEKTIF HUKUM ISLAM ... 21

A. Pengertian Mud{a>rabah ... 21

B. Dasar Hukum Mud{a>rabah ... 23

C. Bentuk-bentuk Mud{a>rabah ... 26

D. Rukun dan Syarat Mud}a>rabah ... 28

E. Konsep Bagi Hasil Dalam Mud{a>rabah ... 34

F. Perkara yang Membatalkan Mud{ara>bah ... 38

G. Hikmah Mud}a>rabah ... 39

BAB III PENENTUAN BAGI HASIL SIJANGKA MUD}A<RABAH DI KJKS BEN IMAN LAMONGAN ... 41

A. Profil KJKS Ben Iman ... 41

B. Letak lokasi KJKS Ben Iman ... 42

C. Sejarah Singkat ... 43

D. Dasar Hukum KJKS Ben Iman... 44

E. Prinsip Ekonomi Islam dalam Koperasi Shariah ... 45

F. Konsep Pendirian KJKS Ben Iman ... 46

G. Visi, Misi dan Tujuan ... 47

H. Fungsi, Peran Dan Landasan KJKS Ben Iman ... 48

I. Kegiatan-Kegiatan KJKS Ben Iman ... 49

J. Struktur Organisasi, Personalia dan Deskripsi Tugas ... 50

K. Produk dan Aplikasi Akad ... 54

L. Mekanisme Perhitungan Bagi Hasil dan Margin ... 60

M. Kendala, Tantangan dan Tanggapan Masyarakat ... 62

BAB IV ANALISIS HUKUM ISLAM TERHADAP PENENTUAN BAGI HASIL SIJANGKA MUD{A<RABAH DI KJKS BEN IMAN JL. VETERAN NO. 80 LAMONGAN ... 66

A. Mekanisme Penentuan Bagi Hasil Sijangka Mud}a>rabah ... 66

BAB V PENUTUP ... 74

A. Kesimpulan ... 74

B. Saran ... 75

BAB I PENDAHULUAN

A. Latar Belakang

Manusia sebagai mahluk sosial memiliki berbagai kebutuhan yang

tidak bisa terlepas dengan peran orang lain. Interaksi sosial dalam kehidupan

masyarakat tidak bisa lepas dengan hukum Islam karena secara umum

diketahui manusia adalah objek hukum. Salah satu hukum Islam yang

mengatur hal-hal yang berhubungan secara langsung dengan tata cara hidup

manusia dalam kehidupan bermasyarakat sehari-hari adalah fiqih mu’a>malah.

Menurut Ad-Dimyati sebagaimana dikutip dalam Rachmat Syafe’i, fiqih

mu’a>malah adalah aktifitas untuk menghasilkan duniawi, supaya menjadi

sebab suksesnya masalah ukhrowi. Sedangkan menurut Muhammad Yusuf

Musa sebagaimana dikutip dalam Rachmat Syafe’i, fiqih mu’a>malah adalah

peraturan-peraturan Allah SWT yang diikuti dan ditaati dalam hidup

bermasyarakat untuk menjaga kepentingan manusia.1

Dari berapa pengertian di atas, menegaskan bahwa fiqih mu’a>malah

adalah aturan-aturan yang diambil dari ajaran (hukum) Allah SWT, yang

dipelajari dan diamalkan untuk mengatur kehidupan manusia dalam urusan

yang berkaitan dengan urusan duniawi dan sosial kemasyarakatan. Menurut

pengertian ini, manusia, kapanpun dan dimanapun, harus senantiasa

mengikuti aturan yang telah ditetapkan Allah SWT, sekalipun dalam perkara

2

yang bersifat duniawi sebab segala aktivitas manusia akan ditagih

pertanggungjawabannya kelak di akhirat.

Dalam Islam, tidak ada pemisahan antara amal dunia dan amal akhirat,

sebab sekecil apapun aktifitas manusia di dunia harus didasarkan pada

sumber dan dalil hukum Islam. Sumber sendiri diartikan sebagai mas}dar,

yaitu asal dari segala sesuatu dan tempat merujuk segala sesuatu. Dalam

ushul fiqh kata mas}a>dir al-ah}kam al-shari>’ah berarti rujukan utama dalam

menetapkan hukum Islam, yaitu al-Qur’an dan Sunnah.2

Jadi segala aktifitas kehidupan manusia harus merujuk pada al-Qur’an

dan Sunnah, agar kelak selamat di akhirat. Islam adalah agama yang

sempurna (komprehensif) yang mengatur aspek kehidupan manusia, baik

akidah, ibadah, akhlak maupun mu’a>malah. Salah satu ajaran yang penting

adalah mu’a>malah/iqtis}a>diyah (ekonomi Islam). Kitab-kitab fiqih Islam

tentang mu’a>malah (ekonomi Islam) sangat banyak dan berlimpah, namun

dalam perjalanan waktu yang panjang, materi mu’a>malah (ekonomi Islam)

cenderung diabaikan oleh umat Islam, padahal ajaran mu’a>malah termasuk

bagian penting dari ajaran Islam, akibatnya terjadilah kajian Islam parsial.

Adapun orang beriman disuruh memasuki Islam secara ka>ffah sebagaimana

disebutkan dalam al-Qur’an:3 keseluruhan, dan janganlah kamu turut langkah-langkah syaitan.

3

Sesungguhnya syaitan itu musuh yang nyata bagimu. (QS. al-Baqarah ayat, 208)”.4

Akibat dari terlupakan dalam pengkajian dibidang ekonomi, maka

umat Islam tertinggal dalam ekonomi. Interaksi sosial dalam kehidupan

manusia terdapat hubungan dengan sesama manusia menyangkut segala

aspek diantaranya adalah masalah Investasi, jual beli, pinjam meminjam,

sewa menyewa, dan lain sebagaianya. Dalam Islam mu’a>malah memiliki

cakupan obyek yang amat luas. Persoalan mu’a>malah dalam al-Qur’an dan

as-Sunnah lebih banyak dibicarakan dalam bentuk yang global saja, ini

menunjukkan bahwa Islam memberikan peluang bagi manusia untuk

melakukan ijtihad terhadap berbagai bentuk persoalan mu’a>malah yang

yang terus berubah seiring dengan perkembangan zaman, namun meskipun

demikian segala bentuk kegiatan mu’a>malah yang dilakukan harus tetap

sesuai dengan syarat dan ketentuan dari prinsip-prinsip yang telah

ditentukan oleh Islam termasuk didalamnya juga tentang kegiatan

perbankan.

Industri perbankan yang pertama menggunakan sistem shariah adalah

PT Bank Muamalat Indonesia Tbk yang didirikan pada tahun 1991 dan

memulai kegiatan operasional nya pada bulan Mei 1992. Pendirian bank ini

diprakarsai oleh Majlis Ulama Indonesia (MUI), pemerintah Indonesia, serta

dukungan nyata dari Ikatan Cendekiaawan Muslim se-Indonesia (ICMI) dan

para pengusaha muslim.5 Seiring dengan perkembangan waktu muncul

4

dukungan dari pemerintah melalui Undang-Undang No. 7 Tahun 1992

tentang perbangkan sehingga membuka peluang usaha bagi hasil, lebih rinci

lagi dijabarkan dalam peraturan pemerintah No. 72 Tahun 1992 tentang

bank.6 Prinsip bagi hasil (mud}a>rabah) ini menjadi dasar hukum secara yuridis

dan normatif dalam pengoperasian perbankan shariah di Idonesia.

Bank shariah merupakan salah satu perangkat dalam ekonomi shariah,

yang tidak mengandalkan pada praktik bunga atau dapat diartikan sebagai

lembaga keuangan yang operasional dan produknya berlandaskan al-Qur’an

dan Hadits. Strategi pengembangan perbankan shariah diarahkan untuk

meningkatkan kompetensi usaha yang sejajar dengan sistem perbankan

konvensional dan dilakukan secara komprehensif dengan mengacu pada

analisis kekuatan dan kelemahan perbankan shariah.7

Banyak lembaga keuangan yang berkembang seiring dengan

perkembangan dunia perbankan di antaranya adalah koperasi. Masyarakat

Indonesia pada umumnya telah maklum bahwa perkembangan koperasi di

Indonesia dilihat dari segi kuantitas sangat menggembirakan karena

diketahui bersama bahwa koperasi memiliki kemampuan menyejahterakan

anggota dan masyarakat sekitar karna koperasi merupakan realisasi dari

UUD 1945. Perkembangan koperasi harus makin luas dan berakar dalam

masyarakat, sehingga koperasi secara betahap dapat menjadi salah satu tiang

penyanga perokonomian.8 Kegiatan ekonomi merupakan salah satu kegiatan

6 Ibid., 12.

7 Machmud Amir dan Rukmana, Bank Syariah, (Jakarta: Erlangga, 2010), 6-8.

5

muamalah yang telah diatur di dalam Shari’ah Islam, yang di antaranya

mencakup konsumsi, investasi, dan simpanan. Namun yang perlu diketahui

bahwa penerapan konsep bunga dalam ajaran Islam di haramkan karena

dianggap mengandung aspek riba>. Seperti firman Allah SWT:

َ܅لَحَأَو

Seiring dengan kemajuan zaman, kebanyakan masyarakat modern

melakukan investasi melalui suatu lembaga keuangan. Transaksi di lembaga

keuangan sering terjadi disebabkan karena lembaga keuangan sangat

diperlukan dalam perekonomian modern sebagai mediator antara kelompok

masyarakat yang mempunyai modal dan kelompok masyarakat yang

memerlukan dana. Hal ini sesuai dengan fungsi lembaga keuangan itu

sendiri.9

Dalam kaitan hukum Islam yang sering digunakan dalam dunia

perbankan Shariah adalah prinsip bagi hasil mud{a>rabah (profit sharing).

Islam mendorong masyarakat kearah usaha nyata dan produktif. Islam

mendorong seluruh masyarakat untuk investasi dan melarang membungakan

uang. Menyimpan uang di bank Islam termasuk kategori kegiatan investasi

karena perolehan kembaliannya (return) dari waktu kewaktu tidak pasti dan

tidak tetap. besar kecilnya perolehan kembali itu tergantung kepada hasil

usaha yang benar-benar terjadi dan dilakukan bank sebagai mud}a>rib atau

6

pengelola dana. Islam mendorong praktek mud}a>rabah (bagi hasil) serta

mengharamkan riba. keduanya sama-sama memberikan keuntungan bagi

pemilik dana, namun keduanya mempunyai perbedaan yang sangat nyata.

perbedaan tersebut diantaranya bahwa penetuan bunga dibuat pada waktu

akad dengan asumsi harus selalu untung sedangkan penentuan besaran

rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada

kemungkinan untung rugi serta besaran prosentase berdasarkan jumlah uang

(modal) yang dipinjamkan sedangkan besaran rasio bagi hasil berdasarkan

pada jumlah keuntungan yang diperoleh.10

Nisbah atau keuntungan adalah jumlah yang didapat sebagai kelebihan

dari modal. Keuntungan adalah tujuan akhir mud}a>rabah. Namun, keuntungan

itu terikat oleh syarat berikut.

a. Keuntungan harus dibagi untuk kedua pihak. Salah satu pihak tidak

diperkenankan mengambil seluruh keuntungan tanpa membagi pada

pihak yang lain.

b. Proporsi keuntungan masing-masing pihak harus diketahui pada waktu

berkontrak, dan proporsi tersebut harus dari keuntungan. Misalnya, 60%

dari keuntungan untuk pemodal dan 40% dari keuntungan untuk

pengelola.

c. Kalau jangka waktu akad mud}a>rabah relatif lama, tiga tahun keatas,

maka nisbah keuntungan dapat disepakati untuk ditinjau dari waktu ke

waktu.

7

Kedua belah pihak juga harus menyepakati biaya-biaya apa saja yang

ditanggung pemodal dan biaya-biaya apa saja yang ditanggung pengelola.

Kesepakatan ini penting karena biaya akan mempengaruhi nilai

keuntungan.11

Di Koperasi Jasa Keuangan Shari’ah (KJKS) BEN IMAN Jl. Veteran

No. 80 Lamongan terdapat praktik deposito Shariah yang dikenal dengan

simpanan berjangka (Sijangka) mud}a>rabah. Sijangka mud}a>rabah merupakan

salah satu bentuk transaksi investasi dengan mekanisme mud}a>rabah sebagai

landasan shariah.

Dalam Sijangka mud}a>rabah minimal uang yang didepositkan sebesar

Rp. 10. 000 000,- (sepuluh juta rupiah), dengan perhitungan bagi hasil 60:40,

60 untuk mud}a>rib dan 40 untuk s}ahibul ma>l. Perhitungan tersebut digunakan

untuk simpanan dengan jangka waktu 6 (enam) bulan yang dikonversikan

menjadi 0.8% dan sebesar 50:50, 50 untuk mud}a>rib dan 50 untuk s}ahibul

ma>l. Perhitungan tersebut digunakan untuk simpanan dengan jangka waktu

12 (dua belas) bulan dikonversikan menjadi 1%, dari prosentase konversi

tersebut akan diberikan kepada nasabah setiap bulan 0.8% untuk deposito

dengan jangka waktu 6 (enam) bulan dan 1% untuk deposito dengan jangka

waktu 12 (dua belas) bulan secara konsisten, bagi hasil tersebut di hitung

dari jumlah dana atau modal yang di simpan. Dalam prinsip Sijangka

mud}a>rabah deposan berkedudukan sebagai s}ahibul ma>l dan KJKS sebagai

mud}a>rib. Konversi dari nisbah menjadi prosentase digunakan untuk

8

mempermudah dan memberikan kepastian kepada para deposan guna

memberikan pelayanan terbaik kepada deposan.12

Dari transaksi ini terdapat beberapa hal yang masih membutuhkan

jawaban melalui analisis hukum Islam. Beberapa hal tersebut di antaranya

konversi bagi hasil yang diberikan setiap bulan sebesar 0.8% dan 1%, dan

juga bagaimana para deposan menanggapi mekanisme yang ditawarkan oleh

KJKS sebagaimana yang tersebut di atas.

Berdasarkan masalah tersebut, maka penulis tertarik untuk mengkaji

lebih lanjut terkait Analisis Hukum Islam Terhadap Penentuan Bagi Hasil

Sijangka mud}a>rabah KJKS Ben Iman Jl. Veteran no. 80 Lamongan.

B. Identifikasi dan Batasan Masalah

Dari uraian latar belakang tersebut penulis dapat mengidentifikasi

beberapa masalah sebagai berikut:

1. Tingkat pengetahuan deposan tentang Sijangka mud}a>rabah

2. Penggunaan prosentase persen % dalam bagi hasil Sijangka mud}a>rabah

3. Konsistensi dalam bagi hasil

4. Deposan mendapat nilai pasti

5. Mekanisme penentuan bagi hasil

6. Sistematika konversi terhadap nisbah mud}a>rabah

Agar pembahasan dalam penelitian ini tidak semakin luas, maka

penulis membatasi masalah yang akan dibahas dalam penelitian ini, yaitu:

9

1. Penentuan bagi hasil

2. Analisis hukum Islam terhadap penentuan bagi hasil

C. Rumusan Masalah

Setelah penulis membatasi permasalahan yang dibahas pada penelitian

ini, penulis dapat merumuskan masalah yang akan dibahas dalam penelitian

ini. Adapun rumusan masalah tersebut yaitu:

1. Bagaimana penentuan bagi hasil Sijangka mud}a>rabah di KJKS Ben Iman

Jl. Veteran no. 80 Lamongan?

2. Bagaimana analisis hukum Islam terhadap penentuan bagi hasil Sijangka

mud}a>rabah di KJKS Ben Iman Jl. Veteran no. 80 Lamongan?

D. Kajian Pustaka

Kajian pustaka pada penelitian ini pada dasarnya untuk mendapatkan

gambaran topik yang akan diteliti dengan penelitian sejenis yang pernah

dilakukan oleh peneliti sebelumnya. Sehingga diharapkan tidak adanya

pengulangan materi secara mutlak.

Setelah ditelusuri melalui kajian pustaka, penulis menemukan penelitian

yang berkaitan dengan lelang, diantaranya yaitu:

1. Penelitian yang ditulis oleh Nurazizah pada tahun 2015 yang berjudul

“Analisis Hukum Islam Terhadap Penentuan Margin Pembiayaan

Murabahah Pada Koperasi Jasa Keuangan Shariah Ben Iman

Lamongan”. Hasil dari penelitian yaitu: (1) Pada Koperasi Jasa

10

ditentukan secara sepihak ini tentunya anggota tidak bisa

tawar-menawar sehingga anggota hanya menerima jadi, kemudian memberikan

kesepakatan atas margin tersebut, terkadang lebih besar dari suku bunga

konvensional. Hal ini untuk menghindari akibat dari terjadinya inflasi.

(2) Menurut hukum Islam, tingkat margin dapat ditentukan dari tingkat

rata-rata biaya operasional. Metode flat yang dipergunakan oleh

Koperasi Jasa Keuangan Shari’ah Ben Iman Lamongan adalah

diperbolehkan sebab dilihat dari Maslahah mursalah Koperasi Jasa

Keuangan Shari’ah Ben Iman Lamongan dapat membantu anggota yang

sedang kesusahan serta sebagai bentuk tolong menolong orang yang

membutuhkan.13

2. Penelitian yang ditulis oleh Sunardi pada tahun 2015 yang berjudul

“Analisis Hukum Islam Terhdap Bagi Hasil Penyertaan Reksadana

Mandiri Investa Shariah Berimbang di Bank Shariah Mandiri cabang

Surabaya”. Hasil dari penelitian yaitu: (1) Pelaksanaan bagi hasil

penyertaan reksadana Mandiri Investasi Shariah Berimbang di Bank

Shariah Mandiri cabang Surabaya, dilakukan dengan pembukuan

kembali ke dalam reksadana tersebut (Mandiri Investa Shariah

Berimbang), sehingga selanjutnya akan meningkatkan nilai aktiva

bersihnya. Dengan tidak mengabaikan pencapaian tujuan investasi

jangka panjang, manajer investasi, pada setiap saat manajer investasi

11

dapat membagikan keuntungan langsung dikonversikan menjadi unit

penyertaan tambahan. (2) Dalam tinjauan hukum Islam, aplikasi bagi

hasil akad mud}a>rabah yang digunakan dalam penyertaan reksadana

tersebut tedapat perbedaan pendapat ulama:

a. Menurut jumhur ulama, selain Imam Malik, aplikasi bagi hasil

mud}a>rabah seperti yang diterapkan termasuk dalam katagori bagi

hasil akad Mud}a>rabah yang batal. Karena tidak memenuhi syarat

syahnya akad mud}a>rabah.

b. Sedangkan menurut Imam Malik, tidak termasuk dalam katagori

bagi hasil akad mud}a>rabah yang batal. Investor dibolehkan

mensyaratkan semua laba diberikan kepadanya, begitu juga

sebaliknya, sebab hal tersebut dapat dikatagorikan tabarru’

(derma).14

Adapun penelitian yang akan diteliti oleh penulis ini adalah penelitian

yang berkaitan dari penelitian-penelitian di atas. Dalam hal ini penulis akan

meneliti lebih lanjut mengenai penetapan bagi hasil deposito mud}a>rabah atau

yang dikenal dengan sijangka mudha>harabah, dalam mekanisme Sijangka

mud}a>rabah deposan bertindak sebagai s}ah}ibul ma>l datang dan mengajukan

investasi minimal Rp. 10.000 000,- dengan ketentuan bagi hasil 0,8 % untuk

6 bulan dan 1% untuk 12 bulan yang akan diberikan kepada nasabah secara

konsisten setiap bulan, bisa diambil secara tunai dan bisa juga dimasukkan

12

kedalam tabungan mud}a>rabah. Oleh karena itu penulis akan meneliti melalui

analisis hukum Islam.

E. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan yang akan dicapai

oleh penulis adalah sebagai berikut:

1. Untuk mengetahui penentuan bagi hasil Sijangka mud}a>rabah di KJKS

Ben Iman Jl. Veteran no. 80 Lamongan.

2. Untuk mengetahui analisis hukum Islam terhadap penentuan bagi hasil

Sijangka mud}a>rabah di KJKS Ben Iman Jl. Veteran no. 80 Lamongan.

F. Kegunaan Hasil Penelitian

Dalam penulisan penelitian ini, penulis berharap agar penelitian yang

diteliti bisa mempunyai nilai tambah dan dapat bermanfaat bagi para pembaca

dan terlebih bagi penulis sendiri. Adapun harapan kegunaan penulis adalah

untuk memperkaya pengetahuan yang berkaitan dengan hukum Islam,

khususnya dalam kajian tentang transaksi lelang barang jaminan. Sehingga

memberikan sumbangan keilmuan dan pemikiran bagi pengembangan

pemahaman hukum Islam bagi mahasiswa fakultas shariah, khususnya

mahasiswa prodi Hukum Ekonomi Shariah (Mu’a>malah). Serta memberikan

tambahan pengetahuan bagi masyarakat dalam hal penentuan bagi hasil

mudhara>bah yang sesuai dengan hukum Islam.

Untuk dijadikan sebagai bahan bacaan, referensi dan rujukan bagi

13

masukan bagi KJKS Ben Iman Jl. Veteran no. 80 Lamongan agar bisa lebih

baik dan terus berkembang dalam memberikan pelayanan kepada para nasabah

khususnya dalam transaksi Sijangka mud}a>rabah agar sesuai dengan hukum

Islam.

G. Definisi Operasional

Dari beberapa masalah diatas terdapat beberapa istilah yang perlu

dijelaskan agar menjadi istilah yang operasional dan dapat memperjelas

maksud dari judul penelitian ini, diantaranya yaitu:

1. Hukum Islam : Hukum Islam yang bersumber dari al-Qur’an dan dan

Hadits.

2. Penentuan Bagi Hasil : Merupakan cara yang digunakan dalam

menetapkan pembagian hasil usaha yang telah disepakati diawal.

H. Metode Penelitian

Penelitian ini merupakan jenis penelitian lapangan (field research)

dengan mencari data langsung ke lapangan kemudian dilanjutkan penelitian

kajian pustaka (literatur dengan mengkoparasikan antara praktek dilapangan

dengan aturan yang terdapat dalam kajian pustaka untuk menjawab pokok

permasalahan dari skripsi ini.

Metode yang digunakan penulis dalam penelitian ini adalah metode

deskriptif yang mana bertujuan agar pembaca atau penulis dapat memahami

14

1. Data yang dikumpulkan

a) Data Primer

1) Data tentang cara penentuan bagi hasil Sijangka mud}a>rabah KJKS

Ben Iman Jl. Veteran No. 80 Lamongan.

2) Data tentang profil KJKS Ben Iman Jl. Veteran No. 80 Lamongan.

3) Data tentang analisis hukum Islam terhadap penentuan bagi hasil

Sijangka mud}a>rabah di KJKS Ben Iman Jl. Veteran No. 80

Lamongan.

b) Data Sekunder

Data tentang ketentuan bagi hasil Sijangka mud}a>rabah yang

berasal dari literature-literatur kepustakaan yang bisa berupa

buku-buku, kitab atau artikel.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari

beberapa sumber. Pada dasarnya penelitian ini merupakan penelitian yang

bersumber lapangan yang mana langsung meneliti ditempat kejadian

melalui proses wawancara dan dokumentasi. Sumber data tersebut

berupa:

a) Sumber Primer

Yaitu sumber yang diperoleh langsung dari lapangan oleh orang

yang melakukan penelitian atau orang yang memerlukannya. Data

primer disebut juga data asli atau data baru.15 Dalam hal ini data

15

diperoleh dari penelitian dengan cara melakukan wawancara dan

dokumentasi. Adapun sumber data yang digunakan dalam penelitian

ini adalah dengan melakukan wawancara dan dokumentasi dengan

Anas (karyawan bagian kasir dan pelayanan), Ani (karyawan bagian

personalia) di KJKS Ben Iman Jl. Veteran No. 80 Lamongan dan juga

melakukan wawancara dengan Emeldah (deposan) dari pihak KJKS

Ben Iman Jl. Veteran No. 80 Lamongan.

b) Sumber Sekunder

Sumber data sekunder adalah data yang diperoleh atau

dikumpulkan oleh orang yang melakukan penelitian dari

sumber-sumber yang telah ada baik dari perpustakaan atau dari laporan-laporan

penelitian terdahulu.16 Diantara sumber-sumber sekunder tersebut

yaitu:

1) Zainul Arifin, Dasar-Dasar Manajemen Bank Shari’ah 2) Ali Zainuddin, Hukum Perbankan Syariah

3) Mardani, Fiqh Ekonomi Syari>ah

4) Rachmat Syafe’i. Fiqih Mu’a>malah

5) Nasrun Haroen, Ushul Fiqh 1

6) Cik Hasan Bisri, Model Penelitian Fiqih.

7) Amir Syarifuddin, Garis-garis Besar Fiqih

8) Sugiyono, Metode Penelitian Kuantitatif Kualitatif Dan R&D

16

3. Subyek penelitian

Subyek penelitian dalam penelitian ini yaitu KJKS Ben Iman Jl.

Veteran No. 80 Lamongan. Adapun yang menjadi subyek penelitiannya

yaitu:

a) Orang yang mendepositkan sejumlah uang atau dikenal dengan

Sijangka mud}a>rabah sebagai deposan

b) Pihak penyedia jasa Sijangka mud}a>rabah KJKS Ben Iman Jl. Veteran

No. 80 Lamongan

4. Teknik pengumpulan data

Untuk memperoleh data yang diperlukan dalam penelitian ini, maka

penulis menggunakan teknik pengumpulan data sebagai berikut:

a) Wawancara

Wawancara (interview) digunakan sebagai teknik pengumpulan

data apabila peneliti ingin melakukan studi pendahuluan untuk

menemukan permasalahan yang harus diteliti.17 Wawancara merupakan

Percakapan yang dilakukan oleh dua pihak, yaitu pewawancara

(interviewer) yang mengajukan pertanyaan dan yang diwawancarai

yang memberi jawaban atas pertanyaan itu. Wawancara bertujuan

untuk memperoleh informasi tentang penentuan bagi hasil Sijangka

mud}a>rabahdi KJKS Ben Iman Jl. Veteran No. 80 Lamongan. Adapun

sasarannya adalah Anas (karyawan bagian kasir dan pelayanan), Ani

(karyawan bagian personalia) di KJKS Ben Iman Jl. Veteran No. 80

17

Lamongan dan juga melakukan wawancara dengan Emeldah (deposan)

dari pihak KJKS Ben Iman Jl. Veteran No. 80 Lamongan.

b) Dokumentasi

Dokumentasi merupakan pengumpulan bukti-bukti dan keterangan

yang memuat garis besar data yang akan dicari dan berkaitaan dengan

judul penelitian.18 Dokumentasi yaitu proses penyampaian data yang

diperoleh melalui data tertulis yang memuat garis besar data yang

berkaitan dengan judul penelitian. Dalam hal ini dokumen yang

terkumpul adalah yang berkaitan dengan profil dari KJKS Ben Iman Jl.

Veteran No. 80 Lamongan.

5. Teknik Pengolahan Data

Karena data diperoleh secara langsung dari pihak yang bersangkutan

(studi lapangan) dan bahan pustaka yang selanjutnya diolah dengan

tahapan-tahapan sebagai berikut :

a) Editing, memeriksa kembali data-data yang diperoleh dan dikumpulkan

baik dari Wawancara, maupun Dokumentasi, tanpa mengurangi

keakuratan data yang diperoleh. Penulis menggunakan teknik ini agar

data-data yang dikumpulkan memiliki kejelasan makna serta selaras

antara data dengan masalah di lapangan.

b) Organizing, mengatur dan menyusun data sedemikian rupa sehingga

dapat memperoleh gambaran yang sesuai dengan rumusan masalah

secara sistematis.

18

c) Melakukan analisis lanjutan terhadap hasil-hasil pengorganisasian data

dengan menggunakan kaidah-kaidah dan dalil-dalil yang berkaitan

dengan pembahasan, sehingga diperoleh kesimpulan mengenai tinjauan

hukum Islam terhadap lelang barang jaminan.

6. Teknik Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam bentuk

yang lebih mudah dibaca dan diinterpretasikan. Proses analisis data dimulai

dengan menelaah seluruh data yang tersedia dari berbagai sumber, yaitu

dari wawancara, pengamatan yang sudah dituliskan dalam catatan

lapangan, dokumen pribadi, dokumen resmi, gambar, foto dan sebagainya.19

Setelah data dari wawancara dan dokumentasi terkumpul, penulis

akan melakukan analisis. Untuk mempermudah analisis penelitian ini maka

penulis menggunakan metode deskriptif analasis yaitu memaparkan serta

menjelaskan secara mendalam dan menganalisa terhadap semua aspek yang

berkaitan dengan masalah penelitian yaitu mengenai penentuan bagi hasil

Sijangka mud}a>rabah di KJKS Ben Iman Jl. Veteran No. 80 Lamongan,

yang kemudian dianalisis dari hukum Islam sehingga diperoleh jawaban

yang benar menurut hukum Islam terhadap penentuan bagi hasil Sijangka

mud}a>rabah di KJKS Ben Iman Jl. Veteran No. 80 Lamongan.

Pola pikir yang digunakan adalah deduktif, yang diawali dengan

mengemukakan pengertian-pengertian, teori-teori atau fakta-fakta yang

bersifat umum, yaitu ketentuan-ketentuan hukum Islam mengenai Sijangka

19

mud}a>rabah selanjutnya dipaparkan dari kenyataan yang ada di lapangan

mengenai penentuan bagi hasil Sijangka mud}a>rabah di KJKS Ben Iman Jl.

Veteran No. 80 Lamongan. Kemudian diteliti dan dianalisis sehingga

hasilnya dapat digunakan untuk memecahkan permasalahan-permasalahan

mengenai penentuan bagi hasil Sijangka mud}a>rabah di KJKS Ben Iman Jl.

Veteran No. 80 Lamongan.

I. Sistematika Pembahasan

Adapun sistematika pembahasan dalam penelitian ini dikelompokan

menjadi lima bab, yang terdiri dari sub bab-sub bab masing-masing

mempunyai hubungan dengan yang lain dan merupakan rangkaian yang

berkaitan. Adapun sistematikanya sebagai berikut :

Bab pertama adalah pendahuluan, yang memuat tentang latar belakang

masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka,

tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode

penelitian dan sistematika pembahasan.

Bab kedua adalah landasan teori, yang berisi tentang teori-teori

mud}a>rabah. Pembahasan meliputi pengertian mud}a>rabah, dasar hukum

mud}a>rabah, rukun dan syarat mud}a>rabah, bentuk-bentuk mud}a>rabah, dan

konsep bagi hasil dalam mud}a>rabah.

Bab ketiga berisi tentang hasil penelitian yang memuat gambaran

umum KJKS Ben Iman Jl. Veteran No. 80 Lamongan meliputi : profil tempat

20

pengertian, prinsip, konsep pendirian, visi dan misi, fungsi dan peran,

kegiatan-kegiatan, struktur organisasi, produk-produk yang ditawarkan,

sistem kepegawaiannya, kendala dan tantangan. Serta mekanisme Sijangka

mud}a>rabah di KJKS Ben Iman Jl. Veteran No. 80 Lamongan.

Bab keempat ini berisi mengenai analisis hukum Islam yang meliputi:

analisis penentuan bagi hasil Sijangka mud}a>rabah di KJKS Ben Iman Jl.

Veteran No. 80 Lamongan

Bab kelima ini merupakan bab terakhir atau penutup dari keseluruhan isi

BAB II

MUD{A<RABAH DALAM PERSPEKTIF HUKUM ISLAM

A. Pengertian Mud{a>rabah

Mud}ara>bah adalah salah satu bentuk kerja sama dalam lapangan

ekonomi, yang biasa pula disebut qira>d} yang berarti al-qath (potongan). Kata

mud}ara>bah berasal dari akar kata d}araba pada kalimat al-ard}, yakni

bepergian untuk urusan dagang. Menurut bahasa, mud}ara>bah berarti

ungkapan terhadap pemberian harta dari seorang kepada orang lain sebagai

modal usaha dimana keuntungan yang diperoleh akan dibagi antara mereka

berdua, dan bila rugi akan ditanggung oleh pemilik modal.1

Dibawah ini ada beberapa pendapat mengenai pengertian mud}a>rabah

secara istilah, di antaranya:

1. Mud}a>rabah menurut Imam Saraksi sebagaimana dikutip dalam Wiroso,

mendefinisikan:

Mud}a>rabah sebagai sebuah perkataan yang diambil dari kata

“darb” (usaha) diatas bumi. Dinamakan demikian mud}a>rib berhak untuk

bekerja sama bagi hasil atas jerih payah dan usahanya.2

2. Menurut Wahbah Zuhaili:

Mud}a>rabah adalah akad penyerahan modal oleh pemilik modal

kepada pengelola untuk diperdagangkan dan keuntungan dimiliki bersama

antara keduanya sesuai dengan pensyaratan yang mereka buat.3

1 Helmi Karim, Fiqh Mu’amalah, (Jakarta : PT. Raja Grafindo Pustaka, 1997), 11.

22

3. Mud}arabah menurut H{asbi Ash Shiddiqi :

Mud}a>rabah adalah semacam sharikat akad, bermufakat dua orang

padanya dengan ketentuan, modal dari satu pihak, sedangkan usaha

menghasilkan keuntungan dari pihak lain dan keuntungannya dibagi

antara mereka.4

4. Mud}arabah menurut Abdur Rahman L. Doi sebagaimana dikutip dalam

Sutan Remy Shahdeini:

Mud}a>rabah dalam terminologi hukum adalah suatu kontrak dimana

suatu kekayaan (property) atau persediaan (stock) tertentu (rabb al-ma>l)

kepada pihak lain untuk membentuk suatu kemitraan yang di antara

kedua belah pihak berhak memperoleh keuntungan.5

5. Mud}a>rabah menurut Abdul Manan:

Adalah akad antara pihak pemilik modal dengan pengelola untuk

memperoleh pendapatan atau keuntungan. Pendapatan atau keuntungan

tersebut dibagi berdasarkan nisbah yang sudah disepakati pada awal

akad.6

6. Menurut fatwa DSN MUI No. 07/DSN-MUI/IV/2000:

Mud}a>rabah adalah pembiayaan yang disalurkan oleh LKS kepada

pihak lain untuk suatu usaha yang produktif.7

3 Wahbah Zuhaili, Al-Fiqh Al-Islamy wa Adillatuhu, juz 4, (Damaskus: Dar Al-Fikr, cet III, 1989), 836.

4 Hasbi Ash Shiddiqi, Pengantar Fiqh Mu’amalah, (Jakarta : Bulan Bintang, 1974), 90. 5 Sutan Remy Sjahdeini, PERBANKAN Dan Kedudukannya dalam Tata Hukum Perbankan

Indonesia, (Jakarta: PT. Pustaka Utama Grafiti, 2007), 29.

23

Jadi, d ari beberapa pengertian di atas dapat disimpulkan bahwa

mud}a>rabah adalah salah satu bentuk akad kerjasama yang dilakukan

antara dua belah pihak, pihak pertama sebagi penyedia dana disebut

sebagai s}ah}ibul ma>l manyediakan seluruh modal dan pengelola dana atau

disebut mud}a>rib sebagai pengelola modal dengan keuntungan yang dibagi

dua.

B. Dasar Hukum Mud{a>rabah

Pada dasaranya mud}a>rabah dapat dikategorikan ke dalam salah satu

bentuk musharakah, namun para cendekiawan fiqh Islam meletakkan

mud}a>rabah dalam posisi yang khusus dan memberikan landasan hukum

tersendiri.8 Didalam al-Qur’an tidak dijelaskan dasar hukum mud}a>rabah

secara eksplisit, tetapi yang menjadi landasan syariah mud}a>rabah dalam

al-Qur’an lebih mencerminkan anjuran untuk melakukan usaha. Hal ini

sebagaimana disebutkan dalam ayat-ayat dan hadits berikut ini:

1. Al-Qur’an karunia Allah SWT. (QS. al-Muzammil: 20)” 9

8 Karnaen A. Perwataatmadja, Apa dan Bagaimana Bank Islam, (Yogyakarta: Bakti Wakaf,1992), 19.

24

Yang menjadi argumen dari surat al-Muzammil: 20 adalah adanya

kata yad}ribu>n yang sama dengan akar kata mud}a>rabah yang berarti

“Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi dan carilah karunia Allah SWT. (QS. al-jumu’ah: 10)”11

Al-Qur’an surat al-Baqarah, 198:

“Tidak ada dosa (halangan) bagi kamu untuk mencari karunia Tuhanmu. (QS. al-Baqarah: 198)”12

Surat Al-Jumu’ah: 10 dan Al-Baqarah: 198 sama-sama mendorong

kaum muslimin untuk melakukan upaya perjalanan usaha.13

2. Al-Hadist seseorang yang memeberikan modal sebagai qira>dh, yaitu, jangan menggunakan modalku untuk barang bernyawa, jangan memebawanya ke laut, dan jangan membawanya ditengah air yang mengalir. jika engkau melakukan salah satu di antaranya, engkaulah yang menanggung modalku. (HR. al-Darquthni dengan perowi yang dapat dipercaya. Malik

10Muhammad Syafi’i Antonio, Bank Islam dari Teori dan Praktek, (Jakarta: Gema Insani Press, 2001), 95.

25

berkata dalam al-Muwaththo', dari 'Ala'ibnu Abdurrah>m ia pernah menjalankan modal Utsman dengan keuntungan dibagi dua ibnu Ya'qub, dari ayahnya, dari kakeknya, bahwa ia pernah menjalankan modal Utsman dengan keuntungan dibagi dua. Hadits ini mauqu>f s}ahih})”.14

َ بْخَأ

“Telah mengabarkan kepada kami 'Amru bin Zurarah telah memberitakan kepada kami Isma'il telah menceritakan kepada kami Ibnu 'Aun, dia berkata; Muhammad pernah berkata; "Tanahku seperti harta Mudharabah (kerjasama dagang dengan memberikan saham harta atau jasa), apa yang layak untuk harta mudharabah maka layak untuk tanahku dan apa yang tidak layak untuk harta mudharabah maka tak layak pula untuk tanahku. Dia memandang tidak mengapa jika dia menyerahkan tanahnya kepada pembajak tanah agar dikerjakan oleh pembajak tanah sendiri, anaknya dan orang-orang yang membantunya serta sapinya, pembajak tidak memberikan biaya sedikitpun, dan pembiayaannya semua dari pemilik tanah (HR. al-Nasa’i)15 (memberikan modal kepada seseorang hasil dibagi dua), dan mencampur gandum dengan Sya'ir untuk makanan di rumah, bukan untuk dijual. (HR. Ibnu Majah)”.16

14Ibnu Hajar al-Asqalani, Bulughul Maram, Panduan Lengkap Masalah Fiqih, Akhlak, dan

Keutamaan Amal, (Jakarta: Mizan Pustaka, 2010), 369-370.

15Nasa’i, Dalam Lidwah Pusaka, Perbedaan lafadh yang ma’tsur tentang Muzaro'ah, hadits No.

3867.

26

3. Ijma

Imam Zailai sebagaiman dikutip dalam Syafii Antonio, telah

menyatakan bahwa para sahabat telah berkonsensus terhadap legitimasi

pengolahan harta yatim secara mud}a>rabah. Kesepakatan para sahabat ini

sejalan dengan spirit hadits yang dikutip Abu Ubaid dalam kitab

al-Amwal.17

4. Qiyas

Transaksi mud}a>rabah yakni penyerahan sejumlah harta (dana,

modal) dari satu pihak (malik, s}a>h}ibul ma>l) kepada pihak lain (amil,

mud}a>raib) untuk diperniagakan (diproduktifkan) dan keuntungan dibagi

di antara mereka sesuai kesepakatan, diqiyaskan kepada transaksi

musaqoh.18 Wahbah Az-Zuhaily dalam al-Fiqh} al-Isla>mi WaAd}illatuhu,

berkata bahwa mud}a>rabah dapat dianalogikan dengan al-Musa>qa>h

(pengkongsian antara pemilik dan pengelola tanah pertanian dengan

imbalan hasil panen) karena kebutuhan manusia terhadapnya, dimana

sebahagian mereka memiliki dana tetapi tidak cukup mempunyai keahlian

untuk mengolahnya manakala sebagian lain mempunyai keahlian yang

tinggi dalam usaha tetapi tidak mempunyai dana yang cukup untuk

menopangnya. Bentuk usaha ini akan menjembatani antara labour dengan

17 Muhammad Syafii Antonio, Perbankan Syariah…, 98.

27

capital, dengan demikian akan terpenuhilah kebutuhan-kebutuhan

manusia sesuai dengan kehendak Allah SWT ketika menurunkan

syariatnya.19

C. Bentuk-bentuk Mud{a>rabah

Secara umum mudharabah terbagi menjadi dua jenis yaitu mud{a>rabah

mut}laqah dan mud}a>rabah muqayyadah.

1. Mud{a>rabah mut}laqah

Mud{a>rabah mut}laqah merupakan akad perjanjian atara dua pihak

yaitu s}ah}ibul ma>l dan mud}a>rib, yang mana s}ah}ibul ma>l menyerahkan

sepenuhnya atas dana yang di investasikan kepada mud}a>rib untuk

mengelola usahanya sesuai dengan prinsip syari’ah. S{ah}ibul ma>l tidak

memberikan batasan jenis usaha, waktu yang diperlukan, strategi

pemasarannya, serta wilayah bisnis yang dilakukan. S{ah}ibul ma>l

meberikan kewenangan yang sangat besar kepada mud}a>rib untuk

menjalankan aktivitas usahanya, asalkan sesuai dengan prinsip syari’ah

Islam.

2. Mud}a>rabah muqayyadah

Mud}a>rabah muqayyadah merupakan akad kerja sama usaha antara

dua belah pihak yang mana pihak pertama sebagai pemilik dana (s}ah}ibul

ma>l ) dan pihak kedua sebagai pengelola dana (mud}a>rib ). S{oh}ibul ma>l

28

menginvestasikan dananya kepada mud}a>rib, dan memberi batasan atas

penggunaan dana yang di investasikannya. Batasannya antara lain:20

a. Tempat dan cara berinvestasi

b. Jenis investasi

c. Objek investasi, dan

d. Jangka waktu

Sepeti halnya disebutkan diatas, menurut Muhammad dalam

Manajemen Bank Syariah, mud}a>rabah terbagi atas dua jenis, yakni yang

bersifat tidak terbatas (mut}laqah, unrestricted) dan yang bersifat terbatas

(muqayyadah, restricted).

Pada jenis mud}a>rabah yang pertama pemilik dana memberikan

otoritas dan hak sepenuhnya kepada mud}a>rabah untuk menginvestasikan

atau memutar uangnya.

Pada jenis mud}a>rabah kedua, pemilik dana memberi batasan kepada

mud}a>rib. Di antara batasan itu, misalnya adlah jenis investasi, tempat

investasi, serta pihak-pihak yang dibolehkan terlibat dalam investasi. Pada

jenis ini, s}ah}ibul ma>l dapat pula mensyaratkan kepada mud}a>rib untuk tidak

mencampurkan hartanya dengan dana mud}a>rabah.21

D. Rukun dan Syarat Mud}a>rabah

Sebagaimana akad lain dalam syariat Islam, agar mud}a>rabah atau

qira>d mejadi sah, maka harus memenuhi rukun dan syarat mud}a>rabah.

20 Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011), 86-87.

29

Menurut mahzab Hanafi, apabila rukun sudah terpenuhi tetapi syarat tidak

dipenuhi maka rukun menjadi tidak lengkap sehingga akad tersebut menjadi

fa>sid (rusak).

Sedangkan rukun dalam mud}a>rabah berdasarkan Jumhur Ulama ada 3

yaitu; dua orang yang melakukan akad (al-aqida>ni), modal (ma’qu>d alaih),

dan s}i>ghat (ijab dan qabul). Ulama shafi>’iyah lebih memerinci lagi menjadi

enam rukun :22

1. Pemilik modal (s}ohibul ma>l )

2. Pelaksana usaha (mud}a>rib / pengusaha )

3. Akad dari kedua belah pihak ( Ijab dan kabul )

4. Objek mud}a>rabah ( pokok atau modal)

5. Usaha (pekerjaan pengelolaan modal)

6. Nisbah keuntungan

Rukun mud}a>rabah akan terpenuhi sempurna apabila (1) ada

mud}a>rib, (2) ada pemilik dana, (3) ada usaha yang akan dibagihasilkan, (4)

ada nisbah, dan (5) ada ijab qabul.23 Untuk masing masing rukun tersebut di

atas terdapat syarat-syarat yang harus dipenuhi:

1. pemodal dan pengelola.

Dalam mud}a>rabah ada dua pihak yang berkontrak: penyedia dana

(s}ah}ibul ma>l) dan pengelola (mud}arib), syarat keduanya adalah sebagai

berikut.

22 Hendi Suhendi, Fiqh Muamalah, (Jakarta : Rajawali Pers, 2005), 139.

30

a. Pemodal dan mengelola harus mampu melakukan transaksi dan sah

secara hukum.

b. Keduanya harus mampu bertindak sebagai wakil dan kafil dari

Masing-masing pihak.

2. Shig}at (ijab dan qabul)

Ucapan s}ighat yaitu penawaran dan penerimaan (ijab dan qabul)

harus diucapkan oleh kedua pihak guna menunjukkan kemauan mereka

untuk menyempurnakan kontrak. S{ighat tersebut harus sesuai dengan

hal-hal berikut.

a. Secara eksplisit dan implisit menunjukkan tujuan kontrak.

b. S{ighat dianggap tidak sah jika salah satu pihak menolak syarat-syarat

yang diajukan dalam penawaran. Atau, salah satu pihak

meninggalkan tempat berlangsungnya negosiasi kontrak tersebut,

sebelum kesepakatan disempurnakan.

c. Kontrak boleh dilakukan secara lisan atau verbal, bisajuga secara

tertulis dan ditandatangani. Akademi Fiqih Islam dari organisasi

Konferensi Islam (OKI) membolehkan pula pelaksanaan kontrak

melalui korespondensi, atau dengan menggunakan cara-cara

komunikasi modern seperti faksimili atau komputer. 24

31

3. Modal (ma>l)

Modal adalah sejumlah uang yang diberikan oleh penyediadana

kepada pengelola untuk tujuan menginvestasikannya dalam aktivitas

mud}a>rabah. Untuk itu, modal harus memenuhi syarat-syarat berikut.

a. Modal harus diketahui jumlah dan jenisnya (yaitu mata uang).

b. Modal harus tunai. Namun, beberapa ulama membolehkan modal

dharabah berbentuk aset perdagangan, misalnya inventory Pada

waktu akad, nilai aset tersebut serta biaya yang telah terkandung

di dalamnya (historical cost) harus dianggap sebagai modal

mud}ara>bah.

Madhab Hambali membolehkan penyediaan aset-aset

nonmoneter seperti pesawat, kapal, dan lain-lain untuk modal

mud}a>rabah. Pengelola memanfaatan aset-aset ini dalam suatu usaha

dan berbagai hasil usahanya dengan penyedia aset. Pengelola harus

mengembalikan aset-aset tersebut kepada penyedia aset pada masa

akhir kontrak.

4. Nisbah (keuntungan)

Keuntungan adalah jumlah yang didapat sebagai kelebihan dari

modal. Keuntungan adalah tujuan akhir mud}a>rabah. Namun,

keuntungan itu terikat oleh syarat berikut.

a. Keuntungan harus dibagi untuk kedua pihak. Salah satu pihak

tidak diperkenankan mengambil seluruh keuntungan tanpa

32

b. Proporsi keuntungan masing-masing pihak harus diketahui pada

waktu berkontrak, dan proporsi tersebut harus dari keuntungan.

Misalnya, 60% dari keuntungan untuk pemodal dan 40% dari

keuntungan untuk pengelola.

c. Kalau jangka waktu akad mud}a>rabah relatif lama, tiga tahun

keatas, maka nisbah keuntungan dapat disepakati untuk ditinjau

dari waktu ke waktu.

d. Kedua belah pihak juga harus menyepakati biaya-biaya apa saja

yang ditanggung pemodal dan biaya-biaya apa saja yang

ditanggung pengelola. Kesepakatan ini penting karena biaya akan

mempengaruhi nilai keuntungan.

Dalam akad mud}a>rabah, mud}a>rib menjadi pengawas untuk modal yang

dipercayakan kepadanya. mud}a>rib harus menggunakan dana dengan cara yang

telah disepakati dan kemudian mengembalikan kepada rab-al ma>l modal dan

bagian keuntungan yang telah disepakati sebelumnya. mud}a>rib menerima

untuk dirinya sendiri sisa dari keuntungan tersebut.25

Berikut ini beberapa segi- segi penting antara mud}a>rib dan rabb al-ma>l

yang juga menjadi syarat dalam transaksi mud}a>rabah.

a. Pembagian keuntungan di antara dua pihak tentu saja harus secara

proporsional dan tidak dapat memberikan keuntungan sekaligus atau

yang pasti kepada rabb al-ma>l sebagai pemilik modal.

33

b. Rabb al-ma>l tidak bertanggung jawab atas kerugian-kerugian di luar

modal yang telah diberikan.

c. Mud}a>rib mitra kerja/pengelola tidak turut menanggung kerugian kecuali

kerugian waktu dan tenaganya.

Mud}a>rabah merupakan kerja sama antara dua belah pihak. Jadi, bila

s}ah}ibul ma>l memberikan dananya, maka mud}a>rib mengkontribusikan kerja

dan keahliannya. Kontribusi mud}a>rib dapat berbentuk tugas manajerial.

marketing, atau enterpreneurship secara umum.

Untuk mengatur kontribusi mud}a>rib, para ulama lebih lanjut membuat

ketentuan sebagai berikut.

a. Pengelola adalah hak eksekutif mud}a>rib, dan shahibul mal tidak boleh

ikut campur operasional teknis usaha yang dikelolanya. Namun, madhab

Hambali mengizinkan partisipasi penyedia dana dalam pekerjaan itu.

b. Penyedia dana tidak boleh membatasi tindakan pengelola sedemikian

yang dapat mengganggu upaya mencapai tujuan mud}a>rabah, yaitu

keuntungan.

c. Pengelola tidak boleh menyalahi hukum shariah Islam dalam tindakannya

yang berhubungan dengan mud}a>rabah, dan harus mematuhi kebiasaan

yang berlaku pada aktivitas tersebut.

d. Pengelola harus mematuhi syarat-syarat yang ditentukan oleh penyedia

dana jika syarat-syarat itu tidak bertolak belakang dengan isi mud}a>rabah.

Hal lain yang diatur dalam konsep mudharabah adalah pembagian

34

a. Kerugian merupakan bagian modal yang hilang, karena kerugian akan

dibagi ke dalam bagian modal yang diinvestasikan dan akan ditanggung

oleh para pemilik modal tersebut. Hal ini menunjukkan bahwa tidak

seorang pun dari penyedia modal yang dapat menghindar dari tanggung

jawabnya terhadap kerugian pada seluruh bagian modalnya. Dan, bagi

pihak yang tidak menanamkan modalnya, tidak akan bertanggungjawab

terhadap kerugian apa pun.

b. Keuntungan akan dibagi di antara para mitra usaha dengan bagian yang

telah ditentukan oleh mereka. Pembagian keuntungan tersebut bagi setiap

mitra usaha harus ditentukan sesuai bagian tertentu atau persentase.

Tidak ada jumlah pasti yang dapat ditentukan bagi pihak mana pun.

c. Dalam suatu kerugian usaha yang berlangsung terus, akan menjadi baik

melalui keuntungan sampai usaha tersebut menjadi seimbang dan

akhirnya jumlah nilainya dapat ditentukan. Pada saat penentuan nilai

tersebut, modal awal disisihkan terlebih dahulu. Setelah itu jumlah yang

tersisa akan dianggap keuntungan atau kerugian.26

d. Pihak-pihak yang berhak atas pembagian keuntungan usaha boleh

meminta bagian mereka hanya jika para penanam modal awal telah

memperoleh kembali investasi mereka. Juga apabila sebagai pemilik

modal yang sebenarnya atau suatu transfer yang sah sebagai hadiah

mereka.

35

Sedangkan, perkara-perkara yang dapat membatalkan mud}a>rabah

menurut Zuhaili adalah (1) adanya fasakh (pembatalan kontrak, (2) matinya

salah satu pihak yang berkontrak, (3) gila dari salah satu pihak yang

berkontrak, (4) pemilik harta menjadi murtad, (5) kerusakan harta ditangan

mud}a>rib.

E. Konsep Bagi Hasil Dalam Mud{a>rabah

Mud}a>rabah dipahami sebagai kontrak antara paling sedikit dua pihak,

yaitu pemilik modal atau s}ah}ibul ma>l yang mepercayakan sejumlah dana

kepada pihak lain, pengusaha sebagai mud}a>rib, untuk menjalankan suatu

aktivitas atau usaha. Mud}a>rib menjadi pengawas untuk modal yang

dipercayakan kepadanya. Mud}a>rib harus menggunakan dana dengan cara

yang telah disepakati dan kemudian mengembalikan kepada rabb al-ma>l

modal dan bagian keuntungan yang telah disepakati. Mud}a>rib menerima

untuk dirinya sendiri sisa dari keuntungan tersebut. Berikut ini beberapa

poin penting tentang mud}a>rabah:27

1. Pembagian keuntungan antara dua belah pihak harus ditentukan secara

proporsional. Pemodal tidak secara otomatis mendapat keuntungan atau

bagian yang telah dipastikan sebelumnya.

2. Pemodal tidak bertanggung jawab atas kerugian diluar modal yang telah

diberikan.

36

3. Mud}a>rib tidak turut menanggung kerugian kecuali kerugian waktu dan

usaha.

Beberapa ketentuan hukum pembiayaan mud}a>rabah:

1. Mud}a>rabah boleh dibatasi pada periode tertentu

2. Kontrak tidak boleh (mu’alaq) dikaitkan dengan kejadian dimasa depan

yang belum tentu terjadi

3. Pada dasarnya dalam mud}a>rabah tidak ada ganti rugi, karena pada

dasarnya akad ini bersifat amanah, kecuali akibat dari kesalahan

disengaja, kelalaian, atau pelanggaran kesepakatan.

4. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi

perselisihan di antara kedua belah pihak, maka penyelesaian nya

dilakukan di Badan Arbitrase Shar’iah setelah tidak tercapai

kesepakatan dalam musyawarah.28

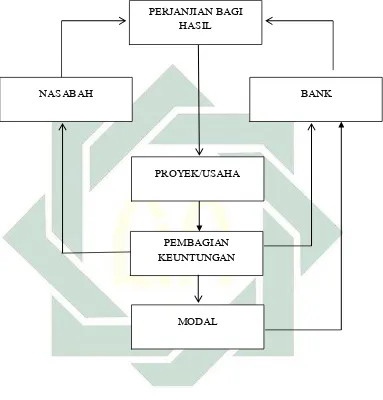

Secara umum aplikasi pembiayaan mud}a>rabah dalam perbankan

syari’ah dapat kita lihat pada sekema dibawah ini:29

28 Ikit, Akutansi penghimpunan dana Bank Syari’ah, (Yogyakarta: CV. Budi Utama, 2015), 102 – 103.

37

Gambar 2.1

Mekanisme Bagi Hasil Mud}a>rabah Secara Umum

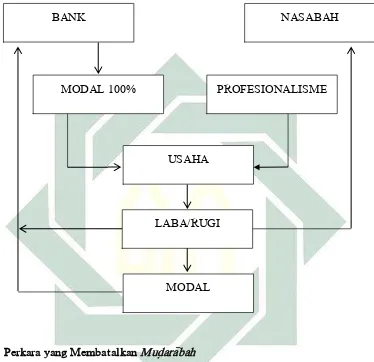

Prinsip mudharabah dapat diterapkan dalam kondisi bank

membiayai secara penuh sebuah usaha, 100% dana dari bank, nasabah

memiliki profesionalisme dan business plan saja sebagai mana skema

pembiayaan mud}a>rabah berikut:30

30 Sunarto Zulkifli, Perbankan Syariah, (Jakarta: Zikrul Hakim, 2003), 79-80. PROYEK/USAHA

NASABAH BANK

MODAL PEMBAGIAN KEUNTUNGAN PERJANJIAN BAGI

38

Gambar 2.2

Mekanisme Bagi Hasil Mud}a>rabah Dengan Modal 100 %

F. Perkara yang Membatalkan Mud{ara>bah

Az-Zuhaili sebagaimana dikutip dalam Syakir Sula, ada beberapa

perkara yang dapat membatalkan mud}a>rabah :

1. Adanya Fasakh (pembatalan kontrak)

2. Matinya salah satu pihak yang berkontrak

3. Gila salah satu dari dua pihak yang berekontrak

4. Pemilik harta murtad

BANK NASABAH

MODAL 100% PROFESIONALISME

MODAL LABA/RUGI

39

5. Kerusakan harta di tangan mud}a>rib.31

Lamanya kerja sama dalam mudarabah tidak tentu dan tidak terbats,

tetapi semua pihak berhak untuk menentukan jangka waktu kontrak kerja

sama dengan memberitahukan pihak lainnya. Namun akad mudrabah dapat

berakhir karena hal-hal sebagai berikut:

1. Dalam hal mudarabah tersebut dibatasi waktunya, maka mudarabah

berakhir pada waktu yang telah ditentukan.

2. salah satu pihak memutuskan mengundurkan diri.

3. Salah satu pihak meninggal dunia atau hilang akal.

4. Pengelola dana tidak menjalankan amanahnya sebagai pengelola usaha

untuk mencapai tujuan sebagaiman dituangkan dalam akad. sebagai

pihak yang mengemban amanah ia harus berigikad baik dan hati-hati.

5. Modal sudah tidak ada.

G. Hikmah Mud}a>rabah

Hikmah mud}a>rabah menurut syara' adalah untuk menghilangkan

hinanya kefakiran dan kesulitan dari orang fakir serta menciptakan rasa cinta

dan kasih sayang sesama manusia. yaitu, misalnya ketika ada seseorang yang

memiliki modal dan yang lain memiliki kemampuan untuk berdagang,

sedangkan keuntungannya dibagi di antara keduanya sesuai kesepakatan.

dalam praktik seperti itu, terdapat keuntungan ganda bagi pemilik modal:

1. Pahala yang besar dari Allah SWT, dimana ia ikut menyebabkan

hilangnya kehinaan rasa fakir dan kesulitan pada orang tersebut. namun,

40

apabila mitranya tersebut sudah kaya, juga masih ada keuntungannya,

yaitu tukar-menukar manfaat di antara keduanya.

2. Berkembangnya modal awal dan bertambah kekayaannya. Ke sulitan

orang fakir menjadi hilang, kemudian ia mampu menghasilkan

penghidupan sehingga tidak lagi meresahkan masyarakat.32

Keistimewaan dari sebuah mud}a>rabah adalah pada peran ganda dari

mud}a>rib, yakni sebagai wakil (agen) sekaligus mitra. Mud}a>rib adalah wakil

dari rabb al-ma>l dalam setiap transaksi yang ia lakukan pada harta

mud}a>rabah. Mud}a>rib kemudian menjadi mitra dari rabb al-ma>l ketika ada

keuntungan, karena mud}a>rabah adalah sebuah kemitraan dalam keuntungan,

dan seorang wakil tidak berhak mendapat keuntungan atas dasar kerja dia

setelah munculnya keuntungan. Tetapi ia menjadi seorang mitra dalam

situasi ini disebabkan oleh perjanjian kemitraan.33 Jadi Didalam mud}a>rabah

semua pembagian keuntungan harus dinyatakan sebagai rasio atau sebagai

bagian dari keuntungan total. Keuntungan tidak dapat dinyatakan sebagai

suatu prosentase dari modal yang di investasikan. Prinsip ini merupakan

syarat penting dari sebuah perjanjian yang sah. Penyimpangan apapun dari

prinsip tersebut atau dari kondisi yang menggiring kepada ketidakpastian

dalam persyaratan ini, akan membuat perjanjian tidak dapat dilaksanakan.

Dapat disimpulkan bahwa secara umum hikmah mud}a>rabah adalah

untuk menghilangkan dan mengangkat segala bentuk kemiskinan, kehinaan,

41

dan kefakiran dari masyarakat juga mewujudkan rasa cinta kasih dan saling

menyayangi di antara sesama manusia karena seorang yang berharta mau

bergabung dengan orang yang pandai dalam mengelola harta atau mahir

dalam perdagangan. Sehingga terjadi hubungan timbal balik antara orang

yang berharta dan orang yang hanya sekedar punya kemampuan untuk

BAB III

PENENTUAN BAGI HASIL SIJANGKA MUD{A<RABAH DI KJKS BEN IMAN LAMONGAN

A. Profil KJKS Ben Iman

Koperasi Jasa Keuangan Syariah Ben Iman adalah koperasi yang

kegiatan usahanya bergerak dibidang pembiayaan dan simpanan dana dari dan

untuk angota, calon anggota, koperasi lain, dan atau angotanya yang perlu

dikelola secara professional sesuai dengan prinsip koperasi, prinsip

kehati-hatian dan prinsip shariah, sehingga dapat meningkatkan kepercayaan dan

memberikan manfaat yang sebesar-besarnya kepada anggota dan masyarakat

disekitarnya.1

Elemen yang terkandung dalam koperasi menurut International Labour

Organization (Sitio dan Tamba, 2001) adalah:

1. Perkumpulan orang-orang.

2. Penggabungan orang-orang tersebut berdasarkan kesukarelaan.

3. Terdapat tujuan ekonomi yang ingin dicapai.

4. Koperasi yang dibentuk adalah suatu organisai bisnis yang diawasi dan

dikendalikan secara demokratis.

5. Terdapat kontribusi yang adil terhadap modal yang dibutuhkan.

6. Anggota koperasi menerima resiko dan manfaat secara seimbang.

42

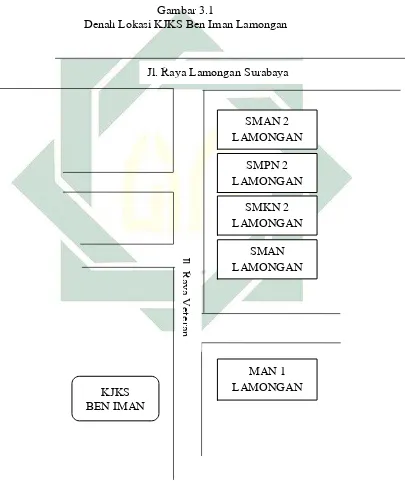

B. Letak lokasi KJKS Ben Iman

KJKS Ben Iman terletak di Jl. Veteran No. 80 Lamongan, atau lebih

jelasnya sebagaimana peta dibawah ini:2

Gambar 3.1

Denah Lokasi KJKS Ben Iman Lamongan

2 Anas, (Pelayanan dan Kasir), Wawancara, KJKS Ben Iman Lamongan, 16 Mei 2016.

Jl. Raya Lamongan Surabaya

Jl. R

aya V

eter

an

KJKS BEN IMAN

MAN 1 LAMONGAN

SMPN 2 LAMONGAN

SMKN 2 LAMONGAN

SMAN LAMONGAN

43

C. Sejarah Singkat

Melihat dari sebuah keprihatinan umat Islam, khususnya kaum

muslimin yang telah dengan tulus meramaikan masjid-masjid maupun

mushola-mushola dengan berbagai kegiatan atau aktifitas keagamaan,

kebanyakan dari mereka secara ekonomi kurang beruntung. Di sisi lain

kebutuhan hidup mereka juga kurang mendapat perhatian, baik dari

masyarakat komunitas mereka sendir maupun dari pemerintah. Bahkan,

mereka juga tidak tersentuh dari pendistribusian kekayaan secara adil. Kondisi

ini kiranya bertentangan dengan konsep ekonomi Islam yang berdasarkan

prinsip-prinip Shariah, yaitu terciptanya kesejahteraan soial bagi masyarakat.3

Berangkat dari realita diatas dan keinginan yang besar untuk

mewujudkan ekonomi yang dijiwai oleh nilai-nilai ajaran Islam dengan

menggunakan system bagi hasil dan upaya akan adanya perubahan sikap

masyarakat terhadap keberadaan riba serta membangun semangat ukhuwah

Islamiyah melalui kegiatan ekonomi dalam rangka meningkatkan

kesejahteraan kualitas hidup dari rizki yang halal dan baik itulah, maka

sebagai alternatifnya adalah membentuk koperasi yang berdasarkan syariat

Islam, dengan nama Koperasi JK Shariah Ben Iman.

Sejak terbentuknya Koperasi JK Shariah Ben Iman, tepatnya 29 Oktober

2004 dengan Nomor Badan Hukum 518/BH/39/413.110/2004 yang pada saat

itu kantor pusatnya di jalan Veteran No. 114 dengan status masih menyewa.

Koperasi ini tumbuh dan berkembang berkat motivasi dari Bapak Drs. H.

44

Suirno, MM dan kawan-kawan. Anggota pada awal berdirinya koperasi ini

berjumlah 47 orang, tetapi dalam perjalanannya jumlah anggota tersebut

berkurang menjadi 28 orang tanpa alasan yang jelas. Namun bisa dimaklumi

karena baru berdiri apalagi pertama kali dengan menggunakan label shariah.4

Seiring dengan perjalanan waktu, Koperasi JK Shariah Ben Iman

tergolong cepat dikenal. Salah satu alasannya adalah tumbuhnya keyakinan

yang kuat di kalangan masyarakat muslim bahwa pola-pola konvensional

mengandung unsure riba. Hal ini sesuai dengan visi Koperasi JK Shariah Ben

Iman yaitu Sebagai Media Dakwah di bidang Ekonomi.

D. Dasar Hukum KJKS Ben Iman

1. Undang-Undang Nomor 25 tahun 1992 tentang perkoperasian (lembaran

Negara republik Indonesia tahun 1992 nomor 116; tambahan lembaran

Negara republik Indonesia nomor 3502).

2. Peraturan pemerintah nomor 9 tahun 1995 tentang pelaksanaan kegiatan

usaha-usaha jasa keuangan shariah oleh koperasi (lembaran Negara

republik Indonesia tahun 1995 nomor 19. Tambahan lembaran Negara

republik Indonesia nomor 3501).

3. Peraturan presiden nomor 62 tahun 2005 tentang perubahan atas peraturan

presiden nomor 9 tahun 2005 tentang kedudukan, tugas, fungsi, susunan

organisasi, dan tata kerja kementrian Negara republik Indonesia.

4. Instruksi presiden nomor 18 tahun 1998 tentang peningkatan pembinaan

dan pengembangan perkoperasian.

45

5. Keputusan menteri Negara urusan koperasi dan usaha kecil dan menengah

nomor 91/Kep/M.KUKM/XI/2004 tentang petunjuk pelaksanaan kegiatan

usaha koperasi jasa keuangan shariah.

6. Peraturan menteri Negara koperasi dan UKM nomor

19.5/Per/M>.KUKM/VIII/2006 tentang pedoman ilmu akutansi koperasi

Indonesia.

7. Peraturan menteri Negara koperasi dan usaha kecil dan menengah nomor:

33/Per/M.KUKM/VIII/2007 tentang organisasi dan tata kerja kementrian

Negara koperasi dan usaha kecil dan menengah republik Indonesia.

8. Keputusan menteri Negara urusan koperasi dan usaha kecil dan menengah

nomor 518/BH/39/413.110/2004.5

E. Prinsip Ekonomi Islam dalam Koperasi Shariah

Prinsip ekonomi Islam dalam koperasi shariah:

1. Kekayaan adalah amanah Allah SWT yang tidak dapat dimiliki oleh

siapapun secara mutlak.

2. Manusia diberi kebebasan bermuamalah selama dengan ketentuan shariah.

3. Manusia merupakan khalifah Allah dan pemakmur dimuka bumi.

4. Menjunjung tinggi keadilan serta menolak setiap bentuk ribawi dan

pemusatan sumber dana ekonomi pada segelintir orang atau sekelompok

orang saja.