Informasi Dokumen

- Penulis:

- Ayi Kurniawan, S.Pd.

- Dame Ruth Sitorus, S.S, M.Pd

- Pengajar:

- Dra. Hj. Djuariati Azhari, M.Pd

- Drs. Suyono

- Drs. FX. Suyudi, MM

- Sekolah: Sekolah Menengah Kejuruan (SMK)

- Mata Pelajaran: Akuntansi

- Topik: Modul Paket Keahlian Akuntansi Sekolah Menengah Kejuruan (SMK)

- Tipe: modul

- Tahun: 2016

- Kota: Jakarta

Ringkasan Dokumen

I. Pendahuluan

Modul ini merupakan panduan bagi guru dalam meningkatkan kompetensi akuntansi melalui Program Guru Pembelajar. Dalam konteks pendidikan, modul ini dirancang untuk membantu guru memahami dan mengimplementasikan aplikasi komputer akuntansi, khususnya MYOB Account Right Enterprise v19, yang relevan untuk perusahaan jasa dan dagang. Program ini bertujuan untuk meningkatkan profesionalisme guru, sehingga dapat memberikan pendidikan yang berkualitas kepada siswa.

II. Latar Belakang

Program Guru Pembelajar bertujuan untuk meningkatkan kompetensi guru melalui pelatihan berkelanjutan. Hasil Uji Kompetensi Guru (UKG) menunjukkan adanya kebutuhan untuk memperbaiki kompetensi di bidang akuntansi, terutama terkait penggunaan aplikasi komputer. Modul ini disusun untuk memberikan panduan yang jelas dan terstruktur bagi guru dalam menguasai pengetahuan akuntansi yang diperlukan di era digital.

III. Tujuan

Tujuan umum modul ini adalah untuk memastikan guru mampu memahami dan menerapkan prinsip-prinsip akuntansi menggunakan aplikasi MYOB. Tujuan khususnya meliputi memberikan panduan praktis bagi guru dalam menggunakan software akuntansi, serta menjadi acuan bagi penyelenggara pelatihan untuk meningkatkan kualitas pendidikan akuntansi di sekolah.

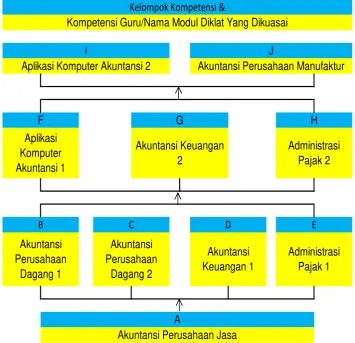

IV. Peta Kompetensi

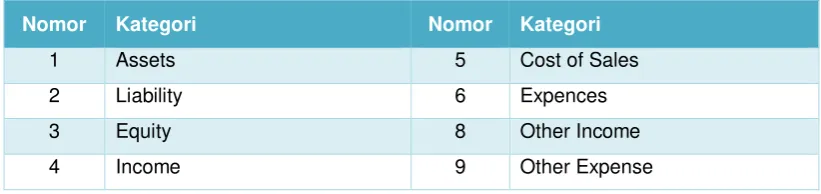

Peta kompetensi dalam modul ini mengidentifikasi keterkaitan antara berbagai kompetensi yang harus dikuasai oleh guru. Hal ini mencakup pemahaman tentang akuntansi keuangan, akuntansi perusahaan jasa, serta aplikasi komputer akuntansi. Peta ini berfungsi sebagai panduan untuk mencapai kompetensi yang diharapkan dalam pelatihan guru.

V. Ruang Lingkup

Ruang lingkup modul mencakup langkah-langkah praktis dalam menggunakan MYOB untuk menyelesaikan pekerjaan akuntansi, seperti melakukan setup awal, mengentri saldo awal, dan membuat laporan keuangan. Modul ini juga mencakup evaluasi untuk mengukur pemahaman guru terhadap materi yang diajarkan.

VI. Cara Penggunaan Modul

Modul ini dirancang untuk digunakan secara mandiri oleh guru. Disarankan agar guru membaca pendahuluan dan tujuan pembelajaran sebelum memulai. Setiap kegiatan pembelajaran dilengkapi dengan aktivitas, latihan, dan umpan balik untuk memastikan pemahaman yang mendalam. Guru juga dianjurkan untuk berdiskusi dengan rekan sejawat jika menemui kesulitan.

VII. Kegiatan Pembelajaran 1: Melakukan Setup Awal

Kegiatan ini bertujuan agar guru dapat melakukan setup awal pada sistem komputer akuntansi. Dalam kegiatan ini, guru akan belajar cara meng-install program MYOB dan menyesuaikan simbol mata uang serta format tanggal. Aktivitas ini penting untuk memastikan sistem siap digunakan untuk proses akuntansi.

VIII. Kegiatan Pembelajaran 2: Mengentri Saldo Awal

Setelah melakukan setup awal, guru akan belajar menyusun daftar akun dan mengentri saldo awal untuk buku besar. Kegiatan ini meliputi pembuatan kartu piutang, kartu utang, dan kartu persediaan. Pemahaman tentang proses ini sangat penting untuk menciptakan dasar yang kuat dalam akuntansi.

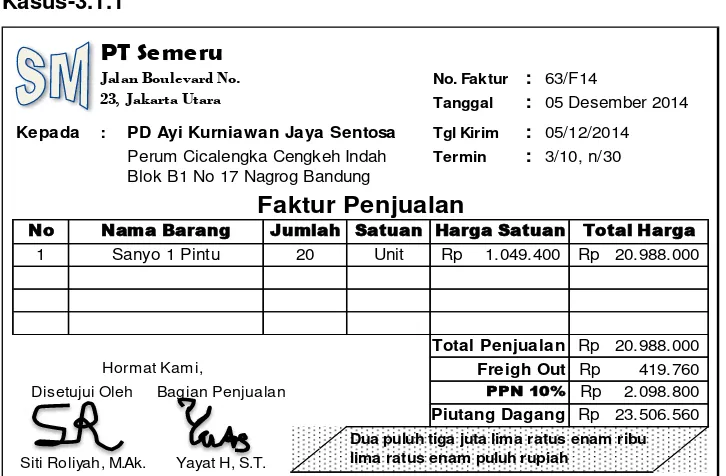

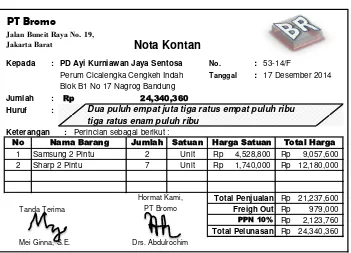

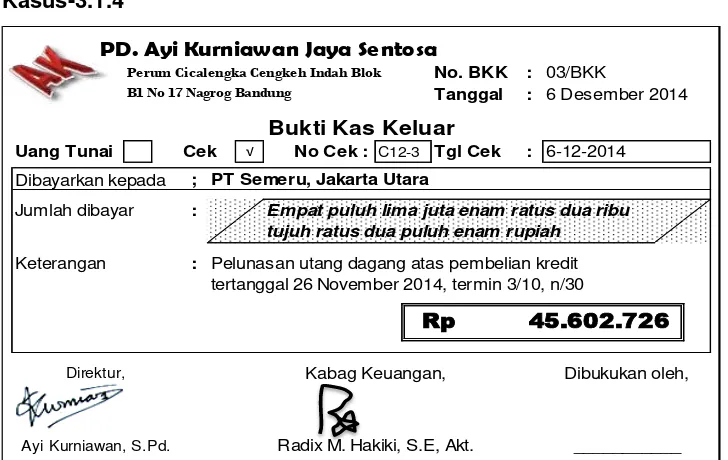

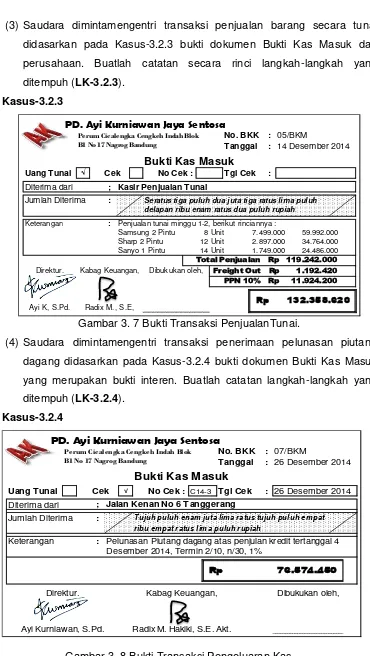

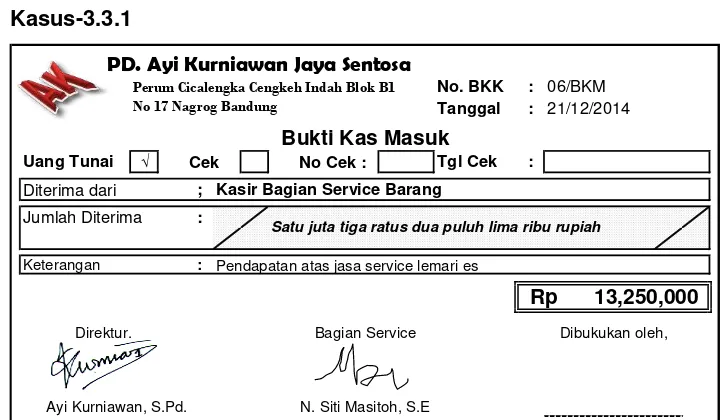

IX. Kegiatan Pembelajaran 3: Mengentri Transaksi Keuangan

Kegiatan ini mengajarkan guru bagaimana mengentri transaksi pembelian dan penjualan, serta penerimaan dan pengeluaran kas. Guru akan belajar menggunakan Command Centre dalam MYOB untuk mencatat semua transaksi yang relevan. Hal ini penting untuk memastikan akurasi dalam pencatatan keuangan.

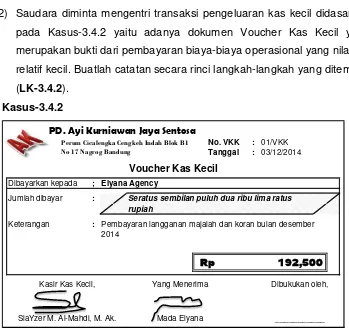

X. Kegiatan Pembelajaran 4: Mengentri Transaksi Penyesuaian

Dalam kegiatan ini, guru akan belajar cara mengentri transaksi penyesuaian yang diperlukan untuk menyusun laporan keuangan yang akurat. Proses ini mencakup pemahaman tentang pengeluaran kas dan penerimaan kas yang terkait dengan transaksi yang telah dilakukan sebelumnya.

XI. Kegiatan Pembelajaran 5: Membuat Laporan Keuangan

Kegiatan ini fokus pada pembuatan laporan keuangan, termasuk neraca dan laporan laba rugi. Guru akan belajar cara mengolah data yang telah dimasukkan ke dalam sistem untuk menghasilkan laporan yang sesuai dengan standar akuntansi. Kegiatan ini merupakan bagian penting dari proses pelaporan keuangan.

XII. Kegiatan Pembelajaran 6: Membuat File Backup

Guru akan diajarkan cara membuat file backup dari data akuntansi yang telah dikelola. Ini penting untuk menjaga keamanan dan integritas data. Proses ini memastikan bahwa data tidak hilang dan dapat diakses kapan saja diperlukan.

XIII. Evaluasi

Setiap kegiatan pembelajaran diakhiri dengan evaluasi untuk mengukur pemahaman guru terhadap materi yang telah diajarkan. Evaluasi ini mencakup latihan soal dan tugas yang harus diselesaikan oleh guru. Umpan balik dari evaluasi ini akan membantu guru dalam mengidentifikasi area yang perlu diperbaiki.

XIV. Penutup

Modul ini diharapkan dapat menjadi sumber belajar yang efektif bagi guru dalam meningkatkan kompetensi akuntansi mereka. Dengan memahami dan menerapkan materi dalam modul ini, guru dapat memberikan pendidikan yang lebih baik dan relevan kepada siswa di bidang akuntansi.

Referensi Dokumen

- Pengembangan Potensi Peserta Didik ( Dirman dan Juarsih, Cicih )

- Psikologi Pendidikan ( Slavin, Robert E. )