BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka 2.1.1. Konsep Laba

Konsep laba selalu menjadi pusat perhatian yang penting bagi para ahli ekonomi. Adam Smith adalah ahli ekonomi yang pertama kali mendefinisikan laba sebagai suatu peningkatan kekayaan. Laba adalah hal yang mendasar dan penting dari laporan keuangan dan memiliki banyak kegunaan di berbagai konteks. Pandangan tentang konsep laba (Ahmed Riahi-Belkaoui,2007 dalam Novita, 2009):

a. Laba adalah dasar untuk perpajakan dan redistribusi kekayaan diantara individu-individu. Suatu versi laba yang dikenal sebagai laba kena pajak diperhitungkan menurut aturan-aturan yang ditentukan oleh peraturan fiskal pemerintah.

b. Laba dipandang sebagai suatu panduan bagi kebijakan dividen dan retensi perusahaan. Laba yang diakui adalah indikator dari jumlah maksimum yang dapat didistribusikan sebagai dividen dan ditahan untuk ekspansi atau diinvestasikan kembali ke dalam perusahaan.

untuk memaksimalkan pengembalian dari modal yang diinvestasikan, yang sepadan dengan tingkat risiko yang dapat diterima.

d. Laba dianggap sebagai suatu sarana prediktif yang membantu dalam meramalkan laba dan peristiwa-peristiwa ekonomi di masa depan. Bahkan, pada kenyataannya, nilai-nilai laba masa lalu yang didasarkan pada biaya historis dan nilai saat ini ternyata dapat bermanfaat di dalam meramalkan nilai-nilai masa depan dari kedua versi laba.

2.1.2. Informasi Laba

Salah satu informasi keuangan yang terdapat dalam laporan keuangan adalah informasi laba. Menurut Kirschenheiter dan Melumad (2002) (dalam Novita, 2009), informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, dan menaksir risiko investasi atau meminjamkan dana. Adanya perubahan informasi atas laba bersih suatu perusahaan melalui berbagai cara akan memberikan dampak yang cukup berpengaruh terhadap tindak lanjut para pengguna infromasi yang bersangkutan, tidak terkecuali penerapan perataan laba oleh suatu perusahaan.

Menurut Beaver et al. (1968) (dalam Novita, 2009), informasi yang disampaikan dalam laporan keuangan harus memiliki kebermanfaatan keputusan. Hal ini menunjukkan betapa pentingnya peranan laporan keuangan. Oleh karena itu dalam penyusunan laporan keuangan seharusnya alternatif pengukuran akuntansi dievaluasi dalam kaitan kemampuannya untuk memprediksikan peristiwa yang menjadi kepentingan pembuat keputusan.

Kecenderungan untuk memperhatikan laba inilah yang disadari oleh manajemen, mendorong manajer untuk melakukan manajemen atas laba (earning management) atau manipulasi laba (earning manipulation). (Novita, 2009).

2.1.3. Manajemen Laba

Copeland (1968) mendefinisikan manajemen laba sebagai, “some ability to increase or decrease reported net income at will”. Ini berarti bahwa manajemen

laba mencakup usaha manajemen untuk memaksimumkan atau meminimumkan laba, termasuk perataan laba sesuai dengan keinginan manajemen.

Scoot (1997) (dalam Novita, 2009), mendefinisikan manajemen laba sebagai berikut “Given that managers can choose accounting policies from a set (fro example, GAAP), it is natural to expect that they will choose policies so as to

maximize their own utility and/or the market value of the firm”. Dari defenisi

tersebut manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan.

terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar saham perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Menurut Scoot (2000) (dalam Novita, 2009), salah satu pola manajemen laba adalah income smoothing. “Smoothing of income is a way or removing volatylity in earnings by levelling off the earnings peaks and raising the valleys”.

Pola manajemen laba menurut Scott (2000) dapat dilakukan dengan cara: a. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan Chief Executive Officer (CEO) baru dengan melaporkan kerugian dalam jumlah

besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

b. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

c. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas Income Maximization bertujuan untuk melaporkan net income yang tinggi untuk

tujuan bonus yang lebih.

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.4. Teori Keagenan

Penjelasan konsep manajemen laba dalam hal ini tindakan perataan laba berhubunngan dengan pendekatan teori keagenan (agency theory). Menurut Anthony dan Govindarajan (2005), hubungan agensi ada ketika salah satu pihak (prinsipal) menyewa pihak lain(agen) untuk melaksanakan suatu jasa danmendelegasikanwewenang untuk membuat keputusan kepada agen tersebut.

Pada teori keagenan yang disebut prinsipal adalah pemegang saham danyang disebut agen adalah manajemen yang mengelola perusahaan.Prinsipaldiasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dariinvestasi mereka pada perusahaan.Sedangkan agen diasumsikan akan menerimakepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan lainyang terlibat dalam hubungan keagenan (Anthony dan Govindarajan, 2005).Sesuai dengan asumsi tersebut, maka manajer akan mengambil kebijakan yangmenguntungkan dirinya sebelum memberikan manfaat kepada pemegang saham.

yangdiambil oleh manajer adalah bahwa manajer harus memilih tindakan-tindakanyang akan memaksimalkan kekayaan pemegang saham. Atau dengan kata lain, pengambilan keputusan tidak didasarkan atas kepentingan manajemen (agent) namun harus mengacu pada kepentingan pemegang saham (principal).

Namun kenyataan yang terjadi dibanyak perusahaan adalah manajer cenderung memilih tindakan-tindakan yang menguntungkan kepentingannya misalnya yang dapat memaksimalkan kekayaannya daripada menguntungkan pemegang saham.

Dengan demikian jelas bahwa, teori ini berusaha memberikan suatu pemahaman akan perilaku organisasional dengan memaksimalkan keinginan mereka (Wolk and Tearney, 1996 dalam Septoaji, 2002). Usaha memaksimalisasi keinginan tersebut mendorong terjadinya konflik kepentingan diantara pemilik (prinsipal) dengan manajemen (agen), karena setiap pihak berusaha memaksimalkan kepentingannya dimana pemilik mengiginkan profitabilitas yang selalu meningkat sedangkan manajemen berusaha memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya melalui kompensasi yang diterimanya.

mencapai tingkat penghasilan yang diinginkan pemilik dengan menyajikan tingkat penghasilan yang wajar dan menjaga variabilitas penghasilan.

Selain itu, kebijakan dalam pemberian insentif ataupun reward dalam mengukur kinerja manajemen didasarkan pula pada informasi akuntansi yang disajikan manajemen. Konsekuensi dari hal tersebut di atas adalah munculnya perilaku yang tidak semestinya dikalangan manajer (disfunctional behaviour). Manajer cenderung melakukan perataan laba dengan memanipulasi data agar kinerjanya tampak bagus dan dengan demikian berhak untuk menerima reward (Zuhroh, 1996 dalam Septoaji, 2002).

Dipandang dari sisi manajemen, Hepworth (1953) mengungkapkan bahwa manajer yang termotivasi untuk melakukan perataan laba pada dasarnya ingin mendapatkan berbagai keuntungan ekonomi dan psikologis diantaranya:

1. Mengurangi total pajak terutang.

Menurut Ronen dan Sadan (1975) perataan laba dapat dilakukan melalui tiga cara. Pertama, manajemen dapat menentukan waktu terjadinya transaksi tertentu melalui kebijakan yang dimilikinya (misal: biaya riset dan pengembangan) untuk mengurangi variasi laba yang dilaporkan. Kedua, manajemen dapat mengalokasikan pendapatan atau biaya tertentu untuk beberapa periode akuntansi. Sebagai contoh dalam penentuan metode depresiasi, dimana manajemen dapat memilih antara metode garis lurus dan metode penyusutan yang dipercepat. Ketiga, manajemen memiliki kebijakan sendiri dalam mengklasifikasikan pos laba rugi tertentu dalam kategori yang berbeda.

2.1.5. Perataan Laba

2.1.5.1.Pengertian Perataan Laba

laba didefinisikan sebagai upaya untuk mengurangi fluktuasi dalam laba yang dilaporkan.

Tucker dan Zarowin (2006) menyatakan income smoothing adalah salah satu jenis dari tindakan manajemen laba. Tujuannya adalah untuk mengurangi jumlah variasi periodik laba dari waktu ke waktu. Kebijakan ini diperbolehkan dalam kebijakan akuntansi dimana manajer dimungkinkan untuk menyesuaikan laporan laba untuk menghasilkan aliran laba yang stabil. Perataan laba memainkan peranan ganda dalam menentukan kualitas laba. (Cahan, et al., 2008).

Sedangkan Koch (1981) menyebutkan perataan laba dapat didefinisikan sebagai cara yang digunakan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artifisial melalui metode akuntansi, maupun secara riil melalui transaksi. Tindakan perataan laba yang sengaja dilakukan oleh perusahaan dalam batasan Generally Accepted Accounting Principles(GAAP), mengarah pada suatu tingkatan yang

diinginkan atas laba yang dilaporkan.

2.1.5.2.Jenis Perataan Laba

Berdasarkan penelitian Eckel (1981) terdapat dua jenis perataan laba yaitunaturally smooth dan intentionally smooth.Intentionally smooth terbagi atasartificial smoothing dan real smoothing.Berikut ini adalah gambar yangdigunakan untuk memperjelas tipe perataan laba tersebut:

mengandung intervensi manajemen.Ada dua jenis perataan laba yang disengaja, yaitu perataan laba riil dan perataan laba artifisial.

Dari penjelasan tipe perataan laba tersebut, konsep perataan laba yang dimaksud dalam penelitian ini adalah perataan laba yang disengaja, tanpa membedakan perataan laba riil atau perataan laba artifisial, karena peneliti hanya meneliti faktor-faktor yang mempengaruhi perataan laba tanpa menguji lebih lanjut bagaimana manajemen melakukan perataan laba tersebut.

2.1.5.3.Tujuan Perataan Laba

Seperti halnya definisi, tujuan dari perataan laba juga mendatangkan berbagai pendapat dari para peneliti terdahulu. Berbagai penilitian yang telah dilakukan membuktikan berbagai macam tujuan yang ingin di capai oleh manajemen dalam perataan laba yaitu:

1. Mencapai keuntungan pajak.

2. Untuk memberikan kesan baik dari pemilik dan kreditor terhadap kinerja manajemen.

3. Mengurangi fluktuasi pada laporan laba dan mengurangi risiko, sehingga harga sekuritas yang tinggi menarik perhatian pasar.

4. Untuk menghasilkan pertumbuhan profit yang stabil.

5. Untuk menjaga posisi/kedudukan mereka dalam perusahaan.

1. Menjelaskan kondisi yang diperlukan untuk melakukan manajemen laba. 2. Mengidentifikasikan pengaruh atas permintaan internal dan eksternal atas

manajemen laba pada kebijakan pengumuman laba perusahaan yang optimal.

3. Menjelaskan manfaat dan kerugian bagi pemegang saham akibat dilakukannya manipulasi laba.

Adapun tujuan perataan laba menurut Foster (1986) (dalam Novita, 2009) adalah sebagai berikut:

1. Memperbaiki citra perusahaan di mata pihak luar, bahwa perusahaan tersebut memiliki resiko yang rendah.

2. Memberikan informasi yang relevan dalam melakukan prediksi terhadap laba di masa mendatang.

3. Meningkatkan kepuasan relasi bisnis.

4. Meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen. 5. Meningkatkan kompensasi bagi pihak manajemen.

2.1.5.4.Alasan Manajemen Perusahaan Melakukan Perataan Laba

Alasan seorang manajer melakukan praktik perataan laba (Sitinjak,2010) sebagai berikut:

a. Aliran laba yang merata dapat meningkatkan keyakinan para investor karena laba yang stabil akan mendukung kebijaksanaan dividen yang stabil pula sebagaimana yang diinginkan para investor.

b. Penyusunan pos pendapatan dan biaya secara bijaksana yang melalui periode beberapa metode tertentu, manajemen dapat mengurangi kewajiban perusahaan secara keseluruhan.

c. Perataan laba dapat meningkatkan hubungan antara manajer dan pekerja karena kenaikan yang tajam dalam laba yang dilaporkan dapat menimbulkan permintaan upah yang lebih tinggi bagi para karyawan. d. Aliran laba yang merata dapat memiliki pengaruh psikologis pada

ekonomi dalam hal kenaikan atau penurunan dapat dihindarkan serta rasa pesimis dan optimis dapat dikurangi.

2.1.5.5.Faktor-Faktor yang Mempengaruhi Perataan Laba

Berbagai faktor yang berpengaruh terhadap tindakan perataan laba telah diuji. Namun dalam penelitian ini menggunakan tiga faktor yaitu net profit margin, besaran perusahaan dan financial leverage.

Rasio profitabilitas menunjukkan keberhasilan perusahaan dalam memperoleh keuntungan. Rasio ini dimaksudkan untuk mengukur efisiensi penggunaan aktiva dan hasil penjualan (Septoaji, 2002).

Menurut Copeland (1968) rasio profitabiitas inidibagi menjadi Gross Profit Margin¸ Net Profit Margin, dan Return on Investment (ROI).

Hal ini dapat dijelaskan bahwa profitabilitas merupakan ukuran penting yang sering digunakan oleh para manajer sebagai dasar pembagian dividen, dengan asumsi bahwa investor tidak menyukai resiko dan kepuasan investor meningkat dengan adanya laba perusahaan yang stabil (Gordon, 1974 dalam Septoaji, 2002). Jika ada variabilitas laba yang besar, manajer cenderung untuk melakukan income smoothing dengan harapan bahwa profitabilitas yang tinggi akan menaikkan standar bonus/laba di masa yang akan datang dan mengurangi kekhawatiran manajer dalam pencapaian target laba yang stabil dimasa yang akan datang.

Salah satu faktor yang akan diukur yakni net profit margin. Net profit margin adalah suatu pengukuran dari setiap satuan nilai penjualan

Net profit margindiduga mempengaruhi perataan laba, karena

secara logis margin ini terkait langsung dengan objek perataan penghasilan (Novita, 2009). Penggunaan net profit margin juga didukung oleh hasil penelitian Beattie et.al (1994), Ronen dan Sadan (1975), yang meneliti penggunaan berbagai instrumen laporan keuangan untuk meratakan penghasilan.

2. Besaran Perusahaan dan perataan laba

Ashari et al. (1994) menyebutkan bahwa perusahaan yang berukuran kecil akan lebih cenderung untuk melakukan praktik perataan laba dibandingkan dengan perusahaan besar, karena perusahaan besar cenderung mendapatkan perhatian yang lebih besar dari analis dan investor dibandingkan dengan perusahaan kecil. Sebaliknya, perusahaan besar yang memiliki aktiva yang besar yang kemudian dikategorikan sebagai perusahaan besar umumnya akan mendapatkan lebih banyak perhatian dari berbagai pihak seperti analis, investor, maupun pemerintah. Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain.

perusahaan ini didasarkan kepada total asset perusahaan (Jin dan Machfoedz, 1994).

3. Financial Leverage dan perataan laba

Financial leverage merupakan hal penting dalam penentuan

struktur modalperusahaan. Oleh Riyanto (1995) dalam Dewi (2010) dinyatakan bahwa financial leverage merupakanpenggunaan dana yang disertai biaya tetap. Sedangkan menurut Weston (2009)menyebutkan financial leverage atau disebut juga leverage factor adalah rasio nilaibuku

seluruh hutang terhadap total aktiva.

Perusahaan yang menggunakan dana dengan beban tetap dikatakanmenghasilkan leverage yang menguntungkan (favorable financial leverage) atau efekyang positif jika pendapatan yang diterima

dari penggunaan dana tersebut lebih besardaripada beban tetap dari penggunaan dana itu. Financial leverage merugikan(unfavorable

leverage) jika perusahaan tidak dapat memperoleh pendapatan

daripenggunaan dana tersebut sebanyak beban tetap yang harus dibayar (Riyanto,1995 dalam Dewi, 2010).

nilai perusahaan,tetapi pada suatu titik tertentu yaitu pada struktur modal optimal, nilai perusahaanakan semakin menurun dengan semakin besarnya proporsi hutang dalam strukturmodalnya. Hal ini disebabkan karena manfaat yang diperoleh pada penggunaanhutang menjadi lebih kecil dibandingkan biaya yang timbul atas penggunaan hutantersebut.

Berbagai macam rasio financial leverage yang digunakan diantaranya Debt Ratio, Time Interest EarnedRatio, dan Fixed-Payment Coverage Ratio. Debt Ratio sering digunakan dalam kaitannya dengan

pengambilan keputusan yang dilakukan berdasarkan pada laba yang diperoleh perusahaan. Seorang kreditur akan lebih cenderung memberikan kredit kepada perusahaan yang menghasilkan laba yang stabil, karena laba yang stabil akan memberikan suatu keyakinan bahwa perusahaan tersebut akan membayar hutangnya dengan lancar.

Kreditur cenderung menghindari perusahaan yang menghasilkan laba yang berfluktuasi karena kreditur tidak mau uang yang dipinjamkannya memiliki resiko yang terlalu besar yakni tidak kembali atau tidak lancar, sehingga perusahaan cenderung melakukan income smoothing.

mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tertagih atau tidaknya suatu hutang.

2.1.5.6.Model Eckel (1981)

Menurut Ashariet al., (1994), model Eckel (1981) mempunyai beberapa kelebihan, yaitu:

1. Obyektif dan didasarkan pada perhitungan statistik yang dapat memisahkan dengan jelas antara perusahaan yang income smoother dan non income smoother.

2. Tidak tergatung pada prediksi laba, pembuatan model-model yang diperlukan untuk menetapkan laba yang diharapkan, pengujian biaya atau pertimbangan subyektif lainnya. Biasanya pengharapan model-model sulit dilakukan dan menghasilkan kesimpulan yang mengandung kesalahan.

3. Indeks ini mengukur smoother dengan cara merata-rata pengaruh beberapa variabel perata dan diperlukan waktu lebih dari satu periode.

Model Eckel (1981) dalam pengklasifikasian sampel perusahaan sebagai income smoother atau non income smoother menggunakan coefficient variation.

(Albrecht dan Richardson, 1990) serta membandingkan set data yang mempunyai rata-rata dan deviasi standar yang berbeda (Mason danLind, 1993).

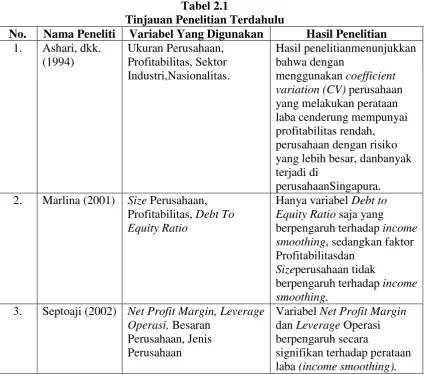

2.1.5.7.Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang memiliki hubungan dengan pengaruh net profit margin, besaran perusahaan, danfinancial leverageterhadap perataan laba (income

smoothing) disajikan pada tabel 2.1.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama Peneliti Variabel Yang Digunakan Hasil Penelitian 1. Ashari, dkk. yang lebih besar, danbanyak terjadi di

perusahaanSingapura. 2. Marlina (2001) Size Perusahaan,

Profitabilitas, Debt To Equity Ratio

Hanya variabel Debt to Equity Ratio saja yang berpengaruh terhadap income

3. Septoaji (2002) Net Profit Margin, Leverage Operasi, Besaran

Perusahaan, Jenis Perusahaan

Variabel Net Profit Margin dan Leverage Operasi berpengaruh secara

Sedangkan untuk variabel lain, tidak ada pengaruh besaran perusahaan dan jenis perusahaan terhadap perataan laba (income smoothing). 4. Novita (2009) Ukuran Perusahaan, Return

On Asset, Net Profit Margin

Hanya variabel Ukuran Perusahaan yang

berpengaruh terhadap praktik perataan laba, sedangkan variabel Return On Asset dan Net Profit Margin tidak berpengaruh.

5. Dewi (2010) Jenis Usaha, Ukuran Perusahaan, Financial Leverage

Variabel Jenis Usaha dan Ukuran Perusahaan tidak berpengaruh signifikan terhadap tindakan perataan laba. Financial Leverage berpengaruh signifikan terhadap tindakan perataan laba.

6.

Samosir (2010) Besaran Perusahaan, Net Profit Margin (NPM), Operating Profit Margin (OPM), Return On Asset (ROA)

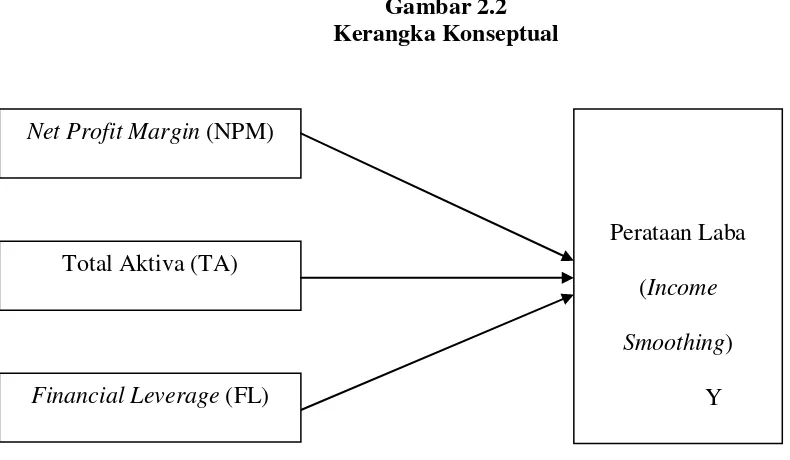

2.2.Kerangka Konseptual

Berdasarkan tinjauan teoritis dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka penulis menyusun kerangka konseptual (theoretical framework) sebagai berikut:

Gambar 2.2 Kerangka Konseptual

Net profit margin mencerminkan tingkat kemampuan perusahaan dalam

menghasilkan laba bersih yang diinginkan. Net profit margin dianggap mempengaruhi perataan laba karena merupakan alat pengukur kinerja manajemen yang penting sebagai dasar pembagian dividen kepada para pemegang saham. Semakin tinggi net profit margin yang dihasilkan perusahaan, maka akan meningkatkan pula nilai tambah perusahaan tersebut di mata para investor.

Besaran perusahaan berfungsi untuk menginformasikan ukuran perusahaan, dimana pada penelitian ini besaran perusahaan dilihat dari total aktiva yang dimiliki perusahaan tersebut. Perusahaan yang berukuran besar akan lebih cenderung untuk

Net Profit Margin (NPM)

Perataan Laba (Income Smoothing)

Y Total Aktiva (TA)

melakukan perataan laba dibandingkan dengan perusahaan kecil, karena perusahaan kecil cenderung tidak akan mendapatkan perhatian yang lebih besar dari analis dan calon investor dibandingkan perusahaan besar. Sebaliknya perusahaan yang memiliki aktiva besar yang kemudian dikategorikan sebagai perusahaan besar umumnya akan mendapat lebih banyak perhatian dari berbagai pihak seperti, para analis, investor, maupun pemerintah. Oleh karena itu perusahaan besar diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan perataan laba.

Financial Leveragemenunjukkan proporsi penggunaan utang untuk

membiayai investasinya. Semakin besar utang perusahaan maka semakin besar pula risiko yang dihadapi investor sehingga investor akan meminta tingkat keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan cenderung untuk melakukan perataan laba.

2.3.Hipotesis

Menurut Ety Rochaety (2007) (dalam Samosir, 2010), “hipotesis adalah pernyataan yang didefenisikan dengan baik mengenai karakteristik populasi”.

Model hubungan variabel diatas digunakan pada penelitian ini dengan mengidentifikasi faktor-faktor yang dikaitkan pada praktik perataan laba, maka hipotesis yang diajukan adalah:

H2: Ukuran Perusahaan berpengaruh terhadap tindakan perataan laba pada perusahaan Go Public di Bursa Efek Indonesia (sektor manufaktur).