BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Auditing

Berdasarkan Committee on Basic Accounting Concept-a statement of basic

auditing concept (1991 : 2), menyatakan pengertian auditing sebagai

Suatu proses sistematis yang secara objektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian antara pernyataan tersebut dan kriteria yang telah ditetapkan serta mengomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Secara umum auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan (Mulyadi, 2002 : 9).

Berdasarkan defenisi di atas maka terdapat unsur-unsur penting yang

mendasari istilah auditing sebagai berikut:

1. Suatu proses sistematis

Auditing sebagai suatu proses sistemetis adalah berupa rangkaian langkah atau

prosedur yang logis, bererangka dan terorganisasi. Auditing dilaksanakan dengan

suatu urutan langkah yang direncanakan, terorganisasi, dan bertujuan.

2. Memperoleh dan mengevaluasi bukti secara objektif

Tercapainya tujuan auditing ini, diperlukan bukti-bukti dengan mutu dan jumlah

yang memadai. Bukti audit diperoleh sebagai informasi yang digunakan auditor

kriteria yang ditetapkan, atau tidak. Bahan bukti audit dapat diperoleh melalui

pemeriksaan fisik, konfirmasi, dokumentasi, pengamatan auditor, tanya jawab

dengan klien, pelaksanaan ulang (reperformance), dan prosedur analitis. Bukti

audit yang telah ditetapkan dievaluasi secara objektif tanpa memihak dan

berprasangka, baik kepada klien maupun kepada pihak ketiga ( pemakai hasil

audit). Memperoleh dan mengevaluasi bukti dalam proses audit merupakan

aktivitas utama auditor dalam pelaksanaan audit.

3. Pernyataan mengenai kegiatan dan kejadian ekonomi

Pernyataan mengenai kejadian atau kegiatan ekonomi merupakan hasil proses

akuntansi. Akuntansi merupakan proses pengidentifikasian, pengukuran, dan

penyampaian informasi ekonomi yang dinyatakan dalam satuan uang dalam

bentuk yang teratur dan logis dengan tujuan untuk menyajikan informasi

keuangan yang dibutuhkan dalam pengambilan keputusan. Proses akuntansi

menghasilkan pernyataan yang disajikan dalam laporan keuangan yang dapat

berupa laporan pusat pertanggungjawaban tertentu dalam perusahaan.

4. Menetapkan tingkat kesesuaian antara pernyataan dan kriteria yang telah

ditetapkan.

Tujuan auditor melakukan proses audit adalah menentukan apakah pernyataan

pihak yang diaudit sesuai dengan kriteria yang telah ditetapkan. Kriteria atau

standar yang digunakan untuk menguji informasi dari proses akuntansi dapt

berupa; peraturan atau kebijakan yang ditetapkan oleh suatu badan tertentu,

anggaran atau ukuran kinerja lainnya yang ditetapkan perusahaan, prinsip

Accounting Standards Board) serta badan pengatur lainnya. Misalnya seorang

auditor yang bekerja di instansi pajak, di Badan Pengawasan Keuangan dan

Pembangunan (BPKP), dan Badan Pemeriksa Keuangan (BPK) menggunakan

kriteria undang-undang, prinsip akuntansi yang berlaku umum, dan peraturan

yang dikeluarkan pemerintah, perusahaan swasta, serta instansi pajak yang terkait.

Jadi, kriteria yang dipakai dalam suatu audit tergantung kepada tujuan audit yang

bersangkutan.

5. Penyampaian hasil kepada pihak yang berkepentingan.

Penyampaian hasil ini dilakukan melalui laporan tertulis dalam bentuk laporan

audit yang merupakan penyampaian hasil-hasil temuan kepada para pemakai

laporan. Laporan audit menyatakan tingkat kesesuaian antara informasi yang

diperiksa dengan kriteria yang ditetapkan. Laporan yang satu dapat berbeda

dengan laporan lainnya tetapi pada dasarnya semuanya harus mampu

menyampaikan kepada pihak yang berkepentingan yaitu para pemegang saham,

manajemen perusahaan, kreditur, calon investor dan kreditur, masyarakat luas dan

kantor pemerintah.

2.1.2. Opini Audit

Menurut IAI 2001: SA Seksi 110 paragraf 01 bahwa tujuan audit atas

laporan keuangan oleh auditor independen pada umumnya adalah “untuk

menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi

keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip

dalam paragraf pendapatan dalam bagian laporan audit yang menyatakan

kesimpulan auditor berdasarkan hasil audit yang dilakukan melalui beberapa

tahap audit. Laporan audit ini sangat penting karena laporan tersebut

menginformasikan kepada pengguna laporan tentang apa yang dilakukan auditor

dan kesimpulan yang diperoleh atas temuan audit. Opini audit berkaitan langsung

dengan standar auditing yang berlaku umum dan temuan-temuan audit. Auditor

diwajibkan untuk menyatakan pendapat tentang laporan keuangan secara

keseluruhan, termasuk kesimpulan menyangkut apakah perusahaan dalam

menyusun laporan keuangannya sesuai dengan prinsip-prinsip akuntansi yang

berlaku umum atau tidak.

Auditor dapat memilih tipe pendapat yang akan dinyatakan atas laporan

keuangan perusahaan. Tipe pendapat dalam Mulyadi (2002 : 20) tersebut adalah

pendapat wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa pengecualian dengan bahasa penjelas (unqualified opinion with explanatory language), pendapat wajar dengan pengecualian (qualified opinion), pendapat tidak wajar (adverse opinion) dan pernyataan tidak memberikan pendapat (disclaimer of opinion).

Berdasarkan IAI, 2001: SA seksi 508, kelima pendapat tersebut dijelaskan

sebagai berikut:

a. Pendapat Wajar tanpa Pengecualian (unqualified opinion)

usaha suatu organisasi, sesuai dengan standar akuntansi keuangan, jika memenuhi syarat berikut ini:

1. Standar akuntansi digunakan sebagai pedoman untuk menyusun laporan keuangan.

2. Perubahan standar akuntansi keuangan dari periode ke periode telah cukup jelas.

3. Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporam keuangan.

b. Pendapat Wajar tanpa Pengecualian dengan Bahasa Penjelasan (unqualified opinion report with explanatory language).

Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan auditnya. Keadaan yang menjadi penyebab ditambahkannya suatu paragraf penjelas dalam laporan audit baku adalah:

1. Pendapat auditor sebagian didasarkan atas laporan auditor independen lain.

2. Untuk mencegah agar laporan keuangan tidak menyesatkan karena keadaan-keadaan yang luar biasa, laporan keuangan disajikan menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh IAI. 3. Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor

yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas, namun setelah mempertimbangkan rencana manajemen, auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu memadai.

4. Di antara periode akuntansi terdapat suatu perubahan material dalam penggunaan prinsip akuntansi atau dalam metode penerapannya.

5. Keadaan tertentu yang berhubungan dengan laporan auditor atas laporan keuangan komparatif.

6. Data keuangan kuartalan tertentu yang diharuskan Badan Pengawas Pasar Modal (BAPEPAM) namun tidak disajikan atau tidak di-review. 7. Ketidakkonsistenan penerapan prinsip akuntansi berlaku umum. 8. Informasi tambahan yang diharuskan oleh IAI telah dihilangkan, yang

penyajiannya menyimpang jauh dari panduan yang dikeluarkan dewan tersebut dan auditor tidak dapat melengkapi prosedur audit yang berkaitan dengan informasi tersebut, atau auditor tidak dapat menghilangkan keragu-raguan yang besar apakah informasi tersebut sesuai dengan panduan yang dikeluarkan oleh IAI.

9. Informasi lain dalam suatu dokumen yang berisi laporan keuangan auditan secara material tidak konsisten dengan informasi yang disajikan dalam laporan keuangan.

c. Pendapat wajar dengan Pengecualian (qualified opinion)

posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsi akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Pendapat ini dinyatakan bilamana:

1. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat. 2. Laporan keuangan berisi penyimpanagan dari prinsip akuntansi yang

berlaku umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak meyatakan pendapat tidak wajar.

Auditor harus menjelaskan semua alasan yang menguatkan dalam satu atau lebih paragraf terpisah yangd icantumkan sebelum paragraf pendapat .

d. Pendapat tidak Wajar (adverse opinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsi akuntansi yang berlaku umum di Indonesia. Jika auditor memberikan pendapat tidak wajar maka informasi yang disajikan klien sama sekali tidak dapat dipercaya sehingga tidak dapat dipakai oleh pemakai informasi untuk mengambil keputusan.

e. Pendapat tidak Memberikan Pendapat (disclaimer opinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Pernyataan tidak memberikan pendapat adalah cocok jika auditor tidak melaksanakan audit yang lingkupnya memadai untuk memungkinkannya memberikan pendapat atas laporan keuangan.

2.1.3. Going Concern

Going concern adalah kelangsungan hidup suatu entitas. Kelangsungan

hidup entitas dianggap sebagi kemampuan perusahaan mempertahankan kegiatan

usahanya dalam jangka waktu panjang dan tidak akan dilikuidasi dalam jangka

Going concern dipakai sebagai suatu asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang berlawanan. Menurut IAI, 2001 :

SA Seksi 341, paragraf 01, menyatakan bahwa,

Informasi yang secara signifikan berlawanan dengan asumsi kelangsungan hidup entitas adalah berhubungan dengan ketidakmampuan entitas dalam memenuhi kewajibannya pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa lainnya.

Auditor harus teliti melihat adanya ketidakpastian dalam perusahaan untuk

mempertahankan kelangsungan hidupnya. Adapun faktor-faktor yang dapat

menimbulkan ketidakpastian mengenai kemampuan perusahaan untuk

mempertahankan keberlangsungan usahanya adalah sebagai berikut (Arens, 2008

: 66):

a. Kerugian operasi atau kekurangan modal kerja yang berulang dan signifikan.

b. Ketidakmampuan perusahaan untuk membayar kewajibannya ketika jatuh tempo.

c. Kehilangan pelanggan utama, terjadi bencana yang tidak dijamin oleh asuransi seperti gempa bumi, banjir, atau masalah ketenagakerjaan yang tidak biasa.

d. Pengadilan, perundang-undangan, atau hal-hal serupa lainnya yang sudah terjadi dan dapat membahayakan kemampuan entitas untuk beroperasi.

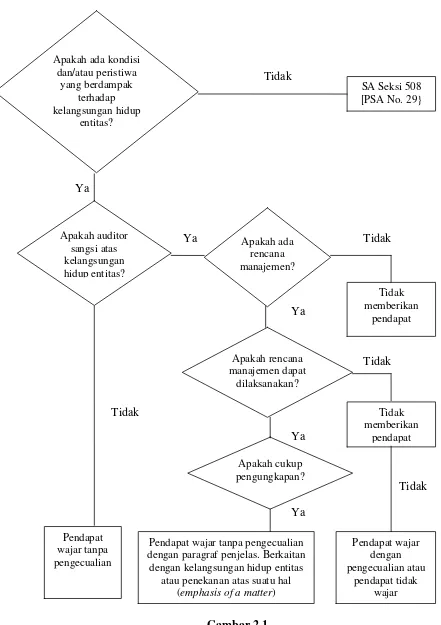

2.1.4. Opini audit going concern

Pernyataan Standar Auditing (PSA) 29 paragraf 11 huruf d (IAI, 2001: SA

Seksi 508, paraf 11) menyatakan bahwa

Auditor bertanggung jawab untuk mengevaluasi apakah terdapat

kesangsian besar terhadap kemampuan entitas mempertahankan kelangsungan

hidupnya dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan

keuangan yang sedang diaudit. Namun “auditor tidak bertanggung jawab

memprediksi kondisi yang akan datang bahwa entitas kemungkinan akan berakhir

kelangsungan hidupnya setelah menerima laporan auditor yang tidak

memperlihatkan kesangsian besar, dalam jangka waktu satu tahun setelah tanggal

laporan audit” (IAI, 2001: SA Seksi 341). Hal ini tidak berarti menunjukkan

bahwa kinerja auditor dalam mengaudit tidak memadai. Oleh karena itu tidak

dicantumkannya kesangsian going concern dalam laporan auditor tidak

seharusnya dipandang sebagai jaminan kemampuan entitas dalam

mempertahankan kelangsungan hidupnya.

Menurut IAI, 2001: SA Seksi 341, paraf 06 kondisi dan peristiwa yang

menjadi pertimbangan seorang auditor dalam memberikan opini going concern,

namun pertimbangan auditor tidak terbatas pada kondisi dan peristiwa tersebut,

sebagai berikut:

a. Trend negatif, contohnya kerugian operasi yang berulang kali terjadi, kekurangan modal kerja, arus kas negatif dari kegiaan usaha, rasio keuangan penting yang jelek.

b. Petunjuk lain tentang kesulitan keuangan, contohnya kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terrhadap pengajuan permintaan kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pembelanjaan baru, atau penjualan sebagian besar aktiva.

d. Masalah luar yang telah terjadi, contoh pengajuan gugatan pengadilan, keluarnya undang-undang yang mengancam keberadaan perusahaan, kehilangan franchise, lisensi atau paten yang penting, kehilangan pelanggan atau pemesok utama, serta kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

Panduan bagi seorang auditor untuk mempertimbangkan pernyataan

pendapat atau pernyataan tidak memberikan pendapat dalam hal auditor

menghadapai masalah kesangsian atas kemampuan entitas dalam

Tidak

Pedoman pernyataan pendapat Going concern (sumber: IAI, 2001: SA Seksi 341. Lampiran Apakah ada kondisi

dan/atau peristiwa

Pendapat wajar tanpa pengecualian dengan paragraf penjelas. Berkaitan dengan kelangsungan hidup entitas

2.1.5. Akuntansi Perbankan 2.1.5.1. Pengertian bank

Menurut UU Nomor 10 Tahun 1998, pasal 1, “bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lain

dalam rangka meningkatkan taraf hidup rakyat banyak”. Berdasarkan definisi

tersebut, bank memiliki tiga fungsi utama secara umum yaitu:

a. Menghimpun dana dari masayarakat.

Bank menghimpun dana dari masyarakat dalam bentuk simpanan. Bank

akan membayar sejumlah tertentu atas penghimpunan dana masyarakat yang

besarnya tergantung jenis simpanannya. Penghimpunan dana dalam bentuk

simpanan merupakan sumber dana bank yang terbesar. Dalam perkembangannya

penghimpunan dana tidak hanya dengan simpanan seperti menawarkan produk

giro, tabungan dan deposito, akan tetapi produk penghimpun dana lainnya, seperti

surat berharga, pasar uang antarbank dan obligasi. Masyarakat dapat

menempatkan dan menarik dananya kapanpun, sesuai dengan jenis simpanan yang

dimilikinya.

b. Menyalurkan dana kepada masyarakat

Penyaluran dana yang dilakukan bank sebagian besar dalam bentuk

kredit/pinjaman. Atas kredit/pinjaman yang diberikan, bank akan memperoleh

balas jasa berupa bunga. Dalam perkembangannya , bank dapat menyalurkan

dananya dengan membeli sertifikat Bank Indonesia, menyalurkan dana melalui

Bank menyalurkan dananya dalam aktiva produktif yaitu aktiva yang dapat

menghasilkan keuntungan.

c. Memberikan pelayanan dalam bentuk jasa-jasa perbankan

Pelayanan jasa bank merupakan aktivitas pendukung, yang dapat berupa

jasa bank dalam negeri dan jasa bank luar negeri. Jasa bank dalam negeri terkait

dengan transaksi antarbank dalam negeri, seperti jasa transfer, pemindahbukuan,

kliring, save deposit box, surat-surat berharga, dan lain-lain.jas bank luar negeri

terkait dengan transaksi dengan bank asing di luar negeri, seperti letter of credit,

travellers check,swif, negosiasi wesel expor, dan lain-lain. Imbalan atas

pelayanan jasa perbankan merupakan pendapatan fee dan komisi.

2.1.5.2. Akuntansi bank

Menurut Affif, dkk. (1996 : 195), “Akuntansi perbankan dapat didefenisikan

seni yang secara sistematis mencatat, menyajikan dan menafsirkan

transaksi-transaksi keuangan seperti menerima setoran, memberikan kredit, memindahkan

dana-dana dan jasa lainnya yang berlaku dalam bisnis bank". Hasil dari transaksi

akuntansi bank berupa laporan keuangan bank.

Laporan keuangan bank bertujuan untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan, dan

bertujuan juga untuk pengembilan keputusan. “Laporan keuangan lengkap terdiri

dari: neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan

2.1.5.3. Audit Perbankan

Banyaknya masalah-masalah yang dihadapi sebagian besar bank, maka

tuntutan untuk melaksanakan kegiatan audit adalah suatu keharusan. Audit pada

perusahaan perbankan berguna untuk membantu bank menekan resiko yang

dihadapinya. Adapun resiko yang dihadapi bank meliputi:

a. Resiko Ekstern

Resiko yang disebabkan adanya perubahan dalam keadaan ekonomi baik

karena adanya perubahan dalam negeri, termasuk kebijakan pemerintah atau

sebagai akibat adanya pengaruh perekonomian internasional.

b. Resiko Intern

Resiko yang disebabkan adanya misjudgement,

penyelewengan-penyelewengan, pelanggaran terhadap peraturan yang berlaku, dan praktik

perbankan yang tidak sehat.

c. Resiko Kredit

Menurut Tawaf (1999 : 11), penyebab timbulnya resiko kredit pada bank,

antara lain disebabkan oleh:

• Prosedur pemberian kredit yang tidak sehat.

• Perubahan keadaan ekonomi pada umumnya atau pada sektor industri tertentu.

• Konsentrasi pemberian kredit kepada debitur, grup debitur atau sektor ekonomi tertentu.

• Penurunan kemampuan usaha debitur.

d. Resiko Likuiditas

Bank menghadapi resiko likuiditas apabila bank terlalu besar memberikan

kredit yang dibiayai dengan pinjaman jangka pendek atau penyebaran kredit yang

menemukan bukti bahwa bank menjual aktiva tertentu untuk memenuhi

kebutuhan likuiditas tersebut, maka auditor harus mempertimbangkan kewajaran

dasar akuntansi aktiva yang akan dijual oleh bank.

e. Resiko Bawaan/Inheren

Resiko ini kemungkinan disebabkan terjadinya kekeliruan dan

ketidakberesan atau unsur pelanggaran hukum oleh bank.

Sehubungan dengan berbagai resiko yang dihadapi oleh bank, maka

menurut Tawaf (1999 : 12),

Bank wajib memelihara modal yang cukup, sesuai dengan ketentuan yang berlaku. Ketentuan tersebut memperkuat perlunya struktur pengendalian intern yang dapat memberikan keyakinan yang memadai (reasonable assurance) atas kewajaran pemupukan modal dan penggungkapan tentang modal yang diwajibkan.

Dalam pelaksanaan operasi perbankan yang tidak pernah lepas dari berbagai

resiko, maka fungsi audit perbankan sangat penting karena fungsi audit perbankan

tersebut adalah untuk membantu semua tingkatan manajemen yang ada pada bank

dalam mengamankan kegiatan operasional bank yang melibatkan dana masyarakat

yang luas. Dalam struktur bank, terlihat bahwa modal yang disetor oleh pemilik

bank tidak sebanding dengan dana yang ditanamkan masyarakat pada bank

tersebut. Dari sisi ini, tampak bahwa peran dan pengamanan dana masyarakat

merupakan prioritas utama terhadap pemeriksaan bank oleh auditor.

2.1.6. Kualitas Audit

Audit yang berkualitas adalah audit yang dilaksanakan oleh auditor yang

yang memiliki kemampuan teknologi, memahami dan melaksanakan prosedur

audit yang benar, memahami dan menggunakan metode penyampelan yang benar,

dll. Sebaliknya auditor yang independen adalah auditor yang jika menemukan

pelanggaran, akan secara independen melaporkan pelanggaran tersebut.

“Probabilitas auditor akan melaporkan adanya pelanggaran atau independensi

auditor tergantung pada tingkat kompetensi mereka” (Novanda, dkk, 2012).

Seorang auditor bertanggung jawab menyediakan informasi yang

berkualitas tinggi yang akan berguna untuk pengambilan keputusan para pemakai

laporan keuangan. “Auditor yang mempunyai kualitas audit yang baik lebih

cenderung mengeluarkan opini audit going concern apabila klien tidak

mempunyai masalah mengenai kelangsungan hidup perusahaannya” (Arga dan

Linda, 2007).

Penelitian De Angelo (1981) dalam Setyarno (2006) menyatakan bahwa

“auditor skala besar memiliki insentif yang lebih untuk menghindari kritikan

kerusakan reputasi dari pada auditor skala kecil”. Auditor skala besar juga lebih

cenderung mengungkapkan masalah-masalah yang ada karena mereka lebih kuat

menghadapi resiko proses peradilan. Argumen tersebut berarti bahwa auditor

skala besar memiliki kemungkinan atau dorongan yang lebih untuk melaporkan

masalah going concern kliennya. Hal ini menunjukkanbahwa KAP yang besar

akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan

dengan KAP yang lebih kecil.

Kualitas audit diproksikan dengan kantor akuntan publik yang berafiliasi

Ukuran kantor akuntan publik big four didasarkan pada tingkat pendapatan yang

paling tinggi diperoleh selama melakukan tugas audit dan jasa lainnya. Umumnya

KAP The big four memiliki kualitas audit yang lebih baik dibandingkan dengan

KAP non-big four. Hal ini disebabkan oleh tiga hal yaitu:

a. KAP The big four umumnya memiliki reputasi yang lebih baik dibanding

dengan KAP non-big four.

b. KAP The big four memiliki sumber daya manusia yang banyak sehingga

mampu memperoleh tenaga kerja yang lebih terampil dan kompeten.

c. KAP The big four juga lebih cenderung mengungkapkan apa yang ada

karena siap menghadapi resiko proses pengadilan.

2.1.7. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima auditee pada

tahun sebelumnya atau 1 tahun sebelum tahun penelitian. Opini audit tahun

sebelumnya ini dikelompokkan menjadi 2 yaitu auditee dengan opini audit going

concern/ going concern audit opinion (GCAO) dan tanpa opini going concern/

non going concern audit opinion (NGCAO).

Mutchler (1984) dalam Eko, dkk (2006 : 9) melakukan wawancara dengan

praktisi auditor yang menyatakan bahwa “perusahaan yang menerima opini audit

going concern pada tahun sebelumnya lebih cenderung untuk menerima opini

yang sama pada tahun berjalan”. Apabila pada tahun sebelumnya auditor telah

auditor untuk menerbitkan kembali opini audit going cocern pada tahun

berikutnya.

2.1.8. Pertumbuhan Perusahaan

Pertumbuhan perusahaan dalam penelitian ini diproksikan dengan rasio laba

operasi. Rasio laba operasi perusahaan ini mengukur seberapa baik aspek

pemasaran dan bagaimana efisiensi perusahaan dalam memanfaatkan sumber daya

yang dimilikinya. Semakin tinggi rasio laba operasi perbankan ini, akan semakin

kecil kemungkinan auditor menerbitkan opini audit going concern.

2.1.9. Ukuran perusahaan

Pada penelitian ini ukuran perusahaan diproksikan dengan total nilai aktiva.

Total nilai aktiva terdiri dari jumlah current asset, fixed asset, intangible asset dan

investment.

Perusahaan besar cenderung memiliki public demand akan informasi yang

lenih tinggi dibandingkan dengan perusahaan kecil. Public demand akan

informasi yang tinggi terhadap perusahaan memungkinkan tumbuhnya

kepercayaan akan produk yang dihasilkan perusahaan tersebut. Kepercayaan

tersebut dapat meningkatkan tingkat keberhasilan usaha perusahaan tersebut.

Mutchler (1985) dalam Arga (2007:146) menyatakan bahwa “auditor lebih sering

mengeluarkan opini audit going concern pada perusahan kecil karena auditor

mempercayai bahwa perusahaan-perusahaan besar dapat menyelesaikan

2.1.10.Profitabilitas

“Profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan” (Kasmir, 2008 : 196). Profitabilitas suatu perusahaan

menunjukkan perbandingan antara laba bersih dengan aktiva atau modal yang

digunakan untuk menghasilkan laba. Tujuan dari analisa profitabilitas adalah

untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank yang

bersangkutan. Analisa ini juga untuk mengetahui hubungan timbal balik antara

pos-pos yang ada pada neraca bank yang bersangkutan guna mendapatkan

berbagai indikasi yang berguna untuk mengukur efisiensi dan profitabilitas bank

yang bersangkutan. Dalam penelitian ini prifitabilitas diproksikan dengan Return

on Assets (ROA).

Menurut Sofyan (2008: 305), “Return on Asset (ROA) adalah rasio yang

diperoleh dengan membagi Laba/ Rugi bersih dengan Total Asset”. Ratio ini

digunakan untuk menggambarkan kemampuan manajemen bank dalam

memperoleh laba dan manajerial efisiensi secara keseluruhan. Semakin tinggi

nilai ROA semakin efektif pula pengelolaan aktiva perusahaan.

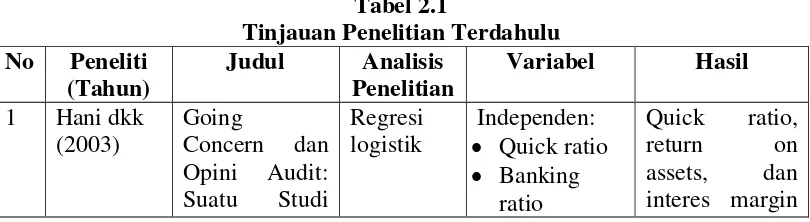

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini merujuk pada penelitian terdahulu dalam tabel 2.1 berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu No Peneliti

(Tahun)

Judul Analisis Penelitian

Variabel Hasil

1 Hani dkk (2003)

Going

Concern dan Opini Audit: Suatu Studi

Regresi logistik

Independen: • Quick ratio • Banking

ratio

Pada

going concern •Opini audit tenure, kualitas audit dan opini tahun

Perbankan yang Listing di Bursa Efek Indonesia

Springate Model, Zmije wski Model, dan

Revised Alt man Model, ROA, kualitas audit, dan opini audit

sebelumnya tidak

berpengaruh terhadap penerimaan

opini audit going concern. Sumber: Data Diolah Penelitian

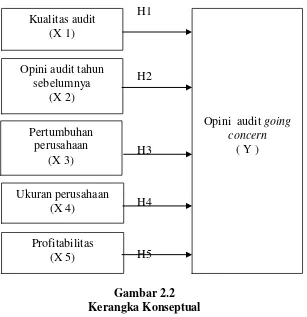

2.3. Kerangka Konseptual

Kerangka konseptual penelitian merupakan sintesis atau ekstrapolasi dari

tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar

variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah

penelitian serta merumuskan hipotesis. Berdasarkan uraian teoritis dan tinjauan

penelitian terdahulu, maka variabel independen penelitian ini adalah kualitas

audit, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan

dan profitabilitas dalam melakukan penelitian mengenai faktor yang

mempengaruhi penerimaan opini audit going concern. Hubungan antara faktor

yang mempengaruhi penerimaan opini audit going concern dapat digambarkan

H1

H2

H3

H4

H5

Gambar 2.2 Kerangka Konseptual

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh variabel

independen terhadap variabel dependen secara parsial dan tidak dapat mengetahui

pengaruhnya secara simultan karena hasil pengujian dengan metode regresi

logistik hanya ada pengujian secara parsial.

Pemilihan auditor independen dengan kualitas audit tinggi dapat

meningkatkan kredibilitas laporan keuangan sehingga investor dan pemakai

laporan keuangan lainnya memiliki kepercayaan yang tinggi terhadap informasi

yang terdapat dalam laporan keuangan. Oleh karena itu, auditor independen

dengan kualitas audit tinggi akan cenderung melakukan prosedur audit yang

lengkap dalam rangka pengumpulan bukti audit sehingga status going concern

perusahaan dapat diterapkan. Opini audit tahun sebelumnya adalah opini audit Kualitas audit

(X 1)

Opini audit tahun sebelumnya

(X 2)

Pertumbuhan perusahaan

(X 3)

Ukuran perusahaan (X 4)

Profitabilitas (X 5)

Opini audit going concern

yang diterima auditee pada tahun sebelumnya atau 1 tahun sebelum tahun

penelitian. Apabila pada tahun sebelumnya Perusahaan menerima opini audit

going concern, maka akan semakin besar kemungkinan perusahaan akan tetap

menerima opini audit going concern.

Laba operasi perusahaan yang meningkat dari tahun ketahun dapat

mengindikasikan kinerja perusahaan yang baik dalam penggunaan sumberdaya

yang dimilikinya. Hal ini akan memungkinkan semakin kecilnya auditor

menerbitkan opini audit going concern. Ukuran perusahaan diproksikan dengan

total nilai aktiva perusahaan tersebut. Mc.Keown, et. al. (1991) menyatakan

bahwa “perusahaan besar memiliki sedikit kemungkinan untuk gagal dalam

melangsungkan usahanya”. Profitabilitas bank yang diproksikan dengan Return

on Assets menunjukkan kemampuan bank untuk mengelola entitasnya secara

efisien sehingga mampu memberikan laba kepada bank. Semakin tinggi

profitabilitas maka semakin rendah kemungkinan perusahaan menerima opini

audit going concern dan sebaliknya.

2.4. Hipotesis Penelitian

Menurut Erlina (2011 : 41), hipotesis adalah “proporsi yang dirumuskan

dengan maksud untuk diuji secara empiris”. Proporsi merupakan ungkapan atau

pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai

konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena.

Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku,

kerangka koseptual yang telah diuraikan, dapat dirumuskan hipotesis sementara

sebagai berikut :

H1 : Kualitas audit berpengaruh terhadap penerimaan opini audit going

concern.

H2 : Opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini

audit going concern.

H3 : Pertumbuhan perusahaan berpengaruh terhadap penerimaan opini audit

going concern.

H4 : Ukuran perusahaan berpengaruh terhadap penerimaan opini audit going

concern.

H5 : Profitabilitas berpengaruh terhadap penerimaan opini audit going