IMPLEMENTASI ZAKAT SEBAGAI INSTRUMEN FISKAL DALAM SISTEM EKONOMI ISLAM

Dosen Pengampu : Santi Merlinda,SE.,ME

Untuk Memenuhi Salah Satu Tugas Matakuliah Ekonomi Islam

KELAS VII I KELOMPOK 3 B

ANGGOTA :

ADITYA FAJAR (201310160311472) HIKMAWATI MUCHTAR (201410160311019)

AA’SYIAH (201410160311029)

NUR ERA HAFIZA (201410160311033)

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

2016

DAFTAR HALAMAN ...i

DAFTAR ISI...ii

BAB I PENDAHLUAN...1

BAB II PEMBAHASAN 1. FILOSOFI KEBIJAKAN FISKAL ... 3

2. PERKEMBANGAN KEBIJAKAN FISKAL DALAM ISLAM ... 3

3. MASA PEMERINTAHAN RASULULLAH SAW...4

4. TRANSFORMASI KELEMBAGAAN PENGELOLA ZAKAT DI INDONESIA ...6

5. PERSPEKTIF REGULASI ORGANISASI PENGELOLAAN ZAKAT...7

6. POLA PENGELOLAAN ZAKAT DI INDONESIA...11

7. PENDISTRIBUSIAN ZAKAT OLEH BAITUL MAL MALAYSIA...26

BAB III PENUTUP 1. KESIMPULAN... 30

2. SARAN ...30

BAB I PENDAHULUAN A. LATAR BELAKANG

Kebijakan Fiskal (fiscalpolicy) merupakan kebijakan pemerintah yang berkaitan dengan pengaturan baik penerimaan pendapatan dari berbagai macam sumber pendapatan sepeti pajak maupun pengeluaran pemerintah yang tertera di dalam Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) serta mobilisasi sumber daya dengan tujuan stabilitas ekonomi dan kesejahteraan rakyat.

Ekonomi Islam adalah salah satu yang telah membentuk sistem berdasarkan Al Qur,an dan Sunnah. Sistem ekonomi islam mengakui pentingnya kepemilikan sumber daya, motivasi, dan proses pengambilan keputusan. Islam memungkinkan swasta dan publik kepemilikan, tetapi dalam analisis akhir segala sesuatu adalah milik Allah Itu kekayaan harus halal, tanpa riba, dan ketika kekayaan di atas yang sudah nisab, pemilik harus membayar zakat. Motivasi dasar dari sebuah individu Muslim adalah untuk menjadi sukses di dunia dan akhirat. Islam mengakui pentingnya keuntungan sebagai tujuan dari pengusaha muslim untuk memberinya insentif untuk bekerja keras dan menjadi sukses. Dengan demikian, produsen Muslim menghadapi maksimalisasi keuntungan dibatasi, tidak hanya dengan keterbatasan sumber daya tetapi juga oleh hukum dan Islam Islam nilai-nilai etika (Yusoff, 2006)1

Zakat adalah istilah Alquran yang menandakan kewajiban yang spesifik memberikan sebagian dari kekayaan dan harta individu untuk tujuan terutama amal. Secara harfiah zakat berasal dari akar kata dalam bahasa Arab yang berarti "yang memurnikan" dan "apa yang membantu perkembangan" (Mannan, 1980)2. Hal ini juga membawa konotasi lain dari "peningkatan" dan "kebajikan," serta "memberikan." Hal ini juga disebutkan dalam Al-Qur'an bersama-sama dengan istilah lain seperti sedekah yang juga membawa konotasi memberi dan amal.

Berbagai fenomena yang terjadi dari dampak krisis ekonomi, atau lemahnya taraf hidup “wong cilik” yang jauh dari pemenuhan kebutuhan yang layak,mendorong munculnya sebuah lembaga keuangan syariah alternatif. Yakni sebuah lembaga yang 1 Yusoff, Mohammed B. FISCAL POLICY IN AN ISLAMIC ECONOMIC AND THE ROLE OF ZAKAT. IIUM Journal of Economics and Management 14, no. 2 (2006): 117-145 2006 by The International Islamic University Malaysia

tidak saja berorientasi bisnis tetapi juga sosial. Lembaga ini tidak melakukan pemusatan kekayaan pada sebagaian kecil pemilik modal (pendiri) dengan penghisapan pada mayoritas orang, akan tetapi lembaga yang kekayaannya terdistribusi secara merata dan adil. Lembaga ini terlahir dari kesadaran umat yang ditakdirkan untuk menolong kaum mayoritas, yakni pengusaha kecil/mikro. Selain itu, lembaga ini juga tidak terjebak pada permainan bisnis untuk keuntungan pribadi, tetapi membangun kebersamaan untuk mencapai kemakmuran bersama.Tidak terjebak pada pikiran pragmatis tetapi memiliki konsep idealis yang istiqomah. Lembaga tersebut adalah BaitulMaal Wa Tamwil (BMT). (Arifin,1999)3

BMT atau baitul maal watamwil merupakan padanan kata dari Balai Usaha Mandiri Terpadu. Baitul mall berfungsi menampung dan menyalurkan dana berupa zakat, infaq dan shadaqah (ZIS) dan mentasrufkan sesuai amanah. Sedangkan baitul tamwil adalah pengembangan usaha-usaha produktif investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil serta mendorong kegiatan menabung dalam menunjang ekonomi (Widodo, 1999)4. Sedangkan Lubis mendefinisikan baitul maal secara harfiah yang berarti rumah harta benda atau kekayaan.Namun demikian, kata baitul maal bisa diartikan sebagai perbendaharaan (umum atau negara).Baitul maal dilihat dari istilah fikih adalah suatu lembaga atau badan yang bertugas untuk mengurusi kekayaan negara terutama keuangan, yang berkenaan dengan soal pemasukan dan pengelolaan, maupun yang berhubungan dengan masalah pengeluaran lain. Sedang baitul tamwil berupa rumah penyimpanan harta milik pribadi yang dikelola oleh suatu lembaga. (Lubis, 1995)5

BAB II PEMBAHASAN 1. Filosofi Kebijakan Fiskal

3 Zainul Arifin, Memahami Bank Syariah, Lingkup, Peluang, Tantangan dan Prospek (Jakarta: Alvabet, 1999)

4 Hertanto Widodo dkk, PAS (Panduan Akuntansi Syariah) Panduan Praktis Operasional Baitul Maal Wat Tamwil (BMT) (Bandung: Mizan, 1999)

Istilah fiskal merupakan suatu nama yang baru ditemukan pada abad 20, yakni ketika negara-negara Kapitalis (atas saran Keynes) melakukan campur tangan dalam perekonomian dengan menggunakan kebijakan anggaran untuk mengatasi depresi ekonomi (Great Depression) yang melanda negara-negara tersebut pada tahun 1930-an. Dalam sistem ekonomi Islam, ternyata substansi fiskal telah dilakukan sejak berdirinya negara Islam di Madinah di bawah pimpinan Nabi Muhammad saw, jauh mendahului negara-negara Kapitalis. Dengan demikian tentu saja kebijakan fiskal Islam berbeda 180 derajat dengan kebijakan fiskal dalam negara kapitalis, seperti dari aspek hukum pengambilan kebijakan fiskalnya, struktur penerimaan dan pengeluaran negara, politik ekonomi yang melandasi sistem fiskal, dan lain sebagainya.

2. Perkembangan Kebijakan Fiskal dalam Islam

Lahirnya kebijakan fiskal di dalam dunia Islam dipenngaruhi oleh banyak faktor. Salah satu factor yang paling dominan adalah karena fiskal merupakan bagian dari instrumen ekonomi publik. Untuk itu faktor-faktor seperti sosial, budaya dan politik inklud di dalamnya. Tantangan Rasulullah sangat besar dimana beliau dihadapkan pada kehidupan yang tidak menentu baik dari kelompok internal maupun kelompok eksternal. Kelompok internal yang harus diselesaikan oleh Rasulullah yaitu bagaimana menyatukan antara kaum Anshor dan kaum Muhajirin pasca hijrah dari mekah ke Madinaha (Yastrib). Sementara tantangan dari kelompok eksternal yaitu bagaiman Rasul mampu mengimbangi rongrongan dan serbuan dari kaum kafir Kuraisy. Di sisi lain Rasulullah harus melakukan pembenahan di sektor ekonomi. Dalam kondisi yang tidak menentu tersebut dimana kondisi alam yang tidak mendukung ditambah kondisi ekonomi masyarakat yang masih lemah maka salah satu sumber daya alam yang bisa diandalkan adalah pertanian. Sektor pertanian yang menjadi satu-satunya harapan tersebut terkelola dengan cara-cara tradisional sehingga terkesan apa adanya.

3. Masa Pemerintahan Rasulullah SAW

Seperti yang dijelaskan sebelumnya bahwa tantangan yang dihadapi oleh Rasulullah Saw sangat berat. Sebagai seorang perintis sebuah keberadaan negara Islam tentunya dimulai dari serba nol. Mulai dari tatanan politik, kondisi ekonomi, sosial maupun budaya semuanya ditata dari awal. Dari kondisi nol tersebut membutuhkan jiwa seorang pejuang dan jiwa seorang yang ikhlas dalam menata sebuah rumah tangga pemerintahan, menyatukan kelompok-kelpompok masyarakat yang sebelumnya terkenal dengan perpecahan yang mana masing-masing kelompok menonjolkan karakter dan budayanya. Di sisi lain Rasulullah s.a.w. harus mengendalikan depresi yang dialami oleh kaum muslimin melaui strategi dakwahnya agar ummat muslim mempunyai keteguhan hati (beriman) dalam berjuang, mentata perekonomian yang carut marut dengan menyuruh kaum muslimin bekerja tanpa pamrih dan lain sebagainya.

Upaya Rasulullah s.a.w dalam mencegah terjadinya perpecahan di kalangan kaum muslimin maka beliau mempersatukan kaum Anhsor (sebagai tuan rumah) dengan kaum Muhajirin (sebagai kelompok pendatang). Rasulullah menganjurkan agar kaum Anshor yang memiliki kekayaan dapat membantu saudara-saudaranya dari kaum Muhajirin. Maka hasil dari upaya tersebut terjadilah akulturasi budaya antara kaum Anshor dengan kaum Muhajirin sehingga kekuatan kaum Muslim bertambah. Untuk mengantisipasi kondisi keamanan yang selalu mengancam maka Rasulullah s.w.a. mengeluarkan kebijakan bahwa daerah Madinah dipimpim oleh beliau sendiri dengan sebuah sistem pemerintahan ala-Rasul. Dari kepemimpinan beliau maka lahirlah berbagai macam kreativitas kebijakan yang dapat menguntungkan bagi kaum muslim. Kebijakan utama beliau adalah membangun masjid sebagai pusat aktivitas kaum muslimin. Istilah yang populernya penulis sebut dengan istilah Madinah Muslims Center (MMC). Menurut Sabzwari (Sabwari, 2003: 173-174), terdapat tujuh kebijakan yang dihasilkan oleh Rasulullah sebagai kepala negara, diantaranya ialah

Membangun masjid utama sebagai tempat untuk mengadakan forum bagi para pengikutnya.

Muhajirin Mekkah di Madinah. Meciptakan kedamaian dalam negara.

Menyusun sistem pertahanan Madinah. Dan Meletakkan dasar-dasar sistem keuangan negara.

Namun yang paling utama dibangun oleh Rasulullah s.a.w. adalah masjid karena dengan adanya masjid menandakan perjungan beliau tidak hanya berada pada tataran duniawi saja akan tetapi berdimensi akhirat. Jika ini ditafsirkan dengan akal (tafsir bil ra’yi) maka sesungguhnya terdapat sesuatu ajaran yang cukup dalam dimana Rasulullah s.a.w. meletakkan dasar ideologi perjuangan yang selalu bergandengan antara kepentingan dunia dengan kepentingan akhirat. Sebagai mediasinya adalah dibangunlah masjid.

Bersamaan dengan perjuangan agar semua komponen perjuangan seperti politik, sosial dan budaya mempunyai ideologi dalam gerakannya, maka disisi lain Rasulullah s.a.w berjuang mereformasi ekonomi yang sebelumnya tanpa ideologi berubah berideologi dengan beberapa argumentasi beliau sebagai berikut:

1. Kekuasaan tertinggi adalah milik Allah dan Allah adalah pemilik yang absolud atas semua yang ada (QS:3:26; 15:2; 67:1).

2. Manusia merupakan pemimpin (khalifah) Allah di muka bumi yang wajib memelihara dan memanfaatkan sumber daya alam tanpa harus merusaknya (QS:2:30; 7:10).

3. Kekayaan yang dimiliki seseorang tidak boleh ditumpuk terus menerus atau ditimbun. Argumentasi ini sejalan dengan teori pendapatan yaitu semakin tinggi produktivitas maka tingkat pendapatan atau kekayaan sebuah negara semakin meningkat. Untuk itu tidak dibenarkan menimbun harta karena disamping perekonomian akan mandeg disisi lain akan mendholimi saudaranya yang lain (QS: 104:1-3).

4. Kekayaan harus berputar (QS: Al-Hasr: 7).

5. Eksploitasi ekonomi dalam segala bentuknya harus dihilangkan.

6. Menghilangkan jurang peredaan antara individu, dalam perekonomian dapat menghapuskan konflik antar golongan dengan cara membagikan kepemilikan seseorang setelah kematiannya kepada para ahli warisannya.

ekonomi dalam keadaan nol. Kas negara kosong, kondisi gegrafis tidak menguntungkan dan aktivitas ekonomi berlajan secara tradisional. Melihat kondisi yang tidak menentu seperti ini maka Rasulullah s.a.w. melakukan upaya-upaya yang terkenal dengan Kebijakan Fiskal beliau sebagai pemimpin di Madinah yaitu dengan meletakkan dasar-dasar ekonomi.

4. Transformasi Kelembagaan Pengelola Zakat di Indonesia a) Pra Kemerdekaan

Pada masa penjajahan Belanda, kondisi ini tetap dipertahankan. Melalui pengaruh C. Snouck Hurgronje dalam “Politik Islam”, Belanda membatasi perkembangan Islam karena dianggap membahayakan pemerintahan Belanda. Masyarakat Indonesia dikenalkan dengan pemahaman bahwa Islam adalah ibadah ritual yang terpisah dari kehidupan. Pemerintah tidak boleh campur tangan dalam masalah keagamaan. Tak terkecuali dengan zakat, Belanda juga membuat kebijakan untuk memperlemah pelaksanaan zakat. Belajar dari pengalaman tentang masyarakat Aceh, Belanda menganggap zakat adalah diantara faktor yang menyebabkan kesulitan menduduki Aceh. Masyarakat Aceh menggunakan sebagian dana zakat untuk membiayai perang dengan Belanda. Pemerintah Belanda melalui kebijakannya Bijblad Nomor 1892 tahun 1866 dan Bijblad 6200 tahun 1905 melarang petugas keagamaan, pegawai pemerintah, termasuk priyayi pribumi ikut serta dalam pengumpulan zakat. Kebijakan ini dikeluarkan karena khawatir dengan perkembangan Islam dan upaya untuk memisahkan agama dari urusan kehidupan. Kebijakan ini mengubah praktek pengelolaan zakat di Indonesia saat itu. Kesadaran masyarakat untuk berzakat menjadi menurun dan sebagian lagi menyerahkan zakat mereka ke individu ulama dengan harapan mendapat syafaat dari Allah Yang Maha Kuasa. Fenomena ini terus berlangsung sampai abad ke sembilan belas. Merespon praktek pengamalan zakat yang tradisional ini, Muhammadiyah mempelopori perubahan pengelolaan zakat dengan membentuk lembaga amil zakat tersendiri. Lembaga tersebut khusus mengurusi zakat, infak, sedekah dan wakaf serta menyalurkannya kepada pihak yang berhak, terutama fakir miskin.

mengorganisasikan pengelolaan zakat secara terkoordinasi. Badan ini dikepalai oleh Ketua MIAI sendiri, Windoamiseno dengan anggota komite yang berjumlah 5 orang. . Tetapi kemajuan ini menyebabkan Jepang khawatir akan munculnya gerakan anti-Jepang. Maka, pada 24 Oktober 1943, Jepang membubarkan MIAI.

b) Orde Lama dan Orde Baru

Pada masa ini, pengelolaan zakat masih dipegang oleh individu, masjid, lembaga pendidikan yang tidak memiliki aktifitas utama dalam mengelola zakat. Pemerintah masih memilih tidak campur tangan dengan masalah agama termasuk zakat. Fase ini berlangsung antara 1968-1991. Pengaruh pemerintahan Belanda masih dirasakan. Sikap apatisme terhadap pengamalan Islam masih menjadi kecurigaan dari pemerintah. Setelah tahun 1991, untuk menarik simpati masyarakat untuk keterpilihan pada periode yang keenam kalinya, pemerintah – pada masa itu – akhirnya mau mengeluarkan peraturan perundang-undangan meskipun hanya setingkat Surat Keputusan Bersama No. 29 dan No. 47 Tahun 1991 tentang Pembinaan BAZIS yang diterbitkan oleh Menteri Agama dan Menteri Dalam Negeri setelah melalui Musyawarah Nasional MUI IV tahun 1990. Tetapi tampaknya, keberpihakan tersebut masih dirasa setengah hati. Hal ini terlihat dari posisi BAZIS sebagai sebuah lembaga swadaya masyarakat dan bukan sebagai organisasi pemerintah ataupun semi pemerintah. Fase formalisme tersebut berlangsung dari tahun 1991 – 1998.

c) Reformasi

Era reformasi tampaknya juga memberi dampak positif terhadap aktifitas perzakatan di Indonesia. Pemerintah mulai mengakomodasi pengelolaan zakat. Pemerintah dibawah B.J Habibie dan DPR mengeluarkan regulasi setingkat undang-undang, yaitu UU No. 38 Tahun 1999. Dengan lahirnya UU tersebut, zakat sudah tidak lagi dipandang sebagai masalah intern umat Islam, tetapi sudah menjadi kegiatan pemerintah bidang ekonomi dan sosial. Pada pemerintahan selanjutnya, keberpihakan ini dilanjutkan dengan lahirnya UU No. 17 tahun 2000 tentang Perpajakan dan Keppres No. No.8 Tahun 2001 tentang pembentukan BAZNAS. Pada akhir tahun 2001, melalui pemerintahan saat itu, dicanangkan Gerakan Sadar Zakat Nasional.

Berdasarkan UU No. 38/1999, OPZ adalah institusi yang bergerak dalam pengelolaan dana zakat, infak, dan shadaqah. Pengelolaan zakat meliputi kegiatan perencanaan, pengorganisasian, pelaksanaan, dan pengawasan terhadap pengumpulan, pendistribusian, dan pendayagunaan dana zakat. OPZ dapat berbentuk Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ). BAZ adalah OPZ yang didirikan oleh pemerintah baik tingkat pusat (BAZNAS), provinsi, kabupaten/kota, dan kecamatan (BAZDA). Hubungan kerja antar tingkatan tersebut bersifat koordinatif, konsultatif dan informatif. Sedangkan LAZ adalah OPZ yang dibentuk masyarakat, dikukuhkan, dibina dan dilindungi oleh pemerintah. Merespon amanah UU No. 38/1999 tersebut, beberapa pemerintah daerah telah mengeluarkan

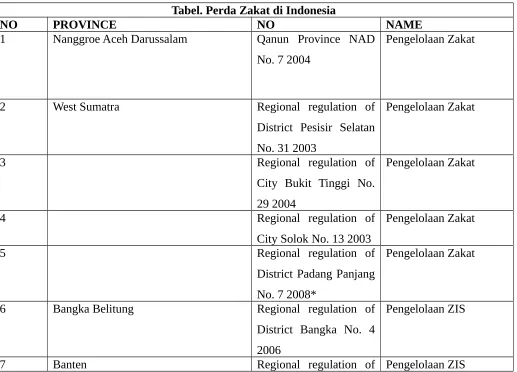

Perda yang berkaitan dengan pengelolaan zakat, infak/sedekah, wakaf dan donasi lainnya yang diakui dalam Islam. Berdasarkan kompilasi yang dilakukan Amelia Fauzia dalam penelitiannya bersama CSRC UIN Jakarta dan Ford Foundation, pemerintah daerah yang sudah mengeluarkan Perda tentang zakat dan pengelolaanya sudah berjumlah 27 daerah. Berikut adalah perda-perda zakat yang dimaksud :

Tabel. Perda Zakat di Indonesia

NO PROVINCE NO NAME

1 Nanggroe Aceh Darussalam Qanun Province NAD No. 7 2004

Pengelolaan Zakat

2 West Sumatra Regional regulation of District Pesisir Selatan No. 31 2003

6 Bangka Belitung Regional regulation of District Bangka No. 4 2006

Pengelolaan ZIS

Province Banten No. 4

16 East Java Regional regulation of

District Sidoarjo 17 East Kalimantan Regional regulation of

City Bontang

Pengelolaan ZIS

18 Regional regulation of

District Kutai Kartanegara 2008 19 West Nusa Tenggara Regional regulation of

District Lombok Timur No. 9 2002

Pengelolaan Zakat

20 Regional regulation of

Bima

21 South Sulawesi Regional regulation of District Bulukumba No 26 West Sulawesi Regional regulation of

District Mamuju 2005

Pengelolaan Zakat & Ibadah Maliyah

27 Central Sulawesi Decree of Governor

Donggala No.

188.45/0241/DEPAG

Petunjuk pelaksanaan Pengelola Zakat

Sumber: Fauzia, 2011

*direvisi, Kab. Tanah Datar belum ada perda zakat. Pemkot Padang Panjang belum tercantum Secara substansi, perda-perda tersebut tidak jauh berbeda dengan UU No. 38/1999. Aturan yang dicantumkan dalam perda merincikan hal-hal yang sesuai dengan kondisi yang ada di daerah bersangkutan. Diantara aturan spesifik yang berbeda adalah terkait aspek penekanan pada PNS dan sanksi yang diberikan kepada muzakki yang enggan membayar zakat dan amil yang melakukan penyimpangan.

6. Pola Pengelolaan Zakat Di Indonesia

sukarela (voluntary system). Mencermati pola pengelolaan zakat saat ini, setidaknya ada 3 (tiga) model pengelolaan zakat di Indonesia :

Pertama, OPZ yang dibentuk oleh pemerintah atau yang disebut BAZ baik tingkat pusat, provinsi, kabupaten/kota, kecamatan dan desa/kelurahan.

Kedua, OPZ yang dibentuk oleh Badan Usaha Milik Negara (BUMN), baik memiliki yayasan tersendiri atau menjadi UPZ dari BAZNAS. Diantaranya adalah BAMUIS BNI, LAZ YAUMIL PT Bontang LNG, Baitul Maal Pupuk Kujang, LAGZIS, BPZIS Bank Mandiri, dan YBM BRI.

Ketiga, OPZ yang didirikan oleh masyarakat atau yang dikenal dengan Lembaga Amil Zakat (LAZ). Bentuk yang ketiga ini ada yang telah memiliki badan hukum tersendiri dan disahkan oleh pemerintah, seperti Dompet Dhu’afa, YSDF, RZI, PKPU, Portal Infaq, Darut Tauhid, Al Azhar Peduli Ummat, PPPA Daarul Qur’an, dsb; didirikan oleh perusahaan swasta baik berbentuk yayasan atau menjadi UPZ dari BAZNAS, seperti LAZNAS BSM Ummat, BMM Bank Muamalat, ZIS Indosat, ZIS PIQ IKPT, dsb dan ada juga yang masih menempel sebagai aktifitas dari pesantren (lembaga pendidikan), masjid, ormas Islam seperti LAZ NU, LAZ Muhammadiyah dan Baitul Maal Hidayatullah.

Menurut data Direktorat Urusan Agama Islam Departemen Agama dan Forum Zakat (FOZ) sebagaimana yang ditulis oleh Ahmad Juwaini, Organisasi Pengelola Zakat yang ada saat ini berjumlah 38.013 institusi. Di beberapa daerah, BAZNAS bahkan membentuk Unit Salur Zakat (USZ) khusus untuk mengelola dana zakat tersebut. Saat ini, tercatat 15 USZ yang menjadi mitra BAZNAS.

Organisasi Pengelola Zakat di Indonesia :

Badan Amil Zakat Nasional memiliki beberapa layanan dalam menuju tujuan, yang mana didalam mencapai tujuan dari badan amil zakat ini, mereka memiliki beberapa layanan guna mewujudkannya yaitu :

a) Zakat via Payroll System6

Zakat via payroll system adalah sebuah bentuk pelayanan zakat melalui pemotongan langsung dari gaji seorang karyawan di sebuah perusahaan. Keutamaan membayar zakat melalui payroll system:

Memudahkan karyawan (penunaian zakat langsung dipotong dari gaji oleh bagian SDM perusahaan)

6 Situs web resmi pusat.baznas.go.id/ PENERIMAAN DANA ZAKAT 2011 Rp. 40.387.972.149 2012 Rp. 32.986.949.797 2013 Rp. 50.741.735.215 2014 Rp. 69.865.506.671 2015 Rp. 82.272.643.293

Meringankan karyawan (dilakukan setiap bulan secara otomatis) Tertib (karyawan sebagai wajib zakat terhindar dari lupa)

Menjadi keikhlasan (tidak berhubungan langsung dengan mustahik)

Tepat sasaran dan berdaya guna (penyaluran zakat melalui program pendistribusian dan pendayagunaan BAZNAS yang berkesinambungan) Mekanisme pembayaran zakat melalui payroll system:

Manajemen perusahaan memfasilitasi pimpinan dan karyawan untuk menunaikan zakat dengan cara diperhitungkan langsung dalam daftar gaji. Karyawan mengisi form kesediaan membayar zakat melalui potong gaji

langsung yang ditujukan kepada bagian SDM atau bagian gaji.

Pembayaran zakat dilakukan langsung dari gaji setiap bulan dan ditransfer ke rekening BAZNAS oleh bagian keuangan.

Bagian SDM atau bagian gaji menyerahkan data karyawan yang membayar zakat kepada BAZNAS dalam bentuk file berformat excel. Karyawan memperoleh kartu NPWZ (Nomor Pokok Wajib Zakat), BSZ

(Bukti Setor Zakat) dan Laporan Donasi atas zakat yang ditunaikan. b) Zakat Via BizZakat7

BAZNAS memiliki sarana 1 unit Mobil Zakat Keliling, donasi dari Bank Mega Syariah, yang secara periodik ditempatkan di beberapa lokasi strategis guna memudahkan muzaki melakukan pembayaran ZIS nya.

c) Zakat Via E-Card

Bermula dari berkembangnya jaringan ATM (Anjungan Tunai Mandiri / Automated Teller Machine), saat ini pembayaran apa saja dapat dilakukan via ATM dan konter yang menyediakan layanan mesin EDC. Kartu ATM pun semakin populer, hingga bisa digesek di EDC Swipe dan ditambah dengan pengaman PIN. EDC yang biasa digunakan untuk memproses kartu kredit pun

didesign untuk mendukung kartu ATM. Banyak sekali konter memiliki mesin EDC yang dapat memproses kartu ATM atau biasa disebut juga sebagai Kartu Debit. Kemudian, seiring perkembangan, ATM dengan PIN ini mulai dinilai kurang praktis karena harus memasukan PIN yang butuh waktu untuk melakukannya. Disinilah cikal bakal konsep Uang Elektronik atau E-Wallet itu. Yaitu bagaimana membuat alat pembayaran menggunakan kartu (APMK) ini lebih praktis tanpa menggunakan PIN.

BAZNAS bekerjasama dengan kalangan perbankan, menyediakan fasilitas pembayara melaui menu pembayaran zakat di ATM. Di masa depan, BAZNAS akan menerbitkan kartu Nomor Pokok Wajib Zakat (NPWZ) yang sekaligus dapat berfungsi sebagai kartu Debit dan ATM, serta E-Wallet. Selain untuk pembayaran, data muzaki dan data history pembayaran zakat muzaki dapat diunduh ke dalam kartu elektronik tersebut untuk memudahkan para muzaki dalam menunaikan kewajiban zakatnya dimana saja dan kapan saja.

Kartu NPWZ BAZNAS

d) Zakat Via Online Payment

e-payment dengan bekerjasama dengan pihak perbankan syariah dan konvensional.

Click dan lakukan transaksi pembayaran anda melalui banner online perbankan syariah yang telah bekerjasama dengan BAZNAS, dibawah ini. Para muzaki yang budiman dapat juga melakukan pembayaran ZIS ke BAZNAS di atm-atm perbankan melalui menu pembayaran zakat, atau datang langsung ke konter-konter perbankan syariah terdekat.

e) Zakat Layanan Perbankan Syariah

Zakat, sebagai pilar ketiga dari ekonomi syariah, tidak terlepas dari dua pilar yang lain yaitu sektor rill dan sektor keuangan syariah, termasuk di dalamnya perbankan syariah. BAZNAS telah memiliki rekening dan bekerjasama dengan seluruh perbankan syariah dalam proses penghimpunan zakat nasional.

f) Zakat via Konter

Salah satu upaya BAZNAS untuk memberikan kemudahan bagi masyarakat untuk membayarkan ZIS di antaranya adalah dengan Konter Layanan Zakat, Infaq, dan Shodaqoh (ZIS). Tujuan dari pelayanan konter ini adalah agar para muzaki mendapatkan pelayanan yang lebih dekat dan eksklusif, tidak hanya untuk membayarkan zakat, akan tetapi untuk berkonsultasi seputar ZIS serta informasi lengkap mengenai program BAZNAS.

Kelebihan menunaikan zakat melalui konter Layanan ZIS BAZNAS adalah:

1. Konsultasi Fiqh Zakat secara langsung 2. Doa pembayaran zakat secara langsung

3. Langsung mendapatkan kartu NPWZ (Nomor Pokok Wajib Zakat)

dapat diperhitungkan sebagai pengurang penghasilan kena pajak

5. Informasi lengkap mengenai program BAZNAS g) Jemput zakat

Program zakat yang proses zakatnya bisa dijemput di ruah penzakat dengan menggunakan web resmi BAZNAS.

Pendistribusian Zakat Dari BAZNAS8

1. Program Zakat Community Development

(ZCD)

Program pengembangan komunitas dengan mengintegrasikan aspek sosial (pendidikan, kesehatan, agama, lingkungan, dan aspek sosial lainnya) dan aspek ekonomi secara komprehensif yang pendanaan utamanya bersumber dari zakat, infak, dan sedekah sehingga terwujud masyarakat sejahtera dan mandiri.

Program ZCD meliputi kegiatan pembangunan masyarakat dalam berbagai aspek kehidupan sehingga terwujud masyarakat yang memiliki keberdayaan dalam pendidikan, kesehatan, ekonomi dan kehidupan beragama yang disebut dengan “Caturdaya Masyarakat”. Caturdaya Masyarakat dalam Program ZCD merupakan unsur utama dan saling terkait satu dengan yang lain. Dengan demikian masyarakat dapat dikategorikan sebagai masyarakat yang sejahtera dan mandiri apabila telah memenuhi empat daya tersebut.

2. Rumah Sehat BAZNAS

Merupakan program layanan kesehatan bersifat preventif, rehabilitatif, promotif, karitatif, yang ditujukan gratis untuk mustahik, khususnya fakir miskin dengan sistim membership. Sasaran Rumah Sehat BAZNAS Kaum Dhuafa (fakir-miskin, orang-orang terlantar, anak jalanan, dll)

Layanan Kesehatan bagi Dhuafa “Rumah Sakit tanpa kasir” GRATIS!!!

Sistem Membership

Konsep & jenis program. Rumah sehat baznas hanya untuk masyarakat miskin secara GRATIS dengan sistem mem- bership membership untuk semua anggota Keluarga). Model pelayanan RUMAH SEHAT BAZNAS diberikan dalam bentuk:

Pelayanan Dalam Ruang

3. Rumah Cerdas Anak Bangsa (RCAB)

Rumah Cerdas Anak Bangsa (RCAB) adalah program pendanaan dan bimbingan bagi siswa dan mahasiswa dalam bidang pendidikan dan pelatihan sehingga menjadi individu yang mandiri. Program yang dilaksanakan :

a. Rumah Cerdas Primagama

b. Satu Keluarga Satu Sarjana(SKSS) c. Sekolah Anak Jalanan

d. Beasiswa Dinnar e. PPSDMS

f. Program Sarana Pintar

4. Rumah Makmur BAZNAS

produktif baik melalui pinjaman kebajikan (Al Qardhul Hasan) maupun melalui pembiayaan dengan pola syariah kepada para mustahik

Merupakan program penyaluran zakat yang ditujukan kepada mualaf kaderisasi seribu ulama dan berbagai kegiatan dakwah untuk masyarakat miskin di daerah terpencil dan terluar. Ada tiga bentuk program yaitu Kafalah Da’i Daerah Terpencil, Bina Mualaf dan Kaderisasi Seribu Ulama (KSU).

KSU menyediakan beasiswa program magister dan doktoral pada program studi khusus sehingga lahir para ulama yang fakih dalam agama, berakhlak mulia, dan produktif dalam dakwah serta melahirkan kitab-kitab rujukan umat.

6. Program Tanggap Bencana

lembaga sosial. Dengan sisitem kemitraan, Program Tanggap Bencana dapat dilaksanakan sesegera mungkin, setelah terjadinya bencana.

Di BAZNAS ini menerima berbagai jenis zakat yang akan diberikan yaitu : 1) Zakat Peternakan

Zakat Hasil Ternak (salah satu jenis Zakat Maal) meliputi hasil dari peternakan hewan baik besar (sapi,unta) sedang (kambing,domba) dan kecil (unggas, dll). Perhitungan zakat untuk masing-masing tipe hewan ternak, baik nisab maupun kadarnya berbeda-beda dan sifatnya bertingkat. Sedangkan haulnya yakni satu tahun untuk tiap hewan.

Syarat Umum yaitu : Sampai Nishab. Berlalu satu tahun.

Tenaganya tidak dipergunakan untuk produksi. Digembalakan

Zakat Atas Sapi Nishab & Kadarnya sebagai berikut : 1-29 ekor tidak ada zakat

30-39 ekor seekor anak sapi

40 – 59 ekor seekor sapi satu tahun 60 -69 ekor seekor sapi usia 2 tahun 70 – 79 ekor 2 ekor anak sapi

80- 89 ekor seekor anak sapi & sapi 2 thn 90- 99 ekor 2 ekor sapi 2 tahun

100- 109 ekor 3 ekor anak sapi

Kemudian setiap pertambahan 30 ekor seekor anak sapi dan pertambahan 40 ekor -> seekor sapi usia 2 tahun.

2) Zakat pertanian Landasan Hukum Firman Allah:

“Dan Dialah yang menjadikan kebun-kebun yang berjunjung dan yang tidak berjunjung, pohon korma, tanam-tanaman yang bermacam-,macam buahnya, zaitun dan delima yang serupa (bentuk dan warnanya) dan tidak sama (rasanya) Makanlah dari buahnya (yang bermacam-macam itu) bila berbuah. Dan tunaikanlah haknya (zakatnya) di hari memetiknya”. (Q S, 6 : 141). As Sunnah: Dari Jabir, Nabi bersabda:

“Yang diairi oleh sungai dan hujan 10% sedangkan yang diairi dengan pengairan 5 %”. Hasil ijma’ ulama.

Nishab dan Tarif

Dari Jabir, dari Rasulullah saw ” Tidak wajib bayar zakat pada kurma yang kurang dari 5 ausuqâ”(HR Muslim).

Dari hadist ini dijelaskan bahwa nishab zakat pertanian adalah 5 ausuq; Ausuq jamak dari wasaq, 1 wasaq = 60 sha’, sedangkan 1 sha’ = 2,176 kg, maka 5 wasaq adalah 5 x 60 x 2,176 = 652,8 kg. Kadar zakat yang harus dikeluarkan:

jika diairi oleh hujan atau sungai 10 %, dan jika diairi oleh pengairan 5 %

Zakat pertanian dikeluarkan saat menerima hasil panen. 3) Zakat Emas, Perak, dan Uang

Hadist yang diriwayatkan dari Ali ra, dia berkata, telah bersabda Rasulullah saw:

bertambah maka dengan hitungan tersebut. Tidak wajib zakat kecuali sampai cukup masa setahun”. (H.R Abu Daud)

Nishab dan kadar zakat emas, perak dan uang. Nishab emas 20 dinar, 1 dinar = 4,25 gram, maka nishab emas adalah 20 X 4,25 gram = 85 gram. Nishab Perak adalah 200 dirham, 1 dirham = 2,975 gram, maka nishab perak adalah 200 X 2,975 gram = 595 gram.

Demikian juga macam jenis harta yang merupakan harta simpanan dan dapat dikategorikan dalam emas dan perak, seperti uang tunai, tabungan, cek, saham, surat berharga ataupun bentuk lainnya. Maka nishab dan zakatnya sama dengan ketentuan emas dan perak. Artinya jika seseorang memiliki bermacam-macam bentuk harta dan jumlah akumulasinya lebih besar atau sama dengan nishab (85 gram emas) maka ia telah terkena kewajiban zakat (2.5%).

4) Zakat Atas Madu

Landasan hukum: Dari Amru bin Syuaib dari kakeknya dari Nabi SAWÂ berkata: “Sesungguhnya Rasulullah SAW mengambil zakat madu sebesar 1/10″(HR Daruqutni).

Berdasarkan hadits diatas ulama berbeda pendapat:

Jumhur ulama tidak mewajibkan zakat madu dengan alasan tidak ada dalil yang kuat.

Abu Hanifah dan Ahmad mewajibkan zakat madu dengan dasar keumuman ayat dan hadits. Nishab dan Tarif Zakat Madu

Imam Abu Hanifah tidak menetapkan nishb madu dan menetapkan tarifnya 10 %.

Imam Ahmad menentukan nishabnya sebanyak 16 liter Bagdadi. Sebagian Ulama menganalogikan pada hasil pertanian maka

Ketentuan :

Berlalu masanya setahun Mencapai nishob 85 gr emas Bebas dari hutang

Kadar zakat yang dikeluarkan adalah 2,5 % Dapat dibayarkan dengan uang atau barang Cara Perhitungan

(Modal+Keuntungan+Piutang) - (Hutang+Kerugian) x 2,5% Contoh:

Bapak Fulan seorang pedagang warung kelontong, ia memiliki aset (modal) sebanyak Rp 10.000.000,- setiap bulannya ia mendapatkan keuntungan bersih sebesar Rp 3.000.000,- /bulan. Usaha itu ia mulai pada bulan Januari 2010, setelah berjalan 1 tahun pada bulan tersebut ia mempunyai piutang yang dapat dicairkan sebesar Rp 5.000.000,- dan hutang yang harus ia bayar pada bulan tersebut sebesar Rp 3.00.000,-.

Jawaban:

Zakat dagang dianalogikan kepada zakat emas, nishabnya adalah 85gr emas, mencapai haul dan dengan tarif 2,5%. Aset atau modal yang dimiliki Rp 10.000.000,-. Keuntungan setiap bulan Rp 5.000.000,- x 12 = 60.000.000,-. Piutang sejumlah Rp 5.000.000,-. Hutang sejumlah Rp 3.000.000,- . Penghitungan zakatnya adalah: (Modal + untung + piutang )- (hutang ) x 2,5%= zakat (10.000.000 + 60.000.000 + 3.000.000) – (3.000.000,-) x 2,5% = Rp 1.750.000 ,-. Jadi zakatnya adalah Rp 1.750.000

6) Zakat Harta Galian

Dari Abu Hurairah, bahwa Rasulullah saw pernah bersabda: [Pada “rikaz”harta galian, zakatnya seperlima (20%) [HR Bukhori Muslim].

Zakat Rikaz berbeda dengan zakat Barang Tambang.

Zakat Rikaz dan Barang Tambang tidak mensyaratkan nishab dan haul. Tarif Zakat Rikaz 20% dan Zakat Barang Tambang 2,5 % kecuali ada

kemiripan.

Mustahik Zakat Rikaz dan Barang Tambang sama dengan mustahikkin zakat lainnya.

7) Zakat Profesi

Zakat profesi adalah zakat atas penghasilan yang diperoleh dari pengembangan potensi diri yang dimiliki seseorang dengan cara yang sesuai syariat, seperti upah kerja rutin, profesi dokter, pengacara, arsitek, dll.

Dari berbagai pendapat dinyatakan bahwa landasan zakat profesi dianalogikan kepada zakat hasil pertanian yaitu dibayarkan ketika mendapatkan hasilnya, demikian juga dengan nishobnya yaitu sebesar 524 kg makanan pokok, dan dibayarkan dari pendapatan kotor. Sedangkan tarifnya adalah dianalogikan kepada zakat emas dan perak yaitu sebesar 2,5 %, atas dasar kaidah “Qias Asysyabah”.

8) Zakat Saham dan Obligasi

Zakat yang wajib dikeluarkan atas kepemilikan surat berharga, termasuk diantaranya obligasi, reksadana dan saham bursa efek. Periode Haul setelah dimiliki 1 tahun Nisab sebesar 85 gram emas. Zakat yang dikeluarkan sebesar 2,5 % dari total nilai bruto hal tersebut di atas

Rekening Zakat dan Infak BAZNAS9

N

070-00 -0185555-5 070 00 0187777 3

2. Thamrin 700 1325498 700 1334 756

3. Prapatan 0058 3323 62 0058 3323 70

4. Ciracas 0058 3323 62 0058 3323 70

5. Kwitang 6860 1487 55 6860 1485 77

6. Jatinegara 011-555510 011-777710

7. KP

Sudirman

301 007 0753 301 007 0752

8. Jakarta 2-700-000555 2-700-005777

9. Jakarta

Benhil

009 555 5554 009 577 7779

(Dollar) Jakarta

Benhil

098 888 8819 098 888 8819

10. Pondok

Indah

971 0064 55 971 0078 77

11. Wahid

Haysim

7017 0007 55 7017 0011 77

12. Melawai 8800255-01-6 8800277-01-0

13. Kuningan 10000 15559 10000 17779

14. Harmoni 7011 0011 55 7011 0016 77

15. Mampang 1000 783214 1000782854

21. Rekening Ponsel 081 00000 111 081 00000 777

22 KC Abdul

Muis

0504.01.000239.30.0 0504.01.000240.30. 1

7. Pendistribusian zakat oleh Baitul Mal Malaysia10

Data dari Baitul Mal Malysia memberikan fakta bahwa didalam pendistribusian zakat memiliki berbagai masalah, masalah yang menjadi perhatian adalah model lokalisasi zakat selama masa Nabi yang diterapkan di Malaysia? Sebenarnya, tidak ada referensi dalam buku-buku fiqh klasik yang menganggap organisasi sebagai pengumpul dan distributor dari zakat. Ini tampak normal karena tidak ada asosiasi sukarela yang berwenang atau hukum di era ketika buku-buku klasik yang ditulis. Hal ini hanya di kalangan penulis kontemporer yang referensi tersebut dapat ditemukan, misalnya, Qaradawi (1999; p.608) menganggap organisasi alternatif yang baik jika pemerintah tidak melaksanakan tanggung jawab zakatnya. Dalam prakteknya, baitulmal bertanggung jawab untuk mengelola masalah-masalah keagamaan yang diuraikan di bawah yurisdiksi pemerintah negara termasuk pernikahan, waqaf, dan zakat serta sifat diwariskan. Setiap hal ini dikelola oleh sebuah divisi tersendiri dari Dewan Agama Islam Negeri (SIRC). Misalnya, zakat dikelola oleh divisi zakat atau Satuan Baitul-mal. Divisi ini dibagi lagi menjadi sub-divisi, yang administrasi zakat, pengumpulan dan distribusi.

Malaysia. Wilayah Kuala Lumpur telah mengumpulkan sekitar RM 173.820.000 pada tahun 2007, meningkat dari RM 147,59 dan RM 130.140.000 pada tahun 2006 dan 2005 masing-masing. Di sisi lain, Selangor juga menunjukkan kumpulan zakat yang kuat terutama setelah 2005 ketika negara ini mendominasi dan memimpin pengumpulan zakat di Malaysia. Misalnya pada tahun 2007, negara ini telah mengumpulkan RM 202.190.000, peningkatan besar dibandingkan dengan pengumpulan tahun sebelumnya. Selangor telah mengumpulkan zakat sekitar RM 159.840.000, RM 133.120.000 dan RM108.83 juta pada tahun 2006, 2005 dan 2004. Angka-angka ini menunjukkan kumpulan zakat yang kuat dengan lembaga zakat di kedua wilayah. Bahkan, situasi ini juga terjadi di negara-negara lain di Malaysia.

Namun kinerja pencairan zakat oleh lembaga zakat tidak cukup baik dibandingkan dengan pengumpulan zakat. Tabel diatas menunjukkan bahwa rata-rata 26 % dari dana zakat yang tersisa yang tidak dibagikan kepada penerima zakat setiap tahun atau sekitar RM 145 juta dari dana zakat yang tersisa di lembaga zakat. Isu yang paling menarik adalah bahwa fenomena negatif ini juga terjadi di wilayah yang diprivatisasi lembaga zakat seperti Kuala Lumpur dan Sarawak dan juga wilayah-wilayah lain yang tidak memprivatisasi pengumpulan zakat mereka atau distribusi kata, Kelantan dan Perlis. Misalnya di Kuala Lumpur, surplus zakat adalah 30,3 % pada tahun 2007 dan situasi yang sama terjadi pada tahun-tahun sebelumnya. Hal yang sama terjadi di wilayah-wilayah lain yang belum diprivatisasi pengumpulan zakat dan distribusi. Situasi negatif ini memberikan sinyal yang kuat bahwa lembaga zakat menghadapi masalah besar dalam mendistribusikan zakat. Mengapa masalah ini terjadi di lembaga zakat terutama di lembaga-lembaga yang telah diprivatisasi kumpulan zakat dan pendistribusian? Di Malaysia, Selangor, Pulau Pinang dan Sarawak telah diprivatisasi kumpulan zakat dan pendistribusian. Di sisi lain, Kuala Lumpur, Negeri Sembilan, Melaka dan Pahang adalah negara yang hanya diprivatisasi kumpulan zakat mereka dan SIRC diberi tugas untuk mencairkan zakat. Wilayah lain tidak disebutkan sebelumnya diprivatisasi baik kumpulan zakat atau pencairan zakat. Para SIRC adalah satu-satunya entitas yang mengelola zakat yang benar-benar.

menerima zakat namun kemungkinan haruslah tidak menerima zakat sekarang karena status ekonomi mereka telah diangkat dari kemiskinan. Itu terjadi ketika PUZ menemukan jumlah yang membutuhkan dan orang miskin terus meningkat dari tahun ke tahun. Misalnya pada tahun 2001, total penerima di daftar ada 9.600 orang, tetapi meningkat menjadi 9.800 pada bulan Juni 2002 (Muhammad Syukri, 2006;. P 216).

BAB III PENUTUP

1. Kesimpulan

Zakat adalah poros dan hubungan keuangan negara Islam dan meliputi bidang moral, sosial dan ekonomi. Di bidang moral, zakat menyapu perasaan keserakahan dan keserakahan orang kaya. Di sisi lain, di bidang sosial, tindakan zakat sebagai ukuran unik yang dipercayakan oleh Islam untuk menghapuskan kemiskinan dari masyarakat dengan membuatnya menjadi kewajiban sosial pada orang kaya. Selain itu, di bidang ekonomi, zakat mencegah akumulasi kekayaan di tangan beberapa. Ini merupakan kontribusi wajib umat Islam untuk negara. 2. Saran

posisi wajib (obligatory zakat system), sehingga zakat akan berfungsi dengan maksimal menjalankan perannya sebagai instrumen ekonomi. Kedua, selama ini sistem dan mekanisme yang masih dibawah otoritas Kementerian Agama. Sebaiknya zakat harus berada dalam otoritas ekonomi pemerintah seperti menteri keuangan atau lembaga keuangan yang ditunjuk oleh pemerintah, sehingga akan menjadikan zakat sebagai instrumen ekonomi, dengan demikian efektifitasnya akan lebih terasa ketika zakat benar-benar menjadi alat kebijakan ekonomi.

DAFTAR PUSTAKA

Hertanto Widodo dkk, PAS (Panduan Akuntansi Syariah) Panduan Praktis Operasional Baitul Maal Wat Tamwil (BMT) (Bandung: Mizan, 1999)

Ibrahim Lubis, Ekonomi Islam Suatu Pengantar Jilid 2, (Jakarta: Kalam Mulia, 1995)

M.Dawan Raharjo, Islam dan Transformasi Sosial-Ekonomi, (Yogyakarta: Pustaka Pelajar, 1999),

Maguni, Wahyuddin. 2013.Peran Fungsi Manajemen Dalam Pendistribusian Zakat : Distribusi Zakat Dari Muzakki Ke Mustahik Pada (Badan Amil Zakat) BAZ. Jurnal Al-‘Adl Vol 6 No 1 Januari

Mannan, M.A. Islamic Economics, Theory and Practice, (Delhi, Idarah-I Adabiyat-I Delli, 1980)

Muhammad.2002.Kebijakan Fiskal dan Moneter dalam Ekonomi Islam.Jakarta.Salemba Empat

Wahid, Hairunnizam, Abdul Kader.2010.Localization of Malaysian Zakat Distribution Perceptions of Amil And Zakat Recipients. Journal International Seventh International Conference-The Tawhidi Epistemology : Zakat and Waqf Economy. Bangi

Webside BAZNAS resmi. pusat.baznas.go.id/

Yusoff, Mohammed B. Fiscal Policy In An Islamic Economic And The Role Of Zakat. IIUM Journal of Economics and Management 14, no. 2 (2006): 117-145 2006 by The International Islamic University Malaysia