P.T. PANIN INSURANCE Tbk

DAN ANAK PERUSAHAAN

LAPORAN KEUANGAN KONSOLIDASI

DAN INFORMASI TAMBAHAN

UNTUK SEMESTER 1 ( SATU ) YANG BERAKHIR

30 JUNI 2009 DAN 2008

(UNAUDITED)

DAFTAR ISI

Halaman

Neraca Konsolidasi 1

Laporan Laba Rugi Konsolidasi 4

Laporan Perubahan Ekuitas Konsolidasi 4

Laporan Arus Kas Konsolidasi 5

Catatan Atas Laporan Keuangan Konsolidasi 6

Informasi Tambahan Konsolidasi 59

Informasi Tersendiri Induk Perusahaan :

- Neraca 60

- Laporan Laba Rugi 62

- Laporan Perubahan Ekuitas 63

- Laporan Arus Kas 64

- Rekonsiliasi Perhitungan Pajak Penghasilan Badan 65

- Pendapatan, Beban dan Hasil Underwriting 66

- Beban Usaha 67

- Analisis Kekayaan 68

30 JUNI 2009 DAN 2008

Catatan 2009 2008

Rp juta Rp juta

ASET (UNAUDITED) (UNAUDITED)

Investasi

Pihak ketiga 2b,2e,2c,

Dana Jaminan 2d,2s,3,37,

Deposito 38,43,45 131,258 123,733

Surat utang negara 1,722 0

Jumlah dana jaminan 132,980 123,733

Deposito berjangka 912,433 59,819

Reksadana 1,034,392 1,040,105

Saham yang dimaksudkan untuk

diperdagangkan - bersih 9,686 197

Efek yang dibeli dengan janji dijual kembali 50,000 180,039

Efek hutang yang dimaksudkan untuk

dimiliki hingga jatuh tempo 387,225 380,911

Pinjaman polis 10,953 23,908

Penyertaan dalam bentuk saham 8,356 8,277

Investasi lainnya 509 509

Jumlah 2,546,534 1,817,498

Pihak yang mempunyai hubungan istimewa

Deposito berjangka 207,506 345,804

Reksadana 392,549 830,515

Saham yang dimaksudkan untuk

diperdagangkan - bersih 9,910 14,676

Saham yang tersedia untuk dijual 21,907 26,682

Efek hutang yang dimaksudkan untuk

dimiliki hingga jatuh tempo 20,100 727,692

Penyertaan dalam bentuk saham 4,027,025 3,518,234

Jumlah 4,678,997 5,463,603

Jumlah Investasi 7,225,531 7,281,101

Kas dan bank 2c,2f,4,

Kas 37,39 129 38

Bank

Pihak ketiga 10,834 40,360

Pihak yang mempunyai hubungan istimewa 11,385 33,260

Jumlah 22,348 73,658

Piutang premi - setelah dikurangi penyisihan 2g,2i,37,39 piutang ragu-ragu Rp 185 juta :

Pihak ketiga 22,443 22,564

Pihak yang mempunyai hubungan istimewa 5,971 8,726

Jumlah 28,414 31,290

JUMLAH ASET - DIPINDAHKAN 7,276,293 7,386,049

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian 1 yang tidak terpisahkan dari laporan keuangan konsolidasi.

Catatan 2009 2008

Rp juta Rp juta

ASET (UNAUDITED) (UNAUDITED)

JUMLAH ASET - PINDAHAN 7,276,293 7,386,049

Piutang reasuransi 2h,6,40 48 52

Piutang hasil investasi 7 15,784 14,296

Piutang lain-lain 8 27,402 11,527

Aset tetap - setelah dikurangi akumulasi

penyusutan sebesar Rp.17.176 juta pada tahun 2009

dan Rp.13.836 juta pada tahun 2008 2j,9 18,845 40,547

Aset pajak tangguhan 31.33 24,669 26,796

Aset lain-lain 2m,10,39 14,284 14,430

JUMLAH ASET 7,377,325 7,493,697

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

BEJTRW209s1

Catatan 2009 2008

Rp juta Rp juta

KEWAJIBAN DAN EKUITAS (UNAUDITED) (UNAUDITED)

KEWAJIBAN Kewajiban Lancar

Hutang klaim 2n,11,37,39 6,631 25,610

Kewajiban manfaat polis masa depan 2o,12,37,39 1,851,032 2,337,942

Estimasi klaim retensi sendiri

dan kewajiban klaim 2p,13 57,754 46,831

Premi yang belum merupakan pendapatan 14,37 62,304 52,680

Hutang reasuransi 2u,16,40 30,964 22,901

Hutang komisi 17,37,39

Pihak ketiga 1,148 2,119

Pihak yang mempunyai hubungan istimewa 308 1,350

Jumlah 1,456 3,469

Hutang pajak 18.33 4,611 5,795

Beban yang masih harus dibayar 19 1,496 2,093

Hutang dividen 27 37

Pendapatan premi yang ditangguhkan 15

Pihak yang mempunyai hubungan istimewa 19,918 16,978

Hutang lain-lain 20 23,761 17,049

Kewajiban imbalan pasca kerja 2y,2aa,42 2,150 1,609

Jumlah 2,062,104 2,532,994

GOODWILL NEGATIF 2b,21 90,816 109,010

HAK MINORITAS ATAS AKTIVA BERSIH

ANAK PERUSAHAAN 2b,22 2,252,431 2,170,883

EKUITAS

Modal saham - nilai nominal Rp.250 per saham pada tahun 2009 dan tahun 2008

Modal dasar - 9.492.000.000 saham pada tahun 2009 dan tahun 2008

Modal ditempatkan dan ddisetor penuh 4.038.066.559 pada

tahun 2009 dan 4.063.538.671 tahun 2008 2q,23 1,009,517 1,015,885

Tambahan modal disetor 2l,24 26,563 24,920

Selisih nilai transaksi restrukturisasi entitas sepengendali 25 6,771 6,771 Keuntungan (kerugian) yang belum direalisasi akibat 2e,3

kenaikan (penurunan) harga pasar saham 2b 2,904 5,549

Selisih penilaian kembali aktiva tetap 333

Saldo laba

Ditentukan penggunaannya 27,000 24,000

Tidak ditentukan penggunaannya 34 1,899,219 1,603,352

Jumlah Ekuitas 2,971,974 2,680,810

JUMLAH KEWAJIBAN DAN EKUITAS 7,377,325 7,493,697

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

Jakarta, 31 Juli 2009

BEJTRW209s1

Catatan 2009 2008

Rp juta Rp juta

PENDAPATAN UNDERWRITING (UNAUDITED) (UNAUDITED)

Pendapatan premi

Premi bruto 2r,2ac,26 423,295 966,922

Premi reasuransi 37,39,40 (36,449) (31,052)

(Kenaikan) penurunan premi yang belum 41b

merupakan pendapatan (5,472) (6,805)

Jumlah Pendapatan Underwriting 381,374 929,065

BEBAN UNDERWRITING 2v,2ac,37

Beban klaim 27,41b

Klaim bruto dan manfaat 2v 306,932 685,744

Klaim reasuransi 2v (5,069) (3,073)

Kenaikan (penurunan) estimasi klaim retensi

sendiri dan kewajiban klaim 1,123 (4,060)

Kenaikan (penurunan) kewajiban manfaat

polis masa depan 293,337 25,349

Jumlah Beban Klaim 596,323 703,960

Beban komisi neto 2w,28,37 9,249 9,356

Jumlah Beban Underwriting 605,572 713,316

LABA (RUGI) UNDERWRITING (224,198) 215,749

HASIL INVESTASI 2s,3,29,37 566,319 196,073

BEBAN AKUISISI 10,30 (42,109) (37,335)

BEBAN USAHA 2v,31,37 (34,795) (31,556)

LABA USAHA 265,217 342,931

PENGHASILAN LAIN-LAIN - BERSIH 32.37 4,999 2,349

LABA SEBELUM PAJAK PENGHASILAN 270,216 345,280

MANFAAT (BEBAN) PAJAK 2z,33 (8,513) (16,683)

LABA BERSIH SEBELUM HAK MINORITAS ATAS

LABA BERSIH ANAK PERUSAHAAN 261,703 328,597

HAK MINORITAS ATAS LABA BERSIH ANAK PERUSAHAAN (83,425) (117,505)

LABA (RUGI) BERSIH 178,278 211,092

LABA (RUGI) BERSIH PER SAHAM (dalam Rupiah) 2ab,34

Dasar 44.14 51.94

Dilusian 40.38 47.54

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

BEJTRW209s2

Keuntungan

Tambahan modal disetor Selisih nilai rugian) yang Selisih

transaksi belum direalisasi penilaian

restrukturisasi akibat kenaikan kembali

Modal Agio Biaya emisi entitas (penurunan) aktiva Ditentukan Tidak ditentukan Jumlah

Catatan disetor Saham saham sepengendali harga pasar saham tetap penggunaannya penggunaannya ekuitas

Rp juta Rp juta Rp juta Rp juta Rp'JUTA Rp'JUTA Rp juta Rp juta Rp juta

Saldo per 1 Januari 2008 1,015,885 26,948 (2,028) 6,771 3,521 332 19,000 1,397,260 2,467,689

Keuntungan (kerugian) yang belum direalisasi

akibat kenaikan (penurunan) harga pasar saham 2e,3 2,028 2,028

Selisih penilaian kembali aktiva tetap 1 1

Laba bersih periode berjalan 32 211,092 211,092

Cadangan umum - - - 5,000 (5,000) 0

Saldo per 30 Juni 2008 1,015,885 26,948 (2,028) 6,771 5,549 333 24,000 1,603,352 2,680,810

Saldo per 1 Januari 2009 1,009,517 28,591 (2,028) 6,771 332 0 24,000 1,723,941 2,791,124

Keuntungan (kerugian) yang belum direalisasi

akibat kenaikan (penurunan) harga pasar saham 2e,3 2,572 2,572

Laba bersih periode berjalan 32 178,278 178,278

Cadangan umum - - - 3,000 (3,000) 0

Saldo per 30 Juni 2009 1,009,517 28,591 (2,028) 6,771 2,904 0 27,000 1,899,219 2,971,974

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

BEJTRW109s3

5

30 JUNI 2009 DAN 2008

2009 2008

Catatan Rp. Juta Rp. Juta Note (UNAUDITED) (UNAUDITED) ARUS KAS DARI AKTIVITAS OPERASI :

Penerimaan premi asuransi 408,549 959,899

Penerimaan klaim reasuransi 4,679 2,991

Penerimaan lain-lain 5,048 46

Pembayaran premi reasuransi (18,229) (15,260)

Pembayaran klaim dan manfaat asuransi (307,103) (685,225)

Pembayaran komisi asuransi (10,511) (10,299)

Pembayaran biaya akuisisi (41,673) (36,899)

Beban usaha (32,684) (38,673)

Pajak penghasilan dan lain-lain (12,250) (7,113)

JUMLAH ARUS KAS DARI AKTIVITAS OPERASI (4,174) 169,467

ARUS KAS DARI AKTIVITAS INVESTASI

Hasil investasi 108,439 91,626

Pencairan investasi dlm bentuk deposito 1,292,986 285,395

Hasil penjualan obligasi 1,692,825 251,139

Hasil pelunasan obligasi 0 460,800

Hasil penjualan saham 1,889 0

Pencairan reksadana 487,255 0

Penjualan Aktiva Tetap 118 360

Penerimaan cicilan pinjaman polis 18,675 10,883

Penempatan investasi dalam deposito (1,795,801) (570,746)

Penempatan investasi obligasi (1,182,818) (334,451)

Penempatan investasi reksadana (380,210) (311,590)

Penempatan di saham (222,825) (6,202)

Pembelian aktiva tetap (2,792) (7,729)

Pemberian pinjaman polis (7,515) (24,221)

JUMLAH ARUS KAS DARI AKTIVITAS INVESTASI 10,226 (154,736) ARUS KAS DARI AKTIVITAS PENDANAAN

Hasil pelaksanaan waran 750 370

Lain-lain 0 0

JUMLAH ARUS KAS DARI AKTIVITAS PENDANAAN 750 370

KENAIKAN (PENURUNAN) BERSIH KAS 6,802 15,101

SALDO AWAL TAHUN KAS 15,546 58,557

SALDO AKHIR KAS 22,348 73,658

AKTIVITAS YANG TIDAK MEMPENGARUHI ARUS KAS

Keuntungan (kerugian) penurunan surat berharga untuk tujuan

diperdagangkan yang belum direalisasi 316,901 (110,671)

Bagian laba dari perusahaan asosiasi 155,152 217,760

Kenaikan (Penurunan) kewajiban manfaat polis masa depan 293,338 25,348 BEJTRW209S4

1. UMUM

a. Pendirian dan informasi umum

PT Panin Insurance Tbk (Perseroan ) didirikan pada tanggal 24 Oktober 1973 di Jakarta dengan akta No. 84 dari Notaris Juliaan Nimrod Siregar gelar Mangaradja Namora, S.H., dan disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. Y.A.5/408/2 tanggal 12 Desember 1973 serta didaftarkan di Kantor Panitera Pengadilan Negeri Jakarta tanggal 29 Januari 1974 No. 224, diumumkan dalam Berita Negara Republik Indonesia No. 7 tanggal 22 Januari 1974 tambahan No . 37.

Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan, terakhir yaitu perubahan pasal 4 ayat 2 dan 3 Anggaran Dasar Perseroan sehubungan dengan peningkatan modal disetor Perseroan dalam rangka Penawaran Umum Terbatas V Perusahaan, sebagaimana dimaksud dalam Akta Pernyataan Keputusan Rapat No. 27, tanggal 27 September 2006 dari Notaris Benny Kristianto, S.H., Notaris di Jakarta. Akta tersebut telah diterima dan dicatat oleh Departemen Hukum dan Hak Asasi Manusia Republik Indonesia No. W7-H T.01.04-02604 tanggal 19 Oktober 2006, dimumumkan dalam Berita Negara Repu blik Indonesian No. 62 tanggal 3 Agustus 2007, Tambahan No.865.

Penyesuai an Anggaran Dasar Perseroan dengan Undang-Undang Perseroan Terbatas No.40 tahun 2007 sebagaimana termaktub dalam Akta Pernyataan Keputusan Rapat No. 79 tanggal 25 Juli 2008 dibuat oleh Benny Kristianto,SH, notaris di Jakarta masih dalam proses persetujuan dari Departemen Hukum dan Hak Asasi Manusia Republik Indonesia.

Sesuai pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perseroan meliputi bidang asuransi kerugian. Untuk mencapai maksud dan tujuan tersebut, Perseroan dapat membuat dan menutup perjanjian -perjanjian usaha asuransi kerugian, termasuk melakukan kegiatan berdasarkan prinsip syariah, termasuk pula perjanjian-perjanjian reasuransinya. Perseroan mempunyai perjanjian reasuransi dengan berbagai perusahaan di dalam dan di luar negeri. Dalam rangka melaksanakan kegiatan ini telah diperoleh izin dari Departemen Keuangan c.q. Direktorat Jenderal Moneter Dalam Negeri, terakhir dengan surat No. KEP -8015/MD/1986 tanggal 8 Desember 1986.

Perseroan berdomisili di Jakarta Barat, berkantor pusat di Jakarta, memiliki satu cabang di Jakarta dan empat cabang di luar Jakarta, yaitu : Bandung, Semarang, Surabaya dan Medan, serta memiliki sebelas kantor pemasaran di Cirebon, Palembang, Makassar, Bandar Lampung, Pekanbaru, Yogyakarta, Padang, Pematang Siantar, Sukabumi, Jambi dan Puri -Jakarta. Kantor Pusat Perusahaan beralamat di Panin Bank Plaza lantai 6, Jl. P almerah Utara No. 52 Jakarta.

Perseroan mulai beroperasi secara komersial pada tahun 1974. Perusahaan tergabung dalam kelompok usaha Panin Grup.

Berdasarkan Akta No. 110 tanggal 30 Juni 2008 , Notaris Benny Kristianto, SH, susunan anggota Dewan Komisaris dan Direksi Perseroan per 30 Juni 2009 dan 30 Juni 200 8, adalah sebagai berikut : Dewan Komisaris

Presiden Komisaris : Mu'min Ali Gunawan Wakil Presiden Komisaris : Fadjar Gunawan Komisaris Independen : Akijat Lukito

Direksi

Presiden Direktur : Suwirjo Josowidjojo Wakil Presiden Direktur : Syamsul Hidayat

Jumlah karyawan Perseroan sebanyak 174 karyawan dan 173 karyawan masing - masing pada tanggal 30 Juni 2009 dan 2008 .

Sesuai dengan Peraturan Badan Pengawas Pasar Modal No. IX.I.5 Lampiran Keputusan Ketua Badan Pengawas Pasar Modal No. KEP-29/PM/2004 tanggal 24 September 2004 dan Peraturan Pencatatan PT Bursa Efek Indonesia Nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa, dengan ini mengangkat pihak-pihak di bawah ini sebagai Komite Audit Perseroan dengan susunan sebagai berikut :

Ketua : Akijat Lukito

Anggota : Jonny Setiadi

: Lanywaty

b. Anak Perusahaan

Perseroan memiliki, baik langsung maupun tidak langsung, lebih dari 50% saham anak perusahaan, sebagai berikut :

Anak Perusahaan Jenis Usaha 2009 2008 2009 2008

% % Rp.juta Rp.juta

PT Panin Life Tbk (PL) Asuransi Jiwa 56.893 56.125 6.410.316 6.625.805 PT Panin Financial Assurance

( dahulu PT Panin Banholdco )

pemilikan 99,99 % Asuransi Jiwa 99.999 99.999 26.344 24.307 PT Panin Geninholdco (GH) Perdagangan

dan Jasa 99.999 99.999 4.906 4.665 PT Anugrah Life Insurance (Ali) Asuransi Jiwa 99.999 99.999 122.654 17.351 PT Epanin Dotcom (ED) Modal Ventura 80.000 30.000 18.231 17.483

PT Tiga Jaya Sakti Utama Perdagangan 99.938 0 25.651

dan Jasa

Pemilikan Persentase

Jumlah aset

Pada tanggal 31 Desember 2008 pemilikan saham pada PT Tiga Jaya Sakti telah dijual seluruhnya pada pihak ketiga.

Pada tahun 1995, berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. KEP-164/KM.17/1995 tanggal 23 Juni 1995, anak perusahaan (PL) memperoleh pengesahan untuk mengelolah Dana Pensiun Lembaga Keuangan.

c. Penawaran Umum Efek Perusahaan

Pada tanggal 13 Agustus 1983, perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) dengan suratnya No. SI-109/PM/1983 untuk melakukan penawaran umum atas 765.000 saham Perusahaan kepada masyarakat de ngan harga penawaran Rp 1.150 per saham. Pada tanggal 20 September 1983, saham tersebut telah dicatatkan pada Bursa Efek Jakarta

.

Pada tahun 1989, Perseroan melakukan Pengeluaran Tambahan Saham sebanyak 578.000 saham dengan harga penawaran Rp 3.800 per saham. Saham-saham tersebut telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya secara bertahap, terakhir pada tanggal 16 Desember 1993.Pada tanggal 19 Desember 1996, Perseroan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No. S-2033/PM/1996 untuk melakukan Penawaran Umum Terbatas II kepada Para Pemegang Saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu sebanyak 300.357.900 saham dengan harga penawaran Rp 500 per saham disertai dengan Waran Seri I sebanyak 60.071.580 waran yang diberikan secara cuma-cuma sebagai insentif. Saham -saham

tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 9 Januari 1997. Setiap pemegang satu waran berhak membeli satu saham Perseroan dengan harga pelaksanaan sebesar Rp 500 per saham. Pembelian dapat dilakukan selama masa pelaksanaan yaitu mulai tanggal 9 Juli 1997 sampai dengan 10 Januari 2002. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Pada tanggal 19 Juni 1998, Perseroan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No. S-1266/PM/1998 untuk melakukan Penawaran Umum Terbatas III kepada Para Pemegang Saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu sebanyak 231.704.666 saham dengan harga penawaran Rp 500 per saham disertai dengan Waran Seri II sebanyak 61.787.911 waran yang yang diberikan secara cuma-cuma sebagai insentif (dengan asumsi Waran Seri I seluruhnya dilaksanakan menjadi saham perusahaan). Namun pada saat penawaran umum terbatas III, sejumlah 59.986.211 Waran Seri I belum dilaksanakan menjadi saham Perseroan, sehingga saham yang dikeluarkan adalah sebanyak 205.996.290 saham dan sebanyak 54.932.344 waran diberikan secara cuma-cuma sebagai insentif. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 13 Juli 1998. Setiap pemegang satu waran berhak membeli satu saham Perseroan dengan harga pelaksanaan sebesar Rp 500 per saham. Pembelian dapat dilakukan selama mas a pelaksanaan yaitu mulai tanggal 13 Januari 1999 sampai dengan 12 Juli 2001. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Pada tanggal 29 Juni 1999, Perseroan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No. S-1181/PM/1999 untuk melakukan Penawaran Umum Terbatas IV kepada Para Pemegang Saham Dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu sebanyak-banyaknya 801.572.854 saham, disertai dengan Waran Seri III sebanyak-banyakn ya 100.196.606 waran yang diberikan secara cuma-cuma sebagai insentif. Dalam penawaran tersebut, saham yang terjual adalah sebanyak 500.095.905 saham dan sebanyak 62.511.972 waran diberikan secara cuma-cuma sebagai insentif. Saham -saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 5 Juli 1999. Setiap pemegang satu waran berhak membeli satu saham dengan harga pelaksanaan sebesar Rp 500 per saham. Pembelian dapat dilakukan selama masa pelaksanaan yaitu mulai tanggal 5 Januari 2000 sampai dengan 8 Juli 2002. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Pada tanggal 28 Juni 2006 , Perseroan memperoleh pernyataan efektif dari Ketua BAPEPAM-LK dengan suratnya No.S-793/BL/2006 untuk melakukan Penawaran Umum Terbatas V kepada para Pemegang Saham dalam rangka Penerbitan Hak Memesan Efek Terlebih Dahulu (HMETD) sebanyak-banyaknya 3.553.197.483 saham biasa atas nama dengan nilai nominal Rp.250,- setiap saham dan sebanyak-banyaknya 789.599.441 Waran Seri IV dengan harga pelaksanaan Rp.250 setiap saham, yang diterbitkan menyertai saham tersebut yang diberikan Cuma-Cuma sebagai insentif. Dalam penawaran tersebut, saham yang terjual adalah sebanyak 1.694.402.849 saham dan sebanyak 376.533.883 waran diberikan secara cuma-cuma sebagai insentif. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 13 Juli 2006. Setiap pemegang satu waran berhak membeli satu saham dengan harga pelaksanaan sebesar Rp 250 per saham. Pembelian dapat dilakukan selama masa pelaksanaan yaitu mulai tanggal 15 Januari 2007 sampai dengan 10 Juli 2009. Bila waran tidak dilaksanakan sampai habis masa berlakunya, maka waran tersebut menjadi kadaluarsa.

Berdasarkan Keputusan Rapat Umum Luar Biasa Pemegang Saham sebagaimana tercantum dalam akta notaris No. 16 tanggal 14 September 2001, dari Notaris Ny. Veronica Lily Dharma, S.H, Notaris di Jakarta, para pemegang saham Perusahaan menyetujui Pembelian Kembali Saham Perseroan yang dimiliki oleh Publik sampai maksimum 10% dari seluruh saham yang telah dikeluarkan dan disetor penuh, pembelian dapat dilakukan mulai tanggal 14 September 2001 sampai dengan 13 Maret 2003. Rencana pembelian kembali saham Perseroan ini telah diiklankan dalam harian Koran Tempo dan harian Terbit yang keduanya terbit pada tanggal 16 Agustus 2001. Sampai dengan 13 Maret 2003 telah dilaksanakan pembelian kembali saham Perseroan sebanyak 8.209.000 saham (setelah stocksplit) dan dicatat menurut metode par-value.

Berdasarkan Keputusan Rapat Umum Luar Biasa Pemegang Saham sebagaimana tercantum dalam akta notaris No. 63 tanggal 2 8 Juni 2007, dari Notaris Benny Kristianto, S.H, Notaris di Jakarta, para pemegang saham Perseroan menyetujui Pembelian Kembali Saham Perseroan II sampai maksimum 10% dari seluruh saham yang telah dikeluarkan dan disetor penuh dikurangi sisa saham hasil pembelian kembali saham Perseroan I. pembelian dapat dilakukan mulai tanggal 28 Juni 2007 sampai dengan 28 Desember 2008. Rencana pembelian kembali saham perusahaan ini telah diiklankan dalam harian Sinar Harapan dan harian Ekonomi Neraca yang keduanya terbit pada tanggal 31 Mei 2007.

Berdasarkan Notulen Rapat Direksi Perseroan tanggal 12 Januari 2004, disetujui rencana penjualan saham hasil pembelian kembali saham Perseroan tersebut sebanyak-banyaknya 8.209.000 saham. Sampai dengan tanggal 30 Juni 2008, telah dilaksanakan penjualan saham tersebut seba nyak 3.492.500 saham.

Pada tanggal 30 Juni 2009, saham perusahaan (saham treasury) yang ada di perusahaan seluruhnya berjumlah 30.189.000 saham.

Pada tanggal 30 Juni 2009 dan 2008, seluruh saham Perseroan atau masing-masing sejumlah 4.068 .255.559 saham dan 4.068.255.171 saham telah dicatatkan pada Bursa Efek Indonesia. 2. IKHTISAR KEBIJAKAN AKUNTANSI

Kebijakan akuntansi yang dianut oleh Perseroan dan anak perusahaan sesuai dengan Standar Khusus Akuntansi untuk Asuransi Kerugian (Pernyataan Standar Akuntansi Keuangan No. 28 Revisi 1996 ), Sandar Akuntansi Asuransi Jiwa (Pernyataan Standar Akuntansi Keuangan No. 36), Pedoman Akuntansi Asuransi Indonesia (PAKASI), peraturan perundang-undangan yang berlaku tentang asuransi kerugian dan asuransi jiwa dan Surat Keputusan Ketua Badan Pengawas Pasar Modal No. KEP -06/PM/2000, tanggal 13 Maret 2000, perihal Pedoman Penyajian Laporan Keuangan, serta prinsip dan Praktek Akuntansi yang berlaku umum di Indonesia. Perubahan mendasar dari peraturan Bapepam tersebut antara lain mengharuskan emiten menyajikan laporan arus kas dengan menggunakan metode langsung , biaya emisi efek harus disajikan sebagai bagian dari ekuitas sedangkan biaya emisi efek hutang langsung dikurangkan dari hasi emisi dalam rangka menentukan hasil emisi neto efek hutang tersebut. Saldo biaya emisi efek ekuitas atau hutang sebelum berlakunya peraturan ini harus diperlakukan sesuai dengan peraturan ini.

Standar Akuntansi Baru

PS AK NO. 30 (Revisi 2007) “Sewa” dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) NO.8 “Penentuan apakah suatu perjanjian Mengandung Suatu Sewa da n Pembahasan Lebih Lanjut Ketentuan Transaksi PSAK NO. 30 (Revisi 2007).

Perseroan memilih untuk menerapkan PSAK NO. 30 (Revisi 2007) dan ISAK NO. 8 secara prospektif.

Dampak perubahan kebijakan akuntansi tersebut tidak material terhadap laporan keuangan konsolidasi komparatif tahun 2007. Oleh karena itu Perseroan telah menyesuaikan dampak perubahan kebijakan akuntansi tersebut pada laporan keuangan konsolidasi tahun 2008.

Ikhtisar kebijakan akuntansi Perseroan dan anak perusahaan sesuai surat keputusan yang baru tersebut adalah sebagai berikut :

a. Dasar Pengukuran dan Peny usunan Laporan Keuangan Konsolidasi

Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan konsolidasi adalah mata uang Rupiah (Rp).

Laporan keuangan konsolidasi disusun berdasarkan konsep harga perolehan, kecuali dinyatakan khusus pada catatan 2e.

Laporan keuangan konsolidasi disusun dengan menggunakan dasar akrual (accrual basis) kecuali untuk laporan arus kas konsolidasi

Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan penyusunan laporan arus kas konsolidasi, semua deposito yang berumur kurang dari 3 (tiga) bulan tidak dimasukkan sebagai setara kas. Pengertian kas disini adalah saldo uang yang ada pada kas dan saldo giro bank. Informasi tambahan laporan arus kas konsolidasi tahun 2009 dan 2008 disajikan dengan metode langsung.

b. Prinsip-prinsip Konsolidasi

Laporan keuangan konsolidasi meliputi laporan keuangan Perseroan dan anak perusahaan dengan kepemilikan lebih dari 50%, baik langsung maupun tidak langsung. Saldo dan transaksi termasuk keuntungan/kerugian yang belum direalisasi atas transaksi antar perusahaan,jika ada, dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perseroan dan anak perusahaan sebagai satu kesatuan usaha.

Transaksi pembelian saham anak perusahaan yang dilakukan dalam rangka reorganisasi entitas yang berada dalam suatu kelompok usaha yang sama merupakan transaksi restrukturisasi antara entitas sepengendali. Selisih antara harga pengalihan dengan nilai buku anak perusahaan dalam transaksi restrukturisasi antara entitas sepengendali dibukukan dalam akun Selisih Nilai Transasksi Restrukturisasi Entitas Sepengendali yang dis ajikan dalam unsur Ekuitas.

Pada tahun 2008terdapat perubahan persentase kepemilikan saham PT Panin Life Tbk (anak perusahaan) dari 56,121% menjadi 57,076% baik kepemilikan langsung maupun tidak langsung. Selisih lebih antara bagian Perusahaan atas nilai wajar aktiva dan kewajiban anak perusahaan dan biaya perolehan dicatat sebagai goodwill negatif dan diamortisasi dengan menggunakan metode garis lurus selama 20 tahun (Catatan 21).

Pada bulan Desember 2008 , berdasarkan perjanjian penjualan saham yang di bawah tangan, Perseroan telah menjual saham 100% dari kepemilikan saham (256.340 saham, nominal Rp.100.000 per saham ) di PT Tiga Jaya Sakti Utama, anak perusahaan Perseroan sebesar Rp.25.634 juta kepada ibu Lidyawati Soesetio, pengusaha swasta berdomisili di Jakarta. Perseroan telah menerima pembayaran pertama sebesar Rp.6.733 juta sedangkan sisanya akan dibayar bertahap selama 2 tahun sejak tanggal transaksi ini , dengan pinalti atas keterlambatan bayar 1 % per bulan apabila terjadi wanprestasi. Sebagai konsekuensinya laporan keuangan PT Tiga Jaya Sakti Utama per 31 Desember 2008 tidak dikonsolidasikan ke dalam laporan keuangan konsolidasi Perseroan dan anak perusahaan per 31 Desember 2008. Atas transaksi ini, Perseroan telah membukukan keuntungan sebesar Rp.7,4 juta.

c. Transaksi dan Saldo Dalam Mata Uang Asing

Pembukuan Perseroan dan anak perusahaan diselenggarakan dalam mata uang Rupiah. Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal neraca, aktiva dan kewajiban moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs yang berlaku pada tanggal tersebut. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laporan laba rugi tahun yang bersangkutan.

Pada tanggal 30 Juni 2009 dan 2008 , kurs konversi yang dipergunakan adalah kurs tengah Bank Indonesia sebagai berikut :

Mata Uang 2009 2008

1 Dollar Amerika Serikat 10.225,00 9.225,00

1 Ponsterling Inggris 16.990,38 18.396,51

1 Euro 14.432,09 14.563,05

1 Swiss Franc 9.457,97 9.047,68

d. Transaksi-transaksi dengan pihak yang mempunyai Hubungan Istimewa

Perseroan dan anak perusahaan melakukan transaksi dengan pihak-pihak tertentu yang mempunyai hubungan istimewa sebagaimana dimaksud dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 7, tentang “Pengungkapan Pihak-Pihak Yang Mempunyai Hubungan Istimewa”

Semua transaksi dengan pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan atau tidak dengan tingkat bunga atau harga, persyaratan dan kondisi yang sama sebagaimana dilakukan dengan pihak ketiga, diungkapkan dalam laporan keuangan konsolidas i .

e. Investasi

Deposito berjangka

Deposito berjangka terdiri dari deposito wajib dan deposito berjangka yang dinyatakan sebesar nilai nominal.

Efek

Investasi efek yang diperdagangkan dan tersedia untuk dijual disajikan sebesar nilai wajarnya. Laba atau rugi yang belum direalisasi akibat kenaikan atau penurunan nilai wajar efek yang diperdagangkan disajikan dalam laporan laba rugi konsolidasi tahun berjalan. Sedangkan laba atau rugi yang belum direalisasi akibat kenaikan dan penurunan nilai wajar efek yang tersedia untuk djual dicatat sebagai komponen ekuitas dan diakui sebagai penghasilan atau beban pada saat laba atau rugi tersebut direalisasi.

Investasi dalam efek hutang yang dimaksudkan untuk dimiliki hingga jatuh tempo dinyatakan sebesar biaya perolehannya yang disesuaikan dengan amortisasi premi dan atau diskonto yang belum diamortisasi. Jika ada kemungkinan Perseroan tidak dapat memperoleh kembali seluruh atau sebagian jumlah biaya perolehan yang seharusnya diterima sehubungan dengan persyaratan perjanjian efek hutang, maka penurunan yang bersifat permanen dianggap telah terjadi. Jika penurunan nilai wajar dinilai sebagai penurunan permanen, biaya perolehan efek individual harus diturunkan hingga sebesar nilai wajarnya, dan jumlah penurunan nilai tersebut harus diakui dalam laporan laba rugi sebagai rugi yang telah direalisasi.

Untuk menghitung laba rugi yang direlisasi, biaya perolehan efek hutang yang dimiliki hingga jatuh tempo ditentukan berdasarkan metode identifikasi khusus, sedangkan biaya p erolehan efek ekuitas ditentukan berdasarkan metode rata -rata tertimbang.

Investasi dalam reksadana diakui dalam laporan keuangan pada saat timbulnya perikatan atas transaksi efek. Portfolio efek ini dinilai berdasarkan harga pasar. Keuntungan atau kerugi an yang belum direalisasi akibat kenaikan atau penurunan harga pasar diakui dalam laporan laba rugi konsolidasi periode berjalan.

Investasi dalam efek yang dibeli dengan janji dijual kembali ( reverse repo ) dicatat sebesar harga penjualan kembali. Selisih harga pembelian dan penjualan kembali diakui sebagai pendapatan bunga yang ditangguhkan yang diamortisasi selama periode perjanjian reverse repo tersebut. Penyertaan dalam bentuk saham

Penyertaan dengan pemilikan 20% sampai dengan 50%, baik langsung maupun tidak langsung, dinyatakan sebesar biaya perolehan, ditambah atau dikurangi dengan bagian laba atau rugi perusahaan asosiasi sejak perolehan sebesar persentase pemilikan dan dikurangi dengan dividen yang diterima (metode ekuitas).

Saham yang diperoleh dalam rangka restrukturisasi entitas sepengendali dicatat sebesar nilai buku penyertaan dari perusahaan yang mengalihkan. Selisih antara harga pengalihan dengan nilai buku tersebut dibukukan dalam akun Selisih Nilai Transaksi Entitas Sepengend ali, yang disajikan sebagai unsur ekuitas.

Investasi lainnya

Penyertaan dalam bentuk saham dengan pemilikan kurang dari 20% yang nilai wajarnya tidak tersedia dan dimaksudkan untuk investasi jangka panjang dinyatakan sebesar biaya perolehan (metode biaya). Bila terjadi penurunan nilai yang bersifat permanen, nilai tercatatnya dikurangi untuk mengakui penurunan tersebut dan kerugiannya dibebankan pada laporan laba rugi tahun berjalan. Investasi dalam bentuk pinjaman polis dinyatakan sebesar biaya perolehan dikurangi dengan bunga diterima dimuka.

f. Kas dan Bank

Kas dan bank mencakup kas dan saldo simpanan di bank yang sewaktu-waktu bisa dicairkan dan tidak dibatasi penggunaannya, tidak dijaminkan serta tidak termasuk deposito atau investasi jangka pendek lainnya.

g. Piutang Premi

Piutang premi merupakan tagihan premi kepada pemegang polis yang telah jatuh tempo dan masih dalam masa keleluasaan.

h. Piutang Reasuransi

Piutang reasuransi timbul dari transaksi reasuransi, sehubungan dengan penerimaan premi reasuransi, komisi reasuransi, dan klaim reasuransi.

Piutang reasuransi tidak boleh dikompensasikan dengan hutang reasuransi, kecuali apabila kontrak reasuransi dinyatakan adanya kompensasi.

i. Penyisihan Piutang Ragu-ragu

Perseroan menetapkan penyisihan piutang ragu-ragu berdasarkan hasil penelaahan terhadap keadaan akun piutang masing-masing langganan pada akhir tahun, sedangkan anak perusahaan (PL) tidak membentuk penyisihan piutang ragu-ragu sehubungan dengan kebijaksanaan anak perusahaan (PL) untuk tidak mengakui piutang premi yang telah melewati masa dispensasi pembayaran premi (lapse).

j. Aset Tetap

Aset tetap, kecuali aset tertentu yang dinilai kembali, dinyatakan berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan. As et tertentu telah dinilai kembali berdasarkan hasil penilaian yang dilakukan oleh penilai independen sesuai dengan peraturan pemerintah yang berlaku. Peningkatan nilai aset karena penilaian kembali dikreditkan pada selisih penilaian kembali aset tetap dalam akun ekuitas.

Perseroan dan anak perusahaan telah memilih model biaya untuk pengukuran aset tetap setelah pengakuan awal. Sesuai dengan ketentuan transisi PSAK NO. 16 (Revisi 2007) “Aset Tetap” pada tahun 2008, anak perusahaan Perseroan (PL) mereklasisfikasi saldo selisih penilaian kembali aset tetap sebesar Rp.593 juta ke akun saldo laba.

Aset tetap, kecuali tanah, disusutkan dengan menggunakan metode saldo menurun ganda (double-declining balance method) kecuali bangunan yang disusutkan dengan metode garis lurus (straight-line method). Tarif penyusutan aset tetap adalah sebagai berikut :

Bangunan Kendaraan bermotor Peralatan kantor 12,50 - 50 Tarif Penyusutan % 5 25 - 50 Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

Beban pemeliharaan dan perbaikan dibebankan kepada laporan laba rugi konsolidasi pada saat terjadinya, pengeluaran yang memperpanjang masa manfaat atau memberi manfaat ekonomis di masa yang akan datang dalam bentuk peningkatan kapasitas, mutu produksi atau peningkatan standar kinerja dikapitalisasi pada akun aset tetap terkait tersebut. Aset tetap yang sudah tidak digunakan lagi, dijual atau dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan di dalam laporan laba rugi konsolidasi pada tahun yang bersangkutan.

Anak perusahaan Perseroan (PL) merubah metode perhitungan penyusutan kendaraan bermotor, mesin kantor, perabot kantor dan inventaris kantor dari metode saldo menurun ganda (double declining balance method) menjadi metode garis lurus (straight-line method). Pengaruh bersih perubahan metode akuntansi penyusutan asset tetap ini sebesar Rp.731 juta dibebankan pada periode berjalan karena jumlahnya tidak material.

k. Biaya Akuisisi Ditangguhkan

Sejak tahun 1996 sampai dengan 2006 biaya-biaya yang berhubungan dengan penutupan polis, meliputi komisi, insentif, diskon premi dan pemeriksaan kesehatan calon tertanggung, ditangguhkan dan dialokasikan berdasarkan perhitungan aktuaria karena kewajiban manfaat polis masa depan ditentukan dengan metode tingkat premi murni (net level premium method). Sejak tahun 2001, biaya akuisisi yang berhubungan dengan kontrak asuransi baru langsung diakui sebagai beban tahun berjalan karena kewajiban manfaat polis masa depan ditentukan dengan metode Zilmer Quota 30 permil, sedangkan saldo biaya akuisisi ditangguhkan tetap dialokasikan berdasarkan perhitungan aktuaria.

l. Biaya Emisi Saham

Efektif tahun 2000, biaya emisi saham disajikan sebagai bagian dari tambahan modal disetor dan tidak disusutkan sesuai dengan peraturan Bapepam No. Kep -06/PM/2000 tanggal 13 Maret 2000, dan ketentuan ini diberlakukan retroaktif untuk tahun 1999.

m. Beban Dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama manfaat masing-masing biaya dengan menggunakan metode garis lurus.

n. Hutang Klaim

Hutang klaim diakui pada saat jumlahnya disepakati untuk dibayar. o. Kewajiban Manfaat Polis Masa Depan

Kewajiban manfaat polis masa depan adalah nilai sekarang estimasi manfaat polis masa depan yang akan dibayar kepada pemegang polis atau ahli warisnya dikurangi dengan nilai sekarang estimasi premi masa depan yang akan diterima dari pemegang polis dan diakui pada saat pengakuan pendapatan premi. Kewajiban manfaat polis masa depan dinyatakan pada neraca

berdasarkan perhitungan aktuaria. Kenaikan (penurunan) kewajiban manfaat polis masa depan diakui sebagai beban (pendapatan) pada tahun berjalan.

p. Estimasi Klaim Retensi Sendiri dan Kewajiban Klaim

Estimasi klaim retensi sendiri dibentuk berdasarkan taksiran jumlah kewajiban yang menjadi tanggungan sendiri, sehubungan den ga n adanya klaim yang masih dalam proses penyelesaian. Nilai estimasi tersebut mewakili klaim retensi sendiri setelah memperhitungkan klaim reasuransi kepada reasuradur . Hutang klaim diakui pada saat klaim disetujui untuk dibayar. Kenaikan (penurunan) estimasi klaim retensi sendiri antara saldo pada awal dan akhir tahun menambah (mengurangi) beban klaim.

Estimasi kewajiban klaim merupakan kewajiban yang disisihkan untuk memenuhi kewajiban klaim yang terjadi dan masih dalam proses penyelesaian atas polis-polis asuransi yang masih berlaku (polices in force) selama periode akuntansi. Kewajiban ini meliputi baik klaim yang dilaporkan maupun yang tidak dilaporkan dan dihitung sesuai dengan ketentuan Menteri Keuangan Republik Indonesia.

q. Modal Saham Yang Diperoleh Kembali (Treasury Stock)

Modal saham yang diperoleh kembali, yang direncanakan untuk diterbitkan kembali dan/atau dijual kembali pada masa yang akan datang, dicatat sebesar nilai perolehan dan disajikan sebagai pengurang modal saham di bagian ekuitas dalam neraca konsolidasi. Selisih lebih penerimaan dari penjualan modal saham yang diperoleh kembali di masa yang akan datang atas nilai perolehan atau sebaliknya, akan diperhitungkan sebagai penambah atau pengurang akun agio saham.

r. Pengakuan Pendapatan Premi Perusahaan

Premi yang diperoleh sehubungan dengan kontrak asuransi dan reasuransi diakui sebagai pendapatan selama periode polis (kontrak) berdasarkan proporsi jumlah proteksi yang diberikan. Premi dari polis bersama diakui sebesar pangsa premi yang diperoleh Perusahaan. Premi yang menjadi hak reasuradur diakui sebagai premi reasuransi selama periode kontrak reasuransi secara proporsional dengan proteksi yang diperoleh.

Premi yang belum merupakan pendapatan atas akseptasi langsung dan fakultatif (inward facultative) dihitung secara individual dari tiap pertanggungan dengan cara harian, dikurangi bagian yang di reasuransikan untuk setiap polis.

Sejak tanggal 30 September 2003 perhitungan premi yang belum merupakan pendapatan diperbaharui oleh Surat Keputusan Menteri Keuangan Republi k Indonesia No. 424/KMK.06/2003 tanggal 30 September 2003, dimana besarnya cadangan premi yang belum merupakan pendapatan sekurang-kurangnya sebesar 10 % dari premi neto untuk polis dengan masa pertanggungan tidak lebih dari 1 (satu) bulan dan sekurang-kurangnya 40 % dari premi neto untuk polis dengan masa pertanggungan lebih dari 1(satu) tahun.

Sejak tahun 2007, sesuai dengan Peraturan Menteri Keuangan No. 74/PMK.010/2007 tanggal 29 Juni 2007, tentang Penyelenggaraan Pertanggungan Asuransi Pada Lini Usaha Kendaraan Bermotor, perusahaan asuransi kerugian wajib menetapkan tarif premi asuransi kendaraan bermotor dengan menggunakan referensi premi murni dan unsur biaya administrasi dan biaya umum lainnya dari Menteri Keuangan serta besarnya pembebanan biaya akuisisi secara akumulatif tidak boleh melebihi 25% dari premi bruto.

Premi yang belum merupakan pendapatan untuk akseptasi treaty (inward treaty) dihitung secara agregatif dengan menggunakan persentase sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia No. 80/KMK.04/1995 tanggal 6 Pebruari 1995, yaitu 40% dari pendapatan premi

retensi sendiri . Kenaikan (penurunan) premi yang belum merupakan pendapatan adalah selisih antara premi yang belum merupakan pendapatan periode berjalan dan periode lalu.

Untuk polis-polis asuransi kendaraan bermotor yang masa pertanggungannya lebih dari 1(satu) tahun premi asuransinya diakui per tahun sesuai dengan risiko masing-masing tahun.

Penyajian pendapatan premi dalam laporan laba rugi konsolidasi menunjukkan jumlah premi bruto, premi reasuransi, dan kenaikan (penurunan) premi yang belum merupakan pendapatan. Premi reasuransi disajikan sebagai pengurang premi bruto.

Anak Perus ahaan (PL)

Premi kontrak jangka pendek diakui sebagai pendapatan dalam periode kontrak sesuai dengan proporsi jumlah proteksi asuransi yang diberikan.

Premi kontrak jangka panjang diakui sebagai pendapatan pada saat jatuh tempo.

Premi yang belum merupakan pendapatan merupakan bagian premi yang telah dilunasi namun belum merupakan pendapatan karena masa pertanggungan masih berjalan pada akhir periode atas penutupan asuransi berjangka dan asuransi manfaat tambahan. Premi yang belum merupakan pendapatan dihitung secara individual dari tiap pertanggungan yang besarnya ditetapkan secara proporsional dengan jumlah proteksi yang diberikan selama periode pertanggungan atau periode resiko.

Premi reasuransi adalah bagian dari premi bruto yang menjadi hak reasuradur berdasarkan perjanjian (kontrak) reasuransi. Premi reasuransi diakui selama periode reasuransi secara proporsional dengan proteksi yang diperoleh.

s. Hasil Investasi

Penghasilan investasi dari bunga deposito berjangka , obligasi dan pinjaman polis diakui atas dasar proporsi waktu. Pendapatan dividen diakui pada saat surat pem beritahuan pembagian dividen diterima. Keuntungan (kerugian) atas pelepasan surat berharga diakui pada saat terjadinya transaksi. Keuntungan (kerugian) kurs mata uang asing yang berkaitan dengan investasi disajikan sebagai bagian dari hasi investasi.

t. Pendapatan lainnya

Pendapatan lainnya diakui pada saa t terjadinya (accrual basis). u. Reasuransi

Perusahaan dan anak perusahaan mereasuransikan sebagian resiko atas akseptas i pertanggungan yang diperoleh, kepada perusahaan asuransi lain dan perusahaan reasuransi. Jumlah premi dibayar atau bagian premi atas transaksi reasuransi prospektif diakui sebagai premi reasuransi selama periode kontrak reasuransi secara proporsional dengan proteksi yang diberikan.

Dalam asuransi kerugian, pembayaran atau kewajiban atas transaksi reasuransi retrospektif diakui sebagai piutang reasuransi sebesar kewajiban yang dicatat sehubungan dengan kontrak reasuransi tersebut.

Hutang reasuransi timbul dari transaksi reasuransi sehubungan denga pembebanan premi reasuransi, komisi reasuransi, dan klaim reasuransi. Hutang reasuransi tidak boleh dikompensasikan dengan piutang reasuransi, kecuali apabila kontrak reasuransi dinyatakan adanya kompensasi.

v. Beban Klaim dan Manfaat Asuransi

Klaim dan manfaat asuransi meliputi klaim-klaim yang telah disetujui (settled claims), klaim dalam proses penyelesaian (outstanding claims) termasuk klaim yang terjadi namun belum dilaporkan (claims inccurred but not yet reported). Klaim dan manfaat asuransi tersebut diakui sebagai beban pada saat timbulnya kewajiban untuk memenuhi klaim. Bagian klaim yang diperoleh dari reasuradur diakui dan dicatat sebagai pengurang beban klaim pada periode yang sama dengan pengakuan beban klaim. Hak subrogasi diakui sebagai pengurang beban klaim pada saat realisasi. Dalam asuransi kerugian, jumlah klaim dalam proses penyelesaian (estimasi klaim retensi sendiri) ditentukan berdasarkan estimasi kerugian yang menjadi retensi sendiri dari klaim masih dalam proses penyelesaian, termasuk klaim yang sudah terjadi namun belum dilaporkan. Perubahan dalam estimasi klaim retensi sendiri diakui dalam laporan laba rugi periode terjadinya perubahan. Kenaikan (penurunan) estimasi klaim retensi sendiri adalah selisih antara klaim retensi sendiri periode berjalan dan periode lalu.

Dalam asuransi jiwa, jumlah klaim dalam proses penyelesaian, termasuk klaim yang terjadi namun belum dilaporkan, dinyatakan sebesar jumlah taksiran (estimasi) berdasarkan perhitungan teknis asuransi oleh aktuaris. Perubahan dalam jumlah estimasi kewajiban klaim, sebagai akibat proses penelaahan lebih lanjut dan perbedaan antara jumlah estimasi klaim dengan klaim yang dibayarkan, diakui sebagai penambah atau pengurang beban dalam laporan laba rugi pada tahun terjadinya perubahan.

Penyajian beban klaim dan manfaat asuransi dalam laporan laba rugi konsolidasi menunjukan jumlah klaim dan manfaat asuransi, klaim reasuransi, dan kenaikan (penurunan) estimasi klaim retensi sendiri dan kewajiban klaim, dan kewajiban manfaat polis masa depan. Klaim reasuransi disajikan sebagai pengurang klaim bruto dan manfaat.

w . Beban Komisi dan Potongan- bersih

Komisi yang diberikan kepada pialang asuransi, agen dan perusahaan asuransi lain sehubungan dengan penutupan pertanggungan dicatat sebagai beban komisi, sedangkan komisi yang diperoleh dari transaksi reasuransi dicatat sebagai pengurang beban komisi, dan diakui dalam laporan laba rugi konsolidasi pada saat terjadinya.

x. Beban Usaha

Beban usaha diakui sesuai manfaatnya pada tahun yang bersangkutan (accrual basis). y. Program Pensiun

Perusahaan dan anak perusahaan menyelenggarakan program pensiun manfaat pasti untuk sebagian besar karyawan tetapnya.

Biaya jasa kini diakui sebagai beban pada periode berjalan. Biaya jasa lalu, koreksi aktuarial dan dampak perubahan asumsi bagi peserta pensiun yang masih aktif diamortisasi dengan metode anuitas selama estimasi sisa masa kerja rata-rata karyawan sebagaimana ditentukan oleh aktuaris.Metode penilaian aktuaria yang digunakan oleh aktuaris adalah Projected Benefits Cost Method – Entry Age Normal.

z. Pajak Penghasilan

Perusahaan dan anak perusahaan menghitung pajak penghasilan berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 46 tentang “Akuntansi Pajak Penghasilan”.

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Sampai tahun 2008 perseroan dan anak perusahaan menghitung Pajak Penghasilannya berdasarkan UU No. 17 tahun 2000 tentang Perubahan Ketiga atas UU No. 7 tahun 1983 tentang Pajak Penghasilan, sedangkan sejak tahun 2009 perseroan dan anak perusahaan menghitung Pajak Penghasilannya berdasarkan UU No. 36 tahun 2008 tentang Perubahan Keempat ata s UU No. 7 tahun 1983 tentang Pajak Penghasilan, yaitu :

2009 2008

Lapisan PKP Tarif Pajak Tarif Pajak

Sampai dengan Rp.50.000.000,- 10%

Diatas Rp.50.000.000,- sampai dengan Rp.100.000.000 15%

Diatas Rp.100.000.000,- 30%

Single Rate 28%

Aset dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aset dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aktiva dan kewajiban. Kewajiban pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aktiva pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang. Aset dan kewajiban pajak tangguhan tidak diakui atas dasar perbedaan temporer yang timbul dari goodwill (goodwill negatif) atau pada saat pengakuan awal aset dan kewajiban dari suatu transaksi yang bukan penggabungan usaha dan tidak mempengaruhi baik laba akuntansi maupun laba fiskal.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi, kecuali pajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas.

Aset dan kewajiban pajak tangguhan disajikan di neraca atas dasar kompensasi sesuai dengan penyajian aktiva dan kewajiban pajak kini.

Untuk tujuan perhitungan laba kena pajak, premi yang belum merupakan pendapatan dan estimasi klaim retensi sendiri dihitung sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia No.80/KMK.04/1995 dan Keputusan Direktur Jenderal Lembaga Keuangan No. Kep. 6.097/LK/2001 tertanggal 28 Desember 2001.

Pada bulan September 2008, pemerintah dan DPR telah menetapkan UU Pajak Penghasilan No. 36/2008, yang antara lain di dalamnya terdapat perubahan tarif pajak penghasilan dari 30 % menjadi 28 % mul ai dengan tahun fiskal 2009. Perubahan tariff ini akan mempengaruhi perhitungan aset dan kewajiban pajak tangguhan bagi laporan keuangan 2008, karena perubahan tarif pajak tersebut disetujui sebelum berakhirnya tahun buku 2008 dan sesuai dengan PSAK 46 paragraf 30 tarif yang secara substansial telah diberlakukan, harus digunakan.

aa. Imbalan Pasca Kerja

Pemerintah melalui Undang-Undang No.13 tahun 2003 mewajibkan semua Perusahaan di Indonesia untuk membayarkan imbalan minimum kepada setiap karyawan pada saat pemutusan hubungan kerja. Relevansi berlakunya Undang-Undang ini bagi Perusahaan adalah timbulnya kewajiban bagi Perusahaan apabila pekerja telah memberikan jasanya, dalam waktu yang bersamaan munculnya hak bagi setiap karyawan yang dibayarkan dimasa depa n yang diakui Perusahaan sebagai beban. Suatu Perusahaan dapat pula menyelenggarakan program imbalan tersendiri, tanpa mengurangi hak yang telah ditentukan oleh Pemerintah.

PSAK No. 24 ( Revisi 2004 ) mengharuskan Perusahaan (pemberi kerja) untuk mengakui kewajiban kontijensi imbalan pasca kerja ini pada neraca dan beban yang terkait dalam laporan laba rugi. Perseroan dan anak perusahaan menerapkan PSAK ini efektif 1 Juli 2004.

Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian actuarial bersih belum diakui yang melebihi 10 % dari nilai kini kewajiban imbalan pasti diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diperkirakan dari para pekerja dalam program tersebut. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested.

Jumlah yang diakui sebagai kewajiban imbalan pas ti di neraca merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian actuarial yang belum diakui dan nilai wajar program.

a b. Laba Per Saham

Laba per saham dasar dihitung dengan membagi laba bersih residual dengan rata -rata tertimbang saham yang beredar pada tahun yang bersangkutan.Laba per saham dilusian dihitung dengan membagi laba bersih residual dengan rata -rata tertimbang saham biasa yang telah disesuaikan dengan dampak dari semua efek berpotensi saham biasa yang dilutif. Jumlah saham yang beredar yang digunakan untuk perhitungan laba bersih per saham Dasar dan Dilusian per 30 Juni 2009 dan per 30 Juni 2008 a dalah masing -masing sebesar 4.038.066.1 71 saham dan 4.063.538.671 saham dan laba bersih per saham Dilusian adalah masing-masing 4.414.262.554 dan 4.439.735.054 saham.

ac. Informasi Segmen

Pada tahun 2000, Ikatan Akuntan Indonesia mengeluarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 5 (Revisi 2000) tentang Pelaporan Segmen yang efektif berlaku pada atau setelah tanggal 1 Januari 2002. PSAK ini menetapkan prinsip-prinsip pelaporan informasi keuangan berdasarkan segmen. Standar ini mengharuskan perusahaan publik dan perusahaan yang dalam proses menerbitkan efek ekuitas dan efek hutang di pasar modal untuk mengidentifikasi segmen usaha dan segmen geografis berdasarkan risiko dan imbalan yang berbeda untuk masing-masing segmen. Informasi segmen Perusahaan dan anak perusahaan disajikan menurut pengelompokkan (segmen) usaha. Segmen usaha adalah komponen yang dapat dibedakan ( distinguishable components ) dan menghasilkan suatu jasa sejenis yang berbeda.

a d. Penggunaan Estimasi

Penyusunan laporan keuangan konsolidasi sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, mensyaratkan manajemen untuk memakai estimasi-estimasi dan asumsi-asumsi yang mempengaruhi jumlah yang dilaporkan. Sehubungan dengan ketidakpastian yang melekat dalam pembuatan estimasi, hasil sebenarnya yang dilaporkan dalam periode mendatang mungkin didasarkan atas jumlah-jumlah yang berbe da dari es timasi tersebut.

3. INVESTASI

(dalam jutaan)

2009 2008

(Rp) (Rp)

Pihak ketiga

Deposito wajib ( dalam rupiah ) 131,258 123,733

Deposito berjangka ( dalam rupiah ) 861,623 36,102

Deposito berjangka ( dalam USD ) 50,810 23,717

Efek hutang (oligasi) yang dimaksudkan untuk dimiliki hingga jatuh tempo Biaya perolehan - setelah dikurangi amortisasi premi atau diskonto:

Dalam Rupiah 212,521 236,922 Dalam USD 116,048 95,378 Medium term note ( USD. 6 juta ) 60,378 48,611

Jumlah efek hutang - bersih 388,947 380,911

Reksadana : Dalam rupiah 1,034,392 1,005,516

Dalam USD.4,575,306 dan USD.9,110,315 0 34,589

Saham Reverse Repo 50,000 180,039

Saham :

Biaya perolehan 9,576 123

Keuntungan ( kerugian ) yang belum direalisasi akibat harga pasar 110 74

9,686 197

Pinjaman polis 10,953 23,908

Penyertaan dalam bentuk saham 8,356 8,277

Investasi lainnya 509 509

Jumlah pihak ketiga 2,546,534 1,817,498

Pihak yang mempunyai hubungan istimewa

Deposito berjangka ( dalam rupiah ) 181,082 331,627

Deposito berjangka ( dalam USD ) 26,424 14,177

Reksadana 392,549 830,515

Saham yang dimaksudkan untuk diperdagangkan-bersih 9,910 14,676

Saham yang tersedia untuk dijual 21,907 26,682

Efek hutang (obligasi) yang dimaksudkan untuk

dimiliki hingga jatuh tempo 20,100 727,692

Penyertaan dalam bentuk saham 4,027,025 3,518,234

Jumlah pihak yang mempunyai hubungan istimewa 4,678,997 5,463,603

Rincian deposito per 30 Juni 2009 dan 2008 adalah sebagai berikut :

(dalam jutaan)

2009 2008

(Rp) (Rp)

Deposito Wajib

PT Bank Victoria International Tbk 126,258 86,033

PT Bank Mayapada 0 500

PT Bank Capital 0 35,000

PT Bank Jasa Artha 0 1,200

PT Bank Bumi Putera 0 1,000

PT Bank Century Tbk 5,000 0

Jumlah 131,258 123,733

Deposito Berjangka ( dalam rupiah )

PT Bank Bumiputera Indonesia Tbk 59,500 1,638

PT Bank Century Tbk 172,410 4,451

PT Bank Mandiri 1,000 1,000

PT Bank Swaguna 0 500

PT Bank Capital 9,000 1,529

PT Bank Mega Tbk / PT Bank Mas 0 594

PT Bank Panin Tbk 181,082 331,627

PT Bank Bukopin / PT Bank Mandiri 250 250

PT Bank Muamalat 0 492 PT Bank Danamon 7,600 0 PT BTN 2,960 0 PT BTPN 264,680 0 PT Bank Victoria 181,750 23,700 PT Bank Mayapada 1,500 0

PT Bank Central Asia / PT Bank Bukopin 200 200

PT Bank Artha Graha 152,000 0

PT Bank I C B C 1,000 0

PT Bank Syariah Mandiri 7,773 1,748

Jumlah 1,042,705 367,729

Deposito Berjangka ( dalam USD )

PT Bank Commonwealth 4,603 9,225

PT BNI 11,248 0

PT Bank Panin Tbk 25,546 14,177

PT Bank Danamon 11,161 0

PT Bank Panin Tbk (AUD) 878

PT Bank Mega Tbk 0 12,945

PT Bank UBS 42 1,295

PT Bank Artha Graha 23,582 0

PT Bank Syariah Mandiri 174 252

Jumlah 77,234 37,894

Jumlah 1,251,197 529,356

Jangka waktu deposito di atas rata-rata berkisar antara 1 bulan sampai 1 tahun. Penempatan deposito berjangka pada bank yang mempunyai hubungan istimewa dilakukan dengan tingkat bunga, syarat dan kondisi yang tidak sama sebagaimana bila ditempatkan pada bank pihak ketiga.

Deposito wajib merupakan dana jaminan dalam bentuk deposito berjangka atas nama Menteri Keuangan Republik Indonesia qq Perusahaan. Menurut Peraturan Pemerintah No. 63 tahun 1999 pasal 7 ayat 1 dan Surat Keputusan Menteri Keuangan Repu blik Indonesia N0.424/KMK.06/2003 BAB VII

Pasal 36 ayat 1, tanggal 30 September 2003, jumlah dana jaminan tersebut untuk asuransi kerugian adalah sebesar 20% dari modal disetor yang dipersyaratkan ditambah 1% dari kenaikan pendapatan premi neto (net earned premium), sedangkan untuk asuransi jiwa adalah sekurang-kurangnya sebesar 20% dari modal disetor yang dipersyaratkan ditambah 5% dari cadangan premi (kewajiban manfaat polis masa depan) termasuk cadangan atas premi yang belum merupakan pendapatan.

Rincian pinjaman polis per 30 Juni 2009 dan 2008 adalah sebagai berikut :

(dalam jutaan) 2009 2008 (Rp) (Rp) US Dollar 2,579 2,001 Rupiah 8,374 21,907 10,953 23,908

Rincian Reksadana, Efek ekuitas (saham) yang dimaksudkan untuk diperdagangkan, Efek ek uitas (saham) yang tersedia untuk dijual, Efek yang dibeli dengan janji dijual kembali per 31 Juni 2009 dan 2008 adalah sebagai berikut :

(dalam jutaan)

2009 2008

(Rp) (Rp)

Reksadana : Rupiah

PT Schroder Investment Management Indonesia 761,172 661,323

PT Fortis Investment 205,696 219,852

PT First State Investment Management 56,000 89,772

PT Manulife Aset Manajemen Indonesia 11,524 27,132

PT PNM Investment Management 0 7,437

PT Panin Sekuritas Tbk 102,339 830,515

RDT Bahana Reksa Panin Terproteksi VII 255,210 0

RDT Bahana Reksa Panin Terproteksi V 35,000 0

1,426,941 1,836,031

USDollar 0 34,589

PT Danareksa Investment Management 0 34,589

Jumlah Reksadana 1,426,941 1,870,620

Efek Ekuitas yang dimaksudkan untuk diperdagangkan : PT Clipan Finance Indonesia TBK

Biaya perolehan 9,990 9,990

Rugi yang belum direalisasi akibat kenaikan harga pasar (4,005) (300)

5,985 9,690

Saham BPI 3,924 4,986

Saham-saham publik 210 71

Saham Mitra Investindo (MITI) 9,315

PT Maskapai Reasuransi Indonesia

Biaya perolehan 52 52

Laba yang belum direalisasi akibat kenaikan harga pasar 110 74

162 126

Jumlah Efek Ekuitas yang dimaksudkan untuk diperdagangkan 19,596 14,873

Efek Ekuitas yang tersedia untuk dijual :

PT Bank Panin Tbk 12,561 12,561

PT Clipan Finance Indonesia Tbk

PT Multi Artha Guna Tbk 3,286 2,973

Laba yang belum direalisasi akibat kenaikan harga pasar 6,060 11,148

Jumlah Efek Ekuitas yang tersedia untuk dijual 21,907 26,682

Efek yang dibeli dengan janji dijual kembali :

PT Samuel Securitas 0 9,232

PT Atria Axes Management 0 45,000

PT Brent Securitas 50,000 125,807

Berdasarkan tanggal jatuh tempo dan penilaian peringkat dari PT Pemeringkat Efek Indonesia (Pefindo), kecuali obligasi Pemerintah Republik Indonesia dari Standard and Poor, obligasi dan efek hutang lainnya yang dimiliki Perseroan dan a nak perusahaan (PL) adalah sebagai berikut :

Tgl Jatuh

2009

2008

Tempo

(Rp)

Peringkat

(Rp)

Peringkat

Subordinasi Bank Panin I Tahun 2003 18/06/2013 0 idBBB+ 70,035 idBBB+ Subordinasi Bank Panin II Tahun 2007 19/06/2012 0 idBBB+ 255,000 idBBB+ Indofood Sukses Mak Tahun 2009 18/06/2014 2,000 idAA 0 0

Subordinasi Bank Panin II Tahun 2008 0 idA 181,444

Bank Panin II / 2007 Seri B 19/06/2012 0 A 10,000 A

Bank Panin II / 2007 Seri C 19/06/2012 10,100 A 48,500 A PT Clipan Finance I Tahun 2003 19/11/2008 0 A/idBBB- 117,713 A/idBBB-PT Panin sekuritas I Tahun 2003 18/09/2008 0 A- 5,000 A-PT Panin sekuritas III Tahun 2007 15/06/2012 10,000 A- 40,000

A-PT B I I 28/04/2015 9,927 idA- 0 0

PT Indosiar I / 2003 30/06/2005 0 idBBB+ 9,447 idBBB+

PT Astra Graphia I Th 2003 27/10/2008 0 idA- 3,680

idA-FR 0049 15/09/2013 1,722 idA- 1,722

Pakuwon Jati I Th 1996 350 cc(idN) 0

Republic of Indonesia Rp 10/03/2014 7,048 A- 12,721

A-Republic of Indonesia USD 10/03/2014 106,122 A- 95,378

A-Permata subordinasi I/06 14/12/2016 2,000 A 2,000 A

Mayapada Subordinasi II Tahun 2007 29/05/2017 99,400 A 99,400 A Victoria Subordinasi I Tahun 2007 21/03/2017 100,000 A 100,000 A

Jumlah 348,669 1,052,040

Medium Term Note USD. 6.000.000,- 60,378 56,563

Kerugian akibat penurunan permanen 0 0

Jumlah efek hutang - bersih 409,047 1,108,603

Suku bunga per tahun atas deposito berjangka, obligasi dan pinjaman polis per tanggal 30 Juni 2009 dan 2008 berkisar antara :

2009 2008 (%) (%) Deposito wajib Rupiah 7.50 - 10.00 8.00 - 8.50 US Dollar Deposito berjangka Rupiah 6.25 - 14.00 6.30 - 8.50 US Dollar 1.75 - 6.25 1.60 - 4.50 Obligasi Rupiah 9.00 - 10.00 8.03 - 14.25 US Dollar 6.75 - 1038 6.75 - 7.25 Pinjaman Polis Rupiah 15.75 - 16.00 14.00 US Dollar 8.75 - 9.00 7.40 - 8.00

Penyertaan dalam bentuk saham per 30 Juni 2009 dan 2008 adalah sebagai berikut : 2009

Jumlah saham Persentase Jumlah

(lembar) pemilikan (Rp.juta)

(%) Metode Ekuitas

PT Bank Pan Indonesia Tbk 9,664,030,544 43.27 3,949,866

PT As. Multi Artha Guna 415,570,000 34.10 77,159

PT e Panin.Com 6,000,000 30.00 0

Jumlah 10,085,600,544 4,027,025

2008

Jumlah saham Persentase Jumlah

(lembar) pemilikan (Rp.juta)

(%) Metode Ekuitas

PT Bank Pan Indonesia Tbk 9,070,209,544 44.76 3,450,493

PT As. Multi Artha Guna 415,570,000 34.63 62,765

PT e Panin.Com 6,000,000 30.00 4,976

Jumlah 9,491,779,544 3,518,234

Perubahan penyertaan dalam bentuk saham dengan metode ekuitas adalah sebagai berikut: (dalam jutaan)

2009 2008

(Rp) (Rp)

PT Bank Pan Indonesia Tbk

Saldo awal tahun 3,582,608 3,232,432

Penambahan penyertaan 220,211 4,184

Pelepasan penyertaan

Bagian laba bersih perusahaan asosiasi 147,047 213,877

Dividen yang diterima 0 0

Saldo per 31 Maret 3,949,866 3,450,493

PT Epanin Dotcom

Saldo awal tahun 0 4,976

Dividen yang diterima

Saldo per 31 Maret 0 4,976

Jumlah 3,949,866 3,455,469

PT Asuransi Multi Artha Guna Tbk

Saldo awal tahun 69,053 58,882

Penambahan penyertaan Pelepasan penyertaan

Bagian laba bersih perusahaan asosiasi 8,106 3,883

Dividen yang diterima 0 0

Saldo per 31 Maret 77,159 62,765

Jumlah Penyertaan dalam bentuk saham 4,027,025 3,518,234

Rincian efek yang dibeli dengan janji dijual kembali per 30 Juni 2009 dan 2008 adalah sebagai berikut :

Tanggal jatuh

waktu

Harga jual

kembali

Pendapatan

bunga yang

belum

direalisasi

Nilai bersih

Anak Perusahaan

Repo saham dengan PT Brent Securities

12/10/2009

50,000

0

50,000

50,000

0

50,000

Tanggal jatuh

waktu

Harga jual

kembali

Pendapatan

bunga yang

belum

direalisasi

Nilai bersih

Perusahaan

Repo saham dengan PT Brent Securities

Tahun 2008

36,827

0

36,827

Anak Perusahaan

Repo saham dengan PT Brent Securities

Tahun 2008

93,000

(4,020)

88,980

Repo saham dengan PT Samuel Securities

Tahun 2008

9,500

(268)

9,232

Repo saham dengan PT Atria Axes Management

Tahun 2008

45,000

0

45,000

147,500

(4,288)

180,039

2009

2008

Berdasarkan Surat Edaran Departemen Keuangan Republik Indonesia NO. SE-6047/LK/2003 tanggal 11 Nopember 2003 mengenai dukungan atas PT Asuransi Maskapai Asuransi Indonesia-Perusahaan Asuransi Resiko Khusus Indonesia (PT MAIPARK), maka seluruh perusahaan asuransi umum dan reasuransi wajib menjadi pemegang saham atas perusahaan tersebut, minimal 0,5 % dari total dana investasi masing-masing perusahaan per 31 Desember 2002. Penyertaan langsung dalam PT Asuransi MAIPARK Indonesia ini merupakan admitted as et dalam perhitungan RBC sebagaimana diatur dalam Keputusan Menteri Keuangan No. 424/KMK.06/2003. Sampai dengan tanggal 31 Maret 2007, Perusahaan telah membayar setoran modal ke PT Asuransi MAIPARK Indonesia sebesar Rp.8.356 juta.

Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 424/KMK.06/2003, anak perusahaan (PL) diwajibkan melakukan investasi pada jenis-jenis investasi yang diperkenankan sekurang-kurangnya sebesar cadangan teknis (terdiri dari kewajiban manfaat polis masa depan, estimasi kewajiban klaim dan premi yang belum merupakan pendapatan) dan hutang klaim. Pada tanggal 30 Juni 200 9 dan 2008 investasi yang diperkenankan masing-masing sebesar Rp. 1.091.049 juta dan R p.1.084.529 juta. Selain itu investasi penyertaan langsung yang tidak diperkenankan masing-masing sebesar Rp.2.706.139. juta dan Rp.2.431.102 juta.

4. KAS DAN BANK (dalamjutaan) 2009 2008 (Rp) (Rp) Kas 129 38 Bank Pihak ketiga Bank Swasta Rupiah 7,372 38,715 US Dollar 3,462 1,645

Jumlah pihak ketiga 10,834 40,360

Pihak yang mempunyai hubungan istimewa PT Bank Panin Indonesia Tbk

Rupiah 8,242 31,174

US Dollar 3,143 2,086

Jumlah pihak yang mempunyai hubungan istimewa 11,385 33,260

Jumlah Kas dan Bank 22,348 73,658

5. PIUTANG PREMI (dalam jutaan) 2009 2008 (Rp) (Rp) Perusahaan Pihak ketiga 20,008 20,616

Pihak yang mempunyai hubungan istimewa 5,746 5,805

Jumlah Piutang Premi Perusahaan 25,754 26,421

Penyisihan piutang ragu-ragu (185) (185)

Jumlah Piutang Premi Perusahaan - Bersih 25,569 26,236 Anak Perusahaan (PL)

Pihak ketiga

Asuransi perseorangan 2,141 2,108

Asuransi kumpulan 479 2 4

Jumlah 2,620 2,132

Pihak yang mempunyai hubungan istimewa Asuransi kumpulan

PT Panin Bank 225 2,922

Jumlah 225 2,922

Jumlah Piutang Premi Anak Perusahaan 2,845 5,054

Jumlah Piutang Premi - Bersih 28,414 31,290 Piutang premi Perusahaan menurut jenis asuransi adalah sebagai berikut :

(dalam jutaan) 2009 2008 (Rp) (Rp) Kebakaran 6,090 7,051 Kendaraan bermotor 1,253 2,111 Pengangkutan 359 996 Varia 18,052 16,263 25,754 26,421

Pada tanggal 30 Juni 2009 dan 2008 piutang premi yang berumur lebih dari 60 hari untuk 30 Juni 2009 dan 30 Juni 2008 masing-masing berjumlah Rp.14.758 juta dan Rp.6 .889 juta – setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp 185 juta pada tahun 200 9 dan 2008 .

Perubahan penyisihan piutang ragu-ragu Perusahaan adalah sebagai berikut : (dalam jutaan)

2009 2008

(Rp) (Rp)

Saldo awal 185 185

Penyisihan piutang ragu-ragu 0 0

Saldo akhir 185 185

Manajemen Perusahaan berpendapat bahwa jumlah penyisihan piutang ragu -ragu yang telah dibukukan adalah cukup untuk menutup kerugian yang mungkin timbul akibat tidak tertagihnya piutang premi, sedangkan manajemen anak perusahaan (PL) tidak membentuk penyisihan piutang ragu-ragu.

6. PIUTANG REASURANSI (dalam jutaan) 2009 2008 (Rp) (Rp) Dalam negeri 16 24 Luar negeri 32 28 48 52

Pada tanggal 30 Juni 2009 dan 2008 , piutang reasuransi yang berumur lebih dari 60 hari masing-masing berjumlah nil dan nil (cata tan 4 0).

Perusahaan dan anak perusahaan tidak membentuk penyisihan piutang ragu-ragu atas piutang reasuransi karena manajemen berpendapat bahwa seluruh piutang tersebut dapat tertagih.

7. PIUTANG HASIL INVESTASI

(dalam jutaan)

2009 2008

(Rp) (Rp)

Pihak ketiga 8,147 5,685

Pihak yang mempunyai hubungan istimewa 7,637 8,611

15,784 14,296

8. PIUTANG Lain-Lain

Piutang pihak ketiga merupakan saldo sisa pembayaran atas transaksi penjualan saham PT Tiga Jaya Sakti Utama (anak perusahaan), yang akan dilunaskan secara bertahap dalam waktu 2 tahun terhitung sejak tanggal perjanjian dan denda 1 % per bulan (Catatan 38).

Piutang hubungan istimewa merupakan sisa pinjaman yang diberikan Perseroan sejak tahun 2007 kepada Direksi dengan cicilan tanpa bu ng a dan jangka waktu. Dalam tahun 2009 telah dilakukan pembayaran kembali sejumlah :

2009 2008

(Rp) (Rp)

Pihak ketiga 26,404 5,563

Pihak yang mempunyai hubungan istimewa 998 5,964

9. ASET TETAP

(dalam jutaan) 1-Jan-09 Penambahan Pengurangan 30-Jun-09

(Rp) (Rp) (Rp) (Rp) Biaya Perolehan Pemilikan Langsung Tanah 1,631 1,631 Bangunan 7,941 7,941 Kendaraan bermotor 5,563 568 158 5,973 Peralatan kantor 18,903 1,770 197 20,476 Jumlah 34,038 2,338 355 36,021 Akumulasi penyusutan Pemilikan Langsung Bangunan 3,856 129 3,985 Kendaraan bermotor 2,661 441 141 2,961 Peralatan kantor 8,848 1,579 197 10,230 Jumlah 15,365 2,149 338 17,176 Jumlah tercatat 18,673 18,845

1-Jan-08 Penambahan Pengurangan 30-Jun-08

(Rp) (Rp) (Rp) (Rp) Biaya Perolehan Pemilikan Langsung Tanah 27,269 27,269 Bangunan 7,941 7,941 Kendaraan bermotor 4,449 1,429 971 4,907 Peralatan kantor 13,201 6,300 5,235 14,266 Jumlah 52,860 7,729 6,206 54,383 Akumulasi penyusutan Pemilikan Langsung Bangunan 3,732 176 3,908 Kendaraan bermotor 2,918 352 912 2,358 Peralatan kantor 12,270 678 5,378 7,570 Jumlah 18,920 1,206 6,290 13,836 Jumlah tercatat 33,940 40,547

Beban penyusutan adalah Rp.2.149 juta dan Rp.1.2 0 6 juta masing-masing untuk tahun 2009 dan 2008. Pada tanggal 30 Juni 2009 dan 2008 aset tetap kecuali tanah telah diasuransikan dengan jumlah pertanggungan masing-masing sebesar Rp 8 .794 juta dan Rp.12.980 juta . Manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutupi kemungkinan kerugian atas aset yang dipertanggungkan.

Perseroan dan anak perusahaan memiliki beberapa bidang tanah yang terletak di Jawa, Sumatera, Kalimantan, dan Sulawesi dengan hak legal berupa Hak Guna Bangunan yang berjangka waktu 15 tahun sampai dengan 25 tahun yang akan jatuh tempo antara tahun 2000 dan 2024. Manajemen berpendapat tidak terdapat masalah dengan perpanjangan hak atas tanah karena seluruh tanah diperoleh secara sah dan didukung dengan bukti kepemilikan yang memadai.

Anak perusahaan (PL) melakukan penilaian kembali aset tetapnya yang diperoleh sampai dengan tanggal 12 September 1986 berdasarkan Peraturan Pemerintah No. 45 tanggal 2 Oktober 1989 dan telah memperoleh persetujuan dari kantor pajak dalam Surat Keputusan No.

KEP-25A/WPJ.05/KP.03/1989. Selisih penilaian kembali aset tetap sebesar RP 593 juta direklasifikasi ke akun saldo laba.

Perhitungan laba(rugi) penjualan aset tetap terdiri dari :

(dalam jutaan) 2009 2008 (Rp) (Rp) Harga perolehan 355 749 Akumulasi penyusutan (339) (526) Nilai buku 16 223 Harga jual 118 360

Laba (rugi) penjualan aktiva tetap 102 137

10. ASET LAIN-LAIN

(dalam jutaan)

2009 2008

(Rp) (Rp)

Biaya akuisisi ditangguhkan 2,179 3,050

Biaya dibayar dimuka 2,095 3,516

Pengembangan sistem 4,875 5,637

Biaya hak guna bangunan ditangguhkan 69 54

Persediaan printing materials 482 560

Persediaan alat tulis kantor 110 88

Persediaan Souvenir 38 44

Persediaan IT 55 55

Persediaan lain-lain 1 1

Persekot Perbaikan gedung 573 207

Deposit - Panin Life centre 904 822

Advance - Aset maintenance 617 138

Golf membersip - rancamaya 247 247

Saham waran 2,028 0

Lain-lain 11 11

Jumlah 14,284 14,430

Amortisasi biaya akuisisi ditangguhkan yang dibebankan pada tahun 2009 dan 2008 mas ing-masing sebesar Rp 436 juta.

Amortisasi biaya renovasi ditangguhkan yang dibebankan pada tahun 2009 dan 2008 masing-masing sebesar nihil.

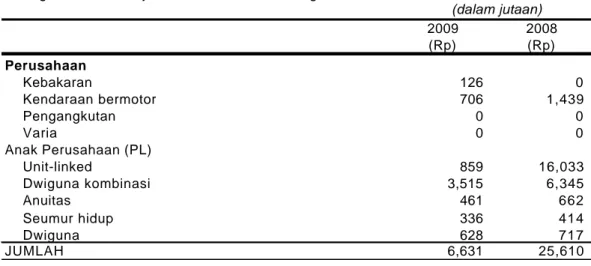

11. HUTANG KLAIM Perseroan

Merupakan hutang yang timbul sehubungan dengan adanya persetujuan atas klaim yang diajukan oleh tertanggung dan perusahaan asuransi (ceding company).

Anak Perusahaan (PL)

Akun ini merupakan hutang kepada pemegang polis (participants) sehubungan dengan klaim manfaat, klaim meninggal, klaim tahapan dan klaim habis kontrak yang telah disetujui pembayarannya.