13 2.1 Tinjauan Pustaka

2.1.1 Auditing

Pengertian Auditing 2.1.1.1

Secara umum auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan- pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan (Mulyadi, 2008:9).

Menurut Arens, et al., (2015:2) Auditing adalah

“Pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.”

Menurut Hayes, et al., (2014:10) auditing secara umum adalah :

“An audit is a systematic process of objectively obtaining and evaluating evidence regarding assertions about economic actions and events to ascertain the degree of correspondence between these assertion and established criteria, and communicating the result to interested users.”

Pengertian audit dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah adalah proses identifikasi masalah, analisis, dan

evaluasi bukti yang dilakukan secara independen, obyektif dan profesional berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas, efektifitas, efisiensi, dan keandalan informasi pelaksanaan tugas dan fungsi instansi pemerintah.

Auditor harus memiliki kualifikasi untuk memahami kriteria yang digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti yang akan dikumpulkan guna mencapai kesimpulan yang tepat setelah memeriksa bukti itu. Auditor juga harus memiliki sikap mental independen. Kompetensi orang-orang yang melaksanakan audit akan tidak ada nilainya jika mereka tidak independen dalam mengumpulkan dan mengevaluasi bukti (Arens, et al., 2015:3).

Tipe Audit 2.1.1.2

Dalam Mulyadi (2008:30), auditing umumnya digolongkan menjadi tiga golongan, yaitu:

1. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Hasil audit tersebut disajikan dalam laporan audit, laporan audit ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan kantor pelayanan pajak.

2. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional (Operational Audit)

Audit Operasional merupakan review secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan, dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut. Pihak yang memerlukan audit operasional adalah manajemen atau pihak ketiga. Hasil audit operasional diserahkan kepada pihak yang meminta dilaksanakannya audit tersebut.

Hal senada juga diungkapkan dalam Arens, et al., (2015:12), yaitu : 1. Audit operasional

Mengevaliasi efesiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir audit operasional, manajemen biasanya mengharapkan rekomendasi untuk memperbaiki operasi

2. Audit ketaatan (compliance audit)

Dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi.

3. Audit laporan keuangan (financial statement audit)

Dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu.

Tipe Auditor 2.1.1.3

Dalam Mulyadi (2008:28) Orang atau kelompok orang yang melaksanakan audit dapat dikelompokkan menjadi tiga golongan, yaitu :

1. Auditor Independen

Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Audit tersebut terutama ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan seperti: kreditur, investor, calon kreditur, dan instansi pemerintah (terutama instansi pajak).

2. Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di institusi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang ditujukan oleh unit-unit organisasi atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditunjukan kepada pemerintah. Meskipun terdapat banyak auditor yang bekerja di instansi pemerintah, namun umumnya yang disebut auditor pemerintah adalah auditor yang bekerja di Badan Pengawas keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK), serta instansi pajak.

3. Auditor Intern

Auditor Intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi. Umumnya, pemakai jasa audit intern adalah Dewan Komisaris, atau Direktur Utama perusahaan.

Jenis-jenis auditor menurut Arens, et al., (2015:15), adalah sebagai berikut:

1. Kantor Akuntan Publik (KAP)

Bertanggung jawab mengaudit laporan keuangan historis yang dipublikaksikan oleh semua perusahaan terbuka, kebanyakan perusahaan lain yang cukup besar, dan banyak perusahaan serta organisasi non komersial yang lebih kecil.

2. Auditor Badan Akuntabilitas Pemerintah

Adalah auditor yang bekerja untuk Government Accountability Office (GAO) A.S. sebuah badan non partisan dalam cabang legislatif federal. Dengan diketuai oleh Comptroller General, GAO hanya melapor dan bertanggung jawab kepada Kongres.

3. Agen-agen Penerimaan Negara (internal revenue)

IRS, dibawah arahan Commissioner of Iternal Revenue bertanggung jawab untuk memberlakukan peraturan pajak federal sebagaimana yang didefinisikan oleh Kongres dan diinterpretasikan oleh pengadilan. Salah satu tanggung jawab IRS adalah mengaudit SPT pajak wajib pajak dan menentukan apakah SPT itu sudah mematuhi peraturan pajak yang berlaku. Auditor dalam melakukan pemeriksaan ini disebut agen penerimaan negara.

4. Auditor Internal

Dipekerjakan oleh perusahaan untuk melakukan audit bagi manajemen, sama seperti GAO mengaudit untuk Kongres. Tanggung jawab auditor internal sangat beragam, tergantung pada si pemberi kerja.

2.1.2 Independensi Auditor Internal

Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. Auditor harus independen dari setiap kewajiban atau independen dari pemilikan kepentingan dalam perusahaan yang diauditnya. Disamping itu, auditor tidak hanya berkewajiban mempertahankan sikap mental independen, tetapi ia harus pula menghindari keadaan-keadaan yang

dapat mengakibatkan masyarakat meragukan independensinya (Mulyadi, 2008:26).

Independensi adalah suatu sikap dan tindakan dalam melaksanakan Pemeriksaan untuk tidak memihak kepada siapapun dan tidak dipengaruhi oleh siapapun. Pemeriksa harus objektif dan bebas dari benturan kepentingan (conflict of interest) dalam melaksanakan tanggung jawab profesionalnya. Pemeriksa juga

harus bertanggung jawab untuk terus-menerus mempertahankan independensi dalam pemikiran (independence of mind) dan independensi dalam penampilan (independence in appearance) (Peraturan BPK RI No.1 tahun 2017).

Standar Internasional Praktik Profesional Audit Internal tahun 2017 menyebutkan bahwa aktivitas audit internal harus independen dan auditor internal harus objektif dalam melaksanakan tugasnya. Independensi adalah kondisi bebas dari situasi yang dapat mengancam kemampuan aktivitas auditor internal untuk dapat melaksanakan tanggung jawabnya secara tidak memihak.

Dalam Standar Audit Intern Pemerintah Indonesia No. KEP-005/AAIPI/DPN/2014 tahun 2014, menyebutkan bahwa semua hal yang berkaitan dengan penugasan audit intern, APIP dan kegiatan audit intern harus independen serta para auditornya harus objektif dalam pelaksanaan tugasnya. Independensi adalah kebebasan dari kondisi yang mengancam kemampuan aktivitas audit intern untuk melaksanakan tanggung jawab audit intern secara objektif. Untuk mencapai tingkat independensi yang diperlukan dalam melaksanakan tanggung jawab aktivitas audit intern secara efektif, pimpinan APIP memiliki akses langsung dan tak terbatas kepada atasan pimpinan APIP. Ancaman terhadap independensi harus

dikelola pada tingkat individu auditor, penugasan audit intern, fungsional, dan organisasi. Posisi APIP ditempatkan secara tepat sehingga bebas dari intervensi, dan memperoleh dukungan yang memadai dari Pimpinan Kementerian/ Lembaga/ Pemerintah Daerah sehingga dapat bekerja sama dengan auditi dan melaksanakan pekerjaan dengan leluasa. Meskipun demikian, APIP harus membina hubungan kerja yang baik dengan auditi terutama dlaam hal saling memahami di antara peranan masing-masing lembaga.

Auditor internal yang profesional harus memiliki independensi untuk memenuhi kewajiban profesionalnya; memberikan opini yang objektif, tidak bias, dan tidak dibatasi; dan melaporkan masalah apa adanya, bukan melaporkan sesuai keinginan eksekutif atau lembaga. Auditor internal harus bebas dari hambatan dalam melaksanakan auditnya (Sawyer, et al., 2005:35).

Auditor intern dianggap independen apabila dapat bekerja dengan bebas dan objektif. Untuk mencapai independensi dari fungsi audit internal diperlukan adanya beberapa faktor pendukung (Ikatan Bankir Indonesia, 2014:442) sebagai berikut :

1. Dukungan dari manajemen agar fungsi audit internal dapat bekerja dengan bebas tanpa campur tangan pihak lain.

2. Kebebasan fungsi audit internal dalam menetapkan metode, cara, teknik, dan pendekatan audit yang dilakukannya.

3. Sikap mental yang independen. Tercermin dari laporan yang lengkap, cermat, dan tidak memihak.

4. Bebas dari pertentangan kepentingan atas objek dan kegiatan yang diperiksanya.

Indikator Independensi 2.1.2.1

Mautz dan sharaf, dalam karya terkenal mereka, “The philosophy of Auditing” (Filosofi audit) dalam Sawyer, et al., (2005:35) memberikan beberapa indikator independensi profesional. Indikator tersebut memang diperuntukkan bagi akuntan publik, tetapi konsep yang sama dapat diterapkan untuk auditor internal yang ingin bersikap objektif. Indikator-indikatornya adalah :

1. Independensi dalam Program Audit

a. Bebas dari intervensi manajerial atas program audit. b. Bebas dari segala intervensi atas prosedur audit.

c. Bebas dari segala persyaratan untuk penugasan audit selain yang memang disyaratkan untuk sebuah proses audit.

2. Independensi dalam Verifikasi

a. Bebas dalam mengakses semua catatan, memeriksa aktiva, dan karyawan yang relevan dengan audit yang dilakukan.

b. Mendapatkan kerjasama yang aktif dari karyawan manajemen selama verifikasi audit.

c. Bebas dari segala usaha manajerial yang berusaha membatasi aktivitas yang diperiksa atau membatasi pemerolehan bahan bukti.

d. Bebas dari kepentingan pribadi yang menghambat verifikasi audit. 3. Independensi dalam Pelaporan

a. Bebas dari perasaan wajib memodifikasi dampak atau signifikansi dari fakta-fakta yang dilaporkan.

b. Bebas dari tekanan untuk tidak melaporkan hal-hal yang signifikan dalam laporan audit.

c. Menghindari penggunaan kata-kata yang menyesatkan baik secara sengaja maupun tidak sengaja dalam melaporkan fakta, opini, dan rekomendasi dalam interpretasi auditor.

d. Bebas dari segala usaha untuk meniadakan pertimbangan auditor mengenai fakta atau opini dalam laporan audit internal.

Pengertian independent bagi akuntan publik (external auditor) dan internal auditor ada tiga (3) jenis independensi menurut Agoes (2014:34) :

1. Independent In Appearance (independensi dilihat dari penampilannya di struktur organisasi perusahaan). In appearance, akuntan publik adalah independen karena merupakan pihak di luar perusahaan sedangkan internal auditor tidak independen karena merupakan pegawai perusahaan.

2. Independent in Fact (independensi dalam kenyataannya/ dalam menjalankan tugasnya). In-Fact, akuntan publik seharusnya independen, sepanjang dalam menjalankan tugasnya memberikan jasa profesional, bisa menjaga integritas dan selalu menaati kode etik, Profesi akuntan publik dan standar profesional akuntan publik. Jika tidak demikian, akuntan publik in-fact tidak independen. In fact, internal auditor bisa independen jika dalam menjalankan tugasnya selalu mematuhi kode etik internal

auditor dan profesional practice framework of internal auditor, jika tidak demikian internal auditor in fact tidak independen.

3. Independent In mind (independensi dalam pikiran) misalnya seorang auditor mendapatkan temuan audit yang memiliki indikasi pelanggaran atau korupsi atau yang memerlukan audit adjustment yang material. Kemudian dia berpikir untuk menggunakan audit findings tersebut untuk memeras auditee. Walaupun baru dipikirkan, belum dilaksanakan, in-mind auditor sudah kehilangan independensinya. Hal ini berlaku baik untuk

akuntan publik maupun internal auditor. 2.1.3 Kompetensi Auditor Internal

Kompetensi berhubungan dengan keahlian, pengetahuan, dan pengalaman. Oleh karena itu, auditor yang kompeten adalah auditor yang memiliki pengetahuan, pelatihan, keterampilan, dan pengalaman yang memadai agar bisa berhasil menyelesaikan pekerjaan auditnya (Ardianingsih, 2018:26).

Peraturan Pemerintah Republik Indonesia No. 60 Tahun 2008 pasal 51 ayat 1 dan 2 tentang Sistem Pengendalian Intern Pemerintah menyebutkan bahwa pelaksanaan audit intern di lingkungan Instansi Pemerintah dilakukan oleh pejabat yang mempunyai tugas melaksanakan pengawasan dan yang telah memenuhi syarat kompetensi keahlian sebagai auditor. Syarat kompetensi keahlian sebagai auditor tersebut dipenuhi melalui keikutsertaan dan kelulusan program sertifikasi.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 1 Tahun 2017 tentang Standar Pemeriksaan Keuangan Negara menyebutkan bahwa kompetensi adalah pendidikan, pengetahuan, pengalaman, dan/atau keahlian yang

dimiliki seseorang, baik tentang pemeriksaan maupun tentang hal-hal atau bidang tertentu.

Kompetensi (competency) berarti auditor internal menerapkan pengetahuan, keterampilan, dan pengalaman yang dibutuhkan dalam pelaksanaan pekerjaan audit internal (Tunggal, 2009:22).

Dalam Kode Etik Tahun 2009 mengenai prinsip kompetensi, menyebutkan bahwa Auditor internal menerapkan pengetahuan, kecakapan, dan pengalaman yang diperlukan dalam memberikan jasa audit internal. Aturan perilaku auditor internal, yaitu :

1. Hanya terlibat dalam pemberian jasa yang memerlukan pengetahuan, kecakapan, dan pengalaman yang dimilikinya.

2. Harus memberikan jasa audit internal sesuai dengan Standar Internasional Praktik Profesional Audit Internal (Standar).

3. Harus senantiasa meningkatkan keahlian, keefektifan, dan kualitas jasanya secara berkelanjutan.

Indikator Kompetensi 2.1.3.1

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 1 Tahun 2017 tentang Standar Pemeriksaan Keuangan Negara menyebutkan bahwa pemeriksa yang ditugaskan untuk melaksanakan pemeriksaan menurut standar pemeriksaan harus secara kolektif memiliki kompetensi :

1. Latar belakang pendidikan, keahlian dan pengalaman, serta pengetahuan tentang standar pemeriksaan yang dapat diterapkan terhadap jenis pemeriksaan yang ditugaskan;

2. Pengetahuan umum tentang lingkungan entitas, program, dan kegiatan yang diperiksa (objek pemeriksaan);

3. Keterampilan berkomunikasi secara jelas dan efektif, baik secara lisan maupun tulisan; dan

4. Keterampilan yang memerlukan pengetahuan khusus dalam bidang tertentu sesuai dengan pemeriksaan yang dilaksanakan.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah, menyebutkan bahwa auditor harus mempunyai pengetahuan, keterampilan, dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggung jawabnya. Pimpinan APIP harus yakin bahwa latar belakang pendidikan dan kompetensi teknis auditor memadai untuk pekerjaan audit yang akan dilaksanakan. Oleh karena itu, pimpinan APIP wajib menciptakan kriteria yang memadai tentang pendidikan dan pengalaman dalam mengisi posisi auditor di lingkungan APIP.

1. Latar belakang pendidikan auditor

Auditor harus mempunyai tingkat pendidikan formal minimal Strata Satu (S-1) atau yang setara.

2. Kompetensi teknis

Auditor harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang dilayani oleh APIP. Dalam hal auditor melakukan audit terhadap sistem keuangan, catatan akuntansi dan laporan keuangan, maka auditor wajib mempunyai

keahlian atau mendapatkan pelatihan di bidang akuntansi sektor publik dan ilmu-ilmu lainnya yang terkait dengan akuntabilitas auditi. APIP pada dasarnya berfungsi melakukan audit di bidang pemerintahan, sehingga auditor harus memiliki pengetahuan yang berkaitan dengan administrasi pemerintahan. Auditor juga harus memiliki pengetahuan yang memadai di bidang hukum dan pengetahuan lain yang diperlukan untuk mengidentifikasi indikasi adanya kecurangan (fraud). pimpinan APIP dan auditor wajib memiliki keterampilan dalam berhubungan dengan orang lain dan mampu berkomunikasi secara efektif, terutama dengan auditi. Mereka wajib memiliki kemapuan dalam berkomunikasi secara lisan dan tulisan, sehingga mereka dapat dengan jelas dan efektif menyampaikan hal-hal seperti tujuan kegiatan, kesimpulan, rekomendasi dan lain sebagainya.

3. Sertifikasi jabatan serta pelatihan berkelanjutan

Auditor harus mempunyai sertifikasi jabatan fungsional auditor (JFA) dan/atau sertifikasi lain di bidang pengawasan intern pemerintah, dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing professional education).

4. Penggunaan tenaga ahli

Pimpinan APIP dapat menggunakan tenaga ahli apabila auditor tidak mempunyai keahlian yang diharapkan untuk melaksanakan penugasan audit intern.

Standar Audit Intern Pemerintah Indonesia No. KEP-005/AAIPI/DPN/2014 mengenai kompetensi auditor menyebutkan bahwa auditor harus mempunyai pendidikan, pengetahuan, keahlian dan keterampilan, pengalaman, serta kompetensi lain yang diperlukan untuk melaksanakan tanggung jawabnya. Pimpinan APIP harus yakin bahwa latar belakang pendidikan, kompetensi, dan pengalaman auditor memadai untuk pekerjaan audit yang akan dilakukan. Kompetensi standar yang harus dimiliki oleh auditor adalah kompetensi umum, kompetensi teknis audit intern, dan kompetensi kumulatif. Kompetensi umum terkait dengan persyaratan umum untuk dapat diangkat sebagai auditor. Kompetensi umum merupakan kompetensi dasar bersikap dan berperilaku sebagai auditor yang dijabarkan sebagai dorongan untuk berprestasi, pemikiran analitis, orientasi pengguna, kerja sama, manajemen stres, dan komitmen organisasi. Sedangkan kompetensi teknis audit intern terkait dengan persyaratan untuk dapat melaksanakan penugasan audit intern sesuai dengan jenjang jabatan auditor.

2.1.4 Kecurangan

Kecurangan (fraud) adalah suatu penyimpangan dan perbuatan melanggar hukum (illegal act), yang dilakukan dengan sengaja untuk tujuan tertentu misalnya menipu atau memberikan gambaran keliru (mislead) kepada pihak-pihak lain, yang digunakan oleh orang-orang baik dari dalam maupun dari luar organisasi. Kecurangan dirancang untuk mendapatkan keuntungan baik pribadi maupun kelompok yang memanfaatkan peluang-peluang secara tidak jujur, yang secara langsung maupun tidak langsung merugikan pihak lain (Karyono, 2013:1).

Standar Internasional Praktik Profesional Audit Internal tahun 2017 menyebutkan bahwa kecurangan (fraud) Kecurangan (fraud) yaitu setiap tindakan ilegal yang bercirikan penipuan, penyembunyian, atau penyalahgunaan kepercayaan. Tindakan tersebut tidak terbatas pada ancaman atau pelanggaran dalam bentuk kekuatan fisik. Kecurangan dapat dilakukan oleh pihak-pihak dan organisasi untuk mendapatkan uang, aset, atau jasa; untuk menghindari pembayaran atau kerugian atas jasa; atau untuk memperoleh keuntungan pribadi atau bisnis.

Para “kriminal bisnis” dapat dikelompokkan sesuai kategori karyawan, yaitu sebagai berikut (Kumaat, 2011:135) :

1. Kecurangan atau kejahatan yang dilakukan oleh mereka yang berada dalam struktur jabatan , memiliki kewenangan strategis, well educated, skillful, expertist, atau yang biasa dikenal sebagai “kejahatan kerah putih”

(white collar crime).

2. Kecurangan yang dilakukan oleh mereka yang berada di level struktural bawah, clerical admin, frontlines yang biasa berinteraksi dengan pihak luar, karyawan di akar rumput, atau tenaga nonpermanen (kontrak atau outsourced), meskipun tidak lazim, tetapi bisa kita sebut sebagai “kejahatan kerah biru” (blue collar crime) (Kumaat, 2011:135).

Examination Manual (2006) dari Association of Certified Fraud Examiner dalam karyono (2013:17) menyebutkan bahwa, fraud (kecurangan) terdiri atas empat kelompok besar, yaitu :

1. Kecurangan Laporan (fraudulent Statement) yang terdiri atas Kecurangan Laporan Keuangan (Financial Statement) dan Kecurangan Laporan Lain (Non financial Statement),

2. Penyalahgunaan Aset (Asset Misappropriation) yang terdiri atas Kecurangan Kas (Cash) dan Kecurangan Persediaan dan Aset Lain (Inventory and Other Assets)

3. Korupsi (Corruption) terdiri atas Pertentangan Kepentingan (Conflict of Interest), Penyuapan (Bribery), Hadiah Tidak Sah (Illegal Gratuities), dan

Pemerasan Ekonomi (Economic Exortion) 4. Kecurangan yang berkaitan dengan komputer.

Undang-undang No. 20 Tahun 2001 dalam Karyono (2013:26), korupsi di sektor publik :

1. Berkaitan dengan kerugian negara atau perekonomian negara 2. Berkaitan dangan penyuapan

3. Berkaitan dengan penggelapan

4. Berkaitan dengan permintaan paksa atau pemerasan jabatan 5. Berkaitan dengan perbuatan curang dan konflik kepentingan

W. Steve Albrecht dalam Karyono (2013:44), ada empat aktivitas dalam memerangi fraud, yaitu :

1. Pencegahan fraud (fraud prevention)

2. Pendeteksian fraud secara dini (early fraud detection), 3. Audit investigasi (audit investigation), dan

2.1.5 Pendeteksian Kecurangan

Deteksi fraud adalah suatu tindakan untuk mengetahui bahwa fraud terjadi, siapa pelakunya, siapa korbannya, dan apa penyebabnya. Kunci pada pendeteksian fraud adalah untuk dapat melihat adanya kesalahan dan ketidakberesan (Karyono, 2013:91).

Menurut Kumaat (2011:156) mendeteksi kecurangan adalah

“ upaya untuk mendapatkan indikasi awal yang cukup mengenai tindak kecurangan, sekaligus mempersempit ruang gerak para pelaku kecurangan (yaitu ketika pelaku menyadari prakteknya telah diketahui, maka sudah terlambat untuk berkelit.”

Deteksi fraud mencakup identifikasi indikator fraud yang memerlukan tindaklanjut investigasi. Indikator-indikator tersebut mungkin muncul sebagai akibat pengendalian oleh manajemen, pengujian yang dilakukan oleh auditor, maupun sumber-sumber lain baik yang berasal dari dalam maupun luar organisasi. Dalam melaksanakan penugasan, tanggung jawab auditor dalam kaitannya dengan pengungkapan (deteksi) fraud adalah sebagai berikut (Konsorsium Organisasi Profesi Audit Internal, 2004:69) :

a. Memiliki keahlian dalam mengidentifikasi indikator terjadinya fraud, mengapa orang melakukan fraud, jenis-jenis dari fraud, serta mengenali teknik-teknik bagaimana fraud dilakukan.

b. Selalu waspada terhadap kemungkinan lemahnya internal kontrol dengan melakukan pengujian-pengujian yang diperlukan untuk menemukan indikator terjadinya kasus fraud. Contoh indikator ini antara lain : transaksi keuangan yang tidak ada otorisasinya, anomali harga yang tidak ada penjelasannya, dan biasanya terjadi ketidakefisienan yang signifikan.

Untuk diperhatikan pula bahwa ditemukannya lebih dari satu indikator pada saat yang bersamaan meningkatkan kemungkinan bahwa kasus fraud terjadi.

c. Mengevaluasi dengan cermat indikator-indikator tersebut, dan agar diputuskan apakah investigasi perlu dilakukan atau tindakan lain perlu disarankan untuk mengatasi hal tersebut.

d. Memberitahu fihak yang berwenang dalam organisasi bila ditemukan indikator yang cukup mengenai terjadinya fraud untuk dilakukan investigasi (konsorsium organisasi profesi audit internal, 2004:70).

Setiap auditor baik auditor independen, auditor intern maupun auditor pemerintah punya tanggung jawab untuk mendeteksi fraud. Tanggung jawab auditor independen untuk mendeteksi fraud diatur dalam standar profesinya. Dalam standar profesional akuntan publik diatur tentang tanggung jawab auditor indepensden untuk mendeteksi kekeliruan (error), ketidakberesan (irregularities), dan pelanggaran hukum (illegal act) (Karyono, 2013:121).

Sehubungan dengan pendeteksian fraud, dalam pelaksanaan audit sesuai dengan standar profesi auditor independen harus memiliki kemampuan untuk mengenali indikasi-indikasi teknik penyimpangan dan memiliki pemahaman atas perkembangan metode dalam teknik pendeteksian fraud. Di samping itu, auditor independen yang dalam pelaksanaan auditnya terjadi fraud harus memandang masalah bukti dan pembuktian dari segi hukum. Untuk auditor pemerintah indonesia dalam Standar Audit Aparat Pengawasan Internal Pemerintah (SA-APIP) telah diatur tanggung jawab auditornya untuk mendeteksi fraud yaitu dalam

standar pelaksanaan audit butir ke empat, yaitu auditor harus melakukan pengujian atas ketaatan auditor terhadap perundang-undangan dan melakukan pengujian atas kemungkinan adanya kekeliruan, ketidakwajaran, serta tindakan melawan hukum (Karyono, 2013:124).

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah menyebutkan bahwa Auditor harus merancang auditnya untuk mendeteksi adanya ketidakpatuhan terhadap peraturan perundang-undangan, kecurangan dan ketidakpatutan (abuse). Auditor harus menggunakan pertimbangan profesional untuk mendeteksi kemungkinan adanya ketidakpatuhan terhadap peraturan perundang-undangan, kecurangan dan ketidakpatutan (abuse). Dalam kondisi tertentu, auditor, sesuai mekanisme internal APIP, diwajibkan untuk melaporkan indikasi terjadinya ketidakpatuhan terhadap peraturan perundang-undangan, kecurangan dan ketidakpatutan (abuse) ini kepada pihak-pihak tertentu sesuai dengan peraturan perundang-undangan.

Indikator Pendeteksian Kecurangan 2.1.5.1

Banyak teknik pendeteksian fraud sesuai dengan jenis fraud. Secara umum, upaya mendeteksi fraud antara lain dilakukan dengan cara sebagai berikut (Karyono, 2013:93) :

1. Pengujian pengendalian intern.

Meliputi pengujian pelaksanaannya secara acak dan mendadak. Hal ini untuk mendeteksi fraud yang dilakukan dengan kolusi sehingga pengendalian intern yang ada tidak berfungsi efektif.

2. Dengan audit keuangan atau audit operasional.

Pada kedua jenis audit itu tidak ada keharusan auditor untuk dapat mendeteksi dan mengungkap adanya fraud, akan tetapi auditor harus merancang dan melaksanakan auditnya sehingga fraud dapat terdeteksi. 3. Pengumpulan data intelijen dengan teknik elisitasi terhadap gaya hidup

dan kebiasaan pribadi.

Cara pendeteksian fraud ini dilakukan secara tertutup atau secara diam-diam mencari informasi tentang pribadi seserang yang sedang dicurigai sebagai pelaku kecurangan.

4. Penggunaan prinsip pengecualian (exception) dalam pengendalian dan prosedur. Pengecualian dimaksud antara lain :

a. Adanya pengendalian intern yang tidak dilaksanakan atau dikompromikan.

b. Transaksi-transaksi yang janggal, misalnya : waktu transaksi hari Minggu atau hari libur lain, jumlah frekuensi transaksi terlalu banyak atau terlalu sedikit. Tempat transaksi terlalu menyimpang dari biasanya. c. Tingkat motivasi, moral, dan kepuasan kerja terus menerus menurun. d. Sistem pemberian penghargaan yang ternyata mendukung perilaku

tidak etis.

5. Dilakukan kaji ulang terhadap penyimpangan dalam kinerja operasi. Dari hasil kaji ulang diperoleh penyimpangan yang mencolok dalam hal anggaran, rencana kerja, tujuan, dan sasaran organisasi. Penyimpangan

tersebut bukan karena adanya sebab yang wajar dari aktivitas bisnis yang lazim.

6. Pendekatan reaktif meliputi adanya pengaduan dan keluhan karyawan, kecurigaan, dan intuisi atasan.

Tindak fraud (kecurangan) selalu disertai dengan gejala dan tanda-tanda terjadinya yang disebut red flags. Meskipun tidak semua gejala dan tanda-tanda yang ada pasti terjadi tindakan fraud, tetapi setiap terjadi fraud selalu diikuti dengan adanya tanda-tanda atau gejala fraud. Red flags merupakan tanda-tanda kecurangan (fraud) yang tercermin melalui karakteristik tertentu yang bersifat kondisi atau situasi tertentu yang merupakan peringatan dini terjadinya fraud.

W. Steve Albrecht dalam Karyono (2013:95) menyebutkan bahwa ada enam jenis tanda-tanda fraud :

1. Keganjilan Akuntansi (accounting anomalies)

Keganjilan akuntansi atau penyimpangan akuntansi karena adanya rekayasa dari pelaku. Keganjilan akuntasi tersebut dapat berupa :

a. Ketidakberesan dokumen, dapat merupakan gejala atau tanda terjadinya kecurangan karena adanya ketidakberesan pada pendukung akuntansi tersebut disengaja dibuat oleh pelaku untuk menghilangkan jejak kecurangan antara lain dengan cara :

Menghilangkan, merusak, atau mengubah dokumen-dokumen pendukung aktivitas atau transaksi dimana pelaku melakukan kecurangan.

Membuat dokumen ganda untuk menutupi kecurangan berupa pencurian atau pengambilan uang sebesar pengeluaran yang pernah terjadi.

Membuat uraian dokumen yang janggal atau tidak masuk akal. b. Kesalahan penjurnalan, antara lain berupa jurnal tanpa dokumen

pendukung jurnal koreksi tanpa otoritas, jurnal yang tidak seimbang (balance), jurnal-jurnal yang banyak dibuat pada akhir periode akuntansi, jurnal yang dibuat oleh petugas/orang yang tidak biasa atau tidak mempunyai kewenangan.

2. Kelemahan Pengendalian Intern.

Pengendalian internal dirancang untuk dapat mengamankan harta milik organisasi. Bila pengendalian internal tidak dapat berfungsi efektif sebagai sarana kendali, kemungkinan besar terjadi fraud. Kelemahan pengendalian internal dapat berupa :

a. Kelemahan dalam pemisahan fungsi

Pemisahan fungsi yang dimaksud adalah pemisahan tugas antara pencatatan, penyimpangan, dan otorisasi yang bertujuan untuk menciptakan kondisi saling kontrol (check and re-check) antara ketiga fungsi tersebut. Bila ada perangkapan fungsi, terbuka peluang untuk dilakukan manipulasi atau kecurangan.

b. Kelemahan dalam aktivitas persetujuan transaksi

Otorisasi pejabat yang berwenang menunjukkan tanggung jawab atas transaksi dan untuk pembuktian atas keabsahannya. Bila dijumpai

adanya ketidakjelasan dalam persetujuan transaksi, berarti ada gejala terjadinya kecurangan.

c. Kelemahan dalam pendokumentasian dan pencatatan

Dokumentasi dan pencatatan bertujuan untuk menyusun laporan pertanggungjawaban dan sebagai alat pembuktian. Oleh karena itu, setiap transaksi harus didokumentasikan dan dicatat segera setelah terjadi. Jika tidak, terbuka peluang untuk melakukan rekayasa sehingga pertanggungjawaban dan pembuktian atas transaksinya tidak sesuai dengan keadaan atau kejadian sebenarnya.

d. Kelemahan pengendalian fisik terhadap aset dan pencatatan

Kelemahan atas pengawasan fisik aset dan pencatatan akan berakibat terbukanya peluang untuk mencuri atau memanipulasi aset dan merekayasa catatan untuk menutupi tindak kecurangan. Kesalahan pemberian kebebasan terhadap akses fisik berpeluang untuk menggunakan harta/ aset atau menggelapkan aset/ harta. Kebebasan kewenangan akses informasi memberi peluang menafsir data/ catatan merusak bukti dari salah hitung.

e. Kelemahan pengecekan secara independen terhadap pelaksanaan tugas Pengecekan oleh pihak yang tidak terkait dengan aktivitas yang dicek bertujuan untuk memperoleh penilaian secara objektif terhadap kinerja suatu unit organisasi. Sumber utama yang digunakan untuk penilaian kinerja adalah informasi yang disajikan manajemen. Kelemahan penilaian ini menunjukkan gejala adanya kecurangan.

3. Penyimpangan analisis.

Memahami tanda-tanda fraud dapat dilakukan dengan melakukan berbagai analisis berupa analisis vertikal, analisis horizontal, analisis ratio, analisis rendemen, dan analisis lainnya. Ditemukannya penyimpangan dari hasil analisis dapat dipergunakan untuk mendeteksi adanya kecuranga.

4. Gaya Hidup Berlebihan.

Tekanan ekonomi merupakan salah satu penyebab timbulnya niat melakukan tindakan fraud. Setelah fraud berhasil, gaya hidup pelaku berubah menjadi berlebihan seperti :

a. Hidupnya sangat boros.

b. Hidupnya konsumtif, suka membeli barang mewah dan mobil mewah padahal penghasilan resminya tidak memungkinkan untuk belanja seperti itu.

Oleh karena itu, gaya hidup berlebihan merupakan tanda adanya fraud yang perlu diwaspadai dan ditindaklanjuti.

5. Kelakuan Tidak Biasa.

Kelakuan tidak biasa (unusual behavior) sebagai akibat rasa bersalah dan adanya rasa takut, sehingga kelakuan tidak biasa ini merupakan gejala terjadinya fraud, dapat berupa :

Pecandu narkoba atau peminum sebagai pelarian menghilangkan rasa takut.

Gelisah atau tidak dapat santai karena selalu dihantui rasa bersalah dan takut.

Tidak mampu menatap muka lawan bicara karena takut.

Bila diajak bicara soal fraud, bicaranya defensif atau berargumen untuk mencari pembenaran atau alasan.

6. Pengaduan.

Pengaduan (tip or complain) atau adanya keluhan atas kegiatan atau pelayanan oleh organisasi atau pegawai hanya dianggap sebagai gejala karena pengaduan tersebut belum tentu benar.

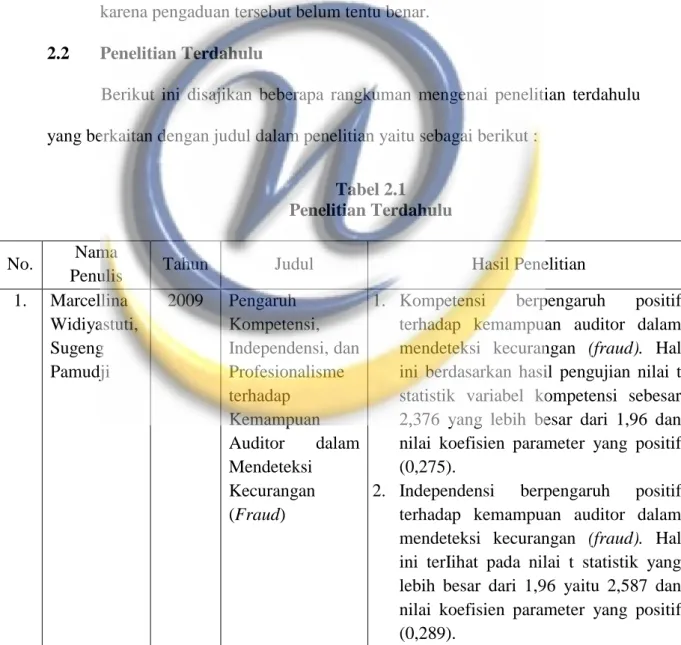

2.2 Penelitian Terdahulu

Berikut ini disajikan beberapa rangkuman mengenai penelitian terdahulu yang berkaitan dengan judul dalam penelitian yaitu sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No. Nama

Penulis Tahun Judul Hasil Penelitian

1. Marcellina Widiyastuti, Sugeng Pamudji 2009 Pengaruh Kompetensi, Independensi, dan Profesionalisme terhadap Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud)

1. Kompetensi berpengaruh positif terhadap kemampuan auditor dalam mendeteksi kecurangan (fraud). Hal ini berdasarkan hasil pengujian nilai t statistik variabel kompetensi sebesar 2,376 yang lebih besar dari 1,96 dan nilai koefisien parameter yang positif (0,275).

2. Independensi berpengaruh positif terhadap kemampuan auditor dalam mendeteksi kecurangan (fraud). Hal ini terIihat pada nilai t statistik yang lebih besar dari 1,96 yaitu 2,587 dan nilai koefisien parameter yang positif (0,289).

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No. Nama

Penulis Tahun Judul Hasil Penelitian

2. Dwiki Kurniawan 2018 Pengaruh Skeptisme Profesional, Independensi, Kompetensi, dan Pengendalian internal terhadap Pendeteksian Kecurangan (Studi Empiris pada Inspektorat Kota Bukittinggi, Payakumbuh, Kabupaten Agam)

1. Independensi berpengaruh terhadap pendeteksian kecurangan. Hasil ini dibuktikan dengan nilai signifikansi sebesar 0,000 yang lebih kecil dari 0,05.

2. kompetensi berpengaruh terhadap pendeteksian kecurangan. Hasil ini dibuktikan dengan nilai signifikansi sebesar 0,029 yang lebih kecil dari 0,05. 3. Toufiq Agung pratomo Sugito Putra 2017 Pengaruh independensi, kompetensi, dan Pengalaman Auditor Aparat Pengawas Intern Pemerintah (APIP) terhadap Pendeteksian Fraud dengan Skeptisisme Pofesional sebagai variabel Intervening pada Perwakilan BPKP Provinsi Kepulauan riau

1. Independensi berpengaruh positif dan signifikan terhadap pendeteksian

fraud, artinya jika independensi

meningkat maka pendeteksian fraud juga akan meningkat. Sebaliknya jika independensi menurun maka akan menurunkan juga nilai pendeteksian fraud.

2. Kompetensi berpengaruh positif dan signifikansi terhadap pendeteksian

fraud, artinya jika kompetensi

meningkat maka kemampuan auditor untuk mendeteksian fraud juga akan meningkat. Sebaliknya, jika kompetensi menurun maka akan menurunkan juga kemampuan auditor untuk mendeteksi fraud.

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No. Nama

Penulis Tahun Judul Hasil Penelitian

4. Febrina Ramadhany 2015 Pengaruh Pengalaman, Independensi, Skeptisme Profesional, Kompetensi, Dan Komunikasi Interpersonal Auditor Kap Terhadap Pendeteksian Kecurangan (Studi Empiris Pada Kap Di Wilayah Pekanbaru, Medan, Dan Batam)

1. independensi auditor berpengaruh signifikan terhadap kemampuan auditor dalam mendeteksi kecurangan 2. kompetensi auditor berpengaruh

signifikan terhadap kemampuan auditor dalam mendeteksi kecurangan. 3. Hasil pengujian statistik menunjukkan

nilai output sig. 0,000 < 0,05. Hasil ini juga didukung oleh hasil perhitungan Fhitung > Ftabel yaitu 61,873 > 2,31. Hal ini menunjukkan bahwa pengalaman, independensi, skeptisme profesional, kompetensi, dan komunikasi interpersonal auditor secara simultan (bersama-sama) berpengaruh terhadap pendeteksian kecurangan. 5. Widya Pangestika, Taufeni Taufik, Alfiati Silfi 2014 Pengaruh Keahlian Profesional, Independensi, Dan Tekanan Anggaran Waktu Terhadap Pendeteksian Kecurangan (Studi Empiris Pada BPK Perwakilan Provinsi Riau)

1. Independensi berpengaruh terhadap pendeteksian kecurangan. Diketahui bahwa Dari t-hitung= 7,985> t-tabel= 2,010 dan nilai signifikan 0,000< 0,05. Maka Ha diterima dan Ho ditolak yang berarti terdapat pengaruh variabel independen terhadap variabel dependen.

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No. Nama

Penulis Tahun Judul Hasil Penelitian

6. Trinanda Hanum Hartan, Indarto Waluyo 2016 Pengaruh Skeptisme Profesional, Independensi Dan Kompetensi Terhadap Kemampuan Auditor Mendeteksi Kecurangan (Studi Empiris Pada Inspektorat Daerah Istimewa Yogyakarta)

1. Independensi berpengaruh positif dan signifikan terhadap Kemampuan Auditor Mendeteksi Kecurangan. Hal ini dibuktikan dengan hasil uji t statistik menunjukkan variabel Independensi menghasilkan 0,000 lebih kecil dari 0,050.

2. Kompetensi berpengaruh positif dan signifikan terhadap Kemampuan Auditor Mendeteksi Kecurangan. Hal ini dibuktikan dengan hasil uji t statistik menunjukkan variabel Independensi menghasilkan 0,038 lebih kecil dari 0,050.

3. Skeptisme Profesional, Independensi, dan Kompetensi secara simultan berpengaruh positif dan signifikan terhadap Kemampuan Auditor Mendeteksi Kecurangan. Dibuktikan dengan hasil F hitung > F tabel yaitu 7,189> 2,86. Dan nilai signifikansinya 0,001 < 0,050, yang artinya bahwa variabel Kemampuan Auditor Mendeteksi Kecurangan dapat dipengaruhi oleh Skeptisme Profesional, Independensi dan Kompetensi.

2.3 Kerangka Pemikiran

2.3.1 Pengaruh Independensi terhadap Pendeteksian Kecurangan

Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. Auditor harus independen dari setiap kewajiban atau independen dari pemilikan kepentingan dalam perusahaan yang diauditnya. Disamping itu, auditor tidak hanya berkewajiban mempertahankan sikap mental independen, tetapi ia harus pula menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat meragukan independensinya (Mulyadi, 2008:26).

Dalam Standar Audit Intern Pemerintah Indonesia No. KEP-005/AAIPI/DPN/2014 tahun 2014, menyebutkan bahwa semua hal yang berkaitan dengan penugasan audit intern, APIP dan kegiatan audit intern harus independen serta para auditornya harus objektif dalam pelaksanaan tugasnya. Independensi adalah kebebasan dari kondisi yang mengancam kemampuan aktivitas audit intern untuk melaksanakan tanggung jawab audit intern secara objektif.

Auditor internal yang profesional harus memiliki independensi untuk memenuhi kewajiban profesionalnya; memberikan opini yang objektif, tidak bias, dan tidak dibatasi; dan melaporkan masalah apa adanya, bukan melaporkan sesuai keinginan eksekutif atau lembaga. Auditor internal harus bebas dari hambatan dalam melaksanakan auditnya (Sawyer, et al., 2005:35).

Seorang auditor yang memiliki dan mempertahankan sikap independensi tidak akan mempedulikan adanya gangguan, ancaman, bahwa tekanan dari pihak lain untuk mendeteksi suatu kecurangan yang terjadi karena auditor tersebut berintegritas tinggi. Semakin tinggi sikap independensi auditor, maka semakin meningkat pula kemampuan auditor mendeteksi kecurangan. Seorang auditor internal yang profesional harus memiliki independensi untuk memenuhi kewajiban profesionalnya, dengan sikap independensinya auditor mampu bersikap tegas. Jika sorang auditor internal tidak dapat bersikap independen, maka akan sulit dalam upaya mencegah dan mendeteksi, serta meminimalisir terjadinya kecurangan (Kurniawan, 2018).

Salah satu tanggung jawab auditor dalam kaitannya dengan pengungkapan (deteksi) kecurangan adalah memberitahu fihak yang berwenang dalam organisasi bila ditemukan indikator yang cukup mengenai terjadinya fraud untuk dilakukan investigasi (Konsorsium Organisasi Profesi Audit Internal, 2004:70). Hal ini berhubungan dengan independensi auditor yang bebas dari kepentingan dan tekanan dari pihak manapun.

Berdasarkan hasil penelitian Widiyastuti & Pamudji (2009) menunjukkan bahwa Independensi berpengaruh positif terhadap kemampuan auditor dalam mendeteksi kecurangan (fraud). Hal ini terIihat pada nilai t statistik yang lebih besar dari 1,96 yaitu 2,587 dan nilai koefisien parameter yang positif (0,289). Semakin tinggi independensi seorang auditor, maka semakin tinggi kemampuan auditor dalam mendeteksi kecurangan (fraud). Dapat disimpulkan bahwa dengan menggunakan independensi, kemampuan auditor dalam mendeteksi kecurangan

akan menjadi lebih baik dan setelah kecurangan terdeteksi, auditor tidak ikut terlibat dalam mengamankan praktik kecurangan tersebut.

Hal ini juga didukung oleh hasil penelitian Putra (2017) yang menunjukkan bahwa independensi berpengaruh positif dan signifikan terhadap pendeteksian fraud, artinya jika independensi meningkat maka pendeteksian fraud juga akan meningkat. Sebaliknya jika independensi menurun maka akan menurunkan juga nilai pendeteksian fraud.

2.3.2 Pengaruh Kompetensi terhadap Pendeteksian Kecurangan

Peraturan Pemerintah Republik Indonesia No. 60 Tahun 2008 pasal 51 ayat 1 dan 2 tentang Sistem Pengendalian Intern Pemerintah menyebutkan bahwa pelaksanaan audit intern di lingkungan Instansi Pemerintah dilakukan oleh pejabat yang mempunyai tugas melaksanakan pengawasan dan yang telah memenuhi syarat kompetensi keahlian sebagai auditor.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah mengenai keahlian, menyebutkan bahwa auditor harus mempunyai pengetahuan, keterampilan, dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggung jawabnya.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 1 Tahun 2017 tentang Standar Pemeriksaan Keuangan Negara menyebutkan bahwa kompetensi adalah pendidikan, pengetahuan, pengalaman, dan/atau keahlian yang dimiliki seseorang, baik tentang pemeriksaan maupun tentang hal-hal atau bidang

tertentu. Kompetensi (competency) berarti auditor internal menerapkan pengetahuan, keterampilan, dan pengalaman yang dibutuhkan dalam pelaksanaan pekerjaan audit internal (Tunggal, 2009:22).

Kompetensi diperlukan oleh auditor agar dapat mendeteksi dengan cepat dan tepat ada atau tidaknya kecurangan pada laporan keuangan suatu organisasi. Kompetensi yang dimiliki auditor dapat menjadi cerminan bahwa suatu laporan keuangan tersebut berkualitas. Dimana salah satu indikasi kualitas dari audit yang baik adalah jika kecurangan mampu untuk dideteksi oleh seorang auditor (Kurniawan, 2018).

Salah satu tanggung jawab auditor dalam kaitannya dengan pengungkapan (deteksi) fraud adalah memiliki keahlian dalam mengidentifikasi indikator terjadinya fraud, mengapa orang melakukan fraud, jenis-jenis dari fraud, serta mengenali teknik-teknik bagaimana fraud dilakukan (Konsorsium Organisasi Profesi Audit Internal, 2004:69).

Berdasarkan hasil penelitian Widiyastuti & Pamudji (2009) menunjukkan bahwa Kompetensi berpengaruh positif terhadap kemampuan auditor dalam mendeteksi kecurangan (fraud). Artinya, dengan menggunakan kompetensi yang baik, auditor dapat menjalankan tugasnya dengan lebih baik, terlebih dalarn mendeteksi kecurangan yang dapat terjadi dalam melaksanakan tugas auditnya. Selain itu, dengan sikap kompetensi, auditor juga dapat mengasah kepekaannya dalam menganalisis laporan keuangan dan mampu mendeteksi trik-trik rekayasa yang dilakukan untuk melakukan kecurangan tersebut sehingga ia dapat

mengetahui apakah di dalam tugas auditnya itu, terdapat tindakan kecurangan atau tidak.

Hal ini juga didukung oleh hasil penelitian Putra (2017) yang menunjukkan bahwa kompetensi berpengaruh positif dan signifikansi terhadap pendeteksian fraud, artinya jika kompetensi meningkat maka kemampuan auditor untuk mendeteksian fraud juga akan meningkat. Sebaliknya, jika kompetensi menurun maka akan menurunkan juga kemampuan auditor untuk mendeteksi fraud.

2.3.3 Pengaruh Independensi dan Kompetensi Auditor Internal terhadap Pendeteksian Kecurangan

Kompetensi orang-orang yang melaksanakan audit akan tidak ada nilainya jika mereka tidak independen dalam mengumpulkan dan mengevaluasi bukti (Arens, et al., 2015:3).

Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. Auditor harus independen dari setiap kewajiban atau independen dari pemilikan kepentingan dalam perusahaan yang diauditnya. Disamping itu, auditor tidak hanya berkewajiban mempertahankan sikap mental independen, tetapi ia harus pula menghindari keadaan-keadaan yang

dapat mengakibatkan masyarakat meragukan independensinya (Mulyadi, 2008:26).

Auditor internal yang profesional harus memiliki independensi untuk memenuhi kewajiban profesionalnya; memberikan opini yang objektif, tidak bias, dan tidak dibatasi; dan melaporkan masalah apa adanya, bukan melaporkan sesuai keinginan eksekutif atau lembaga. Auditor internal harus bebas dari hambatan dalam melaksanakan auditnya (Sawyer, et al., 2005:35).

Peraturan Pemerintah Republik Indonesia No. 60 Tahun 2008 pasal 51 ayat 1 dan 2 tentang Sistem Pengendalian Intern Pemerintah menyebutkan bahwa pelaksanaan audit intern di lingkungan Instansi Pemerintah dilakukan oleh pejabat yang mempunyai tugas melaksanakan pengawasan dan yang telah memenuhi syarat kompetensi keahlian sebagai auditor. Kompetensi (competency) berarti auditor internal menerapkan pengetahuan, keterampilan, dan pengalaman yang dibutuhkan dalam pelaksanaan pekerjaan audit internal (Tunggal, 2009:22).

Berdasarkan hasil penelitian Ramadhany (2015) menunjukkan bahwa pegalaman, independensi, skeptisme profesional, kompetensi, dan komunikasi interpersonal auditor secara simultan (bersama-sama) berpengaruh terhadap pendeteksian kecurangan. Begitu pula dengan hasil penelitian yang telah dilakukan oleh Hartan & Waluyo (2016) menunjukan bahwa Skeptisme Profesional, independensi dan kompetensi secara simultan berpengaruh positif dan signifikan terhadap kemampuan auditor mendeteksi kecurangan.

Kurniawan, (2018), Widiyastuti & Pamudji (2009),

Putra (2017)

Kurniawan (2018), Widiyastuti & Pamudji (2009),

Putra (2017)

Gambar 2.1

Gambar Kerangka Pemikiran

2.4 Hipotesis Penelitian

Hipotesis Menurut Nuryaman dan Christina (2015 :18) adalah jawaban sementara atas masalah penelitian berdasarkan kerangka teori, yang harus diuji benar atau tidaknya secara empiris melalui pengumpulan data atau fakta.

Berdasarkan kerangka pemikiran yang telah diuraikan, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : Independensi Auditor internal berpengaruh terhadap Pendeteksian Kecurangan

Independensi Auditor Internal (X1)

Mulyadi (2008), Standar Audit Intern Pemerintah Indonesia No. KEP-005/AAIPI/DPN/2014,

Sawyer, et al., (2005), Konsorsium Organisasi Profesi Audit Internal (2004)

Pendeteksian Kecurangan (Y)

Karyono (2013) Kumaat (2011) Konsorsium Organisasi Prefesi Audit Intrnal (2004)

Peraturan Menteri Negara Pendayagunaan Aparatur

Negara Nomor : PER/05/M.PAN/03/2008 Kompetensi Auditor Internal

(X2)

Peraturan Pemerintah Republik Indonesia No. 60

Tahun 2008, Peraturan Menteri Negara

Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008,

Tunggal (2009), Konsorsium Organisasi Profesi Audit Internal (2004)

H2 : Kompetensi Auditor Internal berpengaruh terhadap Pendeteksian Kecurangan

H3 : Independensi dan Kompetensi Auditor Internal secara simultan berpengaruh terhadap Pendeteksian Kecurangan.