FINANCIAL

FINANCIAL

MANAGEMENT

MANAGEMENT

CASE 4

CASE 4

DELUXE CORPORATION

DELUXE CORPORATION

Universitas Gadjah Mada

2011

Deluxe Corporation

Financial FlexibilityCase Summary

Deluxe Corporation adalah perusahaan yang memproduksi kertas cek cetak terbesar di Amerika Serikat.yang didirikan pada tahun 1915 di Minnesota oleh seorang peternak ayam. Pada tahun 1965 melaksanakan perdagangan public dan pada tahun 1980 go public dan diperdagangkan di NYSE. Pada tahun 1975-1995 adalah puncak penggunaan cek di US, pendapatan perusahaan

tumbuh pada compound rate annually sebesar 12%.

Pada akhir musim panas 2002, Rajat Singh managing director Hudson Bancrop melakukan penilaian kebijakan keuangan, pada awal tahun, Deluxe tidak memiliki utang jangka panjang dan perusahaan tidak memiliki obligasi lebih dari 10 tahun. Secara simultan, perusahaan telah melakukan program agresif repurchase (buyback) sahamnya dan hampir selesai. Sejauh ini program ini sukses, investor menyambut baik dan harga saham perusahaan berada pada level tertinggi dalam hampir 10 tahun. Namun Singh, melihat bahaya besar datang yang mana menuntut para manajer Deluxe untuk melakukan sesuatu lebih.

Dengan melakukan spin off ini, perusahan focus pada core bisnisnya. Repositioning perusahaan sebagai pemain cek cetak murni masuk akal bagi investor dan harga saham naik di berita. Setelah spin off Deluxe memiliki tiga unit utama bisnis. Pertama, Financial sevices menjual cek pada konsumen melalui institusi keuangan, dengan rekan institusional biasanya dengan kontak supplier selama 3 sampai 5 tahun. Direct Chechs menjual pada konsumen melalui surat dan internet. Dan terakhir, The Business Services penjualan segmen cek, form dan produk terkait melalui institusi keuangan dan langsung kepada bisnis kecil (pegawai kurang dari 20 orang). Berdasar analis, The Business Services adalah paling menjanjikan untuk Deluxe, karena perusahaan dapat melakukan bundle atau cross sell berbagai produk dan jasa pada sector small business yang sedang berkembang. Sehingga dapat menghasilkan pertumbuhan jumlah produk

dan jasa yang dijual per konsumen. Lebih lanjut, ada beberapa wilayah perusahaan yang aktif di sector ini yang potensial dapat menjadi partner strategis Deluxe.

Pada akhir tahun 2001, pasar merespon usaha spinoff dan restrukturisasi, harga saham tumbuh lebih dari 65% dalam setahun, dibawah kinerja indek S&P, yang jatuh mendekati 20%. Industri cek kertas juga telah mature ditandai dengan P/E Deluxe tahun 2001 sebesar 11x dibawah P/E pasar ada 29,5x.

Analis berpendapat kami tetap berhati-hati tentang prospek jangka panjang perusahaan untuk pertumbuhan pendapatan. Sampai perusahaan dapat meningkatkan laba pada segmen inti cek

cetak. Saat ini nampak proposisi yang mantap, diberikan pasar relative mature, kompetisi harga yang ketat, pertumbuhan dalam electronic payment dan konsolidasi dalam sector perbankan. Berdasar Studi Pembayaran Bank dari US FRB pada tahun 2001 bahwa; cek tetap menjadi metode pembayaran non-kas paling dipilih oleh konsumen, mewakili 60% semua pembayaran eceran non kas.

restrukturisasi perusahaan disambut positif investor, ditandai dengan naiknya harga saham. Serta ditambah kebijakan repurchase stock perusahaan untuk mempertahankan harga saham.

Kebijakan repurchase saham yang dilakukan Deluxe hampir selesai. Repurchase Stock ialah strategi keuangan yang biasanya dilakukan suatu perusahaan untuk melindungi modal perusahaan dan perubahan struktur modal. Repurchase saham, berarti membeli kembali

(buyback) saham perusahaan yang telah listing dibursa oleh perusahaan itu sendiri (bisanya pada saham-saham yang idle) dan disimpan diperusahaan sebagai saham treasury di neraca. Kegiatan buyback berimplikasi berkurangnya jumlah saham beredar sehingga dapat meningkatkan laba perusahaan dilihat dari Earning Per Share (EPS) dan harga saham akan naik karena investor

menganggap perusahaan dalam kondisi baik. Selain dari EPS yang naik kenaikan harga saham juga dapat karena jumlah supply saham berkurang dan demand saham masih tinggi. Implikasi

lain dari buyback adalah memperbesar kekuasaan atau suara dalam RUPS, sehingga kendali perusahaan untuk menentukan kebijakan pada RUPS menjadi lebih besar karena memiliki jumlah saham yang bertambah dari aksi buy back. Dilihat dari sisi beban pengeluaran kewajiban

membayar deviden ke pemegang saham menjadi relative berkurang jika dilihat dari jumlah saham beredar setelah tindakan buyback.

Melihat tidak adanya utang jangka panjang dalam 10 tahun terakhir menandakan bahwa; perusahaan dapat membiayai bisnisnya dari sumber pendanaan internal atau cukup dari

equitynya saja. Kedua, dengan tidak menerbitkan Obligasi selama 10 tahun terakhit, maka perusahan tidak memiliki kewajiban untuk membayar bunga yang relatif besar. Laba perusahaan optimal dapat dikelola perusahaan untuk usahanya, untuk dibagi sebagai deviden dan dimasukan sebagai retained earning pada balance sheet-nya untuk diinvestasikan kembali. Namun kedepan perusahaan perlu melakukan kebijakan utang untuk pendanaan.

sale untuk menutup kerugian. Sedang biaya tak langsung atas kebangkrutan antar lain penurunan produktifitas pegawai dan manajer, mendorong rasionalisasi pekerja, pengurangan kredit

(piutang) dari suppliers. Dampak dari ini penurunan laba perusahaan karena pelanggan menurun karena kepercayaan pelanggan berkurang dan hilang. Atas resiko kebangkrutan ini maka bobot cost of debt juga ikut naik.

Ada dua efek manajerial atas hutang dan resiko kebangkrutan berakibat Agency Cost. Pertama, utang menyebabkan manajer menjadi efisien dalam bekerja. Dalam keadaan normal tanpa utang, manajer cenderung boros dalam membelanjakan cash flow perusahaan. Dengan utang manajer menjadi efisien dan berhati-hati dalam membelanjakan cash flownya agar resiko bangkrut minimal. Kedua, manajer menjadi takut dan menghindari resiko atas proyek meski NPV-nya positif dengan biaya berasal dari hutang. Dari kacamata investor ini tidak baik

terutama yang menghendaki high return maka high risk pula pilihan proyeknya, sehingga dapat memaksa manajer untuk mengambil proyek itu. Namun dari kacamata manajer yang reputasi dan keberlangsungan perusahaan saling terikat satu sama lain, keputusan atas proyek itu tidak akan diambil. Permasalahan ini sering disebut sebagai under investment problem.

Rekomendasi:

Penentuan Struktur Kapital yang Optimal bagi Deluxe.

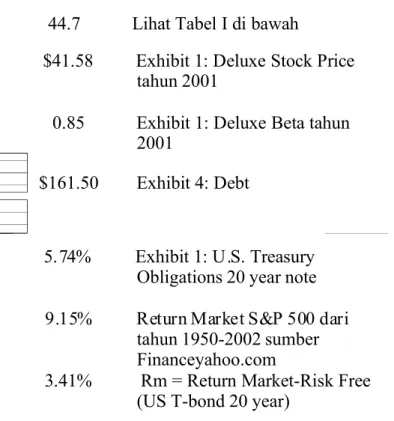

Berikut Perhitungan penentuan struktur kapital atau campuran antara utang dan equitas yang optimal bagi Deluxe dengan mengadopsi perhitungan excel dari formula capital structure untuk Lexmark (materi dari dosen) yang dimulai dari.

Number of shares outstanding: 44.7 Lihat Tabel I di bawah

Market price per share: $41.58 Exhibit 1: Deluxe Stock Price tahun 2001

Beta of the stock: 0.85 Exhibit 1: Deluxe Beta tahun 2001

Book value of debt: $161.50 Exhibit 4: Debt

General Market Data

Current long-term (LT) government bond rate: 5.74% Exhibit 1: U.S. Treasury Obligations 20 year note Return Market 9.15% Return Market S&P 500 dari

tahun 1950-2002 sumber Financeyahoo.com

Risk premium (for use in the CAPM) 3.41% Rm = Return Market-Risk Free (US T-bond 20 year)

Tabel I. Perhitungan Share Outsanding Share Outstanding Tahu n Persen Repurchas e Jumlah Saham Repurchase Total Saham Outstandin g % Sisa Saham Outstandin g Jumlah Sisa Saham Outstandin g 10.000.000, 80.000.000, 70.000.000,0

90% 10.36 54.36% C 16.65% 17.67% 13.71% 17.77% $2,850.15 Keterangan:

WACC = we rs + wd rd (1-T), where we = (1-wd).

Untuk perhitungan untuk menentukan struktur capital yang optimal dengan pilihan bond rating, diasumsikan bahwa bond rating setara dengan resiko default dan pemilihan debt ratio yang akan dipakai dalam struktur modal. Semakin besar debt rasio atas modal, maka makin besar resiko default. Rating bond mewakili tingkat resiko default, rating AAA mewakili resiko default paling kecil dan rating B mewakili resiko default paling besar.

Dari table II dapat disimpulkan bahwa struktur modal Deluxe yang optimal yaitu 40% hutang dan 60% Equity. Perusahaan akan melakukan utang dengan cost of capital yang paling rendah yaitu 9.84% ternyata memperoleh nilai perusahaan (firm value)yang tertinggi yaitu $ 6.485 Milyar. Dengan perusahaan yang low cost dalam operasi investasi kapitalnya akan memberikan nilai kapital perusahaan yang besar. Untuk ilustrasi lebih menarik dapat dilihat pada Gambar A, B dan C dibawah ini.

Gambar A. WACC vs Percent Finance with Debt

Gambar B. Percent Finance with Debt and Firm Value

Selanjutnya untuk menjalankan kebijakan struktur modal diatas, maka perusahaan harus melakukan rekapitalsasi modalnya untuk menyesuaikan komposisi modal antara Deluxe akan

Dari table III dapat disimpulkan bahwa perusahaan akan melanjutkan kebijakan repurchase dalam rangka untuk merubah struktur modalnya pada komposisi 40% hutang dan 60% Equity. Adapun untuk kebijakan repurchase selanjutnya, perusahaan dapat membeli kembali saham maksimal sebanyak 17,88 juta lembar per saham dan menyisakan outstanding share di pasar modal sebanyak 26,82 juta lembar saham. Dengan mengambil kebijakan tersebut, harga saham Deluxe diperkirakan naik maksimal pada $145,08 per lembar (lihat gambar D).

Gambar D. Percent Finance with Debt and Stock Price

Dengan komposisi capital structure pada posisi 40% hutang dan 60% equitas dengan rating bond A- menurut perhitungan kami atau menurut penilaian managing director Hudson Brancorp dengan table rating nya pada exhibit 8 kasus, setara pada posisi BBB. Deluxe dapat mengelola keuangnya secara fleksibel dengan dua sumber pendanaan melalui long debt dan equitynya. Komposisi ini dapat digunakan dalam pendanaan perusahaan di masa mendatang sehingga menghasilkan value perusahaan yang optimal.

Current beta= 0.85 Current Equity= $1,859

Current

Depreciation= $8 Current Debt= $162 Current EBITDA= $302

Current Interest rate

(Company)= 6.74% Tax rate= 38.00 % Current Rating= A+ Current T.Bond rate= 5.74%

WORKSHEET FOR ESTIMATING RATINGS/INTEREST RATES

D/(D+E) 0.00% 10.00 % 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% D/E 0.00% 11.11 % 25.00% 42.86% 66.67% 100.00 % 150.00% 233.33 % 400.00% 900.00% $ Debt $0 $202 $404 $606 $808 $1,010 $1,212 $1,414 $1,616 $1,818 Beta 0.81 1.33 1.46 1.61 1.83 2.13 2.57 3.32 4.92 10.36 Cost of Equity 8.49% 11.04 % 11.63% 12.40% 13.42% 14.85% 17.00% 20.58% 28.26% 54.36% EBITDA $302 $302 $302 $302 $302 $302 $302 $302 $302 $302 Depreciation $8 $8 $8 $8 $8 $8 $8 $8 $8 $8 EBIT $294 $294 $294 $294 $294 $294 $294 $294 $294 $294 Interest $0 $30 $61 $105 $146 $256 $467 $545 $622 $887 Taxable Income $294 $541 $511 $467 $426 $316 $105 $27 ($51) ($315) Tax $112 $148 $140 $128 $117 $87 $29 $7 ($14) ($86) Net Income $182 $393 $371 $339 $309 $229 $76 $20 ($37) ($229) (+)Deprec'n $8 $8 $8 $8 $8 $8 $8 $8 $8 $8 Funds from Op. $190 $594 $572 $540 $510 $430 $277 $221 $164 ($28)

Pre-tax Int. cov ∞ 18.76 9.38 5.46 3.93 2.23 1.22 1.05 0.92 0.64

Funds/Debt ∞ 1.00 0.48 0.30 0.22 0.15 0.08 0.05 0.03 -0.01

Likely Rating AAA AAA AAA A A- BB CCC CCC CCC C

Pre-tax cost of debt 6.24% 5.15% 5.15% 5.90% 6.15% 8.65% 13.15% 13.15% 13.15% 16.65% Eff. Tax Rate 38.00%

27.40

% 27.40% 27.40% 27.40% 27.40% 27.40% 27.40% 25.17% 17.67%

COST OF CAPITAL CALCULATIONS

D/(D+E) 0.00% 10.00 % 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% D/E 0.00% 11.11 % 25.00% 42.86% 66.67% 100.00 % 150.00% 233.33 % 400.00% 900.00% $ Debt $0 $202 $404 $606 $808 $1,010 $1,212 $1,414 $1,616 $1,818 Cost of equity 8.49% 11.04 % 11.63% 12.40% 13.42% 14.85% 17.00% 20.58% 28.26% 54.36% Cost of debt 3.87% 3.74% 3.74% 4.28% 4.46% 6.28% 9.55% 9.55% 9.84% 13.71% Cost of Capital 8.49% 10.31 % 10.06% 9.97% 9.84% 10.57% 12.53% 12.86% 13.52% 17.77% Value (no growth) $1,965 $6,002 $6,153 $6,209 $6,288 $5,855 $4,939 $4,813 $4,575 $3,481 Value (perpetual growth) $1,890 $6,045 $6,275 $6,361 $6,485 $5,826 $4,561 $4,399 $4,102 $2,850