PENDAHULUAN

A. Profil Kabupaten Semarang

Sejak 4 abad yang lalu dimasa Pajang-Mataram, Kabupaten Semarang telah ada dengan ibukota Semarang. Pada zaman itu "Gemente" (Kotapraja) belum ada. Ki Pandan Arang II atau dikenal sebagai Raden Kaji Kasepuhan (1547-1553) merupakan Bupati Semarang yang pertama, dinobatkan tanggal 2 Mei 1547, berkuasa hingga tahun 1574 dan mendapat pengesahan Sultan Hadiwijaya. Pada masa itu berhasil membuat bangunan yang dipergunakan sebagai pusat kegiatan pemerintah kabupaten. Pada zaman Pemerintahan Bupati R.M. Soebiyono, "Gemente (Kotapraja)" Semarang lahir, yaitu tepat tahun 1906.

Berdasarkan Stadblad tahun 1906 S.O 120 dibentuklah pemerintahan kota. Pemerintah Kabupaten Semarang yang dipimpin oleh seorang Bupati dan Pemerintah Kotapraja untuk wilayah Semarang yang dipimpin oleh seorang Burgenmester. Dan semenjak itulah terjadi pemisahan antara Kabupaten Semarang dengan Kotapraja Semarang hingga saat ini.

Berdasarkan UU no 13/1950 tentang Pembentukan Kabupaten-kabupaten dalam lingkungan Propinsi Jawa Tengah, Kota Semarang ditetapkan sebagai ibukota Kabupaten Semarang. Namun, Kota Semarang adalah kotamadya yang memiliki pemerintahan sendiri, ditinjau dari segi pemerintahan Kota Semarang sebagai ibukota Kabupaten sangatlah kurang menguntungkan, maka timbullah gagasan untuk memindahkan ibukota Kabupaten Semarang ke Kota Ungaran yang pada saat itu masih dalam status kawedanan.

Sumber : Pemkab Semarang (www.semarangkab.go.id)

B. GEOGRAFI

Kota Semarang merupakan Ibukota Provinsi Jawa Tengah, berada pada perlintasan Jalur Jalan Utara Pulau Jawa yang menghubungkan Kota Surabaya dan Jakarta. Secara geografis, terletak diantara 109o 35‘ – 110o 50‘ Bujur Timur dan 6o 50’ – 7o 10’ Lintang Selatan. Dengan luas 373,70 km2, Kota Semarang memiliki batas-batas wilayah administrasi sebagai berikut :

- Sebelah utara : Laut Jawa

- Sebelah Selatan : Kabupaten Semarang

- Sebelah Timur : Kabupaten Demak dan Kabupaten Grobogan - Sebelah Barat : Kabupaten Kendal

Secara topografi terdiri atas daerah pantai, dataran rendah dan perbukitan. Daerah pantai merupakan kawasan di bagian Utara yang berbatasan langsung dengan Laut Jawa dengan kemiringan antara 0% sampai 2%, daerah dataran rendah merupakan kawasan di bagian Tengah, dengan kemiringan antara 2 – 15 %, daerah perbukitan merupakan kawasan di bagian Selatan dengan kemiringan antara 15 – 40% dan beberapa kawasan dengan kemiringan diatas 40% (>40%).

Kota Semarang dalam suatu sistem hidrologi, merupakan kawasan yang berada pada kaki bukit Gunung Ungaran, mengalir beberapa sungai yang tergolong besar seperti yaitu Kali Besole, Kali Beringin, Kali Silandak, Kali Siangker, Kali Kreo, Kali Kripik, Kali Garang, Kali Candi, Kali Bajak, Kali Kedungmundu, Kali Penggaron. Sebagai Daerah Hilir, dengan sendirinya merupakan daerah limpasan debit air dari sungai yang melintas dan mengakibatkan terjadinya banjir pada musim penghujan. Kondisi ini diperparah oleh karakteristik kontur wilayah berbukit dengan perbedaan ketinggian yang sangat curam sehingga curah hujan yang terjadi di daerah hulu akan sangat cepat mengalir ke daerah hilir. Pola tata guna lahan terdiri dari Perumahan, Tegalan, Kebun campuran, Sawah, Tambak, Hutan, Perusahaan, Jasa, Industri dan Penggunaan lainnya dengan sebaran Perumahan sebesar 33,70 %, Tegalan sebesar 15,77 %, Kebun campuran sebesar 13,47 %, Sawah sebesar 12,96 %, Penggunaan lainnya yang meliputi jalan, sungai dan tanah kosong sebesar 8,25 %, Tambak sebesar 6,96 %, Hutan sebesar 3,69 %, Perusahaan 2,42 %, Jasa sebesar 1,52 % dan Industri sebesar 1,26 %.

C. SUMBER DAYA ALAM

Secara umum Kabupaten Semarang mempunyai sumber daya alam yang sangat mendukung untuk pengembangan industri, pertanian dan pariwisata. Potensi sumber bahan galian golongan C yang dapat dimanfaatkan antara lain : andesit sebesar 64,48 juta ton dengan luas 174,48 Ha dan batu Basalt sebesar 3,12 juta ton dengan luas 62,25 Ha yang tersebar di Kecamatan Ungaran, Pringapus, Bergas, Bawen, Tuntang dan Bringin. Tanah liat sebesar 82,82 juta ton dengan luas 166,95 Ha tersebar di kecamatan Ungaran, Pringapus, Bergas, Ambarawa, Bawen, Suruh, Susukan dan Bringin. Trass sebesar 43,57 juta ton seluas 224,5 Ha, tersebar di kecamatan Ungaran dan Bringin. Zeolite sebesar 15,79 juta ton, seluas 40,5 Ha di kecamatan Jambu. Bentonit sebesar 84,3 juta ton, seluas 843 Ha di kecamatan Susukan dan Bringin, serta pasir batu sebesar 9,22 juta ton dengan luas 68,08 Ha di kecamatan Ungaran, Bergas, Ambarawa dan Banyubiru.

D. KEPENDUDUKAN

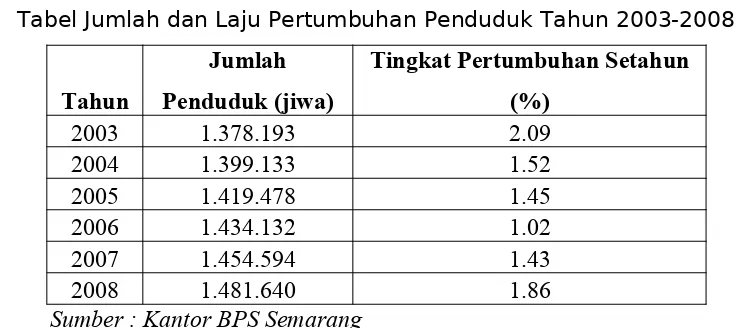

Jumlah dan laju pertumbuhan penduduk Kota Semarang menurut data BPS dari tahun 2003 sampai dengan akhir Desember tahun 2008 sebagai berikut :

Tabel Jumlah dan Laju Pertumbuhan Penduduk Tahun 2003-2008

Tahun

Jumlah Penduduk (jiwa)

Tingkat Pertumbuhan Setahun (%)

2003 1.378.193 2.09

2004 1.399.133 1.52

2005 1.419.478 1.45

2006 1.434.132 1.02

2007 1.454.594 1.43

2008 1.481.640 1.86

Sumber : Kantor BPS Semarang

E. GAMBARAN SEKILAS LKPJ TAHUN 2009

PP no 3 tahun 2007 merupakan tatacara pertanggungjawaban kepala daerah yang merupakan revisi dari PP no. 56 tahun 2001 dan tindak lanjut dari UU no 32 tahun 2004 tentang Pemerintah Daerah. Dalam pelaksanaannya terdapat dua mekanisme tata cara pertanggungjawaban yaitu melalui penyusunan Laporan Penyelenggaraan Pemerintah Daerah (LPPD) kepada pemerintah dan Laporan Keterangan Pertanggungjawaban Kepala Daerah (LKPJ) kepada DPRD serta sistem informasi LPPD kepada masyarakat.

1. Urusan Pendidikan

Pemerintah Kota Semarang mampu mengalokasikan 35 persen APBD untuk Urusan Pendidikan, jauh melebihi dari batas persentase minimum yang ditentukan peraturan perundangan. APBD 2008 mengalokasikan Rp 505,986 milyar dan Rp 560,818 milyar pada APBD 2009. Besarnya anggaran pendidikan ini diimbangi dengan peningkatan kualitas pengelolaan oleh dinas dan seluruh infrastruktur pendidikan. Terjadi penurunan jumlah siswa SD dari 143.805 pada tahun 2008 menjadi 141.091 pada tahun 2009, demikian pula jenjang SMP turun dari 72.807 tahun 2008 menjadi 72.311 tahun 2009.

2. Urusan Pekerjaan Umum

Peningkatan kinerja pekerjaan umum terutama dalam peningkatan jumlah ruas jalan dari 846,31 km pada tahun 2008 menjadi 2.689.636 km pada tahun 2009.

Terjadi penurunan jumlah kematian bayi dari 496 per 25.160 kelahiran hidup (KH) tahun 2008 menjadi 269 per KH tahun 2009. Begitu juga jumlah kematian ibu melahirkan yang turun dari 27 per 25.160 KH tahun 2008 menjadi 21 tahun 2009. 4. Urusan Perencanaan Pembangunan

Perencanaan pembangunan harus dilakukan secara terpadu, sistematis, integral dan berkesinambungan serta konsisten dalam penerapannya. Oleh karena itu, Pemerintah Kota dapat bekerja keras bersama DPRD dalam menyusun Rencana Pembangunan Jangka Panjang Daerah (RPJPD) 2005-2025 yang mana DPRD sudah membentuk panitia khusus untuk itu.

5. Urusan Kesatuan Bangsa dan Politik Dalam Negeri

Dalam menegakkan peraturan daerah yang berlaku, tercatat Pemerintah melakukan 1.076 kali operasi yustisi dan operasi rutin.

A. ANALISIS ASET PEMDA SEMARANG

Asset :

Sumber daya ekonomi yang dikuasai atau dimiliki oleh Pemda

Sumber daya ekonomi yang memiliki manfaat ekonomi yang pasti di masa datang Manfaat ekonomi di masa datang tersebut dapat diukur dengan tingkat kepastian

yang masuk akal

Sumber daya ekonomi tersebut timbul karena transaksi di masa lalu Dalam neraca Pemerintah Kota Semarang, macam assetnya antara lain adalah : 1. Asset Lancar

Kas di Bendahara Penerimaan Kas di Bendahara Pengeluaran Kas di Kas

Bank Deposito

Piutang Pajak / Retribusi Piutang Lain-lain

Biaya Dibayar Muka Persediaan

2. Asset Tetap Tanah

Peralatan dan Mesin Gedung dan Bangunan Jalan, Irigasi dan Jaringan Aset Tetap Lainnya

Konstruksi dalam Pengerjaan Akumulasi Penyusutan Aset Tetap

Analisis Pertumbuhan Pos-Pos

Asset Lancar

Kas di Bendahara Penerimaan +132,872,642.00 Kas di Bendahara Pengeluaran (-3,649,794,667.00)

Kas di Kas +4,782,527,970.00

Bank +49,268,876,546.00

Deposito (-46,700,000,000.00)

Piutang Pajak / Retribusi +5,367,327,708.00 Piutang Lain-lain (-556,529,002.00) Biaya Dibayar Muka (-924,690,851.00)

Persediaan +2,654,683,017.00

JUMLAH ASSET LANCAR 10,375,273,363.00 Asset Tetap

Tanah +723,213,823,287.00

Peralatan dan Mesin +859,572,438,601.00 Gedung dan Bangunan (-478,314,170,695.00) Jalan, Irigasi dan Jaringan +29,100,920,395.00 Aset Tetap Lainnya +39,741,922,399.00 Konstruksi dalam Pengerjaan (-11,058,574,278.00) Akumulasi Penyusutan Aset Tetap (-247,145,139,158.00)

JUMLAH ASSET TETAP 915,111,220,551.00

Berdasarkan analisis data di atas jumlah asset lancar tahun 2007-2008 mengalami kenaikan sebesar 10,375,273,363.00. dan jumlah asset tetap tahun 2007-2008 juga mengalami kenaikan sebesar 915,111,220,551.00. Asset tetap mengalami kenaikan yang lebih besar dari pada asset lancar. Secara umum kenaikan yang terjadi baik pada asset lancar maupun tetap memberikan sinyal positif, yaitu menunjukkan adanya pertumbuhan asset.

Pertumbuhan asset lancar tidak lebih besar dari asset tetap sehingga tidak menimbulkan masalah overliquid. Namun sebaliknya bahwa pertumbuhan aset tetap lebih besar dari asset lancar sehingga menimbulkan masalah illiquid. Memberi indikasi bahwa keuangannya tidak lancar.

Pertumbuhan investasi jangka panjang

Investasi jangka panjang permanen antara lain : 1. Perusda Percetakan

2. PD BPR Bank Pasar 3. PD BPR BKK 4. Perusda RPH 5. PDAM

6. BPD Jateng Cabang Semarang 7. PT. PRPP JATENG

Investasi jangka panjang non permanen antara lain : 1. Dana Bergulir pada Dinas Koperasi & UKM

Secara umum jumlah investasi jangka panjang baik permanen maupun non permanen mengalami peningkatan. Untuk investasi permanen mengalami kenaikan sebesar 4,072,256,639.00, dan untuk investasi non permanen mengalami kenaikan sebesar 1,000,000,000.00. Untuk keseluruhan jumlah investasi jangka panjang mengalami kenaikan sebesar 5,072,256,639.00.

Pertumbuhan asset tetap yang signifikan adalah pertumbuhan asset tetap yang berupa peralatan dan mesin menunjukan peningkatan sebesar 859,572,438,601.00.

NERACA 2007 Analisis modal kerja

Modal Kerja = Asset Lancar – Kewajiban Lancar = 325.008.957.901,00 – 2.745.473.457,00 = 322.263.484.444,00

Berdasarkan hasil analisis menunjukkan hasil yang positif maka dinilai bahwa pemerintah daerah memenuhi kecukupan keuangan dalam memenuhi kebutuhan pelaksanaan operasi rutin tanpa harus mencairkan investasi jangka pendek dan jangka panjang, menggunakan dana cadangan atau pos pembiayaan.

Analisis Rasio Keuangan

a. Rasio Likuiditas

Rasio Cepat = Aktiva Lancar : Utang Lancar

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki aktiva yang cukup untuk mencukupi pelunasan hutangnya. Rasio yang dianggap aman adalah 2 : 1, dan rasio cepat yang diperoleh adalah 118,3799 : 1 merupakan rasio yang sangat besar. Sehingga dianggap sangat aman.

Rasio Kas = (Kas + Efek) : Utang Lancar

= (8.082.378.814,00 + 3.700.000.000,00) : 2.745.473.457,00 = 11.782.378.814,00 : 2.745.473.457,00

= 4,2915 : 1

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio kas yang baik, yaitu 4,2915 : 1 artinya pemda dapat melunasi hutangnya dengan segera menggunakan kas dan efek.

Rasio Cepat = (Aktiva Lancar – Persediaan) : Utang Lancar

= (325.008.957.901,00 – 11.351.916.928,00) : 2.745.473.457,00 = 313.657.040.973,00 : 2.745.473.457,00

= 114,2451 : 1

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio cepat yang baik, yaitu 114,2451 : 1 artinya pemda memiliki tingkat likuiditas yang tinggi untuk melunasi hutangnya secara langsung dengan jumlah asset lancar yang tersedia setelah dikurangi oleh persediaan.

Working Capital to Total Asset

= (Aktiva Lancar – Utang lancar) : Total aktiva

= (325.008.957.901,00 – 2.745.473.457,00) : 4.488.394.278.115,00 = 322.263.484.444,00 : 4.488.394.278.115,00

= 0,0717

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio Working Capital to Total Asset yang tidak baik, yaitu sebesar 0,0717 : 1. Hal ini menunjukkan kekurangan likuiditas dari total aktiva dengan posisi modal kerja netto.

b. Rasio Solvabilitas

= total aktiva : total utang

= 4.488.394.278.115,00 : 20.206.203.583,00 = 222,1295

= 222 : 1

sangat baik, yaitu 222 : 1. Artinya pemda memiliki kemampuan yang tinggi untuk membayar total utang (jangka pendek maupun jangka panjang) dengan total aktiva yang dimiliki.

c. Rasio Utang (Leverage Ratio) Rasio utang terhadap ekuitas

= total utang : ekuitas dana

= 20.206.203.583,00 : 4.468.188.074.532,00 = 0,0045

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio utang terhadap ekuitas sebesar 0,0045 : 1. Artinya pemda terbebani oleh utang sebesar 0,45% dari ekuitas dana yang dimiliki. Besarnya rasio tersebut dianggap masih wajar karena memiliki nilai yang tidak lebih dari 1, maka dapat disimpulkan bahwa Pemda Semarang tidak memiliki kelebihan utang/over leveraged.

Rasio utang terhadap asset modal

= total utang : total asset modal

= 20.206.203.583,00 : 4.100.896.661.327,00 = 0,0049

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio utang terhadap total asset modal sebesar 0,0049. Artinya terdapat 0,49% bagian asset modal yang dijadikan jaminan hutang. Hal tersebut dianggap tidak relevan untuk pemda karena asset seharusnya tidak boleh dijadikan jaminan bagi Pemda untuk melakukan hutang.

NERACA 2008 Analisis modal kerja

Modal Kerja = Asset Lancar – Kewajiban Lancar = 335.384.231.264,00 – 5.250.328.592,00 = 330.133.902.672,00

Berdasarkan hasil analisis menunjukkan hasil yang positif maka dinilai bahwa pemerintah daerah memenuhi kecukupan keuangan dalam memenuhi kebutuhan pelaksanaan operasi rutin tanpa harus mencairkan investasi jangka pendek dan jangka panjang, menggunakan dana cadangan atau pos pembiayaan.

a. Rasio Likuiditas

Rasio Cepat = Aktiva Lancar : Utang Lancar

= 335.384.231.264,00 : 5.250.328.592,00 = 63,8787

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki aktiva yang cukup untuk mencukupi pelunasan hutangnya. Rasio yang dianggap aman adalah 2 : 1, dan rasio cepat yang diperoleh adalah 3,8787 : 1 merupakan rasio yang sangat besar. Sehingga dianggap sangat aman.

Rasio Kas = (Kas + Efek) : Utang Lancar

= (9.347.984.759,00 + 4.700.000.000,00) : 5.250.328.592,00 = 14.047.984.759,00 : 5.250.328.592,00

= 2,6756

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio kas yang baik, yaitu 2,6756 : 1 artinya pemda dapat melunasi hutangnya dengan segera menggunakan kas dan efek.

Rasio Cepat = (Aktiva Lancar – Persediaan) : Utang Lancar

= (335.384.231.264,00 – 14.006.599.945,00) : 5.250.328.592,00 = 321.377.631.319,00 : 5.250.328.592,00

= 61,2109

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio cepat yang baik, yaitu 61,2109 : 1 artinya pemda memiliki tingkat likuiditas yang tinggi untuk melunasi hutangnya secara langsung dengan jumlah asset lancar yang tersedia setelah dikurangi oleh persediaan.

Working Capital to Total Asset

= (Aktiva Lancar – Utang lancar) : Total aktiva

= (335.384.231.264,00 – 5.250.328.592,00) : 5.438.328.438.918,00 = 330.133.902.672,00 : 5.438.328.438.918,00

= 0,0607

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio Working Capital to Total Asset yang tidak baik, yaitu sebesar 0,0607 : 1. Hal ini menunjukkan kekurangan likuiditas dari total aktiva dengan posisi modal kerja netto.

b. Rasio Solvabilitas

= 5.438.328.438.918,00 : 17.338.540.765,00 = 313,6554

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio solvabilitas yang sangat baik, yaitu 313,6554 : 1. Artinya pemda memiliki kemampuan yang tinggi untuk membayar total utang (jangka pendek maupun jangka panjang) dengan total aktiva yang dimiliki.

c. Rasio Utang (Leverage Ratio) Rasio utang terhadap ekuitas

= total utang : ekuitas dana

= 17.338.540.765,00 : 5.420.989.898.153,00 = 0,0031

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio utang terhadap ekuitas sebesar 0,0031 : 1. Artinya pemda terbebani oleh utang sebesar 0,31% dari ekuitas dana yang dimiliki. Besarnya rasio tersebut mengalami penurunan dari tahun sebelumnya (2007) yaitu sebesar 0,45%. Rasio yang diperoleh dianggap masih wajar karena memiliki nilai yang tidak lebih dari 1, maka dapat disimpulkan bahwa Pemda Semarang tidak memiliki kelebihan utang/over leveraged.

Rasio utang terhadap asset modal

= total utang : total asset modal

= 17.338.540.765,00 : 5.016.007.881.878,00 = 0,0034

Berdasarkan hasil analisis dinilai Pemda Semarang memiliki rasio utang terhadap total aset modal sebesar 0,0034. Artinya terdapat 0,34% bagian asset modal yang dijadikan jaminan hutang. Rasio utang terhadap aset mengalami penurunan dari tahun sebelumnya (2007) yaitu dari 0,49% menjadi sebesar 0,34%. Menunjukkan terjadi pengurangan asset yang dijadikan sebagai jaminan utang. Hal tersebut dianggap tidak relevan untuk pemda karena asset seharusnya tidak boleh dijadikan jaminan bagi Pemda untuk melakukan hutang.

B. ANALISIS KEWAJIBAN DAN EKUITAS DANA PEMDA SEMARANG

Mahmudi, Analisis Lap. Keuangan Pemda, 2007

Utang adalah klaim pihak ketiga atas arus kas Pemda karena pihak ketiga telah memberikan sejumlah dana pada Pemda di masa lalu.

Klasifikasi kewajiban

Jk. Pendek à jatuh tempo kurang dari 12 bulan setelah tanggal pelaporan Jk. Panjang à jatuh tempo lebih dari 12 bulan setelah tanggal pelaporan Analisis Pertumbuhan Utang

Mengetahui perkembangan utang pemerintah dari tahun ke tahun.

Untuk utang jangka pendek pemerintah tahun 2007 sebesar 2.745.473.457,00 dan tahun 2008 mengalami peningkatan menjadi sebesar 5.250.328.592,00. Sementara utang jangka panjang pemerintah tahun 2007 sebesar 17.460.730.126,00 dan tahun 2008 mengalami penurunan menjadi sebesar 12.088.212.173,00. Secara umum jumlah kewajiban pemerintah kota Semarang dari tahun 2007 sampai tahun 2008 mengalami penurunan sebesar 14,19%, yaitu pada tahun 2007 sebesar 20.206.203.583,00 kemudian tahun 2008 menjadi 17.338.540.765,00.

Untuk perencanaan dan pengendalian utang, pertumbuhan utang harus dikendalikan agar tidak menganggu stabilitas ekonomi dan keuangan daerah. Khusunya utang jangka pendek untuk daerah Semarang.

NERACA 2007

Rasio Utang Pemda

Analisis Rasio Utang per Kapita = total utang : jumlah penduduk = 20.206.203.583,00 : 1.454.594 = 13.891

Berdasarkan analisis di atas menunjukkan bahwa beban utang per penduduk daerah setempat sebesar 13.891. Perbandingan rasio utang per kapita dengan pendapatan perkapita.

Pendapatan perkapita = total pendapatan penduduk 2007 : total penduduk 2007. = 1.173.526.736.688,00 : 1.454.594

= 806.772,70 Maka perbandingannya sebagai berikut :

= 13.891 : 806.772,70 = 0,017 : 1

Maka dapat disimpulkan hasilnya adalah baik à rasio utang perkapita jauh lebih kecil dari pendapatan per kapita

Analisis Rasio Utang terhadap Ekuitas

= Total utang : Jumlah ekuitas dana

= 20.206.203.583,00 : 4.468.188.074.532,00 = 0,0031 : 1

Rasio besar à ketergantungan utang pada pembiayaan besar à resiko keuangan daerah besar.

Berdasarkan hasil analisis menunjukkan bahwa rasio kecil à ketergantungan utang pada pembiayaan kecil à resiko keuangan daerah kecil.

Analisis Rasio utang terhadap Asset Modal

= Total utang : Total Asset modal

= 20.206.203.583,00 : 4.100.896.661.327,00 = 0,0049 : 1

Berdasarkan hasil analisis menunjukkan bahwa besarnya utang masih lebih kecil dari total asset modal, yaitu sebesar 0,49% dari total asset modal.

Analisis Rasio Utang terhadap Pertumbuhan Pajak

= Total utang : Pendapatan pajak daerah = 20.206.203.583,00 : 120.194.862.565,00 = 0,1681 : 1

Menggambarkan kemampuan pemerintah untuk membayar kewajibannya dengan pendapatan pajak yang diterimanya. Semakin kecil rasio semakin baik.

Berdasarkan hasil analisis menunjukkan rasio utang terhadap pertumbuhan pajak sebesar 0,1681, dimana rasio tersebut tergolong kecil. Maka pemerintah memiliki kemampuan untuk membayar kewajiban dengan pendapatan pajak yang diterimanya. Analisis Rasio Utang terhadap PAD

= Total Utang : PAD

= 20.206.203.583,00 : 222.447.630.197,00 = 0,0908

Berdasarkan hasil analisis menunjukkan rasio utang terhadap PAD sebesar 0,0908, dimana rasio tersebut tergolong rendah. Maka pemerintah memiliki kemampuan untuk membayar kewajiban dari penerimaan PAD-nya.

Analisis Rasio Utang terhadap Total Pendapatan Daerah

= Total utang : total pendapatan daerah = 20.206.203.583,00 : 1.173.526.736.688,00 = 0,0172

Semakin kecil rasio semakin baik

Berdasarkan hasil analisis menunjukkan rasio utang terhadap total pendapatan daerah sebesar 0,0172, dimana rasio tersebut tergolong kecil. Maka pemerintah memiliki kemampuan untuk membayar kewajiban dengan total pendapatan daerahnya.

NERACA 2008

Rasio Utang Pemda

Analisis Rasio Utang per Kapita = total utang : jumlah penduduk = 17.338.540.765,00 : 1.481.640 = 11.702

Berdasarkan analisis di atas menunjukkan bahwa beban utang per penduduk daerah setempat sebesar 11.702. Perbandingan rasio utang per kapita dengan pendapatan perkapita.

Pendapatan perkapita = total pendapatan penduduk 2007 : total penduduk 2007. = 1.343.295.606.072,00 : 1.481.640

= 906.627,52 Maka perbandingannya sebagai berikut :

= Rasio utang per kapita : Pendapatan = 11.702 : 906.627,52

= 0,013 : 1

Maka dapat disimpulkan hasilnya adalah baik à rasio utang perkapita jauh lebih kecil dari pendapatan per kapita

Analisis Rasio Utang terhadap Ekuitas

= Total utang : Jumlah ekuitas dana

= 0,0045 : 1

Rasio besar à ketergantungan utang pada pembiayaan besar à resiko keuangan daerah besar.

Berdasarkan hasil analisis menunjukkan bahwa rasio kecil à ketergantungan utang pada pembiayaan kecil à resiko keuangan daerah kecil.

Analisis Rasio utang terhadap Asset Modal

= Total utang : Total Asset modal

= 17.338.540.765,00 : 5.016.007.881.878,00 = 0,0034 : 1

Berdasarkan hasil analisis menunjukkan bahwa besarnya utang masih lebih kecil dari total asset modal, yaitu sebesar 0,34% dari total asset modal.

Analisis Rasio Utang terhadap Pertumbuhan Pajak

= Total utang : Pendapatan pajak daerah = 17.338.540.765,00 : 132.916.027.470,00 = 0,1304 : 1

Menggambarkan kemampuan pemerintah untuk membayar kewajibannya dengan pendapatan pajak yang diterimanya. Semakin kecil rasio semakin baik.

Berdasarkan hasil analisis menunjukkan rasio utang terhadap pertumbuhan pajak sebesar 0,1304, dimana rasio tersebut tergolong kecil. Maka pemerintah memiliki kemampuan untuk membayar kewajiban dengan pendapatan pajak yang diterimanya. Analisis Rasio Utang terhadap PAD

= Total Utang : PAD

= 17.338.540.765,00 : 251.171.579.641,00 = 0,0690 : 1

Menggambarkan kapasitas Pemda untuk membayar utang dari penerimaan PAD-nya. Semakin rendah rasionya semakin baik

Berdasarkan hasil analisis menunjukkan rasio utang terhadap PAD sebesar 0,0690, dimana rasio tersebut tergolong rendah. Maka pemerintah memiliki kemampuan untuk membayar kewajiban dari penerimaan PAD-nya.

Analisis Rasio Utang terhadap Total Pendapatan Daerah

Semakin kecil rasio semakin baik

Berdasarkan hasil analisis menunjukkan rasio utang terhadap total pendapatan daerah sebesar 0,0129, dimana rasio tersebut tergolong kecil. Maka pemerintah memiliki kemampuan untuk membayar kewajiban dengan total pendapatan daerahnya.

C. ANALISIS BELANJA, PENDAPATAN DAN PEMBIAYAAN Perbandingan APBD Semarang tahun 2007/2008

URAIAN 2008 2007

1 2 3

I PENDAPATAN

Pendapatan Asli Daerah 251,171,579,641 222,447,630,197 1 Pajak Daerah 132,916,027,470 120,194,862,565 2 Retribusi Daerah 78,578,755,653 69,597,799,712 3 Hasil Pengelolaan Kekayaan Daerah

Yang Dipisahkan 5,405,367,935 3,824,208,317 4 Lain-lain PAD Yang Sah 34,271,428,583 28,830,759,603 Bagi Hasil Pajak 228,626,714,300 177,376,443,664 Bagi Hasil Bukan Pajak 1,279,583,733 1,350,247,284 Dana Alokasi Umum 634,864,459,000 586,736,000,000 Dana Alokasi Khusus 21,141,000,000 8,394,300,000 Transfer Pemerintah Pusat Lainnya - 5,000,000,000 Transfer Pemerintah Provinsi - 123,951,103,935 Pendapatan Lain-lain yang Sah 183,871,039,695 26,007,447,460 Pendapatan yang masih akan diterima 22,341,229,703 22,263,564,148

JUMLAH PENDAPATAN 1,343,295,606,072 1,173,526,736,688 II BELANJA DAERAH

Belanja Tidak Langsung 745,048,470,219 552,761,487,061 1 Belanja Pegawai 643,558,981,809 486,611,020,885 2 Belanja Bunga 1,905,990,570 1,609,605,600 1,905,990,570

3 Belanja Subsidi -

-4 Belanja Hibah 8,597,289,160

-5 Belanja Bantuan Sosial 91,282,593,650 53,295,584,960

6 Belanja Bagi Hasil - 3,997,041,455

7 Belanja Bantuan Keuangan - 6,951,849,191

8 Belanja Tidak Terduga -

-Belanja Langsung 419,290,647,282 402,558,398,022 1 Belanja Pegawai 70,132,222,454 62,099,696,239 2 Belanja Barang dan Jasa 349,158,424,828 340,458,701,783

Belanja Modal - 196,686,000

Analisis Pendapatan

No Analisis

Pendapatan Rumus 2007 2008

1

Analisis Varians Anggaran Pendapatan

Selisih anggaran dengan realisasi - 112,091,357,199

2 Analisis Pertumbuhan Pendapatan

- 14.47%

3 Derajat Desentralisasi 0.19 0.19

4

6 Rasio Efisiensi

PAD - 1.13

7 Rasio Efektivitas

Pajak Daerah - 1.08

8

kemampuan 615,7 834,55

pemda bayar utang

Analisis Pendapatan tersebut adalah: 1. Analisis varians anggaran pendapatan

Pada tahun 2008 terjadi surplus sebesar Rp. 112.091.357.199 antara target pendapatan dengan realisasi pendapatan tersebut, maka dapat dikatakan pendapatan Semarang cukup baik.

2. Analisis Pertumbuhan Pendapatan

Pertumbuhan pendapatan dari tahun 2007 ke tahun 2008 cukup baik, hal itu ditunjukkan dari besarnya nilai ppertumbuhan pendapatan yang menunjukkan angka positif 14.47%.

3. Derajat Desentralisasi

Derajat Desentralisasi pada tahun 2007 dan 2008 menunjukkan nilai yang sama, yaitu sebesar 0.19. Hal tersebut menunjukkan bahwa Semarang belum cukup siap terhadap desentralisasi, karena besarnya proporsi penerimaan pendapatan dari PAD hanya sebesar 19%. Dan tidak terjadi peningkatan dari tahun 2007 ke tahun 2008.

4. Rasio Ketergantungan Keuangan Daerah

Menunjukkan besarnya ketergantungan Keuangan Daerah terhadap transfer, baik oleh pusat maupun oleh provinsi, serta besarnya pinjaman. Pada tahun 2007, besarnya rasio ketergantungan keuangan daerah yaitu sebesar 0.31(31%), sedangkan pada tahun 2008 sebesar 0.38(38%). Maka dari data tersebut besarnya ketergantungan keuangan Semarang semakin menurun. Hal itu terlihat dari semakin meningkatnya PAD dan makin berkurangnya transfer dan pinjaman.

5. Rasio Kemandirian Keuangan Daerah

Menunjukkan besarnya kemandirian keuangan Semarang, yang dilihat dari besarnya proporsi pendapatan transfer terhadap pendapatan secara keseluruhan. Pada tahun 2007 besarnya rasio kemandirian Semarang adalah 0.62(62%), sedangkan pada tahun 2008 sebesar 0.49(49%). Maka dari data tersebut dapat dianilisis bahwa tingkat kemandirian Semarang semakin tinggi, karena menurunnya proporsi jumlah pendapatan dari transfer terhadap pendapatan seluruhnya.

6. Rasio Efisiensi PAD

7. Rasio Efektivitas Pajak Daerah

Menunjukkan besarnya perbandingan antara target pajak daerah terhadap realisasi pajak daerah. Pada tahun 2008 besarnya realisasi efektivitas pajak Semarang adalah 1.08, sehingga dapat disimpulkan tingkat efektivitas Pajak Daerah Semarang sangat baik.

8. Derajat Kontribusi BUMD

Derajat kontribusi BUMD menunjukkan seberapa besar sumbangan BUMD terhadap pendapatan daerah, dalam hal ini Semarang. Namun sayang kami tidak bisa menganalisis karena tidak adanya data.

9. Debt Service Coverage Ratio-mengukur kemampuan melakukan utang j.panjang

Digunakan uintuk mengukur kemampuan melakukan utang jangka panjang. Nilai DSCR minimum 2,5. Pada tahun 2008, nilai DSCR Semarang adalah sebesar 162,47. Nilai tersebut menunjukkan bahawa kota Semarang sangat mampu untuk melakukan utang jangka panjang.

10. Debt Service Ratio-kemampuan pemda bayar utang

Digunakan untuk menunjukkan kemampuan Pemda melakukan pembayaran utang. Nilai minimum Debt Service Ratio adalah 1. Pada tahun 2007, besarnya nilai Debt Service Ratio adalah 615,7, dan pada tahun 2008 sebesar 834,55. Hal tersebut menunjukkan bahwa kota Semarang sangat mampu melakukan pembayaran utang.

Analisis Belanja

1. Analisis Varians Belanja

Menunjukkan seberapa besar selisih antara target belanja dengan realisasi belanja tersebut. Pada tahun 2008, besarnya varians belanja adalah Rp.181.614.162.239. hal tersebut cukup baik karena realisasi belanja lebih kecil daripada yang telah ditargetkan. 2. Analisis Pertumbuhan Belanja

Analisis ini berguna untuk mengetahui pertumbuhan belanja dari tahun ke tahun, dalam bahasan kali ini kami akan melihat besarnya pertumbuhan belanja Semarang dari tahun 2007 ke tahun 2008. Besarnya belanja pada tahun 2007 adalah Rp. 552.761.487.061, sedangkan pada tahun 2008 adalah Rp. 1,348,503,461,705. maka pertumbuhannya

adalah = 0.18 = 18%

Analisis ini berguna untuk mengetahui keseimbangan antar belanja

Terkait dengan fungsi anggaran sebagai alat alokasi, distribusi, dan stabilisasi.

Pada tahun 2008, besarnya belanja adalah Rp.1.325.301.609.216, dan belanja yang dialokasikan untuk belanja operasi adalah Rp. 1.170.235.948.231 atau sekitar 88.30%, sedangkan belanja yang dianggarkan untuk belanja modal adalah sebesar Rp. 155.065.660.985 atau sekitar 11.7%. dilihat dari besarnya proporsi belanja operasi dan belanja modal terhadap total belanja, terjadi ketimpangan yang sangat beasar. Karena lebih dari 80% dari total anggaran belanja, dihabiskan untuk belanja operasi.

4. Rasio Efisiensi Belanja

Analisis ini berguna untuk mengetahui tingkat penghematan yang dilakukan Pemda. Perhitungannya dilakukan dengan membandingkan antara besarnya belanja yang ditargetkan dengan realisasi balanja. Pada tahun 2008, besarnya belanja yang ditargetkan adalah Rp.1,506,915,771,455 sedangkan besarnya realisasi belanja adalah Rp. 1,325,301,609,216. Maka besarnya rasio efesiensi belanja adalah 88%. Maka dapat dikatakan Pemda Semarang mampu melakukan penghematan terhadap belanja daerahnya.

Analisis Pembiayaan

1. Analisis Penggunaan Silpa

KESIMPULAN

Analisis Neraca

No Analisis

Neraca Rumus 2007 2008

1 Analisis modal kerja = Asset Lancar – Kewajiban Lancar 322.263.484.444,00 330.133.902.672,00

2

Analisis Rasio Likuiditas (Rasio Cepat)

= Aktiva Lancar :

Utang Lancar 1,183,799 638,787

3

Analisis Rasio Likuiditas (Rasio Kas)

= (Kas + Efek) :

Utang Lancar 42,915 26,756

4

Analisis Rasio Likuiditas (Rasio Cepat)

= (Aktiva Lancar – Persediaan) :

= (Aktiva Lancar – Utang lancar) :

Total aktiva 0,0717 0,0607

6 Analisis Rasio Solvabilitas = Total Aktiva : Total Utang 222 3,136,554

7

9 Analisis Rasio Utang per Kapita

11

Analisis Rasio Utang terhadap Asset Modal

= Total Utang : Total Asset

Modal 0,0049 0,0034

12

Analisis Rasio Utang terhadap Pertumbuhan Pajak

= Total Utang : Pendapatan Pajak Daerah

0,1681 0,1304

13

Analisis Rasio Utang terhadap PAD

= Total Utang :

PAD 0,0908 0,0690

14

Analisis Rasio Utang terhadap Total

Pendapatan Daerah

= Total Utang : Total Pendapatan Daerah

0,0172 0,0129

Presentase perubahan komponen neraca 2007/2008 kota Semarang

Analisis Pendapatan

No PendapatanAnalisis Rumus 2007 2008

1

Analisis Varians Anggaran Pendapatan

Selisih anggaran dengan realisasi - 112,091,357,199

2

Desentralisasi 0.19 0.19

4

6 Rasio Efisiensi PAD - 1.13

7

Rasio Efektivitas

Pajak Daerah - 1.08