PELATIHAN DASAR CPNS BIRO KEUANGAN BALAI PENDIDIKAN DAN PELATIHAN PUPR WILAYAH III

BADAN PENGEMBANGAN SUMBER DAYA MANUSIA KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT

LAPORAN PELAKSANAAN AKTUALISASI

Pengendalian Dokumentasi Pertangungjawaban

Anggaran Melalui Rancangan Sistem Pengawasan

Anggaran di Biro Keuangan Sekertariat Jenderal

Kementerian Pekerjaan Umum dan Perumahan

Rakyat

DISUSUN OLEH:

NAMA : ABDUL FATAH ILHAM BIMOTANTO NIP : 19970912 201812 1002

UNIT ORGANISASI : BIRO KEUANGAN SEKRETARIAT JENDERAL KEMENTERIAN PUPR

BALAI PENDIDIKAN DAN PELATIHAN PUPR WILAYAH III BADAN PENGEMBANGAN SUMBER DAYA MANUSIA

KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT TAHUN 2019

ii PELATIHAN DASAR CPNS GOLONGAN II BATCH I

BALAI PENDIDIKAN DAN PELATIHAN PUPR WILAYAH III JAKARTA BADAN PENGEMBANGAN SUMBER DAYA MANUSIA

KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT

LEMBAR PENGESAHAN

LAPORAN PELAKSANAAN AKTUALISASI JUDUL AKTUALISASI

PENGENDALIAN DOKUMENTASI PERTANGGUNGJAWABAN ANGGARAN MELALUI RANCANGAN SISTEM PENGAWASAN ANGGARAN DI BIRO KEUANGAN SEKRETARIAT JENDERAL KEMENTERIAN PEKERJAAN UMUM

DAN PERUMAHAN RAKYAT Disusun oleh:

ABDUL FATAH ILHAM BIMOTANTO, A.Md, Ak.

19970912 201812 1002 CPNS BIDANG KEUANGAN

BIRO KEUANGAN SEKRETARIAT JENDERAL DISEMINARKAN PADA : HARI : SELASA TANGGAL : 23 APRIL 2019 COACH (Asep Hilmansyah, ST.,MT) NIP. 196911251997031002

KEPALA BALAI DIKLAT PUPR WILAYAH III JAKARTA

(Yunaldi, ST.,MT) NIP. 197212301998031003 KEPALA PUSDIKLAT MANAJEMEN DAN PENGEMBANGAN JABATAN FUNGSIONAL,

BADAN PENGEMBANGAN SUMBER DAYA MANUSIA, KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT

(Ir. Moeh. Adam, M.M. ) NIP. 196503031992031002 MENTOR

(Fitra Previanti, SE., MSI) NIP. 197804232006042017

iii

KATA PENGANTAR

Puji Tuhan. Rasa syukur yang begitu dalam penulis panjatkan ke hadirat Tuhan atas penyertaan dan kasih-Nya sehingga penulis dapat menyelesaikan penulisan rancangan aktualisasi dengan judul “Pengendalian Dokumentasi

Pertanggungjawaban Anggaran Melalui Rancangan Sistem Pengawasan Anggaran di Biro Keuangan Sekretariat Jenderal Kementarian Pekerjaan Umum dan Perumahan Rakyat Kementerian Pekerjaan Umum dan Perumahan Rakyat”.

Penulisan tugas rancangan aktualisasi ini tidak dapat terlaksana sebagaimana yang diharapkan tanpa adanya bantuan dan dukungan dari berbagai pihak. Untuk itu pada kesempatan ini, penulis menghaturkan terima kasih yang sebesar-besarnya kepada:

1. Kedua Orang Tuaku Tercinta. 2. Kakak dan Adikku Tersayang.

3. Ibu Fitra Previanti, SE,.M.Si selaku Mentor. 4. Bapak Asep Hilmansyah, ST.,MT selaku Coach.

5. Bapak Ir. Agus Suprapto Kusmulyono, M.Eng,Ph.D selaku Penguji.

6. Saudara-saudara seperjuangan CPNS Bidang Keuangan PKN STAN 2015. 7. Serta seluruh pihak yang telah bersedia untuk dilibatkan dan dimintai

pertolongan dalam penyusunan laporan pelaksanaan aktualisasi ini.

Tugas akhir ini disusun dengan segala kemampuan dan keterbatasan penulis, karena itu saran dan kritik sangat diperlukan demi kesempurnaan dalam penulisannya.

Penulis menyadari bahwa laporan pelaksanaan aktualisasi ini masih banyak kekurangan dan kelemahan, namun besar harapan kiranya dapat bermanfaat bagi pribadi dan organisasi.

Jakarta, 23 April 2019

iv

DAFTAR ISI

LEMBAR PENGESAHAN... ii

KATA PENGANTAR ... iii

BAB I PENDAHULUAN ... ..5

1.1 Latar Belakang...5

1.2 Tujuan ...6

1.3 Manfaat Aktualisasi ...7

1.4 Ruang Lingkup ...7

BAB II ENVIRONMENTAL SCANNING ... 8

2.1 Deskripsi Isu ...8

2.2 Dampak Isu ...9

BAB III RENCANA AKTUALISASI ... 10

3.1 Gagasan Solusi ...10

3.2 Tahapan Kegiatan ...10

3.3 Jadwal Rencana Kegiatan ...11

BAB IV PELAKSANAAN AKTUALISASI ... 12

4.1 Kegiatan Aktualisasi ...12

4.2 Matriks Pelaksanaan Aktualisasi ...13

4.3 Capaian Aktualisasi ...19 4.4 Hambatan ...21 4.5 Solusi Permasalahan ...21 BAB V PENUTUP ... 22 5.1 Simpulan ...22 5.2 Saran ...22 BAB VI... 23 DAFTAR PUSTAKA ... 23 LAMPIRAN 1 ... 24 LAMPIRAN 2 ... 25 DOKUMENTASI ... 25 LAMPIRAN 3 ... 27 LAMPIRAN 4 ... 29 LAMPIRAN 5 ... 30

5

BAB I PENDAHULUAN

1.1 Latar Belakang

Berdasarkan Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Intern, setiap lembaga pemerintahan harus melaksanakan kegiatan pengendalian. Kegiatan pengendalian merupakan kebijakan dan prosedur yang dapat membantu memastikan dilaksanakannya arahan pimpinan instansi pemerintah untuk mengurangi risiko yang telah diidentifikasi selama proses penilaian risiko. Dalam hal ini, arahan pimpinan satker Biro Keuangan adalah tercapainya opini Wajar Tanpa Pengecualian (WTP) atas laporan keuangan satker dan kementerian. Untuk mencapai opini WTP salah satu unsur yang memengaruhinya adalah Sistem Pengendalian Intern yang memadai. Untuk mencapai tujuan tersebut, Biro Keuangan terus memperbaiki Sistem Pengendalian Internnya agar kedepannya tujuan tersebut tidak tergganggu.

Dalam kasus ini, penulis mengambil contoh terkait dengan Sistem Pengendalian Intern pada proses pertanggungjawaban anggaran. Salah satu unsur terpenting dalam pelaksanaan dan pertanggungjawaban anggaran adalah Pejabat Penandatangan Surat Perintah Membayar (PPSPM). Sesuai dengan Peraturan Menteri Keuangan No. 190 tahun 2012, tugas dan wewenang PPSPM diantaranya adalah menguji kebenaran Surat Perintah Pembayaran (SPP), membebankan tagihan pada mata anggaran yang disediakan, menerbitkan Surat Perintah Membayar (SPM), menyimpan dan menjaga keutuhan seluruh dokumen hak tagih, dan melaporkan pelaksanaan pengujian dan pembayaran kepada Kuasa Pengguna Anggaran (KPA).

Ruang lingkup pemeriksaan yang dilakukan oleh PPSPM adalah terkait dengan aspek ketersediaan dana, ketepatan tujuan pengeluaran, kebenaran pembebanan anggaran, kebenaran tagihan dan kelengkapan bukti pengeluaran. Dengan lingkup pemeriksaan dan tugas yang ada dapat di simpulkan bahwa pada dasarnya, PPSPM merupakan penjaga keuangan negara baris terakhir paling penting. Peran PPSPM dalam hal ini melakukan verifikasi terhadap seluruh transaksi yang menggunakan skema pembayaran LS. Skema pembayaran LS merupakan cara pembayaran yang dilakukan jika suatu belanja tidak bisa di bayar dengan Uang Persediaan (UP). Pembayaran dengan skema UP merupakan cara

6

pembayaran dilakukan oleh bendaharan pengeluaran dengan nilai dibawah Rp 50.000.000 untuk setiap penyedia.

Berdasarkan penjelasan pada paragraf-paragraf sebelumnya, dapat disimpulkan bahwa tanggung jawab PPSPM sebagai verifikator sangat vital dalam menjaga keberhasilan pelaksanaan anggaran. Oleh karena itu, sebagai bahan kontrol terhadap pelaksanaan anggaran tersebut serta dalam rangka peningkatan kepatuhan terhadap SPIP, maka dibutuhkan kartu pengawasan anggaran per komponen oleh PPSPM untuk lebih meningkatkan aspek akuntabilitas dan transparansi. Sesuai dengan PP 60 tahun 2008 tentang Sistem Pengendalian Intern, salah satu unsur didalamnya yaitu kegiatan pengendalian yang beberapa unsurnya yaitu terkait dengan dokumentasi yang baik atas SPI serta transaksi kejadian penting dan otorisasi atas transaksi yang saat ini belum diterapkan secara optimal oleh Biro Keuangan. Selain itu, permasalahan akuntabilitas dan transparansi merupakan bagian dari Agenda III dan II pelatihan dasar CPNS yaitu terkait dengan pelayanan publik dan akuntabilitas.

Kondisi saat ini di Biro Keuangan, PPSPM hanya membuat rekapitulasi secara keseluruhan akun dan tidak dirinci per komponen belanja. Hal ini menyebabkan proses dokumentasi menjadi sulit dan akan merepotkan jika adanya pemeriksaan. Jadi, dengan adanya buku pengawasan anggaran per komponen ini akan membantu PPSPM dalam beberapa aspek diantaranya yaitu sebagai alat bantu kontrol atas ketersediaan pagu dan pelaksanaan anggarannya serta memudahkan dalam proses dokumentasi. Selain itu dengan adanya buku pengawasan anggaran diharapkan dapat meningkatkan akuntabilitas dan transparansi serta kepatuhan terhadap penerapan SPIP di lingkungan satker.

1.2 Tujuan

Tujuan dari pelaksanaan rancangan aktualisasi ini adalah :

1. Melakukan internalisasi dan aktualisasi nilai-nilai dasar ASN yaitu Akuntabilitas, Nasionalisme, Etika Publik, Komitmen Mutu, dan Anti Korupsi (ANEKA) sebagai Aparatur Sipil Negara di instansi tempat bekerja agar mampu melaksanakan tugas sesuai dengan Undang-Undang Nomor 5 Tahun 2014 tentang Apartur Sipil Negara. 2. Meningkatkan akuntabilitas laporan keuangan

3. Mempermudah mekanisme dokumentasi transaksi

7

1.3 Manfaat Aktualisasi

Rancangan kegiatan aktualisasi ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peserta Latsar dapat menginternalisasikan nilai-nilai dasar ASN sehingga diharapkan terbentuk kader ASN yang berkarakter, professional dan visioner

2. Bagi Kementerian Pekerjaan Umum dan Perumahan Rakyat dapat meningkatkan akuntabilitas laporan keuangan

3. Bagi pejabat perbendaharaan khususnya PPSPM dapat mengoptimalkan proses pengawasan anggaran

1.4 Ruang Lingkup

Pelaksanaan aktualisasi ini dilakukan di unit organisasi Sekretariat Jenderal, khususnya unit kerja Biro Keuangan dengan subjeknya adalah PPSPM serta pegawai lain penyusun laporan keuangan. Adapun waktu untuk pelaksanaan aktualisasi nilai-nilai dasar profesi ASN ini adalah selama off campus atau tepatnya pada tanggal 4 Maret 2019 hingga 23 April 2019.

8

BAB II

ENVIRONMENTAL SCANNING

2.1 Deskripsi Isu

Pengertian isu menurut Kamus Besar Bahasa Indonesia adalah masalah yang dikedepankan untuk ditanggapi; kabar yang tidak jelas asal usulnya dan tidak terjamin kebenarannya; kabar angin; desas desus. Isu merupakan subjek penting yang dibicarakan atau diperdebatkan oleh orang-orang dan pembicaraan masalah ini akan mengacu pada bagian yang sangat penting dari hal yang sedang dipertimbangkan atau didiskusikan.

Enviromental Scanning merupakan teknik proses pengumpulan informasi tentang

berbagai peristiwa dan hubungannya dengan lingkungan eksternal dan internal perusahaan. Sehingga untuk melakukan teknik enviromental scanning perlu adanya pengamatan mengenai lingkungan disekitarnya untuk mendapatkan informasi dan permasalahan. Sehingga informasi dan permasalahan tersebut dapat diproses lebih lanjut oleh individu yang menggunakan metode ini.

Terdapat hambatan bagi penulis untuk mendapatkan informasi dan permasalahan yang berkaitan dengan lingkungan kerja atau unit organisasi dikarenakan penulis belum pernah memasuki lingkungan kerja. Penulis tidak mengetahui kondisi riil dari lingkungan kerja maupun unit organisasi sehingga penulis tidak dapat mengidentifikasi baik informasi dan permasalahan yang ada.

Bedasarkan hambatan diatas maka terdapat kebijakan dari penyelenggara pendidikan dan pelatihan dasar CPNS untuk mendapatkan isu atas dasar rekomendasi dari mentor masing-masing peserta. Dalam hal ini mentor penulis merekomendasikan isu tentang

“Kurang Optimalnya Pengendalian Dokumentasi Pertanggungjawaban Anggaran di Biro Keuangan”. Atas dasar inilah penulis mengangkat isu ini menjadi rancangan

aktualisasi dengan gagasan pemecahan isu ”Pengendalian Dokumentasi

Pertanggungjawaban Anggaran Melalui Rancangan Sistem Kartu Pengawasan Anggaran”.

9

2.2 Dampak Isu

Salah satu tugas serta wewenang dari Pejabat Penandatanganan Surat Perintah Membayar (PPSPM) yaitu menyimpan dan menjaga seluruh dokumen termasuk SPM beserta lampirannya. Berdasarkan penjelasan dari mentor bahwa sistem dokumentasi yang diterapkan di Biro Keuangan belum optimal. Permasalahan yang dapat timbul dengan tidak optimalnya sistem dokumentasi ini adalah ketika adanya pemeriksaan dan dapat menimbulkan adanya temuan yang akan berpengaruh buruk terhadap tujuan organisasi yaitu tidak tercapainya opini WTP. Selain itu dampak lain yang ditimbulkan adalah tidak optimalnya pengendalian SP2D. Dalam hal ini, adanya retur SP2D dapat menghambat proses pelaksanaan kegiatan. Dengan adanya sistem dokumentasi yang baik akan meningkatkan pengendalian atas retur SP2D karena ada data pembanding terhadap data yang ada di SAS.

10

BAB III

RENCANA AKTUALISASI

3.1 Gagasan Solusi

Berdasarkan latar belakang permasalahan yang telah disampaikan pada subbab sebelumnya, maka penulis memiliki rencana untuk membuat Kartu Pengawasan Anggaran. Dengan adanya Kartu Pengawasan Anggaran ini bertujuan untuk mempermudah pengendalian SPM yang terbit serta adanya retur, mempermudah sistem dokumentasi, serta mempermudah penyajian data apabila ada pemeriksaan. Kondisi saat ini di Biro Keuangan, PPSPM hanya menggunakan data di aplikasi Sistem Akuntansi Satker (SAS). PPSPM dalam hal ini hanya membuat rekapitulasi seluruh transaksi dan berdasarkan penjelasan PPSPM itu sendiri masih kurang. Kekurangan pada aplikasi SAS ini yaitu tidak dirincinya pihak penerima atau pihak yang menerima pembayaran serta tujuan pembayarannya. Dengan adanya Kartu Pengawasan Anggaran ini diharapkan PPSPM memiliki data yang dapat disamakan dengan yang ada di aplikasi SAS.

3.2 Tahapan Kegiatan

Berdasarkan gagasan solusi yang dibuat maka kegiatan serta tahapan kegiatan yang akan dilakukan penulis dijelaskan dalam Tabel 3.1

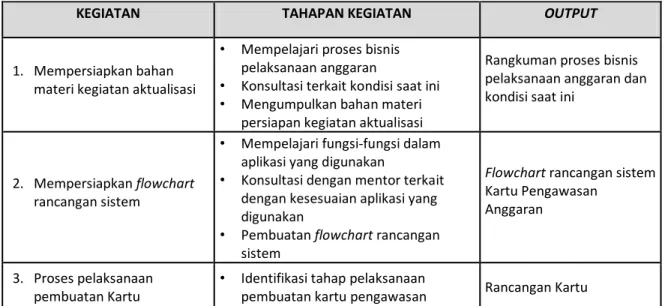

Tabel 3.1 Kegiatan, Tahapan Kegiatan, dan Output

KEGIATAN TAHAPAN KEGIATAN OUTPUT

1. Mempersiapkan bahan materi kegiatan aktualisasi

• Mempelajari proses bisnis pelaksanaan anggaran

• Konsultasi terkait kondisi saat ini • Mengumpulkan bahan materi

persiapan kegiatan aktualisasi

Rangkuman proses bisnis pelaksanaan anggaran dan kondisi saat ini

2. Mempersiapkan flowchart rancangan sistem

• Mempelajari fungsi-fungsi dalam aplikasi yang digunakan

• Konsultasi dengan mentor terkait dengan kesesuaian aplikasi yang digunakan

• Pembuatan flowchart rancangan sistem

Flowchart rancangan sistem Kartu Pengawasan

Anggaran

3. Proses pelaksanaan pembuatan Kartu

• Identifikasi tahap pelaksanaan

11

Pengawasan Anggaran anggaran

• Konsultasi dengan mentor terkait dengan pembuatan pelaksanaan rancangan Kartu Pengawasan Anggaran

Pengawasan Anggaran

4. Proses uji coba sistem kartu pengawas anggaran

• Proses uji coba dengan sistem Kartu Pengawasan Anggaran

• Evaluasi terkait dengan Kartu Pengawasan Anggaran

Laporan Hasil Evaluasi

5. Proses perbaikan sistem rancangan Kartu Pengawasan Anggaran hingga siap digunakan

• Proses perbaikan sistem rancangan kartu pengawasan jika ada

kekurangan

• Konsultasi dengan mentor terkait dengan pelaksanaan kegiatan aktualisasi

Sistem Rancangan Kartu Pengawasan Anggaran final

3.3 Jadwal Rencana Kegiatan

Jadwal rencana aktualisasi yang akan dilaksanakan selama masa habituasi dalam waktu 30 hari di unit kerja Biro Keuangan Sekretariat Jenderal ditunjukkan pada Tabel 3.2.

Tabel 3.2. Jadwal Kegiatan Aktualisasi

JADWAL KE GIAT AN

1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3 1 4 1 5

Mempersiapkan bahan materi kegiatan aktualisasi

Mempersiapkan flowchart rancangan sistem

Proses pelaksanaan pembuatan kartu pengawas anggaran

Proses uji coba sistem kartu pengawas anggaran

Proses perbaikan sistem rancangan kartu pengawasan anggaran hingga siap digunakan

KE GIATAN

HARI KE

-2 8 -2 9 3 0 2 2 2 3 2 4 2 5 2 6 2 7 1 6 1 7 1 8 1 9 2 0 2 1

12

BAB IV

PELAKSANAAN AKTUALISASI

4.1 Kegiatan Aktualisasi

Berdasarkan gagasan pemecahan isu yang telah disampaikan pada bab sebelumnya, penulis membuat rancangan kegiatan untuk memecahkan permasalahan isu tersebut yang diantaranya adalah:

1. Mempersiapkan Bahan Materi Kegiatan Aktualisasi

Sebelum membuat suatu sistem Kartu Pengawasan Anggaran akan lebih baik jika lebih dahulu memahami bagaimana proses pelaksanaan anggaran sebagai dasar bagaimana nantinya suatu sistem akan bekerja. Hal ini bertujuan agar sistem yang dibuat bisa menjadi tepat sasaran dan relevan terhadap permasalahan yang sebenarnya terjadi.

2. Mempersiapkan Flowchart Rancangan Sistem

Dalam pembuatan suatu sistem akan lebih baik jika dibuat flowchart terlebih dahulu terkait bagaimana suatu sistem digunakan serta bagaimana alur proses suatu sistem tersebut bekerja. Pembuatan flowchart ini bertujuan untuk memberikan informasi alur input, proses, serta output dari laporan Kartu Pengawasan Anggaran.

3. Proses Pembuatan Kartu Pengawasan Anggaran

Sistem Kartu Pengawasan Anggaran dibuat berdasarkan flowchart dan saran dari PPSPM terkait bentuk Kartu Pengawasan Anggaran. Dalam hal, ini Kartu Pengawasan Anggaran ini dibuat dengan bantuan aplikasi Microsoft Access. Pemilihan aplikasi Microsoft Access ini didasarkan karena tampilan yang menarik, ketahanan sistem, serta kemudahan input jika ada transaksi pelaksanaan anggaran.

4. Proses Uji Coba Kartu Pengawasan Anggaran

Rancangan Kartu Pengawasan Anggaran yang telah dibuat dilakukan uji coba oleh PPSPM. Pada tahap ini, output yang dihasilkan berupa hasil wawancara secara

13

langsung dengan pegawai yang bersangkutan terkait kekurangan-kekurangan yang ada pada Kartu Pengawasan Anggaran.

5. Proses Perbaikan Sistem Rancangan Kartu Pengawasan Anggaran Hingga Siap Digunakan

Dalam kegiatan ini, penulis melakukan proses perbaikan rancangan sistem sesuai dengan hasil wawancara yang dilakukan pada tahap sebelumnya. Hal ini bertujuan agar rancangan sistem dapat digunakan secara optimal oleh PPSPM dan pegawai lain yang bersangkutan. Setelah penulis melakukan perbaikan atas rancangan sistem penulis melakukan uji coba ulang terhadap PPSPM dan pegawai lain yang bertugas untuk menyusun pertanggungjawaban anggaran di setiap bagiannya. Setelah dilakukan percobaan yang kedua, penulis memberikan kuesioner kepada beberapa pegawai terkait dengan hasil rancangan sistem Kartu Pengawasan yang telah dibuat.

4.2 Matriks Pelaksanaan Aktualisasi

Untuk mengatasi permasalahan yang terjadi di unit kerja, maka dilakukan pelaksanaan kegiatan aktualisasi. Kegiatan aktualisasi disertai dengan tahapan kegiatan untuk menyelesaikan masalah yang ada yang titunjukkan pada Tabel 4.1 Selain menjelaskan mengenai tahapan kegiatan Tabel 4.1 juga menjelaskan mengenai keterkaitan kegiatan dengan substansi ANEKA serta kontribusi terhadap visi-misi organisasi dan penguatan nilai PUPR yaitu iPROVE.

14

Tabel 4.1. Matriks Kegiatan Aktualisasi

Matriks Kegiatan Aktualisasi

Kegiatan Tahapan Kegiatan Output/Hasil Keterkaitan Substansi Mata

Pelatihan Kontribusi Terhadap Visi-Misi Organisasi Penguatan Nilai Organisasi 1 2 3 4 5 6 7 1. Mempersiapkan bahan materi kegiatan aktualisasi 1. Mempelajari proses bisnis pelaksanaan anggaran 2. Konsultasi terkait kondisi saat ini 3. Mengumpulkan bahan materi persiapan kegiatan aktualisasi Rangkuman proses bisnis pelaksanaan anggaran dan kondisi saat ini Komitmen Mutu:

Mempelajari proses bisnis pelaksanaan anggaran yang berlaku agar tujuan aktualisasi dapat dicapai dengan efektif

Akuntabilitas :

Melakukan pekerjaan dengan penuh tanggung jawab

Etika Publik:

Konsultasi dengan atasan dengan sopan

Whole of Government :

Konsultasi dengan atasan terkait proses pelaksanaan anggaran

Pembelajaran dan pemahaman terhadap proses bisnis pelaksanaan anggaran bertujuan untuk meningkatkan kualitas laporan keuangan Pembelajaran dan pemahaman terhadap proses bisnis pelaksanaan anggaran diharapkan dapat meningkatkan nilai profesionalisme diri sendiri

15

No. Kegiatan Tahapan Kegiatan Output/Hasil Keterkaitan Substansi Mata

Pelatihan Kontribusi Terhadap Visi-Misi Organisasi Penguatan Nilai Organisasi 1 2 3 4 5 6 7 2. Mempersiapkan flowchart rancangan sistem 1. Mempelajari fungsi-fungsi dalam Microsoft Access 2. Konsultasi dengan mentor terkait dengan kesesuaian aplikasi yang digunakan 3. Pembuatan flowchart rancangan sistem Flowchart rancangan sistem Kartu Pengawasan Anggaran Komitmen Mutu:

Membuat inovasi dengan memanfaatkan aplikasi yang sudah ada sebelumnya

Akuntabilitas:

Melakukan pekerjaan dengan penuh tanggung jawab

Etika Publik :

Berkonsultasi dengan atasan dengan sopan

Manajemen ASN :

Dengan pembelajaran aplikasi, diharapkan pekerjaan ASN terutama bagian PPSPM lebih efektif dan efisien

Pembelajaran dan pemahaman terhadap proses bisnis pelaksanaan anggaran bertujuan untuk meningkatkan kualitas laporan keuangan Pembelajaran dan pemahaman terhadap proses bisnis pelaksanaan anggaran merupakan bagian dari nilai

profesionalisme diri sendiri dan memahami aplikasi secara keseluruhan sehingga output rancangan kartu pengawas anggaran bisa bermanfaat untuk organisasi terutama di Biro Keuangan

16

No. Kegiatan Tahapan Kegiatan Output/Hasil Keterkaitan Substansi Mata

Pelatihan Kontribusi Terhadap Visi-Misi Organisasi Penguatan Nilai Organisasi 1 2 3 4 5 6 7 3. Proses pelaksanaan pembuatan kartu pengawas anggaran 1. Identifikasi tahap pelaksanaan kartu pengawas anggaran 2. Konsultasi dengan mentor terkait dengan proses pelaksanaan 3. Rancangan Kartu Pengawasan Anggaran Rancangan Kartu Pengawasan Anggaran Akuntabilitas:

Dengan dibuatnya sistem yang saling terintegrasi diharapkan akan meningkatkan transparansi

Komitmen Mutu:

Membuat inovasi dengan memanfaatkan aplikasi yang sudah ada sebelumnya

Etika Publik :

Berkonsultasi dengan atasan dengan sopan

Manajemen ASN :

Dengan pembuatan aplikasi, diharapkan pekerjaan ASN terutama bagian PPSPM lebih efektif dan efisien

Whole of Government :

Konsultasi dengan atasan terkait hasil rancangan sistem Kartu Pengawasan Anggaran Pembuatan kartu pengawas anggaran bertujuan untuk meningkatkan kualitas laporan keuangan Proses pelaksanaan pembuatan sistem kartu pengawas anggaran merupakan tindakan visioner agar tidak terjadi permasalahan baru di masa mendatang

17

No. Kegiatan Tahapan Kegiatan Output/Hasil Keterkaitan Substansi Mata

Pelatihan Kontribusi Terhadap Visi-Misi Organisasi Penguatan Nilai Organisasi 1 2 3 4 5 6 7

4. Proses uji coba sistem kartu

pengawas anggaran

1. Proses uji coba dengan sistem kartu pengawas anggaran 2. Evaluasi terkait dengan kartu pengawas anggaran Laporan hasil evaluasi Akuntabilitas :

Melakukan pekerjaan dengan penuh tanggung jawab Komitmen Mutu:

Membuat inovasi dengan memanfaatkan aplikasi yang sudah ada sebelumnya

Etika Publik:

Saat berdiskusi dan

memberikan evaluasi harus dilakukan dengan sopan

Pelayanan Publik:

Dengan usaha membuat laporan keuangan lebih akuntabel merupakan bagian dari prinsip pelayanan publik Whole of Government :

Konsultasi dengan atasan terkait hasil pembuatan Kartu

Pengawasan Anggaran

Proses uji coba kartu pengawas anggaran PPSPM bertujuan untuk meningkatkan kualitas laporan keuangan

Proses uji coba sistem kartu pengawasan

anggaran merupakan bentuk orientasi misi agar tujuan dari pelaksanaan aktualisasi berhasil dilakukan

18

No. Kegiatan Tahapan Kegiatan Output/Hasil Keterkaitan Substansi Mata

Pelatihan Kontribusi Terhadap Visi-Misi Organisasi Penguatan Nilai Organisasi 1 2 3 4 5 6 7 5. Proses perbaikan sistem rancangan kartu pengawasan anggaran hingga siap digunakan

1. Proses perbaikan sistem rancangan kartu pengawasan jika ada kekurangan 2. Konsultasi dengan mentor terkait dengan pelaksanaan kegiatan aktualisasi Kuesioner, Buku Manual, dan sistem rancangan kartu pengawasan anggaran final Akuntabilitas :

Melakukan pekerjaan dengan penuh tanggung jawab

Komitmen mutu:

Adanya inovasi berupa sistem rancangan kartu pengawasan anggaran

Etika Publik:

Saat berdiskusi dan

memberikan kuesioner dengan PPSPM dan pegawai lain harus sopan

Pelayanan Publik :

Dengan selesainya rancangan kartu pengawasan anggaran diharapkan bisa meningkatkan kualitas laporan keuangan

Proses perbaikan kartu pengawas anggaran PPSPM bertujuan untuk meningkatkan kualitas laporan keuangan Proses perbaikan sistem rancangan hingga finalisasi merupakan bentuk

orientasi misi dan profesionalisme diri

sendiri dalam melaksanakan tanggungjawabnya.

19

4.3 Capaian Aktualisasi

Pada saat pelaksanaan aktualisasi terdapat beberapa perubahan dalam hal jadwal dan adanya penambahan output. Penambahan output yang dimaksud yaitu buku manual dan hasil kuesioner. Selain itu, terdapat beberapa perubahan jadwal yang dijelaskan pada Tabel 4.2 dibawah ini.

1. Perubahan jadwal pada kegiatan pertama disebabkan karena pada prakteknya PPSPM mudah ditemui dan penulis tidak mengalami kesulitan dalam mencari bahan materi.

2. Perubahan jadwal pada kegiatan kedua disebabkan karena terdapat sedikit kesulitan penulis dalam memahami fungsi-fungsi Microsoft Access.

3. Perubahan jadwal pada kegiatan ketiga disebabkan karena pada prakteknya penulis mengalami sedikit kesulitan dalam membuat rancangan sistem dengan menggunakan Microsoft Access. Selain itu terdapat banyak data yang perlu di

input yang memakan waktu yang cukup lama.

4. Perubahan jadwal pada kegiatan keempat disebabkan karena pada prakteknya PPSPM mudah ditemui sehingga penulis bisa mengumpulkan hasil evaluasi dengan cepat.

20

Tabel 4.2 Jadwal Capaian Kegiatan

3. Proses Pembuatan Kartu Pengawasan Anggaran

4. Proses Uji Coba Kartu Pengawasan Anggaran AKTUALISASI

RENCANA AKTUALISASI

5. Proses Perbaikan Rancangan Sistem Kartu Pengawasan Anggaran

JADWAL KEGIATAN

2. Mempersiapkan Flowchart Rancangan Sistem RENCANA AKTUALISASI RENCANA AKTUALISASI RENCANA 29 30 HARI

KE-1. Mempersiapkan Bahan Materi Kegiatan Aktualisasi RENCANA AKTUALISASI 23 24 25 26 27 28 17 18 19 20 21 22 11 12 13 14 15 16 5 6 7 8 9 10 KEGIATAN 1 2 3 4

21

4.4 Hambatan

Dalam proses pelaksanaan kegiatan aktualisasi terdapat kendala yang penulis temui yaitu sulitnya memahami fungsi-fungsi pada Microsoft Access.

4.5 Solusi Permasalahan

Berdasarkan hambatan di atas, maka Penyusun mendapatkan solusi permasalahan sebagai berikut:

1. Banyak bertanya terhadap teman yang lebih memahami fungsi-fungsi pada Microsoft

Access.

22

BAB V PENUTUP

5.1 Simpulan

Pelaksanaan aktualisasi yang telah dibuat diharapkan mampu membantu pemecahan isu yang telah diberikan oleh mentor di Unit Kerja sebagai bentuk penerapan hasil pembelajaran selama pelatihan dasar CPNS dan pembekalan teknis. Tidak hanya itu, aktualisasi kegiatan-kegiatan yang dirancang juga diharapkan dapat menimbulkan keterkaitan dalam mata pelatihan dan meningkatkan penguatan nilai-nilai I-PrOVE.

5.2 Saran

Berdasarkan hasil pelaksanaan aktualisasi ini, penulis menyarankan agar penggunaan Kartu Pengawas Anggaran ini dapat digunakan serta dilakukan lagi pengembangan-pengembangan lainnya. Hal tersebut bertujuan agar kedepannya Kartu Pengawasan Anggaran dengan menggunakan aplikasi Microsoft Access ini bisa diterapkan di satker-satker lainnya di lingkungan kantor Kementerian Pekerjaan Umum dan Perumahan Rakyat.

23

BAB VI

DAFTAR PUSTAKA

Undang-undang Nomor 5 Tahun 2014 tentang Aparatur Sipil Negara.

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah. Peraturan Menteri Keuangan Nomor 178/PMK.05/2018 tentang Tata Cara Pembayaran Dalam

Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

Peraturan Menteri PUPR Nomor 15 /PRT/M/2017 tentang Organisasi dan Tata Kerja Kementerian Pekerjaan Umum dan Perumahan Rakyat.

24

LAMPIRAN 1

KERANGKA RANCANGAN AKTUALISASI

Unit Kerja : Biro Keuangan, Sekretariat Jenderal Kementerian PUPR

Isu yang Diangkat Kurang Optimalnya Pengendalian Dokumentasi Pertanggungjawaban Anggaran di Biro Keuangan Gagasan Pemecahan Isu :

Pengendalian Dokumentasi Pertanggungjawaban Anggaran Melalui Rancangan Sistem Kartu Pengawasan Anggaran

25

LAMPIRAN 2

26

27

LAMPIRAN 3

RANGKUMAN PROSES BISNIS DAN KEADAAN SAAT INI

Proses pelaksanaan anggaran belanja (secara umum)

Dalam proses pelaksanaan penggunaan anggaran pada DIPA yang mengakibatkan pengeluaran negara diperlukan adanya komitmen dari Penyedia Barang/Jasa dan PPK. Setelah komitmen dilakukan dan muncul hak tagih, Penyedia Barang/Jasa memberikan

tagihan kepada PPK

Setelah diberikannya tagihan oleh pihak Penyedia Barang/Jasa, PPK meneliti tagihan tersebut dari mulai kebenaran perhitungan, kebenaran data pihak yang berhak menerima, kesesuaian spesifikasi teknis dan volume barang yang diterima dengan kontrak, dan ketepatan jangka waktu penyelesaian pekerjaan dokumen serah terima barang/jasa dengan dokumen perjanjian/kontrak

Setelah melakukan penelitian, PPK menerbitkan Surat Permintaan Pembayaran (SPP) untuk diberikan kepada PPSPM

Setelah menerima SPP dari PPK, PPSPM melakukan penelitian tersebut dari mulai kelengkapan dokumen pendukung SPP, kesesuaian penanda tangan SPP dengan spesimen PPK, kebenaran pengisian SPP, kesesuaian kode BAS, ketersediaan pagu, kebenaran formal dokumen pendukung, kebenaran pihak yang berhak menerima, kebenaran perhitungan tagihan dan kewajiban perpajakan, kepastian telah terpenuhinya kewajiban pembayaran kepada negara oleh pihak yang mempunyai hak tagih kepada negara, dan Kesesuaian prestasi pekerjaan

Setelah melakukan penelitian, PPSPM menerbitakan Surat Perintah Membayar (SPM) untuk dikirimkan ke KPPN Penyedia Barang/ Jasa Pejabat Pembuat Komitmen (PPK) Pejabat Penandatanganan SPM (PPSPM) KPPN Tagihan SPP SPM SP2D Rekening Bank Bendahara

28 Setelah menerima SPM dari PPSPM, KPPN melakukan penelitian terkait dengan kebenaran

perhitungan angka yang tercantum dalam SPM, ketersediaan dana, kesesuaian tagihan dengan data kontrak - Menguji persyaratan pencairan dana, dan kesesuaian nilai potongan pajak dalam SPM dengan SSP (Jika ada pajaknya).

Setelah melakukan penelitian terhadap SPM yang diterima, KPPN menerbitkan SP2D yang diberikan kepada bank untuk dibayarkan kepada Penyedia Barang/Jasa (Belanja LS pihak ketiga) atau melalui Bendahara (Belanja LS bendahara).

Kondisi saat ini:

Contoh Kasus Pengadaan ATK

1. Kepala Bagian Tata Laksana Keuangan dan Umum selaku PPK mengajukan kebutuhan belanja ATK beserta rinciannya kepada Pejabat Pengadaan Barang/Jasa

2. Pejabat Pengadaan Barang/Jasa melaksanakan penunjukan langsung ke Penyedia Barang/Jasa

3. Pihak Penyedia Barang/Jasa menjawab surat Pejabat Pengadaan Barang/Jasa dan memberikan Surat Penawaran Harga

4. Pejabat Pengadaan Barang/Jasa dan Pihak Penyedia Barang/Jasa melakukan negosiasi dan terbitlah Berita Acara Negosiasi dengan tanda tangan dari Pejabat Pengadaan Barang/Jasa dan Pihak Penyedia Barang/Jasa

5. Penyampaian hasil negosiasi lalu diikuti dengan Surat Penetapan harga yang dibuat oleh PPK

6. Penyampaian surat jalan dari Penyedia Barang/Jasa 7. Penyampaian kuitansi

8. Penerimaan kuitansi oleh PPK/ Kepala Bagian Tata Laksana Keuangan dan Umum 9. Kepala Bagian Tata Laksana Keuangan dan Umum memberikan Surat Pernyataan

Tanggung Jawab dan Belanja (SPTB) kepada PPK 10. Penelitian dan penerbitan SPP oleh PPK

11. Penyampaian Surat Permintaan Pembayaran (SPP) kepada PPSPM 12. Penelitian SPP dan pembuatan serta injek SPM

13. PPSPM menyampaikan SP2D ke KPPN 14. Melakukan pengecekan SP2D di OM SPAN

15. Pembuatan kartu pengawasan anggaran berdasarkan hasil injek SPM 16. Merekap semua SPM yang sudah terbit secara manual

29

LAMPIRAN 4

FLOWCHART RANCANGAN SISTEM

Start

Input Pagu Anggaran setiap akun

Daftar Pagu Anggaran

Input Data Transaksi Sesuai SPM Menyimpan Data Transaksi Total Realisasi Mengurangi Pagu Menjumlahkan Seluruh Transaksi Menjadi Total Realisasi Kartu Pengawas Anggaran

30

LAMPIRAN 5

RANGKUMAN HASIL EVALUASI

Senin, 15 April 2019 .

Setelah berkonsultasi lebih lanjut dengan PPSPM, dalam proses pembuatannya rancangan sistem Kartu Pengawas Anggaran ini memiliki beberapa kekurangan yang diantaranya adalah:

1. Cara pengisian Kartu Pengawasan Anggaran yang masih manual sehingga menyulitkan pengguna,

2. Hasil laporan Kartu Pengawasan Anggaran yang merepotkan untuk di akses karena harus scroll satu persatu,

3. Komponen (tombol) yang kurang lengkap dan memadai,

4. Tidak terdapatnya pagu anggaran dalam Kartu Pengawasan Anggaran,

5. Tidak terdapatnya persentase realisasi belanja dalam Kartu Pengawasan Anggaran.

31

LAMPIRAN 6 HASIL KUESIONER

35

LAMPIRAN 7 BUKU MANUAL

36

Penerapan Kartu Pengawas Anggaran Menggunakan Aplikasi Microsoft

Access

Langkah input transaksi belanja

:1. Buka file “DB KARTU WASGAR” pada komputer anda.

2. Klik “FORMS” ketika aplikasi Microsoft Access terbuka seperti gambar dibawah ini.

37

4. Pilih output dan sub output yang ingin dimasukan, lalu klik pada salah satu pilihan nomor seperti gambar dibawah ini dengan format “output_suboutput”.

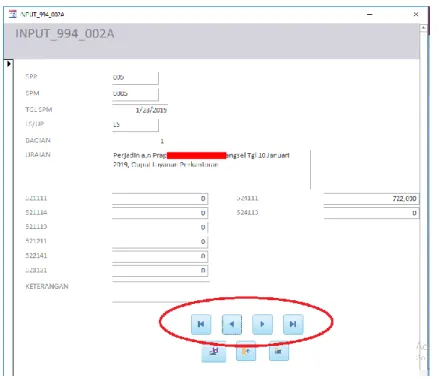

5. Sebagai contoh, atas transaksi perjalanan dinas yang dilakukan oleh pegawai dengan kode output “994” dan kode sub output “002A” dilakukan input data dengan menekan “994_002A” seperti gambar dibawah ini

38

6. Lalu isikan form sesuai dengan transaksi yang ada dari mulai nomor SPP, SPM, tanggal transaksi, mekanisme pembayaran, bagian, uraian, serta nilai yang dibebankan sesuai mata akun yang tercantum dalam SPM. Untuk mempercepat pengisian klik “Tab” pada keyboard anda setiap selesai melakukan pengisian pada setiap kolomnya.

39

8. Setelah menyimpan transaksi, klik tombol “add” seperti pada gambar dibawah untuk mencatat transaksi dengan kode output dan sub output yang sama

9. Jika ingin keluar untuk mencatat transaksi yang lain klik tombol “exit folder” seperti gambar dibawah ini

40

10. Untuk melihat transaksi sesudah/sebelumnya klik tobol right/left arrow seperti pada gambar dibawah ini

11. Transaksi yang telah diisikan pada form dapat dilihat dalam bentuk report dengan cara mengklik “2 REPORT FORM” seperti gambar dibawah ini

41

12. Setelah itu, pilih output dan sub output yang diinginkan sesuai dengan laporan apa yang ingin dilihat. Sebagai contoh, jika ingin melihat laporan dengan kode output 994 dan sub output 002A maka klik “994_002A”

13. Laporan atas output, sub output, dan akun akan ditampilkan seperti gambar dibawah ini dalam bentuk Kartu Pengawas Anggaran sebagaimana dapat dirincikan

pembebanan setiap akun, penjumlahan setiap akun, pagu anggaran dari setiap akun, selisih antara pagu dengan anggaran yang telah dibelanjakan serta persentase realisasi anggaran setiap akun seperti gambar dibawah ini

42

Langkah-langkah Mengubah Pagu Anggaran

43 2. Pilih kode output dan sub output yang ingin diubah jumlah pagunya, lalu klik

kanan pada output dan sub output tertentu sehingga muncul seperti gambar dibawah ini

44

4. Scroll ke bawah dan klik jumlah pagu, lalu edit nilai pagu sesuai dengan jumlah nilai pagu yang telah direvisi

45

5. Jika sudah selesai, pilih “close” dan simpan data yang sudah diisi

Langkah-langkah dalam Mencatat Output dan Sub Output Baru

46

2. Klik “Table” pada menu “Create”

47 4. Klik kanan pada “Table1”

5. Klik “Design View”

48

7. Beri nama field sesuai dengan format yang telah ditentukan sebelumnya (INPUT_Kode Output_Kode Sub Output)

8. Isi data sesuai dengan format dibawah ini

49

10. Kembali ke halaman sebelumnya dengan klik “Datasheet View”

50

12. Klik tombol “>>”, lalu klik next

51

14. Klik “Finish” sehingga tampil gambar seperti dibawah ini

15. Setelah selesai, buka form menu dan pilih salah satu form lain yang sudah ada serta klik kanan pada form tersebut (contoh klik 951_052A)

52

16. Pilih semua tombol dengan cara tekan dan tahan “Ctrl” dan klik pada tombol yang dilingkari merah pada saat bersamaan

17. Copy tombol- tombol tersebut dengan klik kanan dan pilih “copy” atau ketik “Ctrl+C” 18. Paste pada form yang tadi dibuat