PENERAPAN STANDAR AKUNTANSI

KEUANGAN ENTITAS TANPA

AKUNTABILITAS PUBLIK (SAK-ETAP)

PADA PT. BPR INDRA CANDRA, BALI

Dinna Yolanda

Universitas Bina NusantaraJl. Pengadilan Blok B2 No.4, Duren Sawit – Jakarta Timur 13470 0856-9372-9463

dinnayolanda@gmail.com

ABSTRACT

This research was based on lack of knowledge and understanding of the application of accounting standards, particularly Accounting Financial Standards Entities without Public Accountability (SAK-ETAP). The purpose of this research is for determining the result of the application and implementaion of SAK ETAP for entities that wanted to apply SAK ETAP. To tell the financial information, the company requires financial statements. Where there will be a presentation of the report on the financial condition of the company that is useful for decision-making and accountability for corporate management of the condition of the company. In preparing the financial statement presentation standard also required to comply with existing regulations and standards. As a financial institution, the Bank also requires the financial statements, and of course including Rural Bank or commonly abbreviated to BPR.

This research is using descriptive comparaitve method by comparing the financial statements before and after the implementation of SAK ETAP. This study uses primary data taken directly from PT BPR Indra Chandra which is entity without public accountability engaged in Rural Bank. Before the application of SAK ETAP entities using General Accounting Standards as their standard for making financial report. After the publication of SAK ETAP as company accounting standards, the entities should be able to compile financial statements in accordance with applicable accounting standards, such as classifying assets, the fund company, liability and equity components based SAK ETAP and applying the recognition, drafting, reporting, and presentation financial statements. Application of SAK ETAP must be done consistently.

Keywords : Accounting standards, Accounting Financial Standards Entities without Public Accountability, SAK ETAP, financial reporting

ABSTRAK

Penelitian ini dilatar belakangi oleh kurangnya pengetahuan akan penerapan standar akuntansi, terutama Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Penelitian ini bertujuan untuk mengetahui hasil dari penyusunan dan penerapan Standar Akuntansi Keuangan Tanpa Akuntabilitas Publik (SAK-ETAP) terhadap Bank Perkreditan Rakyat (BPR). Untuk mengkomunikasikan informasi keuangannya, perusahaan memerlukan laporan keuangan. Dimana laporan ini akan terdapat penyajian atas kondisi keuangan perusahaan yang berguna untuk pengambilan keputusan dan pertanggung jawaban manajemen perusahaan atas kondisi perusahaan. Dalam menyusun laporan keuangan diperlukan juga standar penyajian agar sesuai dengan peraturan dan standar yang ada. Sebagai lembaga keuangan, Bank juga memerlukan laporan keuangan, tidak luput Bank Perkreditan Rakyat atau yang biasa disingkat dengan BPR.

Metode penelitian ini bersifat deskriptif komparatif yaitu dengan membandingkan laporan keuangan BPR sebelum dan sesudah diterapkannya SAK ETAP. Penelitian ini menggunakan data primer yang diambil langsung dari PT BPR Indra Candra yang merupakan entitas tanpa akuntablitas public yang bergerak dalam bidang Bank Perkreditan Rakyat. Selama ini perusahaan menyusun laporan keuangannya dengan menggunakan standar dari PSAK Umum. Setelah diterbitkannya SAK ETAP sebagai standar akuntansi perusahaan, maka perushaan harus dapat menyusun laporan keuangannya sesuai dengan standar akuntansi yang berlaku, seperti mengklasifikasikan asset, dana perusahaan, komponen kewajiban dan ekuitas berdasarkan SAK ETAP dan menerapkan SAK ETAP dalam pengakuan, penyusunan, pelaporan, serta penyajian laporan keuangan. Penerapan SAK ETAP harus dilakukan dengan konsisten.

Kata kunci : Standar akuntansi, Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik, Laporan keuangan, SAK ETAP, penerapan SAK ETAP

PENDAHULUAN

Semakin maju dan berkembangnya dunia menyebabkan berbagai pihak dari bidang yang berbeda merasakan dampaknya. Tidak terkecuali bidang perekonomian. Bidang perbankan yang semakin maju seiring dengan bidang perekonomian dunia membuat bidang perbankan menjadi pilar untuk menopang perekonomian. Keberagaman dan kemajuan perekonomian dunia mengakibatkan dunia perbankan di Indonesia harus bisa menyesuaikan dan mengikuti perkembangan standar akuntansi internasional sehingga dapat meningkatkan kewajaran, keandalan, dan transparansi laporan keuangan.

Dalam rangka menyelaraskan standar akuntansi keuangan untuk perbankan Indonesia, serta sejalan dengan upaya peningkatan market discipline, Bank Indonesia berinisiatif melakukan kerjasama dengan Ikatan Akuntan Indonesia (IAI). Kerjasama tersebut dalam rangka menyusun standar akuntansi keuangan untuk perbankan (Edita, 2012). Standar keuangan yang berlaku bagi BPR sebelumnya adalah Pedoman Sistem Akuntansi Keuangan Nomor 31 (PSAK 31) tentang akuntansi perbankan yang berlaku untuk seluruh perbankan, baik Bank Umum dan Bank Perkreditan Rakyat (BPR). Dengan diberlakukannya PSAK 50 yang menyajikan laporan instrumen keuangan dalam bentuk penyajian dan PSAK 55 yang menyajikan instrumen keuangan dalam bentuk pengakuan dan pengukuran, serta PSAK 60 yang menyajikan instrument keuangan dalam bentuk pengungkapan yang menggantikan PSAK 31, maka standar akuntansi perbankkan mengacu pada PSAK 50, PSAK 55, dan PSAK 60. Pada dasarnya, penerapan PSAK 50 dan PSAK 55 bagi BPR dipandang tidak sesuai dengan karateristik operasional BPR dan memerlukan biaya yang besar dibandingkan dengan manfaat yang diperoleh, maka BPR memerlukan standar akuntansi keuangan yang sesuai.

Ikatan Akuntan Indonesia (IAI) mengeluarkan Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) diperuntukkan bagi entitas yang tidak mempunyai akuntabilitas publik yang singnifikan. Terkait dengan masih sederhananya produk-produk yang

dikeluarkan oleh BPR, maka Bank Indonesia memperbolehkan BPR menggunakan SAK ETAP sebagai standar akuntansi keuangannya untuk mempermudah BPR dalam menerapkan standar akuntansinya dan tetap menjaga harmonisasi dengan standar akuntansi internasional yang berlaku. Selama ini PT BPR Indra Candra yang memperoleh pendapatan dalam bentuk provisi, komisi dan administrasi kreditlangsung diakui sebagai pendapatan pada saat kredit dicairkan. Hal ini mengakibatkan jumlah yang seharusnya diakui pada periode yang akan datang diakui pada masa sekarangyang pada akhirnya berpengaruh terhadap penyajian laporan keuangan. Hal ini tidak sesuai dengan pelaporan dan pengunggkapan tentang pengakuan pendapatan provisi, sehingga hal ini perlu diatur dalam SAK- ETAP.

Seiring dengan penerbitan SAK ETAP, standar akuntasi Indonesia yakni SAK juga mengalami berbagai penyesuaian terkait dengan pengadopsian standar akuntansi berbasis internasional IFRS (kongres XI-IAI, Desember 2010). Penyesuaian tersebut termasuk pemberlakuan PSAK 50 mengenai instrumen keuangan : penyajian dan pengungkapan (PSAK 50) dan PSAK 55 instrumen keuangan: Pengakuan dan Pengukuran (PSAK 55). Pemberlakuan PSAK 50 dan PSAK 55 tersebut sekaligus menggantikan PSAK 31, sehingga standar akuntasi bagi perbankan pun harus mengacu pada PSAK yang berlaku.

Sesuai dengan pernyataan dalam surat Keputusan Bank Indonesia Nomor: 11/37/DKBU/2009, penerapan PSAK 50 dan PSAK 55 dipandang kurang sesuai dengan karakteristik operasional Bank Perkreditan Rakyat (BPR) dan memerlukan biaya yang besar dibandingkan dengan manfaat yang diperoleh. BPR adalah bank yang memiliki kegiatan usaha terbatas dengan transaksi yang sederhana, meliputi penghimpunan dana dalam bentuk tabungan dan deposito serta penyaluran kredit. Menanggapi kebutuhan BPR terhadap pedoman akuntansi yang lebih relevan maka Bank Indonesia menerbitkan Surat Edaran Bank Indonesia Nomor 11/37/DKBU yang berisi penetapan penggunaan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) sebagai standar akuntansi keuangan bagi Bank Perkreditan Rakyat. Dengan adanya SE No. 11/37/DKBU, maka SAK-ETAP ditetapkan sebagai pedoman akuntansi BPR terhitung sejak tanggal 1 Januari 2010, sehingga transaksi dan laporan keuangan sejak tanggal 1 Januari 2010 dan seterusnya harus disesuaikan dengan PA-BPR yang berdasar pada SAK-ETAP (Kongres XI-IAI, Desember 2010).

Standar akuntansi keuangan adalah standar yang mengatur pembuatan laporan keuangan perusahaan. Perusahaan memerlukan standar keuangan untuk membantu menyusun laporan keuangannya agar bisa disajikan dengan baik kepada para penggunanya. Standar yang dibuat harus dipatuhi perusahaan agar dalam penyusunan, pelaporan, penyajian, hingga pengungkapan laporan keuangannya tidak terjadi kesalahan, sehingga bisa berfungsi dengan baik oleh pihak-pihak yang menggunakan.

Tujuan dari penelitian ini adalah untuk menunjukkan perbedaan ruang lingkup antara perusahaan sebelum dan sesudah diterapkannya SAK ETAP serta perbedaan penerapak SAK ETAP dan SAK pada perusahaan. Sementara, tujuan dari pengungkapan laporan keuangan perusahaan adalah untuk membantu perusahaan mengendalikan operasional perusahaan sehingga bisa mengambil keputusan yang tepat. Penyajian laporan keuangan berfungsi untuk memenuhi ketentuan pemerintah sebagai regulator, dan lembaga keuangan seperti Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Sejak digunakannya SAK ETAP bagi BPR maka persepsi dari berbagai pihak muncul sebagai tanggapan atas tingkat efektifitas, efisiensi, tingkat kemudahan maupun kegunaan (kebermanfaatan) adanya standar yang baru. Pada dasarnya, sebuah perubahan regulasi atau sistem yang mampu memberikan manfaat pada penggunanya maka regulasi atau sistem tersebut akan diterima dengan baik. Sebaliknya, jika perubahan regulasi dirasa kurang bermanfaat dan menyulitkan, maka akan ditinggalkan oleh penggunanya. Maka dapat dikatakan bahwa kemudahan penggunaan mampu mengurangi usaha seseorang baik waktu maupun tenaga untuk mempelajari sistem informasi karena individu yakin bahwa hal tersebut mudah untuk dipahami.

Menurut Ikatan Akuntan Indonesia (2015) SAK ETAP adalah PSAK yang disederhanakan dalam hal pilihan pada alternatif standar yang lebih sederhana, penyederhanaan pada pengukuran dan pengakuan, dan mengurangi pengungkapan. Entitas tanpa akuntabilitas publik adalah entitas yang:

Tidak memiliki akuntabilitas publik yang signifikan dan menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal

Entitas memiliki akuntansi publik signifikan jika:

Entitas telah mengajukan pertanyaan pendaftaran, atau dalam prosespengajuan pertanyaan pendaftaran, pada otoritas pasar modal atauregulator lain untuk tujuan penerbitan efek dipasar modal; atau entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompokbesar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksadana dan bank investasi.

Rumusan masalah yang diajukan dalam penulisan ini adalah apa perbedaan yang terdapat pada laporan keuangan setelah diterapkannya SAK ETAP, lalu apakah SAK ETAP dapat membantu PT.BPR Indra Candra untuk menyajikan laporan keuangan dengan kondisi yang sebenarnya, dan apakah terdapat kemudahan dari SAK ETAP.

METODE PENELITIAN

Penulis melakukan terkait dengan penerapan SAK ETAP pada PT BPR Indra Candra yang merupakan BPR terbesar kedua di Provinsi Bali dengan total asset per 31 Desember 2014 sebesar Rp 510.800.341 ribu dan kredit yang diberikan sebesar Rp391.567.436 ribu.

Penelitian ini dilakukan pada PT. BPR Indra Candra yang beralamat di Jalan Pramuka 10-A, Banjar Bali Buleleng.

Bidang usaha PT BPR Indra Candra adalah perbankan atau lembaga kepercayaan yang melakukan penghimpunan dana masyarakat dan menyalurkannya kembali kepada masyarakan yang membutuhkan dalam bentuk kredit investasi, modal kerja dan konsumsi.

Penelitian ini menggunakan metode kualitatif. Penelitian kualitatif dilakukan sebagai upaya dalam memahami situasi tertentu, yaitu dimana penelitian ini dilakukan secara mendalam terhadap objek penelitian.Jenis data dalam penelitian ini adalah data yang berupa angka-angka berupa laporan keuangan pada PT. BPR Indra Candra. Data kualitatif yang berupa keterangan-keterangan dan informasi berupa sejarah perusahaan, struktur organisasi, serta deskripsi jabatan. Sumber data dalam penelitian ini adalah data primer melalui observasi dan wawancara dengan staff PT BPR Indra Candra . Dan data pendukung berupa data yang telah tersedia pada PT. BPR Indra Candra.

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis deskriptif

komparatif. Analisis deskriptif komparatif dalam penelitian ini yaitu menganalisis penyajian laporan keuangan yang telah dibuat oleh PT. BPR Indra Candra.

HASIL DAN BAHASAN

SAK ETAP adalah PSAK yang disederhanakan dalam hal pilihan pada alternatif standar yang lebih sederhana, penyederhanaan pada pengukuran dan pengakuan, dan mengurangi pengungkapan.

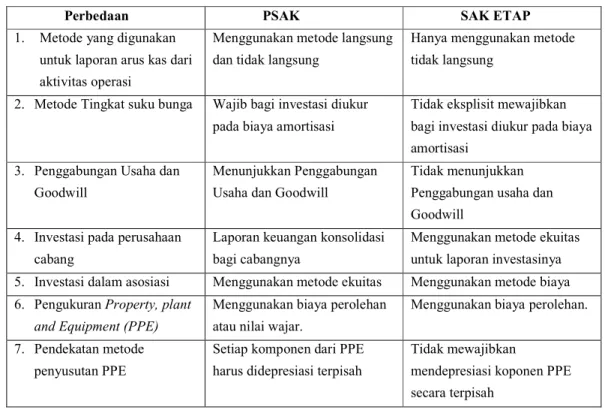

Tabel 1. Perbedaan PSAK dengan SAK ETAP

Perbedaan PSAK SAK ETAP

1. Metode yang digunakan untuk laporan arus kas dari aktivitas operasi

Menggunakan metode langsung dan tidak langsung

Hanya menggunakan metode tidak langsung

2. Metode Tingkat suku bunga Wajib bagi investasi diukur pada biaya amortisasi

Tidak eksplisit mewajibkan bagi investasi diukur pada biaya amortisasi

3. Penggabungan Usaha dan Goodwill

Menunjukkan Penggabungan Usaha dan Goodwill

Tidak menunjukkan Penggabungan usaha dan Goodwill

4. Investasi pada perusahaan cabang

Laporan keuangan konsolidasi bagi cabangnya

Menggunakan metode ekuitas untuk laporan investasinya 5. Investasi dalam asosiasi Menggunakan metode ekuitas Menggunakan metode biaya 6. Pengukuran Property, plant

and Equipment (PPE)

Menggunakan biaya perolehan atau nilai wajar.

Menggunakan biaya perolehan.

7. Pendekatan metode penyusutan PPE

Setiap komponen dari PPE harus didepresiasi terpisah

Tidak mewajibkan

mendepresiasi koponen PPE secara terpisah

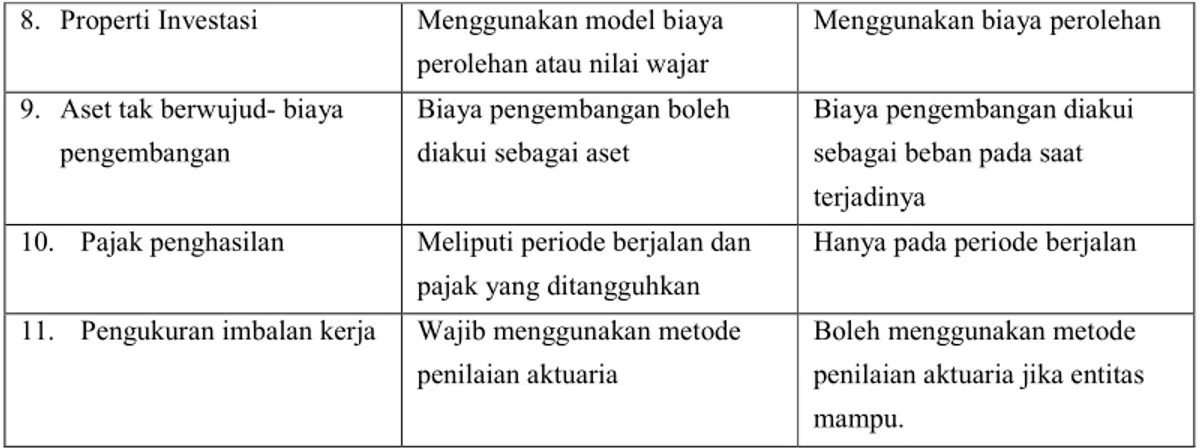

8. Properti Investasi Menggunakan model biaya perolehan atau nilai wajar

Menggunakan biaya perolehan

9. Aset tak berwujud- biaya pengembangan

Biaya pengembangan boleh diakui sebagai aset

Biaya pengembangan diakui sebagai beban pada saat terjadinya

10. Pajak penghasilan Meliputi periode berjalan dan pajak yang ditangguhkan

Hanya pada periode berjalan

11. Pengukuran imbalan kerja Wajib menggunakan metode penilaian aktuaria

Boleh menggunakan metode penilaian aktuaria jika entitas mampu.

Sumber : www.pwc.com

Laporan keuangan disajikan sesuai dengan SAK ETAP yang menyediakan informasi posisi keuangan, serta arus kas perusahaan sebagai suatu informasi yang akan diberikan kepada penggunanya seperti pemilik, pemegang kepentingan, dll.

Ciri khas yang membuat informasi dalam laporan keuangan sehingga laporan keuangan bisa lebih informatif bagi para penggunanya adalah karakteristik kualitatif, yaitu ; dapat dipahami, relevan, keandalan, substansi mengungguli bentuk, pertimbangan sehat, kelengkapan, dapat dibandingkan, dan tepat waktu.

Manfaat informasi sebaiknya dapat melebihi biaya penyediaannya. Dalam evaluasi manfaat dan biaya, entitas harus bisa memahami bahwa manfaat informasi juga merupakan manfaat yang bisa dinikmati oleh pengguna eksternal.

Penyajian laporan keuangan dalam SAK ETAP secara umum tidak banyak berbeda dengan yang diatur dalam PSAK 31. Perbedaan yang paling mendasar adalah, dalam SAK ETAP, entitas yang menggunakan standar ini harus mengungkapkan pernyataan bahwa entitas patuh secara keseluruhan terhadap SAK ETAP dalam pencatatan laporan keuangannya.

Tabel 2. Neraca Aktiva

PT BPR INDRA CANDRA

POSISI 31 DESEMBER 2014

Dalam ribuan Rp

No Pos - pos SAK ETAP

Setelah Sebelum

1 Kas 2.029.933 2.029.933

2 Kas dalam valuta asing - - 3 Surat berharga/Sertifikat Bank Indonesia (SBI) - - 4 Pendapatan bunga yang akan diterima 3.777.120 - 5 Penempatan pada bank lain 108.660.421 108.660.421 6 -/- Penyisihan penghapusan aset produktif 403.589 - 7 Kredit yang diberikan 391.567.436 396.489.831 8 -/- Penyisihan penghapusan aset produktif 2.820.916 3.224.505 9 Agunan yang diambil alih - - 10 Aset tetap dan inventaris 3.555.998 3.555.998 11 -/- Akumulasi penyusutan dan penurunan nilai 2.074.030 2.074.030 12 Aset tidak berwujud - - 13 -/- Akumulasi amortisasi dan penurunan nilai - -

14 Aset antarkantor - - 15 Aset lain-lain/Rupa-rupa Aktiva 1.196.558 10.285.088 16 TOTAL ASET .488.931 515.722.736

Dalam neraca sisi aktiva pendapatan bunga yang akan diterima dalam penyajian laporan keuangan sesuai SAK ETAP sebesar Rp3.777.120 ribu, sementara pada penyajian berdasarkan PSAK nihil karena dalam penyajiannya dicatat dalam pos “Rupa-rupa Aktiva”. Hal ini menggambarkan kondisi yang lebih sebenarnya karena setelah diterapkannya SAK ETAP pendapatan bunga yang akan diterima langsung dicatat dalam neraca aktiva sehingga ada pencatatan dicatat berulang kali di rupa-rupa aktiva dan neraca.

Dalam penyisihan penghapusan aset produktif (PPAP) penempatan pada bank lain dalam SAK ETAP sebesar Rp403.589 ribu sementara dalam laporan berdasarkan PSAK digabung menjadi satu dengan PPAP kredit yang diberikan.Penggabungan semua PPAP dalam satu pos sebagaimana sesuai dengan PSAK, terlihat dari pos penyisihan penghapusan aset produktif (PPAP) kredit yang diberikan, dimana berdasarkan SAK ETAP tercatat sebesar Rp2.820.916 ribu, sementara dalam laporan PSAK sebesar Rp3.224.505 ribu.

Pemisahan PPAP ini lebih mempermudah pengguna untuk membaca neraca karena PPAP dipisah berdasarkan posnya dan tidak lagi digabung, selain itu juga pengguna dapat mengetahui nominal yang sebenarnya antara PPAP kredit yang diberikan dan PPAP penempatan pada bank lain, adanya penggabungan sebelum diterapkannya SAK ETAP membuat pengguna tidak dapat melihat dan pengetahui perbedaan PPAP.

Pada pos kredit yang diberikan terdapat selesih sebesar Rp4.922.395 ribu, dimana total kredit yang diberikan dalam laporan SAK ETAP sebesar Rp391.567.436 ribu sementara dalam laporan PSAK sebesar Rp396.489.831 ribu.Selisih tersebut disebabkan karena jumlah kredit yang diberikan pada laporan PSAK dilaporkan dalam jumlah kontraktual, sementara dalam laporan SAK ETAP jumlah kontraktual dikurangi pendapatan komisi dan provisi kredit. Selisih sebesar Rp4.922.395 ribu yang merupakan pendapatan provisi dan komisi kredit dilaporkan pada pos rupa rupa pasiva dalam rincian pendapatan yang ditangguhkan. Tentunya dengan pencatatan menggunakan SAK ETAP lebih menggambarkan kondisi yang lebih real, karena pencatatan menggunakan SAK ETAP mencatat kredit tidak dengan jumlah kontraktual, disertai potongan dari biaya provisi, komisi, dsb yang dicatat ke pendapatan bunga yang akan diterima. Sementara pencatatan sebelum SAK ETAP mencatat dalam jumlah kontraktual, belum disertai potongan dari biaya provisi komisi dll, yang sebenarnya dalam kredit yang diberikan jumlah kontraktual akan dikurangi dengan biaya provisi dan komisi terlebih dahulu. Sebelum SAK ETAP selain kredit dicatat dengan jumlah kontraktual, dilakukan pula pencatatan biaya provisi dan komisi dalam rupa-rupa pasiva sebagai pendapatan yang ditangguhkan dalam rupa-rupa pasiva, dimana menggambarkan ada dua kali pencatatan dalam jumlah yang sama.Maka dari itu pengguna lebih mudah untuk membaca dan mengerti karena lebih jelas pemisahan dan pencatatan pos kredit yang diberikan.

Tabel 3. Rincian Rupa Rupa Aktiva PT BPR INDRA CANDRA POSISI 31 DESEMBER 2014

Dalam ribuan Rp

No Pos - pos PEDOMAN LAPORAN SAK ETAP PSAK

1 Pendapatan bunga yang akan diterima 0 3.777.120

2 Uang muka pajak 0 5.311.410

3 Beban yang ditangguhkan 0 0

4 Biaya dibayar dimuka 1.108.452 1.108.452

5 Agunan yang diambil alih 0 0

6 Lainnya 88.106 88.106

Pada tabel rincian rupa rupa aktiva di atas, dimana pendapatan bunga yang akan diterima dalam SAK ETAP nihil, karena pos tersebut dipindahkan kedalam neraca sisi aktiva. Sesuai dengan penjelasan pendapatan bunga yang akan diterima pada neraca aktiva.

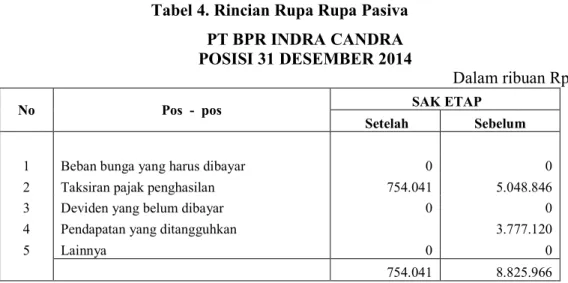

Tabel 4. Rincian Rupa Rupa Pasiva

PT BPR INDRA CANDRA

POSISI 31 DESEMBER 2014

Dalam ribuan Rp

No Pos - pos SAK ETAP

Setelah Sebelum

1 Beban bunga yang harus dibayar 0 0 2 Taksiran pajak penghasilan 754.041 5.048.846

3 Deviden yang belum dibayar 0 0

4 Pendapatan yang ditangguhkan 3.777.120

5 Lainnya 0 0

754.041 8.825.966

Selisih total kredit yang diberikan antara SAK ETAP dan PSAK yang merupakan pendapatan provisi dan komisi kredit yang diakui dengan cara omortisasi sebesar Rp3.777.120 ribu masuk dalam pos rupa rupa aktiva pada rincian pendapatan yang ditangguhkan. Sesuai dengan penjelasan pada pos kredit yang diberikan di neraca.

Tabel 5. Neraca Pasiva

PT BPR INDRA CANDRA

POSISI 31 DESEMBER 2014

Dalam ribuan Rp

No Pos - pos SAK ETAP SEBELUM SAK ETAP 1 Kewajiban segera 794.343 2.185.995 2 Utang bunga 1.391.652 3 Utang pajak - 4 Simpanan 5 a. Tabungan 151.769.006 151.769.006 6 b. Deposito 301.843.608 301.843.608 7 Simpanan dari bank lain 332.983 332.983 8 Pinjaman diterima - - 9 Dana setoran modal - kewajiban - -

No Pos - pos SAK ETAP SEBELUM SAK ETAP

10 Kewajiban imbalan kerja - 11 Pinjaman subordinasi - - 12 Modal pinjaman - - 13 Kewajiban antarkantor - - 14 Kewajiban lain-lain/Rupa-rupa Pasiva 754.041 8.825.966 15 Jumlah Kewajiban 456.885.633 464.957.558

1 Modal

2 a. Modal dasar 20.000.000 20.000.000 3 b. Modal yang belum disetor -/- 10.000.000 10.000.000

4 c. Agio -

5 d. Disagio -/- - 6 e. Modal sumbangan - 7 Dana setoran modal - ekuitas - 8 Laba/Rugi yang belum direalisasi - 9 Surplus revaluasi aset tetap -

10 Saldo laba 11 a. Cadangan umum 2.000.000 2.000.000 12 b. Cadangan tujuan 2.309.965 2.309.965 13 c. Laba/Rugi -

14 1) Tahun-tahun yang lalu

15 i. Laba 16.125.623 16.125.623 16 ii. Rugi -/- - - 17 2) Tahun berjalan 18 i. Laba 18.167.710 21.944.830 19 ii. Rugi -/- - - 20 Jumlah Ekuitas 48.603.298 50.765.178 21 Total Kewajiban dan Ekuitas 505.488.931 515.722.736 Pos pos yang ada pada neraca sisi pasiva tidak banyak perubahan antara laporan SAK ETAP dan PSAK, perubahan tersebut terjadi pada kewajiban segera dimana dalam laporan PSAK sebesar Rp2.185.995 ribu sementara pada laporan SAK ETAP dipisah kedalam pos kewajiban segera sebesar Rp794.343 ribu dan pos utang bunga sebesar Rp1.391.652 ribu. Dengan adanya pemisahan ini pengguna dapat lebih jelas melihat perbedaan dan nominal dari kewajiban segera dan pos-pos utang, karena sudah tidak lagi dicatat dan digabung.

Pos kewajiban lain-lain/Rupa rupa pasiva, dimana dalam laporan SAK ETAP sebesar Rp754.041 ribu, sementara dalam PSAK sebesar Rp8.825.966 ribu. Total pos kewajiban lain lain pada PSAK berasal dari uang muka pajak sebesar Rp5.048.846 ribu ditambah pendapatan yang ditangguhkan sebesar Rp3.777.120 ribu. Hal ini dikarenakan adanya perbedaan cara perhitungan dan pencatatan pajak seteleah diterapkannya SAK ETAP.

Sesuai dengan pedoman SAK ETAP, maka total kredit yang tercatat dalam neraca adalah sebesar realisasi sejumlah dana yang keluar dari bank, atau nilai kontraktual dikurangi biaya-biaya yang merupakan pendapatan bagi bank. Sehingga sumber pendapatan dari biaya administrasi kredit, provisi dan komisi dilakukan dengan cara amortisasi sesuai dengan jangka waktu kredit.

Oleh sebab itu pada pos pendapatan bunga kredit yang diberikan kepada pihak ketiga bukan antara SAK ETAP dan PSAK terdapat selisih sebesar Rp3.777.120 ribu dan selisih tersebut dibukukan pada pos rupa-rupa aktiva dalam rincian pendapatan bunga yang akan diterima.

Dengan adanya perbedaan pengakuan pendapatan antara SAK ETAP dan PSAK pada laba rugi tersebut di atas, menyebabkan pendapatan operasional, laba operasional, taksiran pajak dan laba tahun

berjalan menjadi berbeda dimana secara total laba yang disajikan lebih besar berdasarkan laporan keuangan PSAK.

Pada pos pendapatan operasional terdapat penambahan amortisasi pendapatan provisi dan biaya transaksi sebagai faktor perhitungan pendapatan bunga serta pendapatan bunga kontraktual, provisi dan biaya transaksi disajikan berdasarkan jenis asset keuangan. Pada pos beban operasional terdapat penambahan amortisasi biaya transaksi sebagai faktor perhitungan beban bunga, beban bunga kontraktual dan biaya transaksi disajikan berdasarkan jenis kewajiban keuangan. Pada pos pendapatan non operasional terdapat penambahan pos baru yaitu keuntungan penjualan AYDA (Aktiva yang diambil alih). Pada pos beban non operasional terdapat dua penambahan pos baru yaitu kerugian penjualan AYDA dan kerugian penurunan nilai asset tetap dan inventaris serta AYDA.

Pajak penghasilan diakui berdasarkan kewajiban pajak periode berjalan dan periode sebelumnya yang belum dibayar. Jika terdapat kelebihan dalam pembayaran pajak, maka akan diakui sebagi asset. SAK ETAP mewajibkan entitas untuk mengakui, mengukur, dan mengungkapkan kewajiban pajak periode berjalan dan periode sebelumnya yang belum dibayar di dalam laporan laba rugi perusahaan. SAK ETAP tidak mengatur pajak tangguhan.

Laporan keuangan akan menggunakan mata uang rupiah. Namun, jika terdapat mata uang lain maka entitas diperbolehkan menggunakannya sepanjang untuk sebagai mata uang fungsional, dengan ketentuan mata uang pencatatan harus sama dengan mata uang pelaporan. Laporan keuangan harus disajikan kembali apabila entitas merubah mata uang pelaporan.

Pelaporan dan penyajian laporan keuangan yang single jurnal yang ada pada rekening administratif atau off balance sheet tidak ada perbedaan antara pedoman SAK ETAP dan PSAK. Dengan diterapkannya pedoman akuntansi SAK ETAP bagi seluruh BPR di Indonesia khususnya terhadap PT BPR Indra Candra, selain adanya perbedaan pada pos pos dineraca, total Aktiva dan total Neraca juga berbeda.

Perbedaan total aktiva dan pasiva terhadap laporan keuangan posisi yang sama pada PT BPR Indra Candra antara penyajian berdasarkan SAK ETAP dan PSAK sebesar Rp5.311.410 ribu disebabkan dikeluarkannya uang muka pajak dalam laporan berdasarkan SAK ETAP.

Berdasarkan tabel laporan keuangan diatas pencatatan laporan menggunakan SAK ETAP lebih mencatat kondisi keuangan BPR Indra Candra yang sebenarnya, dapat dikatakan bahwa dengan adanya pencatatan menggunakan SAK ETAP pos-pos dalam laporan keuangan lebih dijabarkan, dicatat dengan jumlah sebenarnya yang diterima dan yang diberikan BPR Indra Candra, serta tidak adanya pencatatan ulang. Selain itu bagi pihak yang mencatat atau membuat laporan keuangan juga lebih mudah karena tidak ada lagi penggabungan pencatatan seperti PPAP dan kewajiban segera, sehingga mencatat sesuai dengan pos-pos yang ada dalam SAK ETAP.

Hal ini juga dapat dilihat dari wawancara pada lampiran dimana penulis sudah melakukan wawancara kepada petugas pembuat laporan keuangan/bagian accounting PT. BPR Indra Candra yang hasilnya mereka merasa bahwa dengan adanya pencatatan laporan keuangan menggunakan SAK ETAP lebih cocok daripada menggunakan PSAK 50 dan 55 yang merupakan standar akuntansi BPR sebelum diterapkannya SAK ETAP. Dengan adanya SAK ETAP juga mempermudah untuk membuat laporan keuangan karena pos-pos yang ada lebih dijabarkan, dan sangat sesuai untuk UMKM seperti BPR ini. Penerapan SAK ETAP menggantikan PSAK 50 dan 55 dirasa lebih cocok dan mempermudah pengguna dalam membuat dan melihat laporan keuangan BPR.

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian, penulis memberi kesimpulan, antara lain Pelaporan total kredit yang diberikan pada neraca SAK ETAP tidak sesuai dengan jumlah kredit kontraktual dimana jumlah yang dilaporkan lebih kecil jika dibandingkan dengan yang ada kontraktual. Jumlah kredit yang dilaporkan pada neraca SAK ETAP dikurangi biaya administrasi, provisi, dan komisi kredit. Dimana biaya tersebut dipindahkan dalam pos rupa-rupa pasiva dalam pendapatan yang ditangguhkan.. Lalu sejak diberlakukannya SAK ETAP, pendapatan bunga yang akan diterima dimasukan dalam pos yang ada pada neraca bank.

Kredit yang diberikan oleh PT BPR Indra Candra baik kepada bank atau kredit kepada pihak ketiga digabung dalam satu pos kredit yang diberikan. Penggabungan ini memudahkan pihak-pihak yang berkepentingan dalam membaca laporan keuangan PT BPR Indra Candra. Demikian pula dengan pos pembentukan penghapusan asset produktif antar bank aktiva dan kredit yang digabung menjadi satu pos.

Total asset pada laporan SAK ETAP lebih kecil dibandingkan laporan berdasarkan PSAK, selisih tersebut karena pada neraca SAK ETAP tidak dimasukan total muka uang pajak.

Terhadap penyajian laporan keuangan PT BPR Indra Candra yang berdasarkan SAK ETAP jika dibandingkan dengan pedoman sebelumnya, maka laporan keuangan PT BPR Indra Candra menggambarkan informasi yang real, seperti pencatatan kredit yang diberikan adalah sesuai dengan jumlah dana yang diterima oleh debitur.

Selain itu dapat disimpulkan dari pembahasan dan hasil wawancara bahwa PT BPR Indra Candra merasa dengan adanya SAK ETAP untuk standar dalam membuat laporan keuangan lebih cocok dan mempermudah mereka dalam membuat laporan keuangan serta mempermudah pengguna atau pembaca dalam melihat dan memahami laporan keuangan lebih dalam. Pihak yang memiliki kepentingan pada PT BPR Indra Candra dapat membaca neraca lebih mudah dan hasil yang tertera di laporan keuangan lebih realistis karena posisi keuangan menggambarkan kondisi yang sebenarnya.

Sementara saran yang penulis berikan berdasarkan penelitian ini yaitu kepada regulator standar akuntansi keuangan Indonesia, semoga hasil dari penelitian ini dapat menjadi cerminan bahwa untuk membuat suatu standar akuntansi untuk umum, aspek dari pengguna sangat penting, maka dibutuhkan riset yang mendalam untuk upaya pembuatan standar akuntansi keuangan yang melibatkan stakeholder terkait. Kepada insan akademis yang ingin melanjutkan penelitian ini. Untuk lebih mewakili persepsi akuntan secara keseluruhan maka perlu kiranya akuntan pemerintah dan akuntan pendidik juga dimasukkan dalam objek penelitian. Adapun untuk lebih mengetahui apakah SAK ETAP ini sangat relevan bagi BPR dan UMKM umumnya, sekiranya pelaku UMKM juga dijadikan objek penelitian sehingga akan bisa dilihat kualitas dari SAK ETAP itu sendiri.

REFERENSI

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Jakarta: DSAK IAI.

Leuz, C. (2003), IAS versus U.S. GAAP: Information asymmetry-based evidence from Germany’s new market. Journal of Accounting Research 41, 445-427.

Siskayani, G.A.K., 2013. Jurnal pengaruh pendapatan provisi dan komisi kredit sebelum sesudah implementasi SAK ETAP terhadap laporan keuangan.

Taryani, 2013. Analisis penerapan SAK ETAP pada PT Aman Investama periode 2010-2011.

www.pwc.com

RIWAYAT PENULIS

Dinna Yolanda, lahir di Jakarta, 7 Oktober 1993. Penulis menamatkan pendidikan S1 di Bina Nusantara University dalam bidang Ekonomi jurusan Akuntansi pada tahun 2015.