LAPORAN AKHIR

PENELITIAN DOSEN PEMULA

STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) : IMPLIKASI PENERAPAN PADA PD BPR BANK KLATEN

Oleh :

Titik Purwanti, SE, M.Si, Ak, CA, 0605127603

Anis Marjukah, SE, MM, 0624036901

RINGKASAN

Penelitian ini bertujuan . Untuk memberikan bukti empiris Penerapan SAK ETAP berpengaruh terhadap penyajian laporan keuangan PD BPR Bank Klaten dan Untuk memberikan bukti empiris Penerapan SAK ETAP berpengaruh terhadap penyajian laporan keuangan PD BPR Bank Klaten

Populasi dalam penelitian ini adalah laporan keuangan tahunan PD BPR Bank Klaten. Sampel penelitian diambil dari populasi dengan teknik purposive sampling. Martono (2010) menyatakan bahwa purposive sampling merupakan teknik penentuan sampel dengan pertimbangan tertentu. Dalam penelitian ini sampel ditentukan dengan pertimbangan bahwa laporan keuangan merupakan laporan keuangan sebelum dan sesudah penerapan SAK ETAP.

Hasil penelitian menyimpulkan bahwa: penyajian laporan keuangan tahun 2011 atau sebelum penerapan SAK ETAP memiliki mean 9,44 nilai maximum 10 nilai minimum 0 serta standar deviasi 2,357, sedangkan untuk tahun 2013 atau setelah penerapan SAK ETAP memiliki mean 10 nilai maximum 10 nilai minimum 10 dan standar deviasi 0,000.Uji Normalitas dilakukan dengan uji Shapiro Wilk. Hasil uji Shapiro wilk menunjukkan bahwa nilai signifikansi kurang dari 0,05, ini berarti data tidak berdistribusi normal. Pengujian Hipotesis Karena data tidak berdistribusi normal maka pengujian hipotesis dilakukan dengan Wilcoxon Signed Ranks Test. Hasil yang diperoleh menunjukkan bahwa nilai probabilitas 0,317. Maka keputusan yang diambil adalah H0 diterima sehingga Penerapan SAK ETAP tidak berpengaruh terhadap penyajian laporan keuangan PD BPR Bank Klaten.

PRAKARTA

Puji syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan

karunia-Nya, sehingga penulis dapat menyelesaikan penulisan penelitian dosen pemula dengan judul

STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) : IMPLIKASI PENERAPAN PADA PD BPR BANK KLATEN

Diajukan Untuk Memenuhi Tridarma pendidikan bagi dosen pemula dalam rangka mendukung ketersediaan pendidikan tinggi indonesia yang bermutu dan relevan dengan kebutuhan pembangunan nasional sehingga berkontribusi secara nyata kepada peningkatan daya saing bangsa, Ditjen Dikti yakin bahwa hal tersebut dapat dicapai melalui pendidikan, penelitian, dan pengabdian kepada masyarakat di perguruan tinggi. Dalam penulisan makalah ini penulis telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak, baik secara moril maupun materil, sehingga penulis dapat menyelesaikan makalah ini. Untuk itu, penulis mengucapkan terima kasih kepada semua pihak yang ikut berpartisipasi yang tidak bisa penulis

sebutkan satu persatu., semoga mendapat imbalan dari Allah SWT.

DAFTAR ISI

Halaman

HALAMAN SAMPUL ... i

HALAMAN PENGESAHAN ... ii

RINGKASAN ... iii

PRAKARTA ... iv

DAFTAR ISI... v

DAFTAR LAMPIRAN... vi

BAB 1 PENDAHULUAN ... 1

BAB 2 TINJAUAN PUSTAKA ... 4

BAB 3 TUJUAN DAN MANFAAT PENELITIAN ... 11

BAB 4 METODE PENELITIAN ... 12

BAB 5 HASIL YANG DICAPAI ... 15

BAB 6 TAHAPAN AKHIR ... 20

BAB 7 KESIMPULAN DAN SARAN ... 22

DAFTAR LAMPIRAN

Lampiran 1. Laporan Akhir Anggaran penelitian... 24

Lampiran 2. Susunan organisasi tim peneliti dan pembagian tugas ... 26

Lampiran 3. Biodata ketua dan anggota ... 26

BAB 1. PENDAHULUAN

Standar Akuntansi Keuangan (SAK) adalah suatu kerangka dalam prosedur pembuatan

laporan keuangan agar terjadi keseragaman dalam penyajian laporan keuangan. Standar

Akuntansi Keuangan (SAK) merupakan hasil perumusan Komite Prinsipil Akuntansi Indonesia

pada tahun 1994 menggantikan Prinsip Akuntansi Indonesia tahun 1984. SAK di Indonesia

menrupakan terapan dari beberapa standard akuntansi yang ada seperti, IAS,IFRS,ETAP,GAAP.

Selain itu ada juga PSAK syariah dan juga SAP.

SAK ETAP merupakan bagian dari standar akuntansi keuangan yang berlaku di

Indonesia. Standar akuntansi keuangan adalah suatu pedoman yang dijadikan standar baku dalam

menyajikan laporan keuangan suatu entitas. Entitas secara bahasa mengandung makna satuan

yang berwujud atau ujud (Kamus Besar Bahasa Indonesia, 1995:266).

Selain untuk keseragaman laporan keuangan, Standar akuntansi juga diperlukan untuk

memudahkan penyusunan laporan keuangan, memudahkan auditor serta Memudahkan pembaca

laporan keuangan untuk menginterpretasikan dan membandingkan laporan keuangan entitas

yang berbeda.

Standar ETAP ini disusun cukup sederhana sehingga tidak akan menyulitkan

bagi penggunanya yang merupakan entitas tanpa akuntabilitas publik (ETAP) yang mayoritas

adalah perusahaan yang tergolong usaha kecil dan menengah. Perusahaan kecil dan menengah

adalah perusahaan yang tidak memiliki akuntabilitas publik, dan Menerbitkan laporan keuangan

tidak terlibat dalam pengelolaan bisnis, dan potensi yang ada kreditur, dan lembaga pemeringkat

kredit.

SAK ETAP ini berlaku secara efektif untuk penyusunan laporan keuangan yang dimulai

pada atau setelah 1 Januari 2011 namun penerapan lebih awal di 2010 diperbolehkan. Per 1

January 2011, perusahaan yang memenuhi definisi Entitas Tanpa Akuntabilitas Publik harus

memilih apakah akan tetap menyusun laporan keuangan menggunakan PSAK atau beralih

menggunakan SAK-ETAP. Apabila SAK-ETAP ini telah berlaku efektif, maka perusahaan kecil

seperti UKM tidak perlu membuat laporan keuangan dengan menggunakan PSAK umum yang

berlaku. Di dalam beberapa hal SAK ETAP memberikan banyak kemudahan untuk perusahaan

dibandingkan dengan PSAK dengan ketentuan pelaporan yang lebih kompleks. Perbedaan secara

kasat mata dapat dilihat dari ketebalan SAK-ETAP yang hanya sekitar seratus halaman dengan

menyajikan 182 halaman dan 30 bab.

Pada penelitian ini, obyek penelitian yang dipilih adalah Bank Perkreditan Rakyat (BPR).

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan

prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Adapun BPR yang dipilih adalah PD BPR Bank Klaten dengan pertimbangan bahwa BPR ini

sudah menerapkan SAK ETAP berdasarkan informasi yang telah diperoleh peneliti sebelum

melakukan penelitian.

Berdasarkan surat edaran yang diterbitkan Bank Indonesia untuk seluruh BPR di

Indonesia No.15/29/DKBU tahun 2013, BPR diwajibkan untuk menyampaikan laporan dan/atau

informasi sesuai dengan jenis, waktu, cakupan, dan bentuk yang ditetapkan oleh Bank Indonesia.

Jenis laporan dan/atau informasi yang ditetapkan oleh Bank Indonesia adalah laporan tahunan

laporan lengkap mengenai kinerja suatu BPR dalam kurun waktu 1 (satu) tahun yang berisi

laporan keuangan tahunan dan informasi umum. Standar Akuntansi Keuangan yang berlaku bagi

BPR adalah Standar Akuntansi Keuangan bagi Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

dan Pedoman Akuntansi BPR (PA BPR).

Terkait dengan latar belakang masalah yang telah dipaparkan, maka masalah yang perlu

dikaji adalah sejauh mana Standar Akuntansi Keuangan bagi Entitas Tanpa Akuntabilitas Publik

(SAK ETAP) di berlakukan di PD BPR Bank Klaten. Penelitian ini bertujuan untuk

mengeksplor, menelaah dan mengkaji peran Standar Akuntansi Keuangan bagi Entitas Tanpa

Akuntabilitas Publik (SAK ETAP) terhadap laporan keuangan di bank tersebut, dengan batasan

BAB 2.

TINJAUAN PUSTAKA

Ikatan Akuntan Indonesia pada tanggal 17 Juli 2009 telah menerbitkan Standar Akuntansi

Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) atau The Indonesian

Accounting Standards for Non-Publicly-Accountable Entities, dan telah disahkan oleh DSAK

IAI pada tanggal 19 Mei 2009. Dewan standar Akuntansi Keuangan Ikatan Akuntan Indonesia

(DSAK IAI) sendiri beranggotakan 17 orang mewakili: Akuntan Publik, Akademisi, Akuntan

Sektor Publik, dan Akuntan Manajemen. Alasan IAI menerbitkan standar ini adalah untuk

mempermudah perusahaan kecil dan menengah (UKM) (yang jumlahnya hampir dari 90% dari

total perusahaan di Indonesia) dalam menyusun laporan keuangan mereka. Dimana jikalau

standar ini tidak diterbitkan mereka juga harus mengikuti SAK baru (yang merupakan SAK yang

sedang dalam tahap pengadopsian IFRS) untuk menyusun laporan keuangan mereka. SAK

berbasis IFRS ini relatif lebih kompleks dan sangat mahal bagi perusahaan kecil dan menengah

untuk menerapkannya.

BPR merupakan lembaga perbankan resmi yang diatur berdasarkan Undang-Undang

No. 10 tahun 1998 tentang Perbankan. BPR adalah jenis bank yang dikenal melayani masyarakat

golongan UMKM (Usaha Mikro, Kecil, dan Menengah) dengan lokasi yang umumnya dekat

dengan masyarakat yang membutuhkan. Dalam penyusunan laporan keuangan, BPR mengikuti

aturan yang dietapkan oleh Bank Indonesia selaku Bank Sentral. Surat Edaran BI No.

15/29/DKBU yang dikeluarkan 31 Juli 2013 mengatur bahwa agar laporan tahunan dan laporan

SAK ETAP , Pedoman Akuntansi bagi BPR (PA BPR), dan ketentuan yang ditetapkan oleh

Bank Indonesia.

Standar penyajian laporan keuangan secara umum dalam SAK ETAP dijelaskan pada

Bab 3. Komponen penyajian laporan keuangan ini meliputi penyajian wajar, kepatuhan terhadap

SAK ETAP, frekuensi minimal pelaporan laporan keuangan, informasi komparatif,

kelangsungan usaha, materialitas dan agregasi, penyajian yang konsisten, kelengkapan

komponen laporan keuangan, serta adanya identifikasi laporan keuangan. SAK ETAP

mensyaratkan bahwa entitas harus mengidentifikasikan secara jelas setiap komponen laporan

keuangan termasuk catatan atas laporan keuangan. Jika laporan keuangan merupakan komponen

dari laporan lain, maka laporan keuangan harus dibedakan dari informasi lain dalam laporan

tersebut. Di samping itu, informasi berikut ini disajikan dan diulangi, bilamana perlu, pada setiap

halaman laporan keuangan:

a) nama entitas pelapor dan perubahan dalam nama tersebut sejak laporan periode

terakhir;

b) tanggal atau periode yang dicakup oleh laporan keuangan, mana yang lebih tepat bagi

setiap komponen laporan keuangan;

c) mata uang pelaporan;

d) pembulatan angka yang digunakan dalam penyajian laporan keuangan.

Selain itu, entitas harus mengungkapkan dalam catatan atas laporan keuangannya berupa

domisili dan bentuk hukum entitas serta alamat kantornya yang terdaftar, serta penjelasan sifat

operasi dan aktivitas utamanya. Selanjutnya yang menjadi rumusan masalah dalam penelitian ini

adalah apakah pengaruh penerapan SAK ETAP terhadap penyajian laporan keuangan PD BPR

2.1. REVIEW LITERATUR

1. Penelitian yang dilakukan oleh Suintri (2013) yang berjudul “Pengaruh Penerapan

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Terhadap Kualitas

Laporan Keuangan: Studi Kasus pada Bank Perkreditan Rakyat di Kota Bandung”.

Temuan yang dihasilkan adalah penerapan SAK ETAP berpengaruh sedang terhadap

kualitas laporan keuangan pada BPR di Bandung, yaitu sebesar 0,587. Berdasarkan

perhitungan koefisien determinasi penerapan SAK ETAP memberi kontribusi atau

pengaruh sebesar 34,5% terhadap kualitas laporan keuangan pada BPR di Bandung.

2. Penelitian yang dilakukan oleh Setyawijayanti (2013) yang berjudul

“Pengaruh Penerapan SAK ETAP dan PA-BPR terhadap Kinerja

Keuangan Bank Perkreditan Rakyat (BPR) (studi empiris pada BPR di Kota Malang)”.

Penelitian ini merupakan penelitian komparatif. Analisis dalam penelitian ini

menggunakan analisis deskriptif dan analisis regresi berganda. Sampel dari penelitian

ini adalah 38 BPR kantor pusat dan berbadan hukum PT di kota Malang. Hasil dari

penelitian yang telah dilakukan adalah penerapan SAK ETAP tidak berpengaruh

terhadap kinerja keuangan BPR dengan tingkat signifikansi 0,497 > 0,05 dan t hitung

0,687 < 0,05 dan t hitung sebesar 2,856 > ttabel sebesar 1,6896..

3. Penelitian yang dilakukan oleh Raflesia Nurdita JS (2013) yang berjudul “Analisis

Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

ETAP) pada Koperasi yang Ada di Kota Bumi”. Penelitian ini merupakan penelitian

kualitatif. Sampel dari penelitian ini adalah 36 koperasi di kota Dumai. Hasil dari

penelitian yang telah dilakukan adalah koperasi sebagian besar telah mengaplikasikan

pembukuan yang sederhana, namun laporan keuangan belum sesuai dengan SAK

4. Penelitian yang dilakukan oleh Safri (2013) yang berjudul “Implementasi SAK ETAP

Dalam Menyusun Laporan Keuangan Pada Usaha Kecil Dan Menengah (UKM) Kripik

Wak J’Ber” memberikan hasil bahwa UKM Kripik Wak J’Ber belum menerapkan SAK

ETAP, laporan yang disajikan oleh UKM Kripik Wak J’ber hanya berupa neraca dan

laporan laba rugi saja, jelas kurang sesuai karena dalam prosedural pelaporan keuangan

yang berdasarkan SAK ETAP yaitu laporan laba rugi, neraca, laporan perubahan

ekuitas,laporan arus kas atau saldo laba, catatan atas laporan keuangan.

5. Penelitian yang dilakukan oleh Utami (2014) yang berjudul “Analisis Penerapan

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada PD

BPR Bank Klaten”. Penelitian ini merupakan penelitian kualitatif dengan menggunakan

laporan keuangan tahunan periode 2013 sebagai obyek analisisnya. Penelitian ini

menghasilkan temuan bahwa PD BPR Bank Klaten telah menyusun laporan keuangan

sesuai dengan ketentuan yang disyaratkan pada SAK ETAP dalam hal penyajian

laporan keuangan, kecuali pada beberapa hal yakni aset tetap tidak diungkapkan baik

dalam neraca maupun catatan atas laporan keuangan. Selain itu, catatan atas laporan

keuangan yang disusun tidak merujuk silang ke informasi terkait. Penyajian catatan

atas laporan keuangan telah memenuhi ketentuan yang disyaratkan dalam SAK ETAP,

kecuali pada pengungkapan informasi-informasi yang mendukung pos-pos laporan

2.2. PENGEMBANGAN HIPOTESIS - SAK ETAP

SAK ETAP merupakan standar akuntansi keuangan yang diterbitkan oleh Ikatan

Akuntan Indonesia. SAK ETAP berisi 30 bab aturan yang terdiri dari ruang lingkup,

konsep dan prinsip pervasif, penyajian laporan keuangan, neraca, laporan laba rugi, laporan

perubahan ekuitas dan laporan laba rugi dan saldo laba, laporan arus kas, catatan atas

laporan keuangan, kebijakan akuntansi, estimasi, dan kesalahan, investasi pada efek

tertentu, persediaan, investasi pada entitas asosiasi dan entitas anak, investasi pada joint

venture, properti investasi, aset tetap, aset tidak berwujud, sewa, kewajiban diestimasi dan

kontinjensi, ekuitas, pendapatan, biaya pinjaman, penurunan nilai aset, imbalan kerja,

pajak penghasilan, mata uang pelaporan, transaksi dalam mata uang asing, peristiwa

setelah akhir periode pelaporan, pengungkapan pihak-pihak yang mempunyai hubungan

istimewa, ketentuan transaksi, dan tanggal efektif, dimana terkait penyajian laporan

keuangan diatur dalam bab 3.

Sesuai dengan ruang lingkup SAK ETAP, standar ini dimaksudkan untuk digunakan

oleh entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas

yang tidak memiliki akuntabilitas publik signifikan dan menerbitkan laporan keuangan

untuk tujuan umum bagi pengguna eksternal. Namun, entitas yang mempunyai tanggung

jawab publik signifikan dapat juga menggunakan SAK ETAP apabila diizinkan oleh

regulator. Contohnya adalah BPR yang berdasarkan surat edaran BI, wajib menerapkan

- Penerapan SAK ETAP pada Penyajian Laporan Keuangan

Sebagaimana yang telah dijelaskan sebelumnya, penyajian laporan keuangan entitas

dalam SAK ETAP diatur pada bab 3. Beberapa hal dalam pengaturan ini meliputi

penyajian wajar, kepatuhan terhadap SAK ETAP, frekuensi minimal pelaporan, informasi

bersifat komparatif, penilaian kelangsungan usaha, penyajian yang konsisten, materialitas

dan agregasi, identifikasi laporan keuangan, dan kelengkapan komponen laporan

keuangan. Dalam SAK ETAP, entitas disyaratkan dapat menyajikan posisi keuangan,

kinerja keuangan,serta arus kas dengan wajar. Entitas yang menggunakan SAK ETAP

harus secara eksplisit menyatakan secara penuh atas kepatuhan terhadap SAK ETAP dalam

catatan atas laporan keuangan. Selain itu, laporan keuangan harus disajikan minimal 1 kali

dalam setahun dan bersifat komparatif dengan periode sebelumnya dengan keunggulan

yang sama. SAK ETAP mensyaratkan bahwa pos-pos yang material harus disajikan

terpisah. Penyajian dan klasifikasi pos-pos harus konsisten, kecuali jika terjadi perubahan

signifikan operasi entitas atau perubahan tersebut menghasilkan penyajian yang lebih andal

dan relevan, dan atau SAK ETAP mensyaratkan perubahan penyajian. Entitas harus

menilai kelangsungan usaha pada saat menyusun laporan keuangan.

Mendasarkan pada rumusan masalah, tujuan penelitian, penelitian terdahulu dan kerangka

pemikiran teoritis tersebut, hipotesis penelitian dapat dijabarkan sebagai berikut ini.

Ho: Penerapan SAK ETAP tidak berpengaruh terhadap penyajian laporan keuangan PD BPR

Bank Klaten

Ha: Penerapan SAK ETAP berpengaruh terhadap penyajian laporan keuangan PD BPR Bank

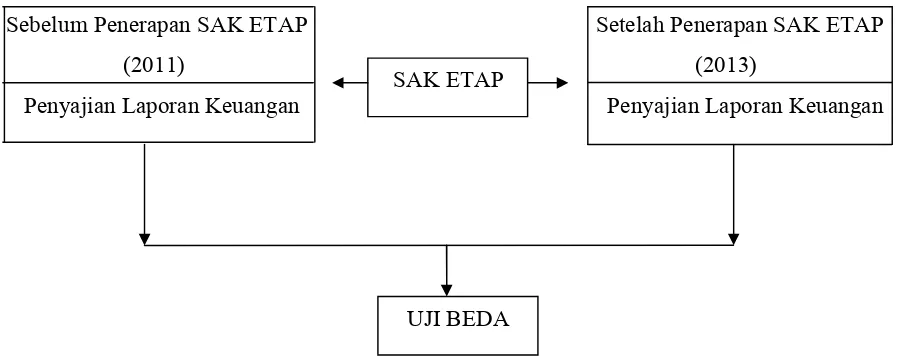

Selanjutnya, secara sistematis hubungan antar variabel dependen-independen dapat diterangkan

pada Gambar 1.

Gambar 1. Kerangka Pemikiran Teoritis

Sebelum Penerapan SAK ETAP Setelah Penerapan SAK ETAP

(2011) (2013)

Penyajian Laporan Keuangan Penyajian Laporan Keuangan SAK ETAP

BAB 3.

TUJUAN DAN MANFAAT PENELITIAN

A. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk memberikan bukti empiris Penerapan SAK ETAP berpengaruh terhadap penyajian

laporan keuangan PD BPR Bank Klaten

2. Untuk memberikan bukti empiris Penerapan SAK ETAP berpengaruh terhadap penyajian

laporan keuangan PD BPR Bank Klaten

B. Manfaat Penelitian

Ada dua manfaat penelitian yang diharapkan di dalam penelitian ini yaitu:

1. Manfaat teoritis

Manfaat teoritis yang diharapkan adalah mengkaji faktor-faktor yang menentukan

Penerapan SAK ETAP melalui pendekatan dengan menggunakan diskresi akrual sebagai

ukurannya. Tujuannya untuk membandingkan dengan penelitian sebelumnya.

2. Manfaat Praktis

Manfaat praktis yang diharapkan adalah dapat memberikan manfaat bagi PD BPR BANK

KLATEN untuk dapat mengukur sejauh mana SAK ETAP secara tepat. Sehingga

nantinya SAK ETAP yang diukur dapat dijadikan sebagai alat dalam membantu

BAB 4.

METODE PENELITIAN

Populasi merupakan keseluruhan (universum) dari objek penelitian yang dapat berupa

manusia, hewan, tumbuh-tumbuhan, udara, gejala, nilai, peristiwa, sikap hidup, dan sebagainya,

sehingga objek-objek ini dapat menjadi sumber data penelitian (Bungin, 2008). Populasi dalam

penelitian ini adalah laporan keuangan tahunan PD BPR Bank Klaten. Sampel penelitian diambil

dari populasi dengan teknik purposive sampling. Martono (2010) menyatakan bahwa purposive

sampling merupakan teknik penentuan sampel dengan pertimbangan tertentu. Dalam penelitian

ini sampel ditentukan dengan pertimbangan bahwa laporan keuangan merupakan laporan

keuangan sebelum dan sesudah penerapan SAK ETAP. Mengingat sifatnya sebagai data subyek,

maka sumber data penelitian ini adalah data primer. Pengumpulan data dilakukan dengan

menggunakan dokumentasi dan studi kepustakaan. Variabel dependen dalam penelitian ini

adalah SAK ETAP, sedangkan variabel independen penelitian adalah penyajian laporan

keuangan.

Penelitian ini merupakan jenis penelitian komparatif. Analisis data dalam penelitian

menggunakan teknik statistik deskriptif, uji normalitas, dan uji hipotesis. Statistik deskriptif

adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku umum (Sugiyono, 2005). Uji normalitas dilakukan untuk menilai

distribusi data apakah normal atau tidak. Uji normalitas dilakukan dengan uji shapiro wilk,

dengan pertimbangan bahwa uji ini lebih tepat untuk sampel yang relatif kecil. Jika distribusi

data normal maka uji hipotesis dilakukan dengan paired sample t test, sedangkan jika distribusi

data tidak normal maka uji hipotesis dilakukan dengan wilcoxon signed rank test.

Paired sample t test adalah bagian dari uji t, dimana uji t sendiri merupakan alat uji

statistik yang digunakan untuk menguji hipotesis komparatif dua sampel bila datanya berada

pada skala interval atau rasio. Uji ini melibatkan dua pengukuran pada subjek yang sama

terhadap suatu pengaruh atau perlakuan tertentu. Wilcoxon signed rank test merupakan uji

alternatif dari paired sample t test apabila tidak memenuhi asumsi normalitas. Uji wilcoxon

kelompok data berpasangan berskala ordinal atau interval tetapi berdistribusi tidak normal.

Proses olah data akan dilakukan dengan bantuan SPSS for Windows versi 19. Pada tabel berikut

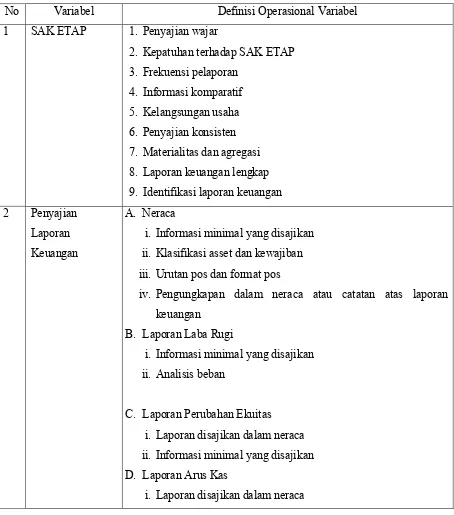

ini disajikan variabel dan proksi pengukurannya yang dijabarkan dalam setiap item, yang

bersumber SAK ETAP.

Tabel 1. Variabel Penelitian dan Definisi Operasional Variabel

No Variabel Definisi Operasional Variabel

1 SAK ETAP 1. Penyajian wajar

2. Kepatuhan terhadap SAK ETAP

3. Frekuensi pelaporan

i. Informasi minimal yang disajikan

ii. Klasifikasi asset dan kewajiban

iii. Urutan pos dan format pos

iv. Pengungkapan dalam neraca atau catatan atas laporan

keuangan

B. Laporan Laba Rugi

i. Informasi minimal yang disajikan

ii. Analisis beban

C. Laporan Perubahan Ekuitas

i. Laporan disajikan dalam neraca

ii. Informasi minimal yang disajikan

D. Laporan Arus Kas

ii. Klasifikasi aktivitas

iii. Pelaporan

iv. Kas dan setara kas sama dengan yang di neraca

v. Bunga, deviden, dan pajak disajikan terpisah

E. Catatan Atas Laporan Keuangan

i. Catatan atas laporan keuangan disajikan dalam laporan

keuangan

ii. Pernyataan standar penyusunan laporan keuangan

iii. Disajikan ringkasan kebijakan akuntansi signifikan yang

diterapkan

iv. Informasi pendukung pos-pos laporan keuangan

BAB 5.

HASIL YANG DICAPAI

A. Deskripsi Data

Populasi merupakan wilayah generalisasi yang terdiri atas subyek atau obyek yang

mempunyai kuantitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya (Sugiyono, 2003). Populasi dalam penelitian ini adalah

laporan keuangan tahunan PD BPR Bank Klaten. Sampel penelitian diambil dari populasi

dengan teknik purposive sampling. Sampel ditentukan dengan pertimbangan bahwa laporan

keuangan merupakan laporan keuangan sebelum dan sesudah penerapan SAK ETAP.

Berdasarkan informasi yang diperoleh dari objek penelitian, laporan keuangan yang diambil

adalah laporan keuangan tahunan untuk periode 2011 (sebelum penerapan SAK ETAP) dan

periode 2013 (setelah penerapan SAK ETAP).

Laporan keuangan yang diambil adalah laporan keuangan yang telah diaudit oleh

auditor independen, yang meliputi neraca komparatif, laporan laba rugi, laporan perubahan

ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Berikut ini disajikan daftar

ringkasan penyajian laporan keuangan.

Tabel 5.1

Daftar Ringkasan Penilaian Penyajian Laporan Keuangan

No Variabel Penelitian 2011 2013

1 Neraca

- Informasi minimal yang disajikan

- Klasifikasi asset dan kewajiban

- Urutan dan format pos

- Pengungkapan dalam neraca atau catatan atas laporan

keuangan

- Analisis beban 10 10

3 Laporan Perubahan Ekuitas

- Laporan disajikan dalam laporan keuangan

- Info minimal yang disajikan

10

10

10

10

4 Laporan Arus Kas

- Laporan disajikan dalam laporan keuangan

- Ada klasifikasi asset

- Pelaporan

- Kas dan setara kas sama dengan data dalam neraca

- Bunga, deviden, dan pajak disajikan terpisah

10

5 Catatan Atas Laporan Keuangan

- Catatan atas laporan keuangan disajikan dalam laporan

keuangan

- Pernyataan standar penyusunan laporan keuangan

- Penyajian ringkasan kebijakan akuntansi signifikan

yang diterapkan

- Info pendukung pos-pos laporan keuangan

- Rujuk silang

Sumber: hasil olah data penulis

B. Analisis Data

1. Statistik Deskriptif

Hasil analisis data penelitian ini diuraikan dengan statistic deskriptif. Hasil

penelitian deskriptif variable penelitian disajikan sebagai berikut:

Tabel 5.2

Hasil Analisis Deskriptif

S

Sumber: output SPSS 19.0 for windows

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PraPen 18 0 10 9.44 2.357

PascaPen 18 10 10 10.00 .000

Pada tabel 5.2 menunjukkan hasil perhitungan statistik untuk menjelaskan gambaran data

yang digunakan dalam penelitian ini, berupa: nilai rata-rata (mean), nilai maximum dan

nilai minimum, serta standar deviasi. Hasil yang diperoleh menunjukkan bahwa

penyajian laporan keuangan tahun 2011 atau sebelum penerapan SAK ETAP memiliki

mean 9,44 nilai maximum 10 nilai minimum 0 serta standar deviasi 2,357, sedangkan

untuk tahun 2013 atau setelah penerapan SAK ETAP memiliki mean 10 nilai maximum

10 nilai minimum 10 dan standar deviasi 0,000.

2. Uji Normalitas

Pengujian ini dilakukan untuk mengetahui apakah data berdistribusi normal atau

tidak. Suatu distribusi data dikatakan normal jika nilai signifikansi lebih besar dari 0,05.

Pengujian normalitas yang digunakan adalah uji Shapiro wilk. Berikut ini adalah

hasilnya.

Tabel 5.3 Uji Shapiro Wilk

Hasil uji Shapiro wilk tabel 5.3 menunjukkan bahwa nilai asymp sig kurang dari 0,05, ini

berarti data tidak berdistribusi normal.

3. Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menguji penyajian laporan keuangan

sebelum dan setelah penerapan SAK ETAP, dimana data tidak berdistribusi normal,

maka dalam pengujian hipotesis menggunakan hipotesis non parametrik yaitu wilcoxon

signed rank test. Berikut ini hasil olah datanya.

Tests of Normality

PascaPen

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic df Sig.

PraPen 10 .538 18 .000 .253 18 .000

a. Lilliefors Significance Correction

Tabel 5.4

diatas menunjukkan informasi tentang banyaknya data yang diproses. Hasilnya

menunjukkan bahwa terdapat 1 nilai dari variable sesudah penerapan yang lebih besar

dari variable sebelum penerapan, sisanya adalah sama.

Tabel 5.5

Wilcoxon Signed Ranks Test

H0 = Penerapan SAK ETAP tidak berpengaruh terhadap penyajian laporan keuangan

PD BPR Bank Klaten

H1 = Penerapan SAK ETAP berpengaruh terhadap penyajian laporan keuangan PD

BPR Bank Klaten

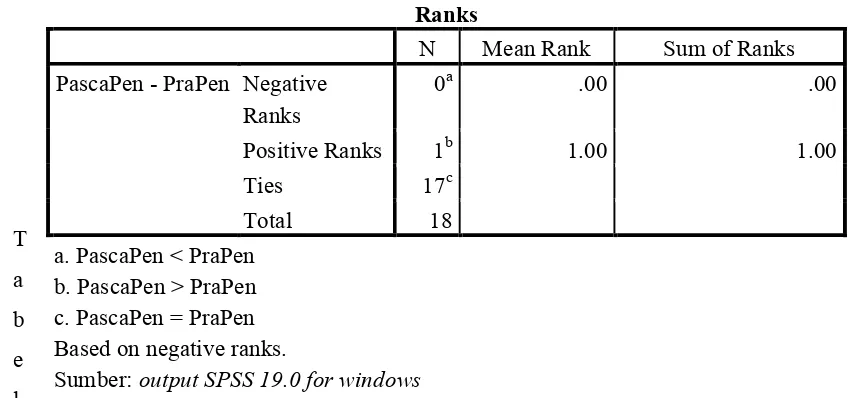

Ranks

N Mean Rank Sum of Ranks

PascaPen - PraPen Negative Ranks

0a .00 .00

Positive Ranks 1b 1.00 1.00

Ties 17c

Sumber: output SPSS 19.0 for windows

Test Statisticsb

PascaPen - PraPen

Z -1.000a

Asymp. Sig. (2-tailed) .317

Wilcoxon Signed Ranks Test

Syarat H0diterima atau tidak berdasarkan nilai probabilitas sebagai berikut:

Apabila p > 0,05, maka H0 diterima

Apabila p < 0,05 maka H0 ditolak

Dari hasil tabel diatas pada baris Asymp Sig terlihat bahwa nilai probabilitas 0,317. Maka

keputusan yang diambil adalah H0diterima sehingga Penerapan SAK ETAP tidak berpengaruh

BAB 6. TAHAPAN AKHIR

Dari rencana kegiatan peneliti sudah menyelesaikan 100% dari anggaran yaitu peneliti

telah memperoleh data dan data telah diolah juga dianalisis sehingga peneliti dapat

menyimpulkan dari penelitian tersebut.

Berdasar kegiatan diatas sudah melaksanakan 100% kegiatan dari anggaran yaitu

membuat luaran penelitian STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) : IMPLIKASI PENERAPAN PADA PD BPR BANK KLATEN yaitu dalam bentuk artikel dimuat di jurnal nasional ber ISSN tidak terakreditasi serta makalah disampaikan dalam pertemuan nasional yaitu SEMINAR

NASIONAL (SEMNAS) UNIBA 2015 pada hari/tanggal, 10 September 2016 bertempat di

Syariah Hotel, Jl. Adisucipto No. 47 Surakarta, untuk itu saya sampaikan lampiran anggaran

biaya serta jadwal penelitian tersebut dibawah ini :

6.1 Anggaran Biaya

No Jenis Pengeluaran Biaya yang

Diusulkan (Rp)

1. Belanja bahan 2.154.000

2. Belanja barang non operasional lainnya 709.000

3. Biaya perjalanan 1.037.000

6.2 Jadwal Penelitian

Jenis Kegiatan Bulan 1

0 1 2 3 4 5 6 7 8 9 10 11 12

1. Survey Pendahuluan

2. Penyusunan Proposal

3. Pelaksanaan Penelitian

4. Pengumpulan Data

5. Analisian data

6. Penyusunan Laporan

7. Publikasi Ilmiah

Keterangan

BAB 7.

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian yang telah di paparkan dalam bab – bab sebelumnya, maka

dapat disimpulkan sebagai berikut ini.

1. Statistik Deskriptif

Hasil perhitungan statistik menunjukkan bahwa penyajian laporan keuangan tahun 2011

atau sebelum penerapan SAK ETAP memiliki mean 9,44 nilai maximum 10 nilai

minimum 0 serta standar deviasi 2,357, sedangkan untuk tahun 2013 atau setelah

penerapan SAK ETAP memiliki mean 10 nilai maximum 10 nilai minimum 10 dan

standar deviasi 0,000.

2. Uji Normalitas

Uji normalitas dilakukan dengan uji Shapiro Wilk. Hasil uji Shapiro wilk menunjukkan

bahwa nilai signifikansi kurang dari 0,05, ini berarti data tidak berdistribusi normal.

3. Pengujian Hipotesis

Karena data tidak berdistribusi normal maka pengujian hipotesis dilakukan dengan

Wilcoxon Signed Ranks Test. Hasil yang diperoleh menunjukkan bahwa nilai

probabilitas 0,317. Maka keputusan yang diambil adalah H0diterima sehingga Penerapan

SAK ETAP tidak berpengaruh terhadap penyajian laporan keuangan PD BPR Bank

Klaten.

B. Saran

Berdasarkan hasil penelitian tersebut diatas, maka dapat diajukan saran agar PD BPR

Bank Klaten mempertahankan laporan keuangan yang telah dibuat sesuai standar yang ada

dan memperbaiki apa yang kurang. Selain itu sebaiknya, pemerintah yang bertanggung jawab

atas standar yang berlaku di Indonesia secara berkala mengadakan evaluasi atas penerapan

sebuah standar sehingga dapat diketahui dampak ataupun manfaat yang ditimbulkan dari

penerapan standar tersebut. karena SAK ETAP ini harus diberlakukan di semua lini keuangan,

untuk itu penelitian kedepannya, diharapkan obyek penelitian bisa di sector public atau di

DAFTAR PUSTAKA

Bank Indonesia, 2013, Surat Edaran kepada Semua Bank Perkreditan Rakyat di Indonesia

Nomor 15/29/DKBU tentang Laporan Tahunan dan Laporan Keuangan Publikasi Bank

Perkreditan Rakyat, Jakarta.

Bungin, Burhan, 2008, Metodologi Penelitian Kuantitatif: Komunikasi, Ekonomi, dan

Kebijakam Publik serta Ilmu-ilmu Sosial Lainnya, edisi pertama, cetakan ketiga, Kencana

Prenada Media Group, Jakarta.

Departemen Pendidikan dan Kebudayaan, 1995, Kamus Besar Bahasa Indonesia, edisi kedua,

cetakan ketujuh, Perum Balai Pustaka, Jakarta.

Ikatan Akuntan Indonesia, 2009, Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik, Jakarta.

JS Nurdita, Raflesia, 2013, Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik (SAK ETAP) pada Koperasi yang Ada di Kota Bumi, Skripsi,

Universitas Riau, Sumatera.

Martono, Nanang, 2010, Metode Penelitian Kuantitatif: Analisis Isi dan Analisis Data Sekunder,

edisi revisi, PT Raja Grafindo Persada, Jakarta.

Safri, Muhammad Agus, 2013, Implementasi SAK ETAP Dalam Menyusun Laporan Keuangan

Pada Usaha Kecil Dan Menengah (UKM) Kripik Wak J’Ber, Jurnal Kajian Ilmiah

Akuntansi Fakultas Ekonomi UNTAN, vol. 2, No. 2, Universitas Tanjungpura Pontianak,

Kalimantan Barat.

Setyawijayanti, Mirna Dyah, 2013, Pengaruh Penerapan SAK ETAP dan PA-BPR terhadap

Kinerja Keuangan Bank Perkreditan Rakyat (BPR) (studi empiris pada BPR di Kota

Malang),Skripsi, Universitas Negeri Malang, Jawa Timur.

Sugiyono, 2005, Metode Penelitian Bisnis, cetakan kedelapan, Penerbit Alfabeta, Bandung.

Suintri, Imam Agus, 2013, Pengaruh Penerapan Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik terhadap Kualitas Laporan Keuangan: Studi Kasus pada Bank

Perkreditan Rakyat di kota Bandung, Skripsi, Universitas Pendidikan Indonesia.

Utami, Endah Sri, 2014, Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik (SAK ETAP) pada PD BPR Bank Klaten, Skripsi, Universitas

LAMPIRAN-LAMPIRAN

Lampiran 1. LAPORAN AKHIR ANGGARAN PENELITIAN 1. BahanHabisPakai

Pendaf semnas Biaya pendaf rupiah 500.000,-

500.000,-Foto copy dan jilid

Untuk seminar lembar 14.400,-

14.400,-Paket data Untuk upload data pulsa 200.000,-

200.000,-Sewa lap top Untuk membuat laporan

Buah 600.000,-

600.000,-Sewa printer Untuk print laporan buah 300.000,-

300.000,-Kertas dan atk Buat laporan lembar 249.600,-

249.600,-Bayar pajak Biaya pajak honor penelitian

rupiah 140.000,-

140.000,-SUB TOTAL (Rp) 2.154.000

,-2. Perjalanan

Monev ke ums Transport intervier 1 kali 450.000,- 450.000,- -

-Taksi Biaya taksi brangkat

monev

1 kali 237.000,- 237.000,- -

-Rental mobil dan sopir

Buat ke solo seminar nasional

350.000,-Material

3. Belanja barang non operasional lainnya Material

Makan pagi Lembur mrevisi 1 kali 115.000,-

115.000,-Makan siang Makan lembur

revisi stlh monev

1 kali 50.000,-

50.000,-Makan siang Makan lembur

revisi stlh monev

TOTAL ANGGARAN YANG DIPERLUKAN SETIAP TAHUN (Rp)

13.000.000

TOTAL ANGGARAN YANG DIPERLUKAN SELURUH TAHUN (Rp)

,-Lampiran 2. Susunanorganisasitimpenelitidanpembagiantugas

No Namadan NIK Jabatan UraianTugas

1 Titik Purwanti,SE, M.Si,Akt, CA NIK. 690811320

- Ketua Tim Peneliti, 5 jam/minggu

Koordinator&penanggungjawabseluruh proses

dankegiatanoperasi-onalpenelitian,

kajianteoridanpustaka, review

instrumenpenelitian, penyusunanlaporanpenelitian

2 Anis Marjukah, SE, MM NIK 690994143

- Anggota Tim;5 jam/minggu

Pengembanganinstrumendankoordinasiujilapanga

n, reviewermetodologipenelitian,

khususnyateknikpengambilansampelpenelitian

Lampiran. 3 Biodata ketua dan anggota A. Biodata

a. KetuaPenelitian

1. NamaLengkap TitikPurwanti, SE, M.Si, Akt, CA

2. JenisKelamin Perempuan

3. JabatanFungsional

-4. NIK 690811320

5. NIDN 0605127603

6. TempatdanTanggalLahir Klaten, 05 Desember 1976

7. E-mail titik@unwidha.ac.id, ti2k_purwanti05@yahoo.com.

8. Nomor HP 085641087759, 08172834676

9. Alamat Kantor UniversitasWidya Dharma Klaten

Jl Ki HajarDewantoro, Klaten Utara 57401

10. NomorTelepon/Faks (0272) 322363

11. Lulusan yang TelahDihasilkan S-1 = orang 12. Mata Kuliah yang Diampu

TahunMasuk – Lulus 1999 – 2001 2007 - 2010 JudulSkripsi/Tesis/Disertasi SistemPerhitunganAlokasi

Dana

JaringanPengamanSosial di Pemerintah Kota Surakarta

Analisis Pengaruh Volatilitas Arus Kas, Besaran Akrual,

Volatilitas Penjualan, Leverage,

Siklus Operasi, Ukuran Perusahaan, Umur Perusahaan, Dan Likuiditas Terhadap Kualitas Laba

NamaPembimbing 1. Sulistyo, SE, MM

2. Drs. P.W. Agung

1. Prof. Dr.

Rahmawati, M.Si., Ak. 2. Dra. Falikhatun, M.Si., Ak. c. PengalamanPenelitian

No Tahun JudulPenelitian Pendanaan

- Sumber Jml/Juta

1 2013 Desain Standar Akuntansi Karbon Dan Model Integrasi Pelaporan Emisi Karbon Dalam Laporan Keuangan

Dikti Rp.

13.500.000,-2 2014 Carbonaccounting: Implikasi Strategis Perekayasaan Akuntansi Sektor Publik

Dikti Rp. 14.500.000

3 2013 Analisis Pengaruh Price Earning Ratio,

Earning Per Share,

Return On Asset Dan Debt To Equity Ratio

Terhadap Harga Saham Perusahaan Go PublicYang Terdaftar

Di Bursa Efek Indonesia Tahun 2011

Unwidha Rp.

2.000.000,-d. PengalamanPengabdian

No Tahun Judul Pengabdian Pendanaan

Sumber Jml/Ju ta

1 2011 Pemberdayaan Masyarakat Desa Melalui Pendidikan KetrampilanProduktifDesain, Pemasaran Dan Peningkatan ProduksiLurik Di Desa Jambakan Kecamatan Bayat Kabupaten Klaten

Kopertis 25

2 2012 PemberdayaanMasyarakatDesaMelaluiPendidikanKe trampilanProduktifDesain, PemasaranOn line Dan PeningkatanProduksiLurikDiDesaJambakanKecamat anBayatKabupatenKlaten

Kopertis 35

Semua data yang saya isikan dan tercantum dalam biodata ini adalah benar dan dapat

Lampiran. 4 Hasil uji hipotesis

1. Daftar Ringkasan Penilaian Penyajian Laporan Keuangan

No Variabel Penelitian 2011 2013

1 Neraca

- Informasi minimal yang disajikan

- Klasifikasi asset dan kewajiban

- Urutan dan format pos

- Pengungkapan dalam neraca atau catatan atas laporan

keuangan

- Informasi minimal yang disajikan

- Analisis beban

- Laporan disajikan dalam laporan keuangan

- Info minimal yang disajikan

10

10

10

10

4 Laporan Arus Kas

- Laporan disajikan dalam laporan keuangan

- Ada klasifikasi asset

- Pelaporan

- Kas dan setara kas sama dengan data dalam neraca

- Bunga, deviden, dan pajak disajikan terpisah

10

5 Catatan Atas Laporan Keuangan

- Catatan atas laporan keuangan disajikan dalam laporan

keuangan

- Pernyataan standar penyusunan laporan keuangan

- Penyajian ringkasan kebijakan akuntansi signifikan

yang diterapkan

- Info pendukung pos-pos laporan keuangan

2. Hasil Uji Statistik Deskriptif

3. Hasil Uji Shapiro Wilk

4. Hasil Uji Wilcoxon Signed Ranks Test

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PraPen 18 0 10 9.44 2.357

PascaPen 18 10 10 10.00 .000

Valid N (listwise) 18

Tests of Normality

PascaPen

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic df Sig.

PraPen 10 .538 18 .000 .253 18 .000

a. Lilliefors Significance Correction

Sumber: output SPSS 19.0 for windows

Ranks

N Mean Rank Sum of Ranks

PascaPen - PraPen Negative Ranks

0a .00 .00

Positive Ranks 1b 1.00 1.00