80

pembahasan dan

analisis manajemen

Management’s Discussion

and Analysis

Perencanaan dan pelaksanaan investasi

yang

prudent

dan penerapan empat

fokus pengelolaan strategi secara

konsisten untuk mengatasi tantangan

dan mengokohkan pertumbuhan kinerja

secara berkesinambungan

Prudent investment planning and

implementation, as well as the consistent

perekonomian indonesia dipengaruhi oleh gejolak perekonomian global yang masih terimbas dampak resesi yang dimulai akhir 2008. pada akhir tahun 2009 sejalan dengan stabilnya perekonomian dunia yang ditandai dengan menguatnya kembali transaksi dan indeks harga saham di pasar inansial utama serta menguatnya kembali harga-harga komoditas utama, perekonomian indonesia mulai membaik.

ekonomi indonesia tidak sempat mengalami kontraksi perekonomian, namun mengalami pelambatan pertumbuhan. Gdp indonesia pada tahun 2009 mencatat pertumbuhan sebesar 4,5% sedikit melemah dibandingkan Gdp tahun 2008 yang tumbuh sebesar 6,1%. sementara itu indikator ekonomi lainnya berangsur mulai membaik pada semester kedua 2009.

pasar modal indonesia mencatat prestasi yang mengesankan sebagai salah satu bursa dengan kenaikan indeks tertinggi di asia, yakni 85% diatas level ihsG 1.340,9 akhir tahun 2008, ditutup pada level 2.519,0 diakhir tahun 2009. dengan seluruh indikator ekonomi makro tersebut, banyak ekonom berpendapat, perekonomian indonesia berada pada kondisi yang baik dan siap berkembang lebih lanjut di masa mendatang.

indonesia’s economic conditions were inluenced by the global economic crisis, the impact of which was felt in the recession that began at the end of 2008. by the end of 2009, the gradual return of some stability in the global economic conditions was relected in the increase in transaction levels and the stock price indices on the main inancial markets. Further supported by the rebound in commodity prices, indonesia’s economic conditions and prospects indicated improvements.

although the indonesian economy did not contract during the onslaught of the crisis, it did experience slower growth. in 2009, indonesia’s Gdp recorded growth of 4.5%, weaker than the Gdp growth rate of 6.1% in 2008. inlation rate declined from 11.1% in 2008 to only 2.8 % while bi interest rate stood at 6.5% by close of 2009 compared to 8.75% at the beginning of the year.

82

Tinjauan indusTri

sampai akhir tahun 2009, belum ada perubahan signiikan dalam industri semen indonesia. kondisi perekonomian yang kurang mendukung sejak akhir semester dua 2008 hingga awal semester kedua tahun 2009, membuat rencana investasi beberapa pelaku industri semen utama di indonesia tertunda. dalam kurun waktu tersebut, hanya perseroan yang mulai merealisasikan rencana ekspansinya dengan membangun dua unit pabrik baru di sulawesi dan jawa, dengan kapasitas masing-masing sebesar 2,5 juta ton semen dan direncanakan mulai berproduksi di tahun 2011 dan 2012.

Produksi, Penjualan dan ProsPek usaha Total produksi semen nasional pada tahun 2009 turun sebesar 2,8% dari 38,6 juta ton, menjadi 37,5 juta ton, sementara permintaan semen nasional tumbuh sebesar 2,9% menjadi 39,1 juta ton. pertumbuhan permintaan semen tahun 2009 tersebut dipicu oleh membaiknya kondisi perekonomian indonesia yang memacu realisasi proyek-proyek pemerintah dan swasta pada semester ii.

konsumsi semen domestik (dalam juta ton) Domestic Cement Consumption (in million tons)

05 06 07 08 09

di masa mendatang, seiring dengan perbaikan kondisi perekonomian, konsumsi semen nasional diyakini akan terus tumbuh. prediksi pertumbuhan perekonomian indonesia di tahun 2010 diperkirakan sekitar 5,5% dan akan tumbuh lebih tinggi di tahun-tahun berikutnya. permintaan semen domestik diperkirakan tumbuh seiring dengan pertumbuhan perekonomian nasional. konsumsi semen di luar jawa akan terus meningkat lebih cepat dibandingkan konsumsi di jawa. hal ini seiring dengan peningkatan kegiatan perekonomian berbasis sumber daya alam yang didukung oleh ketersediaan infrastruktur di daerah-daerah tersebut.

Tingkat pertumbuhan yang tinggi di luar pulau jawa terutama sulawesi dan kalimantan menguntungkan bagi penjualan perseroan secara keseluruhan, karena perseroan memiliki fasilitas produksi yang berlokasi di sulawesi. dengan kondisi demikian, maka pertumbuhan volume penjualan perseroan di luar jawa pada tahun 2009 meningkat tajam dibandingkan dengan pertumbuhan volume penjualan di jawa.

review of The indusTry

The indonesian cement industry has not experienced any signiicant change in 2009. however, the weak economic condition that stretched from the second semester of 2008 to the beginning of the second semester of 2009 resulted in the postponement of investment plans by the major producers. The Company, however, continued its expansion plans by constructing two new plants, in sulawesi and java, each with a capacity of 2.5 million tons of cement and scheduled to start production in 2011 and 2012 respectively.

ProducTion, sales and Business ProsPecTs The total domestic production of cement decreased by 2.8% in 2009, from 38.6 million tons to 37.5 million tons, while domestic demand grew by 2.9% to reach 39.1 million tons. The demand growth was was triggered by the improving economic conditions in indonesia, which supported the realization of various government and private projects in the second semester of 2009.

in line with the improving economic conditions, domestic cement consumption is expected - to expand further in the future. The indonesian economy is expected to grow by around 5.5% in 2010 and even further in the following years. This is expected to boost the domestic cement demand growth going forward. Going forward, cement consumption outside java is expected to increase at a higher rate compared to java as regions outside java grow rapidly supported by the increase in natural resource-based economic activities and development of infrastructure facilities.

83

“Kami senantiasa meningkatkan

kualitas pelayanan kepada pelanggan

dengan memberikan produk yang

berkualitas, pasokan yang kontinyu

dan pengiriman tepat waktu.”

“We consistently improve the quality

of customer service by providing

continuous supply of quality products

with timely delivery

.”

irwan suarly

direktur pemasaran marketing director

kegiatan perseroan dan anak perusahaan terdiri atas 4 bidang usaha, yakni industri semen, pertambangan, produksi kantong semen dan pengembangan kawasan industri. industri semen adalah segmen usaha utama dengan kontribusi pendapatan di atas 97% dari total pendapatan konsolidasi perseroan. Gambaran distribusi pendapatan perseroan menurut segmen usaha selama periode 2008-2009 adalah sebagai berikut.

disTRibusi pendapaTan peRseRoan menuRuT seGmen usaha (dalam Rp juTa)

CompanY inCome disTRibuTion aCCoRdinG To business seGmenT (in million Rp)

segmen industri industry segment 2008 % 2009 %

semen Cement 12.136.961 97,2 14.319.060 97,5

pertambangan mining 181.684 1,5 182.326 1,2

kantong semen Cement bag 143.907 1,2 164.421 1,1

industrial estate industrial Real estate 25.291 0,2 26.894 0,2

Total Pendapatan Total revenue 12.487.843 14.692.701

dari tabel tersebut, tampak bahwa sepanjang periode tahun yang dilaporkan tidak ada perubahan komposisi distribusi pendapatan perseroan. hal ini karena tiga segmen usaha lain adalah pendukung segmen usaha semen sebagai bidang usaha utama perseroan. oleh karena itu, pembahasan berikut terkonsentrasi pada uraian program dan realisasi kinerja operasional segmen usaha semen.

seGmen usaha indusTri semen

BIDANG PEMASARAN DAN DISTRIBUSI

The Company and its subsidiaries are active in four business ields: cement, mining, cement sack production and industrial estate development. Cement is the main business segment, contributing more than 97% of the Company’s consolidated income. Company income distribution according to business segment during the period 2008-2009 was as follows.

From this table it can be inferred that during the reporting period there were no shifts in the composition of the Company’s income distribution. This is because the three other segments support the cement business segment as the Company’s primary ield of business. hence, the following discussion focuses on explaining the operating performance and programs of the cement business segment.

cemenT indusTry Business

MARKETING AND DISTRIBUTION

*

84

Volume Penjualan dan Pangsa Pasar

untuk mendapatkan kinerja penjualan yang maksimal di tengah kondisi perekonomian global yang belum kondusif, fokus wilayah penjualan perseroan pada tahun 2009 adalah di pasar domestik. sesuai dengan keunggulan geograisnya dimana perseroan memiliki lokasi pabrik yang strategis di wilayah barat, tengah dan timur indonesia, manajemen menerapkan sinergi yang terfokus pada lokasi, merk, distribusi dan penjualan untuk memperoleh eisiensi yang optimal.

secara keseluruhan, total volume penjualan perseroan pada tahun 2009 termasuk ekspor mencapai 18,4 juta ton, dimana total volume penjualan domestik meningkat 7,0% dibandingkan tahun sebelumnya, sedangkan volume ekspor turun. pada tahun 2009 ini perseroan masih mendominasi pangsa pasar semen nasional sekitar 45%.

jaringan distribusi dan fasilitas Pendukung distribusi untuk menjangkau wilayah pemasaran yang tersebar di seluruh wilayah geograis yang luas sesuai dengan lokasi unit produksinya, perseroan memiliki jaringan distribusi yang tersebar dari ujung barat sampai ujung Timur indonesia. jaringan distribusi perseroan, terdiri atas distributor yang tersebar diseluruh pelosok nusantara. para distributor memiliki jaringan toko-toko yang berjumlah ribuan.

untuk mendukung kecepatan distribusi ke seluruh pelosok nusantara dan meningkatkan eisiensi dan jaringan distribusi, perseroan melakukan langkah strategis dengan membangun fasilitas packing plant

di Ciwandan, dumai dan aceh. Packing plant di Ciwandan dan aceh sudah mulai beroperasi sejak akhir tahun 2009, sedangkan packing plant dumai masih dalam proses penyelesaian konstruksi. (lihat Fasilitas pendukung dan distribusi, hal 54-56)

komunikasi Pemasaran

perseroan melakukan upaya-upaya peningkatan ekuitas merek dan loyalitas pelanggan guna mempertahankan posisi market leader, yaitu dengan cara mengkomunikasikan secara terintegrasi keunggulan produk dan layanan kepada masyarakat melalui kegiatan-kegiatan komunikasi above-the-line

dan below-the-line diantaranya:

• komunikasi melalui integrasi konsep visual lintas media.

• program loyalitas pelanggan • pembentukan komunitas pelanggan

perseroan juga melakukan sosialisasi product

knowledge dan kunjungan ke pelanggan potensial

sales volume and market share

in the midst of the unfavourable global economic conditions in 2009, the Company focused on the domestic market by emphasizing sales in the regions. Throughout the year, the Company leveraged its core advantage of wide geographic presence which is supported by its strategically located factories in the western, central and eastern regions of indonesia. The Company continued to focus on increasing synergies amongst its brands, distribution and sales to achieve optimal eficiency in all locations.

in 2009, total Company sales volume, including exports, reached 18.4 tons. domestic sales volume increased by 7.0% while export volume declined. The Company continued to dominate the domestic cement market in 2009 with a market share of about 45%.

distribution network and distribution support facilities The Company has established and maintains an extensive distribution network with distributors spread out geographically from its strategically placed production units into all corners of the archipelago. These distributors have a network of stores numbering in the thousands throughout the country.

in 2009, the Company took the strategic decision of constructing packing plant facilities in Ciwandan, dumai and aceh to further-improve distribution eficiency. This has enabled the Company to further leverage its geographic distribution advantage to accelerate distribution to all corners of the archipelago. The packing plants at Ciwandan and aceh began operating in 2009, while the packing plant in dumai is now in the inal stages of construction. (see “support Facilities” and “distribution,” pages 54-56)

marketing communication

The Company consistently strives to maintain its position as the market leader. it continues to enhance brand equity and customer loyalty through above-the-line and below-the-line communications geared towards communicating the strength and competitive superiority of the Company’s products and services to the customers through:

• integrated visual concepts across a wide range of media;

• customer loyalty program; and

• formation of customer communities.

85

“Kami memproduksi semen dengan

teknologi ramah lingkungan, hemat

energi dan efisien untuk menghasilkan

produk berkualitas tinggi.”

“We produce cement with eco-friendly,

energy saving and efficient technology

to achieve a high quality product.”

suparni

direktur produksi production director

seperti pabrikan serta proyek jembatan suramadu,

Fly over makassar, bendungan karebbe, jalan beton

sulawesi segmen maros-Pare-Pare, duku-padang pariaman, jembatan kelok 9 sumatera barat.

Pelayanan Pelanggan

perseroan membuka layanan pengaduan pelanggan melalui beberapa saluran, yakni melalui surat, e-mail,

sms dan telepon. pengaduan pelanggan yang ditindak lanjuti mencakup diantaranya mutu produk, ketepatan pengiriman dan packing produk, tahapan pembayaran dari distributor yang ditunjuk dan lain-lain.

Tim pelayanan Teknis perseroan juga senantiasa melakukan kunjungan ke pelanggan semen curah antara lain: pelanggan pabrikan, readymix dan proyek. berdasarkan survei kepuasan dan loyalitas pelanggan yang dilakukan oleh universitas padjadjaran menyatakan bahwa pelanggan puas dan loyal.

BidanG Produksi

“program peningkatan kapasitas perseroan” berhasil meningkatkan kapasitas dari 18,0 juta ton di tahun 2008 menjadi 19,0 juta ton tahun 2009, terdiri dari semen Gresik 9,0 juta ton, semen padang 5,9 juta ton dan semen Tonasa 4,1 juta ton. perseroan memiliki kapasitas terpasang sebesar 40,4% dari kapasitas nasional.

produksi semen turun dari 18,17 juta ton di tahun 2008 menjadi 18,14 juta ton di tahun 2009. penurunan

visiting potential customers, including factories and construction sites, e.g., the suramadu bridge project, the makassar lyover, the karebbe dam, the sulawesi concrete road segment connecting maros and pare-pare, the duku-padang pariaman lyover and the West sumatra kelok 9 bridge.

customer service

The Company has put in place an easily accessible service for customers to make complaints and provide suggestions through various channels, namely by mail, e-mail, sms and telephone. Customer complaints relating to various issues are addressed, e.g., product quality, product shipping and packing, payment process, etc.

The Company’s technical services team also makes regular visits to bulk cement customers, including factories, readymix suppliers and large project developers. a survey on customer satisfaction and loyalty undertaken by padjadjaran university has indicated that the Company’s customers are satisied and consistently loyal.

ProducTion

The Company’s “Capacity management program” succeeded in increasing capacity from 18.0 million tons in 2008 to 19.0 million tons in 2009, with semen Gresik having a capacity of 9.0 million tons, semen padang 5.9 million tons and semen Tonasa 4.1 million tons. The Company’s installed capacity stands at 40.4% of national capacity.

86

produksi terjadi karena gempa bumi di padang yang menyebabkan gangguan operasi peralatan produksi sehingga kehilangan kesempatan memproduksi semen selama beberapa hari. selain itu, penurunan produksi juga disebabkan kegiatan perbaikan peralatan utama untuk kelancaran operasi serta meningkatkan eisiensi.

Penggunaan energi

batubara merupakan bahan bakar utama untuk operasi kiln. Total kebutuhan batubara perseroan di tahun 2009 sebesar 3,1 juta ton, turun 3,4% dari penggunaan batubara di tahun sebelumnya sebesar 3,2 juta ton. penurunan konsumsi batubara ini dipengaruhi oleh peningkatan eisiensi secara keseluruhan pada proses produksi.

selain batubara, dalam proses produksi semen dibutuhkan energi listrik yang cukup besar. kebutuhan energi listrik perseroan dipenuhi dari pln dan pembangkit sendiri.

Total biaya energi bagi proses produksi semen cukup besar, dengan persentasi berkisar 35% dari beban pokok pendapatan. perseroan melakukan langkah-langkah untuk menekan besaran persentasi total biaya energi tersebut, melalui program penelitian dan pengembangan yang diuraikan pada pembahasan tersendiri.

Penerapan Produksi Berwawasan lingkungan perseroan menerapkan sistem manajemen yang terkait dengan lingkungan yang terintegrasi kedalam sistem manajemen semen Gresik (smsG).

sistem manajemen yang terkait dengan lingkungan, meliputi: sml iso-14001:2004, sistem manajemen keselamatan dan kesehatan kerja (smk3) dan ohsas 18001:2007, serta penerapan program continuous

improvement, 5R dan sistem saran.

perseroan juga ikut berpartisipasi aktif dalam upaya menurunkan efek pemanasan global (global

warming) dengan melakukan kegiatan CO2 reduction,

diantaranya:

• meningkatkan produksi blended cement

• penggantian bahan perusak ozon secara bertahap seperti: bahan apaR, freon,dll.

• implementasi Cdm (Clean Development Mechanism)

perseroan bekerjasama dengan konsultan untuk pengembangan proyek Cdm di semen Gresik, dengan judul proyek ”Partial substitution of fossil fuels with

biomass at Semen Gresik cement plant in Tuban”.

occurred due to the impact of the earthquake in padang, which disrupted operations of production equipment for several days. also, upgrading works and scheduled repair and maintenance activities slightly impacted production capacity but these efforts are necessary to improve eficiency and increase capacity in the long term.

energy use

Coal is the main fuel used for the operation of kilns. in 2009, the Company required 3.1 tons of coal for requires signiicant electricity power consumption. The Company’s electricity needs are met by pln and its own power plants.

The total energy costs for the cement production process are quite high, at approximately 35% of the cost of revenue. The Company has taken measures to control this high percentage of energy costs through its Research and development program, which is described and discussed separately.

Production with an environmental Perspective The Company has successfully integrated the application of an environmental management system in its overall semen Gresik management system (sGms).

This environmentally friendly management system entails sml iso-14001:2004 certiication, ohsas 18001:2007 certiication, application of the Work safety and health management system (smk3) and the 5R principles, along with the implementation of a suggestion system and a continuous improvement program.

The Company is also actively participating in efforts to decrease the effects of global warming through Co2 reduction activities, including:

• increasing blended cement production;

• replacing ozone destroying materials in phases, such as apaR materials, freon, etc.;

• implementing Cdm (Clean development mechanism).

87

“Kami selalu melakukan inovasi

untuk memproduksi semen secara

efisien, berkualitas tinggi dan

berwawasan lingkungan.”

“We consistently innovate to produce

high quality cement efficiently and

with an environmental perspective.”

suharto

direktur penelitian & pengembangan dan operasional

R&d and oprational director

penandatanganan kontrak implementasi proyek Cdm dengan konsultan sCC (Syndicatum Carbon Capital) dilakukan tanggal 20 maret 2009 disaksikan oleh menteri negara bumn. progress untuk proyek Cdm semen Gresik, saat ini sudah mendapatkan persetujuan dari dnpi (dewan nasional perubahan iklim) dan siap untuk proses mendapatkan registrasi dari unFCCC. (lihat pembahasan GCG, sub-bagian lingkungan hal 203 mengenai Cdm )

BidanG PeneliTian dan PenGemBanGan perseroan melakukan kegiatan penelitian dan pengembangan dengan sasaran untuk meningkatkan daya saing melalui pengembangan produk, penggunaan bahan baku dan energi alternatif, serta melakukan rekayasa proses produksi. aktivitas yang dilaksanakan merupakan bagian dari program ”continuous

improvement” untuk meningkatkan pertumbuhan

jangka panjang. perseroan melakukan kegiatan penelitian dan pengembangan yang mencakup:

Pengembangan Produk

melakukan penelitian dan pengembangan untuk menghasilkan produk berkualitas tinggi, dengan biaya yang lebih eisien antara lain meliputi:

• pengembangan produk blended cement,

• meningkatkan penggunaan bahan substitusi clinker, • melakukan penelitian dan pengembangan di bidang

aplikasi produk untuk mendukung pelanggan pabrikan, readymix dan proyek.

Pengembangan kemasan

kegiatan pengembangan kemasan dilakukan dalam rangka eisiensi dengan tetap mengedepankan kepuasan pelanggan. langkah yang dilakukan meliputi:

• maksimalisasi penggunaan kantong yang lebih ekonomis,

The Company signed the contract for the implementation of the Cdm project with the consultant, syndicatum Carbon Capital (sCC) on march 20, 2009. This Cdm project, which has already been approved by the national Climate Change board (dnpi), is ready for unFCCC registration. (see the discussion on GCG concerning Cdm in the environment sub-section on page 203)

research and develoPmenT

The Company continuously undertakes research and development to increase its competitiveness through innovation and product development, the use of alternative raw materials and energy, and realizing production process engineering. such activities conducted is part of continues improvement program to increase long term growth. The Company carried out the following research and development activities:

Product development

To produce high quality products with a more eficient cost structure, the Company conducted research and development involving:

• the development of blended cement products;

• increased usage of alternative materials to substitute clinker;

• research and development on product applications to support factory, readymix and project customers.

Packing development

The developments in packing were made in order to increase eficiency, while continuing to prioritize customer satisfaction, through:

88

• optimalisasi pemakaian kraft serta mencari alternatif kraft yang kualitasnya baik dan lebih mempunyai nilai tambah.

Pengembangan Bahan Baku

melakukan penelitian dan pengembangan dalam hal pemanfaatan bahan baku alternatif (alternative raw

material) meliputi antara lain: fly ash, copper slag,

gypsum purified, dan valley ash, untuk meningkatkan

penggunaan bahan substitusi clinker.

Pengembangan Bahan bakar

perseroan telah melakukan langkah-langkah meliputi: • membuat perencanaan kebutuhan batubara jangka

panjang untuk memenuhi kebutuhan pabrik saat ini dan rencana pengembangan perseroan.

• melakukan kontrak batubara jangka panjang dengan penambang skala besar untuk memenuhi kebutuhan operasional dan pengamanan pasokan jangka panjang. • melakukan upgrade fasilitas produksi dan membangun

coal mill baru untuk kesiapan penggunaan batubara

low calorie.

• penggunaan bahan bakar alternatif (alternative fuel) dari

biomass, limbah industri, dll. hal ini dilakukan dengan membangun fasilitas feeding alternative fuel yang sudah selesai dan beroperasi di tahun 2009. penggunaan bahan bakar alternatif selain untuk mendukung eisiensi juga merupakan kepedulian perseroan dalam hal

88

• optimizing the utilization of craft paper, while searching for less expensive and good quality alternatives.

raw material development

Research and development was aimed at the utilization of alternative raw materials, e.g., ly ash, copper slag, puriied gypsum, and valley ash. To ensure sustainable supplies of raw materials, the Company is conducting several studies to ind new sources, including the mapping of potential land areas.

development in fuel

The Company has undertaken the following key steps: • planned long term requirements for coal to meet both

current consumption and future growth.

• entered into long term coal contracts with large scale mining operators to meet operational needs and secure long term supplies.

• upgraded production facilities and built new coal mills in readiness for the utilization of low calorie coal.

proses pengadaan, perseroan melakukan kegiatan sinergi pengadaan untuk barang strategis dan jasa, antara lain meliputi: batubara, kertas kraft, belt

conveyor, brick, castable dan suku cadang sejenis.

Terkait dengan pemasok, dikelola dengan menerapkan vendor management dalam rangka identifikasi, evaluasi dan hubungan kerjasama dengan pemasok.

sinergi Engineering

melakukan kegiatan sinergi di bidang engineering

dengan memanfaatkan “resource group” untuk meningkatkan produktivitas dan eisiensi. kegiatan sinergi bidang engineering, meliputi:

• pengelolaan dan pengendalian capex, • pelaksanaan proyek de-bottlenecking, • pelaksanaan pembangunan packing plant. • pelaksanaan pembangunan pabrik baru.

procurement process, the Company optimizes synergy in the procurement of strategic goods and services, including: coal, craft paper, conveyor belts, bricks, castable and other similar spare parts.

Vendor management is applied in the identiication, evaluation and maintenance of relations with suppliers.

engineering synergy

The Company facilitates synergy to increase productivity and eficiency in the ield of engineering through “resource groups”. activities related to the above include:

• capex management and control;

• de-bottlenecking project; and • packing plant construction.

90

Tinjauan kineRja keuanGan

Financial Performance Review

“Kami mengelola keuangan Perseroan

secara konservatif dan

prudent

,

mengutamakan pengamanan likuiditas

dan memelihara struktur permodalan

yang optimal dengan memperhatikan

kebutuhan pertumbuhan Perseroan.”

“We manage the Company’s finances

in a conservative and prudent manner,

prioritizing safeguarding of liquidity

and maintaining an optimal capital

structure while giving due attention to

the Company’s growth requirements.”

cholil hasan

direktur keuangan Chief Financial oficer

perseroan menghasilkan kinerja yang terus meningkat di tengah luktuasi kondisi perekonomian dan ketatnya persaingan sebagai hasil penerapan strategi secara konsisten. Tinjauan pencapaian kinerja keuangan perseroan diuraikan sebagai berikut:

ikhTisar laBa-ruGi

ikhTisaR laba RuGi peRseRoan, 2009 - 2008 (dalam Rp juTa, keCuali dinYaTakan lain)

summaRY oF CompanY sTaTemenTs oF inCome, 2009 - 2008 (in million Rp, unless oTheRWise sTaTed)

laba Rugi statements of income 2009 2008 perubahan

Changes

pendapatan Revenue 14.387.850 12.209.846 17,8%

beban pokok pendapatan Cost of Revenue 7.613.709 6.855.225 11,1%

laba kotor Gross proit 6.774.141 5.354.621 26,5%

beban usaha operating expenses 2.431.578 1.967.435 23,6%

laba usaha operating income 4.342.563 3.387.186 28,2%

laba bersih net income 3.326.488 2.523.544 31,8%

laba sebelum bunga, pajak, penyusutan dan amortisasi (ebiTda)

earning before interest, Taxes, depreciation and amortization (ebiTda)

4.772.573 3.867.228 23,4%

jumlah Rata-rata Tertimbang saham beredar (dalam ribuan saham)

Total outstanding shares (in thousand of shares) 5.879.361 5.922.179 -0,7%

laba bersih per saham dasar (Rupiah)

basic earnings per share (in Rupiah) 566 426 32,8%

The Company has managed to continuously improve its performance, even in the midst of volatile economic conditions and tight competition, due to the consistent application of its strategy. a review of the Company’s inancial performance is presented below:

91

Pendapatan

pendapatan perseroan mencapai Rp14.388 miliar, meningkat 17,8% dibanding tahun 2008, sebesar Rp12.210 miliar. kontribusi pendapatan tersebut diperoleh dari penjualan semen sebesar 99,3% dan penjualan produk lain sebesar 0,7%. penyebab kenaikan pendapatan adalah peningkatan volume penjualan terutama penjualan dalam negeri (lihat penjelasan kinerja pemasaran). di pasar domestik, perseroan berhasil membukukan pendapatan sebesar Rp14.079 miliar atau meningkat 19,7% di atas tahun sebelumnya, sedangkan pendapatan ekspor mengalami penurunan sebesar 31,4% dari tahun 2008 atau menjadi sebesar Rp309 miliar.

Beban Pokok Pendapatan

perseroan senantiasa melakukan upaya untuk menekan laju kenaikan biaya produksi melalui program manajemen biaya.

beban pokok pendapatan perseroan pada tahun 2009 sebesar Rp7.614 miliar atau lebih tinggi 11,1% dibanding tahun sebelumnya sebesar Rp6.855 miliar. Rasio beban pokok pendapatan terhadap pendapatan mencapai 52,9% atau turun 3,2% dari tahun sebelumnya sebesar 56,1%. hal ini membuktikan bahwa usaha-usaha sinergi dan eisiensi yang dilakukan perseroan menunjukkan hasilnya.

Beban usaha

beban usaha perseroan tahun 2009 sebesar Rp2.432 miliar atau meningkat 23,6% dari tahun sebelumnya sebesar Rp1.967 miliar. peningkatan ini dipengaruhi oleh naiknya beban penjualan sebesar 26,1% terutama disebabkan oleh meningkatnya harga bbm dan pengiriman semen ke luar pulau.

beban umum dan administrasi meningkat 21,1%, terutama dipengaruhi oleh penyesuaian biaya tenaga kerja, biaya konsultan untuk studi dalam rangka pelaksanaan aksi korporasi, serta meningkatnya kegiatan program kemitraan dan bina lingkungan sebagai wujud kepedulian perseroan terhadap lingkungan dan usaha mikro.

laba dan marjin

dengan berbagai upaya eisiensi tersebut di atas, laba kotor mencapai sebesar Rp6.774 miliar atau meningkat 26,5% dibandingkan dengan tahun sebelumnya sebesar Rp5.355 miliar. marjin laba kotor mencapai 47,1% atau lebih tinggi 3,2% dibanding tahun sebelumnya sebesar 43,9%.

revenue

The Company’s revenue reached Rp14,388 billion, an increase of 17.8% compared to 2008’s Rp12,210 billion. The biggest contributor to revenue was cement sales at 99.3%, while sales of other products accounted for 0.7%. This revenue growth was attributable to an increase in sales volume, particularly in domestic sales (see the review of marketing performance). in the domestic market, the Company succeeded in recording Rp14,079 billion in revenue, 19.7% increase compared to the previous year, while export revenue declined by 31.4% to Rp309 billion.

cost of revenue

The Company has continued to contain increases in production costs through its cost management program.

The Company’s cost of revenue in 2009 was Rp7,614 billion or 11.1% higher than the previous years’ igure of Rp6,855 billion. The cost of revenue to revenue ratio was 52.9%, a decline of 3.2% from the prior year at 56.1%. This is the testimony to the fact that the synergy and eficiency measures put in place by the Company are showing results.

operating expenses

The Company’s operating expenses in 2009 amounted to Rp2,432 billion, up 23.6% from 2008 igure of Rp1,967 billion. This increase was inluenced by a 26.1% increase in the cost of sales which was due to an increase in shipments to outer islands and an increase in fuel prices.

General and administrative costs rose 21.1% mainly due to increase in employee costs and consultancy fees for studies conducted in connection with the implementation of strategic corporate initiatives. There was continued increase in activities under the partnership and environmental management program and this is a manifestation of the Company’ concern and support for the environment and the development of micro enterprises.

income and margins

92

perseroan memperoleh laba usaha sebesar Rp4.343 miliar atau meningkat 28,2% dibanding tahun sebelumnya sebesar Rp3.387 miliar, sehingga marjin laba usaha menjadi 30,2% atau meningkat 2,5% dari tahun 2008 sebesar 27,7%.

ebiTda tahun 2009 mencapai Rp4.773 miliar atau meningkat 23,4% dibandingkan tahun sebelumnya sebesar Rp3.867 miliar sehingga marjin ebiTda perseroan meningkat 1,5% dari 31,7% di tahun 2008 menjadi sebesar 33,2% pada tahun 2009. pencapaian ini meningkatkan kemampuan perseroan dalam memenuhi kewajiban beban bunga, melakukan pinjaman dan kegiatan investasi.

laba Bersih dan laba Bersih per saham

setelah memperhitungkan pendapatan lain-lain (bersih) sebesar Rp302 miliar dan beban pajak penghasilan sebesar Rp1.302 miliar serta hak minoritas atas laba bersih anak perusahaan sebesar Rp26 miliar, perseroan mampu membukukan laba bersih sebesar Rp3.326 miliar atau meningkat 31,8% dibanding tahun sebelumnya sebesar Rp2.524 miliar dengan net margin mencapai 23,1% atau naik 2,4% dari tahun lalu.

laba bersih per saham dasar tahun 2009 sebesar Rp566 per lembar saham (dalam angka penuh) atau meningkat 32,8% dari tahun 2008 sebesar Rp426 per lembar saham (dalam angka penuh) yang menunjukkan perseroan mampu memberikan peningkatan nilai kepada pemegang saham.

ikhTisar neraca

ikhTisaR neRaCa peRseRoan, 2009 - 2008 (dalam Rp juTa, keCuali dinYaTakan lain)

CompanY balanCe sheeT hiGhliGhTs, 2009 - 2008 (in million Rp, unless oTheRWise sTaTed)

keterangan description 2009 2008 perubahan Changes

aktiva lancar Current assets 8.207.041 7.083.422 15,9%

investasi pada perusahaan asosiasi

investments in associates 66.671 59.566 11,9%

aset Tetap Fixed assets 4.014.143 3.308.878 21,3%

aktiva Tidak lancar lainnya

other non-Current assets 663.453 151.098 339,1%

jumlah aktiva Total assets 12.951.308 10.602.964 22,1%

kewajiban lancar Current liabilities 2.294.842 2.090.589 9,8%

kewajiban Tidak lancar

non-Current liabilities 338.372 338.660 -0,1%

Total kewajiban Total liabiities 2.633.214 2.429.249 8,4%

hak minoritas atas ekuitas anak perusahaan

minority interest in equity of subsidiaries 120.415 104.129 15,6%

jumlah ekuitas Total equity 10.197.679 8.069.586 26,4%

The Company recorded an operating income of Rp4,343 billion, an increase of 28.2% compared to the previous year at Rp3,387 billion, resulting in an operating margin of 30.2%, representing a 2.5% increase from 27.7% in 2008.

ebiTda in 2009 reached Rp4,773 billion or an increase of 23.4% compared to the prior year igure of Rp3,867 billion, which increased the Company’s ebiTda margin by 1.5% from 31.7% in 2008 to 33.2% in 2009. This achievement further enhanced the Company’s ability to fulill its interest expense obligations, obtain loans and undertake investment activities.

net income and Basic earnings per share

after calculating other expenses (net) of Rp302 billion and income tax expenses of Rp1,302 billion as well as minority interests in subsidiaries of Rp26 billion, The Company recorded a net income of Rp3,326 billion, or an increase of 31.8% compared to the previous year’s Rp2,524 billion. net margin of 23.1% was also 2.4% higher than 2008.

basic earnings per share in 2009 amounted to Rp566 per share (in full Rupiah), an increase of 32.8% from Rp426 per share (in full Rupiah) in 2008, indicating the Company’s ability to deliver added value to shareholders.

93

aktiva

pada tanggal 31 desember 2009, posisi aktiva perseroan ditutup dengan jumlah Rp12.951 miliar, atau naik 22,1% dibanding posisi akhir tahun 2008 sebesar Rp10.603 miliar. posisi aktiva tersebut dipengaruhi oleh saldo aktiva lancar sebesar Rp8.207 miliar lebih tinggi 15,9% dibanding dengan posisi tahun sebelumnya sebesar Rp7.083 miliar. hal–hal yang berpengaruh terhadap kenaikan aktiva lancar adalah sebagai berikut:

• kas dan setara kas, kas dan setara kas yang dibatasi penggunaannya, serta investasi jangka Pendek saldo kas dan setara kas, kas dan setara kas yang

dibatasi penggunaannya serta investasi jangka pendek (tidak termasuk investasi pada reksadana) naik sebesar Rp1.394 miliar disebabkan adanya kenaikan pendapatan dan semakin cepatnya kolektibilitas piutang usaha. sehingga kas dan setara kas menjadi sebesar Rp5.283 miliar yang antara lain terdiri dari kas sebesar Rp2 miliar, ditempatkan di rekening giro sebesar Rp458 miliar atau 9% dari jumlah kas dan setara kas, serta deposito berjangka sebesar Rp4.770 miliar atau sebesar 91% dari jumlah kas dan setara kas.

kas dan setara kas perseroan ditempatkan di pT bank mandiri (persero) Tbk, pT bank negara indonesia (persero) Tbk, pT bank Rakyat indonesia (persero) Tbk, pT bank Central asia Tbk, deutsche bank, pT bank Cimb niaga Tbk dan pT bank mega Tbk, dan bank lainnya, baik dalam mata uang Rupiah, euro maupun dolar as.

penyebab perubahan komposisi kas tersebut berasal dari berbagai aktivitas seperti dijelaskan pada perubahan arus kas di bawah.

• Piutang usaha

piutang usaha perseroan tercatat sebesar Rp1.425 miliar pada akhir tahun 2009 atau turun 4,4% dari akhir tahun 2008 sebesar Rp1.490 miliar meskipun pendapatan mengalami peningkatan. Rata-rata perputaran piutang mengalami percepatan dari 36 hari menjadi 34 hari. penyisihan piutang ragu-ragu juga mengalami penurunan dari Rp62 miliar menjadi Rp60 miliar. hal ini menunjukkan pengelolaan piutang semakin baik.

assets

on december 31, 2009, the Company’s asset position closed at Rp12,951 billion, or an increase of 22.1% compared to the 2008 inal position of Rp10,603 billion. This asset position was inluenced by the current assets balance of Rp8,207 billion, which was 15.9% higher than the prior year’s position of Rp7,083 billion. The increase in current assets was attributable to the following factors:

• cash and cash equivalents, cash and cash equivalents with restricted use, and short term investments The balance of cash and cash equivalents, cash

and cash equivalents with restricted use and short term investments (excluding investments in mutual funds) increased by Rp1,394 billion as a result of the growth in revenue and the improving collectability of trade receivables. Cash and cash equivalents thus amounted to Rp5,283 billion, among others consisting of cash of Rp2 billion, deposited in current accounts amounting to Rp458 billion or 9% of the total cash and cash equivalents, and in time deposits amounting to Rp4,770 billion or 91% of the total cash and cash equivalents.

The Company’s cash and cash equivalents are placed in pT bank mandiri (persero) Tbk, pT bank negara indonesia (persero) Tbk, pT bank Rakyat indonesia (persero) Tbk, pT bank Central asia Tbk, deutsche bank, pT bank Cimb niaga Tbk and pT bank mega Tbk, as well as in other banks, in Rupiah, euros and us dollars.

The change in the cash composition came about as the result of various activities, as explained below under changes in cash low.

• Trade receivables

94

kategori Category jumlah Total

2009 2008

lancar Current 1.258.351 1.072.812

lewat jatuh tempo overdue 226.912 479.893

jumlah Total 1.485.263 1.552.705

penyisihan piutang ragu-ragu provision for doubtful account (59.960) (62.434)

jumlah piutang usaha Total 1.425.303 1.490.271

pendapatan Revenue 14.387.850 12.209.846

% piutang usaha terhadap pendapatan

% Total Receivable to Revenue 9,9% 12,2%

umuR piuTanG usaha peRseRoan, 31 desembeR 2009 dan 2008 (dalam Rp juTa)

CompanY’s TRade ReCeiVables bY aGe, desembeR 31, 2009 and 2008 (in million Rp)

• Persediaan

posisi persediaan bersih pada akhir tahun adalah Rp1.408 miliar atau turun sebesar 14,1% dibandingkan posisi akhir tahun sebelumnya sebesar Rp1.638 miliar. saldo persediaan tersebut terutama terdiri dari persediaan bahan baku dan penolong sebesar Rp630 miliar, suku cadang bersih sebesar Rp535 miliar, barang dalam proses sebesar Rp172 miliar dan persediaan lainnya sebesar Rp118 miliar. hal ini menunjukkan semakin baiknya pengelolaan persediaan.

aktiva Tidak lancar

aktiva Tidak lancar pada akhir 2009 sebesar Rp4.744 miliar atau meningkat 34,8% dibanding akhir 2008. peningkatan terbesar dari aktiva tidak lancar tersebut berasal dari kenaikan aset tetap bersih dan uang muka dalam rangka pembangunan pabrik semen baru dan pembangkit listrik sehubungan dengan salah satu upaya perseroan dalam meningkatkan kapasitas.

kewajiban

jumlah kewajiban perseroan pada tanggal 31 desember 2009 tercatat sebesar Rp2.633 miliar atau meningkat 8,4% dibanding tahun sebelumnya Rp2.429 miliar. posisi kewajiban lancar pada akhir tahun sebesar Rp2.295 miliar atau naik 9,7% dari posisi tahun lalu, sedangkan posisi kewajiban tidak lancar sebesar Rp338 miliar atau 0,1% di bawah posisi tahun lalu. hal-hal yang berpengaruh terhadap kewajiban lancar adalah sebagai berikut:

• hutang usaha

posisi hutang usaha pada akhir tahun 2009 turun sebesar 3,6% menjadi Rp776 miliar dibandingkan dengan tahun sebelumnya yang tercatat Rp805 miliar.

• inventories

The net inventory position at year-end was Rp1,408 billion, a decrease of 14.1% compared to the end of the previous year when it stood at Rp1,638 billion. The inventory balance consists primarily of raw and indirect materials amounting to Rp630 billion, net spare parts amounting to Rp535 billion, work-in-progress amounting to Rp172 billion and other inventories totaling Rp118 billion. This relects the improvements made in inventory management.

non-current assets

non-current assets stood at Rp4,744 billion at the end of the year, an increase of 34.8% compared to the end of 2008. The growth in non-current assets was caused by an increase in net ixed assets and advances in connection with the construction of new plants and power plants as part of the Company’s effort to increase capacity.

liabilities

The Company’s total liabilities as at december 31, 2009 stood at Rp2,633 billion, an increase of 8.4% compared to the previous year’s position of Rp2,429 billion. Current liabilities at year-end amounted to Rp2,295 billion, up 9.7% from the previous year, while the non-current liabilities position was Rp338 billion or just 0.1% below the position at the same time last year. The factors inluencing current liabilities are as follows:

• Trade Payables

95

95

Kenaikan laba bersih membuat

ekuitas meningkat 26,4% menjadi

Rp10,2 triliun, menunjukkan

kemampuan Perseroan melakukan

investasi pengembangan usaha

• Beban yang masih harus dibayar

posisi beban yang masih harus dibayar pada akhir tahun 2009 sebesar Rp789 miliar atau naik sebesar Rp148 miliar antara lain karena adanya kenaikan biaya program kemitraan, tunjangan produktifitas, uang jasa dan tantiem serta biaya pemasaran.

• hutang Pajak

posisi hutang pajak perseroan pada akhir tahun 2009 sebesar Rp539 miliar atau naik sebesar Rp77 miliar. hal ini sebagai akibat kenaikan laba sebelum pajak perseroan meskipun terdapat penurunan tarif pajak penghasilan badan.

The increase in net income triggered

a 26.4% increase in equity to

Rp10.2 trillion, which further boosts

the Company’s ability to invest for

business growth

• accrued expenses

accrued expenses at the end of 2009 amounted to Rp789 billion, or an increase of Rp148 billion, attributable to, among other things, increases in partnership program costs, productivity allowances, compensation and bonuses, and marketing expenses.

• Tax Payable

96

ekuitas

jumlah ekuitas per 31 desember 2009 sebesar Rp10.198 miliar atau meningkat 26,4% dari tahun sebelumnya, sebesar Rp8.070 miliar. peningkatan tersebut terutama dipengaruhi oleh kenaikan laba bersih tahun 2009.

perseroan melakukan pembelian kembali saham sebanyak 68.032.000 lembar saham dengan nilai transaksi sebesar Rp199 miliar sejak 13 oktober 2008 sampai dengan 9 januari 2009. pada tanggal 7 oktober 2009 perseroan menjual seluruh saham yang dibeli kembali dengan nilai Rp413 miliar. keuntungan atas penjualan tersebut sebesar Rp211 miliar menambah “Tambahan modal disetor”.

pada nopember 2009, perseroan menempatkan investasi di reksadana sebesar Rp50 miliar. keuntungan yang belum direalisasi atas pemilikan efek pada tanggal 31 desember 2009 sebesar Rp3 miliar dan diakui sebagai komponen ekuitas.

struktur modal

perseroan menetapkan kebijakan struktur modal yang mampu mencerminkan perimbangan penggunaan komposisi modal sendiri dengan pinjaman agar dapat memaksimalkan nilai perseroan.

dalam pelaksanaanya, perseroan berusaha mempertahankan struktur permodalan yang prudent agar memiliki leksibilitas dan daya tahan dalam menghadapi perubahan dampak ekonomi secara global.

kebijakan dividen

dividen hanya dapat dibayarkan sesuai kemampuan keuangan perseroan berdasarkan keputusan yang diambil dalam Rapat umum pemegang saham, termasuk juga harus ditentukan waktu pembayaran dan bentuk dividen.

selama 3 tahun terakhir perseroan memiliki dividend

pay out ratio stabil dan jumlahnya meningkat

sesuai dengan kinerja dan kemampuan keuangan perseroan yaitu sebesar 50%. pembagian dividen tetap mempertimbangkan target struktur modal perseroan serta strategi pertumbuhan perseroan secara jangka panjang.

pada tanggal 23 desember 2009, perseroan membagikan dividen interim sebesar Rp58 per lembar saham atau sebesar Rp344,0 miliar. (selengkapnya lihat “informasi bagi investor” hal 64-79)

equity

Total equity as at december 31, 2009 amounted to Rp10,198 billion, up 26.4% from the previous year’s igure of Rp8,070 billion. This increase was largely due to the growth in net income in 2009.

The Company conducted a buy-back of 68,032,000 shares with a total transaction value of Rp199 billion between october 13, 2008 and 9 january 2009. on october 7, 2009 the Company sold all the bought-back shares for a value of Rp413 billion. The proceeds from this sale, amounting to Rp211 billion, were booked as “additional paid-in capital”.

in november 2009, the Company placed a total of Rp50 billion in mutual funds. unrealized gains on securities holdings as at december 31, 2009 amounted to Rp3 billion and are recognized as a component of equity.

capital structure

The Company has determined a capital structure that is capable of reflecting a balance between the use of equity and loans in order to maximize the value of the Company.

in practice, the Company strives to maintain a prudent capital structure to ensure the Company has the lexibility and resilience to face the impact of any changes in the global economy.

Dividend Policy

The payment of dividends depends on the Company’s inancial capability, and is based on decision taken at the General meeting of shareholders, which must also determine the time and form of the dividend payment.

For the last 3 years the Company has maintained a stable dividend pay-out ratio of 50% and the total dividend amount has increased in line with the Company’s inancial performance and capacity. in determining the dividend payment, the Company’s capital structure target and long term growth requirements are also taken into account.

on december 23, 2009, the Company paid out an interim dividend of Rp58 per share, or a total of Rp344,0 billion.

97

modal kerja Bersih

dengan semakin meningkatnya pendapatan serta pengelolaan piutang usaha dan manajemen kas yang lebih baik, maka modal kerja bersih perseroan meningkat signifikan. secara keseluruhan modal kerja bersih perseroan meningkat sebesar 18,4% dari Rp4.993 miliar pada tahun 2008 menjadi Rp5.912 miliar pada tahun 2009. dengan peningkatan tersebut, perseroan memiliki kemampuan untuk mendanai seluruh kebutuhan operasional.

arus kas

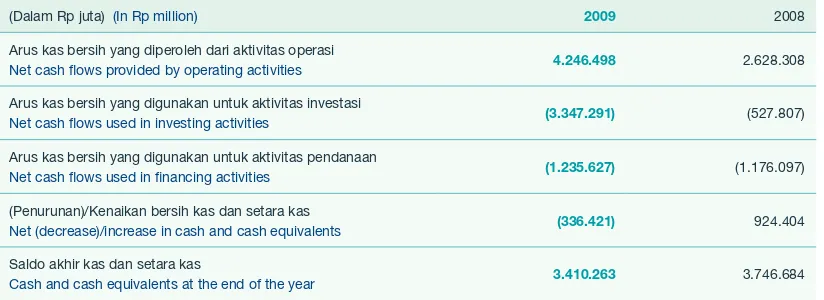

Tabel berikut merupakan ringkasan arus kas perseroan untuk tahun yang berakhir pada tanggal 31 desember 2009 dan 2008:

(dalam Rp juta) (in Rp million) 2009 2008

arus kas bersih yang diperoleh dari aktivitas operasi

net cash lows provided by operating activities 4.246.498 2.628.308

arus kas bersih yang digunakan untuk aktivitas investasi

net cash lows used in investing activities (3.347.291) (527.807)

arus kas bersih yang digunakan untuk aktivitas pendanaan

net cash lows used in inancing activities (1.235.627) (1.176.097)

(penurunan)/kenaikan bersih kas dan setara kas

net (decrease)/increase in cash and cash equivalents (336.421) 924.404

saldo akhir kas dan setara kas

Cash and cash equivalents at the end of the year 3.410.263 3.746.684

arus kas bersih perseroan yang diperoleh dari aktivitas operasi sebesar Rp4.246 miliar meningkat Rp1.618 miliar atau 61,6% di atas tahun 2008. peningkatan tersebut terutama karena dilakukannya pengelolaan kas yang lebih baik yang ditunjukkan dengan kenaikan penerimaan dari pelanggan sebesar Rp2.646 miliar. pengelolaan piutang usaha yang telah dilakukan perseroan juga sangat berkontribusi positif terhadap arus kas masuk dari pelanggan. hal ini dapat dilihat dari semakin baiknya tingkat kolektibilitas dari piutang usaha tanpa mengurangi hak bagi pemasok untuk memperoleh pembayaran yang lebih baik. selain itu, peningkatan pendapatan yang signiikan serta peningkatan penghasilan bunga simpanan dan investasi yang diterima sebesar Rp102 miliar juga berkontribusi terhadap arus kas masuk. pada tahun 2009, perseroan melakukan pembayaran pajak penghasilan Rp1.275 miliar atau naik 46,1% dari tahun 2008 sebesar Rp873 miliar.

arus kas bersih yang digunakan untuk aktivitas investasi selama tahun 2009 adalah sebesar Rp3.347 miliar atau meningkat 534,2% dari tahun sebelumnya. perseroan telah mengeluarkan dana untuk pembelanjaan modal sebesar Rp1.615 miliar, meningkat sebesar Rp1.052

net working capital

With growing revenue and continues improvement in management of trade receivables and cash, the Company’s net working capital showed a signiicant increase. overall, net working capital grew 18.4% from Rp4,993 billion in 2008 to Rp5,912 billion in 2009. With this growth, the Company has the capacity to inance all its operational needs. operational activities amounting to Rp4,246 billion, an increase of Rp1,618 billion or 61.6% compared to 2008. This increase was largely attributable to improved cash management, as indicated by the growth in receipts from customers of Rp2,646 billion. The Company’s management of trade receivables also contributed very positively to cash lows from customers. This is relected in the growing improvement in trade receivables collectability without prejudicing suppliers’ right to receive due payments on time. in addition, the signiicant increase in revenue as well as the growth in interest income on deposits and investments to Rp102 billion also contributed to cash inlows. in 2009, the Company paid a total of Rp1,275 billion in income tax, an increase of 46.1% from the 2008 igure of Rp873 billion.

98

miliar atau 186,9% dari tahun 2008. pembelanjaan tersebut difokuskan untuk mendanai investasi strategis perseroan baik jangka pendek maupun jangka panjang terutama yang berkaitan dengan upaya meningkatkan eisiensi dan penambahan kapasitas produksi termasuk dalam rangka pemberian uang muka pembangunan pabrik baru di jawa dan sulawesi. perseroan juga menjaminkan kas dan setara kas sebesar Rp790 miliar yang digunakan sebagai jaminan sementara dalam rangka pengadaan peralatan pembangunan pabrik semen baru di jawa.

perseroan meningkatkan penempatan dana pada investasi jangka pendek sebesar Rp984 miliar dalam rangka mengoptimalkan tingkat pengembalian investasi yang lebih baik.

arus kas bersih yang digunakan untuk aktivitas pendanaan pada tahun 2009 sebesar Rp1.236 miliar, naik 5,1% atau sebesar Rp60 miliar dari tahun 2008. peningkatan tersebut terutama dipengaruhi adanya pembayaran dividen kepada pemegang saham pada bulan juni 2009 sebesar Rp1.262 miliar dan membagikan dividen interim pada bulan desember 2009 sebesar Rp344 miliar sebagai nilai tambah bagi pemegang saham. pada tanggal 7 oktober 2009 perseroan menjual seluruh saham yang dibeli kembali dan memperoleh arus kas bersih sebesar Rp410 miliar.

kas dan setara kas pada akhir tahun sebesar Rp3.410 miliar atau lebih rendah 9% dari tahun sebelumnya sebesar Rp3.747 miliar.

rasio-rasio keuanGan

2009 2008 perubahan

Changes

marjin laba kotor Gross proit margin 47,1% 43,9% 3,2%

marjin laba usaha operating margin 30,2% 27,7% 2,5%

marjin laba bersih net proit margin 23,1% 20,7% 2,4%

marjin ebiTda ebiTda margin 33,2% 31,7% 1,5%

Rasio ebiTda terhadap bunga (x)

interest Coverage Ratio (x) 234,4 147,6 86,8

Rasio laba terhadap ekuitas Return to equity 32,6% 31,3% 1,3%

Rasio laba terhadap Total aktiva Return to assets 25,7% 23,8% 1,9%

Rasio lancar Current Ratio 357,6% 338,8% 18,8%

Rasio kewajiban terhadap ekuitasa)

Total debt to equitya) 1,5% 2,2% -0,8%

Rasio kewajiban terhadap aktivaa)

Total debt to assetsa) 1,2% 1,7% -0,5%

Rasio kewajiban terhadap ebiTda (x)a)

Total debt to ebiTdaa) (x) 0,03 0,05 -1,5%

Rasio kewajiban terhadap kapitala)

Total debt to Capitala) 1,5% 2,2% -0,7%

Rata-rata perputaran piutang (hari)

average Collection period (days) 34 36 (2)

a)Total kewajiban yang berefek bunga

fund the Company’s strategic investments, both short term and long term, for improving eficiency, expanding production capacity and making of the required advance-payments for the construction of the new plants in java and sulawesi. The Company also guaranteed cash and cash equivalents amounting to Rp790 billion, which were used as temporary collateral in the procurement of equipment for the construction of the new cement factory in java.

The Company increased its placements in short term investments by Rp984 billion in respect of optimizing its return on investments.

net cash lows used in inancing activities in 2009 amounted to Rp1,236 billion, up 5.1% or Rp60 billion from 2008. This increase was inluenced mainly by the payment of Rp1,262 billion in dividends to the shareholders in june 2009 and the payment of an interim dividend in november 2009 of Rp344 billion as added value for the shareholders. on october 7, 2009 the Company sold all the bought back shares, obtaining a net cash low of Rp410 billion.

Cash and cash equivalents at year-end amounted to Rp3.410 billion or 9% lower than the Rp3,747 billion recorded in the previous year.

99

program eisiensi yang dijalankan perseroan membuat rasio beban pokok pendapatan terhadap pendapatan membaik menjadi sebesar 52,9% di tahun 2009 dari 56,15% di tahun 2008 dan beban usaha terhadap pendapatan dipertahankan pada kisaran dibawah 17%. hasilnya, rasio proitabilitas yang meliputi: marjin laba kotor menjadi 47,1%; marjin laba usaha 30,2%; marjin laba bersih sebesar 23,1% sementara marjin ebiTda mencapai 33,2%. hal ini membuat rasio rentabilitas terhadap ekuitas (Return on Equity) tahun 2009 mencapai 32,6%, naik dari angka 31,3% di tahun 2008, diikuti rentabilitas terhadap aset

(Return on Asset) mencapai 25,7% dari 23,8% di

tahun 2008.

selain proitabilitas yang membaik, posisi keuangan perseroan semakin kuat sebagaimana tercermin dari posisi rasio lancar yang mencapai 357,6%. solvabilitas perseroan juga semakin membaik, tercermin dari rasio kewajiban terhadap ekuitas yang sebesar 1,5%, rasio kewajiban terhadap total aktiva adalah sebesar 1,2%, sedang rasio kewajiban terhadap ebiTda menjadi 0,03x. indikator posisi keuangan tersebut menunjukkan besarnya potensi perseroan dalam menggalang dana untuk merealisasikan proyek-proyek strategis yang telah dicanangkan.

realisasi Belanja modal

Realisasi belanja modal pada tahun 2009 sebesar Rp1.615 miliar atau meningkat 186,9% dari tahun lalu sebesar Rp563 miliar. peningkatan ini disebabkan karena adanya realisasi investasi rutin dan investasi non-rutin sebagai salah satu upaya dalam meningkatkan kapasitas dan eisiensi.

The eficiency program led to

improvements in the coGs and

proitability ratios, bringing roe

up to 32.6% and roa to 25.7%

Program efisiensi menghasilkan

perbaikan COGS dan rasio

profitabilitas, sehingga rasio

rentabilitas ROE meningkat

menjadi 32,6% dan ROA 25,7%

The eficiency program put in place by the Company yielded an improvement in the cost of revenue to operating revenue ratio to 52.9% in 2009, from 56.15% in 2008, while the operating expenses to revenue ratio was maintained at below 17%. The impact on the proitability ratios was as follows: gross proit margin, 47.1%; operating margin, 30.2%; net margin, 23.1%; while the ebiTda margin reached 33.2%. as a result the Return on equity ratio reached 32.6% in 2009, up from 31.3% in 2008, while Return on assets reached 25.7%, compared to 23.8% in 2008.

in addition to the improved proitability, the Company’s inancial position also strengthened, as relected in the current ratio of 357.6%. The Company’s solvency also improved, as indicated by the debt to equity ratio of 1.5%, the debt to total assets ratio of 1.2%, and the debt to ebiTda ratio of 0.03x. These inancial indicators demonstrate the Company’s potential in terms of providing funds to realize the strategic projects that it has planned.

caPiTal exPendiTure realizaTion

100

peRkembanGan pRoYek sTRaTeGis

Progress of Strategic Projects

Seiring perbaikan kondisi eksternal, Perseroan

mulai merealisasikan rencana pengembangan

yang terukur demi memastikan penyelesaian

tepat waktu

In line with the improvement in external

conditions, the Company began to realize

measured development plans in order to

ensure on-time completion

DE-BOTTLENECKING

De-bottlenecking merupakan upaya modiikasi atau

penggantian peralatan produksi untuk meningkatkan kapasitas produksi. perseroan melakukan langkah

upgrading fasilitas pabrik yang dilakukan secara

bertahap sejak tahun 2008 dan direncanakan selesai tahun 2011. program de-bottlenecking yang dilakukan sepanjang tahun 2009 adalah:

• semen Gresik

Upgrade Tuban, secara isik hasil yang sudah bisa

dinikmati dengan adanya proyek pengembangan kapasitas pabrik Tuban ini adalah meningkatnya kapasitas desain kiln menjadi sebesar rata-rata 8.000 ton per day (tpd) dari sebelumnya sebesar 7.500 tpd.

• semen Padang

peningkatan kapasitas juga dilakukan di pabrik semen padang dengan target produksi semen menjadi sebesar 6,5 juta ton, dilakukan secara bertahap mulai tahun 2008 sampai dengan tahun 2011.

de-BoTTleneckinG

de-bottlenecking is the modiication or replacement of production equipment to increase production capacity. since 2008 the Company has been introducing measures to upgrade factory facilities in phases, and these are scheduled for completion in 2011. The de-bottlenecking programs undertaken in 2009 are as follows:

• semen Gresik

Tuban upgrade: the capacity expansion project at the Tuban factory is already yielding results with the increase of the kiln capacity from 7,500 tons per day (tpd) to an average 8,000 tpd.

• semen Padang

Capacity is also being expanded at the semen padang factory with a targeted production of 6.5 million tons of cement, which is being accomplished in phases starting from 2008 and inishing in 2011.

101

pada tahun 2009, kemajuan pelaksanaan kegiatan ini telah mencapai 22,1% dari target 20,8%.

• semen Tonasa

pada tahun 2009 telah dilakukan persiapan peningkatan kapasitas pabrik dari 7.500 tpd menjadi 9.000 tpd.

PemBanGunan PaBrik Baru

sesuai dengan keputusan Rupslb 10 desember 2007, saat ini perseroan membangun dua unit pabrik semen baru di jawa dan sulawesi dengan masing-masing kapasitas produksi sebesar 2,5 juta ton per tahun.

sampai dengan akhir tahun 2009, progres pembangunan pabrik baru di jawa sebesar 14,0% dan di sulawesi sebesar 18,5% dengan rincian sebagai berikut:

in 2009, activity implementation reached 22.1%, exceeding the target of 20.8%.

• semen Tonasa

in 2009 preparations were made for the expansion of factory capacity from 7,500 tpd to 9,000 tpd.

consTrucTion of new PlanTs

pursuant to the decision of the extraordinary meeting of shareholders on december 10, 2007, the Company is now building two new cement plants in java and sulawesi, each with a production capacity of 2.5 million tons per year.

as of the end of 2009, 14.0% of the construction of the new plant in java had been accomplished and in sulawesi, progress had reached 18.5%, as elaborated further below.

102

peRkembanGan keGiaTan pembanGunan pabRik semen di jaWa

pRoGRess oF CemenT FaCToRY ConsTRuCTion in jaVa

keterangan description bobot Weight Rencana planning aktual actual

persiapan preparation 0,61% 40,36% 41,04%

pengelolaan management 3,77% 25,65% 26,17%

permesinan engineering 4,34% 25,87% 24,75%

pengadaan procurement 61,94% 17,85% 18,20%

konstruksi Construction 27,46% 1,46% 1,22%

penugasan Commissioning 1,88% 0,00% 0,00%

Total 100% 13,86% 13,99%

peRkembanGan keGiaTan pembanGunan pabRik semen di sulaWesi

pRoGRess oF CemenT FaCToRY ConsTRuCTion in sulaWesi

keterangan description bobot Weight Rencana planning aktual actual

persiapan preparation 0,98% 54,74% 60,67%

pengelolaan management 3,43% 25,16% 30,53%

permesinan engineering 4,53% 29,92% 29,53%

pengadaan procurement 60,40% 23,72% 23,81%

konstruksi Construction 28,67% 3,52% 3,98%

penugasan Commissioning 1,99% 0,00% 0,00%

Total 100% 18,09% 18,50%

sebagai bagian dari implementasi program sinergi, pengadaan peralatan utama kedua pabrik tersebut dilakukan secara bersama. perseroan telah melakukan proses tender paket peralatan utama yang awalnya diikuti oleh 11 (sebelas) perusahaan, dengan pemenang sebagai berikut:

• paket 1, Raw Material Preparation oleh Thyssenkrupp Fordertechnik Gmbh (jerman)

• paket 2a, Pyro Processing oleh FlsmidTh a/s (denmark)

• paket 2b, Cement Mill oleh loesche Gmbh (jerman) • paket 3, Cement Packer oleh Claudius peters projects

Gmbh (jerman)

progres pembangunan pabrik semen baru sampai dengan 15 april 2010 sebesar 20,9% di jawa dan 24,4% di sulawesi. dengan progres tersebut pembangunan pabrik baru dijadwalkan selesai tepat waktu.

in line with the implementation of the synergy program, the procurement of key equipment for both factories was done at the same time. The Company held a tender for primary equipment packages in which 11 companies took part. The winners were as follows:

• package 1, Raw material preparation by Thyssenkrupp Fordertechnik Gmbh (Germany)

• package 2a, pyro processing by FlsmidTh a/s (denmark)

• package 2b, Cement mill by loesche Gmbh (Germany)

• package 3, Cement packer by Claudius peters projects Gmbh (Germany)

103

PemBanGunan PemBanGkiT lisTrik

sesuai hasil keputusan Rupslb tertanggal 30 januari 2009, (lihat subchapter “Rupslb, uraian GCG hal 153 dan informasi material “perubahan Rencana investasi”, hal 118) perseroan memutuskan perubahan rencana pembangunan pembangkit listrik dari 10 unit dengan total kapasitas 410 mW, menjadi 2 unit dengan kapasitas 70 mw (2 x 35 mW).

sampai dengan akhir tahun 2009 perkembangan pembangunan 2 unit pembangkit listrik dengan kapasitas masing-masing 35 mW di sulawesi sebesar 3,6%. sedangkan perkembangan sampai dengan 15 april 2010 sebesar 3,6% dengan perkembangan tersebut diharapkan pembangunan proyek ini diharapkan selesai tepat waktu. perkembangan pembangunan secara menyeluruh dapat dilihat pada tabel berikut:

peRkembanGan keGiaTan pembanGunan pembanGkiT lisTRik di sulaWesi

deVelopmenT on ConsTRuCTion aCTiViTies oF poWeR planTs in sulaWesi

keterangan description bobot Weight Rencana planning aktual actual

persiapan preparation 5,00% 32,00% 30,60%

pengelolaan management 5,00% 19,40% 18,60%

permesinan engineering 4,00% 26,50% 26,50%

pengadaan procurement 45,0% 0,08% 0,08%

konstruksi Construction 35,0% 0,00% 0,00%

penugasan Commissioning 6,00% 0,00% 0,00%

Total 100% 3,66% 3,55%

HUMAN CAPITAL MASTER PLAN (hcmP)

proyek hCmp di uraikan dalam pembahasan ”informasi perusahaan” bagian pengembangan sumber daya manusia hal 58-63.

INFORMATION COMMUNICATION AND

TECHNOLOGY (icT)

integrasi iCT perseroan merupakan langkah strategis dalam mendorong tercapainya Long Term Profitability

and Sustainable growth. sepanjang 2009 perseroan telah

berhasil menyatukan infrastruktur iCT. sistem aplikasi bisnis (eRp) berbasis sap mengacu pada “best practice” internasional. pada awal januari 2010, perseroan berhasil

“Go Live” sistem sap di semen padang.

perseroan mendapatkan e-Company Award 2009 dari Warta ekonomi sebagai juara pertama untuk kategori

Basic Industry. pengembangan iCT perseroan akan

terus dilaksanakan dengan roll out aplikasi sap di semen Gresik dan semen Tonasa yang dijadwalkan akan “Go Live” pada tahun 2011.

consTrucTion of Power PlanTs

in line with the decision of the extraordinary meeting of shareholders on january 30, 2009, (see subchapter “extraordinary meeting of shareholders, description of GCG page 153 and material information, “amendment of investment plans”, page 118 ) The Company decided to amend the planned construction of 10 power plants with a total capacity of 410 mw, to 2 plants with a capacity of 70 mw (2 x 35 mw).

as of the end of 2009 progress on the construction of these two power plants in sulawesi, each with a capacity of 35 mW, had reached 3.6%, while progress up until april 15, 2010 had reached 3.6%. With this rate of progress, it is expected that the construction project will be completed on time. overall progress on construction can be seen in the following table:

human caPiTal masTer Plan (hcmP)

The hCmp project is elaborated in “Company information” under the human Resource development section, page 58-63.

informaTion, communicaTion and TechnoloGy (icT)

The integration of iCT in the Company is a strategic measure towards the achievement of long term proitability and sustainable growth. in 2009 the Company succeeded in unifying its iCT infrastructure. The sap-based business application (eRp) system is based on international best practice. at the beginning of january 2010, the Company’s sap system “went live” at semen padang.