SKRIPSI

MUH. NASRUL KHAIR

105721111916

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2021

SKRIPSI

MUH. NASRUL KHAIR

105721111916

Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2021

Wahai Orang-orang yang beriman! Jika kamu menolong (agama) Allah, niscaya Dia akan menolongmu dan meneguhkan kedudukanmu.

(Q.S. Muhammad 7)

PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

Kedua Orang Tuaku, saudaraku, keluarga besarku dan sahabatku atas keikhlasan dan melangitkan doanya dalam menyusun penulisan mewujudkan

harapan menjadi kenyataan.

Puji syukur kita panjatkan atas kehadirat Allah Swt. Berkat limpahan rahmat dan karunianyaNya sehingga penulis dapat menyelesaikan penelitian dengan judul “PENGARUH PELAYANA FISKUS

TERHADAP KEPATUHAN WAJIB PAJAK MELALUI KEPUASAN WAJIB PAJAK (STUDI PADA WAJIB PAJAK KPP MAKASSAR BARAT” sebagai salah satu syarat untuk memperoleh gelar sarjana

pada program studi Manajemen S1 Universitas Muhammadiyah Makassar.

Dalam penyelesaian penelitian ini banyak pihak yang telah membantu dan memberikan dukungan, memberikan waktunya serta motivasinya untuk penulis. Oleh karena melalui kesempatan ini, penulis mengucapakn terima kasih yang sedalam-dalamnya kepada bapak saya Hudri Dg. Lawang dan ibu saya Nasriah Dg. Ratu yang ada dirumah yang tiada henti memberikan doa, motivasi dan semangat, serta pengorbanan mereka berdua selama penyusunan penelitan ini.

Selama proses penyusunan penelitian ini banyak pihak yang memberikan bimbingan, arahan dan bantuan kepada penulis hingga laporan ini dapat terselesaikan dengan baik meskipun penulis menyadari penelitian ini masih jauh dari kesempurnaan. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof Dr. H. Ambo Asse, M.Ag. Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM Selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

mengarahkan penulis, sehingga skripsi selesai dengan baik. 5. Ibu Sri Andayaningsih, SE., MM Selaku Pembimbing II yang

Selalu Memberikan Ilmu dan Saran yang Sangat Berguna serta sabar mengahadapi penulis.

6. Untuk kedua Orang tuaku Hudri Dg. Lawang & Nasriah Dg. Ratu yang mendidik anaknya hingga sampai ditahap ini dan semua keluarga besar yang mendukung.

7. Seluruh motivator-motivator hebatku Bapak Halid Ewa., Kakanda Supriadi, S.Pd., Kakanda Ansurlawarlink,S.Pd., Kakanda Arifuddin Abbas,S.Pd., kak Al Adi Fitrah, S.pd., M.pd., MappLing., Med in TESOL.

8. Seluruh wajib pajak yang sudah meyempatkan waktunya. 9. Seluruh Pegawai Kantor Pelayanan Pajak Makassar barat . 10. Seluruh Dosen dan Staff Universitas Muhammadiyah

Makassar.

11. Rekan-rekan mahasiswa Fakultas Ekonomi & Bisnis Program Studi Manajemen Angkatan 2016 terutama kelas Manajemen C16 yang selalu belajar bersama dan membantu dalam aktivitas studi penulis.

12. Terimakasih untuk sahabat-sahabatku Makir, Syawwir, Haerul, Ichsan, Risal, Eko, Mubira, Arul, Irfan, Adi, Akbar, Maulidah, Firman, Shinta yang selalu setia menemani dan menjadi teman Sharing di masa menuntut ilmu di Kampus maupun di Lembaga.

13. Seluruh lembaga yang sudah men-support saya : AMM Sulsel, AMM Gowa, Muhammadiyah Gowa, Komisi Pemilihan Umum Kab. Gowa, HMJ Manajemen, Karang

pelaksanaan KKP.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu dengan segala kerendahan hati penulis mengaharap saran dan masukan demi kesempurnaan skripsi ini. Akhirnya, hanya kepada Allah SWT kita bermohon, berkat rahmat serta limpahan pahala yang berlipat ganda selalu dicurahkan-Nya kepada kita sekalian dan semoga segala niat baik dan suci serta usaha yang sungguh-sungguh mendapat ridha di sisi-Nya, Aamiin Ya Rabbal Alaamiin.

Makassar, 23 Maret 2021

Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Abdul. Muttalib dan Pembimbing II Sri Andayaningsih.

Penelitian ini bertujuan untuk mengetahui sejauh mana Pengaruh Pelayanan Fiskus Dalam Rangka Mencapai kepatuhan wajib pajak pada KPP Makasssar Barat. Jenis penelitian yang digunakan dengan pendekatan kuantitatif. Data yang diolah merupakan hasil interpretasi responden dari Wajib Pajak pada KPP Makassar Barat. Adapun teknik analisis yang digunakan dalam penelitian ini menggunakan model interaktif dengan responden, dimana data interpretasi responden kemudian diregulasikan dengan menggunakan teknik analisis data dalam hal ini SPSS.

Berdasarkan hasil analisis data yang telah dilakukan maka Pelayanan fiskus memiliki pengaruh untuk kepatuhan wajib pajak di KPP Makassar Barat. Hal ini menunjukkan bahwa wajib pajak akan patuh dalam melakukan pembayaran pajak apabila pelayanan fiskusnya baik. Pelayanan fiskus yang baik dapat menjadi modal utama dan menjadi hal penting untuk dapat menarik perhatian wajib pajak. Hal ini menunjukkan bahwa semakin baik pelayanan yang diberikan fiskus, maka semakin tinggi kepatuhan dan kepuasan wajib pajak dengan demikian hipotesis diterima.

Kata Kunci : Kepatuhan Wajib Pajak, Pelayanan Fiskus, Kepuasan Wajib Pajak.

Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I Abdul. Muttalib and Supervisor II Sri Andayaningsih .

This study aims to determine the extent of the influence of social services in order to achieve taxpayer compliance at West Makasssar KPP. This type of research is used with a quantitative approach. The processed data is the result of the respondent's interpretation of the taxpayers at West Makassar KPP. The analysis technique used in this study uses an interactive model with respondents, where the respondent's interpretation data is then regulated using data analysis techniques, in this case SPSS.

Based on the results of data analysis that has been done, the tax authorities have an influence on taxpayer compliance in West Makassar KPP. This shows that taxpayers will obey in making tax payments if the tax authorities are good. A good tax administration service can be the main capital and an important thing to attract the attention of taxpayers. This shows that the better the services provided by the tax authorities, the higher the compliance and satisfaction of the taxpayer, thus the hypothesis is accepted.

Keywords: Taxpayer Compliance, Fiscal Service, Taxpayer Satisfaction.

HALAMAN MOTTO DAN PERSEMBAHAN ……... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ………... vii

ABSTRAK BAHASA INDONESIA ……….. x

ABSTRACT ………. xi

DAFTAR ISI ………. xii

DAFTAR TABEL………. xiv

DAFTAR GAMBAR………. xv

DAFTAR LAMPIRAN ………. Xvi BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II. TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

B. Penelitian Terdahulu ... 20

C. Kerangka Pikir ... 23 xii

B. Jenis Penelitian ... 25

C. Definisi Operasional Variabel Dan Pengukuran Variabel ... 25

D. Populasi Dan Sampel ... 28

E. Sumber Data ... 29

F. Teknik Pengumpulan Data ... 30

G. Teknik Analisis Data ... 31

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ……… 33

A. Gambaran Umum Objek Penelitian ... 33

B. Analisis Karakteristik Responden ... 38

C. Analisis Deskripsi Variabel Penelitian ... 41

D. Uji Instrumen Penelitian ... 51

E. Uji Hipotesis ... 54

F. Pembahasan Hasil Penelitian ... 58

BAB V. PENUTUP ……….... 60 A. Kesimpulan ... 60 B. Saran ... 60 DAFTAR PUSTAKA DAFTAR LAMPIRAN xiii

3.2. Skor Alternatif Jawaban ... 27

4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ……... 38

4.2. Karakteristik Responden Berdasarkan Usia ……….... 39

4.3. Karakteristik Responden Berdasarkan Status ………. 40

4.4. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 41

4.5. Jawaban Responden Terkait Variabel Kepatuhan Wajib pajak. 42 4.6. Jawaban Responden Terkait Variabel Kepuasan Wajib pajak.. 45

4.7. Jawaban Responden Terkait Variabel Pelayanan Fiskus …… 49

4.8. Hasil Uji Validitas ……….... 52

4.9. Hasil Uji Reliabilitas ………... 54

4.10. Hasil Analisis Regresi Berganda ……… 55

4.11. Hasil Uji T ……… 57

xv

2. Transkrip Wawancara ... 3. Data Tabulasi Kuesioner Mengenai Variabel X1, X2 Dan Y ... 4. Hasil SPSS ... 5. Administrasi Penelitian ... 6. Dokumentasi ...

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sumber pendapatan negara bersumber dari berbagai sektor, baik sektor internal maupun eksternal. Pajak adalah salah satu sumber pendapatan negara dari sektor internal sedangkan pinjaman luar negeri adalah pendapatan dari sektor eksternal. Pemerintah berusaha mengurangi sumber eksternal dengan meningkatkan pendapatan internal. Dalam hal ini APBN sumber utamanya adalah pajak (Sektor Internal). Sebagai sumber pendapatan terbesar, maka pemerintah terus berupaya untuk memaksimalkan pendapatan dari sektor pajak. Direktorat Jenderal Pajak berupaya memaksimalkan pendapatan penerimaan pajak dengan cara intensifikasi dan ekstensifikasi pajak. Hal yang dilakukan menjaring wajib pajak baru dengan perluasan subjek dan objek pajak.

Ditjen pajak dan petugas pajak dalam upayanya memaksimalkan penerimaan pajak tidak akan terealisasikan dengan baik tanpa peran aktif para wajib pajak itu sendiri. Official Assessment menjadi Self Assessment ialah perubahan system perpajakan, memberikan kepercayaan wajib pajak untuk mendaftar, menghitung, membayar dan melaporkan kewajiban perpajakan nya sendiri. Dalam keberhasilan penerimaan pajak, hal yang paling penting kepatuhan dan kesadaran wajib pajak.

Menuntut adanya peran serta aktif dari masyarakat dalam pemenuhan kewajiban perpajakan ialah Self Assessment System. Menurut Harahap (2004:18) dalam Utami (2011:22) menyatakan “bahwa dianutnya system Self Assessment membawa misi dan konsekuensi perubah sikap (kesadaran) warga masyarakat untuk membayar pajak secara sukarela (voluntary compliance). Kepatuhan memenuhi kewajiban pajak secara sukarela merupakan tulang punggung dari Self Assessment System”.

Nasution (2006: 62) kesadaran wajib pajak merupakan sikap wajib pajak yang telah memahami dan mau melaksanakan kewajibannya untuk membayar pajak dan telah melaporkan semua penghasilannya tanpa ada yang disembunyikan sesuai dengan ketentuan yang berlaku. Kesadaran untuk mematuhi ketentuan hukum pajak yang berlaku tentu berkaitan dengan faktor-faktor apakan ketentuan hukum-hukum tersebut telah diketahui, diakui, dan dihargai. Bila seseorang hanya mengetahui, berarti kesadaran hukumnya lebih rendah dari mereka yang mengetahui demikian seterusnya. Idealnya untuk mewujudkan sadar dan peduli pajak, wajib pajak meski diajak untuk mengetahui, mengakui, menghargai, dan menaati ketentuan perpajakan yang berlaku.

Pelayanan fiskus yang baik dapat meningkatkan kepatuhan wajib pajak. Pelayanan fiskus berkewajiban untuk membina wajib pajak, menerbitkan surat ketetapan pajak lebih bayar, merahasiakan data wajib pajak dan melaksanakan putusan. Pelayanan fiskus yang baik

memberikan kenyamanan bagi wajib pajak, dengan demikian wajib pajak tidak berat membayarkan atau melaporkan kewajibannya sebagai wajib pajak karena pelayanan yang diberikan dirasa baik bagi wajib pajak.

Terdapat undang-undang yang mengatur tentang ketentuan umum dan tata cara perpajakan. Sanksi pajak merupakan hukuman yang diberikan kepada wajib pajak yang melanggar pajak baik dari segi administrasi. maupun pidana. Penerapan sanksi dimaksudkan untuk memberikan hukuman positif kepada wajib pajak yang telah lalai dalam pemenuhan kewajibannya sehingga dengan diberikan sanksi, mudah-mudahan wajib pajak akan merasa jera dan mau belajar dari kesalahan yang telah dilakukannya sehingga untuk memenuhi kewajiban perpajakannya di masa pajak yang akan datang juga bisa lebih baik lagi.

Wajib pajak orang pribadi wajib mengisi SPT Tahunan Form 1770 bagi yang melakukan kegiatan usaha atau pekerjaan bebas. Orang pribadi yang menyelenggarakan kegiatan usaha dan tidak terikat oleh suatu ikatan dengan pemberi kerja adalah termasuk Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas. Wajib pajak orang pribadi yang melakukan kegiatan usaha menjalankan usaha seperti usaha jasa, industri, dagang, dan Iain-lain. Sementara itu, pekerjaan yang dilakukan oleh individu dengan keahlian khusus yang tidak dibatasi oleh pemberi kerja untuk memperoleh penghasilan adalah pekerjaan mandiri. Contoh pekerjaan independen termasuk pengacara, praktik pribadi sebagai pengacara, dokter, dll.

Dibandingkan dengan wajib pajak orang pribadi yang tidak melakukan pekerjaan mandiri atau kegiatan komersial, wajib pajak orang pribadi yang melakukan pekerjaan mandiri atau kegiatan komersial lebih cenderung menderita pelanggaran pajak. Pembukuan atau pencatatan bisa dilakukan secara mandiri, atau Anda bisa menyewa ahli akuntansi untuk melakukannya. Namun, sebagian besar peserta yang terlibat dalam kegiatan komersial dan pekerjaan mandiri percaya bahwa mempekerjakan personel untuk pembukuan atau pencatatan kurang efisien, terutama dalam hal biaya. Oleh karena itu, karena personel terkait lebih suka menyimpan pembukuan / pencatatannya sendiri, kesalahan dan perilaku tidak jujur kemungkinan besar akan muncul dalam laporan pajak.

Aryobimo (2012:20) “Keputusan wajib pajak individu dapat dipengaruhi oleh sikap mereka terhadap risiko. Wajib pajak dapat memilih apakah memutuskan untuk menghadapi atau menghindari risiko tersebut. Preferensi risiko digunakan untuk mempertimbangkan sebuah keputusan, sehingga dalam penelitian ini tidak semua variabel diperkuat atau diperlemah oleh preferensi risiko ini. Untuk pemahaman peraturan perpajakan dan kualitas pelayanan, preferensi risiko ini tidak memperkuat sikap wajib pajak untuk patuh terhadap kewajiban membayar pajak.”

Aryobimo (2012:21) “preferensi risiko sebagai variabel moderasi berpengaruh negatif dan tidak signifikan terhadap hubungan antara persepsi tentang kualitas pelayanan fiskus dan kepatuhan wajib pajak

orang pribadi.” dan Adiasa (2013:10) meneliti tentang ”Pengaruh pemahaman peraturan pajak terhadap kepatuhan wajib pajak dengan moderating preferensi risiko”. Berdasarkan preferensi risiko yang ada, kepatuhan membayar pajak bukanlah suatu hal asing dikalangan masyarakat, keputusan untuk mematuhi atau melanggar kewajiban tersebut berada ditangan wajib pajak itu sendiri.

Kebanyakan orang mengetahui pengetahuan tentang undang-undang perpajakan dan layanan yang disediakan oleh otoritas pajak. Namun, jika Wajib Pajak memutuskan untuk tidak membayar pajak, sanksi akan diberikan berdasarkan kesalahan yang dilakukan. Syamsudin & Marta (2014: 24) difasilitasi dengan pemberian tax amnesty yang mendapat sanksi dari WP.

Hal yang kadang membuat wajib pajak dan masyarakat menghindari pajak karna maraknya fenomena kasus-kasus dalam perpajakan, sehingga masyarakat takut untuk membayar pajak. Jangan sampai pajak yang ia bayar itu di salah gunakan baik dari petugas pajak ataupun orang lain di luar petugas pajak.

Berdasarkan uraian diatas maka penulis memberi judul penelitian ini

“Pengaruh Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Melalui Kepuasan Wajib Pajak (Studi Pada Wajib Pajak Di KPP Makassar Barat).”

B. Rumusan Masalah

Berdasarkan dari uraian latar belakang diatas, maka permasalahan yang dapat dikemukakan dalam penelitian ini adalah

1. Apakah pelayanan fiskus berpengaruh terhadap kepatuhan wajib pajak di KPP Makassar Barat.

2. Apakah kepuasan wajib pajak berpengaruh terhadap kepatuhan wajib pajak di KPP Makassar Barat.

C. Tujuan Penelitian

Merujuk dari rumusan masalah diatas, maka tujuan yang dapat dikemukakan dalam penelitian ini adalah

1. Untuk mengetahui pengaruh pelayanan fiskus terhadap kepatuhan wajib pajak di KPP Makassar Barat.

2. Untuk mengetahui pengaruh kepuasan wajib pajak terhadap kepatuhan wajib pajak di KPP Makassar Barat.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dengan diadakannya penelitian ini ialah sebagai berikut :

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai alat untuk mengaplikasikan teori yang diperoleh selama kuliah ke praktik sehingga dapat menambah wawasan yang lebih luas dan pengetahuan yang telah diperoleh dapat dikembangkan.

2. Bagi Instansi

Hasil penelitian ini diharapkan berguna dan dapat dijadikan bahan pertimbangan bagi pihak organisasi dalam pengambilan keputusan atau kebijakan-kebijakan dalam meningkatkan kinerja pegawai.

3. Bagi Akademik

Diharapkan penelitian ini dapat menambah referensi literatur khususnya di bidang sumber daya manusia (SDM).

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Kualitas Pelayanan Fiskus

a. Pengertian Kualitas Pelayanan Fiskus

Pandiangan (2005:3) menyatakan bahwa “pelayanan adalah proses tindakan untuk memenuhi kebutuhan seseorang melalui aktivitas yang dilakukan orang lain secara langsung. Sedang menurut Alam” (2003:5) bahwa “fiskus adalah seseorang yang melakukan pelayanan pajak pada wajib pajak mengenai perpajakan”.

Adapun tugas otoritas perpajakan saat ini bukan lagi menentukan semua pajak kena pajak yang perlu dibayar, tetapi mengemban tanggung jawab membimbing, melayani, mengawasi, dan melaksanakan sanksi perpajakan. Boediono (2003:26) Seperti yang dikutip dalam penelitian Kusuma (2016:21) mengatakan bahwa “Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan”.

Pemahaman tentang hak dan kewajiban sebagai fiskus untuk mengetahui bagaimana pelayanan terbaik yang seharusnya dilakukan oleh fiskus kepada wajib pajak. Kewajiban fiskus yang diatur dalam UU Perpajakan yaitu:

1) Kewajiban merahasiakan semua data wajib pajak 2) Kewajiban untuk memimbing atau membina wajib pajak 3) Kewajiban melaksanakan Putusan

4) Kewajiban menerbitkan Surat Ketetapan Pajak

Sementara itu, terdapat pula hak-hak fiskus yang diatur dalam UU Perpajakan, ialah:

1) Hak menerbitkan NPWP atau NPPKP secara jabatan 2) Hak menerbitkan surat ketetapan pajak

3) Hak menerbitkan Surat Paksa dan Surat Perintah Melaksanakan Penyitaan

4) Hak melakukan pemeriksaan dan penyegelan

5) Hak menghapuskan atau mengurangi sanksi administrasi 6) Hak melakukan penyidikan

7) Hak melakukan pencegahan 8) Hak melakukan penyanderaan

b. Indikator Kualitas Pelayanan Fiskus

Parasuraman (1988:45) dalam penelitian Kusuma (2016:22) yang menyatakan ada 5 dimensi kualitas jasa ialah:

1) Keandalan (Reliability)

Keandalan adalah kemampuan untuk menyediakan pelayanan yang terpercaya dan akurat. Kinerja harus sesuai dengan harapan konsumen tanpa kesalahan.

2) Ketanggapan (Responsiveness)

Daya tanggap adalah kemampuan untuk membantu pengguna dan menyediakan layanan yang tepat waktu dan tepat bagi pengguna. Dimensi ini menekankan perhatian, kecepatan, dan ketepatan dalam menangani pertanyaan, keluhan, permintaan, dan masalah pengguna layanan.

3) Empati (Emphaty)

Empati adalah memberikan perhatian yang tulus dan bersifat individual atau pribadi yang di berikan kepada para pelanggan dan berupaya memahami keinginan konsumen. Dimana perusahaan diharapkan memiliki pengertian dan pengetahuan tentang pelanggan memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

4) Jaminan (Assurance)

Jaminan tersebut ialah mencakup pengetahuan dan kesopanan karyawan, kemampuan perusahaan dan karyawannya untuk meningkatkan kepercayaan pelanggan perusahaan, termasuk pengetahuan, kemampuan, kesopanan dan kepercayaan karyawan, tanpa risiko atau keraguan.

5) Bukti Langsung (Tangible)

Bukti langsung adalah personal, penampilan fasilitas fisik, peralatan dan alat komunikasi. Semua peralatan itu mewakili

pelayanan secara fisik atau memberikan image pelayanan yang akan digunakan oleh pengguna sebagai bahan mengevaluasi efektifitas.

2. Kepatuhan Wajib Pajak

a. Pengertian Kepatuhan Wajib Pajak

Tertuang dalam KBBI, bahwa kepatuhan ialah patuh atau tunduk terhadap suatu ajaran atau peraturan. Pratama (2011:20) mengatahkan bahwa “disebut sebagai WP yang patuh adalah wajib pajak yang telah ditetapkan oleh Direktorat Jenderal Pajak sebagai wajib pajak yang memenuhi kriteria tertentu yang dapat diberikan pengembalian pendahuluan kelebihan dalam pembayaran pajak”.

b. Kriteria Wajib pajak Yang Patuh

Terdapat beberapa ketentuan yang sudah ditetapkan oleh DJP yang berdasarkan pada Keputusan Menteri Keuangan No. 235/KMK.03/2003, yang berisikan bahwa WP dikategorikan patuh jika :

1) Tepat waktu menyampaikan Surat Pemberitahuan Tahunan dalam 2 thn terakhir.

2) SPT (Surat Pemberitahuan) Masa yang terlambat sebagaimana dimaksud dalam huruf b terlambat disampaikan

tidak lewat dari batas waktu penyampaian SPT Masa pajak berikutnya.

3) Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk semua jenis pajak dan tidak berturut-berturut.

4) Tidak mempunyai tunggakan pajak yang semua jenis pajak: a) Kecuali sudah medapatkan izin untuk mengangsur dan

menunda pembayaran pajak.

b) Tidak termasuk dalam tunggakan pajak sehubungan dengan Surat Tagihan Pajak yang diterbitkan untuk 2 masa pajak terakhir.

c) Belum pernah dijatuhi hukuman karena melakukan tindak pidana pelanggaran di bidang perpajakan dalam kurung waktu 10 thn terakhir.

d) Perihal laporan keuangan yang diaudit oleh Akuntan Publik atau Badan Pengawas Keuangan (BPK) dan Pembangunan harus dengan pendapat yang wajar dengan pengecualian sepanjang pengecualian tersebut tidak berpengaruh pada laba rugi fiskal.

Laporan audit tersebut harus:

1) Disusun dalam bentuk panjang (long form report) 2) Menyajikan rekonsiliasi laba rugi komersil dan fiskal

c. Faktor Yang Mempengaruhi Wajib Pajak Orang Pribadi

Devano (2010:31) sebagaimana dikutip dalam penelitian (Safri ,2013:15) menyatakan beberapa faktor yang mempengaruhi WP orang pribadi, ialah :

1) Pengetahuan tentang sistem penilaian sendiri dan akurasi perpajakan, yaitu sistem pemungutan pajak di mana wajib pajak menghitung sendiri jumlah pajaknya. Menurut Harahap (2004:10) dalam Supadmi (2010:14) “bahwa self assessment membawa misi dan konsekuensi perubahan sikap (kesadaran) warga masyarakat untuk membayar pajak secara sukarela (voluntary compliance)”. Untuk meningkatkan kepatuhan sukarela wajib pajak, perlu bersikap adil dan terbuka saat menerapkan undang-undang perpajakan, menyederhanakan undang-undang dan prosedur perpajakan, dan memberikan layanan yang baik dan cepat kepada wajib pajak.

2) Kualitas layanan, yaitu Safri (2013: 35) mengemukakan, “Jika suatu layanan memenuhi standar 4K (yaitu kelancaran, keamanan, kepastian, kenyamanan dan kepastian hukum), maka dapat dikatakan berkualitas tinggi. Bisa juga diukur dari kemampuan memberikan pelayanan yang memuaskan, serta respon, kesopanan, kompetensi dan kredibilitas pelayanan dan petugas pajak.

3) Faktor yang mempengaruhi kepatuhan wajib pajak adalah pendidikan, karena ketika seseorang memiliki jenjang pendidikan yang lebih tinggi maka akan lebih mudah memahami ketentuan hukum di bidang perpajakan. Begitu pula jika tingkat pendidikannya rendah maka pemahaman wajib pajak terhadap peraturan juga akan rendah sehingga mengakibatkan penurunan kepatuhan terhadap kewajiban perpajakan.

4) Pengertian Wajib Pajak tentang sanksi perpajakan yaitu ketentuan mengenai sanksi perpajakan dalam peraturan perundang-undangan tentang sanksi pidana dan sanksi administrasi (denda dan bunga), merupakan cara agar Wajib Pajak memahami kewajiban perpajakannya. Sanksi perpajakan dapat mendorong wajib pajak untuk selalu mematuhi peraturan pemerintah. Jika ada sanksi, jika Wajib Pajak tidak dapat memenuhi kewajiban perpajakannya sesuai dengan peraturan perundang-undangan yang telah ditetapkan, maka akan memperburuk pemikiran dan persepsinya.

d. Indikator Kepatuhan Wajib Pajak Orang Pribadi

Berdasarkan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Badan

Hukum Perpajakan menyebutkan bahwa indikator kepatuhan wajib pajak antara lain:

1) Aspek Ketepatan Waktu

Sesuai ketentuan yang berlaku, persentase laporan SPT yang disampaikan tepat waktu merupakan indikator kepatuhan. 2) Aspek Income Atau Pendapatan Wajib Pajak

Indikator kepatuhannya adalah kesediaan membayar angsuran Pajak Penghasilan (PPh) sesuai ketentuan yang berlaku.

3) Aspek Law Enforcement (Pengenaan Sanksi)

Indikator kepatuhan adalah membayar tunggakan (SKP) sebelum jatuh tempo.

4) Aspek Lainnya

Dalam proses perkembangannya, indikator kepatuhan ini juga dapat dilihat dari aspek lain (misalnya dalam hal pembayaran dan kewajiban pembukuan).

3. Pemahaman Peraturan Perpajakan a. Pengertian Peraturan Perpajakan

(Yulianti ,2015:20) dalam penelitiannya menyatakan “bahwa pemahaman dan pengetahuan akan peraturan perpajakan adalah proses dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak”.

Sedangkan dalam penelitian Dimas Ramadiansyah (2014:16) menjelaskan “pemahaman ialah kemampuan untuk menangkap makna dan arti dari bahan yang dipelajari”.

Memahami peraturan perpajakan adalah proses dimana wajib pajak memahami dan memahami peraturan perpajakan, peraturan perundang-undangan perpajakan dan menerapkannya pada kegiatan perpajakan (seperti pembayaran pajak, pelaporan SPT, dll.). Jika seseorang sudah mengetahui tentang perpajakan, maka kepatuhan wajib pajak akan meningkat.

b. Indikator Pemahaman Peraturan Perpajakan

Widayati dan Nurlis (2010:23) dalam penelitiannya menyatakan bahwa terdapat beberapa indikator wajib pajak memahami peraturan perpajakan, antara lain :

1) Kewajiban kepemilikan NPWP, setiap Wajib Pajak berpenghasilan wajib mendaftar untuk mendapatkan NPWP sebagai alat pengelolaan perpajakan.

2) Pemahaman Mengenai Hak dan Kewajiban sebagai Wajib Pajak, apabila wajib pajak sudah mengetahui kewajibannya sebagai wajib pajak, maka mereka akan melakukannya, salah satunya adalah membayar pajak.

3) Memahami dan mengetahui perihal Sanksi Perpajakan, semakin tahu dan paham wajib pajak terhadap peraturan perpajakan, maka semakin tahu dan paham pula wajib pajak terhadap sanksi

yang akan diterima bila melalaikan kewajiban perpajakan mereka.

4) Pengetahuan dan Pemahaman Mengenai PKP, PTKP, dan Tarif Pajak.

5) Wajib Pajak Memahami dan Mengetahui aturan dalam Perpajakan Melalui Sosialisasi yang dilakukan Oleh Kantor Pelayanan Pajak, Indonesia menganut sistem self assessment di pemungutan pajaknya. Artinya, WP diberikan kesempataan untuk mendaftarkan diri, menghitung, membayar dan melaporkan pajaknya (pajak.go.id). Kepatuhan suka rela dari WP untuk jujur melaporkan usahanya itulah tujuan utama adanya system self assessment.

4. Kepuasan Wajib Pajak

a. Defenisi Kepuasan Pelanggan

Istilah "pelanggan" dapat didefinisikan oleh otoritas pajak sebagai pelanggan, pengguna jasa atau pembayar pajak (Boediono, 2003; 29).

Kata kepuasan berasal dari kata Latin satis (artinya cukup, cukup) dan facio (lakukan atau lakukan). Secara sederhana, kepuasan dapat diartikan sebagai upaya untuk mencapai tujuan tertentu atau mencukupi tujuan tertentu.

Beberapa definisi kepuasan / ketidakpuasan Klien mengutip Tjiptono (2005; 349). Howard dan Sheth (1969: 56) menunjukkan bahwa "kepuasan pelanggan adalah persepsi pembeli tentang kecocokan atau ketidaksesuaian antara hasil yang diperoleh dan pengorbanan yang dilakukan". Day in Tse dan Wilton (1988: 75) menunjukkan: "Kepuasan atau ketidakpuasan pelanggan adalah tanggapan pelanggan terhadap ketidakpastian yang dirasakan antara ekspektasi sebelumnya (atau spesifikasi kinerja lainnya) dan kinerja yang dirasakan aktual dari produk setelah digunakan." Cadotte dkk. (1996: 45) Konseptualisasikan kepuasan pelanggan sebagai perasaan yang dihasilkan dengan mengevaluasi pengalaman menggunakan produk atau layanan. Wilkie (1990: 50) mendefinisikannya sebagai respon emosional yang mengevaluasi pengalaman konsumen produk / jasa. Kotler (1996: 30) berkata: "Kepuasan pelanggan adalah bagaimana seseorang membandingkan kinerja yang dirasakan (atau hasil) dengan harapan."

b. Pengukuran Kepuasan Pelanggan

Pemantauan dan pengukuran kepuasan pelanggan merupakan hal yang penting bagi setiap perusahaan, pada prinsipnya kepuasan pelanggan dapat diukur melalui berbagai teknik dan metode.

1) Metode Pengukuran Kepuasan Pelanggan

Kotler, et al. (1996:46) mengidentifikasi empat metode untuk mengukur kepuasan pelanggan, yaitu :

a) Sistem keluhan dan saran b) Ghost Shopping

c) Lost Customer analysis d) Survai kepuasan pelanggan

2) Teknik Pengukuran Kepuasan Pelanggan

Metode survai kepuasan pelanggan bias menggunakan pengukuran yaitu dengan cara:

(1) Pengukuran dapat dilakukan secara langsung dengan pertanyaan (directly reported satisfaction);

(2) Responden diberi pertanyaan mengenai seberapa besar mereka mengharapkan suatu atribut tertentu dan seberapa besar yang mereka rasakan (derived dissatisfaction);

(3) Responden diminta untuk menuliskan masalah-masalah yang mereka hadapi berkaitan dengan penawaran dari perusahaan dan juga diminta menuliskan perbaikan-perbaikan yang mereka sarankan (problem analysis); dan (4) Responden dapat diminta untuk meranking berbagai elemen

(atribut) dari penawaran berdasarkan derajat pentingnya setiap elemen dan seberapa baik kinerja perusahaan dalam masing-masing elemen (importance/performance ratings).

B. Penelitian Terdahulu

Adapun beberapa penelitian yang relevan dengan penelitian yang kami lakukan mengenai pengaruh pelayanan fiskus terhadap kepatuhan wajib pajak dapat dilihat pada tabel 2.1.di bawah ini:

N o.

Nama Peneliti Judul Penelitian Hasil Penelitian

1 Muh. Fikri I. Universitas Muhammadiyah Palembang (2014) Pengaruh kesadaran wajib pajak, pelayanan fiskus dan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha dan kerja bebas (KPP Pratama Kota

Makasssar Barat)

Hasil penelitian ini menunjukkan secara persial (Uji T) dan simultan (Uji F) bahwa kesadaran wajib pajak, pelayanan fiskus dan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas yang terdaftar pada KPP PratamaKota Makasssar Barat. Hal ini dapat dilihat dari Fhitung>Ftabel (17,735 > 2,700) dengan tingkat signifikansi 0,000 < 0,05. 2 ErlinaIsmawati IAIN Sukarta (2017) Pengaruh Pemahaman Peraturan Perpajakan, Sanksi Pajak, kualitas Pelayanan Fiskus, Dan

Tax Amnesty Terhadap Kepatuhan Wajib Pajak Dengan Preferensi Risiko Sebagai Variabel Moderasi (Studi Pada KPP

Makassar Barat)

Preferensi resiko dapat memoderasi pengaruh dari tax amnesty terhadap kepatuhan wajib pajak. Namun preferensi resiko tidak dapat memoderasi pengaruh antara pemahaman peraturan perpajakan, kualitas pelayanan fiskus, dan sanksi perpajakan

3 ReisyaIbtida Universitas Sebelas Maret Surakarta (2018) Pengaruh kesadaran wajib pajak dan pelayanan fiskus terhadap kinerja penerimaan pajak dengan kepatuhan wajib pajak sebagai variabel intervening (studi pada wajib pajak di Jakarta Selatan)

Kepatuhan Wajib Pajak berhubungan positif terhadap kinerja pelayanan fiskus. Hasil temuan ini sesuai dengan Suryadi (2006) yang menemukan bahwa kepatuhan Wajib Pajak juga berpengaruh signifikan terhadap kinerja penerimaan pajak, sehingga hasil penelitian ini didukung. Hal ini berarti ketika kepatuhan Wajib Pajak meningkat maka Wajib Pajak akan merealisasikan kepatuhan tersebut dengan membayar pajak yang

kemudian akan meningkatkan kinerja penerimaan pajak. 4 Farid. W. Universitas Pembangunan Nasional Jawa Timur (2014) Pengaruh Kesadaran Wajib Pajak Dan Pelayanan Fiskus Terhadap Kepatuhan Wajib

Pajak Orang Pribadi

Pada Kantor

Pelayanan Pajak Pratama Mojokerto

Variabel kesadaran WP tidak mempunyai pengaruh yang signifikan terhadap kepatuhan WP pribadi pada KPP Pratama Mojokerto. Sedangkan variabel pelayanan fiskus mempunyai pengaruh yang signifikan terhadap kepatuhan WP orang pribadi pada KPP Pratama Mojokerto.

5 Harjanti Puspa Arum Universitas Diponegoro Semarang (2012) Pengaruh terhadap Kesadaran Wajib Pajak, Sanksi Pajak dan Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Yang Melakukan Pekerjaan bebas dan kegiatan usaha.

Berdasarkan hasil analisis yang dilakukan maka diperoleh kesimpulan bahwa kesadaran WP, pelayanan fiskus & sanksi pajak memiliki pengaruh yang positif dan signifikan terhadap kepatuhan wajib pajak.

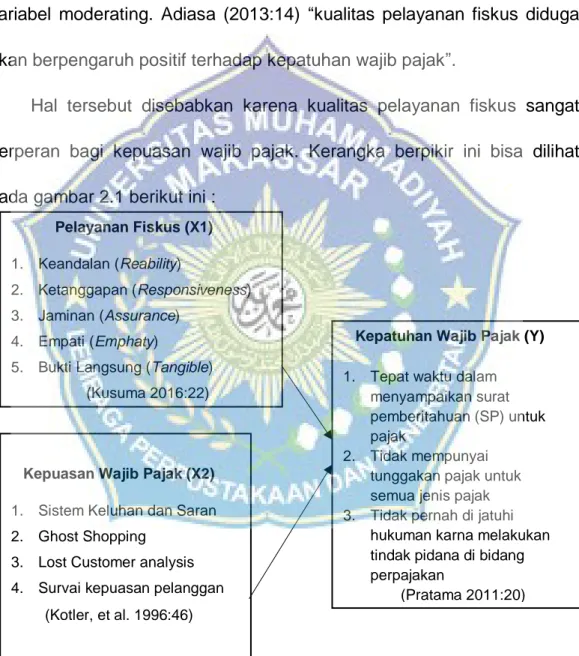

C. Kerangka Pikir

Dalam penelitian ini akan berupayah dijelaskan mengenai pengaruh pelayanan fiskus sebagai variabel independen terhadap kepatuhan wajib pajak sebagai variabel dependen dengan preferensi risiko sebagai variabel moderating. Adiasa (2013:14) “kualitas pelayanan fiskus diduga akan berpengaruh positif terhadap kepatuhan wajib pajak”.

Hal tersebut disebabkan karena kualitas pelayanan fiskus sangat berperan bagi kepuasan wajib pajak. Kerangka berpikir ini bisa dilihat pada gambar 2.1 berikut ini :

Gambar 2.1 Bagan kerangka pikir Pelayanan Fiskus (X1)

1. Keandalan (Reability)

2. Ketanggapan (Responsiveness) 3. Jaminan (Assurance)

4. Empati (Emphaty)

5. Bukti Langsung (Tangible) (Kusuma 2016:22)

Kepuasan Wajib Pajak (X2)

1. Sistem Keluhan dan Saran 2. Ghost Shopping

3. Lost Customer analysis 4. Survai kepuasan pelanggan

(Kotler, et al. 1996:46)

Kepatuhan Wajib Pajak (Y)

1. Tepat waktu dalam menyampaikan surat pemberitahuan (SP) untuk pajak

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak 3. Tidak pernah di jatuhi

hukuman karna melakukan tindak pidana di bidang perpajakan

D. Hipotesis

Berdasarkan uraian latar belakang, rumusan masalah, tujuan penelitian, dan kajian pustaka, maka hipotesis dalam penelitian ini adalah

1. Pelayanan fiskus berpengaruh terhadap kepuasan wajib pajak di KPP Makassar Barat.

2. Kepatuhan wajib pajak berpengaruh terhadap kepuasan wajib pajak di KPP Makassar Barat

25

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif, dan objek penelitiannya adalah wajib pajak orang pribadi terdaftar. “Metode kuantitatif artinya dalam penelitian kuantitatif, kegiatan analisis data meliputi pengolahan dan penyajian data, penelitian mendeskripsikan data, dan pengujian hipotesis dengan menggunakan uji statistik” (Siregar, 2012: 25).

B. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Kantor Pelayanan Pajak (KPP) Kota Makassar Barat, Jl. Balaikota No. 15. Penelitian ini dilaksanakan selama 2 (dua) bulan pada bulan Oktober- Desember tahun 2020.

C. Definisi Operasional Variabel Dan Pengukuran Variabel 1. Definisi Operasional Variabel

Definisi operasional adalah melekatkan arti pada suatu variabel dengan cara menetapkan kegiatan atau tindakan yang perlu untuk mengukur variabel itu. Definisi operasional variabel merupakan penggambaran secara singkat masing-masing variabel yaitu work life

balance dan kinerja. Secara singkat kedua variabel tersebut dapat didefinisikan sebagai berikut:

Tabel 3.1

Definisi Operasional Variabel

VARIABEL DEFENISI INDIKATOR

Variabel Dependen: Kepatuhan Wajib Pajak (Y)

Kesediaan wajib pajak untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu

diadakannya pemeriksaan, investigasi seksama,

peringatan, ataupun ancaman dan penerapan sanksi baik hukum maupun administratif.

1. Tepat waktu dalam

menyampaikan SP untuk pajak 2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak 3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan Variabel Independen :Pelayanan Fiskus, (X1)

Cara seorang petugas pajak membantu, memperhatikan atau mempersiapkan segala sesuatu yang dibutuhkan seseorang, dalam hal ini wajib pajak 1. Keandalan (Reliability) 2. Ketanggapan (Responsiveness) 3. Jaminan (Assurance) 4. Empati (Emphaty)

5. Bukti Langsung (Tangible) Variabel

Kepuasan Wajib pajak, (X2)

Kepuasan Pelanggan adalah situasi kognitif pembeli berkenaan dengan kesepadanan

1. Sistem keluhan dan saran 2. Ghost Shopping

3. Lost Customer analysis 4. Survai kepuasan pelanggan

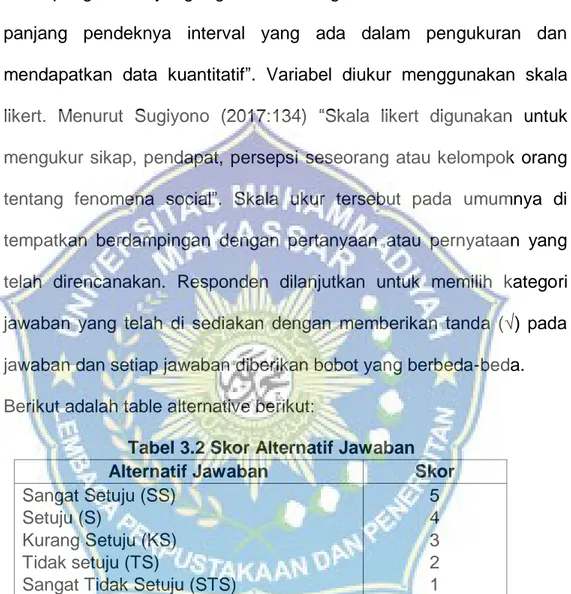

2. Pengukuran Variabel

Menurut Sugiyono (2017:133) “Pengukuran variable merupakan skala pengukuran yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam pengukuran dan mendapatkan data kuantitatif”. Variabel diukur menggunakan skala likert. Menurut Sugiyono (2017:134) “Skala likert digunakan untuk mengukur sikap, pendapat, persepsi seseorang atau kelompok orang tentang fenomena social”. Skala ukur tersebut pada umumnya di tempatkan berdampingan dengan pertanyaan atau pernyataan yang telah direncanakan. Responden dilanjutkan untuk memilih kategori jawaban yang telah di sediakan dengan memberikan tanda (√) pada jawaban dan setiap jawaban diberikan bobot yang berbeda-beda. Berikut adalah table alternative berikut:

Tabel 3.2 Skor Alternatif Jawaban

Alternatif Jawaban Skor

Sangat Setuju (SS) Setuju (S)

Kurang Setuju (KS) Tidak setuju (TS)

Sangat Tidak Setuju (STS)

5 4 3 2 1

D. Populasi dan Sampel 1. Populasi

Menurut Sugiyono (2017:80) mengatakan bahwa “Populasi adalah wilayah generalisasi yang terdiri atas obyek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penulis untuk dipelajari kemudian ditarik kesimpulannya.”

Dalam penelitian ini yang menjadi populasi ialah wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak (KPP) Kota Makassar Barat dengan jumlah 27.456 orang.

2. Sampel

Menurut Sugiyono (2017:136) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Rumus Slovin adalah Suatu sistem matematis yang digunakan untuk menghitung jumlah dari sebuah populasi objek tertentu yang belum diketahui karakteristiknya secara pasti.

Rumus Slovin ini biasa digunakan untuk sebuah penelitian pada suatu objek tertentu dalam jumlah populasi yang besar, sehingga digunakanlah untuk meneliti pada sebuah sampel dari populasi objek yang besar tersebut.

Pemilihan sampel ditentukan dengan menggunakan metode sampel acak (random sampling) dengan penarikan sampel menggunakan rumus slovin yaitu:

n= 𝑁 1+𝑁𝑒2

Keterangan :

n = Jumlah Sampel N = Jumlah Seluruh

Populasi e = Toleransi Error

𝑛 =

27.456 1+27.456(0.10)2 n = 27.456 1+27.456(0.1) n = 27.456 1+274.56 n =27.456 275.56n =99.63

=99.63 dibulatkan menjadi 100 sampel

E. Sumber Data

Data yang di pakai pada penelitian ini ialah data primer dan data sekunder.

1. Sumber Data

a) Data Primer

Data primer yaitu data penelitian di peroleh secara langsung dari sumbernya (tanpa perantara). diperoleh dengan menyebar kuesioner kepada WP orang pribadi yang terdaftar di KPP Kota Makassar Barat yang menjadi responden dalam penelitian ini.

b) Data Sekunder

Data sekunder yaitu data penelitian yang diperoleh Secara tidak langsung dari sumbernya. Data diperoleh dari arsip yang dimiliki oleh organisasi / lembaga, penelitian literatur, penelitian sebelumnya, dan jurnal yang berkaitan dengan masalah yang akan diteliti. Data sekunder berupa WP orang pribadi non karyawan yang terdaftar di KPP Makassar Barat dan profil perusahaan.

F. Teknik Pengumpulan Data

Sugiyono (2017:137) dilihat dari segi cara atau teknik pengumpulan data dapat dilakukan sebagai berikut:

a) Kuesioner (angket)

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat atau pertanyaan tertulis kepada responden untuk menjawabnya.

b) Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.

c) Wawancara

Wawancara merupakan teknik pengumpulan data yang dilakukan melalui tatap muka dan Tanya jawab langsung antara penelitian dan narasumber.

G. Teknik Analisis Data

1. Uji Validitas

Pengujian validitas merupakan analisis yang digunakan untuk mengetahui keakuratan dan akurasi instrumen yang digunakan dalam penelitian yang dapat mengukur sebagai fungsi ukuran (Sumarni dan Wahyuni, 2006). Jika instrumen dapat mengukur nilai yang seharusnya diukur oleh instrumen tersebut dengan baik, maka instrumen tersebut dapat dikatakan efektif. Nilai r hitung kemudian dibandingkan dengan nilai r tabel, jika r hitung lebih besar dari r tabel maka instrumen tersebut dikatakan valid begitu juga sebaiknya. Jika nilai r hitung lebih kecil dari nilai r tabel maka instrumen dikatakan tidak valid.

2. Uji Reabilitas

Pengujian reliabilitas bertujuan untuk mengetahui reliabilitas alat ukur, dengan kata lain jika digunakan untuk mengukur benda yang sama lebih dari dua kali berarti alat ukur tersebut konsisten. Instrumen yang andal adalah instrumen yang digunakan untuk mengukur objek yang sama berkali-kali untuk menghasilkan data yang sama (Sugiono, 2017: 138). Dengan kata lain, pengukuran dengan reliabilitas tinggi merupakan pengukuran yang dapat memberikan hasil pengukuran yang andal. Dalam pengujian ini digunakan uji reliabilitas internal. Reliabilitas internal diperoleh dengan menganalisis data yang diperoleh dari hasil tes (Arikunto 2006: 23). Kriteria suatu instrumen penelitian dikatakan realible menggunakan perhitungan diatas apabila nilai α > 0,6.

3. Analisi Regresi Linear Berganda

Teknik ini digunakan untuk mengetahui sampai dimana pengaruh pelayanan fiskus terhadap kepatuhan wajib pajak melalui kepuasaan wajib pajak. Analisis data yang di pakai ialah analisisi linear berganda dengan menggunakan software SPSS.

4. Uji t

Tujuan dilakukan uji t adalah untuk mengetahui pengaruh masing-masing variable independen terhadap variable dependent. Kriteria dalam uji t ini ialah apabila t hitung < t tabel maka H0 = diterima dan H1 = ditolak, apabila nilai t hitung > t tabel maka H0 = ditolak dan H1= diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Singkat KPP Makassar Barat

Perkembangan kebutuhan masyarakat ternyata mempengaruhi perkembangan sistem dan struktur KPP. Sejak 2002, KPP secara bertahap memodernisasi sistem dan struktur organisasinya menjadi lembaga yang berorientasi pada fungsi. Biro pajak yang dimodernisasi merupakan penggabungan dari biro layanan pajak reguler dan biro pemeriksaan dan investigasi pajak.

Pada tahun yang sama, dibentuk dua KPP untuk wajib pajak besar yang disebut juga LTO (Kantor Pajak Besar). Setahun kemudian, tahun 2003, dibentuk 10 KPP khusus.

DJP kemudian membentuk KPP Madya atau MTO (China Taxation Bureau) pada tahun 2004. Selain itu, dua tahun kemudian, KPP Hyundai (biasa dikenal dengan KPP Pratama atau STO (Kantor Pajak Kecil)) mulai melayani wajib pajak.

KPP Pratama terbentuk Dari 2006 hingga 2008. KPP Pratama atau STO adalah KPP terbesar yang tersebar di seluruh Indonesia. KPP Pratama juga menangani wajib pajak terbanyak. Fungsi utama KPP Pratama adalah memberikan nasihat, pelayanan dan pengawasan kepada wajib pajak di bidang pajak penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Berdasarkan undang-undang dan peraturan yang berlaku, pajak penjualan barang mewah (PPnBM) dan pajak tidak langsung lainnya dalam yurisdiksinya.

Badan Vertikal Pajak berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 206.2 / PMK.01 / 2014 tentang Perubahan Organisasi dan Tata Kerja Pemerintahan Umum Kementerian Keuangan Nomor 167 / PMK.01 / 2012.

2. Visi dan Misi KPP Makassar Barat

a. Visi KPP Makassar Barat

Menjadi Institusi Penghimpun Penerimaan Negara yang Terbaik demi Menjamin Kedaulatan dan Kemandirian Negara.

b. Misi KPP Makassar Barat

Menjamin penyelenggaraan negara yang berdaulat dan mandiri dengan:

1) Mengumpulkan penerimaan berdasarkan kepatuhan pajak sukarela yang tinggi dan penegakan hukum yang adil;

2) Pelayanan berbasis teknologi modern untuk kemudahan pemenuhan kewajiban perpajakan;

3) Aparatur pajak yang berintegritas. kompeten dan profesional; 4) Kompensasi yang kompetitif berbasis sistem manajemen

3. Struktur Organisasi

Organisasi adalah sebuah kesatuan yang terdiri dari sekelompok orang yang bertindak secara bersama-sama dalam rangkai mencapai tujuan bersama. Struktur organisasi merupakan alat untuk membantu manajemen dalam mencapai tujuannya.

Struktur organisasi menjelaskan bagaimana tugas kerja akan dibagi, dikelompokkan, dikoordinasikan secara formal. Oleh karna itu perusahaan harus memiliki struktur organisasi yang jelas untuk menunjukkan tugas dan wewenangnya. Adapun struktur organisasi KPP Makassar Barat disajikan sebagai berikut:

4. Job Description

a. Sub Bagian Umum dan Kepatuhan Internal.

Bagian ini bertanggung jawab atas kepegawaian, keuangan, administrasi, housekeeping, pengelolaan kinerja pegawai, pengawasan internal pengadilan, pengawasan manajemen risiko, pengawasan kepatuhan terhadap kode etik dan disiplin, pengawasan hasil pengawasan dan penyusunan rekomendasi perbaikan proses bisnis.

b. Seksi Pengolahan Data dan Informasi.

Bagian ini bertanggung jawab untuk mengumpulkan, mendistribusikan, mengolah data, mengamati potensi perpajakan, memberikan informasi perpajakan, mencatat dokumen perpajakan, mengelola objek perpajakan, mengalokasikan pajak bumi dan bangunan, menyediakan layanan dukungan teknis komputer, memantau aplikasi eSPT dan eFiling, dan menerapkan Sistem Informasi Manajemen Objek Pajak (SISMIOP) dan Sistem Informasi Geografis (SIG) dan manajemen kinerja organisasi.

c. Seksi Pelayanan.

Tugas utamanya adalah menentukan dan mempublikasikan produk hukum perpajakan, mengelola dokumen dan berkas perpajakan, menerima dan memproses

Surat Pemberitahuan (SPT), melakukan registrasi wajib pajak dan menerima dokumen perpajakan lainnya.

d. Seksi Penagihan.

Tugasnya adalah melakukan pengelolaan piutang, tunggakan pajak dan angsuran yang tertunggak, secara aktif membuat faktur, rekomendasi untuk penghapusan piutang, dan menyimpan voucher penagihan.

e. Seksi Pemeriksaan.

Tanggung jawabnya adalah menyiapkan rencana pemeriksaan, mengawasi pemeriksaan, menerbitkan dan mendistribusikan surat perintah pemeriksaan pajak dan manajemen pemeriksaan pajak lainnya.

f. Seksi Ekstensifikasi dan Penyuluhan.

Bagian ini bertugas mengamati potensi pajak, mengumpulkan data objek dan topik perpajakan, membuat database tentang nilai objek pajak untuk mendukung perluasan, membimbing dan mengawasi wajib pajak baru, serta memberikan layanan konsultasi perpajakan.

g. Seksi Pengawasan dan Konsultasi I.

Tugasnya adalah menyelesaikan proses aplikasi wajib pajak, bimbingan teknis perpajakan, konsultasi dengan wajib pajak, dan rekomendasi pengurangan bifenil polibrominasi.

h. Seksi Pengawasan dan Konsultasi II, III, IV.

Tugas dari semua bagian ini adalah mengawasi kepatuhan wajib pajak terhadap kewajiban perpajakan, mengumpulkan informasi wajib pajak, menganalisis kinerja wajib pajak, dan mengoordinasikan data wajib pajak untuk meningkatkan dan menarik wajib pajak.

B. Analisis Karakteristik Responden

Tujuan dari penelitian ini untuk menganalisis data yang berhubungan dengan identitas responden yang meliputi jenis kelamin, umur, status, pendidikan terakhir.

1. Jenis Kelamin

Karakteristik jenis kelamin responden dapat dikelompokkan menjadi dua yaitu kelompok laki-laki dan perempuan, agar lebih jelasnya maka disajikan dalam bentuk tabel sebagai berikut:

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Frekuensi Responden Frekuensi % 1 2 Laki-Laki Perempuan 47 53 47% 53% Jumlah 100 100%

Sumber: Hasil Olah Data Primer 2020

Berdasarkan tabel diatas maka dapat dideskripsikan bahwa wajib pajak pada KPP Makassar Barat didominasi oleh responden berjenis kelamin perempuan sebanyak 53 orang atau 53%. Sedangkan responden yang berjenis kelamin laki-laki sebanyak 47 orang atau

47%. Hal ini menunjukkan bahwa responden jenis kelamin laki-laki berada pada posisi bawah dari responden jenis kelamin perempuan.

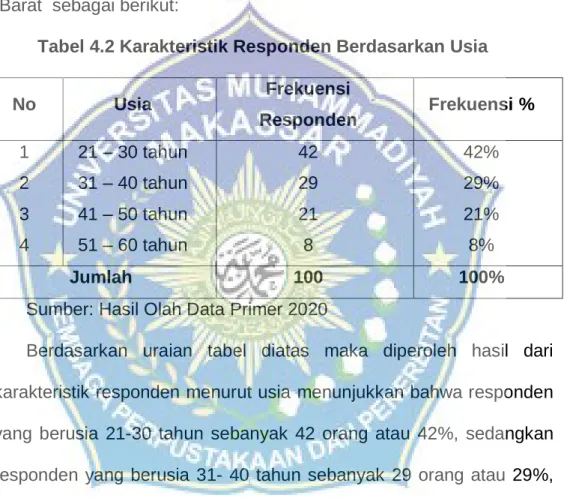

2. Usia Responden

Karakteristik usia responden pada wajib pajak KPP Makassar Barat sebagai berikut:

Tabel 4.2 Karakteristik Responden Berdasarkan Usia

No Usia Frekuensi Responden Frekuensi % 1 2 3 4 21 – 30 tahun 31 – 40 tahun 41 – 50 tahun 51 – 60 tahun 42 29 21 8 42% 29% 21% 8% Jumlah 100 100%

Sumber: Hasil Olah Data Primer 2020

Berdasarkan uraian tabel diatas maka diperoleh hasil dari karakteristik responden menurut usia menunjukkan bahwa responden yang berusia 21-30 tahun sebanyak 42 orang atau 42%, sedangkan responden yang berusia 31- 40 tahun sebanyak 29 orang atau 29%, serta responden yang berusia 41-50 sebanyak 21 atau 211% dan responden yang berusia 51-60 sebanyak 8 orang atau 8%, maka dapat disimpulkan bahwa rata-rata responden wajib pajak di KPP Makassar Barat berusia 21-30 tahun.

3. Status

Karakteristik responden berdasarkan status di Wajib Pajak KPP Makassar Barat sebagai berikut :

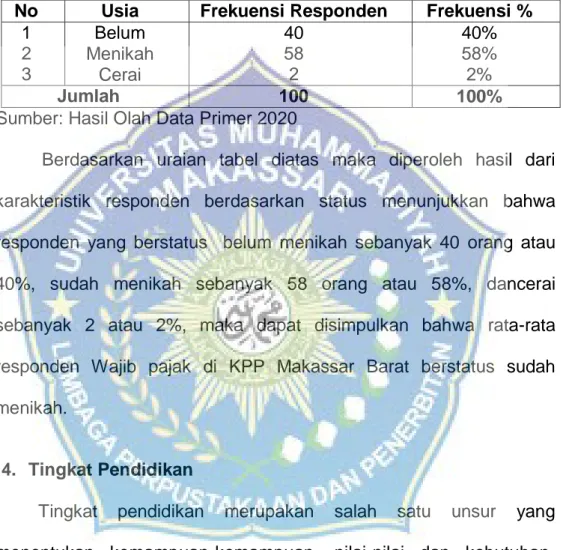

Tabel 4.3 Karakteristik Responden Berdasarkan Status

No Usia Frekuensi Responden Frekuensi %

1 2 3 Belum Menikah Cerai 40 58 2 40% 58% 2% Jumlah 100 100%

Sumber: Hasil Olah Data Primer 2020

Berdasarkan uraian tabel diatas maka diperoleh hasil dari karakteristik responden berdasarkan status menunjukkan bahwa responden yang berstatus belum menikah sebanyak 40 orang atau 40%, sudah menikah sebanyak 58 orang atau 58%, dancerai sebanyak 2 atau 2%, maka dapat disimpulkan bahwa rata-rata responden Wajib pajak di KPP Makassar Barat berstatus sudah menikah.

4. Tingkat Pendidikan

Tingkat pendidikan merupakan salah satu unsur yang menentukan kemampuan-kemampuan, nilai-nilai dan kebutuhan-kebutuhan. Semakin tinggi tingkat pendidikan seseorang, diharapkan semakin baik pula kemampuan kerjanya, dan sikapnya terhadap pekerjaan. Hasil penelitian mengenai tingkat pendidikan responden ditunjukkan pada tabel berikut ini:

Tabel 4.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan No Pendidikan Terakhir Responden Frekuensi Frekuensi (%)

1 2 3 4 5 6 S2 S1 D3 D1 SMA SMK 9 59 7 3 18 4 9% 59% 7% 3% 18% 4% Jumlah 100 100%

Sumber: Hasil Olah Data Primer 2020

Berdasarkan tabel diatas menunjukkan bahwa responden dalam penelitian ini sebagian besar berpendidikan S1 yaitu sebanyak 59 orang atau sebanyak 59%. Hal ini menggambarkan kondisi yang cukup berimbang dari sisi tingkat pendidikan.

C. Analisis Deskripsi Variabel Penelitian

Deskripsi data yang akan disajikan dari hasil penelitian ini adalah untuk memberikan gambaran secara umum mengenai penyebaran data yang diperoleh di lapangan. Variabel yang diteliti dalam penelitian ini masing-masing terdiri dari dua variabel bebas (X) dan satu variabel terikat (Y), yakni Pelayanan Fiskus (X1) Kepuasan wajib pajak (X2) Kepatuhan wajib pajak (Y). Guna mengungkap hasil penelitian berdasarkan variabel yang diperhatikan, maka penulis akan menggambarkan data-data hasil penelitian untuk variabel Pelayanan Fiskus, Kepatuhan wajib pajak, dan Kepuasan wajib pajak.

1. Analisis Deskriptif Variabel Kepatuhan Wajib Pajak

Tertuang dalam KBBI, bahwa kepatuhan adalah patuh atau tunduk terhadap suatu ajaran atau peraturan. Pratama (2011:20)

mengatahkan bahwa disebut Pembayar pajak yang memenuhi syarat mengacu pada wajib pajak yang ditentukan oleh Administrasi Perpajakan Negara sebagai memenuhi kondisi tertentu dan dapat mengembalikan kelebihan pajak kepada mereka. Adapun indikator penelitian ini pada variable Kepatuhan Wajib Pajak sebagai berikut:

a. Tepat waktu dalam menyampaikan surat pemberitahuan (SP) untuk pajak

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak c. Tidak pernah di jatuhi hukuman karna melakukan tindak

pidana di bidang perpajakan

Tabel 4.5 Jawaban Responden Terkait Variabel Kepatuhan Wajib pajak No Item SS (5) S (4) KS (3) TS (2) STS (1) Total skor Rata- Rata 1. Saya mendaftarkan NPWP atas kemauan sendiri 38 62 0 0 0 438 4,38 2. Setiap wajib pajak membayarkan pajaknya tanpa ada paksaan dari pihak tertentu 32 68 0 0 0 432 4,32 3. Saya telah mengetahui batas akhir dalam 30 70 0 0 0 430 4,30

pelaporan pajak. 4. Saya memiliki kesadaran dan kepatuhan dalam memenuhi kewajiban perpajakan dengan menyampaikan SPT tepat waktu. 29 71 0 0 0 429 4,29 5. Saya selalu mengisi SPT sesuai dengan ketentuan perundang-undangan 29 71 0 0 0 429 4,29 6. Saya mampu melakukan perhitungan pajak dengan benar 28 70 1 0 0 420 4,20

Sumber: Hasil Olah Data Primer 2020

Berdasarkan tabel 4.5 di atas terkait dengan variable kepatuhan wajib pajak, jawaban terbanyak responden mendominasi adalah setuju, hal ini dapat dilihat dari item pertama yang menyentuh angka 62 responden, item kedua yang menyentuh angka 68 responden, item ketiga yang menyentuh angka 70 responden, item keempat yang menyentuh angka 71 responden, item kelima yang menyentuh angka 71 responden dan item keenam yang menyentuh angka 70 responden. Jawaban kedua terbanyak adalah sangat setuju, hal ini dapat dilihat dari item pertama yang menyentuh angka 38 responden, item kedua yang

menyentuh angka 32 responden, item ketiga yang menyentuh angka 30 responden, item keempat yang menyentuh angka 29 responden, item lima yang menyentuh angka 29 responden, item enam yang menyentuh angka 28 responden. Jawaban ketiga terbanyak adalah kurang setuju hal ini dapat dilihat dari item keenam yang menyentuh angka 1 responden. Responden yang berpartisipasi dalam pengisian kuesioner ini adalah wajib pajak di KPP Makassar Barat yang berjumlah 100 orang dengan total persentase 100%.

2. Analisis Deskriptif Variabel Pelayanan Fiskus

Pandiangan (2005:3) menyatakan bahwa “Pelayanan adalah Jalannya tindakan untuk memuaskan kebutuhan sendiri melalui kegiatan yang langsung dilakukan oleh orang lain”. Sedang menurut Alam (2003:5) bahwa fiskus adalah seseorang yang melakukan pelayanan pajak pada wajib pajak mengenai perpajakan.

Adapun indikator penelitian ini pada variable Pelayanan Fiskus sebagai berikut:

1). Keandalan (Reliability)

2). Ketanggapan (Responsiveness) 3). Jaminan (Assurance)

4). Empati (Emphaty)

Tabel 4.6 Jawaban Responden Terkait Variabel Pelayanan Fiskus No Item S S (5) S (4 ) K S (3) T S (2) ST S (1) Tota l skor Rata - Rata 1. Petugas pajak sudah bekerja secara profesional untuk meningkatkan kepercayaan wajib pajak. 34 65 1 0 0 433 4,33 2. Petugas pajak cakap dalam melaksanakan tugas 31 66 3 0 0 422 4,22 3. Petugas pajak selalu menindak lanjuti pengaduan dari masyarakat dengan cepat. 31 68 1 0 0 430 4,30 4. Petugas pajak cepat tanggap dalam membantu menyelesaika n persoalan yang dihadapi wajib pajak. 29 70 1 0 0 428 4,28

5. Petugas pajak menguasai peraturan perpajakan dengan baik sehingga dapat membantu wajib pajak dalam menyelesaika n kewajiban pajaknya. 31 69 0 0 0 431 4,31 6. Petugas pajak menjaga kerahasian data dari masing-masing wajib pajak. 31 68 1 0 0 430 4,30 7. Petugas pajak memberikan pelayanan yang terbaik. 32 68 0 0 0 440 4,40 8. Petugas pajak memberikan perhatian terhadap masalah yang dialami wajib pajak terkait pembayaran pajak. 29 70 1 0 0 428 4,28 9. Fasilitas fisik (ruang tunggu, tempat parkir, formulir, dll) di kantor pelayanan pajak tersedia dengan baik 30 69 1 0 0 429 4,29

10 . Saya merasa nyaman dengan fasilitas fisik (ruang tunggu, tempat parkir, formulir, dll) yang tersedia di kantor pelayanan pajak. 28 71 1 0 0 427 4,27

Sumber: Hasil Olah Data Primer 2020

Berdasarkan tabel 4.6 di atas terkait dengan variabel pelayanan fiskus, jawaban terbanyak responden mendominasi adalah setuju, hal ini dapat dilihat dari item pertama yang menyentuh angka 65 responden, item kedua yang menyentuh angka 66 responden, item ketiga yang menyentuh angka 68 responden, item keempat yang menyentuh angka 70 responden, item kelima yang menyentuh angka 69 responden dan item keenam yang menyentuh angka 68 responden, item ketujuh yang menyentuh angka 68 responden, item kedelapan yang menyentuh angka 70 responden, item kesembilan yang menyentuh angka 69 responden, item kesepuluh yang menyentuh angka 71 responden. Jawaban kedua terbanyak adalah sangat setuju, hal ini dapat dilihat dari item pertama yang menyentuh angka 34 responden, item kedua yang menyentuh angka 31 responden, item ketiga yang menyentuh angka 31 responden, item keempat yang menyentuh angka 29 responden, item lima yang menyentuh angka 31

responden, item enam yang menyentuh angka 31 responden, item ketujuh yang menyentuh angka 32 responden, item delapan yang menyentuh angka 29 responden, item kesembilan yang menyentuh angka 30 responden, item kesepuluh yang menyentuh angka 28 responden. Jawaban ketiga terbanyak adalah kurang setuju hal ini dapat dilihat dari item pertama yang menyentuh angka 1 responden, item kedua yang menyentuh angka 3 responden, item ketiga yang menyentuh angka 1 responden, item empat yang menyentuh angka 1 responden, item enam yang menyentuh angka 1 responden, item kedelapan yang menyentuh angka 1 responden, item kesembilan yang menyentuh angka 1 responden, item kesepuluh yang menyentuh angka 1 responden. Responden yang berpartisipasi dalam pengisian kuesioner ini adalah wajib pajak di KPP Makassar Barat yang berjumlah 100 orang dengan total persentase 100%.

3. Analisis Deskriptif Variabel Kepuasan wajib pajak

Kepuasan pelanggan adalah tingkat perasaan setelah seseorang membandingkan kinerja (atau hasil) yang dirasakan dibandingkan dengan harapannya.

Adapun indikator penelitian ini pada variable Kepuasan Wajib Pajak sebagai berikut:

a). Sistem keluhan dan saran b). Ghost Shopping

c). Lost Customer analysis d). Survai kepuasan pelanggan

Tabel 4.7 Jawaban Responden Terkait Variabel Kepuasan Wajib pajak

No Item SS (5) S (4) KS (3) TS (2) STS (1) Total skor Rata- Rata 1. Setiap informasi yang dibutuhkan wajib pajak mengenai Pajak Pribadi selalu tersedia di bagian pelayanan 32 66 2 0 0 430 4,30 2. Atas pelayanan yang di terima, wajib pajak berkeinginan merekomendasika n pelayanan tersebut kepada wajib pajak yang lain 30 67 3 0 0 427 4,27 3. Petugas Pajak mampu memberikan pelayanan dengan tepat kepada wajib pajak 29 68 3 0 0 426 4,26 4. Pengguna wajib pajak diberikan kemudahan untuk memperoleh penjelasan tentang hal-hal yang belum jelas yang berkaitan dengan Pajak Pribadi 28 69 3 0 0 425 4,25 5. Pelaksanaan jam kerja dilakukan tepat waktu 28 70 2 0 0 426 4,26 6. Petugas Pajak memberikan perhatian terhadap masalah yang berkaitan dengan 27 70 3 0 0 424 4,24

Pajak Pribadi

7.

Service yang baik akan berdampak pada kualitas pelayanan yang diberikan sesuai dengan harapan wajib pajak 28 70 2 0 0 426 4,26 8. Memberikan kemudahan Wajib pajak untuk memasukkan keluhan dan saran

26 72 2 0 0 424 4,24

Sumber: Hasil Olah Data Primer 2020

Berdasarkan tabel 4.7 di atas terkait dengan variable kepuasan wajib pajak, jawaban terbanyak responden mendominasi adalah setuju, hal ini dapat dilihat dari item pertama yang menyentuh angka 66 responden, item kedua yang menyentuh angka 67 responden, item ketiga yang menyentuh angka 68 responden, item keempat yang menyentuh angka 69 responden, item kelima yang menyentuh angka 70 responden dan item keenam yang menyentuh angka 70 responden, item ketujuh yang menyentuh angka 70 responden, item kedelapan yang menyentuh angka 72 responden. Jawaban kedua terbanyak adalah sangat setuju, hal ini dapat dilihat dari item pertama yang menyentuh angka 32 responden, item kedua yang menyentuh angka 30 responden, item ketiga yang menyentuh angka 29 responden, item keempat yang menyentuh angka 28 responden, item lima yang menyentuh angka 28 responden, item enam yang

menyentuh angka 27 responden, item ketujuh yang menyentuh angka 28 responden, item delapan yang menyentuh angka 26 responden. Jawaban ketiga terbanyak adalah kurang setuju hal ini dapat dilihat dari item pertama yang menyentuh angka 2 responden, item kedua yang menyentuh angka 3 responden, item ketiga yang menyentuh angka 3 responden, item empat yang menyentuh angka 3 responden, item kelima yang menyentuh angka 2 responden, item enam yang menyentuh angka 3 responden, item ketujuh yang menyentuh angka 2 responden, item kedelapan yang menyentuh angka 2 responden. Responden yang berpartisipasi dalam pengisian kuesioner ini adalah wajib pajak di KPP Makassar Barat yang berjumlah 100 orang dengan total persentase 100%.

D. Uji Instrumen Penelitian

Suatu penelitian akan dikatakan absah apabila semua regulasi dalam penelitian ini memenuhi standar uji validitas dan reliabilitas. Suatu penelitian harus pula memiliki standar objektif, sistematis, dan subtantif, serta memiliki data yang valid, agar diperoleh hasil yang valid maka perlu diuji validitas dan reliabilitasnya sebagai berikut:

1. Uji Validitas

Uji validitas digunakan dalam suatu penelitian untuk menguji absahan dari kuesioner penelitian. Uji validitas atau yang sering juga disebut dengan uji ketepatan atau ketelitian suatu alat ukur